Dự án Huma Finance, đứng đầu trong lĩnh vực PayFi, thực sự đang làm gì với việc ứng vốn thanh toán xuyên biên giới?

Tuyển chọn TechFlowTuyển chọn TechFlow

Dự án Huma Finance, đứng đầu trong lĩnh vực PayFi, thực sự đang làm gì với việc ứng vốn thanh toán xuyên biên giới?

Huma cốt lõi để giành được sự tin tưởng từ cộng đồng là trong tương lai có thể đưa phần thông tin này lên chuỗi khối (blockchain), hoặc trực tiếp công khai một phần thông tin của người vay, nhằm đảm bảo kiểm soát được toàn bộ quy trình dòng tiền.

Bài viết: Nhạc Tiểu Ngư

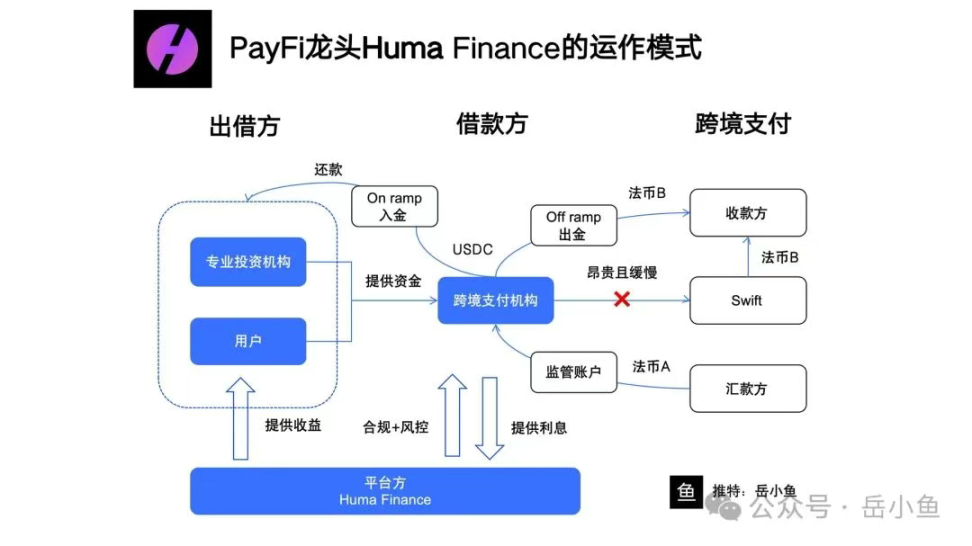

Chúng ta có thể xem trực tiếp quy trình kinh doanh tổng thể của nền tảng Huma để có cái nhìn tổng quan:

1. Người dùng cho vay tiền:

(1) Người dùng thông thường (người cho vay trên chuỗi) gửi stablecoin (USDC) vào nền tảng phi tập trung Huma

(2) Không cần KYC, tiền được khóa thông qua hợp đồng thông minh, nhận lợi nhuận cố định

(3) Tiền được đưa vào hồ vay của Huma để bên đi vay sử dụng.

2. Tổ chức thanh toán xuyên biên giới đề xuất nhu cầu vay vốn:

(1) Các tổ chức thanh toán xuyên biên giới tuân thủ pháp lý (ví dụ như nhà cung cấp dịch vụ thanh toán có giấy phép tài chính) đăng ký trên nền tảng Huma và nộp đơn vay;

(2) Mục đích vay: cung cấp dịch vụ thanh toán nhanh xuyên biên giới cho người gửi tiền (khách hàng);

(3) Số tiền vay: thường là vốn ứng trước ngắn hạn (3-5 ngày), số tiền phù hợp với quy mô chuyển khoản.

3. Quản lý tài sản thế chấp:

(1) Tổ chức thanh toán phải cung cấp tài sản thế chấp tương đương bằng tiền pháp định, tức là tiền pháp định A mà người gửi đã thanh toán (ví dụ như Euro);

(2) Tiền pháp định được gửi vào tài khoản giám sát do Huma chỉ định (quản lý bởi Arf – công ty được Huma sáp nhập và sở hữu giấy phép).

4. Nhận USDC và thực hiện thanh toán:

(1) Huma phát hành khoản vay USDC cho tổ chức thanh toán thông qua hợp đồng thông minh;

(2) Tổ chức thanh toán sử dụng USDC làm tiền tệ trung gian, chuyển tiền đến quốc gia B qua blockchain (Solana);

(3) Tại quốc gia B, tổ chức thanh toán đổi USDC sang tiền pháp định B (ví dụ USD) thông qua đối tác địa phương (sàn giao dịch hoặc nhà cung cấp OTC), sau đó chi trả cho người nhận.

5. Hoàn trả khoản vay:

(1) Trong vòng 3-5 ngày (thời gian thanh toán), tổ chức thanh toán sử dụng tiền pháp định A (tài sản thế chấp) hoặc nguồn tiền tiếp theo từ người gửi để đổi sang USDC, hoàn trả gốc và lãi cho Huma;

(2) Huma hoàn trả gốc và lợi nhuận cho người cho vay, khấu trừ phí nền tảng (chênh lệch lãi suất, tức là phần chênh lệch giữa lãi suất vay và lợi nhuận cho vay).

6. Phân phối lợi nhuận:

(1) Người cho vay nhận được lợi nhuận ổn định (giả sử 10% mỗi năm);

(2) Huma thu chênh lệch lãi suất (ví dụ: lãi suất vay 15% - lợi nhuận cho vay 10% = 5%);

(3) Tổ chức thanh toán kiếm phí dịch vụ từ khách hàng nhờ cung cấp dịch vụ thanh toán nhanh (thấp hơn mức 1%-3% của Swift), đồng thời bù đắp chi phí lãi vay.

Vai trò và định vị của các bên trong toàn bộ quy trình kinh doanh:

Có thể thấy, Huma xây dựng một nền tảng cho vay, trong đó người dùng thông thường đóng vai trò người cho vay cung cấp nguồn vốn, còn tổ chức thanh toán xuyên biên giới là người đi vay;

Trong bối cảnh thanh toán xuyên biên giới, người gửi thanh toán bằng tiền pháp định A của quốc gia A; nếu sử dụng hệ thống thanh toán truyền thống Swift sẽ mất 3-6 ngày làm việc cùng mức phí rất cao, kèm theo chênh lệch tỷ giá và phí chuyển đổi tiền tệ, thường từ 1%-3%.

Sau khi nhận khoản thanh toán từ người gửi, tổ chức thanh toán không sử dụng Swift mà thay vào đó dùng stablecoin USDC làm tiền tệ trung gian, vay USDC trên nền tảng Huma, sau đó tại quốc gia mục tiêu B, rút USDC thành tiền pháp định B tại địa phương — quy trình thanh toán này có thể hoàn tất trong ngày.

Trong suốt quá trình này, Huma cung cấp khoản ứng trước ngắn hạn dưới dạng USDC cho tổ chức thanh toán xuyên biên giới trong khâu thanh toán quốc tế, tổ chức thanh toán chỉ cần thực hiện một lần nạp và một lần rút tiền.

Đầu đi vay của Huma là các tổ chức thanh toán xuyên biên giới hợp pháp, cần cung cấp tài sản thế chấp bằng tiền pháp định tương đương (ví dụ như tiền pháp định tại địa phương do người gửi cung cấp) và gửi tiền vào tài khoản giám sát để đảm bảo rủi ro được kiểm soát.

Đầu cho vay tham gia thông qua hợp đồng thông minh trên chuỗi, không cần KYC, chỉ cần gửi trực tiếp stablecoin.

Nền tảng có nhiệm vụ kiểm soát chất lượng doanh nghiệp đầu đi vay, xét duyệt hồ sơ vay vốn, đồng thời thu chênh lệch lãi suất (lãi suất vay cao hơn lợi nhuận cho vay).

Tại đây cần nhấn mạnh công ty Arf mà Huma Finance đã sáp nhập:

Arf là một tổ chức tài chính đăng ký tại Thụy Sĩ, có thể cung cấp dịch vụ thanh toán dựa trên stablecoin cho các tổ chức thanh toán được cấp phép trên toàn cầu.

Do đó, sau khi sáp nhập Arf, Huma đã giải quyết ngay vấn đề giấy phép và tuân thủ pháp lý, sử dụng pháp nhân này để triển khai hoạt động kinh doanh.

Cần biết rằng, điều khó khăn nhất và cũng là rào cản lớn nhất trong lĩnh vực tài chính chính là tuân thủ pháp lý.

Huma đã khéo léo giải quyết vấn đề tuân thủ bằng cách sáp nhập một tổ chức đã có giấy phép, đồng thời xây dựng được rào cản cạnh tranh cho riêng mình.

Tóm lại:

Quy trình vận hành và mô hình kinh doanh của Huma khá rõ ràng, tuy nhiên phần off-chain (ngoài chuỗi) vẫn là một "hộp đen", còn nhiều khoảng trống có thể thao tác.

Do đó, then chốt để Huma giành được niềm tin từ cộng đồng là trong tương lai có thể đưa những thông tin này lên chuỗi hoặc tiết lộ một phần thông tin về người đi vay, nhằm đảm bảo kiểm soát toàn bộ dòng tiền.

Một điểm cần lưu ý khác là Huma thực ra không chỉ dừng lại ở nghiệp vụ ứng vốn cho thanh toán xuyên biên giới — lĩnh vực này chỉ là một điểm khởi đầu quan trọng, trong tương lai sẽ mở rộng sang nhiều mảng khác:

Thanh toán xuyên biên giới là thị trường trị giá 4 nghìn tỷ đô la, trong khi thẻ tín dụng là 16 nghìn tỷ đô la, và còn có thể mở rộng sang lĩnh vực tài chính thương mại (Trade Finance) rộng lớn hơn nữa.

Nhìn chung, Huma đang xây dựng một nền tảng PayFi và hệ sinh thái PayFi. Dự án này có thể coi là sự kết hợp giữa dự án ứng dụng thực tiễn và dự án có câu chuyện hấp dẫn, đáng để theo dõi dài hạn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News