VC tiền mã hóa giữa lo âu thanh khoản: Một sự mất cân bằng đang âm thầm diễn ra

Tuyển chọn TechFlowTuyển chọn TechFlow

VC tiền mã hóa giữa lo âu thanh khoản: Một sự mất cân bằng đang âm thầm diễn ra

Một tình thế bế tắc liên quan đến hiệu lực hợp đồng, kiểm soát thanh khoản và cơ chế thoái vốn hoàn toàn mất tác dụng.

Bài viết: ChandlerZ, Foresight News

Gần đây, trong một buổi nói chuyện trên Space, Đại Sơn – đối tác của quỹ đầu tư Thủy Điếm cho biết thẳng thắn rằng bốn dự án mà ông đã đầu tư gần đây đều đã niêm yết trên Binance, nhưng không dự án nào phát token cho nhà đầu tư theo đúng thỏa thuận ban đầu. Dù điều khoản phát hành token đã được ghi rõ ràng trong hợp đồng, nhưng sau khi dự án lên sàn, các điều khoản này lại có thể bị sửa đổi tùy ý, trong khi nhà đầu tư gần như không có biện pháp phản chế hiệu quả nào.

Ông chia sẻ thêm rằng việc thay đổi thỏa thuận thực ra không phải do ý muốn của đội ngũ dự án, mà là quy tắc ngầm từ lâu nay của Binance. Vì vậy, ông không trách đội ngũ dự án, bởi trước mặt Binance, họ cũng ở thế yếu. Chiến lược hiện tại rất rõ ràng: thuyết phục và hỗ trợ những dự án thực sự chất lượng đừng phát hành token nữa, mà hãy trực tiếp niêm yết cổ phiếu trên thị trường truyền thống – một thị trường sạch hơn, được quản lý minh bạch để thể hiện giá trị của mình.

Trong đầu tư truyền thống, quyền lợi của nhà đầu tư được bảo vệ bằng hợp đồng, nhưng cấu trúc đầu tư bằng token mã hóa lại không có sức ràng buộc thực tế tương đương. Do quy tắc lưu thông token sau khi lên sàn do chính sở giao dịch chi phối, và việc phân bổ tài sản trên chuỗi không chịu sự kiểm soát tức thời từ hệ thống pháp luật truyền thống, nên các thỏa thuận đầu tư thường mất hiệu lực tại những thời điểm then chốt. Trong môi trường thị trường hiện nay, việc một dự án có được chấp nhận niêm yết trên các sàn giao dịch hàng đầu hay không, trực tiếp quyết định đến sự sống còn. Tính quan trọng của các điều khoản trong hợp đồng vì thế bị lu mờ trước lợi ích thực tế. Để có thể lên sàn, đội ngũ dự án buộc phải tuân thủ yêu cầu của sàn về nhịp độ phát hành, quy tắc khóa token, tỷ lệ phân bổ lại,… khiến nhà đầu tư rơi vào thế yếu về quyền lợi, khi không có tiếng nói trong quản trị trên chuỗi hay kiểm soát lưu thông.

Phát biểu này đã vạch ra một cuộc khủng hoảng sâu sắc đang xảy ra trong hệ thống đầu tư VC mã hóa hiện nay – một tình thế tiến thoái lưỡng nan, khi hiệu lực hợp đồng, quyền kiểm soát thanh khoản và cơ chế thoái vốn đều đang sụp đổ.

Cán cân quyền lực nghiêng hẳn: Mối quan hệ mới giữa VC, dự án và sàn giao dịch

Trong vài năm trở lại đây, mô hình “xây dựng câu chuyện dự án - gọi vốn qua nhiều vòng VC - tổ chức sự kiện phát hành token (TGE) / niêm yết trên sàn lớn” dần trở thành dòng chảy chính. Đặc điểm của mô hình này là giai đoạn đầu dự án phụ thuộc vào nguồn vốn, kết nối tài nguyên và uy tín bảo chứng từ các quỹ VC chuyên nghiệp, tăng dần định giá để gọi vốn, và mục tiêu cuối cùng thường là phát hành và lưu thông token trên các sàn tập trung lớn, tạo đường thoát vốn cho nhà đầu tư sớm.

Trong nhiều đợt tăng trưởng trước đó, các quỹ VC với vai trò cốt lõi nắm giữ quyền kiểm soát lớn trong việc gọi vốn giai đoạn đầu và thiết kế phát hành token, đóng góp quan trọng vào sự mở rộng nhanh chóng của ngành và ươm tạo dự án. Trong chu kỳ tăng trưởng trước, vị thế của đội ngũ dự án đã được nâng cao, tuy nhiên VC vẫn giữ vai trò chủ đạo nhờ quy mô vốn lớn và khả năng hỗ trợ thanh khoản như qua Launchpad.

Tuy nhiên, khi thị trường bước vào chu kỳ điều chỉnh mới, thanh khoản của các altcoin cạn kiệt, cấu trúc lợi ích giữa nhà đầu tư và đội ngũ dự án cũng thay đổi theo. Quyền lực của các sàn giao dịch tăng vọt, trở thành người kiểm soát tuyệt đối “van thanh khoản”. Việc phê duyệt niêm yết, phân bổ token, chiến lược lưu thông – tất cả các khâu then chốt đều nằm trong tay các sàn, khiến đội ngũ dự án trở nên cực kỳ yếu thế trong đàm phán. Dù đã ký kết hợp đồng chi tiết, nhưng trước yêu cầu điều chỉnh điều kiện lưu thông từ sàn, đội ngũ dự án khó lòng từ chối, và cuối cùng buộc phải vi phạm cam kết ban đầu với nhà đầu tư.

Sàn giao dịch trở thành bên kiểm soát nguồn tài nguyên khan hiếm, trong khi các quỹ VC dần bị đẩy ra rìa, khả năng kiểm soát thực tế giảm mạnh.

"Thế lưỡng nan của người tù" trong bối cảnh thanh khoản co hẹp

Tình thế khó khăn hiện tại của các "token VC" không phải do một yếu tố đơn lẻ gây ra.

Sau nhiều vòng gọi vốn, định giá thị trường công khai của dự án tại thời điểm TGE thường đã ở mức cao. Điều này trực tiếp khiến chi phí mua vào ban đầu của nhà đầu tư thị trường thứ cấp trở nên cao, đồng thời cũng có nghĩa là các nhà đầu tư sớm như VC, đội ngũ, cộng đồng hỗ trợ ban đầu đang nắm giữ lượng lớn token giá vốn thấp, có động lực bán ra mạnh.

Sự chênh lệch kỳ vọng này khiến token sau khi lên sàn phải đối mặt với áp lực bán tự nhiên, các bên tham gia thị trường có thể đạt được sự đồng thuận rằng “bán ra là chiến lược tối ưu”, dẫn tới vòng phản hồi tiêu cực.

Xét sâu hơn, bản thân nền kinh tế token cũng đang làm trầm trọng thêm tình trạng khó khăn của token VC.

Trong thời kỳ bò, mô hình phát hành token của nhiều dự án dựa trên giả định tăng trưởng lạc quan, ví dụ như vốn hóa liên tục đi lên, thanh khoản đủ mạnh để hỗ trợ việc mở khóa từng phần. Nhưng trong vận hành thực tế, nhiều dự án thiếu doanh thu thực tế làm nền tảng; lợi nhuận DeFi theo APY dựa trên mô hình Ponzi, GameFi sống bằng trợ cấp, NFT dựa vào FOMO – token hoàn toàn mất đi động lực tăng trưởng nội sinh.

Điều quan trọng nhất là trước đây, các token do VC đầu tư cuối cùng có thể bán cho các nhà đầu tư nhỏ lẻ mới trên thị trường thứ cấp, tạo thành con đường thoát vốn trọn vẹn. Nhưng hiện tại, số lượng nhà đầu tư nhỏ lẻ mới trên chuỗi và sàn giao dịch cực kỳ ít ỏi, dòng tiền tăng thêm cạn kiệt, dẫn đến tình trạng các VC quay sang bán tháo cho nhau.

Bản chất, các nhà đầu tư sớm, đội ngũ dự án, market maker, người dùng sớm giờ đây đã trở thành một trò chơi zero-sum khép kín, việc thoái vốn ngày càng khó khăn.

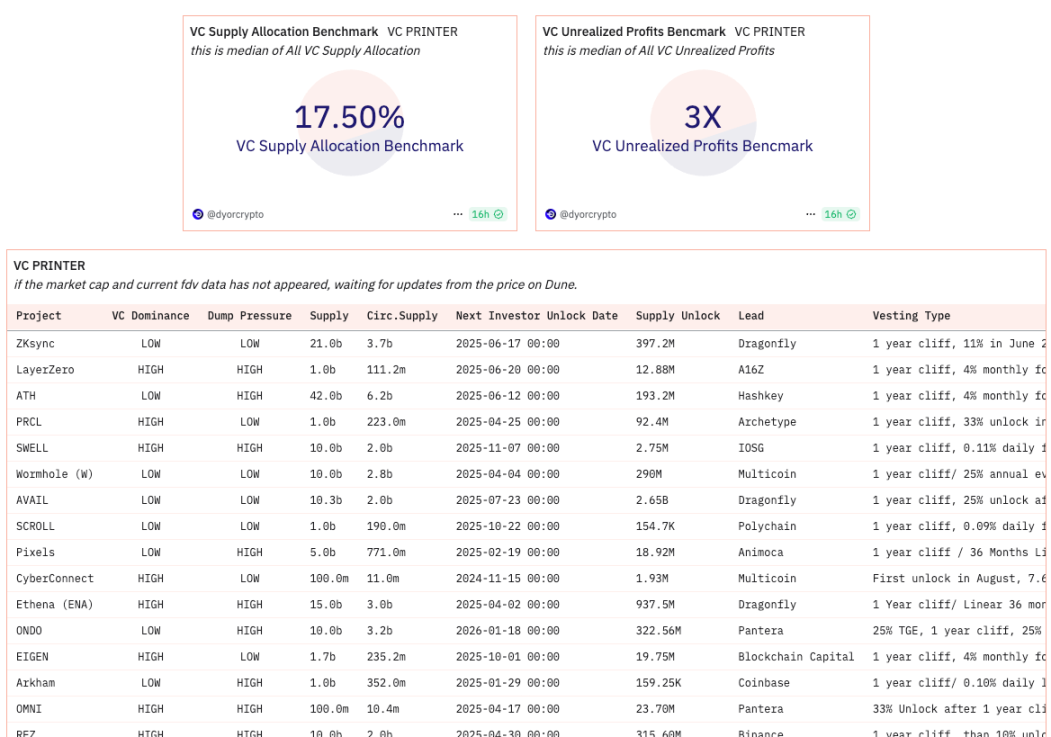

Lợi nhuận VC trong chu kỳ tăng trưởng trước

Lợi nhuận VC trong chu kỳ hiện tại

Với các quỹ VC, chiến lược truyền thống dựa vào việc nhanh chóng tổ chức TGE để đạt lợi nhuận nhân đôi đang gặp thách thức, chu kỳ hiện thực hóa lợi nhuận có thể kéo dài hơn, tính bất định tăng lên. Điều này có thể thúc đẩy các quỹ VC thận trọng hơn trong quyết định đầu tư, chú trọng hơn vào cơ bản dài hạn của dự án, mô hình kinh doanh bền vững, định giá hợp lý và mô hình kinh tế token lành mạnh hơn. Vai trò của họ cũng có thể cần chuyển dịch, từ chỗ tập trung vào đầu tư giai đoạn đầu và thúc đẩy niêm yết, sang quản trị sau đầu tư sâu hơn, hỗ trợ chiến lược và xây dựng hệ sinh thái.

Với đội ngũ dự án, cần xem xét lại chiến lược phát hành token và mối quan hệ với cộng đồng. Khi mô hình “phóng đại rồi tung ra” bị đặt dấu hỏi, các lựa chọn như khởi đầu với định giá thấp hơn, cơ chế phát hành công bằng hơn, thiết kế kinh tế học token khuyến khích nắm giữ dài hạn, đồng thời nâng cao tính minh bạch hoạt động và trách nhiệm giải trình sẽ đáng để khám phá hơn.

Xét ở góc độ rộng hơn về sự phát triển ngành, thử thách hiện tại có thể được xem là một lần điều chỉnh cần thiết trên hành trình trưởng thành của thị trường. Nó phơi bày những vấn đề tích tụ trong quá trình tăng trưởng nhanh trước đó, và có thể thúc đẩy hình thành một hệ sinh thái gọi vốn và phát triển cân bằng, bền vững hơn. Điều này đòi hỏi tất cả các bên tham gia thị trường – gồm VC, đội ngũ dự án, sàn giao dịch, nhà đầu tư, thậm chí cả cơ quan quản lý – cùng thích nghi với thay đổi, tìm kiếm điểm cân bằng mới giữa khuyến khích đổi mới và kiểm soát rủi ro, giữa hiệu quả và công bằng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News