Dòng chảy ngầm dưới hiệu ứng "năm": Các quỹ tiền mã hóa đón bình minh trong lặng lẽ

Tuyển chọn TechFlowTuyển chọn TechFlow

Dòng chảy ngầm dưới hiệu ứng "năm": Các quỹ tiền mã hóa đón bình minh trong lặng lẽ

Đối với các quỹ tiền mã hóa được thành lập trong thời kỳ nới lỏng mạnh tay giữa đại dịch, hiện tại họ đang phải gánh chịu hậu quả đau đớn từ "một năm tồi tệ".

Tác giả: Zen, PANews

"Vintage" ban đầu dùng để chỉ "năm sản xuất" của rượu vang – một năm tốt là món quà thiên nhiên ban tặng, trong khi năm xấu lại bị ảnh hưởng bởi thời tiết và thổ nhưỡng, khó lòng che giấu khuyết điểm. Trong lĩnh vực quỹ đầu tư, "năm thành lập" cũng thường được gọi là "vintage", giống như phản ánh yếu tố "thổ nhưỡng" ở rượu vang, thì "vintage" của quỹ chính là tấm ảnh chụp nhanh chu kỳ kinh tế, trực tiếp ảnh hưởng đến lợi nhuận.

Đối với các quỹ tiền mã hóa được thành lập trong giai đoạn đại dịch bơm tiền ồ ạt, hiện tại họ đang phải chịu đựng sự phản tác dụng đau đớn từ một "năm vintage tồi".

Thành cũng bong bóng, bại cũng bong bóng

Gần đây, các nhà đầu tư quỹ tiền mã hóa liên tục than phiền trên mạng xã hội. Khởi nguồn là việc quỹ Web3 ABCDE tuyên bố sẽ ngừng rót vốn cho các dự án mới và không huy động thêm vốn cho quỹ二期. Người sáng lập quỹ Du Jun cho biết, trong ba năm qua, ABCDE đã đầu tư hơn 40 triệu USD vào hơn 30 dự án. Dù môi trường thị trường hiện tại không thuận lợi, tỷ suất hoàn vốn nội bộ (IRR) của quỹ vẫn duy trì ở mức dẫn đầu toàn cầu.

Việc ABCDE tạm dừng hoạt động đầu tư phản ánh thực trạng khó khăn chung của các quỹ VC tiền mã hóa hiện nay: quy mô gây quỹ suy giảm, nhiệt huyết đầu tư vào dự án giảm sút, cơ chế khóa token bị chất vấn liên tục, thậm chí các nhà đầu tư linh hoạt còn bảo toàn danh mục bằng cách tham gia thị trường thứ cấp và giao dịch phái sinh. Trong bối cảnh lãi suất vĩ mô cao, quy định chưa rõ ràng và những khó khăn nội tại ngành chồng chất, các quỹ VC tiền mã hóa đang trải qua giai đoạn điều chỉnh khắc nghiệt nhất từ trước đến nay. Đặc biệt, các quỹ thành lập khoảng năm 2021 càng gặp khó khăn hơn trong giai đoạn thoái vốn hiện tại.

Bill Qian, đồng sáng lập Cypher Capital, đã tiết lộ hiệu suất của các quỹ mà họ đầu tư: “Chúng tôi đã đầu tư vào hơn 10 quỹ VC trong chu kỳ này, các GP đều rất xuất sắc, đều nắm giữ những dự án hàng đầu. Tuy nhiên, đối với khoản đầu tư vào các quỹ VC nói chung (chúng tôi làm LP), chúng tôi đã tiến hành giảm giá kế toán tới 60%, tức là hi vọng cuối cùng có thể thu hồi được 40% vốn gốc. Không còn cách nào khác, vì năm đầu tư 2022/23 đúng phải gặp phải thời điểm này, đành phải chấp nhận. Đôi khi bạn không làm gì sai cả, nhưng lại thua trước thời gian và năm vintage.” Tuy vậy, anh lại rất lạc quan về các quỹ VC crypto trong chu kỳ tiếp theo, vì vật cực tất phản. Cũng giống như các quỹ VC Web2 năm 2000 thất bại hoàn toàn tại Thung lũng Silicon, nhưng chính những năm sau đó lại trở thành thời điểm lý tưởng để nuôi dưỡng và đầu tư đổi mới.

"Lễ hội vốn" từ 2021 đến 2022, ngoài việc ngành nội bộ liên tục đưa ra ý tưởng sáng tạo, còn được thúc đẩy bởi tâm lý thị trường nhờ sự phát triển mạnh mẽ của DeFi, NFT và game blockchain, bên cạnh yếu tố đặc biệt về bối cảnh thời đại – chịu ảnh hưởng của đại dịch COVID-19, nhiều ngân hàng trung ương đã thực hiện nới lỏng định lượng quy mô lớn và duy trì lãi suất 0%, dẫn đến tình trạng dư thừa thanh khoản toàn cầu. Dòng "tiền nóng" đổ xô tìm kiếm tài sản sinh lời cao, môi trường này được giới học thuật và ngành nghề gọi là "bong bóng mọi thứ" (Everything Bubble). Khi đó, ngành tiền mã hóa nổi lên trở thành một trong những bên hưởng lợi lớn nhất.

Trước cơn gió thuận này, các quỹ đầu tư mạo hiểm tiền mã hóa dễ dàng huy động vốn và đua nhau chơi trò "kê轿式" (đầu tư đám đông), đặt cược mạnh tay vào các lĩnh vực theo xu hướng mà ít phân tích hợp lý về giá trị nội tại của dự án. Tương tự bong bóng cổ phiếu công nghệ, kiểu đầu tư điên cuồng và tăng giá ngắn hạn này về bản chất là "định giá theo kỳ vọng" dưới chi phí vốn siêu thấp. Các quỹ VC tiền mã hóa đã đổ lượng lớn vốn vào những dự án định giá ảo, từ đó gieo rắc tiềm ẩn rủi ro.

Mô hình khóa token, được tham khảo từ cơ chế khuyến khích cổ phần truyền thống, nhằm ngăn chặn đội ngũ phát triển và nhà đầu tư sớm bán tháo ồ ạt bằng cách phát hành token theo từng giai đoạn dài hạn, nhằm bảo vệ sự ổn định hệ sinh thái và lợi ích nhà đầu tư nhỏ lẻ. Thiết kế phổ biến gồm "giai đoạn khóa 1 năm + phát hành tuyến tính trong 3 năm", thậm chí có nơi áp dụng khóa 5–10 năm để đảm bảo đội ngũ và VC không thể rút vốn trước khi dự án trưởng thành. Bản thân thiết kế này không có vấn đề lớn, đặc biệt với ngành mã hóa từng trải qua giai đoạn phát triển tự do nhiều năm. Việc ràng buộc thông qua khóa token để xóa bỏ lo ngại về hành vi "gian lận" từ đội ngũ và VC, là phương pháp hiệu quả nhằm nâng cao niềm tin nhà đầu tư.

Tuy nhiên, kể từ khi Cục Dự trữ Liên bang Mỹ (FED) bắt đầu thắt chặt bảng cân đối kế toán và tăng lãi suất từ năm 2022, thanh khoản nhanh chóng co lại, bong bóng ngành tiền mã hóa cũng vỡ tan. Khi định giá ảo nhanh chóng hạ nhiệt, thị trường bước vào giai đoạn đau đớn "hồi phục giá trị". Và các quỹ VC tiền mã hóa giờ đây phải tự mình gánh lấy hậu quả – không chỉ thua lỗ sạch túi trong các khoản đầu tư ban đầu, mà còn bị cộng đồng nhà đầu tư cá nhân chất vấn vì bị hiểu lầm là đã thu lợi khổng lồ.

Theo số liệu gần đây do Taran Sabharwal, người sáng lập STIX công bố, trong số các dự án mà ông theo dõi, gần như tất cả đều chứng kiến mức giảm định giá nghiêm trọng, trong đó SCR và BLAST lần lượt giảm 85% và 88% so với cùng kỳ. Nhiều dữ liệu cho thấy, nhiều quỹ VC tiền mã hóa cam kết khóa vị thế có thể đã錯過 cơ hội thoái vốn tốt hơn trên thị trường thứ cấp năm ngoái. Điều này buộc họ phải tìm lối thoát khác – theo Bloomberg đưa tin, nhiều quỹ đầu tư và nhà làm thị trường đã bí mật hợp tác, sử dụng phái sinh và vị thế bán khống để phòng ngừa rủi ro từ việc khóa token, kiếm lời trong thị trường giảm điểm.

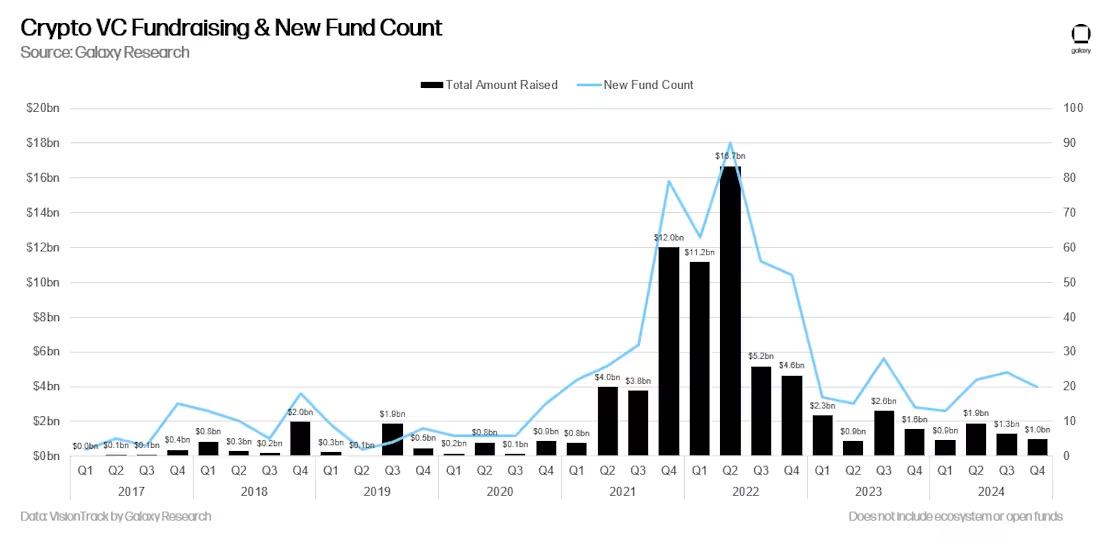

Trong bối cảnh thị trường ảm đạm, việc gây quỹ cho các quỹ tiền mã hóa mới cũng đầy thách thức. Báo cáo từ Galaxy Digital cho thấy, mặc dù số lượng quỹ mới năm 2024 tăng nhẹ, nhưng xét theo tốc độ hàng năm, 2024 là năm huy động vốn yếu nhất trong lĩnh vực đầu tư mạo hiểm tiền mã hóa kể từ 2020, với tổng cộng 79 quỹ mới gây quỹ được 5,1 tỷ USD, con số này xa thấp hơn mức cuồng nhiệt trong giai đoạn thị trường tăng giá 2021–2022.

Theo bài nghiên cứu trước đó của PANews, thống kê chưa đầy đủ cho thấy, trong nửa đầu năm 2022, đã có 107 quỹ đầu tư liên quan đến Web3 được ra mắt, với tổng số vốn lên tới 39,9 tỷ USD.

Meme và dòng vốn bị hút bởi Bitcoin ETF

Trong bối cảnh ngành thiếu câu chuyện sản phẩm rõ ràng và trường hợp sử dụng thực tế, cộng đồng ngày càng có xu hướng tạo chủ đề và lưu lượng bằng các trào lưu Meme. Các token Meme với sức hút từ "huyền thoại làm giàu", nhiều lần tạo nên cơn sốt giao dịch, hút走了 lượng lớn vốn đầu cơ ngắn hạn.

Những dự án Meme này thường chỉ bùng nổ một lần rồi chấm dứt, thiếu nền tảng bền vững. Khi câu chuyện "sòng bạc trên chuỗi" lan rộng, các token Meme dần chiếm ưu thế về thanh khoản thị trường, thu hút sự chú ý của người dùng và chiếm lĩnh phân bổ vốn. Điều này khiến nhiều dự án Web3 tiềm năng thật sự bị bóp méo và che khuất, cả về khả năng tiếp cận truyền thông lẫn nguồn lực.

Đồng thời, một số quỹ phòng hộ cũng bắt đầu tham gia thị trường Memecoin để tận dụng lợi nhuận vượt trội từ biến động giá cao. Trong đó có cả quỹ đầu tư Stratos, do đồng sáng lập a16z Marc Andreessen hậu thuẫn. Quỹ phòng hộ này đã ra mắt một quỹ lưu động nắm giữ token WIF dựa trên Solana, mang lại lợi nhuận đáng kể 137% trong quý đầu năm 2024.

Bên cạnh Meme, một sự kiện mang tính bước ngoặt khác trong ngành mã hóa – việc ra mắt quỹ tín thác Bitcoin giao ngay (spot ETF) – cũng có thể là nguyên nhân tiềm tàng khiến thị trường altcoin ảm đạm và các quỹ VC lâm vào困境.

Kể từ khi lô ETF Bitcoin giao ngay đầu tiên được phê duyệt vào tháng 1/2024, các tổ chức và nhà đầu tư cá nhân có thể đầu tư trực tiếp vào Bitcoin thông qua kênh được quản lý, khiến các gã khổng lồ quản lý tài sản Phố Wall đổ xô tham gia. Chỉ riêng ba ngày đầu ra mắt, ETF đã thu hút gần 2 tỷ USD vốn流入, nâng cao đáng kể vị thế và thanh khoản của Bitcoin. Sự kiện này cũng củng cố mạnh mẽ thuộc tính tài sản "vàng kỹ thuật số" của Bitcoin, thu hút ngày càng nhiều nhà tham gia tài chính truyền thống.

Tuy nhiên, sự xuất hiện của ETF Bitcoin đã mở ra một con đường đầu tư tuân thủ pháp luật thuận tiện và chi phí thấp hơn, làm thay đổi logic luân chuyển vốn cũ của ngành. Một lượng lớn vốn trước đây có thể chảy vào các quỹ VC sơ kỳ hoặc altcoin giờ chọn ở lại sản phẩm ETF, chuyển sang nắm giữ thụ động. Điều này không chỉ phá vỡ chu kỳ luân phiên vốn trước đây (Bitcoin tăng → altcoin tăng bù), mà còn khiến giá Bitcoin và các token khác ngày càng tách biệt về xu hướng giá và câu chuyện thị trường.

Dưới tác động liên tục của hiệu ứng hút máu, vị thế thống trị của Bitcoin trong toàn bộ thị trường mã hóa tiếp tục tăng cao. Theo dữ liệu TradingView,截至 ngày 22/4, tỷ trọng thị trường Bitcoin (BTC.D) đã vọt lên 64,61%, mức cao nhất kể từ tháng 2/2021. Điều này cho thấy vai trò "lối vào chính cho tổ chức" của Bitcoin ngày càng được củng cố.

Hệ quả của xu hướng này là đa tầng: vốn tài chính truyền thống ngày càng tập trung vào Bitcoin, khiến các dự án khởi nghiệp Web3 khó nhận được đủ sự chú ý về tài trợ; đối với các quỹ VC sơ kỳ, kênh thoái vốn cho token dự án bị thu hẹp, thanh khoản thị trường thứ cấp yếu kém, dẫn đến chu kỳ thu hồi vốn kéo dài, khó thực hiện lợi nhuận, buộc họ phải thu hẹp nhịp độ đầu tư hoặc thậm chí tạm dừng hoàn toàn.

Bên cạnh đó, môi trường bên ngoài cũng vô cùng khắc nghiệt: lãi suất cao và thanh khoản siết chặt khiến các nhà đầu tư tổ chức (LP) e ngại trước các khoản phân bổ rủi ro cao, trong khi chính sách quản lý tuy liên tục phát triển nhưng vẫn chưa hoàn thiện.

Như Rui từ Hashkey Capital viết trên Twitter: Liệu có thể lội ngược dòng ngoạn mục như năm 20 không? Nhiều người bạn tỏ ra bi quan, do đó lần lượt rời đi, lập luận của họ đơn giản nhưng hiệu quả. Một mặt, những người cần vào đã vào hết rồi, mọi người đã quen với cách chơi "sòng bạc", quen với việc thổi giá và xả hàng để đánh giá dự án, cũng như thói quen short ETH, thuộc tính người dùng đã định hình. Mặt khác, chúng ta rất khó nhìn thấy sự bùng nổ của ứng dụng cấp độ lớp chuỗi tương tự, các lĩnh vực như Social, Gaming, ID... đã bị Crypto "thử nghiệm tái cấu trúc" một vòng, nhưng cuối cùng phát hiện toàn là hỗn loạn, khó tìm thấy cơ hội hạ tầng mới, hay trí tưởng tượng vô hạn mới.

Trước áp lực đa chiều, "thời khắc đen tối" của các quỹ VC tiền mã hóa có lẽ sẽ còn kéo dài một thời gian khá lâu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News