Mô hình định giá dự án Crypto: Phân tích đa chiều từ Định luật Metcalfe đến Chiết khấu dòng tiền

Tuyển chọn TechFlowTuyển chọn TechFlow

Mô hình định giá dự án Crypto: Phân tích đa chiều từ Định luật Metcalfe đến Chiết khấu dòng tiền

Các dự án crypto có đặc điểm, mô hình kinh tế và vai trò token khác nhau, cần khám phá các mô hình định giá phù hợp với từng lĩnh vực.

Tác giả: 0xCousin, IOBC Capital

Crypto đã trở thành một trong những lĩnh vực năng động và tiềm năng nhất trong lĩnh vực công nghệ tài chính. Khi ngày càng nhiều dòng vốn tổ chức tham gia thị trường, việc định giá hợp lý các dự án Crypto trở thành vấn đề then chốt. Các tài sản tài chính truyền thống có hệ thống định giá trưởng thành như mô hình chiết khấu dòng tiền (DCF Model), phương pháp định giá theo tỷ số P/E, v.v.

Dự án Crypto rất đa dạng, bao gồm blockchain công cộng, token sàn giao dịch CEX, dự án DeFi, meme coin,... Mỗi loại đều có đặc điểm riêng biệt, mô hình kinh tế và vai trò của token khác nhau. Do đó cần khám phá các mô hình định giá phù hợp với từng phân khúc.

1. Blockchain công cộng — Định luật Metcalfe

Phân tích định luật

Nội dung cốt lõi của Định luật Metcalfe: Giá trị mạng lưới tỷ lệ thuận với bình phương số lượng nút mạng.

V = K*N² (trong đó: V là giá trị mạng lưới, N là số lượng nút hiệu quả, K là hằng số)

Định luật Metcalfe được công nhận rộng rãi trong dự báo giá trị các công ty Internet. Ví dụ, trong bài nghiên cứu độc lập về Facebook và Tencent – công ty mạng xã hội lớn nhất Trung Quốc (Zhang et al., 2015), trong khoảng thời gian thống kê 10 năm, giá trị các công ty này thể hiện rõ đặc điểm theo định luật Metcalfe.

Thực tiễn với ETH

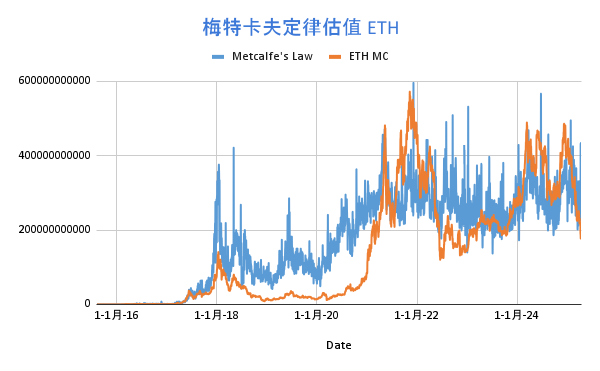

Định luật Metcalfe cũng áp dụng được cho việc định giá các dự án blockchain công cộng. Các học giả phương Tây phát hiện vốn hóa thị trường Ethereum có mối quan hệ tuyến tính logarit với số người dùng hoạt động hàng ngày, gần như phù hợp với công thức định luật Metcalfe. Tuy nhiên, vốn hóa mạng lưới Ethereum tỷ lệ thuận với N^(1.43) của người dùng, hằng số K bằng 3000. Công thức tính toán như sau:

V = 3000 * N^1.43

Theo thống kê, phương pháp định giá theo định luật Metcalfe thực sự có một số tương quan nhất định với xu hướng giá trị thị trường ETH:

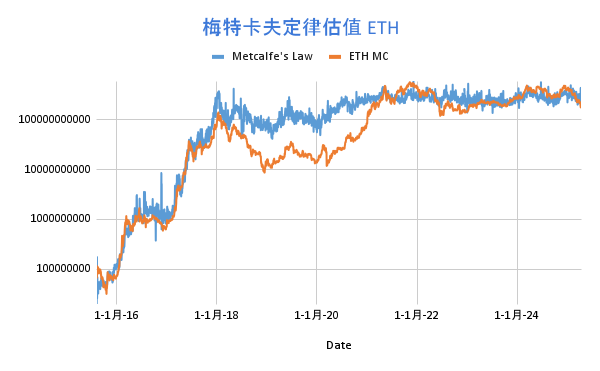

Biểu đồ xu hướng ở dạng logarit:

Phân tích hạn chế

Định luật Metcalfe có hạn chế khi áp dụng vào các blockchain mới nổi. Ở giai đoạn đầu phát triển, cơ sở người dùng còn nhỏ nên không phù hợp để định giá theo định luật Metcalfe, ví dụ như Solana hay Tron thời kỳ sơ khai.

Hơn nữa, định luật Metcalfe không phản ánh được ảnh hưởng của tỷ lệ stake đến giá token, tác động dài hạn của cơ chế đốt phí gas theo EIP1559, hoặc các yếu tố đấu tranh về TVS (Total Value Secured) dựa trên Security Ratio trong hệ sinh thái blockchain.

2. Token sàn CEX — Mô hình lợi nhuận mua lại & tiêu hủy

Phân tích mô hình

Token sàn giao dịch tập trung (CEX) tương tự như cổ phiếu, liên quan đến doanh thu của sàn (phí giao dịch, phí niêm yết, các dịch vụ tài chính khác...), tình hình phát triển hệ sinh thái blockchain và thị phần của sàn. Token sàn thường có cơ chế mua lại và tiêu hủy, đôi khi cũng kết hợp cơ chế đốt phí gas như trong blockchain công cộng.

Việc định giá token sàn cần xem xét cả tình hình doanh thu tổng thể của nền tảng, chiết khấu dòng tiền tương lai để ước tính giá trị nội tại của token, đồng thời cân nhắc cơ chế tiêu hủy nhằm đánh giá mức độ khan hiếm thay đổi. Do đó, biến động giá token sàn thường liên quan đến tốc độ tăng trưởng khối lượng giao dịch và tỷ lệ giảm nguồn cung token. Cách tính đơn giản theo mô hình định giá "lợi nhuận mua lại & tiêu hủy":

Tỷ lệ tăng giá trị token sàn = K*tốc độ tăng trưởng khối lượng giao dịch*tỷ lệ tiêu hủy nguồn cung (K là hằng số)

Thực tiễn với BNB

BNB là token sàn điển hình nhất. Từ khi ra đời năm 2017, BNB nhận được đánh giá tích cực từ nhà đầu tư. Việc tạo giá trị cho BNB trải qua hai giai đoạn:

Giai đoạn 1: Mua lại từ lợi nhuận — Từ 2017 đến 2020, Binance dùng 20% lợi nhuận mỗi quý để mua lại và tiêu hủy BNB;

Giai đoạn 2: Tiêu hủy tự động + BEP95 — Từ 2021, Binance thực hiện cơ chế Auto-Burn, không còn căn cứ vào lợi nhuận mà dựa vào giá BNB và số lượng khối mỗi quý của BNB Chain để tính lượng tiêu hủy; ngoài ra còn có cơ chế tiêu hủy tức thì BEP95 (tương tự EIP1559 của Ethereum). 10% phần thưởng mỗi khối sẽ bị tiêu hủy, đến nay đã tiêu hủy tích lũy 2.599.141 BNB thông qua BEP95.

Cơ chế Auto-Burn sử dụng công thức sau để tính lượng tiêu hủy:

Trong đó, N là sản lượng khối theo quý của BNB Chain, P là giá trung bình quý của BNB, K là hằng số (giá trị ban đầu là 1000, điều chỉnh thông qua BEP).

Giả sử tỷ lệ tăng trưởng khối lượng giao dịch Binance năm 2024 là 40%, tỷ lệ tiêu hủy nguồn cung BNB là 3,5%, chọn hằng số K là 10, ta có:

Tỷ lệ tăng giá trị BNB = 10 * 40% * 3,5% = 14%

Nói cách khác, nếu dữ liệu này đúng, BNB nên tăng 14% vào năm 2024 so với năm 2023.

Từ năm 2017 đến nay, đã tiêu hủy tích lũy hơn 59,529 triệu BNB, trung bình mỗi quý tiêu hủy 1,12% lượng BNB còn lại.

Phân tích hạn chế

Khi áp dụng phương pháp định giá này trong thực tế, cần theo dõi sát sao sự thay đổi thị phần của sàn giao dịch. Ví dụ, nếu thị phần của một sàn liên tục sụt giảm, dù lợi nhuận hiện tại vẫn ổn, triển vọng lợi nhuận tương lai cũng có thể bị ảnh hưởng, từ đó làm giảm định giá token sàn.

Sự thay đổi chính sách quản lý cũng ảnh hưởng lớn đến định giá token sàn CEX, bởi sự bất định về chính sách có thể khiến thị trường thay đổi kỳ vọng đối với token sàn.

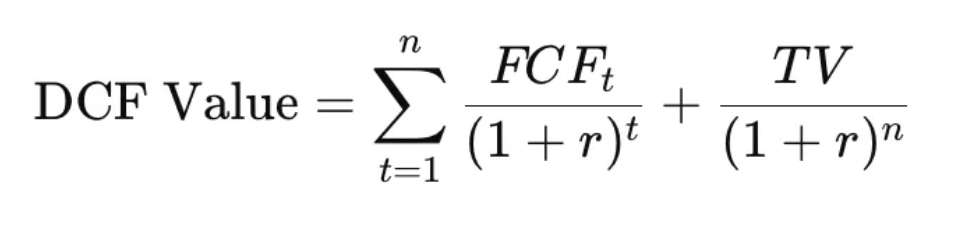

3. Dự án DeFi — Phương pháp chiết khấu dòng tiền token

Lõi logic của phương pháp chiết khấu dòng tiền (Discounted Cash Flow - DCF) đối với token DeFi nằm ở việc dự báo dòng tiền mà token có thể tạo ra trong tương lai, rồi chiết khấu về giá trị hiện tại theo một tỷ lệ nhất định.

Trong đó, FCFt là dòng tiền tự do (Free Cash Flow) năm thứ t, r là tỷ lệ chiết khấu, n là số năm dự báo, TV là Giá trị cuối kỳ (Terminal Value).

Phương pháp định giá này xác định giá trị hiện tại của token dựa trên kỳ vọng lợi nhuận tương lai của giao thức DeFi.

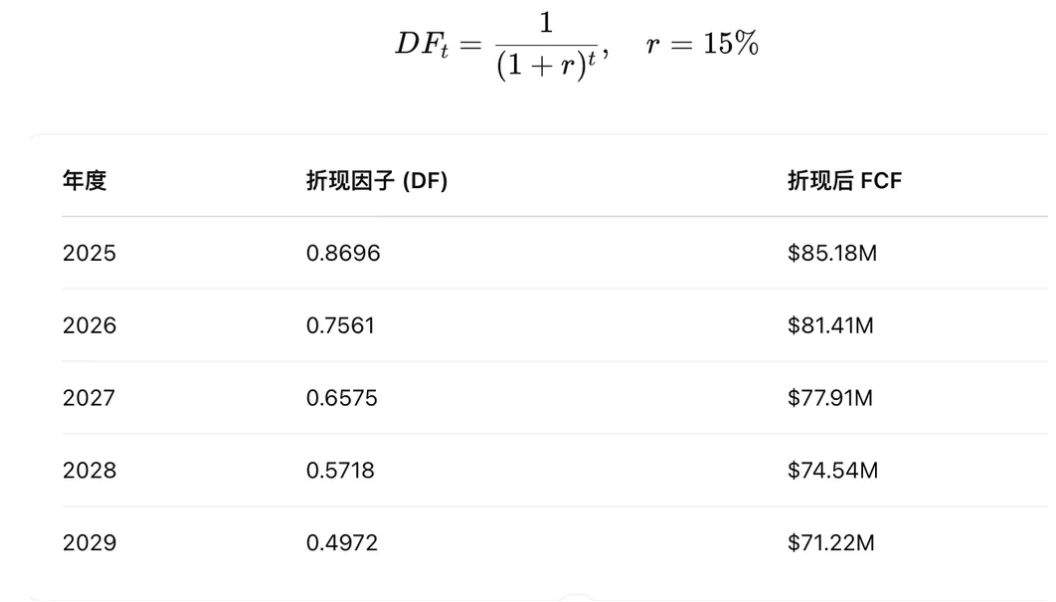

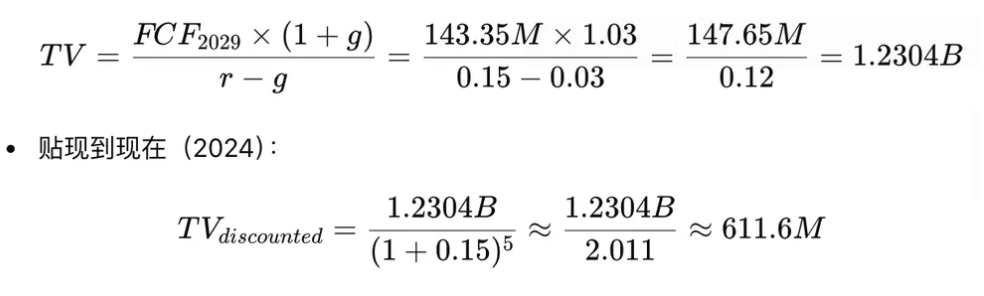

Lấy RAY làm ví dụ:

Doanh thu Raydium năm 2024 là 98,9 triệu USD, giả sử tốc độ tăng trưởng hàng năm là 10%, tỷ lệ chiết khấu 15%, dự báo trong 5 năm, tốc độ tăng trưởng vĩnh viễn 3%, tỷ lệ chuyển đổi FCF là 90%.

Dòng tiền trong 5 năm tới:

Tổng FCF chiết khấu trong 5 năm: 390,3 triệu

Giá trị cuối kỳ (TV) chiết khấu: 611,6 triệu

Tổng định giá DCF = TV + FCF = 611,6 triệu + 390,3 triệu = 1,002 tỷ USD

Vốn hóa hiện tại của RAY là 1,16 tỷ USD, khá tương đồng. Tất nhiên, định giá này dựa trên giả định tăng trưởng 10%/năm trong 5 năm tới. Thực tế, trong thị trường gấu Raydium có thể tăng trưởng âm, còn trong thị trường bò thì tốc độ tăng trưởng có thể vượt quá 10%.

Phân tích hạn chế

Định giá giao thức DeFi đối mặt vài thách thức chính: Thứ nhất, token quản trị thường chưa thu giữ được giá trị doanh thu giao thức, để tránh rủi ro bị SEC coi là chứng khoán nên không thể chia cổ tức trực tiếp; dù có các cách né tránh (thưởng khi stake, mua lại tiêu hủy...), nhưng động lực trả lợi nhuận về token vẫn yếu. Thứ hai, rất khó dự báo dòng tiền tương lai do thị trường bò-gấu chuyển biến nhanh, dòng tiền DeFi biến động mạnh, đối thủ cạnh tranh và hành vi người dùng luôn thay đổi. Thứ ba, việc xác định tỷ lệ chiết khấu phức tạp, cần cân nhắc nhiều yếu tố như rủi ro thị trường, rủi ro dự án... lựa chọn tỷ lệ chiết khấu khác nhau sẽ ảnh hưởng lớn đến kết quả định giá. Thứ tư, một số dự án DeFi áp dụng cơ chế mua lại tiêu hủy từ lợi nhuận, cơ chế này ảnh hưởng đến lượng lưu hành và giá trị token, do đó các token DeFi có cơ chế này có thể không phù hợp với phương pháp DCF.

4. Bitcoin — Đánh giá tổng hợp theo đa phương pháp

Phương pháp định giá theo chi phí khai thác

Theo thống kê, trong 5 năm qua, thời gian giá Bitcoin thấp hơn chi phí khai thác của máy đào chủ lưu chỉ chiếm khoảng 10%, điều này cho thấy vai trò quan trọng của chi phí khai thác trong việc hỗ trợ giá Bitcoin.

Do đó, chi phí khai thác Bitcoin có thể coi là đáy giá. Giá Bitcoin chỉ thỉnh thoảng thấp hơn chi phí khai thác máy đào chủ lực, và nhìn lại quá khứ, những thời điểm này thường là cơ hội đầu tư tuyệt vời.

Mô hình thay thế vàng

Bitcoin thường được gọi là "vàng kỹ thuật số", có thể thay thế một phần chức năng "dự trữ giá trị" của vàng. Hiện tại, vốn hóa Bitcoin chiếm 7,3% vốn hóa vàng. Nếu tỷ lệ này lần lượt đạt 10%, 15%, 33%, 100%, theo quy đổi tương ứng, giá Bitcoin sẽ đạt 92.523 USD, 138.784 USD, 305.325 USD, 925.226 USD. Mô hình này dựa trên sự so sánh về thuộc tính dự trữ giá trị giữa hai tài sản, cung cấp góc nhìn vĩ mô cho định giá Bitcoin.

Tuy nhiên, Bitcoin và vàng vẫn có nhiều khác biệt về thuộc tính vật lý, nhận thức thị trường và lĩnh vực ứng dụng. Vàng đã trải qua hàng ngàn năm để trở thành tài sản trú ẩn an toàn toàn cầu, có nhiều ứng dụng công nghiệp và cơ sở vật chất vững chắc; trong khi Bitcoin là tài sản ảo dựa trên công nghệ blockchain, giá trị của nó chủ yếu bắt nguồn từ sự đồng thuận thị trường và đổi mới công nghệ. Vì vậy, khi sử dụng mô hình này, cần cân nhắc đầy đủ các khác biệt ảnh hưởng đến giá trị thực tế của Bitcoin.

Tổng kết

Bài viết này nhằm thúc đẩy việc tìm kiếm các mô hình định giá cho các dự án Crypto, góp phần vào sự phát triển bền vững của các dự án có giá trị trong ngành, đồng thời thu hút thêm nhà đầu tư tổ chức tham gia vào tài sản mã hóa.

Đặc biệt trong thị trường gấu, cát bụi lắng xuống, chúng ta phải dùng tiêu chuẩn nghiêm ngặt nhất, lập luận đơn giản nhất để tìm ra những dự án có giá trị dài hạn. Thông qua các mô hình định giá hợp lý, giống như nắm bắt Google, Apple sau "bong bóng vỡ" năm 2000, hãy tìm ra những "Google, Apple" trong lĩnh vực Crypto giữa thị trường gấu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News