Quan điểm: Chính sách thuế quan của Trump sẽ thúc đẩy sự kết thúc của làn sóng Kondratiev và dẫn đến bước chuyển mình của Bitcoin

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan điểm: Chính sách thuế quan của Trump sẽ thúc đẩy sự kết thúc của làn sóng Kondratiev và dẫn đến bước chuyển mình của Bitcoin

Điểm nút Kangbo, biến chất Bitcoin.

Tác giả: Dương Ca Gary, Nhà đầu tư ươm tạo tại CICADA

Viết tại Singapore ngày 14 tháng 4 năm 2025

Chính sách thuế quan của Trump đã gây ra sự bất ổn và xáo trộn mạnh mẽ trên thị trường toàn cầu. Chỉ số VIX đạt mức 52 vào ngày 8 tháng 4, nhưng rõ ràng điều này vẫn chưa đủ để giải phóng những mâu thuẫn chồng chéo quá mức phức tạp trong giai đoạn hiện nay. Chính sách tài khóa và tiền tệ dường như chỉ mang lại giá trị cảm xúc ngắn hạn. Trong bối cảnh trái phiếu, cổ phiếu và tỷ giá đồng loạt lao dốc khi mọi người đều hoảng loạn, bài toán phân bổ tài sản cũng rơi vào thế cùng đường. Hiện tại nên nắm giữ gì? Dường như đã trở thành câu hỏi mà tất cả mọi người đều quan tâm trong quý 2 năm 2025.

Bitcoin什么时候会反弹再涨吗?Câu hỏi này chắc chắn là chủ đề được bàn tán nhiều nhất tại Web3 Festival ở Hồng Kông trong hai tuần đầu tháng 4. Trong rất nhiều buổi tọa đàm và họp nhóm, mọi người đều đặt câu hỏi và suy ngẫm về việc chính sách thuế quan của Trump sẽ ảnh hưởng đến thị trường Crypto và xu hướng giá Bitcoin như thế nào. Thành thật mà nói, câu hỏi đơn giản này không dễ giải thích, vì vậy tôi đã viết bài viết này sau khi trở về để mọi người tham khảo.

1. Vấn đề "ba lĩnh vực cùng sụt giảm" và sự thất hiệu của Tháp đồng hồ Merrill Lynch

Tại sao Trump lại áp dụng chính sách thuế quan cực đoan? Đơn giản là vì điều này trông rất "MAGA", có thể giảm sự phụ thuộc nhập khẩu, thúc đẩy việc làm và kích động tâm lý chính trị. Tiếc rằng người dân Mỹ không đơn thuần như những người cuồng nhiệt nhỏ bé; lạm phát cao và thâm hụt ngân sách lên tới 1,3 nghìn tỷ USD không phải là môi trường thuận lợi để mọi người ủng hộ "sản xuất tại Mỹ". Vấn đề sinh tồn thực tế đã trở nên cấp bách và không thể dung hòa. Khi cả chính sách tài khóa lẫn tiền tệ đều không còn hiệu quả, thì chính sách thuế quan gần như là lựa chọn cuối cùng, phương sách hạ sách trong tình thế hết đường. Trong một cuộc phỏng vấn gần đây, Buffett cũng nhận định: “Chúng (thuế quan) ở một mức độ nào đó giống như hành động chiến tranh.” Mặc dù nhiều quan điểm của Buffett đã lỗi thời trước mô hình của thế hệ tiếp theo, nhưng đánh giá kinh nghiệm này vẫn rất chính xác: thế giới đang ở điểm giao thoa của một chu kỳ Kondratiev mới, hệ thống hòa bình và tín dụng hậu chiến tranh đã tan rã hoàn toàn, quá trình tái thiết lập cơ chế mới trong kỷ nguyên hỗn loạn đã bắt đầu.

Ngoài chỉ số VIX ở mức cao, việc trái phiếu, cổ phiếu và tỷ giá đồng loạt giảm trong giai đoạn này là một tín hiệu khá rõ ràng. Trong hội nghị Web3 Festival tại Hồng Kông lần này, tôi rất vui được thảo luận sâu với Tiến sĩ Yi về tính tương đồng lịch sử của hiện tượng “ba lĩnh vực cùng sụt giảm” vào các năm 1929 và 1971. Các chỉ số kinh tế và môi trường bên ngoài tại hai thời điểm này rất giống với tình hình hiện nay vào năm 2025. Liệu kịch bản sắp tới sẽ là Đại Suy thoái + chiến tranh cục bộ, đối đầu Chiến tranh Lạnh, hay một kịch bản độc lập hoàn toàn mới – điều này phụ thuộc vào (hay đúng hơn là phản ánh qua) biểu hiện của các tài sản tài chính phòng ngừa rủi ro, đặc biệt là vàng. Câu nói “loạn thế tích trữ vàng” chính là đặc điểm tại các điểm giao thoa chu kỳ Kondratiev như thế này. Cần lưu ý rằng thuộc tính của vàng lúc này hoàn toàn khác biệt về chiều kích so với thuộc tính hàng hóa trong giai đoạn quá nóng của Tháp đồng hồ Merrill Lynch.

Theo quan điểm chuẩn của Tháp đồng hồ Merrill Lynch, từ giai đoạn đình trệ sang suy thoái là quá trình chuyển đổi từ “tiền mặt là vua” sang “trái phiếu là vua”, và do quán tính, mọi người đều đang chờ đợi giai đoạn phục hồi tiếp theo – tức là “cổ phiếu là vua” cho một chu kỳ tăng trưởng mới. Rõ ràng, chúng ta hiện không ở trong trạng thái như vậy; môi trường bên ngoài không đủ điều kiện để bước vào giai đoạn phục hồi, khiến Tháp đồng hồ Merrill Lynch không thể tiếp tục vận hành. Trong bối cảnh này, vàng liên tục lập đỉnh mới, rõ ràng đã vượt ra khỏi logic của Tháp đồng hồ Merrill Lynch. Chúng ta cũng có thể thấy điều này khi so sánh với các hàng hóa khác: dầu thô, bạc, đồng, đậu nành, cao su, bông, thép cây… đều duy trì mức tăng nhẹ hoặc bằng so với thời điểm trước đại dịch, bị bỏ xa so với mức tăng của vàng.

Sự thất hiệu của Tháp đồng hồ Merrill Lynch cho thấy rằng trong giai đoạn này, các chính sách kinh tế và kinh nghiệm thị trường sẽ thoát ly khỏi kỳ vọng thông thường. Việc Trump đưa ra chính sách thuế quan vào thời điểm này, xét về vĩ mô, cũng chỉ là một tác nhân bị động theo quy luật lịch sử mà thôi.

Có ba điểm cần bổ sung: ① Sự thất hiệu của Tháp đồng hồ Merrill Lynch chỉ xảy ra trong môi trường giao thoa chu kỳ Kondratiev khi các điều kiện tồn tại của nó không còn phù hợp, nhưng bản thân quy luật khách quan của Tháp đồng hồ vẫn đúng trong môi trường bên ngoài phù hợp; ② Trong giai đoạn giao thoa chu kỳ Kondratiev, ngoài vàng, vẫn còn các tài sản tài chính phòng rủi ro khác. Ví dụ, gần đây rất nhiều dòng tiền toàn cầu đang tìm kiếm các quỹ định lượng và chiến lược CTA – điều này không phải ngẫu nhiên. Còn Bitcoin có thể nhân cơ hội này chứng minh mình là “vàng kỹ thuật số”, phá vỡ mối tương quan dương với các tài sản tài chính khác để phát triển độc lập hay không, chúng ta hãy cùng chờ xem; ③ Tại các điểm giao thoa chu kỳ Kondratiev ở các giai đoạn lịch sử khác nhau, vị trí Tháp đồng hồ Merrill Lynch ngừng hoạt động không nhất thiết giống nhau, và điều này về mặt quy luật cũng không quan trọng. Tuy nhiên, nếu xét về phân bổ tài sản cụ thể, những công ty quản lý tài sản và FO vẫn duy trì chiến lược theo quán tính cũ cần phải chú ý và điều chỉnh kịp thời.

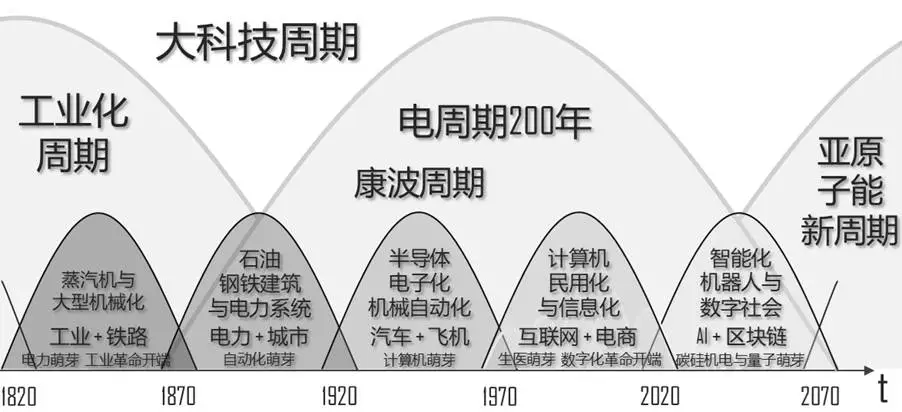

2. Bẫy Thucydides và so sánh với 5 lần kết thúc chu kỳ Kondratiev trong lịch sử

Năm 2020, tôi đã tổng kết một biểu đồ mô tả sự thay đổi ngành nghề và môi trường địa chính trị trong 5 chu kỳ Kondratiev qua lịch sử. Nhưng ít ai từng trải qua hai điểm giao thoa chu kỳ Kondratiev, nên đến tận hôm nay, khi trực tiếp cảm nhận cú sốc từ mặt kinh tế và chính sách, mọi thứ mới trở nên trực quan hơn.

Theo lịch sử, điểm giao thoa chu kỳ Kondratiev thường dẫn đến việc gia tăng căng thẳng hoặc ảo tưởng về “bẫy Thucydides” giữa cường quốc đang thống trị và cường quốc đang nổi lên – lần này cũng không ngoại lệ. Chỉ khác là lần này xảy ra giữa Trung Quốc và Mỹ, hai quốc gia có con đường văn minh lịch sử khác biệt lớn. Chính sách thuế quan của Trump bùng phát thành kết quả như hiện nay tại thời điểm này là điều tất yếu.

Bảng dưới đây đưa ra so sánh chi tiết tại các thời điểm kết thúc 5 chu kỳ Kondratiev trong lịch sử:

(Ghi chú: Hai bên trong “bẫy Thucydides” được trình bày theo thứ tự Quyền lực thống trị – Quyền lực trỗi dậy)

Khi mở rộng góc nhìn, sự thất hiệu của Tháp đồng hồ Merrill Lynch và các chính sách kinh tế trở nên rất tự nhiên, bởi năng lượng đối kháng tại điểm giao thoa chu kỳ Kondratiev rõ ràng lớn hơn nhiều so với sự biến đổi vòng đời kinh tế trong mô hình Tháp đồng hồ. Vì vậy, điểm giao thoa này trực tiếp phá vỡ Tháp đồng hồ đang vận hành, đưa thế giới bước vào kỷ nguyên hỗn loạn.

So sánh trực quan, hoàn cảnh hiện tại và tương lai mười năm tới sẽ trở nên rất rõ ràng. Những điểm tương đồng về mô hình không cần bàn thêm, lúc này cần suy nghĩ về vài vấn đề nhảy vọt mô hình: ① Mô hình công nghệ mới – kỹ thuật số và AI – liệu có mang lại cách mạng trong quan hệ sản xuất và phương pháp quản trị toàn cầu? ② Trung-Mỹ có thực sự là hai bên trong “bẫy Thucydides”? ③ Bitcoin và Crypto đóng vai trò gì trong hai câu hỏi trên?

3. Tiên đoán của Greenspan và ý nghĩa của Crypto tại điểm giao thoa chu kỳ Kondratiev

Tương tự như các chính sách thuế quan tại các điểm giao thoa chu kỳ Kondratiev trong lịch sử, chính sách thuế quan lần này của Trump cũng có khả năng gây ra hiệu ứng cánh bướm. Dù là vấn đề kinh tế nội bộ nước Mỹ hay cách xử lý quan hệ Trung-Mỹ, nếu không được xử lý khéo léo và hợp lý, chắc chắn sẽ gây ra hiệu ứng lan truyền dẫn đến bùng phát kỷ nguyên hỗn loạn.

Tuy nhiên, điều có thể thất hiệu không chỉ là Tháp đồng hồ Merrill Lynch tại điểm giao thoa chu kỳ Kondratiev như đã nói. Nhìn dài hạn hơn, do mô hình mới kỹ thuật số và AI dần thay đổi bản chất cấu trúc tổ chức đơn vị sản xuất và lực lượng lao động trong suốt 200 năm qua kể từ Cách mạng Công nghiệp, giai đoạn FED sử dụng chính sách tiền tệ và tài khóa dựa trên kinh nghiệm truyền thống để điều hành nền kinh tế Mỹ, từ đó ảnh hưởng và quản lý khuôn khổ ổn định thương mại kinh tế toàn cầu, cũng đang đối mặt với thách thức gay gắt về sự thất hiệu hoặc ít nhất là sự chuyển đổi mạnh mẽ.

Trong cuốn sách suy ngẫm năm 2013 The Map and the Territory: Risk, Human Nature, and the Future of Forecasting, Greenspan từng nói:

“We must accept that monetary and fiscal policy cannot permanently boost economic growth in the presence of deeply rooted structural constraints.”

(“Chúng ta phải chấp nhận rằng chính sách tiền tệ và tài khóa không thể thúc đẩy tăng trưởng kinh tế mãi mãi khi tồn tại các ràng buộc cấu trúc sâu sắc.”)

Đa số mọi người ở giai đoạn này có lẽ đã thừa nhận hoặc ít nhất cảm nhận được rằng hiện nay toàn cầu đang đối mặt với những “ràng buộc cấu trúc sâu sắc” như vậy. Khuôn khổ toàn cầu và phương pháp chính sách kinh tế hình thành sau Cách mạng Công nghiệp ngày càng không còn phù hợp với nhu cầu phát triển nhanh chóng của kỹ thuật số và AI. Kể từ khi bùng nổ mạnh mẽ trong kỷ nguyên kỹ thuật số và AI, công cụ sản xuất thay đổi theo cấp số mũ, cộng với 16 năm phát triển qua 4 chu kỳ của thị trường Crypto và Degen khởi nguồn từ sự ra đời của Bitcoin năm 2009, năng lượng tích tụ trong lực lượng và quan hệ sản xuất rõ ràng sẽ bùng phát thành sự thay đổi về chất tại điểm giao thoa mong manh này của chu kỳ Kondratiev.

Rất khó để khẳng định dứt khoát rằng Crypto và Quản lý Giao thức Blockchain sẽ nhanh chóng thay thế toàn bộ công việc quản trị chính sách kinh tế của mô hình trước. Nhưng rõ ràng đây là một xu hướng không thể tránh khỏi. Rất có thể trong vài thập kỷ tới, toàn thế giới vẫn sẽ tiếp tục sống trong một cấu trúc quản trị song song: một bên là Crypto và Quản lý Giao thức Blockchain ngày càng mở rộng hoặc chi phối một phần công việc kinh tế, tài chính, giao dịch, thanh toán, thậm chí cả quản trị xã hội; đồng thời, xã hội, nền kinh tế dưới sự quản lý chủ quyền quốc gia, bao gồm cả chính sách tiền tệ và tài khóa, vẫn song song vận hành theo văn hóa và lợi ích khu vực cũ. Điều này cũng trả lời cho định hướng giải quyết “mâu thuẫn chính toàn cầu” đã đề cập trước đó trong bài viết “Sự thay đổi格局剧变 sau khi Trump thắng cử”.

Tóm lại, Crypto có ý nghĩa to lớn tại điểm giao thoa và chuyển tiếp này, sẽ toàn diện thay đổi cục diện kinh tế và xã hội toàn cầu.

4. Bẫy Thucydides thực sự lần này là gì

Tôi không cho rằng bẫy Thucydides giai đoạn này nằm giữa Trung Quốc và Mỹ – không phải vì quy mô kinh tế hai bên không đủ cạnh tranh, cũng không phải như Huntington từng nói trong “Xung đột Văn minh” rằng xung đột thực lực lớn hơn trong tương lai sẽ diễn ra giữa phương Tây và Hồi giáo. Lần thay đổi mô hình này rõ ràng vượt qua biên giới quốc gia và chủng tộc.

Nhớ lại năm 2014, một người bạn nhà đầu tư nổi tiếng người Hàn Quốc từng đầu tư Kakao đã nói với tôi rằng ông ấy cho rằng các thành phố lớn toàn cầu đều không khác biệt mấy, sự đồng thuận văn minh giữa họ thậm chí còn vượt qua sự đồng thuận giữa các thành phố trong cùng một quốc gia. Trong những năm gần đây, sự hình thành đồng thuận giữa Digital Nomads và Degen càng củng cố thêm điều này.

Khi xem xét các quy luật lịch sử như bẫy Thucydides, một mặt cần so sánh sự tương đồng mô hình lịch sử, mặt khác cũng cần dùng góc nhìn về thay đổi công nghệ và sản xuất để đánh giá tính tương ứng của mô hình. Đặc biệt tại điểm giao thoa phá vỡ “ràng buộc cấu trúc sâu sắc” này, sự khác biệt lập trường quản lý giữa Trung-Mỹ xét trên nhiều phương diện không lớn hơn sự khác biệt bản chất giữa TradFi và DeFi, cũng không lớn hơn sự khác biệt giữa hệ thống luật Biển và Giao thức Crypto, huống hồ là khoảng cách tư tưởng-văn hóa giữa phe bảo thủ và Degen.

Như tôi từng đề cập trong một bài viết trước: “Phần lớn quốc gia và chủ thể lợi ích toàn cầu vẫn đang ở môi trường bán phong kiến, bán tập trung của chủ nghĩa tư bản nhà nước; mâu thuẫn chính hiện tại đang thúc đẩy quá trình chuyển đổi sang môi trường bán tập trung nhà nước kết hợp với quản trị thông tin số bán phi tập trung.” Điểm giao thoa chu kỳ Kondratiev toàn cầu hiện nay, cùng với động năng cải cách tích tụ mâu thuẫn, chắc chắn sẽ dẫn đến xu hướng thay đổi mô hình hướng về phía sau.

Nhìn lại những thay đổi sau 5 điểm giao thoa trước đó, hỗn loạn và tái cấu trúc, sự tăng vọt của tài sản phòng rủi ro, cùng với sự phát triển nhanh chóng của công nghệ sản xuất thế hệ mới trong quá trình cải cách, đều là những xu thế tất yếu xảy ra. Điểm khác biệt là, mặc dù năng lượng tích tụ lần này mạnh mẽ và toàn cầu hóa hơn, nhưng hướng thay đổi lại là phi tập trung và trừu tượng hóa hệ thống. Do đó, trả lời cho câu hỏi ở đoạn 1, tôi cho rằng khả năng lớn hơn là chúng ta đang đối mặt với một kịch bản độc lập hoàn toàn mới – mức độ hỗn loạn toàn cầu sẽ rất cao, nhưng tính đối kháng sẽ không tập trung đặc biệt.

5. Sự thay đổi tương quan giữa Bitcoin và mức độ hỗn loạn: Chuyển biến nhận thức quen thuộc và điểm tương đồng với vấn đề Tháp đồng hồ Merrill Lynch

Trong bối cảnh như vậy, Bitcoin rõ ràng đã sẵn sàng nhận danh hiệu “vàng kỹ thuật số”. Nhưng lịch sử luôn phát triển theo đường cong – điều này vẫn đúng. Tính đến quý 2 năm 2025, trong môi trường xu hướng hỗn loạn và hoảng loạn liên tục gia tăng, khả năng phòng rủi ro của Bitcoin vẫn còn thua kém vàng, và trong thời điểm hỗn loạn tăng cao, nó vẫn có biểu hiện giảm giá tương tự trái phiếu, cổ phiếu và tỷ giá – tức là giá cả và mức độ hỗn loạn có mối tương quan âm nhất định.

Vấn đề định nghĩa “mức độ hỗn loạn” ở đây sẽ không đi sâu. VIX có thể là một chỉ số nhân tố quan trọng; ngoài ra MOVE Index, biến động ẩn của các loại tài sản, chênh lệch Libor-OIS, biến động giá vàng, độ lệch lãi suất giữa FED và ngân hàng trung ương, tỷ lệ quốc gia lãi suất âm, chỉ số rủi ro chiến tranh và mức độ đứt gãy thương mại toàn cầu đều có thể làm căn cứ tham khảo.

Nguyên nhân của mối tương quan âm với mức độ hỗn loạn chủ yếu do tâm lý người nắm giữ quyết định. Điều này cho thấy ít nhất một nửa hoặc hơn số người nắm giữ Bitcoin vẫn đang coi nó như tài sản tăng giá hoặc đơn thuần là đầu cơ cờ bạc (tại sao nói “khoảng một nửa” vì một tỷ lệ lớn Bitcoin đang bị khóa dài hạn hoặc mất khóa riêng, cũng có người thờ ơ không muốn bán – hai nhóm này vô tình tạo ra tương quan dương), và tỷ lệ luân chuyển của họ còn rất cao.

Tuy nhiên, nhìn vào dữ liệu nửa năm qua, Bitcoin đã thể hiện sự khác biệt lớn so với các altcoin khác. Dù Bitcoin và altcoin không có tương quan âm, nhưng khả năng chống giảm của Bitcoin trong mọi môi trường đã dần nổi bật, đặc biệt là trong bối cảnh mức độ hỗn loạn liên tục gia tăng kể từ cuối năm 2024. Điều này cho thấy mối tương quan giữa Bitcoin và mức độ hỗn loạn đang âm thầm thay đổi: tương quan âm đang yếu dần, tương quan dương đang ngày càng tăng.

Kể từ khi Trump bắt đầu nhiệm kỳ hai, ông đã ký hơn 100 lệnh hành pháp và liên tục thúc đẩy chính sách nới lỏng với ngành Crypto. Cộng thêm chính sách thuế quan gần đây như đổ thêm dầu vào lửa, những hành động này trên bình diện vĩ mô đều đang thúc đẩy sự xảy ra của điểm giao thoa chu kỳ Kondratiev, dẫn đến đối đầu mãnh liệt giữa chu kỳ cũ và mới – và tất nhiên, điều này cũng giúp đẩy nhanh quá trình đảo ngược tương quan giữa Bitcoin và mức độ hỗn loạn. Tính đến giữa tháng 4 năm 2025, SEC đã chính thức rút lại vụ kiện đối với nhiều dự án Crypto, bao gồm Uniswap, Gemini, OpenSea, Kraken, Consensys, Cumberland, Coinbase và Ripple; ngoài ra FDIC và OCC cũng điều chỉnh lớn về giám sát ngân hàng tham gia hoạt động Crypto, hủy bỏ yêu cầu phê duyệt và báo cáo đối với ngân hàng phát triển dịch vụ Crypto. Những lợi ích này vẫn chưa được đại chúng tiêu hóa trong tâm lý hoảng loạn của môi trường hỗn loạn hiện tại. Thị trường 2,6 nghìn tỷ đô la vẫn còn rất nhiều yếu tố chưa được định giá (chưa kể đến thị trường RWA và PayFi đang phát triển nhanh chóng như sẽ đề cập sau).

Đứng ở cuối thời gian tồi tệ trong lịch sử, chúng ta cần suy nghĩ hai câu hỏi: ① Trước khi hình thành tương quan dương với mức độ hỗn loạn, liệu có thể xảy ra một đợt giảm giá mang tính cảm xúc? ② Cần bao lâu nữa Bitcoin mới thực sự hình thành tương quan dương mạnh với mức độ hỗn loạn như vàng, trở thành tài sản phòng rủi ro? Bộ phận đánh lửa thúc đẩy xu hướng này thường cần thay đổi nhận thức quen thuộc của thị trường và công chúng, mà quá trình thay đổi này nếu diễn ra êm dịu thường cần rất nhiều thời gian – điều rõ ràng là không được phép trong điểm giao thoa lịch sử hiện tại. Tất nhiên, Bitcoin luôn cảnh tỉnh và giáo dục thị trường theo cách phản nhận thức, vì vậy trong thời gian tới rất có thể sẽ xuất hiện các tình huống cực đoan hoặc phản trực giác.

Tương tự Tháp đồng hồ Merrill Lynch, Bitcoin cũng nhờ cơ chế halving mà hình thành chu kỳ bò-gấu 4 năm cho thị trường Crypto, và về mặt chuyển biến tâm lý và sở thích lựa chọn loại tài sản, quy trình rất giống nhau – chỉ nhanh hơn 2,5 lần. Tuy nhiên, sau 16 năm phát triển qua 4 chu kỳ, năm nay cũng xuất hiện đặc điểm bất thường, khiến nhiều người cho rằng hiện tại là牛市名而熊市實 (bò tên, thực chất là gấu), và đổ lỗi cho sự thất bại chiến lược do ETF gia nhập và sự sụp đổ niềm tin Meme. Thực ra về bản chất, tôi cho rằng tất cả đều liên quan đến can thiệp năng lượng tại điểm giao thoa chu kỳ Kondratiev – tức là mức độ hỗn loạn toàn cầu hiện tại cũng đang phá vỡ quy luật vốn có của thị trường Crypto. 4 chu kỳ qua khiến mọi người quen thuộc với vận hành của Bitcoin và thị trường Crypto, và thành công giành vị trí trong dự trữ chiến lược các quốc gia và phân bổ của tổ chức chuyên nghiệp. Việc khéo léo phá vỡ quy luật tại điểm giao thoa chu kỳ Kondratiev này có lẽ chính là thời điểm tốt nhất để Bitcoin đột phá, hoàn thành bước chuyển hóa chất lượng thành “vàng kỹ thuật số”.

Tóm lại, năm 2025 như một điểm giao thoa chu kỳ Kondratiev lịch sử với biến động dữ dội, chúng ta có thể trải qua một đợt giảm ngắn hạn phá vỡ kinh nghiệm chu kỳ 4 năm cũ, nhưng rất nhanh sau đó sẽ thấy sự chuyển hóa chất lượng của Bitcoin với mức độ hỗn loạn thành tương quan dương, từ đó kéo theo sự phát triển lớn của toàn bộ thị trường Crypto trong giai đoạn tiếp theo – tức là đường cong tăng trưởng thứ hai của Crypto.

6. Nguyên nhân bản chất đằng sau sự tăng trưởng bền vững của đường cong tăng trưởng thứ hai trong Crypto

Trong Web3 Festival tại Hồng Kông đầu tháng 4 năm 2025, chủ đề RWA thực sự đã vượt trội và cực kỳ nóng, thành công phá vỡ định kiến của một bộ phận Degens bản địa trong chu kỳ trước.

Việc tìm kiếm Lợi nhuận Thực (Real Yield) và phát triển bền vững đã dần trở thành sự đồng thuận mới trong thị trường Crypto năm nay. Lịch sử luôn bị đẩy bởi hoàn cảnh: sau khi trải qua cơn sốt Meme và BTCFi năm 2024, nếu không kết nối với Real Yields và Ứng dụng Thực, logic phát triển dựa trên kể chuyện và truyền đạo (đường cong đầu tiên) gần như không còn thuyết phục được ai.

Trong bài viết trước “Đường cong tăng trưởng thứ hai của Crypto”, tôi đã đề cập và thảo luận về một số hiện tượng và nguyên nhân ban đầu cho sự trỗi dậy của RWA và PayFi. Thông qua mô tả điểm giao thoa chu kỳ Kondratiev trong bài viết này, có thể hiểu nguyên nhân bản chất sâu xa hơn của xu hướng này thực chất là nhu cầu xây dựng thể chế cho chu kỳ và mô hình mới dưới bối cảnh hỗn loạn và biến đổi – điều này là không thể đảo ngược.

Nhiều người ở giai đoạn này đều lo lắng một vấn đề: RWA và PayFi có giống các câu chuyện khác, chỉ là hiện tượng thoáng qua rồi không bao giờ quay lại? Rõ ràng, khác với việc thay đổi câu chuyện hay stake ảo, những việc xây dựng thể chế dài hạn sẽ mang lại giá trị bền vững.

Tính đến quý 1 năm 2025, một lượng lớn ứng dụng thực tế PayFi và quỹ RWAFi đã bắt đầu xuất hiện nhanh chóng. Sự phát triển mạnh mẽ của các dự án, giao thức và chuỗi công cộng thế hệ mới như CICADA.Finance và Plume sẽ mang lại sự thay đổi tổng thể cho thị trường năm 2025, đồng thời đặt nền móng đủ vững chắc cho sự tăng trưởng bền vững của đường cong thứ hai trong Crypto.

Chính sách thuế quan của Trump thực ra chỉ là hiệu ứng cánh bướm, nhưng lại kích hoạt cơ hội cấp độ lịch sử tại điểm giao thoa chu kỳ Kondratiev. Kỳ vọng và hiện thực hóa sự chuyển hóa chất lượng – đảo ngược tương quan giữa Bitcoin và mức độ hỗn loạn – sẽ trở thành yếu tố then chốt thúc đẩy sự tăng trưởng của các ngành công nghiệp đường cong thứ hai trong Crypto, bao gồm RWA và PayFi. Điều này đại diện cho bước khởi đầu của Crypto và Quản lý Giao thức Blockchain dần thâm nhập sâu vào các công việc kinh tế, tài chính, giao dịch, thanh toán và quản trị xã hội toàn cầu trong giai đoạn đầu của chu kỳ Kondratiev mới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News