Yêu cầu các sàn giao dịch ngay lập tức ngừng hành vi quảng bá tiền trải nghiệm hợp đồng cho sinh viên đại học

Tuyển chọn TechFlowTuyển chọn TechFlow

Yêu cầu các sàn giao dịch ngay lập tức ngừng hành vi quảng bá tiền trải nghiệm hợp đồng cho sinh viên đại học

Nếu ngành công nghiệp thực sự theo đuổi phát triển dài hạn, trước hết cần từ bỏ lối tăng trưởng lấy việc hủy hoại tương lai của một thế hệ làm giá phải trả.

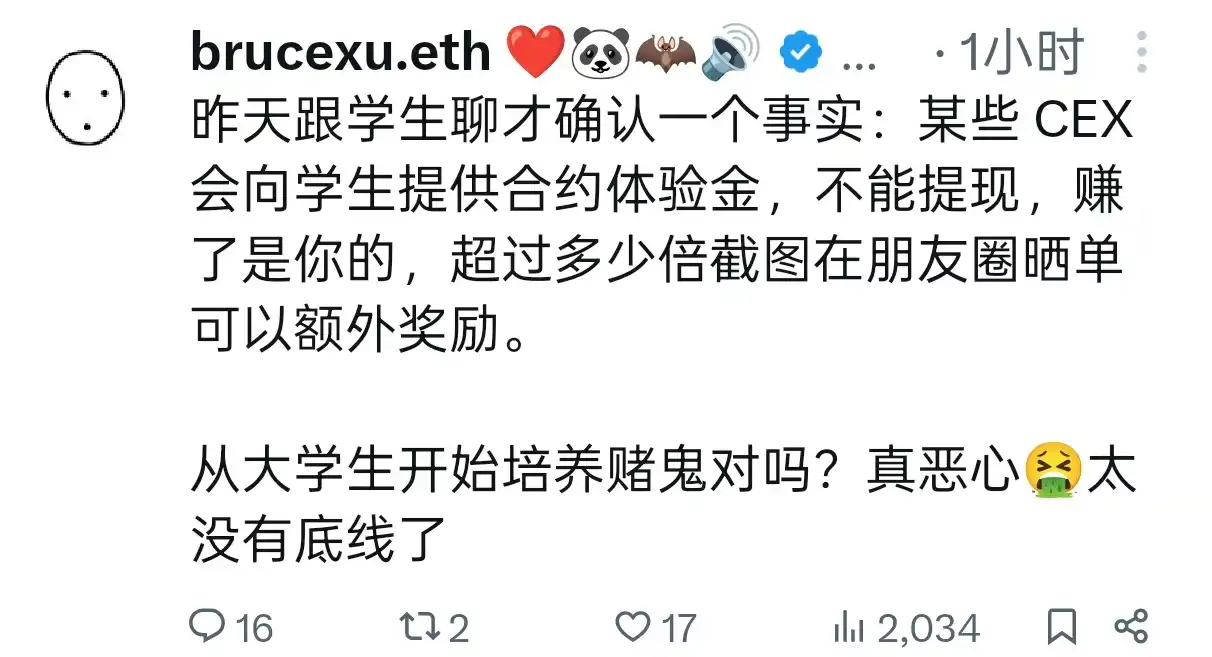

Gần đây, Brucexu.eth, đồng sáng lập ETHPanda và LXDAO, đã tiết lộ trên nền tảng mạng xã hội về tình trạng một số sàn giao dịch tiền mã hóa đang phát hành "tiền trải nghiệm hợp đồng" cho sinh viên đại học. Khoản tiền này không thể rút trực tiếp, nếu có lợi nhuận thì sinh viên được hưởng toàn bộ; còn nếu thua lỗ thì không cần hoàn trả, và khi chia sẻ thành tích lợi nhuận cao trên mạng xã hội còn nhận thêm phần thưởng khích lệ.

Từ việc tặng vốn ban đầu, kích thích đòn bẩy, đến lan truyền qua mạng xã hội — cả quy trình này đều nhắm chính xác vào nhóm sinh viên. Hành vi này về bản chất không phải là phổ biến kiến thức hợp đồng hay giáo dục người dùng, mà là một hình thức dụ dỗ cờ bạc núp bóng dưới danh nghĩa "khởi nghiệp tài chính", nhằm khai thác nhóm sinh viên thiếu ý thức rủi ro và năng lực quản lý tài chính.

Dù hiện tại các sàn giao dịch tiền mã hóa đang đối mặt với瓶颈 tăng trưởng người dùng, điều đó không có nghĩa là có thể lấy sinh viên làm điểm đột phá mở rộng kinh doanh. Hành vi như vậy vừa tiềm ẩn rủi ro pháp lý, vừa gây tổn hại lâu dài đến hình ảnh ngành.

Công cụ tài chính rủi ro cao không nên nhắm vào sinh viên

Sau khi công nghệ kết hợp với tài chính, "dụ dỗ chính xác" nhóm người trẻ gần như trở thành vấn đề toàn cầu. Dù là hệ thống cho vay sinh viên tại Mỹ với thiết kế cấu trúc dụ dỗ vay quá mức, hay nạn cho vay nặng lãi tràn lan tại Indonesia, Philippines thông qua các sản phẩm fintech nhắm vào giới trẻ, hàng triệu thanh niên trên thế giới đã rơi vào hố sâu nợ nần.

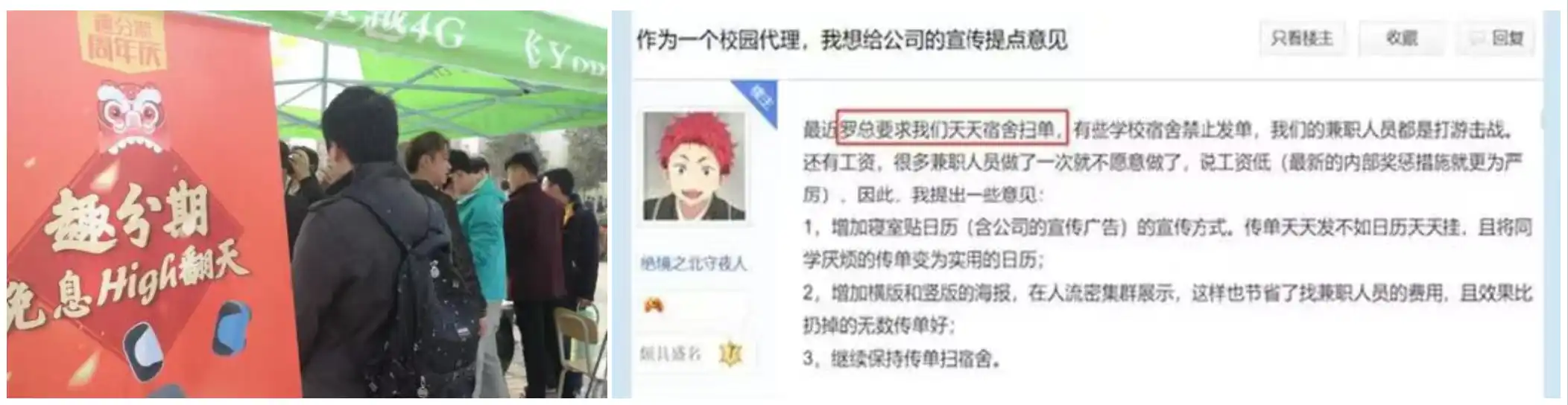

Năm 2015, khi thanh toán di động Trung Quốc mới nổi, chủ nghĩa tiêu dùng trước thu nhập lặng lẽ lan rộng trong giới trẻ. Đồng thời, một loạt "công ty tài chính internet" như Qufenqi, Fenqile, Aiyomi... đã ồ ạt xâm nhập khuôn viên trường đại học dưới khẩu hiệu "tiêu dùng trước, xây dựng tín dụng".

Qufenqi là điển hình tiêu biểu nhất, sử dụng đội ngũ tiếp thị trực tiếp vào trường học, liên kết với các nhà bán điện thoại, máy tính, mỹ phẩm tổ chức "phiên chợ đặc biệt trong trường", thu hút sinh viên dùng nền tảng của họ để trả góp. Chỉ cần chứng minh thư và thẻ sinh viên là có thể "dùng miễn phí" một chiếc iPhone với khoản trả góp chưa đầy 300 tệ mỗi tháng.

Tuy nhiên, cuộc "đổi mới tài chính" này nhanh chóng lộ mặt tàn nhẫn. Lãi suất mập mờ, phí dịch vụ cao, ngày đáo hạn bất hợp lý... nhanh chóng đẩy nhiều sinh viên vào bẫy nợ do tiêu dùng vượt khả năng. Để trả nợ, không ít sinh viên phải vay chỗ này trả chỗ kia, khiến khoản nợ ngày càng phình to như quả cầu tuyết.

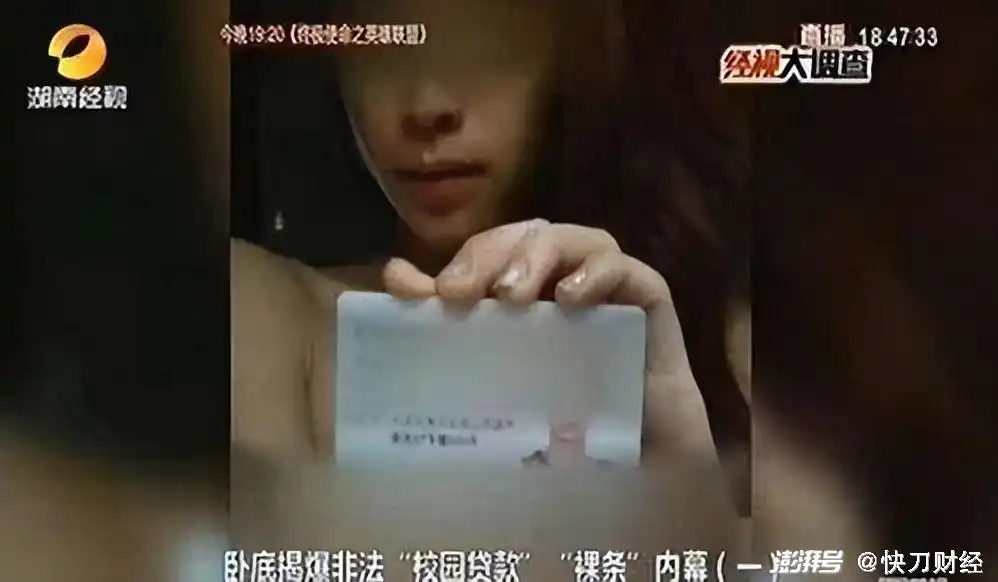

Tệ hơn nữa, khi khó thu hồi nợ, một số nền tảng hoặc tổ chức đòi nợ ngầm đã phát triển ra hình thức ép buộc cực đoan như "khoản vay ảnh khỏa thân"—yêu cầu nữ sinh viên cung cấp ảnh phản cảm làm "tài sản đảm bảo", đe dọa tung ảnh nếu không trả nợ. Sự việc sau khi bị báo chí phanh phui đã gây chấn động dư luận Trung Quốc.

Về mặt đạo đức, trào lưu này đã xuyên thủng ranh giới tối thiểu của xã hội. Dù sau này Qufenqi cố gắng chuyển mình thành "sàn thương mại điện tử trả góp", "nhà cung cấp công nghệ tài chính B2B", vẫn bị dán nhãn "người khởi xướng cho vay trong trường học" và gặp phải sự phản đối mạnh mẽ.

Sau khi đổi tên thành Qudian, năm 2018 công ty ra mắt dự án tài chính ô tô nhằm cung cấp dịch vụ trả góp xe cho giới trẻ theo hình thức "thuê để mua", cũng gặp phải phản ứng dữ dội. Năm 2022, người sáng lập Qudian là Luo Min công bố tiến quân vào thị trường thực phẩm chế biến sẵn, quảng bá qua livestream trên Douyin. Tuy nhiên, do lịch sử "cho vay trong trường học" gây tranh cãi, các ngôi sao Trung Quốc từng hợp tác như Jia Nai Liang, Fu Shou'er... lần lượt tuyên bố cắt đứt quan hệ.

Đây là ký ức của một thời đại, cũng là bài học đắt giá—khi ấy không có quy định rõ ràng, không ai đứng lên ngăn chặn, mãi đến khi hàng ngàn gia đình phải trả giá thì sự việc mới chấm dứt.

Và giờ đây, trong lĩnh vực tiền mã hóa, "tiền trải nghiệm hợp đồng" lại công khai được quảng bá cho sinh viên, giống như khởi đầu của một thảm họa khác—lần này không dùng cho vay nặng lãi, mà là nuôi dưỡng nghiện cờ bạc một cách tinh vi và khó nhận biết hơn.

Hợp đồng không có tội, nhưng bàn tay tham lam không nên vươn tới trường học

Từ chu kỳ này trở đi, sinh viên đại học từng trở thành nhân vật chính trong dư luận Web3, và nhiều dự án, VC đều ưa chuộng tuyển những sinh viên chăm chỉ, ham học hỏi làm thực tập sinh. Ngay cả các sàn giao dịch tiền mã hóa cũng tung chương trình đại sứ trường học để thu hút người mới: sinh viên có thể đăng ký tham gia, nhận hoa hồng và các quyền lợi như cơ hội việc làm khi giới thiệu người dùng mới. Tuy nhiên, chương trình này sau khi ra mắt không lâu đã bị ngừng vì phản đối từ cộng đồng, hiện tại giao diện hoạt động này đã bị gỡ bỏ.

Giờ đây, một số sàn giao dịch thậm chí còn tăng cường hơn, dùng phiếu hợp đồng để dụ sinh viên "nhảy hố". So với thời cho vay trong trường học, hành vi quảng bá hợp đồng mã hóa lần này thậm chí còn chưa chạm đến bất kỳ đường đỏ giám sát cơ bản nào.

Nhiều sàn giao dịch tập trung đặt máy chủ ở nhiều quốc gia khác nhau, trong thỏa thuận người dùng đầy các điều khoản miễn trừ trách nhiệm, nhân viên cũng phân bổ khắp nơi trên thế giới. Họ thường không chịu sự giám sát toàn diện của bất kỳ quốc gia nào, nhưng lại triển khai hoạt động toàn cầu, đặc biệt là mở rộng mạnh mẽ ở những quốc gia và khu vực chưa phổ cập giáo dục tài chính.

Trong khoảng trống như vậy, rất khó mong chờ sự can thiệp chính sách hiệu quả trong ngắn hạn. Điều này có nghĩa rằng, ràng buộc đạo đức từ công chúng và hành động tập thể từ người dùng mới là "biện pháp giám sát" thực tế và mạnh mẽ nhất. Mỗi người dùng, mỗi chuyên gia trong ngành, đều không nên im lặng trước hành vi dụ dỗ sinh viên tham gia giao dịch hợp đồng.

Giao dịch hợp đồng với tư cách là công cụ tài chính là hợp lý khi tồn tại, nhưng cần phân biệt bối cảnh sử dụng. Ví dụ ba trường hợp sau có thể coi là "hợp lý về mặt đạo đức":

Thứ nhất là phòng ngừa rủi ro—đây là mục đích thiết kế ban đầu của hợp đồng. Các tổ chức hoặc nhà đầu tư chuyên nghiệp dùng hợp đồng để phòng hộ biến động giá giao ngay, ví dụ như thợ đào khóa lợi nhuận khai thác, trader quản lý rủi ro danh mục. Đây là biện pháp chuyên môn, dựa trên tài sản và chiến lược rủi ro rõ ràng.

Thứ hai là đầu cơ giải trí với仓位 nhỏ từ người trưởng thành độc lập, tự chịu trách nhiệm. Một số cá nhân có thể dùng tỷ lệ vốn rất nhỏ để giao dịch ngắn hạn như một hình thức giải trí rủi ro cao.前提是 họ có nhận thức rủi ro nhất định, có lưới an toàn tài chính đầy đủ, và hiểu rõ hậu quả mình phải gánh chịu.

Thứ ba là những "con bạc" tìm đến sòng bạc—đây là nhóm người dùng giao dịch hợp đồng phổ biến nhất hiện nay: họ không phòng hộ, không phân tích, giao dịch hoàn toàn dựa vào cảm tính. Hành vi này tuy không nên khuyến khích, nhưng nếu người trưởng thành rõ ràng biết mình đang "đánh bạc", thì giao dịch giữa họ và sàn có thể coi là "thua thì phục."

Nhưng—sinh viên không phải là con bạc.

Họ chưa bước vào xã hội, chưa có thu nhập ổn định, ý thức rủi ro hay kiến thức tài chính đầy đủ. Họ đáng lẽ nên xây dựng tư duy trong trường học, chứ không phải bị các nền tảng dụ dỗ xây dựng logic đòn bẩy. Bất kỳ sàn giao dịch nào đưa触角 quảng bá vào sinh viên đều đang làm điều vô cùng tồi tệ.

Hãy hành động, gây sức ép lên CEX

Trước hành vi dụ dỗ sinh viên tham gia giao dịch hợp đồng rủi ro cao, ngành không thể tiếp tục im lặng. Việc này không chỉ trái ngược với tinh thần普惠 fintech, mà còn gây tổn hại nghiêm trọng đến uy tín toàn ngành tiền mã hóa. Vì vậy, cần có phản hồi xã hội rõ ràng và liên tục để phản đối những hành vi tặng tiền trải nghiệm, khuyến khích khoe lợi nhuận, hướng dẫn thao tác đòn bẩy.

Do đó, chúng ta phải cất lên tiếng nói từ chối, dùng hành động vạch ra ranh giới:

Chúng ta có thể—tẩy chay các CEX đang triển khai dịch vụ này trên mạng xã hội, từ chối đăng ký, nạp tiền vào các sàn như vậy, dùng sự vắng mặt bằng tiền thật để nhắc nhở họ: người dùng không phải máy rút tiền;

Chúng ta có thể—áp lực dư luận liên tục lên các công ty vẫn đang thực hiện chiến lược thị trường kiểu này;

Chúng ta có thể—khuyến khích các KOL, nhà báo trong ngành công khai phanh phui, nghiêm khắc phê bình thủ đoạn khai thác này.

Chỉ như vậy mới có thể ép các nền tảng nhận ra rằng khoảng trống giám sát không đồng nghĩa với khoảng trống đạo đức, nhóm sinh viên không nên trở thành điểm đột phá để kéo người dùng mới cho ngành. Nếu ngành thực sự theo đuổi phát triển dài hạn, trước hết phải từ bỏ mô hình tăng trưởng lấy việc hủy hoại tương lai của một thế hệ làm giá. Cách làm này sẽ không giúp ngành phát triển hay giá tài sản mã hóa đạt đỉnh mới, mà ngược lại sẽ làm xấu thêm hình ảnh ngành, cản trở tiến trình hợp pháp hóa toàn cầu, đi lệch khỏi tầm nhìn thực sự của tiền mã hóa.

Đây đã không còn là lần đầu tiên thấy ngành thử thách giới hạn đạo đức trong kẽ hở pháp lý. Hôm nay là tiền trải nghiệm cho sinh viên, ngày mai có thể là "khoản vay hợp đồng", hoặc hệ thống "gợi ý đòn bẩy tần suất cao số nhỏ" được thiết kế riêng cho người mới bắt đầu chơi tiền mã hóa. Luôn có những kẻ đang thiết kế bẫy rập, dành riêng cho những người trẻ chưa hình thành nhận thức rủi ro.

Nếu chúng ta không muốn chứng kiến thảm họa kiểu "khoản vay ảnh khỏa thân" tái diễn trong thế giới tiền mã hóa, nếu không muốn thấy từng bạn trẻ bị biến thành con bạc, thì ngay từ bây giờ, chúng ta phải hành động, phản đối những hành vi này. Nếu các nền tảng vẫn làm ngơ, chúng tôi sẽ liên kết thêm nhiều KOL và phương tiện truyền thông để tiếp tục phanh phui, cho đến khi tất cả chấm dứt hoàn toàn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News