Sàng cát lấy vàng: Tìm kiếm các mục tiêu đầu tư dài hạn vượt qua thị trường tăng và giảm giá (3)

Tuyển chọn TechFlowTuyển chọn TechFlow

Sàng cát lấy vàng: Tìm kiếm các mục tiêu đầu tư dài hạn vượt qua thị trường tăng và giảm giá (3)

Ngay cả trong "thị trường gấu nhái", việc đặt cược vào các dự án có cơ bản nổi bật cũng có thể mang lại lợi nhuận Alpha vượt trội so với BTC và ETH.

Tác giả: Alex Xu, Lawrence Lee

Trong phần trước và giữa của bài viết "Lọc vàng từ cát: Tìm kiếm các mục tiêu đầu tư dài hạn vượt qua thị trường tăng giảm (Phiên bản 2025)", chúng tôi đã giới thiệu về các dự án trong lĩnh vực cho vay như Aave, Morpho, Kamino, MakerDao; lĩnh vực staking như Lido, Jito; cũng như các giao thức giao dịch Cow Protocol, Uniswap và Jupiter. Bài viết này là phần cuối cùng trong chuỗi series, tiếp tục giới thiệu những dự án có nền tảng cơ bản tốt và tiềm năng theo dõi dài hạn.

Lưu ý: Các quan điểm trong bài viết này là suy nghĩ tạm thời của hai tác giả tại thời điểm công bố, có thể thay đổi trong tương lai và mang tính chủ quan rất cao, đồng thời có thể tồn tại sai sót về thực tế, dữ liệu hoặc logic lập luận.

Mọi quan điểm trong bài viết đều không phải là lời khuyên đầu tư. Rất hoan nghênh sự phản hồi và thảo luận sâu hơn từ cộng đồng và độc giả.

4. Dịch vụ tài sản mã hóa: Metaplex

Tình hình kinh doanh

Phạm vi hoạt động

Metaplex là một giao thức xây dựng trên Solana và các blockchain hỗ trợ SVM (Solana Virtual Machine), chuyên về việc tạo, bán và quản lý tài sản số. Giao thức cung cấp công cụ và tiêu chuẩn cho các nhà phát triển, người sáng tạo và doanh nghiệp để xây dựng các ứng dụng phi tập trung. Các loại tài sản mã hóa được Metaplex hỗ trợ bao gồm NFT, FT (token đồng nhất), tài sản thế giới thực (RWA), tài sản game, tài sản DePIN, v.v.

Về dịch vụ tài sản mã hóa, Metaplex chia thành hai nhóm chính: Tiêu chuẩn tài sản số (Digital Asset Standard) và Thư viện chương trình phát hành/quản lý/bán tài sản (Program Library). Nhóm đầu tiên cung cấp tiêu chuẩn phát hành token với khả năng tương thích cao trong hệ sinh thái SVM, chi phí tạo và quản lý thấp; nhóm thứ hai là bộ công cụ giúp người phát hành tạo, bán và quản lý tài sản của họ.

Hầu hết các đơn vị phát hành NFT và FT trên Solana hiện nay đều là người dùng của Metaplex.

Gần nửa năm trở lại đây, Metaplex còn mở rộng ngang sang các dịch vụ hạ tầng khác trong hệ sinh thái Solana thông qua dòng sản phẩm mới Aura Network, ví dụ như chỉ mục (Index) và dịch vụ khả dụng dữ liệu (DA) cho tài sản số.

Ma trận sản phẩm và dịch vụ của Metaplex, nguồn: Tài liệu dành cho nhà phát triển

Dài hạn, Metaplex hướng tới trở thành một trong những dự án cung cấp dịch vụ nền tảng đa lĩnh vực quan trọng nhất trong hệ sinh thái Solana.

Ngoài Solana, hiện tại Metaplex cũng đang cung cấp dịch vụ trên Sonic và Eclipse.

Mô hình sinh lời

Mô hình kinh doanh của Metaplex khá đơn giản: thu phí sử dụng dịch vụ liên quan đến tài sản trên chuỗi, bao gồm phí đúc tài sản, chỉ mục tài sản số và dịch vụ khả dụng dữ liệu.

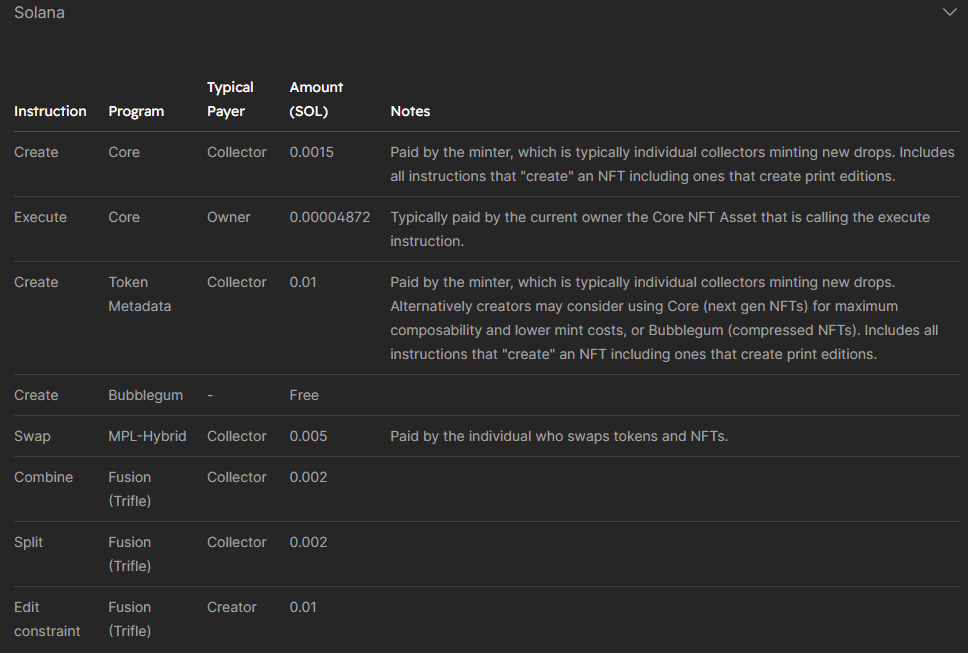

Metaplex cung cấp nhiều loại sản phẩm và dịch vụ, tuy nhiên không phải tất cả đều thu phí. Danh sách phí cụ thể cho từng dịch vụ như sau:

Bảng giá dịch vụ MPL, nguồn: Tài liệu dành cho nhà phát triển

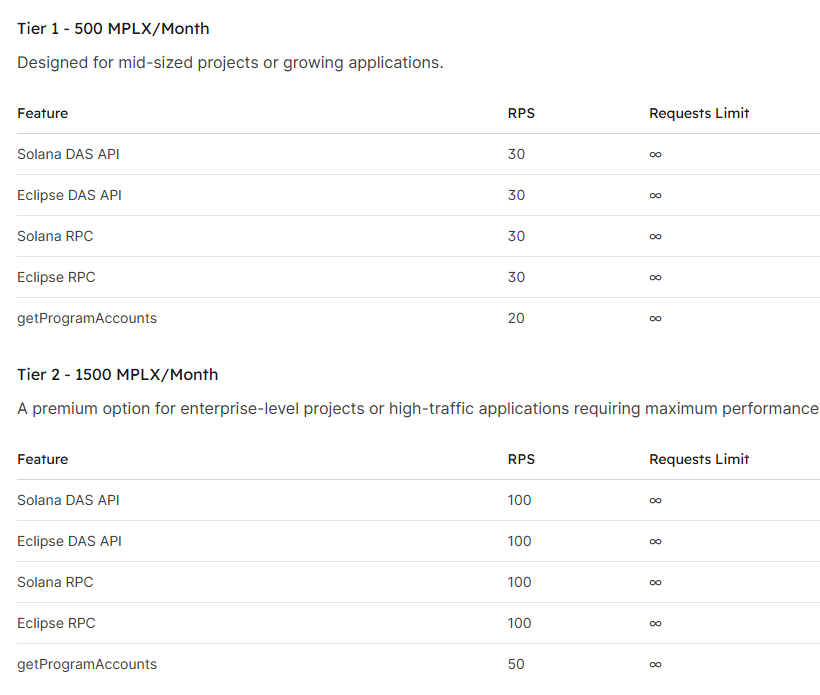

Bảng giá dịch vụ Aura, nguồn: Tài liệu dành cho nhà phát triển

Dòng sản phẩm Aura vẫn đang trong giai đoạn khởi đầu, phần lớn doanh thu hiện tại của Metaplex đến từ dịch vụ đúc và quản lý tài sản (MPL).

Dữ liệu kinh doanh

Chúng tôi sẽ tập trung vào hai chỉ số then chốt: số lượng tài sản được đúc và doanh thu giao thức.

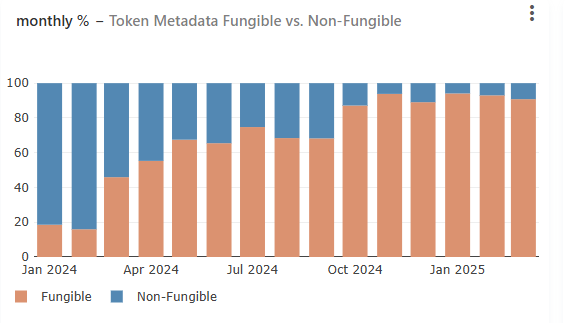

Trước khi phân tích hai chỉ số này, hãy cùng xem phân bổ loại tài sản do Metaplex phát hành.

Nguồn: Bảng điều khiển công khai Metaplex, tương tự bên dưới

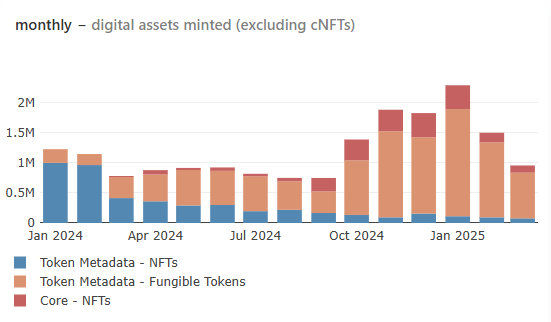

Biểu đồ trên cho thấy xu hướng tỷ lệ NFT và FT sử dụng Metadata của Metaplex (thông tin bổ sung cho tài sản số như hình ảnh, mô tả, gần như mọi tài sản đều dùng).

Có thể thấy, đầu năm 2024, tài sản chính do Metaplex phát hành vẫn là NFT, chiếm khoảng 80%. Tuy nhiên, từ tháng 4 năm ngoái, tỷ lệ FT tăng mạnh và hiện đã trở thành loại tài sản chính được phục vụ, chiếm hơn 90%.

Phần lớn FT này thuộc các dự án dạng Meme, và các đơn vị phát hành phía sau hiện là nhóm khách hàng chính và đóng góp doanh thu chủ yếu cho Metaplex.

Điều này có nghĩa là sự sôi động hay nguội lạnh của các dự án Meme trên mạng Solana hiện đang ảnh hưởng trực tiếp đến xu hướng kinh doanh của Metaplex.

Hãy xem xét các chỉ số kinh doanh cụ thể.

Số lượng tài sản được đúc (theo tháng)

Có thể thấy, số lượng tài sản được đúc bởi Metaplex bắt đầu phục hồi từ tháng 9 năm ngoái, đạt đỉnh lịch sử vào tháng 1 năm nay (hơn 2,3 triệu tài sản được đúc), sau đó dần giảm xuống, đến tháng 3 con số này đã gần trở về mức tháng 6 năm ngoái (khoảng 960.000 tài sản được đúc). Dữ liệu này phù hợp chặt chẽ với xu hướng độ nóng giao dịch Meme trong hệ sinh thái Solana. Độ nóng Meme càng cao, số lượng tài sản được phát hành qua Metaplex càng nhiều.

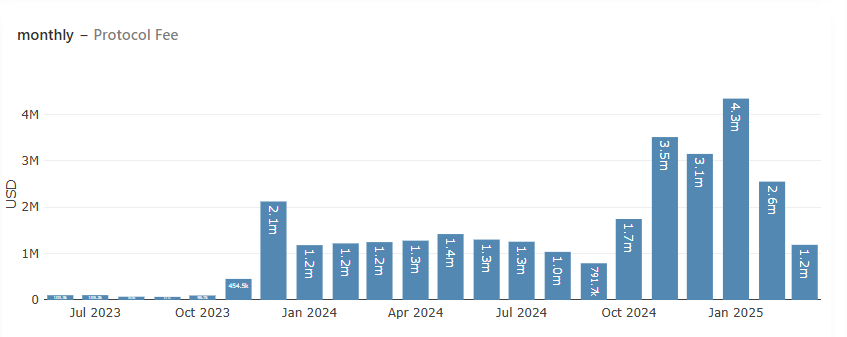

Doanh thu giao thức

Doanh thu giao thức của Metaplex đi theo cùng xu hướng với số lượng tài sản được đúc, đạt đỉnh lịch sử vào tháng 1 với doanh thu lên tới 4,3 triệu USD, sau đó nhanh chóng giảm, doanh thu dự kiến tháng 3 ở mức 1,2–1,3 triệu USD, trở về mức nửa đầu năm ngoái.

Kích thích giao thức

Khác với hầu hết các giao thức Web3 phụ thuộc vào trợ cấp để thúc đẩy dữ liệu kinh doanh, Metaplex không trợ cấp cho hoạt động kinh doanh của mình. Doanh thu của họ hoàn toàn tự nhiên, đến từ nhu cầu thực tế của các đơn vị phát hành tài sản. Tuy nhiên, từ tháng 1 đến đầu tháng 3 năm nay, Metaplex đã triển khai một chương trình kích thích trị giá 1 triệu USD bằng token, hợp tác với Orca, Kamino và Jito nhằm khuyến khích thanh khoản cho token MPLX. Hiện kế hoạch này đã kết thúc.

Tình hình cạnh tranh

Là người đặt ra tiêu chuẩn tài sản sớm nhất trên Solana, trong lĩnh vực tiêu chuẩn tài sản và các dịch vụ liên quan, Metaplex hiện tại chưa có đối thủ đáng kể nào trong hệ sinh thái Solana.

Lợi thế cạnh tranh

Lợi thế cạnh tranh của Metaplex đến từ việc họ là người thiết lập và duy trì tiêu chuẩn tài sản trong hệ sinh thái Solana – nền tảng cơ bản cho tài sản số trên Solana, đảm bảo khả năng tương tác và thanh khoản giữa NFT, FT, tài sản thế giới thực (RWA), cơ sở hạ tầng phi tập trung (DePIN), tài sản game, v.v.

Điều này có nghĩa là các đơn vị phát hành tài sản dựa trên Metaplex nếu muốn chuyển sang quản lý tài sản trên giao thức khác sẽ phải đối mặt với chi phí thời gian, kỹ thuật và kinh tế cao.

Các nhà phát triển và dự án mới khi lựa chọn nền tảng dịch vụ tài sản cũng sẽ ưu tiên định dạng tài sản Metaplex vì tính tương thích cao hơn, nhằm đảm bảo tài sản của họ tương thích với các cơ sở hạ tầng (như ví) và sản phẩm (DeFi, bảng giao dịch) khác trong hệ sinh thái Solana.

Bên cạnh dịch vụ tài sản, dịch vụ chỉ mục và khả dụng dữ liệu Aura Network mà Metaplex đang quảng bá cũng có tiềm năng tạo ra đường cong tăng trưởng thứ hai trong tương lai. Vì đối tượng sử dụng dịch vụ này trùng lặp cao với nhóm khách hàng hiện tại, nên việc mở rộng kinh doanh mới này có thể dễ dàng được các đối tác cũ chấp nhận và trải nghiệm.

Thách thức và rủi ro chính

-

Độ nóng Meme trên Solana tiếp tục giảm nhiệt, dẫn đến số lượng tài sản đúc giảm liên tục và doanh thu sụt giảm. Xu hướng này kể từ tháng 1 đến nay vẫn chưa dừng lại.

-

Doanh thu hiện tại của Metaplex được thu một lần theo loại tài sản được tạo. Những dự án có loại tài sản cố định không thể mang lại doanh thu bền vững lâu dài cho Metaplex.

Tham chiếu định giá

Token giao thức của Metaplex là MPLX, tổng cung 1 tỷ.

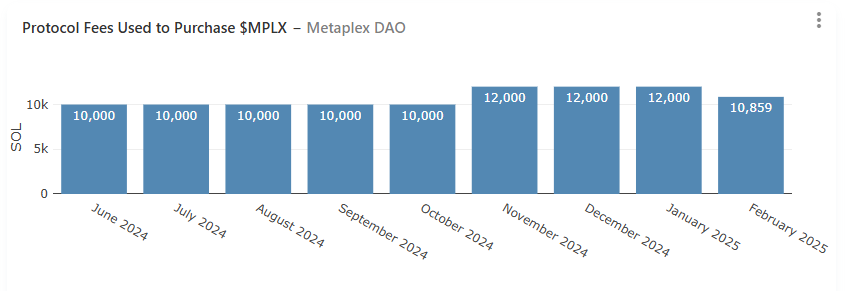

Hiện tại, MPLX chủ yếu dùng để bỏ phiếu quản trị. Ngoài ra, từ tháng 3 năm 2024, Metaplex tuyên bố sẽ dùng 50% doanh thu giao thức để mua lại token (tuy nhiên trong thực tế chưa thực hiện nghiêm ngặt tiêu chuẩn này, thường dao động trong khoảng 10.000–12.000 SOL), số token mua lại sẽ đưa vào kho bạc để phát triển hệ sinh thái giao thức.

Tính đến nay, lượng mua lại hàng tháng luôn trên 10.000 SOL.

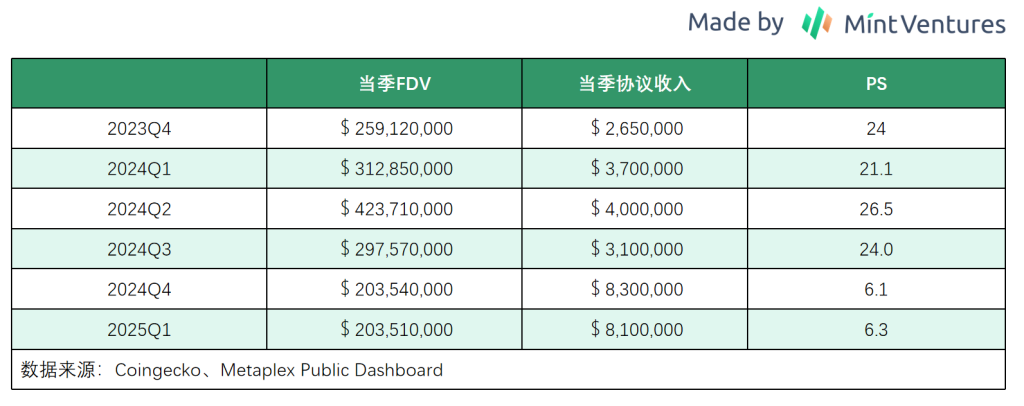

Xét vì Metaplex thiếu dự án đối sánh trực tiếp, chúng tôi chủ yếu theo dõi tỷ lệ vốn hóa thị trường so với doanh thu giao thức hàng tháng, từ đó đánh giá định giá theo chiều dọc.

Tính đến nay, so với doanh thu giao thức trong quý I, mức định giá của Metaplex đang ở vùng thấp nhất trong hơn một năm trở lại đây, cũng phản ánh khá đầy đủ kỳ vọng bi quan của thị trường đối với thị trường phát hành tài sản trên Solana.

5. Hyperliquid: Dự án phái sinh + L1 gặp nhiều rắc rối

Hyperliquid là một trong số ít dự án thực tiễn nổi bật trong chu kỳ này. Mint Ventures từng xuất bản một bài viết về Hyperliquid vào cuối năm ngoái, độc giả quan tâm có thể tham khảo.

Tình hình kinh doanh

Hoạt động kinh doanh của Hyperliquid có thể chia thành ba phần: sàn giao dịch phái sinh, sàn giao dịch giao ngay và blockchain lớp 1 (L1). Hiện cả ba mảng này đều đã ra mắt, nhưng xét về quy mô và ảnh hưởng, giao dịch phái sinh vẫn là trọng tâm hiện tại của Hyperliquid.

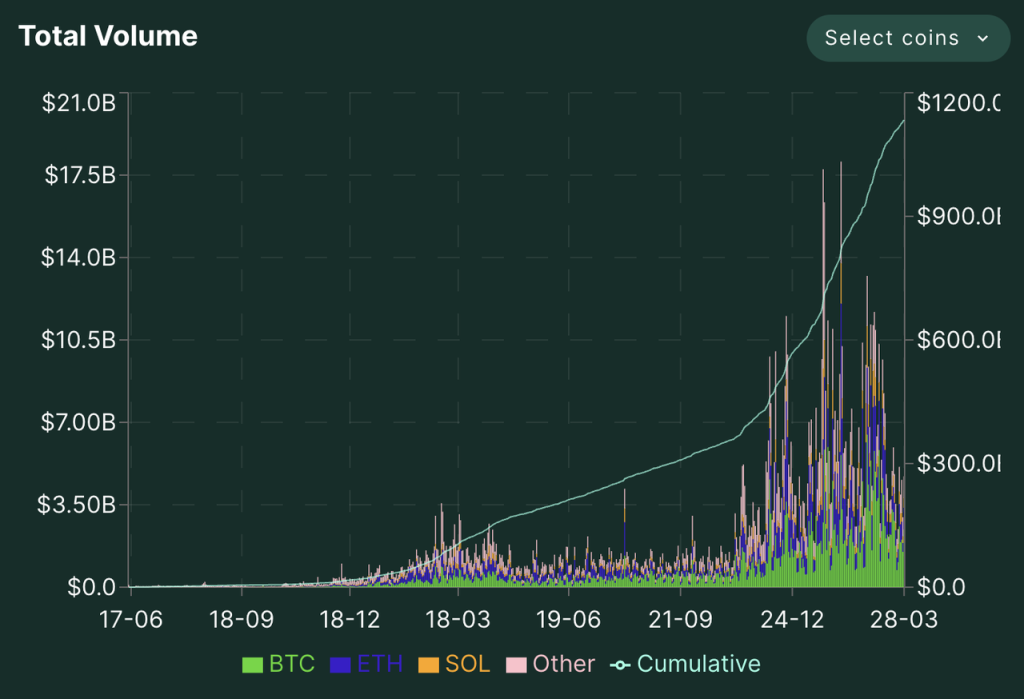

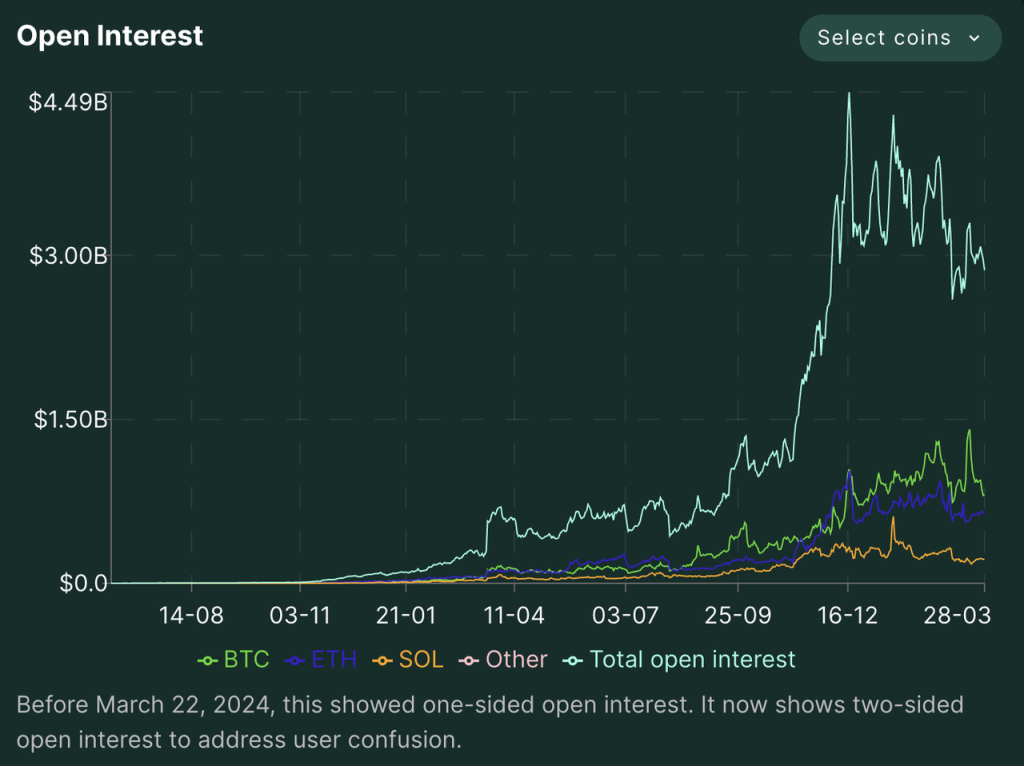

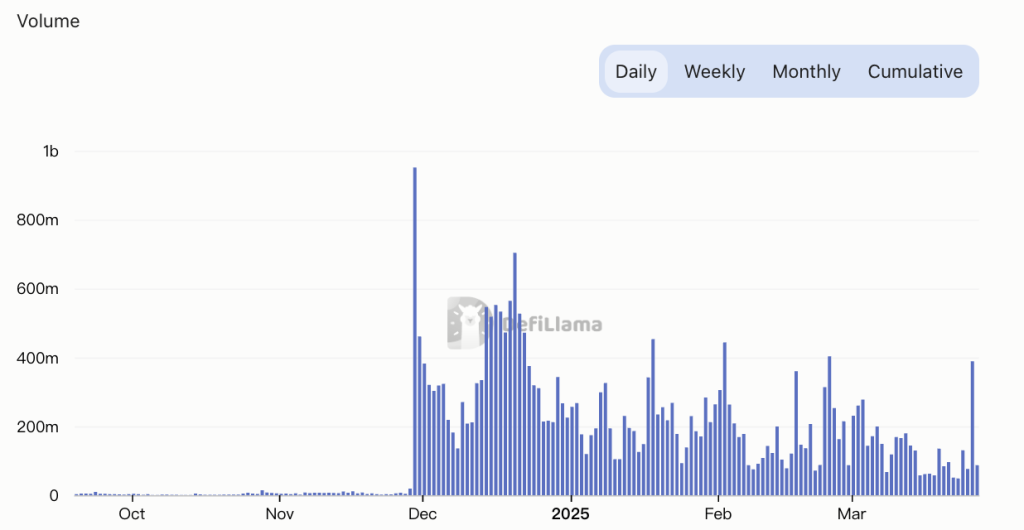

Đối với sàn giao dịch phái sinh, hai chỉ số then chốt là khối lượng giao dịch và giá trị vị thế mở.

Hoạt động giao dịch phái sinh của Hyperliquid bắt đầu chạy thử từ tháng 6 năm 2023, triển khai chương trình tích điểm từ tháng 11 năm 2023, và chính thức phân phối airdrop token vào cuối tháng 11 năm 2024. Sau đó, khối lượng giao dịch và giá trị vị thế mở tăng mạnh. Từ tháng 12 năm ngoái, khối lượng giao dịch phái sinh hàng ngày trung bình của Hyperliquid dao động từ 4–7 tỷ USD, cao nhất đạt 18,1 tỷ USD trong một ngày. Giá trị vị thế mở cũng tăng nhanh, từ tháng 12 trở đi, dao động trong khoảng 2,5–4,5 tỷ USD.

Nguồn: Website Hyperliquid

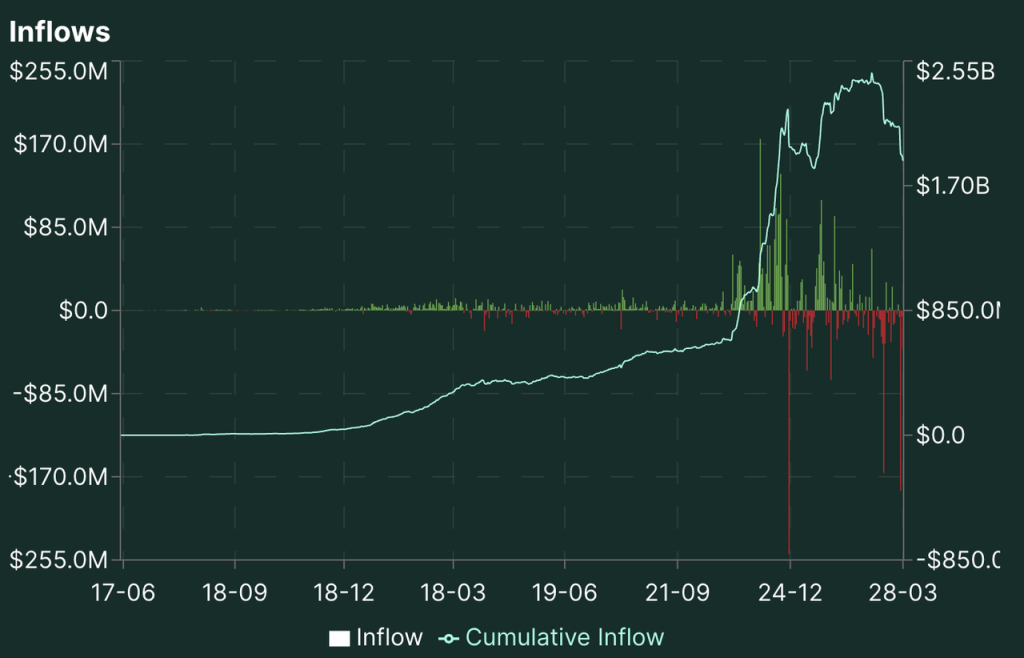

Từ tháng 11, quỹ nền tảng của Hyperliquid tăng vọt và duy trì ở mức khoảng 2 tỷ USD, tuy nhiên gần đây liên tiếp xảy ra các sự kiện bị tấn công, khiến số tiền này giảm mạnh từ 2,5 tỷ USD xuống còn 1,8 tỷ USD.

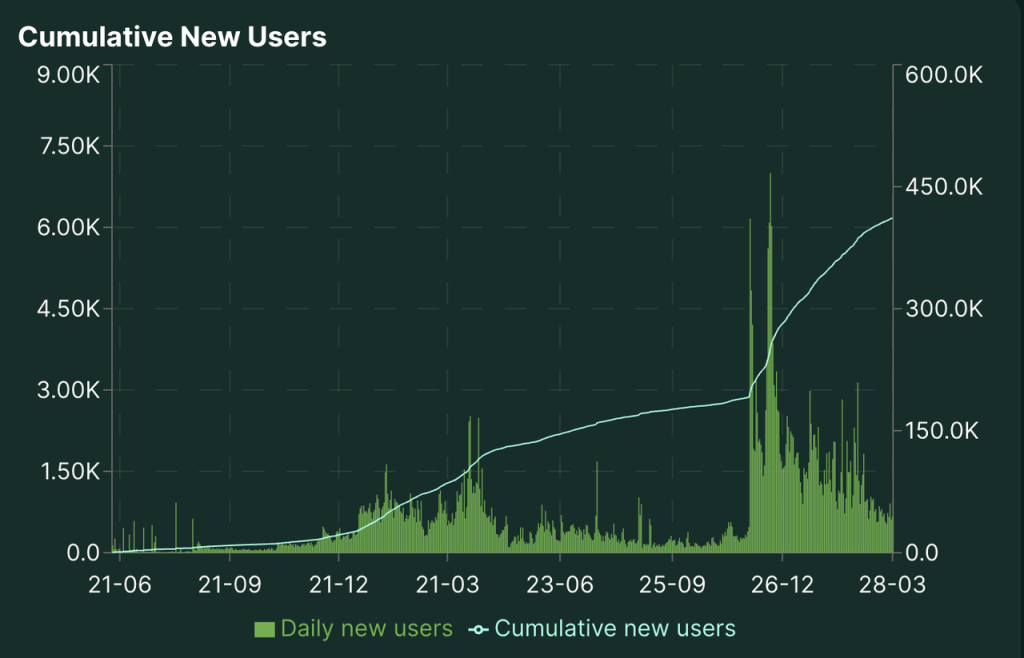

Về người dùng, số lượng địa chỉ của Hyperliquid cũng tăng nhanh, hiện tổng số địa chỉ từng giao dịch gần đạt 400.000.

Ở mảng giao dịch giao ngay, trước đây Hyperliquid chỉ hỗ trợ tài sản gốc trên L1 của mình, trong đó phần lớn là giao dịch HYPE. Tuy nhiên vào tháng 2 năm nay, Hyperliquid đã ra mắt giải pháp giao dịch BTC giao ngay phi tập trung uBTC phù hợp với nền tảng. Tuy vậy, khối lượng giao dịch BTC giao ngay hàng ngày của Hyperliquid chỉ khoảng 20–50 triệu USD, chiếm tỷ lệ nhỏ trong tổng khối lượng giao dịch giao ngay trung bình khoảng 200 triệu USD mỗi ngày.

Khối lượng giao dịch giao ngay Hyperliquid, nguồn: DeFillama

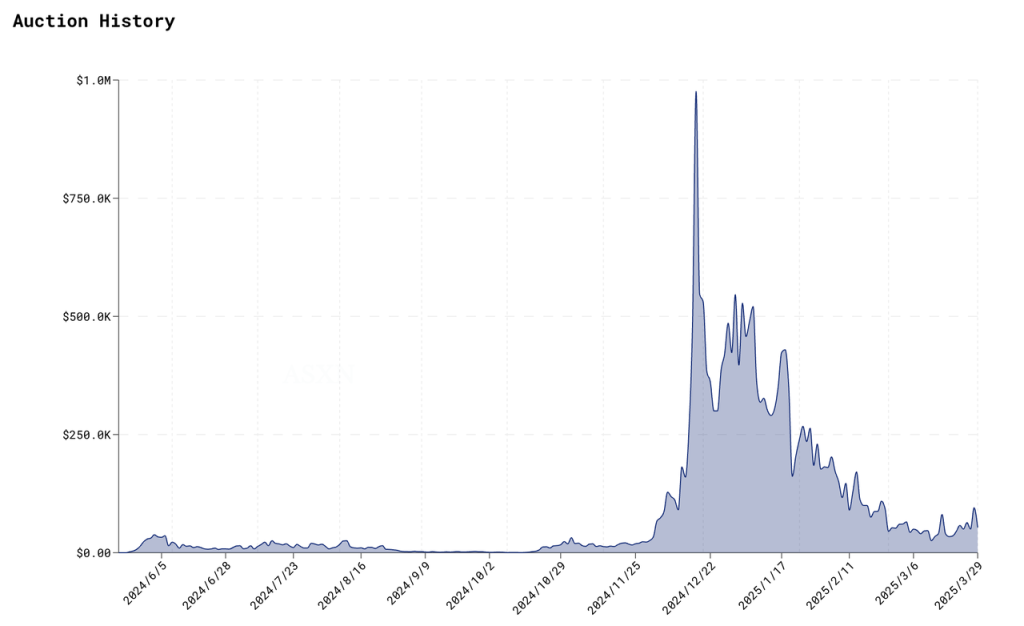

Bên cạnh đó, Hyperliquid áp dụng phương thức lên sàn giao ngay phi tập trung (HIP-1): bất kỳ ai cũng có thể đấu giá công khai quyền lên sàn. Khoản tiền đấu giá này có thể coi là "phí lên sàn", biểu đồ giá trị như sau:

Giá đấu giá quyền lên sàn giao ngay Hyperliquid, nguồn: ASXN

Có thể thấy, phí lên sàn của Hyperliquid biến động rất lớn, từng đạt mức gần 1 triệu USD vào tháng 12, nhưng sau đó do nhiệt huyết với altcoin giảm, hiện đã giảm xuống khoảng 50.000 USD.

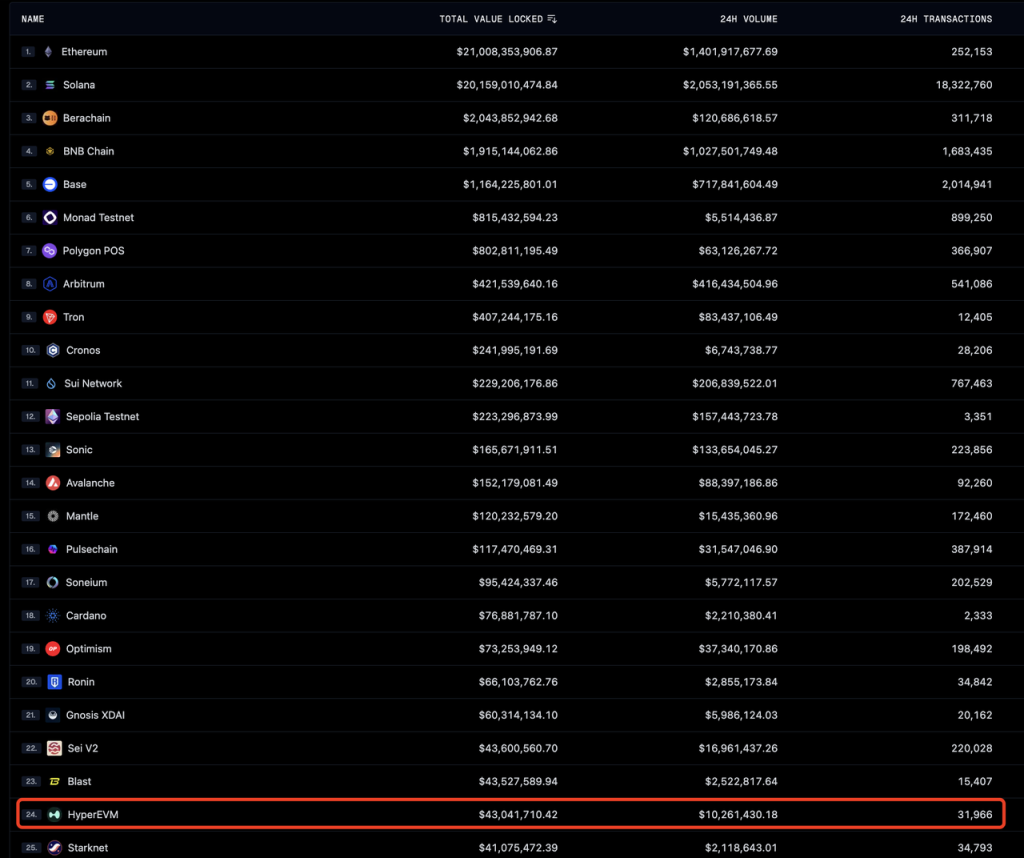

Phần EVM của Hyperliquid, HyperEVM, ra mắt Alpha vào ngày 18 tháng 2, và hoàn thành kết nối với HyperCore hiện tại vào ngày 26 tháng 3. Tuy nhiên, do phần lớn các giao thức EVM chưa ra mắt, cầu nối và cơ sở hạ tầng quan trọng khác chưa hoàn thiện, và đội ngũ vận hành cũng chưa triển khai chương trình kích thích, nên hiện tại mức độ hoạt động tổng thể của HyperEVM vẫn còn hạn chế. Xét về TVL, khối lượng giao dịch và số lượng giao dịch (tx), nó xếp khoảng thứ 20 trong số các chuỗi.

TVL, khối lượng giao dịch, dữ liệu tx các chuỗi, nguồn: Geckoterminal

Về phân phối doanh thu, mọi khoản thu của giao thức, bao gồm phí giao dịch phái sinh, phí giao dịch giao ngay và phí đấu giá quyền lên sàn, sau khi phân bổ cho HLP, phần còn lại sẽ được dùng để mua lại token $HYPE thông qua Quỹ hỗ trợ (Assistance Fund - AF).

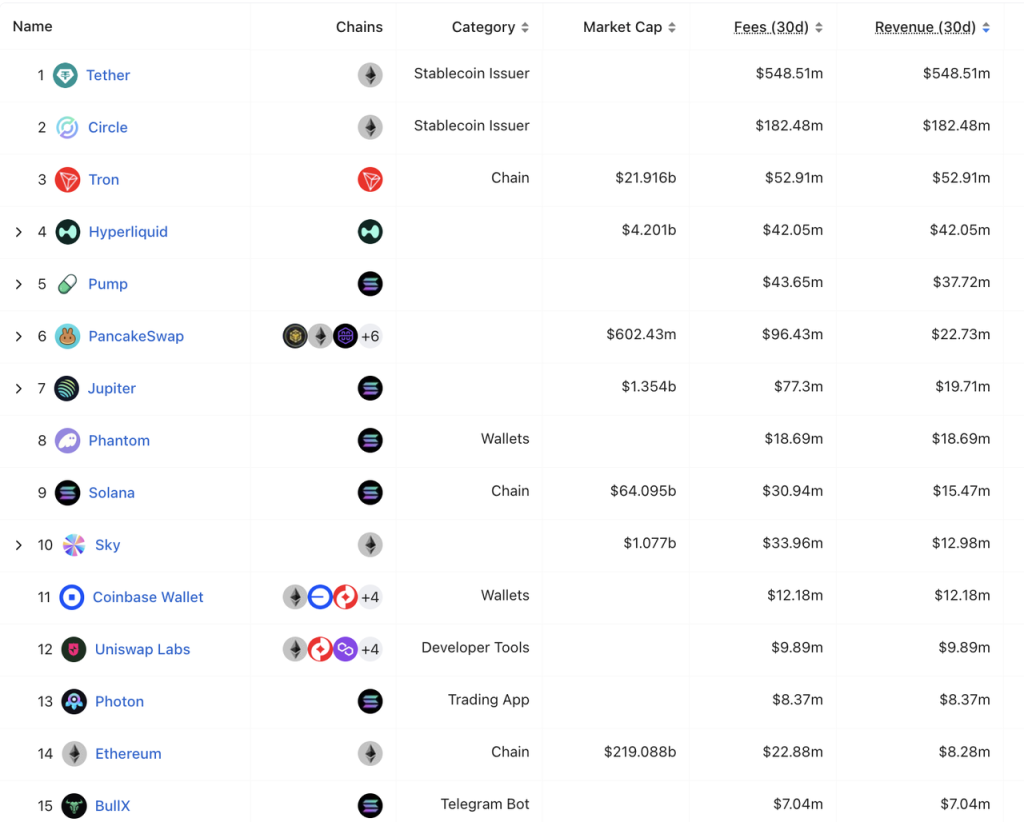

Doanh thu 30 ngày gần nhất của Hyperliquid đạt 42,05 triệu USD, chỉ đứng sau Tether, Circle và Tron, cao hơn các blockchain L1 như Solana, Ethereum và nhiều ứng dụng khác như Pump Fun, Pancakeswap. Ngoài Tron, các giao thức khác đều không liên quan (hoặc không có) token đến doanh thu của họ.

Xếp hạng doanh thu 30 ngày của tất cả giao thức, nguồn: DeFillama

Tình hình cạnh tranh

Do HyperEVM hiện tại vẫn ở trạng thái gần giống "thử nghiệm trực tuyến", chúng tôi sẽ phân tích tình hình cạnh tranh của Hyperliquid theo hai mảng chính: sàn giao dịch phái sinh và sàn giao dịch giao ngay.

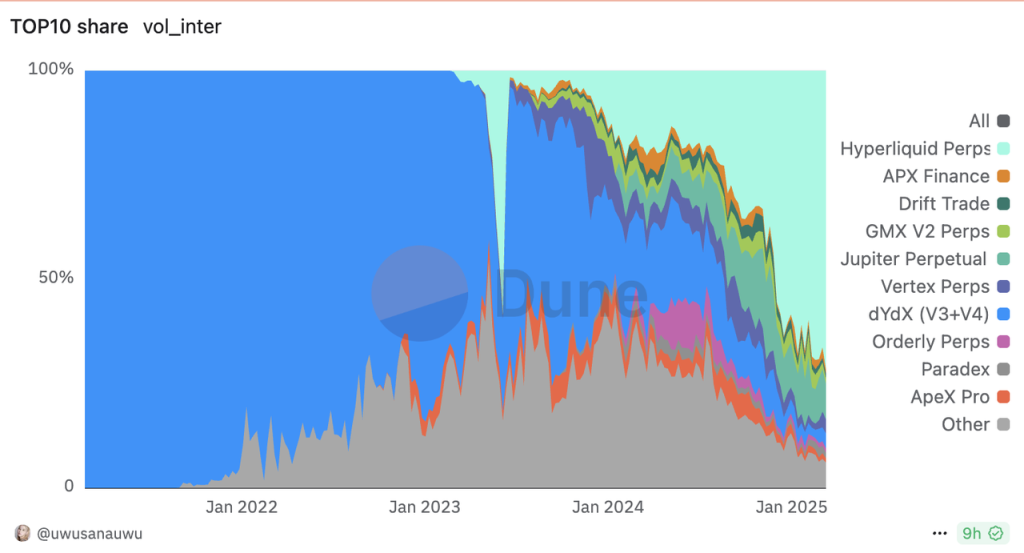

Tỷ lệ khối lượng giao dịch phái sinh phi tập trung, nguồn: Dune

Hiện tại, Hyperliquid đã chiếm vị trí dẫn đầu tuyệt đối trong lĩnh vực sàn giao dịch phái sinh phi tập trung.

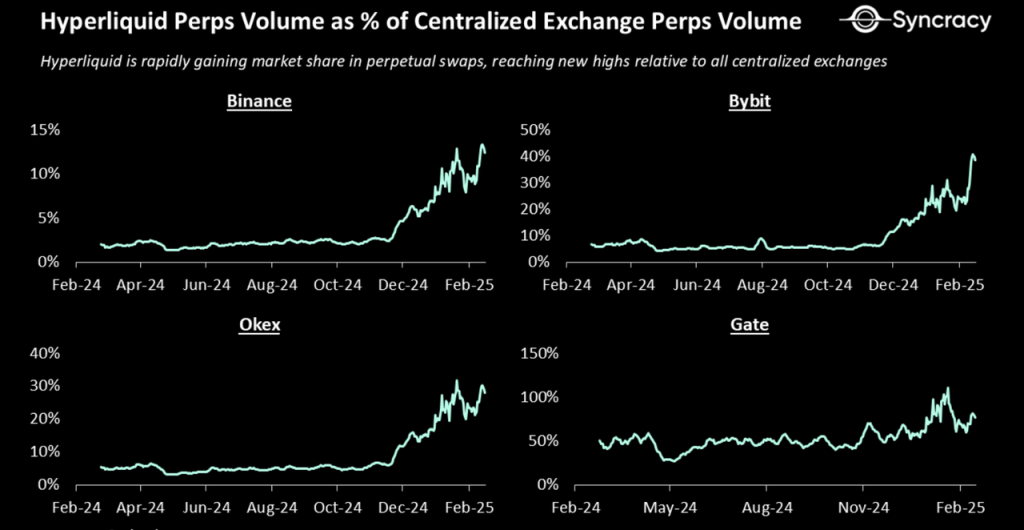

So với một vài sàn giao dịch tập trung hàng đầu, khối lượng giao dịch của Hyperliquid cũng đang tăng nhanh. Biểu đồ dưới đây so sánh khối lượng giao dịch hợp đồng của Hyperliquid với Binance, Bybit, Okx và Gate:

Tỷ lệ khối lượng giao dịch hợp đồng Hyperliquid so với các sàn tập trung, nguồn: Syncracy report

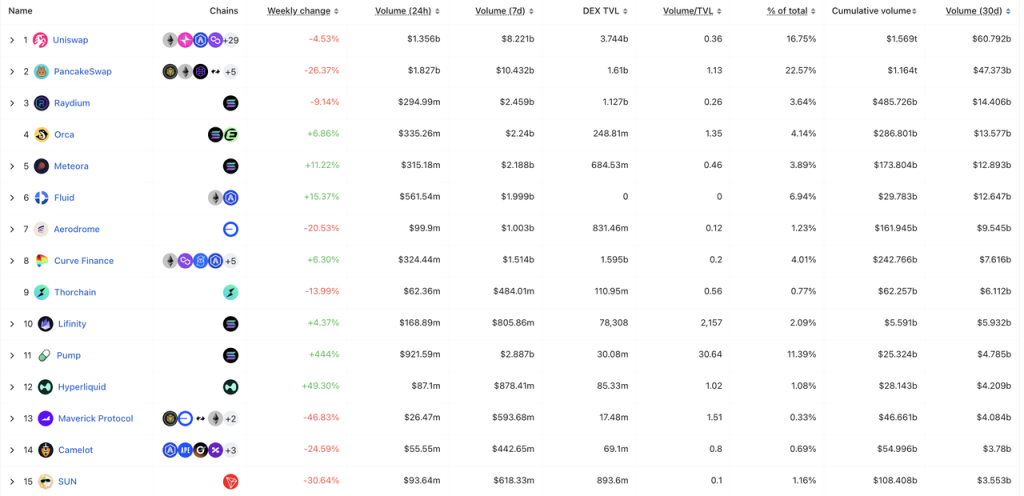

Ở mảng giao dịch giao ngay, khối lượng giao dịch trung bình hàng ngày của Hyper trong tháng gần nhất vào khoảng 180 triệu USD, xếp thứ 12 trong số các DEX.

Top 15 DEX theo khối lượng giao dịch giao ngay, nguồn: DeFillama

Lợi thế cạnh tranh của Hyperliquid

Sự phát triển nhanh chóng của mảng phái sinh Hyperliquid chủ yếu dựa vào các yếu tố sau:

1. Sử dụng mô hình sổ lệnh đã được kiểm chứng rộng rãi trong lĩnh vực giao dịch, mang lại trải nghiệm mượt mà, dễ dàng chuyển đổi từ sàn tập trung, đồng thời thuận tiện cho việc thu hút market maker;

2. Chiến lược lên hợp đồng tích cực hơn. Hyperliquid là sàn đầu tiên ra mắt hợp đồng Pre-launch token, đồng thời ra mắt hợp đồng cho các token DEX thuần túy, và nhanh chóng cập nhật các đồng tiền nóng, giúp Hyperliquid trở thành sàn có thanh khoản tốt nhất cho nhiều đồng tiền mới;

3. Phí thấp hơn. So với GMX có phí tổng hợp khoảng 0,1% (bao gồm phí giao dịch 0,06%–0,08%, phí trượt giá, phí vay...), Hyperliquid chỉ thu 0,0225% (nguồn: Mint Ventures), mang lại lợi thế rõ rệt về phí cho Hyperliquid.

Những yếu tố trên giúp Hyperliquid khẳng định vị thế trong lĩnh vực sàn giao dịch phái sinh phi tập trung. Đồng thời, chương trình tích điểm từ tháng 11 năm 2023 và chương trình airdrop hào phóng đã tích lũy thêm lòng trung thành người dùng, giúp Hyperliquid hiện tại không có đối thủ trong lĩnh vực này.

Tuy nhiên, những điểm trên chưa đủ để tạo thành lợi thế cạnh tranh lâu dài, vì đối thủ hoàn toàn có thể sao chép cơ chế thiết kế, chiến lược lên sàn và mức phí của Hyperliquid. Hiện tại, lợi thế cạnh tranh chính của Hyperliquid nằm ở:

1. Đội ngũ tinh gọn, quyết đoán và năng lực triển khai liên tục. Đội ngũ Hyperliquid hiện khoảng 10–20 người, nhưng trong chưa đầy 2 năm đã lần lượt ra mắt ba sản phẩm lớn: sàn phái sinh, sàn giao ngay và L1 theo cách thức khá sáng tạo. Dù một số sản phẩm vẫn còn lỗi, nhưng năng lực đổi mới và triển khai của đội ngũ vượt trội so với các sản phẩm cùng loại.

2. Hiệu ứng thương hiệu tốt. Dù gần đây liên tiếp xảy ra sự cố hợp đồng ETH và JELLY, nhưng so với các đối thủ, Hyperliquid vẫn có hiệu ứng thương hiệu tốt hơn, và vẫn là lựa chọn hàng đầu cho giao dịch hợp đồng trên chuỗi.

3. Hiệu ứng quy mô. Vị trí dẫn đầu thị trường từ nửa cuối năm 2024 giúp Hyperliquid tích lũy thanh khoản sâu hơn so với đối thủ, và hiệu ứng quy mô này là lợi thế cạnh tranh quan trọng.

Cần lưu ý rằng tính minh bạch dữ liệu hoàn toàn không phải lợi thế cạnh tranh của Hyperliquid. Mặc dù đặc điểm này nói chung thuận tiện cho người dùng, nhưng ảnh hưởng đến hoạt động kinh doanh của Hyperliquid trong ngắn hạn và dài hạn có thể là hại nhiều hơn lợi. Chúng tôi sẽ phân tích kỹ hơn trong sự cố hợp đồng JELLY ở phần sau.

Thách thức và rủi ro chính

Rủi ro cơ chế giao dịch phái sinh: Gần đây Hyperliquid liên tiếp gặp hai sự cố:

Một là sự kiện thanh lý vị thế ETH đòn bẩy 50x của cá voi, gây thiệt hại 4 triệu USD cho HLP, nguyên nhân chính là quy tắc ký quỹ duy trì của Hyperliquid thiết lập không hợp lý. Hiện lỗ hổng này đã được sửa chữa. Hai là sự cố hợp đồng JELLY, nguyên nhân chính là thiết lập giới hạn giá trị vị thế cho đồng coin vốn hóa nhỏ của Hyperliquid có vấn đề. Khi JELLY ra mắt, vốn hóa gần 200 triệu USD, Hyperliquid đặt giới hạn 30 triệu USD. Tuy nhiên lúc xảy ra sự cố, vốn hóa JELLY đã giảm xuống dưới 10 triệu USD, trong khi giới hạn vẫn giữ nguyên 30 triệu USD, tạo cơ hội cho vốn bên ngoài tấn công. Sự cố này khiến HLP thua lỗ tối đa gần 15 triệu USD (chiếm 24% lợi nhuận tích lũy của HLP), cuối cùng Hyperliquid quyết định thanh toán theo giá trước khi giá JELLY biến động mạnh, gây tranh luận về tính phi tập trung của nền tảng.

Cả hai sự cố đều bộc lộ lỗ hổng trong quy tắc giao dịch cốt lõi của Hyperliquid. Dù sau đó Hyperliquid đã áp dụng các biện pháp khắc phục hiệu quả, nhưng nhìn từ gốc rễ, đặc điểm "tất cả địa chỉ đều minh bạch trạng thái vị thế (kích thước vị thế và giá thanh lý)" của sàn phái sinh phi tập trung, kết hợp với đặc điểm "HLP hoàn toàn chịu trách nhiệm thanh lý ngược lại" của Hyperliquid, đã để lại vô số vector tấn công lý thuyết cho kẻ tấn công tiềm năng. Dưới các quy tắc do con người đặt ra, luôn có thể tồn tại các lỗ hổng khác nhau, bị những người có ý đồ xấu trong "rừng tối blockchain" lợi dụng. Miễn là hai cơ chế cốt lõi này chưa thay đổi, Hyperliquid vẫn đối mặt với nguy cơ bị tấn công trong tương lai. Đây là mối lo ngại lớn nhất hiện tại của thị trường đối với Hyperliquid.

Rủi ro an ninh: Hiện tại, vốn của Hyperliquid chủ yếu được lưu trữ trong cầu nối trên mạng Arbitrum. Bảo mật hợp đồng thông minh này, cũng như bảo mật đa chữ ký quản lý toàn bộ vốn, trở nên cực kỳ quan trọng. Trước đó vào tháng 12, từng có hacker Triều Tiên thử nghiệm tấn công hợp đồng Hyperliquid, khiến vốn nền tảng giảm mạnh từ 2,2 tỷ USD xuống 1,9 tỷ USD.

Tiến độ EVM không đạt kỳ vọng: Trong định giá hiện tại của HYPE vẫn còn kỳ vọng đáng kể vào HyperEVM. Tuy nhiên, tiến độ triển khai HyperEVM kể từ khi ra mắt không thuận lợi, nếu tiếp tục như vậy, phần định giá L1 của HYPE sẽ tiếp tục giảm. Trong khi định giá tổng thể của một L1 cao hơn nhiều so với một sàn phái sinh. Nếu chỉ định giá theo mô hình sàn phái sinh, mức định giá hiện tại của HYPE đã không còn thấp (xem phần dưới).

Tham chiếu định giá

Doanh thu hiện tại của Hyperliquid chủ yếu đến từ phí giao dịch phái sinh, phí giao dịch giao ngay và phí lên sàn giao ngay. Hyperliquid phân bổ thống nhất khoản thu này: sau khi trợ cấp lợi nhuận cho HLP, phần còn lại được dùng toàn bộ để mua lại HYPE thông qua AF (Assistance Fund). Do đó, để định giá HYPE, chúng ta có thể áp dụng mô hình P/S hoặc thậm chí P/E (phần dùng mua lại HYPE vừa là doanh thu, cũng có thể coi gần đúng là lợi nhuận ròng cho holder token).

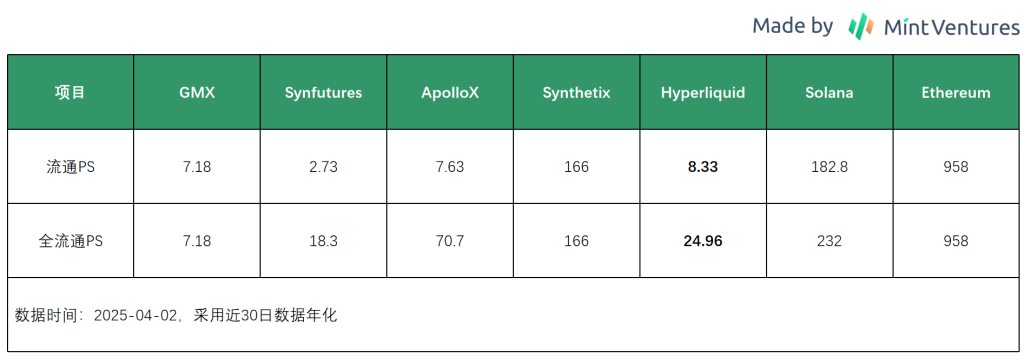

Doanh thu 30 ngày gần nhất của Hyperliquid là 42,05 triệu USD, doanh thu niên hóa 502 triệu USD. Với vốn hóa lưu hành hiện tại là 4,2 tỷ USD, P/S lưu hành là 8,33, P/S toàn cung là 24,96. Theo P/S lưu hành, trong phạm vi sàn phái sinh, định giá Hyperliquid gần với GMX và ApolloX. Tuy nhiên so với các L1, định giá Hyperliquid vẫn còn thấp.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News