Cách chơi DeFi 3.0 của StakeStone: "UnionPay + Alipay" trong thế giới tiền mã hóa, giúp ngành công nghiệp chấm dứt hoàn toàn tình trạng "tự tiêu hao nội bộ"

Tuyển chọn TechFlowTuyển chọn TechFlow

Cách chơi DeFi 3.0 của StakeStone: "UnionPay + Alipay" trong thế giới tiền mã hóa, giúp ngành công nghiệp chấm dứt hoàn toàn tình trạng "tự tiêu hao nội bộ"

Trong thời đại DeFi 3.0, thanh khoản đa chuỗi là câu chuyện cốt lõi, và định hướng của StakeStone mang tính tiên phong rất cao.

Tác giả: Băng Ngôa

Trong thế giới tiền mã hóa, thanh khoản quyết định tất cả. Thiếu thanh khoản dồi dào, dù DeFi có xuất sắc đến đâu cũng chỉ là "một vũng nước chết", không thể phát huy giá trị thực sự. Cùng với việc mở rộng hệ sinh thái các chuỗi công khai, sự phân mảnh thanh khoản giữa các chuỗi đang trở thành rào cản lớn nhất cho sự phát triển ngành.

StakeStone đã chính xác giải quyết điểm đau này của ngành, hướng tới trở thành "UnionPay + Alipay" trong thế giới tiền mã hóa, xây dựng cơ sở hạ tầng thanh khoản toàn chuỗi (all-chain), giúp vốn lưu chuyển tự do giữa các chuỗi công khai khác nhau, chấm dứt tình trạng thanh khoản bị phân mảnh, kém hiệu quả và cạnh tranh nội bộ gay gắt.

Có thể nói, StakeStone đang cố gắng xây dựng cơ sở tài chính cho kỷ nguyên DeFi 3.0, giúp toàn ngành blockchain thoát khỏi cuộc chiến giành giật thanh khoản vô nghĩa, bước vào thời đại mới của dòng vốn tự do.

Dưới đây, tôi sẽ cố gắng dùng ngôn ngữ đơn giản nhất để phân tích dự án này:

Một, Định vị của StakeStone: Người đột phá cơ sở hạ tầng thanh khoản toàn chuỗi

1.1 Điểm đau và giải pháp

Điểm đau ngành:

Phân mảnh thanh khoản, lợi nhuận đơn điệu, chênh lệch lợi suất giữa chuỗi cũ và mới

Hiện tại, việc chuyển tiền xuyên chuỗi trong blockchain đòi hỏi thao tác phức tạp và phí giao dịch cao. Công nghệ toàn chuỗi chính là cây cầu nối liền những hòn đảo bị cô lập này, giúp tiền bạc lưu chuyển tự do — bạn muốn dùng chuỗi nào thì dùng chuỗi đó.

Xét về thanh khoản xuyên chuỗi, hiện nay tồn tại: phân tách thanh khoản xuyên chuỗi (ví dụ BTC khó tham gia DeFi), chiến lược lợi nhuận đơn điệu (phần thưởng bằng token thiếu tính ứng dụng, không bền vững), khởi động khó khăn cho các chuỗi mới nổi. Nói rõ hơn thì chủ yếu gồm ba vấn đề sau:

1⃣ Tiền "bị kẹt" trên một chuỗi, không di chuyển được. Ví dụ Bitcoin chỉ có thể nằm im trên chuỗi Bitcoin, ETH chỉ có thể dùng DeFi trên chuỗi Ethereum.

2⃣ Chuỗi mới ít người dùng, chuỗi cũ quá tải. Ví dụ khi một chuỗi công khai mới ra mắt thường không ai gửi tiền vào, trong khi các chuỗi cũ (như Ethereum) lại dư thừa vốn nhưng lợi nhuận thấp.

3⃣ Lợi nhuận không bền vững. Nhiều dự án thu hút người dùng bằng phần thưởng token cao, nhưng một khi ngừng phát hành token, dòng vốn sẽ rút ngay lập tức.

Giải pháp của StakeStone: Ba sản phẩm cốt lõi giải quyết bài toán phân bổ thanh khoản toàn chuỗi

1⃣ STONE (ETH sinh lời): Tập hợp thanh khoản ETH đa chuỗi, tối ưu hóa chiến lược lợi nhuận theo động.

2⃣ SBTC/STONEBTC (BTC toàn chuỗi & BTC sinh lời): Hợp nhất hồ thanh khoản BTC, kích hoạt giá trị DeFi của BTC.

3⃣ LiquidityPad: Kết nối dòng vốn giữa Ethereum và các chuỗi mới nổi, thực hiện thu hút giá trị hai chiều.

1.2 Điểm đặc biệt trong giải pháp của StakeStone

Để làm rõ điểm độc đáo của giải pháp StakeStone, có thể dùng phép so sánh hình ảnh là "sự kết hợp giữa Alipay và UnionPay" trong thế giới tiền mã hóa.

1⃣ Trải nghiệm cấp độ Alipay

STONE: Giống như Yu’ebao trong Alipay, gửi ETH tự động kiếm lãi, đồng thời có thể tiêu dùng xuyên chuỗi bất cứ lúc nào.

SBTC: Như "thẻ tín dụng vàng số", BTC cũng có thể sinh lời và được sử dụng ở khắp nơi.

2⃣ Mạng lưới cấp độ UnionPay

LiquidityPad có thể kết nối tất cả các hồ vốn trên mọi chuỗi, giúp các chuỗi mới nhanh chóng "kêu gọi đầu tư", còn vốn từ các chuỗi cũ thì "xuống vùng sâu vùng xa hỗ trợ phát triển".

Nhờ sự kết hợp của các sản phẩm và trải nghiệm trên, đối với người dùng, về cơ bản có thể thực hiện quản lý tiền trên mọi chuỗi bằng một tài khoản duy nhất, vừa nằm cũng kiếm được lợi nhuận; đồng thời biến Bitcoin thành tài sản sinh lời.

Đối với ngành, một mặt hỗ trợ tăng tốc khởi động cho các chuỗi mới, thu hút vốn bằng lợi nhuận thực tế; mặt khác chấm dứt chiến tranh và lãng phí nội bộ về thanh khoản, giúp tiền bạc tự do lưu chuyển giữa các chuỗi — chọn dùng chuỗi nào tốt hơn.

Đối với thị trường tiền mã hóa hiện tại, thanh khoản là mạch sống của mọi sản phẩm. Nếu tiền không lưu động thì coi như chết. Giao thức thanh khoản toàn chuỗi của StakeStone xét về bản chất, đơn giản chỉ làm ba điều:

Xây ống dẫn thanh khoản, giúp các hồ tài sản trên mọi chuỗi liên kết liền mạch; tạo máy bơm thanh khoản, giúp tiền tự động chảy sang các chuỗi có lợi suất cao hơn (ví dụ chuỗi mới); thống nhất chuẩn, giúp tài sản khác nhau trên các chuỗi lưu thông dưới cùng một tiêu chuẩn. Làm cho tiền bạc lưu thông không trở ngại giữa các blockchain. Người dùng bình thường có thể kiếm lợi nhuận một cách thụ động, ngành có thể hoàn toàn chia tay sự phân mảnh và lãng phí nội bộ — đây chính là giá trị thực sự của câu chuyện thanh khoản toàn chuỗi.

Hai, Phân tích mô hình hai token: Một cái làm việc, một cái chia lời

StakeStone gần đây đã công bố sách trắng của giao thức, đồng thời tiên phong áp dụng mô hình hai loại Token (sto và vesto).

Mô hình hai token này rất đáng để phân tích kỹ, vì nó tập trung thể hiện ý đồ của đội ngũ dự án nhằm giải quyết mô hình sòng bạc hiện tại trong DeFi, chuyển đổi sang mô hình hợp tác xã, có lẽ cho thấy tham vọng chiến lược lâu dài của đội ngũ phát triển.

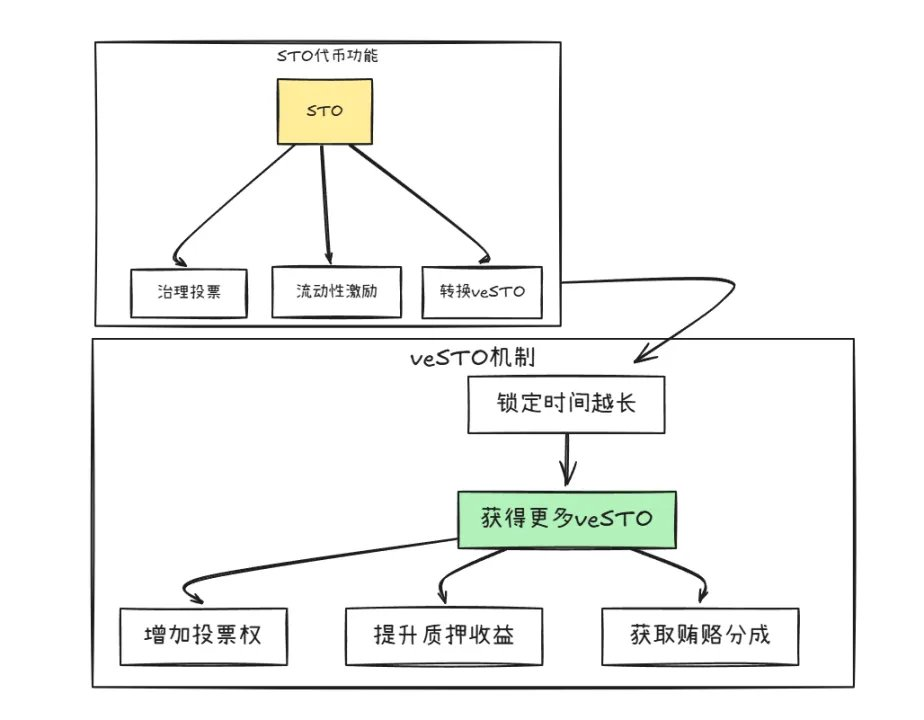

Như hình minh họa, hai token STO và veSTO có cơ chế chuyển đổi lẫn nhau, nhưng chức năng khác biệt:

1⃣ STO: Token làm việc

Chức năng chính: biểu quyết quản trị, nắm giữ STO có quyền biểu quyết định hướng phát triển dự án (ví dụ ưu tiên hỗ trợ chuỗi nào). Phát phần thưởng, dự án dùng STO thưởng cho những người dùng cung cấp thanh khoản (ví dụ gửi ETH để kiếm lãi). Thu phí giao dịch, mỗi giao dịch trên nền tảng bị trích một phần, chia cho người nắm giữ token bằng STO.

Đặc biệt cần nhấn mạnh, mặc dù là token quản trị làm việc, STO có cơ chế giảm phát (thiêu hủy). Các dự án khác nếu muốn sử dụng thanh khoản của StakeStone phải mua STO và thiêu hủy.

2⃣ veSTO: Token chia lời

Token này chủ yếu được chuyển đổi bằng cách khóa STO (giống gửi tiết kiệm kỳ hạn), đổi lấy veSTO. Sở hữu veSTO sẽ tự động có ba đặc quyền: quyền biểu quyết nhiều hơn, có thể quyết định phần thưởng STO đổ vào hồ nào; lợi nhuận nắm giữ cao hơn, khi gửi tiền sinh lời, người nắm giữ veSTO được gấp đôi lợi nhuận; cơ hội nhận "lì xì" nhiều hơn, các dự án khác để thu hút vốn sẽ tặng "tiền hối lộ" cho người nắm giữ veSTO (ví dụ chia trực tiếp ETH).

Bên cạnh đó, để tránh việc nắm giữ rồi bán tháo ngay, veSTO thiết lập thời gian khóa 30 ngày, ngăn chặn việc bán tháo ồ ạt của các nhà đầu tư lớn.

Mô hình hai token này nhìn có vẻ không phức tạp, nhưng toàn bộ thiết kế đều trực tiếp giải quyết các điểm đau của ngành.

1⃣ Trước đây, người dùng chủ yếu là "bắn một phát rồi chạy", kiếm được token là bán tháo ngay, khiến giá token giảm không phanh; giờ đây thông qua khóa veSTO, gián tiếp thúc đẩy người dùng chuyển từ đầu cơ sang dài hạn — muốn kiếm nhiều thì phải khóa, giảm đầu cơ.

2⃣ Trước đây, đội ngũ dự án để khởi động nhanh thì tung tiền bừa bãi, nhưng các hồ vẫn không ai dùng; giờ đây người nắm giữ veSTO quyết định dòng tiền chảy đi đâu, nói cách khác, cộng đồng quyết định nơi dòng tiền chảy tới.

3⃣ Trước đây là phát hành token không giới hạn, thậm chí các đội dự án xấu còn tùy tiện in thêm; giờ đây nếu dự án khác muốn dùng thanh khoản của StakeStone? Phải mua STO trước rồi thiêu hủy! Càng nhiều người dùng, STO càng khan hiếm.

Từ thiết kế token trên, có thể thấy rõ ràng ý đồ của dự án: thông qua thiết kế thông minh giúp người dùng và đội ngũ phát triển trở thành cộng đồng lợi ích — bạn càng tham gia lâu dài, càng kiếm được nhiều, lại còn có quyền làm chủ.

Ba, Định giá và tiềm năng lợi nhuận: Điểm tích lũy, airdrop và lợi ích hệ sinh thái

3.1 Phân tích định giá dự án

Xét theo định giá đối sánh ngành, các dự án hàng đầu hiện nay trong lĩnh vực质押 thanh khoản như EtherFi (FDV 820 triệu USD), Puffer (FDV 250 triệu USD) phổ biến ở mức 200-800 triệu USD, trong khi kỳ vọng định giá của StakeStone (FDV 500-1 tỷ USD) cao hơn tổng thể so với các dự án cùng loại. Lý do cho mức chiết khấu này bắt nguồn từ ba trụ cột chính:

1⃣ Chiết khấu khan hiếm nhờ định vị toàn chuỗi

StakeStone không phải là giao thức质押 đơn chuỗi truyền thống, mà là giao thức đầu tiên định vị mình là cơ sở hạ tầng thanh khoản toàn chuỗi. So với các dự án chuyên biệt như Renzo, Puffer, logic kinh doanh của nó bao phủ ba kịch bản:质押 ETH, tài sản BTC sinh lời, tập hợp thanh khoản xuyên chuỗi — tương đương đồng thời cạnh tranh trong ba赛道: LRT, BTC-Fi, cầu nối xuyên chuỗi.

So sánh ngang hàng với LayerZero (giao thức tương tác toàn chuỗi, định giá 3 tỷ), StakeStone tập trung vào con đường tối ưu hiệu suất vốn, tiếp tục mở rộng trí tưởng tượng định giá.

2⃣ Thực lực cơ bản vững chắc nhờ TVL thúc đẩy

Tính đến hiện tại, tổng tài sản质押 trên chuỗi (TVL) của StakeStone đã vượt 700 triệu USD, thanh khoản cao đồng nghĩa với độ công nhận thị trường cao, thanh khoản dồi dào thường được định giá cao hơn.

Đặc biệt, nhờ mô hình hai token, mang lại hiệu ứng nhân lợi nhuận rõ rệt: phí giao dịch và thu nhập hối lộ của giao thức gắn trực tiếp với TVL, tạo thành vòng xoáy "tăng trưởng doanh thu - mở rộng hệ sinh thái - tăng TVL".

3⃣ Chiều sâu chiến lược từ liên kết hệ sinh thái

Thông qua sản phẩm LiquidityPad, StakeStone đã hợp tác sâu rộng với các hệ sinh thái hàng đầu như Plume (huy động 10 triệu USD), Story Protocol, cung cấp thanh khoản ban đầu trên chuỗi cho họ.

Vai trò "nhà cung cấp cơ sở hạ tầng thanh khoản" này mang lại ba lợi ích: phí giao dịch và chia sẻ hối lộ từ các dự án hợp tác trực tiếp làm dày thêm doanh thu giao thức; mỗi lần kết nối một chuỗi mới, StakeStone có thể thu hút người dùng và tài sản tăng thêm từ chuỗi đó.

Tóm lại, logic định giá của StakeStone nên vượt qua đối sánh đơn赛道, định vị trung tâm thanh khoản toàn chuỗi, khả năng biến TVL cao thành doanh thu và hiệu ứng tuyết lăn từ mở rộng hệ sinh thái cùng tạo thành nền tảng vững chắc cho FDV 500 triệu - 1 tỷ USD.

3.2 Phân tích lợi nhuận tham gia dự án

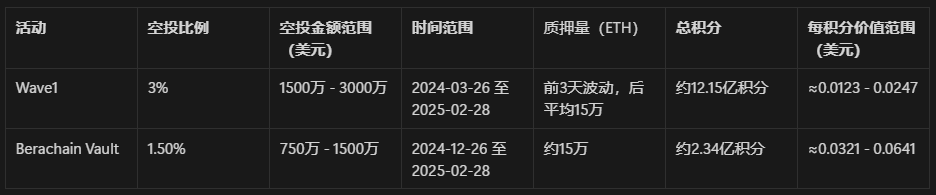

Dự án đã xác định rõ tỷ lệ airdrop, giai đoạn đầu sự kiện Carnival toàn chuỗi Wave1 có tổng giải thưởng 3% nguồn cung, sự kiện Berachain Vault có giải thưởng airdrop 1,5%. Do tỷ trọng BTC thấp, dưới đây chỉ tính lợi nhuận tiềm năng trung bình dựa trên lượng质押 ETH.

1) Wave1

Thời gian diễn ra sự kiện: 26/3/2024 - 28/2/2025 (khoảng 340 ngày)

Tình hình质押: 3 ngày đầu: 342.000, 275.000, 259.000 ETH; sau đó: ≈150.000 ETH

Tính điểm: Điểm 3 ngày đầu: khoảng 2.102.400 điểm; 337 ngày còn lại, trung bình mỗi ngày: 150.000 × 24 = 3.600.000, tổng 337 ngày: 3.600.000 × 337 = 1.213.200.000

Tổng điểm giai đoạn 1: 1.215.302.400

Giá trị mỗi điểm:

Thấp nhất: 15 triệu USD ÷ 1.215.302.400 ≈ 0,0123 USD/điểm

Cao nhất: 30 triệu USD ÷ 1.215.302.400 ≈ 0,0247 USD/điểm

2) Berachain Vault

Thời gian diễn ra sự kiện: 26/12/2024 - 28/2/2025 (khoảng 65 ngày), mức质押 trung bình toàn giai đoạn: ≈150.000 ETH

Tính điểm: Mỗi ngày: 150.000 × 24 = 3.600.000 điểm, tổng điểm: 3.600.000 × 65 = 234.000.000

Giá trị mỗi điểm:

Thấp nhất: 7,5 triệu USD ÷ 234.000.000 ≈ 0,032 USD/điểm

Cao nhất: 15 triệu USD ÷ 234.000.000 ≈ 0,064 USD/điểm

Kết quả trên cho thấy giá trị điểm ở các giai đoạn dao động khoảng 0,0123-0,064 USD/điểm, chưa bao gồm hệ số nhân điểm, bạn có thể căn cứ số điểm của mình để tra cứu tham khảo. Ngoài ra còn có referral points và một số boost, các phần nhỏ này tạm không tính.

Do dùng phương pháp tính trung bình, dữ liệu không chắc chắn cao, giá trị chỉ mang tính tham khảo. Kết hợp phản hồi từ đội ngũ chính thức, có thể sẽ xem xét tăng thêm phần trăm dành cho wave1, cụ thể theo kết quả công bố cuối cùng.

Bốn, Kết luận

Gần đây StakeStone công bố hai cập nhật quan trọng: chụp ảnh (snapshot) và ra mắt mô hình hai token đồng thời, tiếp tục củng cố định vị là trung tâm tài chính toàn chuỗi, đồng thời tối ưu hóa mô hình kinh tế token, tăng tính bền vững.

Trong kỷ nguyên DeFi 3.0, thanh khoản toàn chuỗi là câu chuyện cốt lõi, và định hướng của StakeStone mang tính tiên phong cao:

Lưu chuyển vốn tự do: giúp BTC, ETH và tài sản các chuỗi công khai khác phá vỡ rào cản hệ sinh thái, đạt được lưu chuyển hiệu quả xuyên chuỗi.

Nâng cấp mô hình lợi nhuận: thông qua cơ chế veSTO, gắn lợi ích dài hạn của người dùng với giao thức, giảm đầu cơ ngắn hạn.

Nâng cao hiệu suất toàn ngành: chấm dứt mô hình "đào-rút-bán", dẫn dắt thanh khoản từ cạnh tranh sang hợp tác, nâng cao hiệu suất sử dụng vốn.

Đối với ngành, dự án cung cấp một con đường khả thi để chuyển từ lãng phí nội bộ về thanh khoản sang sáng tạo giá trị. Trong thế giới DeFi lấy thanh khoản làm vua, StakeStone đang xây dựng cơ sở hạ tầng tài chính cốt lõi cho ngành tiền mã hóa.

Nếu thành công triển khai, đây không chỉ là chiến thắng của giao thức, mà còn là bước tiến quan trọng đánh dấu toàn ngành走向 trưởng thành.

Lưu ý đặc biệt: Các phép tính trong bài viết dựa trên thông tin công khai và giả định hợp lý, không cấu thành lời khuyên đầu tư, vui lòng tự đưa ra quyết định, tham gia cân nhắc!

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News