Từ "hộp đen" Fort Knox đến minh bạch trên chuỗi, liệu Bitcoin có lặp lại số phận vàng bị đô la Mỹ hút cạn sức mạnh?

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ "hộp đen" Fort Knox đến minh bạch trên chuỗi, liệu Bitcoin có lặp lại số phận vàng bị đô la Mỹ hút cạn sức mạnh?

Bài viết này sẽ bắt đầu bằng so sánh giữa Bitcoin và vàng để phân tích ý đồ đáng suy ngẫm đằng sau đề xuất của Mỹ.

Văn/HedyBi

Kịch bản/Lola Wang

Sản xuất/OKGResearch

Ngày 24 tháng 3, Bo Hines, Giám đốc điều hành Hội đồng cố vấn tài sản kỹ thuật số của Tổng thống Mỹ Donald Trump, đã đưa ra một đề xuất gây tranh cãi — sử dụng lợi nhuận từ dự trữ vàng để mua Bitcoin theo cách "trung lập về ngân sách", nhằm tăng lượng dự trữ Bitcoin của quốc gia. Chỉ vài ngày trước đó, Quỹ Tiền tệ Quốc tế (IMF) chính thức đưa Bitcoin vào hệ thống thống kê kinh tế toàn cầu. Với việc Bitcoin được đưa vào Sổ tay Cán cân Thanh toán và Vị thế Đầu tư Quốc tế (BPM7), các ngân hàng trung ương và cơ quan thống kê trên toàn thế giới giờ đây phải ghi nhận các giao dịch và vị thế Bitcoin trong báo cáo cán cân thanh toán và vị thế đầu tư quốc tế. Động thái này không chỉ là sự công nhận chính thức về ảnh hưởng của Bitcoin trong hệ thống tài chính toàn cầu, mà còn cho thấy nó đang dần chuyển mình từ một tài sản mang tính đầu cơ sang một công cụ tài chính ngày càng được thể chế hóa. Về mặt quốc tế, kể từ ngày 20 tháng 3, Bitcoin đã trở thành một lựa chọn hợp lệ trong dự trữ ngoại hối của các quốc gia.

Tuy nhiên, điểm thú vị nhất ở đề xuất của Mỹ nằm ở chỗ: Mỹ muốn dùng vàng — tài sản dự trữ được thị trường coi là "tài sản phòng hộ cuối cùng" — để đổi lấy Bitcoin. Đề xuất này đặt ra một câu hỏi căn bản: liệu vàng có thực sự vẫn là tài sản phòng hộ tuyệt đối như trước nay? Nếu câu trả lời là có, thì tại sao suốt hàng chục thế kỷ, từ thời tiền vàng Hy Lạp và La Mã cổ đại đến nay, lại chưa từng có doanh nghiệp nào áp dụng chiến lược tích lũy dài hạn với vàng giống như MicroStrategy (nay là Strategy) đã làm với Bitcoin? Khi các nhà hoạch định chính sách toàn cầu đang tái đánh giá vị trí của tài sản mới nổi này trong hệ thống tài chính, Mỹ đã đi tiên phong thể hiện thái độ. Liệu Bitcoin có phải là phát súng mở màn cho một sự chuyển dịch mô hình tài chính?

OKG Research ra mắt chuyên đề đặc biệt "Trumpnomics" năm 2025, theo dõi sát sao những tác động của thời kỳ Trump 2.0 tới ngành tiền mã hóa và thị trường toàn cầu. Bài viết này sẽ phân tích ý đồ sâu xa đằng sau đề xuất đầy ẩn ý của Mỹ bằng cách so sánh Bitcoin và vàng.

Mỹ bán thật sự là vàng thật?

Mỹ sở hữu 8.133,5 tấn vàng dự trữ chính thức, đứng đầu thế giới trong suốt 70 năm. Tuy nhiên, một thực tế đáng chú ý là lượng vàng này từ lâu không lưu thông trên thị trường, mà được cất giữ tại Kho Dự trữ Vàng Kentucky, Denver, Fed New York... Kể từ khi "Sự kiện Nixon" năm 1971 chấm dứt Hệ thống Bretton Woods, dự trữ vàng của Mỹ không còn được dùng để đảm bảo đồng đô la, mà trở thành tài sản dự trữ chiến lược, thường không được bán trực tiếp.

Vì vậy, nếu Mỹ muốn dùng “lợi nhuận từ dự trữ vàng” để mua Bitcoin, cách khả thi nhất là sử dụng các công cụ tài chính liên quan đến vàng, chứ không phải bán vàng vật chất.

Xét về lịch sử, Bộ Tài chính Mỹ có thể điều chỉnh giá trị sổ sách của vàng để tạo ra thanh khoản đô la mới mà không cần tăng lượng vàng thực tế. Cách thức này về bản chất là một thao tác “định giá lại tài sản”, cũng có thể xem là một hình thức phi truyền thống của việc tiền tệ hóa nợ.

Hiện tại, Bộ Tài chính Mỹ ghi nhận giá trị sổ sách của vàng cố định ở mức 42,22 USD/ounce — con số này thấp hơn rất nhiều so với giá thị trường hiện nay khoảng 2.200 USD/ounce. Nếu Quốc hội phê duyệt việc nâng giá trị sổ sách này, giá trị dự trữ vàng của Mỹ trên bảng cân đối kế toán sẽ tăng mạnh. Dựa trên mức giá mới này, Bộ Tài chính có thể yêu cầu Cục Dự trữ Liên bang (Fed) cấp thêm giấy chứng nhận vàng, và Fed sẽ cung cấp lượng đô la mới tương ứng.

Điều này có nghĩa là Mỹ có thể thực hiện một cuộc "giảm giá đô la ngầm" mà không cần thương lượng với các quốc gia khác, đồng thời tạo ra nguồn thu ngân sách quy mô lớn. Số đô la mới này có thể được dùng để mua Bitcoin, từ đó tăng thêm lượng dự trữ Bitcoin quốc gia. Thu nhập từ việc định giá lại vàng không chỉ tài trợ cho việc mua Bitcoin, mà còn có thể thúc đẩy nhu cầu đối với Bitcoin trong bối cảnh tài chính rộng hơn. Stephen Ira Miran, cố vấn kinh tế của chính quyền Trump 2.0, viện dẫn "Nghịch lý Triffin" để chỉ ra rằng vị thế của đô la Mỹ như tiền tệ dự trữ toàn cầu khiến Mỹ phải đối mặt với thâm hụt thương mại kéo dài; việc định giá lại vàng có thể giúp phá vỡ vòng luẩn quẩn này và tránh tình trạng lãi suất tăng vọt. Trong bối cảnh không giải phóng quá nhiều thanh khoản, Bitcoin sẽ hưởng lợi từ điều chỉnh này.

Bề ngoài, cách làm này có thể thúc đẩy các tổ chức và nhà đầu tư khác đi theo, thu hút thêm dòng tiền vào thị trường Bitcoin. Tuy nhiên, điều không thể bỏ qua là nếu thị trường coi xu hướng mất uy tín của đô la là dài hạn, hệ thống định giá tài sản toàn cầu có thể thay đổi, và cơ chế phát hiện giá của Bitcoin có thể trở nên bất ổn hơn.

Thị trường vàng chưa bao giờ thật sự tự do

Nếu Bộ Tài chính Mỹ dùng phương pháp định giá lại vàng để chuyển đổi "giá trị sổ sách dư thừa" thành đô la nhằm mua Bitcoin, thị trường Bitcoin có thể chứng kiến cơn sốt ngắn hạn, nhưng đồng thời cũng đối mặt với rủi ro siết chặt quản lý và kiểm soát thanh khoản — giống như vàng đã từng trải qua thời kỳ "định giá tự do" sau sự sụp đổ của Hệ thống Bretton Woods: biến động giá cả vừa là cơ hội vừa là bất định.

Nhưng thị trường vàng chưa bao giờ thật sự tự do.

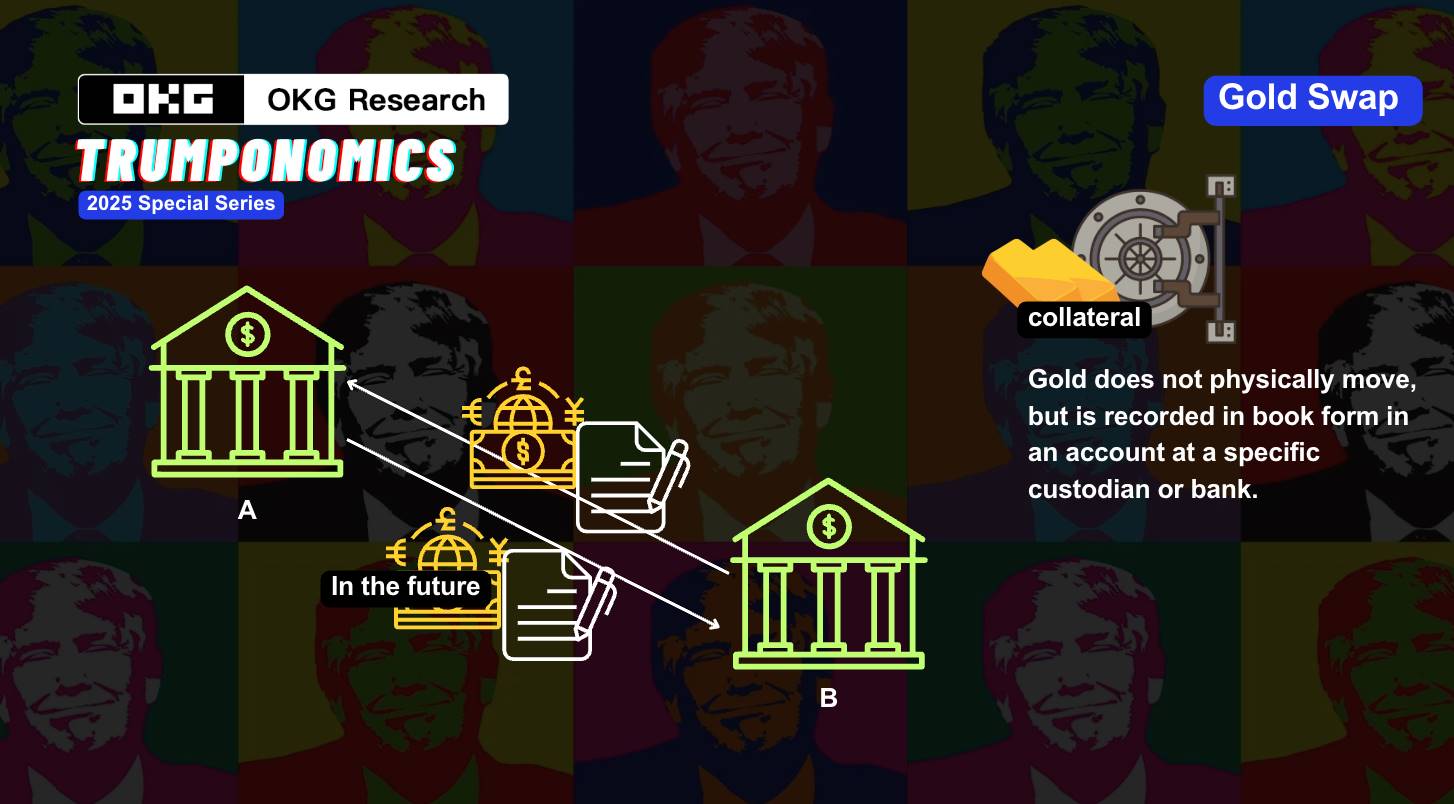

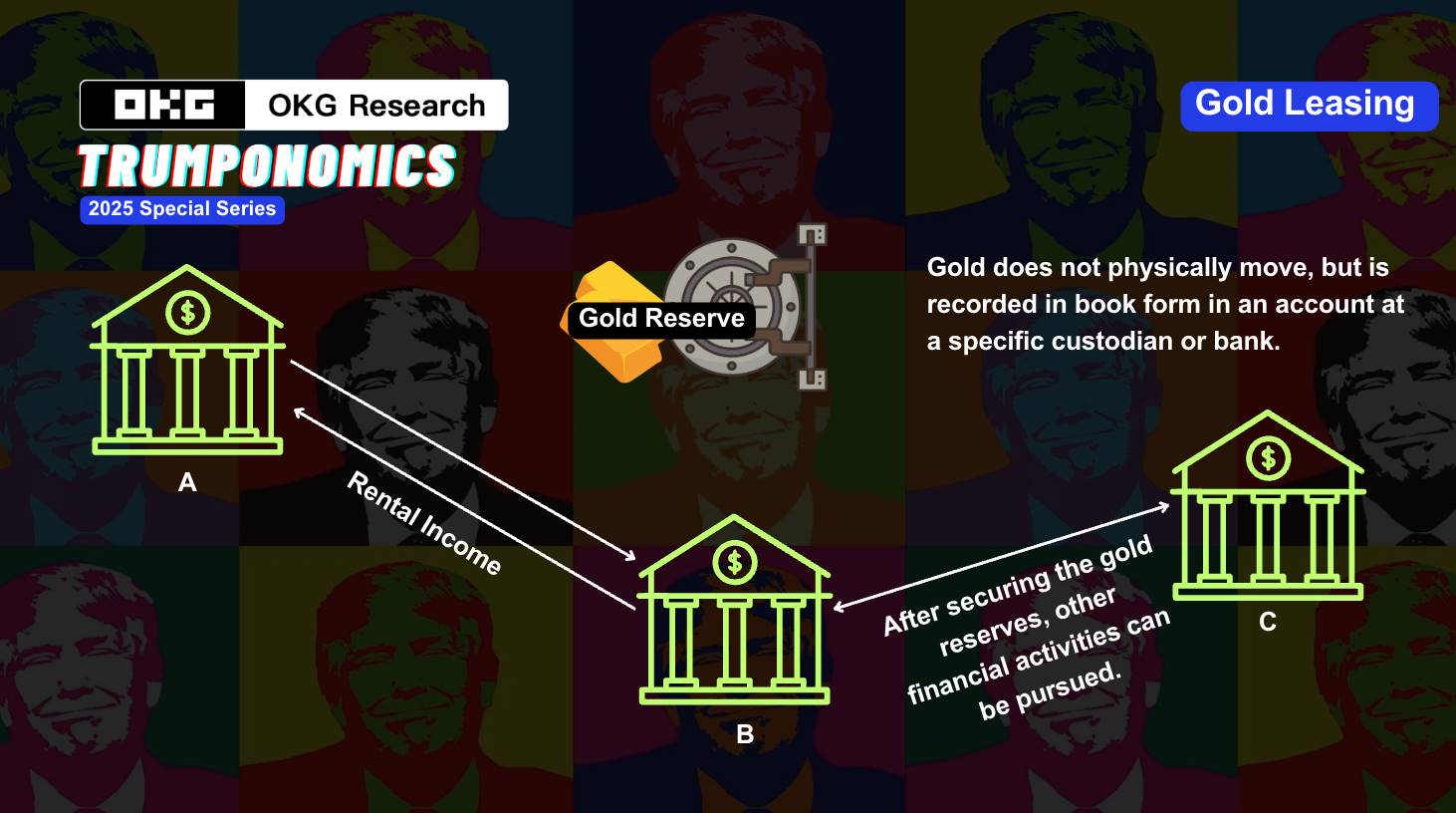

Trong lịch sử, ngoài vai trò là tài sản phòng hộ, vàng còn đóng vai trò như một "đòn bẩy bóng" trong hệ thống tiền tệ, và việc sử dụng vàng cho các mục đích địa chính trị không hiếm. Một ví dụ nổi bật là "Sự kiện Cửa vàng" (Gold Window) những năm 1970. Thời điểm đó, uy tín quốc tế của đô la bị suy yếu do Chiến tranh Việt Nam và các yếu tố nội địa khác. Để duy trì niềm tin của thị trường toàn cầu vào đô la, Mỹ đã tăng giá tương đối của vàng để bảo vệ đồng tiền của mình. Ngoài ra, trong thập niên 1980, chính quyền Reagan đã can thiệp gián tiếp vào giá thị trường thông qua các "giao dịch hoán đổi vàng" (Gold Swap). Đến những năm 2000, Fed sử dụng thị trường cho thuê vàng để bơm thanh khoản, duy trì vị thế mạnh cho đô la.

Hơn nữa, uy tín của vàng cũng không phải bất khả xâm phạm. Con số 8.133,5 tấn là dữ liệu đã nhiều thập kỷ chưa từng trải qua kiểm toán độc lập. Liệu lượng vàng tại Fort Knox (Kho vàng Knox ở Kentucky) có còn nguyên vẹn hay không luôn là chủ đề tranh luận sôi nổi về "hộp đen" trên thị trường. Quan trọng hơn, dù chính phủ Mỹ không bán trực tiếp vàng, họ có thể thông qua các công cụ phái sinh tài chính như "điều chỉnh sổ sách" đã nêu để thao túng giá trị, thực hiện các thao tác tiền tệ "bóng".

Vấn đề sâu xa hơn nằm ở chỗ: nếu vàng được định giá lại để giải phóng thanh khoản đô la, trong khi Bitcoin trở thành công cụ phòng hộ chống đô la, thì thị trường sẽ định nghĩa lại "uy tín" như thế nào? Liệu Bitcoin có thực sự trở thành "vàng kỹ thuật số", hay sẽ giống vàng, bị hệ thống đô la hấp thụ và kiểm soát lại?

Bitcoin có trở thành một phần trong chiến lược tiền tệ "bóng" của Mỹ?

Nếu Bitcoin đang đi theo con đường bị hệ thống đô la hấp thụ và kiểm soát như vàng, khi Mỹ ngày càng quan tâm đến việc nắm giữ Bitcoin, thị trường có thể bước vào giai đoạn “Bitcoin trở thành tài sản bóng” — chính phủ thừa nhận giá trị của Bitcoin, nhưng đồng thời sử dụng chính sách và công cụ tài chính để hạn chế tác động trực tiếp của nó lên hệ thống hiện tại.

Giả sử chính phủ Mỹ đưa Bitcoin vào danh mục tài sản chiến lược và bắt đầu tích trữ. Bitcoin là tài sản phi tập trung, khác với vàng truyền thống, chính phủ không thể kiểm soát trực tiếp lượng cung hoặc giá cả. Tuy nhiên, chính phủ có thể thông qua các tổ chức "bóng" như các quỹ ETF Bitcoin hay quỹ tín thác Bitcoin để thao tác thị trường, gián tiếp ảnh hưởng đến giá và tâm lý thị trường.

Các tổ chức "bóng" này có thể tận dụng tính thanh khoản và biến động của thị trường Bitcoin, đưa lượng lớn Bitcoin vào trạng thái "tích trữ", nhằm mục đích giải phóng chúng vào thời điểm thích hợp để tác động đến cung - cầu và xu hướng giá. Thao tác này tương tự như các hoạt động “hoán đổi vàng” và “cho thuê vàng” trên thị trường vàng, không liên quan đến giao dịch Bitcoin thực tế, mà đạt được mục tiêu thông qua công cụ tài chính và chiến lược thị trường.

Chưa kể đến "bong bóng" của các sản phẩm phái sinh vàng hay sự tồn tại thực sự của vàng: Năm 2011, các nhà phân tích ước tính tỷ lệ giữa vàng giấy và vàng vật chất trên COMEX có thể lên tới 100:1. Hay như trường hợp Đức vận chuyển lại vàng từ Mỹ mất tới 7 năm (2013–2020), dấy lên nghi ngờ rằng Fed có thể không đủ vàng vật chất, hoặc một phần đã bị cho thuê hoặc thế chấp.

Nhưng liệu Bitcoin có đi vào vết xe đổ tương tự? Xét theo xu hướng phát triển công nghệ blockchain hiện nay, câu trả lời có lẽ là không.

1. "Hộp đen" của vàng VS. Tính minh bạch của Bitcoin

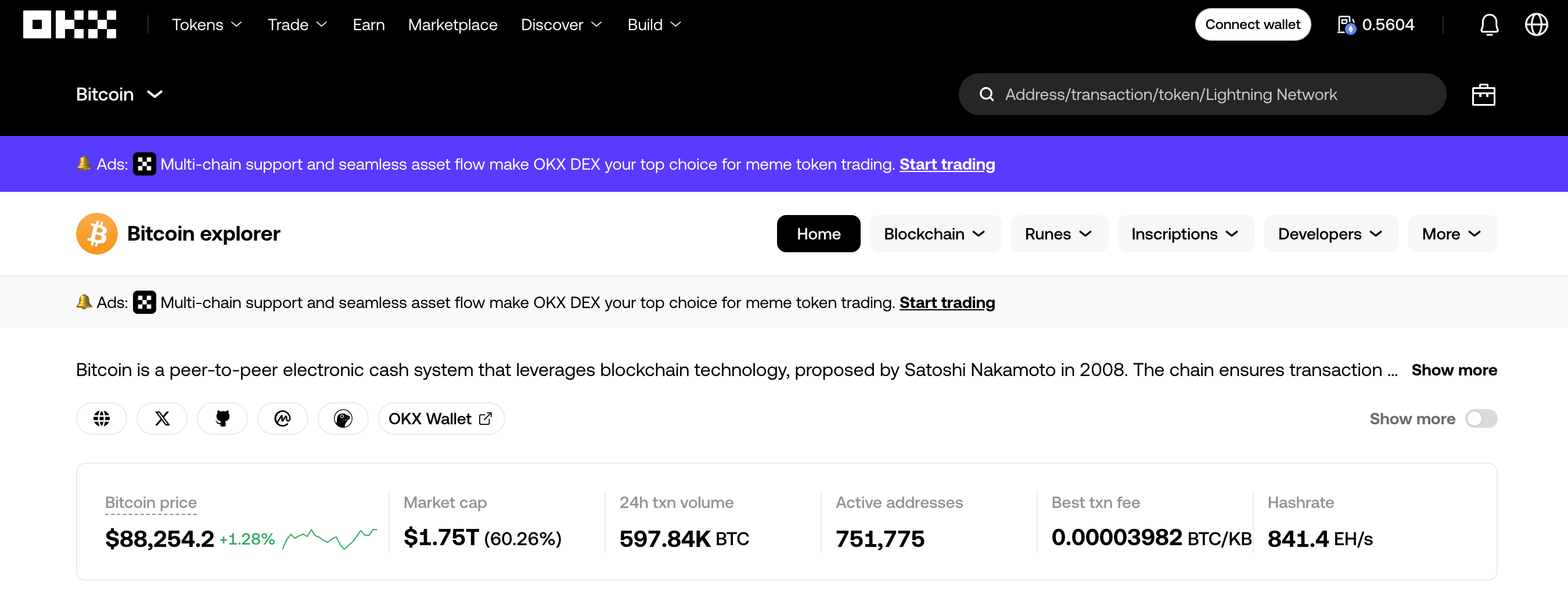

Bitcoin không phải là một "hộp đen". Mọi giao dịch đều có thể truy xuất trên chuỗi. Đặc tính phi tập trung giúp Bitcoin vượt trội hơn vàng về độ minh bạch và khả năng kiểm toán. Là tài sản gốc trên blockchain, mọi giao dịch Bitcoin đều công khai và có thể kiểm toán. Bất kỳ ai cũng có thể theo dõi dòng chảy Bitcoin thông qua các công cụ dữ liệu chuỗi (như OKX Explorer).

Hơn nữa, mạng lưới Bitcoin gồm các nút độc lập phi tập trung, mỗi nút đều lưu giữ bản sao hoàn chỉnh của sổ cái và cùng nhau xác thực giao dịch. Không một tổ chức hay quốc gia đơn lẻ nào có thể sửa đổi hoặc thao túng dữ liệu giao dịch Bitcoin. Bitcoin không cần phụ thuộc vào bên thứ ba để kiểm toán. Theo dữ liệu chuỗi từ OKX Explorer, lượng Bitcoin trong các ví cá voi (1.000+ BTC) chiếm khoảng 30–35%, tương đương 6–7 triệu BTC — con số này đã cao hơn lượng Bitcoin được lưu trữ trong ví nóng của các sàn giao dịch tập trung, cũng như tỷ lệ do các tổ chức quản lý và ETF nắm giữ. Dòng tiền trong các ví Bitcoin trên chuỗi hoàn toàn công khai và có thể tra cứu toàn cầu.

Tốc độ cập nhật theo thời gian thực vượt xa báo cáo dự trữ vàng của hầu hết các quốc gia, vốn thường được công bố theo quý hoặc năm, và cũng không còn lo ngại về việc thất lạc như trường hợp Mỹ từng làm mất 7 bản báo cáo kiểm toán vàng tại Fort Knox. Do độ trễ trong báo cáo, phản ứng của thị trường đối với những thay đổi này thường cũng bị chậm lại.

2. Rủi ro rút tiền hàng loạt VS. Khả năng chống rủi ro của Bitcoin

Một trong những vấn đề của hệ thống tài chính truyền thống là mô hình quản lý tập trung của ngân hàng và các tổ chức tài chính, dẫn đến rủi ro hệ thống. Ví dụ, trong khủng hoảng tài chính 2008, sự sụp đổ của Lehman Brothers đã gây ra hiệu ứng dây chuyền; vụ phá sản của Ngân hàng Silicon Valley (SVB) năm 2023 một lần nữa cho thấy sự mong manh của hệ thống ngân hàng. Khi thị trường rơi vào hoảng loạn thanh khoản, các ngân hàng có thể đối mặt với làn sóng rút tiền ồ ạt, và hệ thống tài chính truyền thống phải dựa vào các gói cứu trợ khẩn cấp của chính phủ và các biện pháp can thiệp chính sách tiền tệ của Fed để duy trì ổn định.

Ngay cả Bitcoin được lưu trữ tại các sàn giao dịch tập trung cũng có các biện pháp kỹ thuật để chứng minh tình trạng lưu trữ thực tế. Ngày 23 tháng 11 năm 2022, OKX chính thức ra mắt chương trình PoR (Proof of Reserves – Bằng chứng dự trữ), coi đây là công cụ cốt lõi cho minh bạch và bảo vệ người dùng. PoR vượt mức (PoR > 100%) có nghĩa là tài sản mà sàn giao dịch hoặc tổ chức quản lý nắm giữ không chỉ đủ để bao phủ toàn bộ tiền gửi của người dùng, mà còn dự trữ thêm một tỷ lệ an toàn. Phần dự trữ bổ sung này đóng vai trò như lớp đệm an toàn, đảm bảo rằng ngay cả trong trường hợp biến động thị trường cực đoan hoặc mất mát tài sản bất ngờ, tổ chức vẫn có đủ dự trữ để đáp ứng mọi yêu cầu rút tiền. Không xảy ra tình trạng tương tự mô hình "dự trữ một phần" trong hệ thống ngân hàng truyền thống. Ngược lại, tỷ lệ dự trữ của các ngân hàng trong hệ thống tài chính truyền thống thường thấp hơn nhiều so với 100%; một khi khủng hoảng niềm tin xảy ra, các ngân hàng sẽ đối mặt với vấn đề thanh khoản nghiêm trọng.

Chiến lược của Mỹ: định giá lại vàng để tạo ra đô la "mới", rồi dùng số tiền này mua Bitcoin, không chỉ là một thao tác tiền tệ "bóng", mà còn bộc lộ sự mong manh của hệ thống tài chính toàn cầu. Bitcoin có thể trở thành "vàng kỹ thuật số" thực sự độc lập và tự do, hay chỉ đơn thuần là món hàng phụ thuộc trong hệ thống tài chính Mỹ — điều này vẫn chưa rõ. Nhưng xét về mặt công nghệ, dù là giao dịch có thể truy vấn theo thời gian thực trên chuỗi hay PoR từ các tổ chức tập trung, tất cả đều mang đến những giải pháp hoàn toàn mới cho hệ thống tài chính truyền thống. Đề xuất dùng vàng để đổi lấy Bitcoin đã mở ra một cuộc đối thoại sâu sắc về tương lai của hệ thống tài chính.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News