Khám phá lại Bittensor: Mạng con đầy meme, kinh tế học token rạn nứt

Tuyển chọn TechFlowTuyển chọn TechFlow

Khám phá lại Bittensor: Mạng con đầy meme, kinh tế học token rạn nứt

Chỉ một tháng sau khi ra mắt mô hình dTAO, những vết nứt đã bắt đầu xuất hiện.

Tác giả: donn

Biên dịch: TechFlow

Tôi luôn hứng thú với các mô hình kinh tế học token mới lạ. Việc quan sát cách các giao thức mã hóa điều chỉnh cơ chế khuyến khích thật sự hấp dẫn, đôi khi trông chúng rất hấp dẫn—cho đến khi sụp đổ là điều không thể tránh khỏi. Vì vậy, khi Bittensor ra mắt hệ thống TAO động (dTAO) vào ngày lễ Tình nhân, tôi lập tức bị thu hút.

Ý tưởng khá đơn giản: tạo ra một cách phân bổ mới và "công bằng" hơn cho việc phát hành TAO giữa các subnet.

Nhưng chỉ một tháng sau, những vấn đề đã bắt đầu xuất hiện. Hóa ra, thiết kế tưởng chừng hoàn hảo lại không hoạt động như mong đợi trong thị trường tự do.

Cơ chế hoạt động của dTAO

Dưới đây là phần tóm tắt đơn giản về cách dTAO hoạt động:

-

Mỗi subnet có token riêng của nó ($SN), tồn tại dưới dạng pool UniV2 loại gốc TAO-SN. Đáng nhầm lẫn là, mặc dù người dùng đang "stake" TAO để nhận SN, thực tế về chức năng thì không khác gì "đổi" TAO lấy SN. Điểm khác biệt duy nhất là người dùng không thể cung cấp thanh khoản trực tiếp vào pool hay giao dịch trực tiếp giữa các token subnet (ví dụ SN1 → SN2), nhưng có thể thông qua TAO làm trung gian (SN1 → TAO → SN2).

-

Lượng phát hành TAO được phân bổ theo tỷ lệ dựa trên giá của token SN của từng subnet. Để làm mịn biến động giá hoặc ngăn thao túng giá, hệ thống sử dụng giá trung bình di động.

-

Bản thân token SN cũng có lượng phát hành cao, giới hạn cung tương tự TAO và BTC là 21 triệu. Một phần SN được phân bổ vào pool thanh khoản TAO-SN, phần còn lại dành cho các bên liên quan trong subnet (thợ đào, trình xác thực, chủ sở hữu subnet). Số lượng SN phân bổ vào pool TAO-SN nhằm cân bằng lượng TAO được phát hành vào pool, giữ cho giá SN (tính theo TAO) ổn định đồng thời tăng tính thanh khoản.

Tuy nhiên, nếu kết quả tính toán cho thấy lượng SN mà một subnet cần vượt quá giới hạn phát hành tối đa của SN (theo đường cong phát hành SN), thì lượng phát hành SN sẽ bị giới hạn ở mức tối đa, lúc này giá SN (tính theo TAO) sẽ tăng lên.

Giả định cốt lõi của cơ chế này là các subnet có vốn hóa thị trường cao hơn tạo ra nhiều giá trị hơn cho mạng Bittensor, do đó nên nhận được nhiều TAO phát hành hơn.

Tuy nhiên, thực tế là trong thị trường tiền mã hóa, các token có giá cao nhất thường là những token thu hút nhiều sự chú ý, có chiêu trò quảng bá mạnh mẽ, mang đặc điểm Ponzi và nguồn lực marketing dồi dào. Đó là lý do tại sao các blockchain lớp 1 (L1) và các memecoin luôn có định giá tương đối cao nhất.

Mặc dù mục đích thiết kế là tốt đẹp, khi giả định rằng các subnet tạo ra doanh thu sẽ dùng một phần doanh thu đó để mua lại token SN, từ đó đẩy giá lên và nhận thêm lượng phát hành TAO, nhưng suy nghĩ này có vẻ hơi ngây thơ.

Các subnet tràn ngập memecoin và kinh tế học token mất kiểm soát

Trước khi dTAO khởi chạy, tôi đã thảo luận với một số nhà phân tích tiền mã hóa về lỗi rõ ràng trong mô hình kinh tế học dTAO—rằng vốn hóa thị trường cao hơn ≠ thu nhập cao hơn hoặc tạo ra giá trị lớn hơn.

Nhưng tôi không ngờ lý thuyết này nhanh chóng được chứng minh trong thực tiễn. Thị trường tự do đã vận hành theo cách "tuyệt vời" này.

Ngay trước khi nâng cấp, một cá nhân ẩn danh đã giành quyền kiểm soát subnet 281 và biến nó thành một subnet memecoin tên là "TAO Accumulation Corporation" (gọi tắt là "subnet LOL"). Rõ ràng điều này hoàn toàn không liên quan gì đến AI.

Trong trang Github đã bị xóa viết rằng:

Thợ đào không cần chạy bất kỳ mã nào, các trình xác thực sẽ chấm điểm thợ đào dựa trên số lượng token subnet mà họ nắm giữ. Thợ đào nắm giữ càng nhiều token, nhận được càng nhiều phần phát hành.

Điều xảy ra trên thực tế là: Người đầu cơ mua token SN28 → Giá SN28 tăng → SN28 nhận được nhiều TAO phát hành hơn → Nếu vượt quá giới hạn phát hành token subnet, giá SN28 tiếp tục tăng → Lượng phát hành SN được phân bổ theo tỷ lệ cho các "thợ đào" đang nắm giữ SN → Mọi người mua thêm SN để nhận thêm TAO → Giá tiếp tục tăng → Chu kỳ Ponzi cứ thế tiếp diễn.

Kết quả là, việc phát hành TAO chính thức bắt đầu tài trợ cho... các memecoin! Trong một thời điểm, subnet SN28 thậm chí trở thành subnet có vốn hóa lớn thứ bảy.

Nhưng tại sao SN28 lại không chiếm lĩnh Bittensor? Chính sự tập trung đã cứu vãn tình thế

Chỉ trong vài ngày, Quỹ Opentensor đã tận dụng root stake (cổ phần gốc) của mình để chạy mã xác thực tùy chỉnh, khuyến khích mọi người bán tháo token SN28, khiến giá giảm tới 98% trong vài giờ.

Nguồn: Discord Bittensor

Token subnet SN28 sụp đổ 98% sau hành động của Quỹ Opentensor

Về bản chất, Quỹ Opentensor đã đóng vai trò như một thực thể tập trung, ngăn chặn việc thị trường tự do lợi dụng cơ chế dTAO. Việc can thiệp tập trung này hiện tại khả thi vì giai đoạn chuyển đổi chậm rãi từ cơ chế phát hành TAO cũ sang cơ chế dTAO mới vẫn đang diễn ra.

Chuyển đổi từ cơ chế TAO cũ sang dTAO

Cơ chế cũ của TAO cho phép 64 trình xác thực nắm giữ lượng TAO stake lớn nhất trên SN0 ("subnet gốc") bỏ phiếu quyết định ai được nhận lượng phát hành TAO.

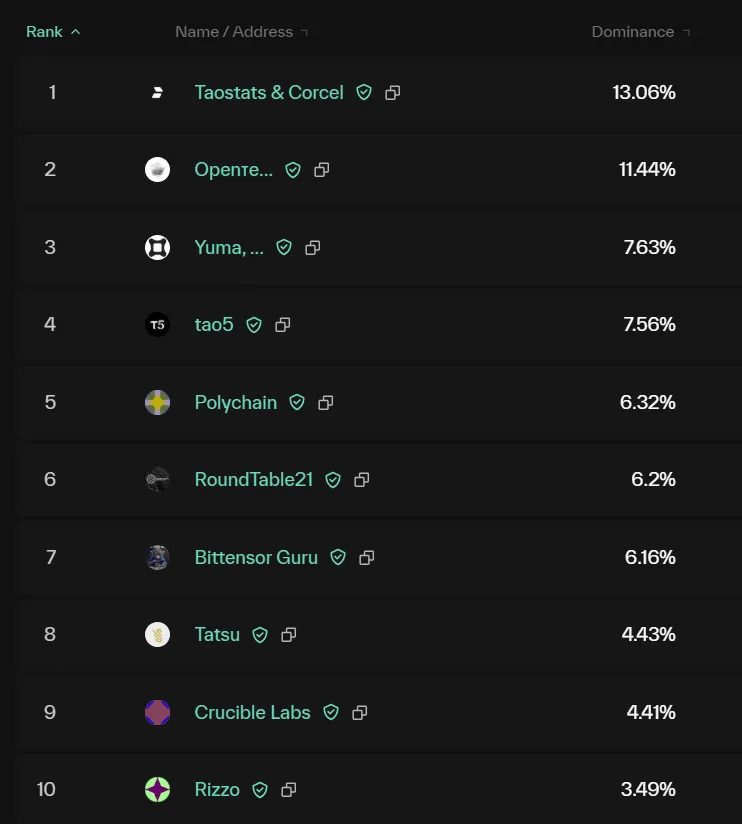

Cơ chế này bản thân nó đã gây ra hàng loạt vấn đề khuyến khích do quyền lực nằm trong tay các trình xác thực lớn (như Quỹ Opentensor, DCG Yuma, Dao5, Polychain,...). Ví dụ, về lý thuyết họ có thể định hướng lượng phát hành TAO đến các subnet mà họ đầu tư hoặc ươm tạo, hoặc đến các subnet mà họ vận hành trình xác thực và nhận thưởng TAO.

Các trình xác thực hàng đầu theo taostats.io/validators

Do đó, việc thoát khỏi cơ chế này là một bước tiến tốt hướng tới phi tập trung. Tôi đánh giá cao đội ngũ đã chọn cơ chế thưởng phi tập trung hơn, ngay cả khi điều đó có nghĩa họ có thể mất đi một phần lượng phát hành.

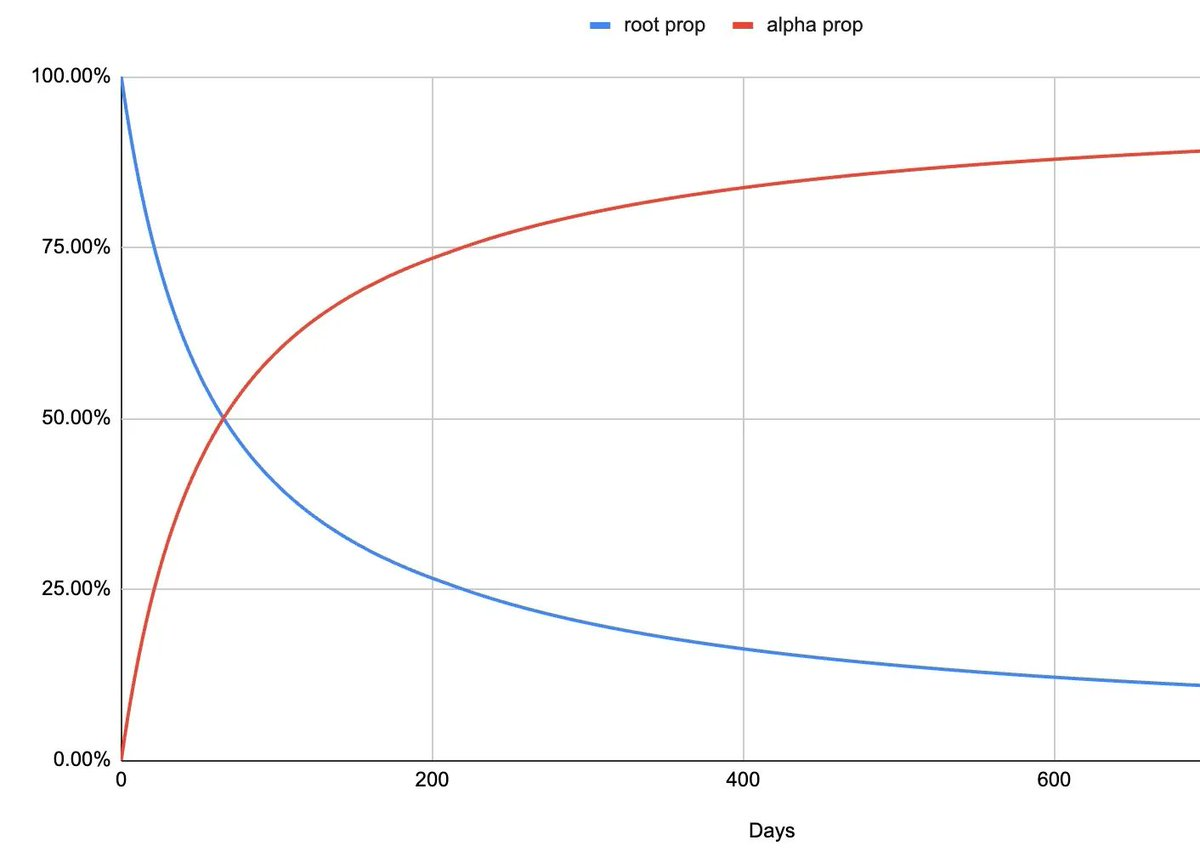

Khi sự kiện SN28 xảy ra, dTAO mới ra mắt khoảng một tuần, do đó SN0 (đường màu xanh trong biểu đồ bên dưới) vẫn kiểm soát khoảng 95% lượng phát hành, giúp Quỹ Opentensor có thể can thiệp.

Tuy nhiên, khoảng một năm nữa, quyền kiểm soát lượng phát hành của SN0 sẽ giảm xuống còn khoảng 20%. Điều này có nghĩa là nếu sự kiện tương tự SN28 xảy ra lần nữa, gần như không thể can thiệp thông qua SN0. Trong trường hợp đó, Bittensor có thể biến thành một mạng khuyến khích memecoin thay vì một dự án "AI phi tập trung".

Trong giai đoạn chuyển tiếp này, quyền kiểm soát lượng phát hành sẽ dần chuyển từ cơ chế cũ (SN0 hay "root stake") sang cơ chế dTAO mới ("alpha stake")

Hãy thừa nhận đi, đây không chỉ là chuyện memecoin

Ngay cả khi chúng ta giả sử rằng trong thị trường gấu, con người đủ lý trí để không lao đầu vào các đợt sốt memecoin, Bittensor vẫn có thể tiến hóa thành một mạng khuyến khích chung hoàn toàn không liên quan đến AI.

Hãy tưởng tượng một thí nghiệm tư duy: Ai đó ra mắt một subnet chuyên khai thác Bitcoin phi tập trung (mặc dù đây không phải ý tưởng mới). Mục tiêu của subnet này là khuyến khích khai thác Bitcoin một cách hiệu quả về mặt tài nguyên, đồng thời dùng lượng BTC khai thác được như một nguồn thu định kỳ để mua lại token SN nhằm nhận thêm lượng phát hành TAO.

Vì vậy, TAO chuyển từ một dự án AI phi tập trung thành một dự án khuyến khích chung, lượng phát hành TAO chỉ đơn thuần dùng để trợ cấp cho các chi phí vận hành (OpEx) ngẫu nhiên của doanh nghiệp, chứ không hướng tới một mục tiêu cụ thể nào.

Về mặt kỹ thuật, điều này có thể coi là phù hợp với tinh thần của cơ chế đồng thuận Yuma, vì Yuma được thiết kế để đạt đồng thuận về mọi công việc "chủ quan", không nhất thiết giới hạn ở AI. Tuy nhiên, tình trạng thiếu mục tiêu rõ ràng này khiến toàn bộ hệ thống trở nên… vô nghĩa.

Suy ngẫm cuối cùng

Mô hình dTAO vừa ra mắt được một tháng, các vết nứt đã bắt đầu xuất hiện.

Các cơ chế khuyến khích của thị trường tự do cho thấy, nếu không có bất kỳ sức mạnh tập trung nào, Bittensor có thể không còn là một dự án AI, mà trở thành một "mạng thu hút sự chú ý" bị chi phối bởi các subnet memecoin, hoặc một "mạng khuyến khích chung" bị chi phối bởi các doanh nghiệp tạo ra doanh thu, dùng lượng phát hành TAO để trợ cấp chi phí vận hành mà không cải thiện thực chất cho mạng Bittensor.

Tôi cho rằng mạng lưới cần một "hàm mục tiêu" (objective function) thực sự để thống nhất mục tiêu của tất cả các subnet. Tuy nhiên, rõ ràng là rất khó tìm ra một mục tiêu rõ ràng trong lĩnh vực AI (đặc biệt là trí tuệ nhân tạo tổng quát AGI)—như những thách thức chúng ta gặp phải khi vận hành các khung đánh giá mô hình ngôn ngữ lớn (LLM) một cách công bằng… cũng chính là lý do cơ chế đồng thuận Yuma được tạo ra cho công việc "chủ quan".

Như câu nói nổi tiếng: “Hãy cho tôi biết cơ chế khuyến khích, tôi sẽ cho bạn biết kết quả.”

Chúc may mắn!

Ghi chú

Trong phiên bản trước, tôi từng đề cập lượng phát hành TAO tỷ lệ thuận với vốn hóa thị trường, trong khi thực tế là tỷ lệ thuận với giá. Lỗi này đã được sửa, xin cảm ơn @nick_hotz đã góp ý.

Thông báo miễn trừ trách nhiệm

Bài viết này chỉ nhằm mục đích cung cấp thông tin chung, không cấu thành lời khuyên đầu tư, cũng không phải lời mời hay khuyến nghị mua hoặc bán bất kỳ khoản đầu tư nào, và không nên được sử dụng làm cơ sở để đánh giá bất kỳ quyết định đầu tư nào. Bài viết này cũng không nên được xem là lời khuyên kế toán, pháp lý, thuế hay đầu tư. Các quan điểm trong bài phản ánh quan điểm hiện tại của tác giả và không nhất thiết đại diện cho quan điểm của nhà tuyển dụng. Các quan điểm có thể thay đổi mà không cần thông báo cập nhật.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News