Nhà nghiên cứu Delphi Digital: Nếu tạo chuỗi chính là tạo tài sản, thì những sản phẩm trên chuỗi nào sẽ có tiềm năng?

Tuyển chọn TechFlowTuyển chọn TechFlow

Nhà nghiên cứu Delphi Digital: Nếu tạo chuỗi chính là tạo tài sản, thì những sản phẩm trên chuỗi nào sẽ có tiềm năng?

Việc áp dụng blockchain chỉ là vấn đề thời gian thông qua việc cung cấp những lợi thế cấu trúc rõ ràng trong năm lĩnh vực (token hóa, DeVin, DePin, thanh toán và đầu cơ).

Tác giả: Robbie Petersen

Biên dịch: TechFlow

Về bản chất, blockchain là một sổ cái tài sản. Điều này cho thấy nó đặc biệt nổi bật ở ba khía cạnh sau:

-

Phát hành tài sản

-

Chuyển giao tài sản

-

Lập trình tài sản

Một cách khách quan, bất kỳ ứng dụng tiền mã hóa nào có thể tận dụng các chức năng trên đều sẽ có lợi thế cấu trúc nhờ hoạt động trên chuỗi. Tương tự, bất kỳ ứng dụng nào không tận dụng được những chức năng này sẽ không đạt được lợi thế đó. Trong hầu hết các trường hợp, sức hấp dẫn của những ứng dụng này chủ yếu đến từ sự đồng thuận về mặt ý thức hệ hơn là việc mở khóa chức năng.

Mặc dù tính phi tập trung, bảo mật quyền riêng tư và khả năng chống kiểm duyệt rõ ràng là những mục tiêu đáng theo đuổi, nhưng những đặc điểm này thực tế đã giới hạn thị trường tiềm năng (TAM) của sổ cái tài sản lập trình được vào nhóm người lý tưởng hóa. Ngày càng rõ ràng rằng con đường hướng tới phổ cập rộng rãi sẽ được thúc đẩy bởi chủ nghĩa thực dụng chứ không phải đơn thuần là lý tưởng hóa. Vì vậy, bài viết này sẽ tập trung vào những trường hợp sử dụng mà nếu thiếu blockchain thì sản phẩm sẽ trở nên kém hơn:

-

Token hóa tài sản

-

Mạng hạ tầng ảo phi tập trung (DeVin)

-

Mạng hạ tầng vật lý phi tập trung (DePin)

-

Ổn định giá (stablecoin) và thanh toán

-

Đầu cơ

Trước khi đi sâu vào chi tiết, tôi muốn nhấn mạnh hai điểm:

Thứ nhất, các luận điểm dưới đây được suy ra dựa trên nguyên lý đầu tiên. Điều này có nghĩa là chúng ta không đơn giản áp đặt công nghệ mã hóa lên một vấn đề nào đó, mà là xác định những vấn đề tồn tại độc lập dù có hay không có công nghệ mã hóa, sau đó đánh giá xem liệu công nghệ blockchain có thể cung cấp giải pháp tốt hơn về mặt cấu trúc hay không.

Thứ hai, bài viết này cố gắng phân tích càng tinh vi càng tốt. Là con người, bộ não chúng ta thiên về việc đơn giản hóa các vấn đề phức tạp, thích những câu trả lời nghe có vẻ đơn giản và dễ hiểu. Tuy nhiên, thực tế không hề đơn giản, mà đầy rẫy những sắc thái tinh tế.

Luận điểm 1: Token hóa tài sản

Tài sản tài chính thường được chia thành hai loại lớn:

-

Tài sản đã được chứng khoán hóa

-

Tài sản chưa được chứng khoán hóa

Dù có vẻ là sự phân biệt nhỏ nhặt, nhưng điều này lại cực kỳ quan trọng để hiểu cách thức vận hành của các sổ cái tài chính hiện tại. Tài sản đã được chứng khoán hóa có hai đặc điểm quan trọng so với tài sản chưa chứng khoán hóa:

Thứ nhất, chúng đều có CUSIP — một mã số nhận dạng gồm 9 ký tự chữ-số dùng để định danh các công cụ tài chính như cổ phiếu, trái phiếu và các loại chứng khoán khác. Ví dụ, mã CUSIP của cổ phiếu phổ thông Apple là 037833100. CUSIP được dùng ở Bắc Mỹ, trong khi phần còn lại của thế giới dùng ISIN (Mã nhận diện chứng khoán quốc tế), vốn bao gồm mã CUSIP trong mã 12 ký tự dài hơn. Một vai trò then chốt của các mã này là tạo dựng niềm tin thông qua chuẩn hóa. Miễn là một tài sản có CUSIP, tất cả các bên liên quan đều có thể hoạt động trên cùng một tiêu chuẩn.

Một đặc điểm nổi bật khác của tài sản chứng khoán hóa là gần như tất cả đều được thanh toán qua một tổ chức thanh toán trung tâm uy tín. Tại Hoa Kỳ (và ở mức độ nào đó là toàn cầu), tổ chức đó là Công ty Thanh toán và Lưu ký Kho (Depository Trust & Clearing Corporation - DTCC). DTCC và các công ty con của nó chịu trách nhiệm đảm bảo mọi giao dịch được thanh toán và kết toán suôn sẻ.

Ví dụ, khi bạn mua 10 cổ phiếu Tesla trên Robinhood, lệnh giao dịch sẽ được gửi đến sàn hoặc nhà tạo lập thị trường để khớp với người bán. Sau đó, Công ty Thanh toán Chứng khoán Quốc gia (NSCC) thuộc DTCC sẽ can thiệp để thanh toán giao dịch, đảm bảo hai bên thực hiện thỏa thuận. Cuối cùng, Công ty Lưu ký Kho (DTC), một công ty con khác của DTCC, sẽ hoàn tất kết toán vào ngày hôm sau (T+1), chuyển 2.500 USD của bạn sang cho người bán và chuyển 10 cổ phiếu Tesla vào tài khoản của Robinhood tại DTC. Đến ngày hôm sau, ứng dụng Robinhood của bạn sẽ hiển thị bạn sở hữu những cổ phiếu này.

Khi người ta nói blockchain có thể thay thế cơ sở hạ tầng tài chính hiện tại và giúp thanh toán nhanh hơn, rẻ hơn, họ thực sự đang ám chỉ việc dùng blockchain thay thế DTCC và sổ cái tài sản tập trung đóng kín của nó. Tuy nhiên, mặc dù blockchain mang lại một số lợi thế cấu trúc nhờ tính mở và khả năng lập trình (ví dụ như loại bỏ xử lý theo lô và thời gian kết toán T+1, nâng cao hiệu quả vốn, tích hợp tuân thủ...), nó vẫn gặp ba trở ngại lớn khi thay thế DTCC:

-

Sự phụ thuộc vào con đường hiện tại (Path dependency): Các tiêu chuẩn chứng khoán hiện tại (như CUSIP/ISIN) cùng hiệu ứng mạng hai chiều do DTCC đóng vai trò lớp thanh toán trung tâm uy tín khiến việc thay thế mô hình hiện tại gần như bất khả thi. Chi phí chuyển đổi khỏi DTCC cực kỳ cao.

-

Động lực cấu trúc: DTCC là một tổ chức thanh toán chịu sự giám sát chặt chẽ, được sở hữu bởi chính người dùng của nó — tức là liên minh các tổ chức tài chính lớn trong ngành chứng khoán, bao gồm ngân hàng, công ty môi giới và các bên tham gia khác (như JPMorgan, Goldman Sachs...). Nói cách khác, những thực thể cần đồng thuận tập thể để chấp nhận hệ thống thanh toán mới cũng chính là những người có lợi ích lớn trong hệ thống hiện tại.

-

Độ phức tạp của kết toán T+1: Giống như thanh toán (chúng ta sẽ bàn sau), sự tồn tại của kết toán T+1 không chỉ vì cơ sở hạ tầng lỗi thời mà còn vì nhiều lý do khác. Một mặt, các công ty môi giới không phải lúc nào cũng có đủ thanh khoản để hoàn tất đơn hàng ngay lập tức. Thời gian chờ một ngày cho phép họ huy động vốn thông qua vay mượn hoặc chuyển khoản ngân hàng. Thứ hai, quy trình bù trừ giao dịch của DTCC làm giảm số lượng giao dịch cần thực hiện. Ví dụ, 1.000 lệnh mua và 800 lệnh bán cổ phiếu Tesla có thể được bù trừ thành 200 lệnh. Về trực giác, khoảng thời gian càng dài thì quy trình này càng hiệu quả. Việc thanh toán tức thì sẽ làm tăng đáng kể tổng khối lượng giao dịch — điều mà hầu hết các blockchain hiện tại đều không xử lý nổi. Để tham khảo, khối lượng giao dịch hàng năm của DTCC năm 2023 đạt 2,5 nghìn tỷ đô la Mỹ (quadrillion).

Tóm lại, thay vì blockchain thay thế cơ sở hạ tầng tài chính hiện tại, chính DTCC mới có khả năng nâng cấp hệ thống của mình. Điều này đồng nghĩa với việc bất kỳ chứng khoán nào giao dịch trên chuỗi về bản chất đều là tài sản phát hành thứ cấp. Nói cách khác, chúng vẫn cần được kết toán phía sau bằng DTCC. Điều này không chỉ làm suy yếu mọi lợi thế cấu trúc mà blockchain lý thuyết cung cấp, mà còn làm tăng thêm chi phí và độ phức tạp của việc token hóa, ví dụ như cần dùng oracle để đồng bộ dữ liệu giá.

Do đó, giá trị cốt lõi của chứng khoán trên chuỗi bị thu hẹp xuống một tính năng hấp dẫn thấp hơn: tạo kênh trốn tránh quy định để các thực thể chưa qua KYC (biết khách hàng của bạn) tiếp cận và sử dụng chứng khoán. Mặc dù nhu cầu này thực sự tồn tại, đặc biệt ở các thị trường mới nổi, nhưng quy mô của nó chỉ là một phần rất nhỏ so với thị trường tài sản phát hành gốc.

Điều này không có nghĩa là blockchain hoàn toàn vô dụng trong bối cảnh token hóa chứng khoán. Dù các tổ chức thanh toán trong nước hiện nay vận hành "đủ tốt" và khó bị phá vỡ do các lý do cấu trúc, nhưng khả năng tương tác giữa các tổ chức thanh toán toàn cầu vẫn còn kém lý tưởng (thường mất T+3 để kết toán). Blockchain có thể đóng vai trò như một tầng phối hợp thống nhất giữa các tổ chức thanh toán toàn cầu, tận dụng đặc tính sổ cái tài sản mở không biên giới của nó để rút ngắn thời gian kết toán giao dịch quốc tế từ T+3 xuống gần như bằng 0. Thú vị hơn, đây có thể là một điểm khởi đầu mạnh mẽ, từ từ xâm nhập vào thị trường thanh toán nội địa mà không gặp phải vấn đề khởi động lạnh (cold start problem). Như chúng ta sẽ thảo luận sâu hơn trong lĩnh vực thanh toán, logic này dường như cũng áp dụng tương tự.

Mở khóa thanh khoản phân khúc dài (Long-tail liquidity)

Bây giờ chúng ta hãy chuyển sang loại tài sản tài chính thứ hai — tài sản chưa được chứng khoán hóa. Theo định nghĩa, những tài sản này không có mã CUSIP và không phụ thuộc vào DTCC hay cơ sở hạ tầng tài chính hiện tại. Hầu hết các tài sản chưa được chứng khoán hóa thường được mua bán theo hình thức giao dịch song phương (hoặc thậm chí không giao dịch). Các ví dụ về tài sản chưa được chứng khoán hóa bao gồm: tín dụng tư nhân, bất động sản, các khoản phải thu từ tài trợ thương mại, quyền sở hữu trí tuệ, sưu tầm đồ, và các phần góp trong các quỹ tư nhân (như quỹ tư nhân, quỹ đầu tư mạo hiểm và quỹ phòng hộ).

Hiện tại, những tài sản này chưa được chứng khoán hóa chủ yếu vì ba lý do sau:

1. Tính dị biệt của tài sản

Việc chứng khoán hóa đòi hỏi tài sản phải đồng nhất để dễ dàng đóng gói và chuẩn hóa. Tuy nhiên, các tài sản nêu trên phần lớn là dị biệt — mỗi bất động sản, mỗi khoản vay tư nhân, mỗi khoản phải thu, mỗi phần góp quỹ hay mỗi bức tranh đều có đặc điểm riêng biệt, khó tập hợp và chuẩn hóa.

2. Thiếu thị trường thứ cấp sôi động

Những tài sản này cũng thiếu một thị trường thứ cấp uy tín như Sở Giao dịch Chứng khoán New York (NYSE). Do đó, ngay cả khi chúng được chứng khoán hóa và thanh toán qua DTCC, vẫn thiếu một sàn giao dịch kết nối người mua và người bán.

3. Rào cản tham gia cao

Quá trình chứng khoán hóa tài sản thường mất hơn sáu tháng và người phát hành phải trả phí hơn 2 triệu đô la Mỹ. Dù một số bước trong quy trình nhằm đảm bảo tuân thủ và xây dựng niềm tin, nhưng toàn bộ quy trình quá dài dòng và tốn kém.

Quay lại quan điểm chính của bài viết, với tư cách là một sổ cái tài sản lập trình được, blockchain đặc biệt xuất sắc ở ba khía cạnh sau — đúng với những điểm nghẽn nêu trên:

-

Phát hành tài sản

-

Dù việc chứng khoán hóa tài sản có ngưỡng cao, nhưng việc token hóa chúng lên chuỗi lại dễ dàng hơn nhiều. Ngoài ra, điều này không nhất thiết phải đánh đổi tuân thủ quy định, vì logic tuân thủ có thể được tích hợp trực tiếp vào tài sản.

-

Chuyển giao tài sản

-

Blockchain cung cấp cơ sở hạ tầng nền tảng thông qua sổ cái tài sản chung, tạo điều kiện xây dựng thị trường thanh khoản thống nhất. Các thị trường khác (như cho vay, phái sinh...) có thể được xây dựng trên nền tảng này, từ đó nâng cao hiệu quả.

-

Lập trình tài sản

-

DTCC vẫn đang vận hành trên các hệ thống cũ kỹ, thậm chí dùng ngôn ngữ COBOL, trong khi blockchain có thể nhúng logic trực tiếp vào tài sản. Điều này có nghĩa là có thể nhúng logic phức tạp hơn vào sản phẩm để đơn giản hóa hoặc đóng gói tài sản dị biệt thành dạng token hóa.

Tóm lại, trong khi blockchain có thể chỉ mang lại cải tiến biên cho thị trường chứng khoán hiện tại (như DTCC), thì đối với tài sản chưa được chứng khoán hóa, nó mang lại bước tiến vượt bậc về chất. Điều này cho thấy lộ trình hợp lý để áp dụng sổ cái tài sản lập trình được có thể bắt đầu từ các tài sản phân khúc dài. Điều này không chỉ hợp lý mà còn phù hợp với mô hình áp dụng công nghệ mới của phần lớn các công nghệ nổi bật.

Thời khắc MBS

Một quan điểm không phổ biến của tôi là: Chứng khoán hóa khoản vay mua nhà (Mortgage-Backed Securities - MBS) là một trong những công nghệ quan trọng nhất trong 50 năm qua. Bằng cách biến các khoản vay mua nhà thành chứng khoán tiêu chuẩn có thể giao dịch trên thị trường thứ cấp sôi động, MBS đã cải thiện việc khám phá giá nhờ sự cạnh tranh từ nhóm nhà đầu tư rộng lớn hơn, đồng thời làm suy yếu phần nào mức chiết khấu do thiếu tính thanh khoản vốn có trong các khoản vay mua nhà trước đây. Nói cách khác, chúng ta có thể tài trợ cho nhà ở với chi phí thấp hơn đáng kể nhờ MBS.

Trong vòng năm năm tới, tôi dự đoán gần như mọi hạng mục tài sản kém thanh khoản sẽ trải qua "thời khắc MBS" của riêng mình. Việc token hóa sẽ mang lại thị trường thứ cấp thanh khoản hơn, cạnh tranh khốc liệt hơn, khám phá giá tốt hơn, và quan trọng nhất là phân bổ vốn hiệu quả hơn.

Luận điểm 2: Mạng hạ tầng ảo phi tập trung (DeVin)

Trí tuệ nhân tạo (AI) sẽ lần đầu tiên trong lịch sử loài người vượt qua trí tuệ con người, gần như ở mọi lĩnh vực. Quan trọng hơn, trí tuệ này sẽ không dừng lại — nó sẽ tiếp tục cải thiện, chuyên môn hóa, hợp tác và có thể sao chép gần như vô hạn. Nói cách khác, hãy tưởng tượng nếu chúng ta có thể sao chép vô hạn hiệu suất của cá nhân giỏi nhất trong từng lĩnh vực (chỉ bị giới hạn bởi năng lực tính toán), và tối ưu hóa siêu hiệu quả để họ hợp tác liền mạch, thì ảnh hưởng sẽ lớn đến mức nào.

Tóm lại, tác động của AI sẽ rất lớn — thậm chí còn lớn hơn nhiều so với những gì trực giác tuyến tính của chúng ta có thể hình dung.

Vì vậy, một câu hỏi tự nhiên nảy sinh: Blockchain với tư cách là sổ cái tài sản lập trình được, liệu có vai trò gì trong nền kinh tế đại lý (agentic economy) mới nổi này?

Tôi dự đoán blockchain sẽ tăng cường năng lực của AI theo hai cách:

-

Phối hợp tài nguyên

-

Làm nền tảng kinh tế cho giao dịch giữa các đại lý

Trong bài viết này, chúng ta sẽ tập trung vào ứng dụng đầu tiên. Nếu bạn quan tâm đến kịch bản thứ hai, tôi đã viết một bài riêng cách đây vài tháng (tóm lại: blockchain có thể trở thành nền tảng cho nền kinh tế đại lý, nhưng điều này cần thời gian).

"Hàng hóa" của tương lai

Về cơ bản, AI (đặc biệt là các đại lý tự chủ) cần năm đầu vào cốt lõi để vận hành:

-

Năng lượng: Điện là nguồn lực vận hành phần cứng AI, không có năng lượng thì không có năng lực tính toán, cũng không có AI.

-

Năng lực tính toán (Compute): Năng lực tính toán là khả năng xử lý để AI suy luận và học hỏi, không có nó, AI không thể xử lý đầu vào hay hoàn thành chức năng.

-

Băng thông: Băng thông là khả năng truyền dữ liệu hỗ trợ kết nối AI, không có băng thông, các đại lý không thể hợp tác thời gian thực hay cập nhật.

-

Lưu trữ: Lưu trữ là dung lượng lưu giữ dữ liệu và phần mềm của AI, không có nó, AI không thể giữ kiến thức hay trạng thái.

-

Dữ liệu: Dữ liệu cung cấp bối cảnh để AI học hỏi và phản hồi.

Trong bài viết này, chúng ta tập trung vào bốn mục đầu. Để hiểu một ứng dụng hấp dẫn của sổ cái tài sản lập trình được trong bối cảnh AI, trước tiên cần hiểu cách năng lực tính toán, năng lượng, băng thông và lưu trữ hiện được mua và định giá như thế nào.

Khác với các thị trường hàng hóa truyền thống điều chỉnh giá theo động lực cung cầu, các thị trường này thường vận hành thông qua các thỏa thuận song phương cứng nhắc. Ví dụ: năng lực tính toán chủ yếu thông qua các hợp đồng đám mây dài hạn với các gã khổng lồ như AWS, hoặc mua GPU trực tiếp từ Nvidia. Năng lượng cũng được mua một cách kém hiệu quả, các trung tâm dữ liệu thường ký hợp đồng mua điện (PPA) với các công ty tiện ích hoặc nhà bán buôn năng lượng với giá cố định, thường được ký trước nhiều năm. Thị trường lưu trữ và băng thông cũng có hiệu suất cấu trúc tương tự, lưu trữ thường được mua theo khối cố định từ nhà cung cấp dịch vụ đám mây, các công ty thường dự trữ thừa để tránh thiếu hụt. Tương tự, băng thông được lấy thông qua các thỏa thuận cứng nhắc với nhà cung cấp dịch vụ Internet (ISP) và mạng phân phối nội dung (CDN), buộc các công ty ưu tiên nhu cầu đỉnh cao hơn là mức sử dụng trung bình.

Điểm chung của các thị trường này là thiếu cơ chế khám phá giá thời gian thực chi tiết. Bằng cách bán tài nguyên theo các mức giá cứng nhắc thay vì đường cong giá liên tục, các hệ thống hiện tại đánh đổi hiệu quả để đổi lấy tính dự đoán, dẫn đến việc hai bên không thể phối hợp hiệu quả. Tình trạng này thường gây ra hai hậu quả: 1. Tài nguyên bị lãng phí. 2. Doanh nghiệp bị giới hạn tài nguyên. Kết quả cuối cùng là phân bổ tài nguyên không tối ưu.

Sổ cái tài sản lập trình được cung cấp một giải pháp hấp dẫn cho các vấn đề trên. Mặc dù vì những lý do đã nêu, các tài nguyên này có thể sẽ không bao giờ được chứng khoán hóa, nhưng chúng vẫn có thể dễ dàng được token hóa. Bằng cách cung cấp cơ sở token hóa cho năng lực tính toán, năng lượng, lưu trữ và băng thông, blockchain lý thuyết có thể mở khóa thị trường thanh khoản và định giá động thời gian thực cho các tài nguyên này.

Điều quan trọng là điều này không thể thực hiện được trên các sổ cái hiện tại. Với tư cách là sổ cái tài sản lập trình được, blockchain có năm lợi thế cấu trúc sau trong bối cảnh này:

-

Kết toán thời gian thực

-

Nếu một sổ cái tài sản cần vài ngày hoặc vài giờ để kết toán trao đổi tài nguyên, thì hiệu quả thị trường sẽ bị suy yếu. Trong khi đó, blockchain nhờ tính mở, không biên giới, hoạt động 24/7 và tính thời gian thực, đảm bảo thị trường không bị ảnh hưởng bởi độ trễ.

-

Tính mở

-

Khác với các thị trường tài nguyên truyền thống bị các gã độc quyền kiểm soát, thị trường tài nguyên dựa trên blockchain có ngưỡng tham gia thấp tự nhiên ở phía cung. Bằng cách tạo ra một thị trường mở, bất kỳ nhà cung cấp hạ tầng nào — từ trung tâm dữ liệu quy mô lớn đến các nhà vận hành nhỏ — đều có thể token hóa và cung cấp công suất dư thừa của họ. Ngược lại với suy nghĩ thông thường, thị trường phân khúc dài chiếm tỷ trọng lớn hơn trong lĩnh vực trung tâm dữ liệu.

-

Tính kết hợp (Composability)

-

Blockchain cho phép xây dựng các thị trường phái sinh khác trên nền tảng này, từ đó thúc đẩy hiệu quả thị trường cao hơn. Người mua và người bán có thể phòng ngừa rủi ro giống như trên các thị trường hàng hóa truyền thống.

-

Tính lập trình

-

Hợp đồng thông minh cho phép nhúng logic điều kiện phức tạp trực tiếp vào việc phân bổ tài nguyên. Ví dụ, token tính toán có thể tự động điều chỉnh mức độ ưu tiên thực thi tùy theo tình trạng tắc nghẽn mạng, hoặc token lưu trữ có thể được lập trình để sao chép dữ liệu giữa các khu vực địa lý nhằm tối ưu độ trễ và dự phòng.

-

Tính minh bạch

-

Thị trường trên chuỗi cung cấp khả năng quan sát xu hướng định giá và mô hình sử dụng, giúp người tham gia đưa ra quyết định sáng suốt hơn và giảm thiểu sự bất cân xứng thông tin.

Mặc dù ý tưởng này có thể gặp阻力 vài năm trước, nhưng cùng với sự trỗi dậy nhanh chóng của các đại lý AI tự chủ, nhu cầu về thị trường tài nguyên được token hóa sẽ tăng tốc đáng kể. Khi các đại lý phổ biến, chúng sẽ tự nhiên cần truy cập động vào các tài nguyên này.

Ví dụ, hãy tưởng tượng một đại lý xử lý video tự chủ, chịu trách nhiệm phân tích hàng ngàn đoạn录像 an ninh tại các địa điểm khác nhau. Nhu cầu tính toán hàng ngày của nó có thể dao động theo cấp số nhân — trong thời gian hoạt động bình thường cần ít tài nguyên nhất, nhưng khi có sự kiện bất thường kích hoạt, có thể cần hàng ngàn giờ GPU để phân tích sâu nhiều luồng video. Trong mô hình đám mây truyền thống, đại lý này sẽ hoặc lãng phí nhiều tài nguyên do dự trữ thừa, hoặc đối mặt với nghẽn cổ chai hiệu suất nghiêm trọng trong thời gian nhu cầu cao điểm.

Tuy nhiên, thông qua thị trường năng lực tính toán được token hóa, đại lý này có thể lập trình để lấy đúng tài nguyên cần thiết theo nhu cầu và mua với giá thị trường. Khi phát hiện sự kiện bất thường, nó có thể lập tức đấu giá và lấy thêm token tính toán để xử lý录像 với tốc độ cao nhất, rồi ngay lập tức trả lại các tài nguyên này vào thị trường sau khi hoàn tất phân tích — toàn bộ quá trình không cần can thiệp con người. Nhân hiệu quả kinh tế này lên hàng triệu đại lý tự chủ, sự cải thiện trong phân bổ tài nguyên là điều các mô hình mua sắm truyền thống không thể so sánh.

Thú vị hơn, điều này có thể khai sinh các ứng dụng hoàn toàn mới trước đây không thể thực hiện. Hiện tại, các đại lý vẫn phụ thuộc vào các công ty có tổ chức, những người đã cung cấp trước tính toán, năng lượng, lưu trữ và băng thông. Tuy nhiên, thông qua thị trường hỗ trợ bởi blockchain, các đại lý có thể tự chủ lấy các tài nguyên then chốt này theo nhu cầu. Điều này đảo ngược mô hình hiện tại, cho phép các đại lý trở thành các thực thể kinh tế độc lập.

Điều này反过来 có thể thúc đẩy chuyên môn hóa và thử nghiệm cao hơn, vì các đại lý có thể được tối ưu hóa cho các trường hợp sử dụng ngày càng hẹp mà không bị ràng buộc bởi tổ chức. Kết quả cuối cùng là một khuôn mẫu hoàn toàn khác — các ứng dụng AI đột phá thế hệ tiếp theo sẽ không còn ra đời từ trên xuống, mà đến từ sự tương tác tự chủ giữa các đại lý. Tất cả đều nhờ vào khả năng độc đáo của sổ cái tài sản lập trình được.

Nhìn về tương lai

Sự chuyển đổi này có thể ban đầu chậm và dần dần, nhưng khi tính tự chủ và tầm quan trọng kinh tế của các đại lý (agents) ngày càng tăng, lợi thế cấu trúc của thị trường tài nguyên trên chuỗi sẽ ngày càng rõ rệt.

Cũng như các hàng hóa ngày xưa (dầu mỏ, nông nghiệp, kim loại và đất đai) dần hình thành các thị trường hiệu quả, các hàng hóa tương lai — năng lực tính toán, năng lượng, băng thông và lưu trữ — cũng chắc chắn sẽ tìm thấy thị trường của riêng mình. Và lần này, chúng sẽ được xây dựng trên blockchain.

Luận điểm 3: Mạng hạ tầng vật lý phi tập trung (DePin)

Trong luận điểm trước, chúng ta đã thảo luận cách sổ cái tài sản lập trình được có thể làm nền tảng số cho các thị trường tài nguyên mới nổi, trong khi ở luận điểm này, chúng ta sẽ bàn về cách blockchain đồng thời có thể phá vỡ cách vận hành của hạ tầng vật lý. Mặc dù chúng ta sẽ không đi sâu vào từng lĩnh vực cụ thể (bạn @PonderingDurian và tôi đã nghiên cứu kỹ), nhưng logic dưới đây áp dụng cho mọi lĩnh vực DePin (ví dụ như viễn thông, GPU, định vị, năng lượng, lưu trữ và dữ liệu).

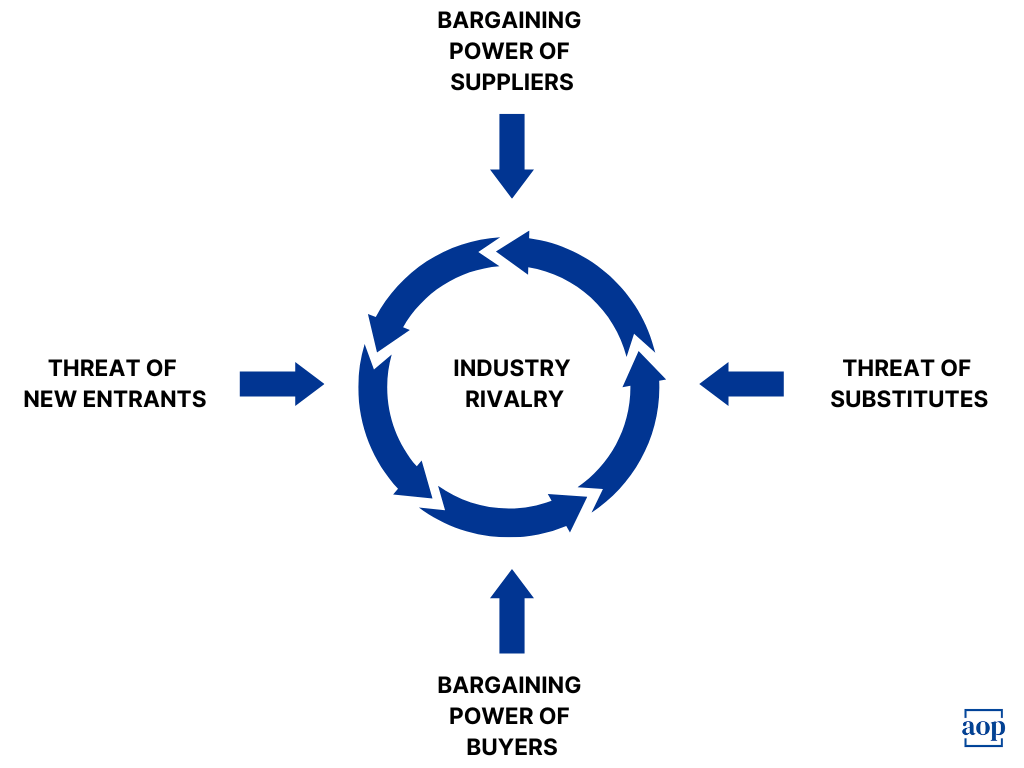

Mô hình Năm Lực lượng của Porter

Để hiểu kinh tế học của các doanh nghiệp hạ tầng vật lý, và cách blockchain và mô hình DePin có thể phá vỡ chúng, một trong những khung phân tích tốt nhất là "Mô hình Năm Lực lượng" của Michael Porter.

Khung của Porter mô tả cụ thể hơn các lực lượng ăn mòn lợi nhuận của bất kỳ doanh nghiệp nào nếu thiếu một hào moat cấu trúc. Năm lực lượng cạnh tranh là:

-

Cạnh tranh giữa các đối thủ hiện tại

-

Liệu có cạnh tranh khốc liệt trong ngành, có thể dẫn đến chiến tranh giá? Các gã khổng lồ hạ tầng thường hoạt động như các oligopoly hợp tác, ngầm hoặc công khai duy trì giá cao để giữ lợi nhuận đáng kể.

-

Mối đe dọa từ người mới gia nhập

-

Mức độ dễ dàng để các đối thủ mới gia nhập thị trường là gì? Tính chất đầu tư nặng và lợi thế kinh tế nhờ quy mô giúp các gã khổng lồ hạ tầng phần nào miễn nhiễm với mối đe dọa từ người mới.

-

Mối đe dọa từ sản phẩm thay thế

-

Có sản phẩm thay thế nào làm suy yếu giá trị sản phẩm hiện tại? Vì các doanh nghiệp hạ tầng về bản chất là kinh doanh hàng hóa, chúng thường không đối mặt với mối đe dọa thay thế.

-

Khả năng thương lượng của người mua

-

Khả năng định giá của doanh nghiệp đối với sản phẩm là yếu tố then chốt trong công thức lợi nhuận. Người mua (khách hàng hoặc doanh nghiệp) có thể yêu cầu giá thấp hơn hay điều kiện tốt hơn, từ đó bóp méo lợi nhuận nhà cung cấp? Các gã khổng lồ hạ tầng thường đối mặt với chi phí chuyển đổi thấp, cho thấy trong thị trường hàng hóa, nhà sản xuất có chi phí thấp nhất thường thắng.

-

Khả năng thương lượng của nhà cung cấp

-

Chi phí đầu vào mà doanh nghiệp phải trả là mẫu số trong công thức lợi nhuận. Liệu doanh nghiệp có thể tác động lên nhà cung cấp các đầu vào chính để giữ chi phí ở mức vừa phải? Ba đầu vào chính của các gã khổng lồ hạ tầng là: (1) đất đai, (2) lao động và (3) phần cứng. Dù nhà cung cấp có một mức độ thương lượng nhất định, nhưng các doanh nghiệp lớn thường giảm thiểu rủi ro này thông qua hợp đồng cố định và giao dịch số lượng lớn.

Rõ ràng, khung này cho thấy các gã khổng lồ hạ tầng vật lý là doanh nghiệp rất vững chắc. Điều này phù hợp với thực tế là đa số doanh nghiệp hiện tại duy trì vị thế thị trường trong 30 năm qua. Tuy nhiên, mô hình DePin với tư cách là một đối thủ mạnh, có ba lý do đủ sức rung chuyển các gã khổng lồ này.

Lợi thế cấu trúc của DePin

Thứ nhất, DePin tận dụng một mô hình hình thành vốn mới lạ: giao chi phí vốn ban đầu để xây dựng mạng cho các cá nhân đóng góp. Đổi lại, những cá nhân này nhận được token đại diện cho quyền lợi tăng trưởng tương lai của mạng. Mô hình này cho phép các dự án DePin đạt được quy mô tới hạn, khiến kinh tế học đơn vị thực tế có tính cạnh tranh mà không cần huy động vốn tập trung ban đầu. Quan trọng hơn, điều này cho thấy nếu thực hiện tốt, mô hình DePin có thể nuôi dưỡng các người mới tham gia khả thi bằng cách phá vỡ rào cản lợi thế kinh tế nhờ quy mô mà các doanh nghiệp hiện tại dựa vào để tự bảo vệ.

Thứ hai, DePin cải thiện căn bản Lực lượng thứ năm trong mô hình của Porter: Khả năng thương lượng của nhà cung cấp. Bằng cách tận dụng mạng lưới cá nhân phân tán, mô hình DePin không chỉ giảm chi phí mà còn hoàn toàn tránh được hai (hoặc có thể cả ba) chi phí đầu vào chính của các doanh nghiệp hạ tầng vật lý:

-

Đất đai: Bằng cách tiếp cận các cá nhân đóng góp (người tự sở hữu đất), mô hình DePin hoàn toàn loại bỏ chi phí này.

-

Lao động: Tương tự, DePin tránh được chi phí lao động bằng cách giao việc thiết lập và bảo trì nút cho các thành viên mạng.

Lợi thế cấu trúc thứ ba của mô hình DePin là khả năng khớp cung-cầu chính xác hơn, từ đó giảm tổn thất vô ích (deadweight loss). Lợi thế này đặc biệt rõ trong các mạng phụ thuộc địa lý (ví dụ DeWi). Các dự án này có thể trước tiên xác định nơi có nhu cầu băng thông cao nhất, rồi tập trung phát hành token để khuyến khích bên cung xây dựng tại khu vực đó. Hơn nữa, nếu nhu cầu tại nơi khác tăng vọt, họ có thể điều chỉnh linh hoạt các biện pháp khuyến khích. Điều này trái ngược với các doanh nghiệp hạ tầng truyền thống, thường xây dựng cung trước với hy vọng cầu sẽ theo sau. Nếu cầu giảm, các doanh nghiệp viễn thông vẫn phải trả chi phí bảo trì cơ sở hạ tầng, gây tổn thất vô ích. Trong khi đó, mạng DePin phi tập trung có thể khớp cung-cầu chính xác hơn.

Nhìn về tương lai

Nhìn về phía cầu, tôi dự đoán mô hình DePin sẽ tiếp tục tỏa sáng ở hai lĩnh vực then chốt:

-

Ứng dụng B2B: Bản thân doanh nghiệp nhạy cảm hơn với chi phí (ví dụ tính toán, dữ liệu, định vị và lưu trữ).

-

Hàng tiêu dùng: Người tiêu dùng cũng không có sở thích chủ quan, mà chủ yếu tối ưu chi phí (ví dụ băng thông và năng lượng).

Luận điểm 4: Stablecoin và thanh toán toàn cầu

Năm 2023, GDP toàn cầu khoảng 100 nghìn tỷ đô la Mỹ. Cùng năm đó, chi phí giao dịch toàn cầu vượt quá 2 nghìn tỷ đô la Mỹ. Nói cách khác, cứ chi 100 đô la thì trung bình có 2 đô la dành cho phí giao dịch. Khi thế giới dần vượt qua giới hạn địa lý, con số này dự kiến sẽ tiếp tục tăng trưởng ổn định với tốc độ 7% mỗi năm (CAGR). Trong bối cảnh này, nhu cầu giảm chi phí thanh toán toàn cầu rõ ràng là một cơ hội lớn.

Giống như thanh toán nội địa, chi phí cao trong dòng tiền xuyên biên giới không phải do cơ sở hạ tầng mạng, mà chủ yếu do rủi ro. Trái với quan điểm phổ biến, lớp truyền tin hỗ trợ thanh toán toàn cầu — SWIFT — thực tế rất rẻ (@sytaylor). Phí mạng SWIFT thường chỉ từ 0,05 đến 0,20 đô la mỗi giao dịch. Phần chi phí còn lại — thường lên tới 40 đến 120 đô la — chủ yếu đến từ hai nguồn:

-

Rủi ro và tuân thủ: Trách nhiệm đảm bảo giao dịch xuyên biên giới tuân thủ các yêu cầu KYC (biết khách hàng), AML (chống rửa tiền), các quy định trừng phạt và các hạn chế tiền tệ khác do cơ quan quản lý áp đặt lên ngân hàng. Khi một ngân hàng vi phạm, họ có thể bị phạt tới 9 tỷ đô la Mỹ. Do đó, đối với các ngân hàng xử lý thanh toán xuyên biên giới, việc xây dựng đội ngũ và cơ sở hạ tầng chuyên biệt để đảm bảo không vô tình vi phạm các quy định này là cực kỳ quan trọng.

-

Mối quan hệ ngân hàng đại lý: Để đạt được dòng tiền toàn cầu, các ngân hàng phải thiết lập mối quan hệ đại lý với các ngân hàng khác. Vì các ngân hàng khác nhau quản lý rủi ro và tuân thủ theo từng khu vực pháp lý riêng, việc điều hòa các khác biệt này tạo ra chi phí bổ sung. Ngoài ra, cần có đội ngũ và cơ sở hạ tầng chuyên biệt để quản lý các mối quan hệ này.

Cuối cùng, các chi phí này đều được chuyển sang người dùng cuối. Vì vậy, chỉ nói “chúng ta cần thanh toán toàn cầu rẻ hơn” là không đủ. Điều thực sự cần là một cách thức cấu trúc ưu việt hơn để kiểm toán và quản lý rủi ro liên quan đến thanh toán toàn cầu.

Trực giác cho thấy, đây chính là lĩnh vực blockchain giỏi. Blockchain không chỉ có thể loại bỏ sự phụ thuộc vào ngân hàng đại lý, mà còn cung cấp một sổ cái mở, cho phép kiểm toán mọi giao dịch theo thời gian thực, từ đó cung cấp sổ cái tài sản cơ bản vượt trội hơn hẳn về quản lý rủi ro.

Hơn nữa, thú vị hơn, tính lập trình của blockchain cho phép nhúng trực tiếp mọi quy tắc thanh toán hoặc yêu cầu tuân thủ cần thiết vào chính giao dịch. Tính lập trình cũng cho phép lợi nhuận từ tài sản thế chấp của stablecoin được phân phối cho các bên tham gia thanh toán xuyên biên giới (thậm chí có thể bao gồm cả người dùng cuối). Điều này trái ngược hoàn toàn với các tổ chức chuyển tiền truyền thống (như Western Union), nơi tiền bị khóa trong các tài khoản trả trước toàn cầu và không thể sử dụng linh hoạt.

Kết quả cuối cùng là chi phí bảo hiểm rủi ro sẽ bị nén xuống còn chi phí lập trình sổ cái mở để xử lý tuân thủ và quản lý rủi ro (cộng chi phí chuyển đổi lên/xuống chuỗi nếu cần), trừ đi lợi nhuận từ tài sản thế chấp của stablecoin. So với các giải pháp ngân hàng đại lý hiện tại và các giải pháp thanh toán xuyên biên giới hiện đại dựa trên cơ sở dữ liệu đóng và tập trung (ví dụ Wise), điều này mang lại lợi thế cấu trúc rõ rệt.

Có lẽ quan trọng nhất, khác với thanh toán nội địa, các chính phủ dường như không có động lực tự xây dựng cơ sở hạ tầng thanh toán tương tác toàn cầu, vì điều đó sẽ làm suy yếu giá trị đề xuất của stablecoin. Thực tế, tôi cho rằng các chính phủ có động lực cấu trúc mạnh mẽ để KHÔNG xây dựng các tuyến thanh toán tương tác, nhằm đảm bảo giá trị chủ yếu được giữ lại trong tiền tệ nội địa.

Đây có thể là một trong những yếu tố thúc đẩy ổn định giá mạnh mẽ nhất — thanh toán xuyên biên giới là một vấn đề thị trường công cộng độc đáo, và giải pháp lại phải đến từ thị trường tư nhân. Miễn là các chính phủ có động lực cấu trúc duy trì cơ sở hạ tầng thanh toán toàn cầu kém hiệu quả, stablecoin sẽ tiếp tục ở vị trí thuận lợi để thúc đẩy thương mại toàn cầu và chiếm phần lớn hơn 2 nghìn tỷ đô la chi phí giao dịch xuyên biên giới hàng năm.

Lộ trình áp dụng stablecoin

Cuối cùng, chúng ta có thể suy đoán một chút về lộ trình áp dụng stablecoin. Việc áp dụng stablecoin cuối cùng sẽ do hai vector then chốt quyết định:

-

Loại thanh toán (ví dụ B2B, B2C, C2C...)

-

Kênh thanh toán (ví dụ G7, các nước nhỏ trong G20, thị trường phân khúc dài)

Trực giác cho thấy, các kênh thanh toán có phí cao nhất và cơ sở hạ tầng ngân hàng/phí thanh toán tồi tệ nhất sẽ là những nơi tiên phong áp dụng stablecoin (ví dụ Nam bán cầu, Mỹ Latinh, Đông Nam Á). Ngoài ra, các khu vực này thường cũng chịu ảnh hưởng nặng nề nhất từ các chính sách tiền tệ thiếu trách nhiệm và tiền tệ nội địa biến động cao trong lịch sử. Việc áp dụng stablecoin tại đây không chỉ mang lại phí giao dịch thấp hơn, mà còn tiếp cận được đồng đô la Mỹ. Yếu tố sau có thể nói là động lực lớn nhất hiện tại thúc đẩy nhu cầu stablecoin ở các khu vực này, và có thể sẽ tiếp tục như vậy trong tương lai.

Thứ hai, vì doanh nghiệp nhạy cảm với chi phí hơn người tiêu dùng, các trường hợp sử dụng B2B cũng sẽ dẫn đầu trong việc áp dụng stablecoin theo các vector trên. Hiện nay, hơn 90% thanh toán xuyên biên giới là B2B. Trong lĩnh vực này, các doanh nghiệp vừa và nhỏ (SMB) dường như phù hợp nhất để áp dụng stablecoin, vì lợi nhuận thấp hơn và sẵn sàng chấp nhận rủi ro cao hơn doanh nghiệp lớn. Những SMB không thể tiếp cận cơ sở hạ tầng ngân hàng truyền thống nhưng lại cần đô la Mỹ dường như là điểm khởi đầu lý tưởng nhất cho việc áp dụng stablecoin. Các trường hợp sử dụng nổi bật khác của stablecoin trong bối cảnh toàn cầu bao gồm: quản lý tài chính, tài trợ thương mại, thanh toán quốc tế và các khoản phải thu.

Nhìn về tương lai, khi thị trường phân khúc dài dần áp dụng stablecoin như một cách thức thanh toán xuyên biên giới ưu việt hơn về mặt cấu trúc, các thị trường còn lại cũng sẽ dần theo sau, vì các lợi thế cấu trúc này sẽ trở nên quá rõ ràng để có thể phớt lờ.

Luận điểm 5: Đầu cơ

Luận điểm cuối cùng có lẽ là rõ ràng và trực tiếp nhất. Con người vốn có ham muốn đầu cơ và cờ bạc. Ham muốn này đã tồn tại hàng ngàn năm qua và trong tương lai cũng sẽ tiếp tục tồn tại.

Hơn nữa, ngày càng rõ ràng rằng blockchain có lợi thế độc đáo trong việc đáp ứng nhu cầu này. Với tư cách là sổ cái tài sản lập trình được, blockchain một lần nữa làm giảm ngưỡng phát hành tài sản — ở đây là các tài sản đầu cơ có lợi nhuận phi tuyến. Bao gồm từ hợp đồng vĩnh viễn (perps), thị trường dự đoán, đến các memecoin.

Nhìn về tương lai, khi người dùng khám phá đường cong rủi ro và tìm kiếm các kết quả ngày càng phi tuyến, blockchain dường như có thể đáp ứng nhu cầu này bằng các hình thức đầu cơ ngày càng mới lạ. Điều này có thể bao gồm các thị trường cụ thể như vận động viên, nhạc sĩ, bài hát, xu hướng xã hội, thậm chí là các bài đăng TikTok.

Con người sẽ tiếp tục tìm kiếm các hình thức đầu cơ mới, và blockchain là giải pháp nguyên lý tốt nhất để phục vụ nhu cầu này.

Nhìn về tương lai

Xuyên suốt lịch sử, việc áp dụng công nghệ mới thường tuân theo quỹ đạo tương tự:

-

Một công nghệ mới nổi cung cấp lợi thế cấu trúc;

-

Một nhóm nhỏ doanh nghiệp áp dụng để cải thiện lợi nhuận;

-

Các doanh nghiệp hiện tại phải theo kịp để duy trì tính cạnh tranh, nếu không sẽ mất thị phần;

-

Theo thời gian, chủ nghĩa tư bản chọn lọc tự nhiên ra người

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News