Quan điểm: Việc Mỹ thông qua luật cấm Tether sẽ gây ra mối đe dọa đối với an ninh tiền tệ quốc gia

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan điểm: Việc Mỹ thông qua luật cấm Tether sẽ gây ra mối đe dọa đối với an ninh tiền tệ quốc gia

Việc cấm các đồng tiền ổn định ngoài khơi như Tether có thể làm suy yếu vị thế thống trị toàn cầu của đồng đô la Mỹ, gây ra rủi ro lạm phát và mở đường cho các đối thủ địa chính trị lấp đầy khoảng trống thị trường.

Tác giả: Tom Howard

Biên dịch: TechFlow

Dưới đây là bài viết quan điểm của CoinList, do ông Tom Howard, người phụ trách sản phẩm tài chính và vấn đề quy định.

Bản dự thảo Đạo luật Stablecoin hiện đang lưu hành có thể sẽ cấm hiệu quả Tether và các nhà phát hành stablecoin phi Mỹ khác tiếp cận thị trường Mỹ, do những lo ngại về hoạt động ở nước ngoài.

Đây là một sai lầm chính sách nghiêm trọng.

Sức sống của một đồng tiền dự trữ toàn cầu mạnh mẽ nằm ở khả năng xuất khẩu ra thị trường nước ngoài, chứ không phải thu hẹp về trong nước.

Việc cố gắng buộc tất cả các stablecoin định giá bằng đô la Mỹ phải chuyển khoản tiền gửi vào các ngân hàng Mỹ đã bỏ qua một nguyên tắc tiền tệ then chốt — “Dilemma của Triffin” (Triffin’s dilemma). Lý thuyết này chỉ ra rằng việc xuất khẩu tiền tệ ra nước ngoài có thể làm tăng nhu cầu quốc tế, nhưng nếu quá nhiều tiền quay trở lại trong nước thì sẽ tạo ra rủi ro lạm phát.

Mặc dù việc đưa đổi mới sáng tạo về trong nước thực sự là một chính sách kinh tế tốt, nhưng việc “thu hồi dòng tiền” đô la Mỹ lại thuộc phạm trù chính sách tiền tệ, điều này thường không lý tưởng đối với một quốc gia.

Thực tế, sự đổi mới của stablecoin mang đến cho đồng đô la Mỹ cơ hội để đưa thêm nhiều đô la hơn ra nước ngoài, từ đó tăng cường sức mạnh và tính thanh khoản của đồng đô la với tư cách là đồng tiền dự trữ toàn cầu.

Nhưng tại sao mục tiêu trên lại không thể đạt được thông qua các nhà phát hành tại Mỹ?

Thị trường ưa chuộng stablecoin do phi-Mỹ phát hành

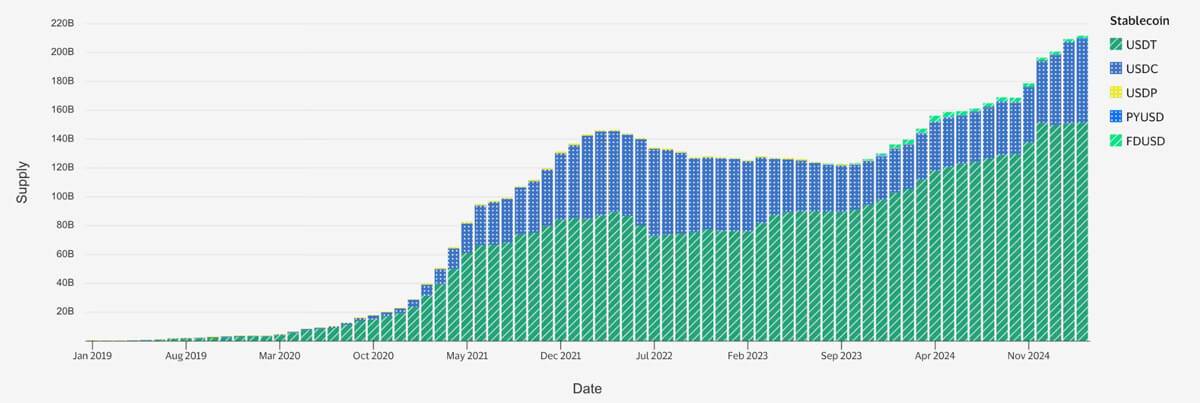

Rõ ràng, tại các thị trường ngoài Mỹ (từ châu Á đến châu Phi và Mỹ Latinh), USDT là stablecoin được lựa chọn hàng đầu trên toàn cầu. Điều này không phải vì các đối thủ cạnh tranh (ví dụ như Circle, đứng thứ hai) không nỗ lực thâm nhập các thị trường này. Thực tế, Circle đã thực hiện rất nhiều nỗ lực.

Trong nghiên cứu người dùng của tôi về việc phát triển stablecoin và ví stablecoin, tôi nhận thấy rằng các stablecoin được hỗ trợ bởi ngân hàng Mỹ thường bị coi là sự mở rộng trực tiếp của chính phủ Mỹ, trong khi các stablecoin do phi-Mỹ phát hành lại được xem là độc lập hơn. Bỏ qua các yếu tố vận hành thực tế, nhận thức này rất phổ biến trên thị trường.

Nhiều người dùng lựa chọn sử dụng stablecoin vì chính phủ nước họ có chính sách tiền tệ hoặc ngân hàng hà khắc, và họ lo sợ nguy cơ lạm dụng quyền lực từ chính phủ. Họ muốn tiếp cận đồng đô la, nhưng lại không muốn phải chịu sự kiểm soát của hệ thống ngân hàng Mỹ.

Những lo ngại này càng được gia tăng bởi một số sự kiện lớn, chẳng hạn như việc lạm dụng quyền trừng phạt, hay các vấn đề phổ biến hơn như đóng băng tiền trong các giao dịch xuyên biên giới hoặc chuyển tiền.

Stablecoin giúp người dùng cảm thấy an tâm hơn về sự an toàn của tiền bạc họ, và dữ liệu sử dụng thực tế cho thấy phần lớn thị trường có xu hướng ưa chuộng các stablecoin do phi-Mỹ phát hành. Sở thích này thậm chí còn bộc lộ rõ trước cả khi Tether bắt đầu công bố kiểm toán dự trữ của mình.

Tether cũng có thể nhận ra rằng, nếu chuyển toàn bộ hệ thống vào hệ thống ngân hàng nội địa Mỹ, họ sẽ mất đi lượng lớn người dùng, đồng thời tạo ra cơ hội để các đối thủ khác lấp đầy nhu cầu rõ ràng này trên thị trường.

"Cấm" nghĩa là gì?

Một vài bản dự thảo đang lưu hành hiện nay có thể dẫn đến các loại hình cấm khác nhau.

Thứ nhất, các stablecoin không đăng ký tại Mỹ sẽ bị cấm phát hành trong lãnh thổ Mỹ. Điều này đương nhiên hợp lý – stablecoin do Mỹ phát hành cần phải chịu sự quản lý của Mỹ!

Thứ hai, có thể cấm "sử dụng" các stablecoin chưa đăng ký. Điều này có thể bao gồm việc sử dụng từ các nhà cung cấp thanh toán, giao dịch trên sàn giao dịch, đến các giao dịch giữa cá nhân. Loại cấm này hạn chế sự lựa chọn của thị trường, gây ra các tác động phụ tiêu cực ở cấp độ quốc tế, và thậm chí có thể khó thi hành.

Loại cấm thứ ba là hạn chế mọi hợp tác tài chính với các thực thể Mỹ. Trong trường hợp này, nếu không tuân thủ, các tổ chức tài chính Mỹ sẽ phải ngừng mọi hoạt động liên quan, kể cả việc mua trái phiếu kho bạc Mỹ. Với Tether, điều này có thể đồng nghĩa với việc phải bán ra hơn 100 tỷ USD trái phiếu kho bạc Mỹ.

Mọi hình thức cấm đều phản tác dụng

-

Giảm thanh khoản đô la toàn cầu: Cấm giao dịch sẽ làm suy yếu tính thanh khoản giữa stablecoin và đô la Mỹ, làm tăng chi phí giao dịch, gây hại cho người dùng và đồng thời làm giảm nhu cầu toàn cầu đối với đồng đô la.

-

Rủi ro lạm phát: Việc giảm dự trữ đô la tại các ngân hàng nước ngoài có thể làm gia tăng áp lực lạm phát trong nước.

-

Rủi ro địa chính trị: Các đối thủ bên ngoài có thể tận dụng nhu cầu thị trường chưa được đáp ứng để phát triển các stablecoin đô la được hỗ trợ bằng tài sản phi-đô la.

Dòng chảy hồi về của dự trữ đô la tại các ngân hàng nước ngoài

Nếu bị buộc phải chuyển dự trữ sang các tổ chức tại Mỹ, Tether sẽ đưa một lượng lớn đô la quay trở lại Mỹ, điều này có thể làm trầm trọng thêm lạm phát trong nước. Đồng thời, nhu cầu đối với token đô la offshore trên thị trường quốc tế vẫn sẽ tiếp tục, thúc đẩy các đối thủ nhanh chóng lấp đầy khoảng trống mà Tether để lại ở nước ngoài.

Khi đô la rút khỏi lưu thông quốc tế và quay về hệ thống ngân hàng trong nước, nguồn cung cho vay của các ngân hàng nội địa sẽ tăng lên, từ đó có thể đẩy cao lạm phát.

Hơn nữa, điều này cũng làm giảm lượng đô la nắm giữ tại các ngân hàng nước ngoài – những dự trữ này cực kỳ quan trọng đối với tính thanh khoản đô la toàn cầu và hỗ trợ thương mại quốc tế. Đồng thời, nó cũng làm tăng nhu cầu mua trái phiếu kho bạc Mỹ, vì các ngân hàng này sẽ đầu tư tiền gửi vào các tài sản phi rủi ro.

Bên cạnh Tether, các nhà phát hành khác cũng có thể mở rộng việc sử dụng đô la trong các thị trường cụ thể. Ví dụ, Campuchia là một quốc gia mà nền kinh tế thực tế đã “đô la hóa”. Mặc dù nước này phát hành tiền riêng, nhưng hoạt động kinh tế chủ yếu diễn ra bằng tiền mặt đô la Mỹ.

Nếu các công ty hoặc ngân hàng tại những quốc gia như vậy muốn thúc đẩy việc sử dụng đô la kỹ thuật số thêm nữa, thì đổi mới stablecoin sẽ là cách tuyệt vời để đạt được mục tiêu này. Những stablecoin này có thể không vận hành theo các tiêu chuẩn quy định stablecoin của Mỹ hay EU, nhưng việc khuyến khích sự tồn tại của chúng vẫn có lợi cho Mỹ, vì chúng làm tăng dự trữ đô la tại các ngân hàng nước ngoài.

Các đối thủ có thể thay thế đô la

Như Tether và các doanh nghiệp stablecoin khác đã nhận ra, nhu cầu thị trường đối với stablecoin do phi-Mỹ phát hành là rất lớn.

Việc cấm các nhà phát hành phi-Mỹ có thể tạo cơ hội cho các đối thủ nước ngoài, những người có thể phát hành các token đô la được hỗ trợ bằng ngoại tệ, vàng hoặc tài sản khác nhằm thay thế vị trí của đô la.

Điều này sẽ làm suy yếu hiệu quả nhu cầu đối với đô la, đồng thời giảm nguồn cung đô la. Nếu tình trạng này lan rộng, vị thế toàn cầu của đồng đô la sẽ bị suy giảm đáng kể.

Các quốc gia khác cũng có thể tung ra các stablecoin định giá bằng đô la được hỗ trợ bằng vàng hoặc Nhân dân tệ.

Thực tế, chính sách của Mỹ nên khuyến khích việc nắm giữ nhiều dự trữ đô la hơn tại các ngân hàng nước ngoài, nhằm củng cố vị thế toàn cầu của đồng đô la.

Con đường tốt hơn phía trước

Bằng cách sửa đổi Đạo luật Stablecoin để tạo điều khoản miễn trừ cho các stablecoin do nước ngoài phát hành, có thể tránh được những vấn đề nêu trên.

Hãy cho phép các stablecoin này được vận hành, giao dịch và sử dụng tại Mỹ, nhưng gắn nhãn rõ ràng là các lựa chọn thay thế chưa đăng ký và có rủi ro cao hơn, phân biệt với các stablecoin chịu sự quản lý đầy đủ của Mỹ. Đồng thời, trao cho các stablecoin đã đăng ký tại Mỹ những lợi thế tương xứng với mức độ rủi ro thấp hơn của chúng.

Việc miễn trừ như vậy có thể:

-

Khuyến khích đổi mới toàn cầu nhằm đáp ứng nhu cầu đô la offshore.

-

Tăng cường việc sử dụng đô la toàn cầu, đồng thời tránh nhập khẩu áp lực lạm phát.

-

Duy trì cạnh tranh theo cơ chế thị trường, cho phép người tiêu dùng lựa chọn dựa trên việc công bố rủi ro minh bạch.

Điều này có thể thực hiện được bằng cách loại trừ rõ ràng các stablecoin do nước ngoài phát hành ra khỏi định nghĩa "stablecoin thanh toán", hoặc bằng cách tạo ra một quy trình đăng ký nhẹ hơn, chỉ yêu cầu công bố thông tin, thay vì phải đạt đến các tiêu chuẩn cao hơn (hoặc nhận các lợi ích tương ứng) dành cho stablecoin được Mỹ phê duyệt.

Bằng cách cho phép các stablecoin như của Tether cùng tồn tại dưới sự quản lý, thay vì cấm hoàn toàn, Mỹ có thể chiến lược củng cố vị thế toàn cầu của đồng đô la, phòng ngừa rủi ro lạm phát, và khuyến khích đổi mới công nghệ tài chính trên toàn thế giới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News