So sánh quan điểm giữa phe mua và phe bán: Bạn vẫn lạc quan về thị trường tương lai chứ?

Tuyển chọn TechFlowTuyển chọn TechFlow

So sánh quan điểm giữa phe mua và phe bán: Bạn vẫn lạc quan về thị trường tương lai chứ?

Hoặc có thể hiện tại chúng ta đang ở trong giai đoạn "hủy hoại của cải".

Tác giả: Michael Nadeau

Biên dịch: TechFlow

Xin chào các độc giả thân mến, tuần trước chúng tôi đã thực hiện một số khảo sát trên X và LinkedIn, trong đó nhiều bạn mong muốn được thấy thêm dữ liệu/phân tích về chu kỳ hiện tại.

Vì vậy, trọng tâm tuần này của chúng tôi sẽ tập trung vào việc trả lời những câu hỏi sau: Liệu thị trường tiền mã hóa năm 2025 có còn tăng trưởng mạnh không? Tại sao dù có rất nhiều yếu tố tích cực, tôi vẫn cảm thấy bi quan? Và làm thế nào để suy nghĩ biện chứng về trạng thái chu kỳ?

Let’s go!

Quan điểm giảm giá

Trước khi đi sâu vào dữ liệu chuỗi, tôi muốn chia sẻ trước một số phân tích định tính về cách chúng tôi nhìn nhận chu kỳ tiền mã hóa.

Giai đoạn đầu của đợt tăng giá

Kéo dài từ khoảng tháng 1/2023 đến tháng 10/2023.

Đây là giai đoạn thị trường hồi phục sau đáy do sự sụp đổ của FTX. Thị trường lúc này rất yên tĩnh (khối lượng giao dịch thấp, cộng đồng Twitter về crypto gần như im hơi lặng tiếng). Sau đó, thị trường bắt đầu tăng trở lại.

Giá Bitcoin tăng từ khoảng 16.500 USD lên 33.000 USD.

Tuy nhiên, phần lớn thị trường không gọi đây là một đợt bull run. Trong "giai đoạn đầu tăng giá", đa số người tham gia vẫn đang theo dõi và dè dặt.

Giai đoạn tạo ra sự giàu có

Kéo dài từ khoảng tháng 11/2023 đến tháng 3/2024.

Đây là giai đoạn giá tài sản bùng nổ và hiệu ứng làm giàu rõ rệt xuất hiện. Ví dụ, SOL tăng từ 20 USD lên 200 USD. Đợt airdrop Jito (tháng 12/2023) tạo ra hiệu ứng làm giàu mạnh mẽ trong hệ sinh thái Solana, đồng thời định giá lại các dự án DeFi trên Solana (như Pyth, Marinade, Raydium, Orca...). Thị trường VC cũng đạt đỉnh trong giai đoạn này.

Bitcoin tăng từ 33.000 USD lên 72.000 USD. Ethereum tăng từ 1.500 USD lên 3.600 USD.

Thị trường vốn hóa Bonk tăng từ 90 triệu USD lên 2,4 tỷ USD (gấp 26 lần). WIF tăng từ 60 triệu USD lên 4,5 tỷ USD (gấp 75 lần). Giai đoạn này cũng gieo mầm cho “mùa meme coin” quy mô lớn hơn.

Nhưng ngay cả như vậy, thị trường vẫn tương đối "im lặng". Những người bạn bình thường của bạn có lẽ vẫn chưa bắt đầu hỏi bạn về tiền mã hóa.

Giai đoạn phân phối sự giàu có

Kéo dài từ khoảng tháng 3/2024 đến tháng 1/2025.

Đây là giai đoạn "đỉnh cao chú ý". Chúng ta thường thấy các cụm từ như "WAGMI" (We're All Gonna Make It), sự luân chuyển nhanh chóng, các chủ đề mới nổi (dù nhanh chóng phai nhạt), và những khoản đầu tư mù quáng được đền đáp. Các ngôi sao và những "người qua đường trong crypto" thường tham gia thị trường ở giai đoạn này. Có thể xuất hiện các tin tức gây chấn động như "Tesla mua Bitcoin" hay "Dự trữ chiến lược Bitcoin".

Tại sao?

Bởi vì nhà đầu tư mới sẽ đổ xô vào thị trường vì lo sợ "bỏ lỡ bữa tiệc".

Đây là làn sóng thứ hai của "mùa meme coin", sau đó phát triển thành "mùa AI agent". Trong giai đoạn này, thị trường làm ngơ trước nhiều hành vi có vấn đề. Không ai muốn chỉ ra lỗi lầm, bởi vì mọi người đều đang kiếm được tiền.

Sau đó, chúng ta bước vào tình hình hiện tại.

Giai đoạn hủy hoại sự giàu có

Chúng tôi cho rằng giai đoạn này bắt đầu không lâu sau khi Trump nhậm chức.

Đây là thời điểm thị trường rơi vào bán tháo sau đỉnh. Các yếu tố thúc đẩy bull run đã qua rồi. Những tin tức tưởng chừng tích cực lại dẫn đến xu hướng giá giảm.

Trong môi trường thị trường hiện tại, các hành động chính trị liên quan đến "dự trữ chiến lược Bitcoin" không còn tác động đến thị trường — đây là tín hiệu quan trọng. Trong giai đoạn này, các đợt phục hồi thường gặp phải kháng cự mạnh và cuối cùng thất bại (chúng ta đã thấy phản ứng của thị trường sau dòng tweet của Trump về dự trữ tiền mã hóa tuần trước).

Trong "giai đoạn hủy hoại sự giàu có", chúng tôi theo dõi thêm một số tín hiệu:

-

Các đợt thanh lý và "hoảng loạn" làm xáo trộn thị trường, nhưng vẫn chưa đủ để thức tỉnh hoàn toàn — chúng ta đã thấy điều này trong hoảng loạn DeepSeek AI và bất ổn về thuế quan.

-

Nhà đầu tư vẫn còn "ảo tưởng". Hiện tại chúng tôi thấy rất nhiều thảo luận về việc đồng đô la suy yếu và sự tăng trưởng của M2 toàn cầu (rộng tiền) (sẽ nói rõ hơn trong báo cáo).

-

"Nhà đầu cơ" bắt đầu tràn vào thị trường. Ngày càng nhiều người nhắn riêng yêu cầu "xem xét dự án của họ", ngày càng nhiều quảng cáo xuất hiện, các dự án tại hội nghị chi tiêu vô nghĩa với ngân sách dồi dào và cạnh tranh PvP nhiều hơn. Toàn ngành toát lên bầu không khí "bẩn thỉu" hơn. Trong giai đoạn "hủy hoại sự giàu có", những kẻ xấu bắt đầu lộ diện.

Trong giai đoạn này, những vấn đề ẩn giấu dần nổi lên — thường xảy ra sau các đợt thanh lý. Chu kỳ trước bắt đầu từ Terra Luna, sau đó dẫn đến sự sụp đổ của Three Arrows Capital, tiếp theo là BlockFi, Celsius, FTX phá sản, và cuối cùng là Genesis đóng cửa và CoinDesk bị bán.

Hiện tại, chúng ta chưa thấy bất kỳ sự vỡ nợ nào. Có lẽ hiện tượng vỡ nợ trong chu kỳ này sẽ ít hơn — đơn giản vì số lượng công ty CeFi đã giảm, điều này có nghĩa là đáy thị trường (khi chạm đáy thực sự) có thể cao hơn.

Vậy vỡ nợ sẽ đến từ đâu?

Không ai biết chắc, nhưng tôi nghĩ có một vài "nghi can" cần theo dõi:

-

Sàn giao dịch: Cần chú ý đến đòn bẩy ẩn hoặc hành vi gian lận tiềm tàng tại một số sàn "hạng B và hạng C" ở nước ngoài.

-

Ổn định giá (stablecoin): Chúng tôi đang theo dõi Ethena/USDe — hiện tại stablecoin lưu hành trị giá gần 5,5 tỷ USD. Nó duy trì neo giá và sinh lợi bằng cách套利 giữa giao ngay và hợp đồng tương lai (mua giao ngay, bán khống tương lai) — mô hình này trong chu kỳ trước là nguồn đòn bẩy chính (thông qua Grayscale). Sự phụ thuộc của Ethena vào các sàn giao dịch tập trung làm tăng rủi ro đối tác. Ngoài ra, MakerDAO cũng đầu tư một phần dự trữ vào USDe, làm tăng rủi ro dây chuyền trong DeFi.

-

Giao thức: Cần cảnh giác trước các vụ hack thường xuyên, và khả năng xảy ra thanh lý dây chuyền do thế chấp tài sản mã hóa trên các nền tảng như Aave — Aave hiện vẫn có hơn 11 tỷ USD khoản vay đang hoạt động (dù đã giảm từ mức đỉnh 15 tỷ USD).

-

Strategy: Chúng tôi cho rằng Strategy quản lý nợ khá cẩn trọng, phần lớn nợ của họ là nợ dài hạn không đảm bảo hoặc trái phiếu chuyển đổi (BTC nắm giữ không gây ký quỹ bổ sung). Hơn nữa, họ từng chịu được mức giảm 75% giá BTC trong chu kỳ trước. Tuy nhiên, nếu giá BTC giảm mạnh, có thể buộc Saylor phải bán lượng lớn BTC trong thời điểm tệ nhất.

Thời điểm tốt nhất để quay lại thị trường là cuối giai đoạn "hủy hoại sự giàu có". Theo chúng tôi, thời điểm này vẫn chưa đến.

Dữ liệu giảm giá

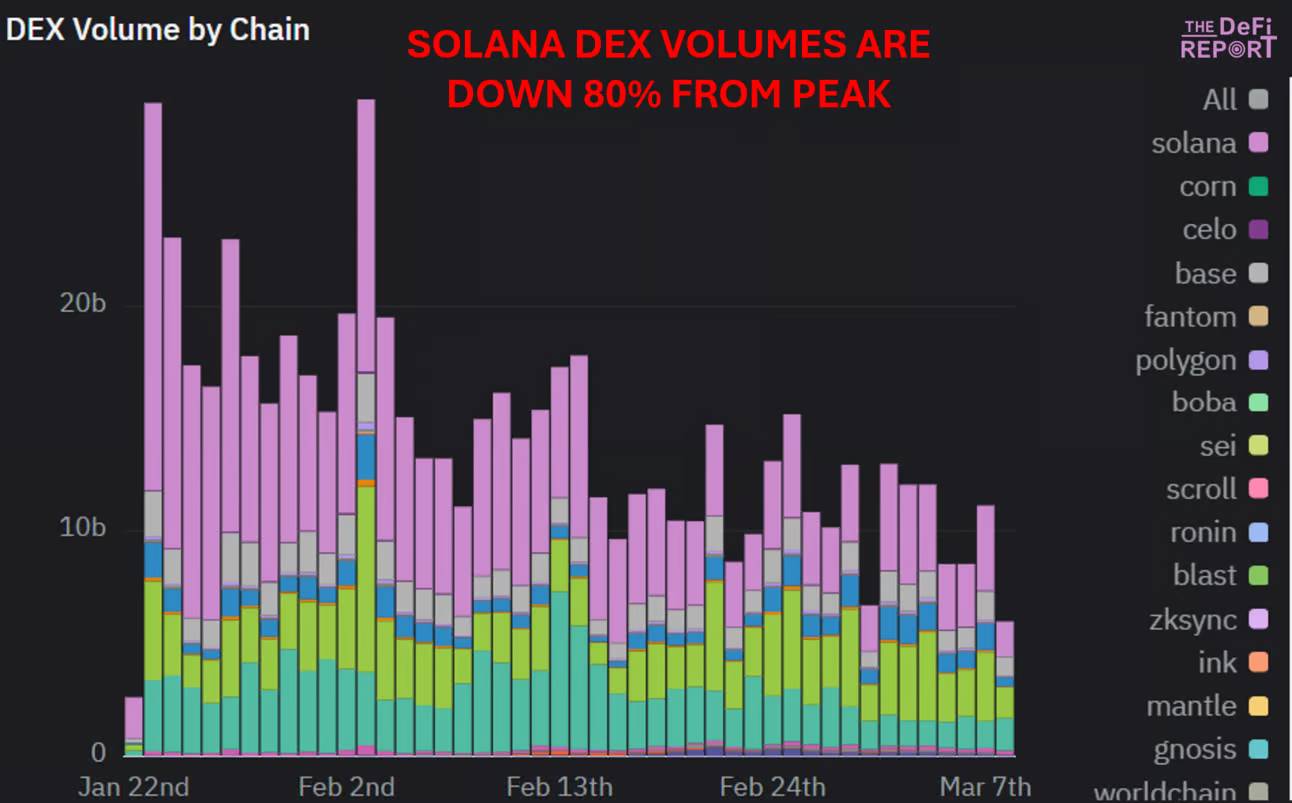

Khối lượng giao dịch trên sàn phi tập trung (DEX)

Khối lượng giao dịch DEX trên Solana đã giảm 80% so với đỉnh sau khi Trump ra mắt memecoin của mình. Đồng thời, số lượng trader độc lập hoạt động cũng giảm hơn 50%. Điều này cho thấy nhiệt huyết đầu cơ trên thị trường đang suy giảm.

Nguồn: The DeFi Report, Dune

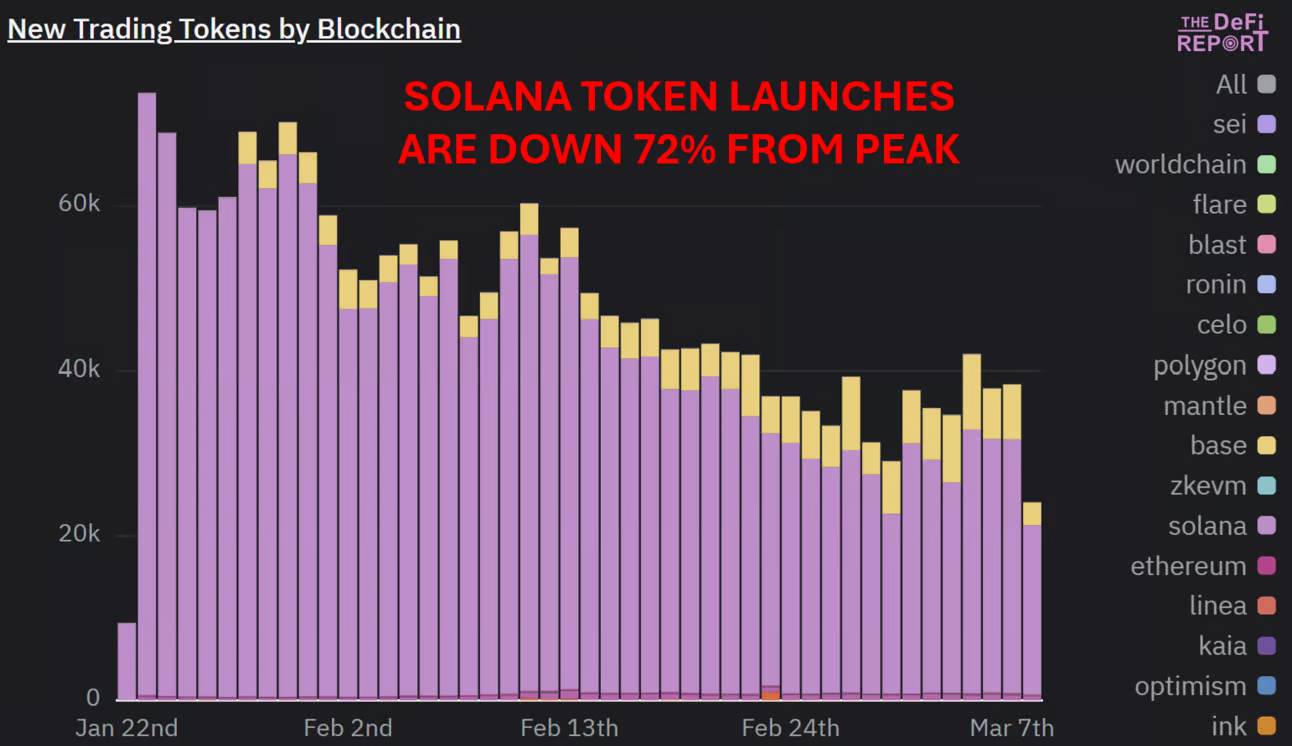

Phát hành token

Số lượng token được phát hành trên Solana đã giảm 72% so với đỉnh. Dù vậy, mỗi ngày chuỗi này vẫn tạo ra hơn 20.000 token.

Nguồn: The DeFi Report, Dune

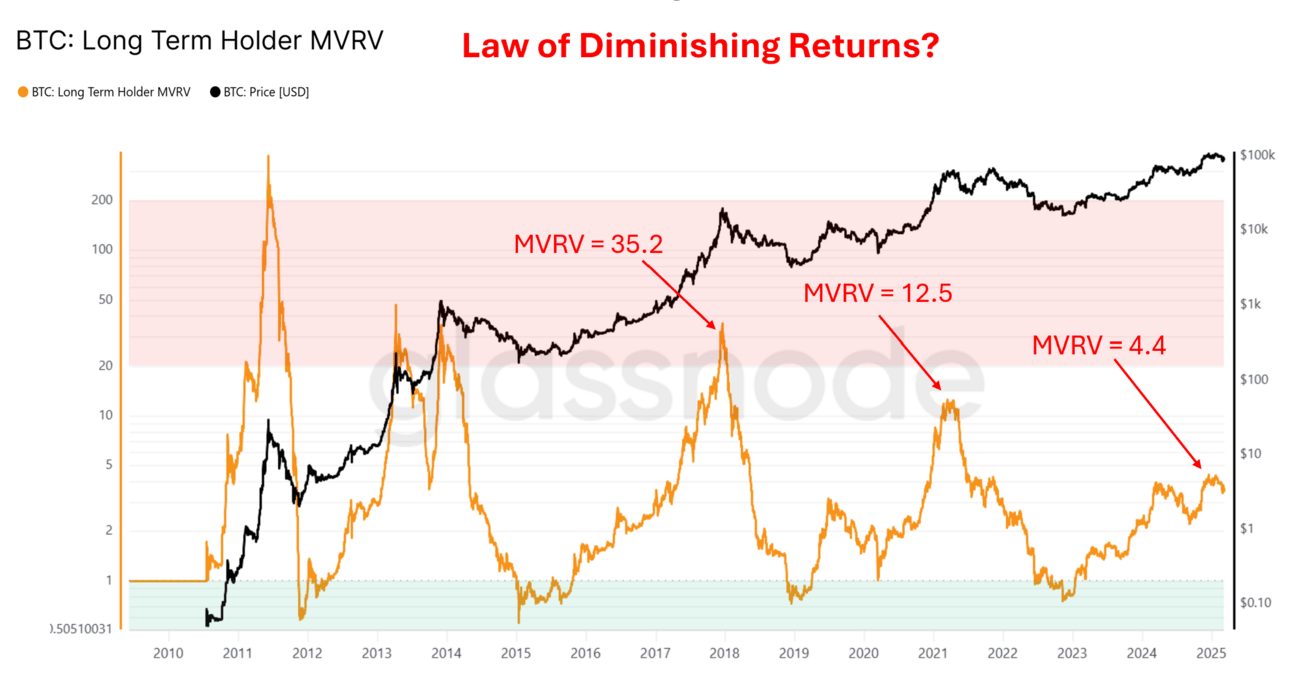

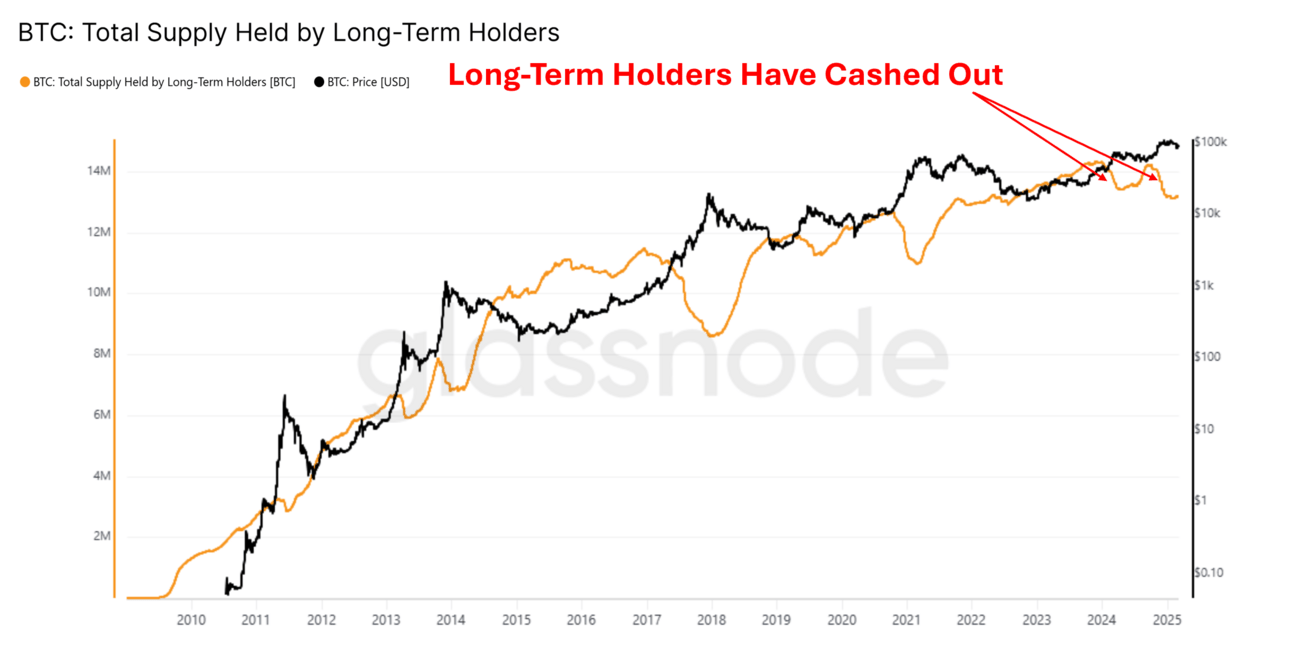

Tỷ lệ MVRV của người nắm giữ dài hạn BTC

Nguồn: Glassnode

MVRV của người nắm giữ dài hạn Bitcoin ("tiền thông minh") đạt đỉnh 4,4 vào tháng 12 năm ngoái. Con số này chỉ bằng 35% so với đỉnh chu kỳ 2021 là 12,5, và đỉnh 2021 lại chỉ bằng 35% so với đỉnh chu kỳ 2017.

Bitcoin tăng khoảng 80 lần từ đáy lên đỉnh trong chu kỳ 2017, tăng khoảng 20 lần trong chu kỳ 2021, và trong chu kỳ hiện tại tăng khoảng 6,6 lần.

Giá thực hiện (giá vốn trung bình của tất cả BTC đang lưu hành) của Bitcoin đạt đỉnh 5.403 USD trong chu kỳ 2017, cao gấp 15,1 lần so với đỉnh chu kỳ 2013; đạt đỉnh 24.530 USD trong chu kỳ 2021, cao gấp 4,5 lần so với đỉnh 2017. Giá thực hiện hiện tại là 43.240 USD, cao gấp 1,7 lần so với đỉnh 2021.

Kết luận

-

Từ mỗi điểm dữ liệu trên, có thể thấy các đỉnh chu kỳ khác nhau đang giảm dần theo dạng đối xứng. Dữ liệu cho thấy rõ ràng quy luật lợi suất giảm dần đang tồn tại.

-

Bitcoin hiện là tài sản trị giá 1,7 nghìn tỷ USD. Dù tin tức có tích cực đến đâu, nhà đầu tư cũng không nên kỳ vọng mức tăng trưởng parabol bền vững như quá khứ — lượng vốn cần để đẩy giá tài sản này bây giờ quá lớn.

-

Khi Bitcoin mất đà, các altcoin còn lại trên thị trường cũng bị ảnh hưởng nặng nề.

-

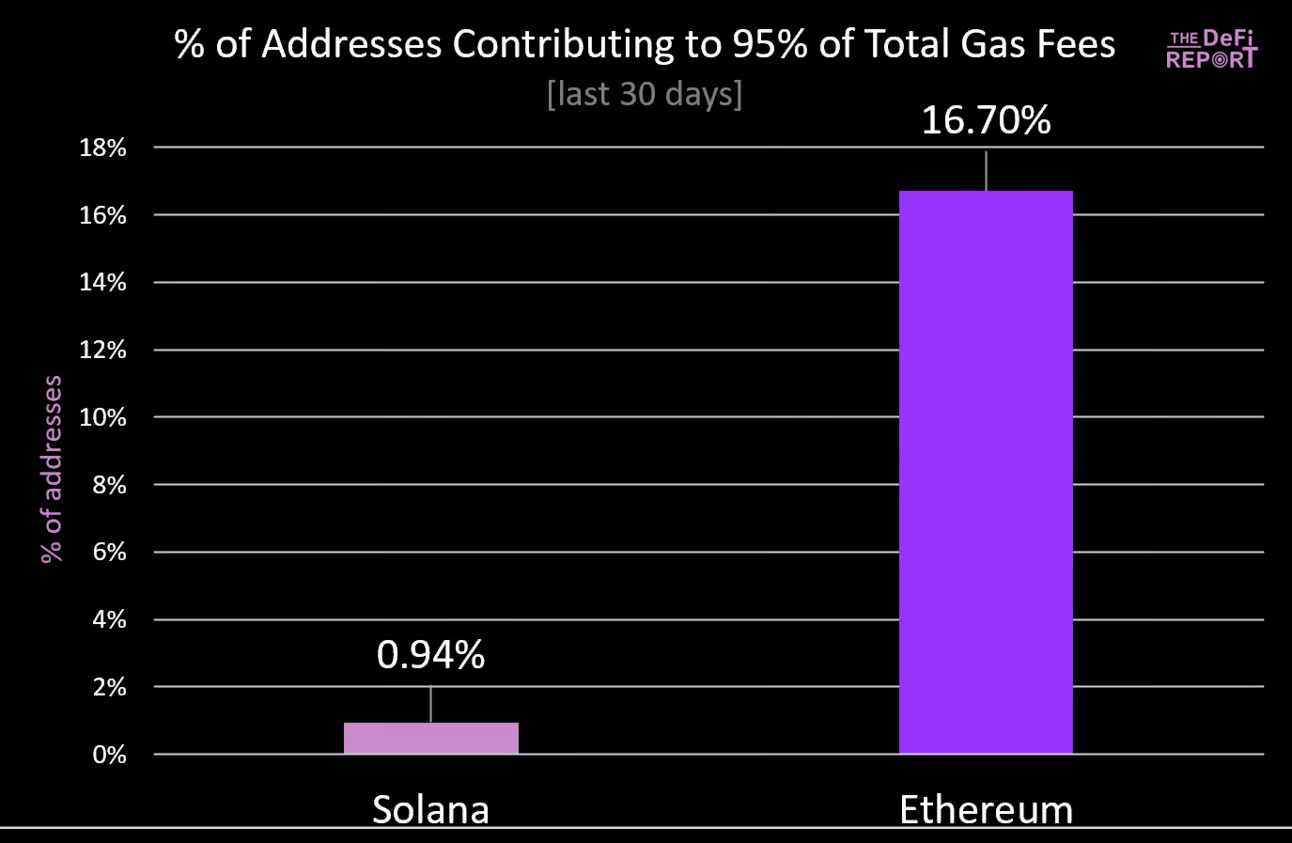

Nhiệt huyết đầu cơ trên Solana đang suy yếu, và khi 61% khối lượng DEX từ đầu năm đến nay liên quan đến memecoin, chúng tôi lo ngại rằng câu chuyện "phục hồi" của Solana được xây dựng trên một "ngôi nhà bằng thẻ bài". Hơn nữa, trong 30 ngày qua, dưới 1% người dùng Solana đã đóng góp hơn 95% phí gas. Điều này đáng lo ngại vì cho thấy một bộ phận nhỏ người dùng ("cá lớn", tức cá voi) đang ăn mòn người dùng khác ("cá nhỏ", tức nhà đầu tư nhỏ lẻ). Do đó, nếu "cá nhỏ" chán nản vì thua lỗ và tạm rút lui (chúng tôi cho rằng họ đang làm vậy), cơ bản của Solana có thể nhanh chóng xấu đi.

Nguồn: The DeFi Report, Dune (phí cơ bản + phí ưu tiên + tiền boa Jito trên Solana)

-

Người nắm giữ dài hạn Bitcoin đã chốt lời hai lần trong năm qua. Giá vốn thực hiện hiện tại của họ khoảng 25.000 USD. Trong khi đó, người nắm giữ ngắn hạn mua ở đỉnh hiện có giá vốn trung bình 92.000 USD và đang thua lỗ. Theo chúng tôi, khi thị trường nhận ra đỉnh Bitcoin đã xuất hiện ở mức 109.000 USD, nhóm nắm giữ ngắn hạn này có thể tiếp tục bán ra ở các đỉnh thấp hơn.

Nguồn: Glassnode

Khi đặt tất cả thông tin này lại với nhau, chúng tôi cho rằng không thể phủ nhận: chu kỳ "điển hình" đã hoàn tất, chứ không phải là "luật" nào đó đang vận hành.

Theo chúng tôi, cách xử lý thông tin tốt nhất là chấp nhận thực tế và gán một xác suất cho khả năng chu kỳ đã chạm đỉnh. Chúng tôi cho rằng xác suất này rõ ràng vượt quá 50%.

Sau khi hoàn tất phân tích cơ bản, chúng tôi sẽ cố gắng tìm ra điểm yếu trong lập luận của mình và kiểm tra độ bền của quan điểm.

Hãy bắt đầu nào.

Quan điểm tăng giá

Tôi vẫn thấy có khá nhiều phản đối đối với quan điểm giảm giá trên thị trường, phe tăng giá sẽ không dễ dàng buông vũ khí.

Điều này dẫn đến một câu hỏi: Liệu quan điểm tăng giá có càng củng cố thêm việc chúng ta đã bước vào "giai đoạn hủy hoại sự giàu có"? Hay chúng tôi đang quá bi quan, bỏ qua khả năng một đợt tăng giá khác?

Trong phần này, chúng tôi sẽ tổng hợp một số quan điểm tăng giá đang được đưa ra.

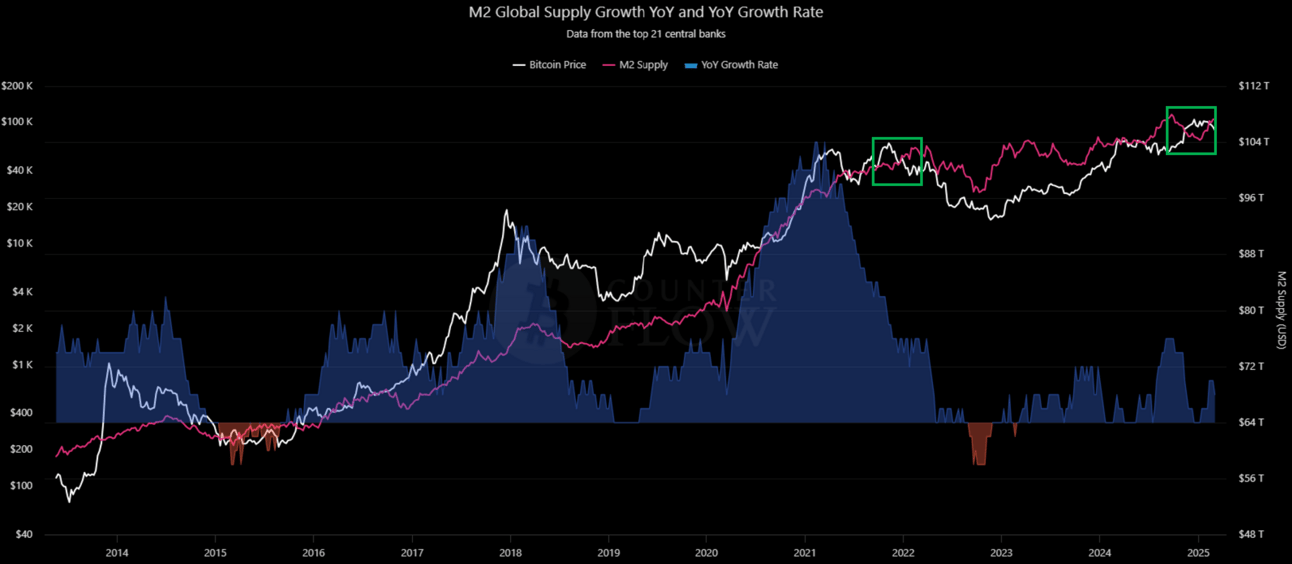

M2 toàn cầu/dòng tiền

Nguồn: Bitcoin Counter Flow

Hộp màu xanh bên phải cho thấy: Khi M2 toàn cầu bắt đầu tăng, BTC lại giảm. Một số người chỉ ra điều này và nhắc đến mối tương quan giữa BTC và M2, cũng như việc BTC thường phản ứng chậm 2-3 tháng với thay đổi M2.

Hộp màu xanh bên trái lại cho thấy: Tình huống tương tự cũng xảy ra khi kết thúc chu kỳ trước — M2 tăng trong khi BTC giảm. Thực tế, M2 chỉ đạt đỉnh vào đầu tháng 4/2022 — muộn hơn 5 tháng so với đỉnh BTC.

Từ giữa tháng 1, M2 toàn cầu đã tăng 1,87%, chủ yếu do các ngân hàng trung ương chuyển từ thắt chặt sang nới lỏng.

Điều này thuận lợi cho điều kiện thanh khoản.

Tuy nhiên, chúng ta cũng cần xem xét một số vấn đề:

-

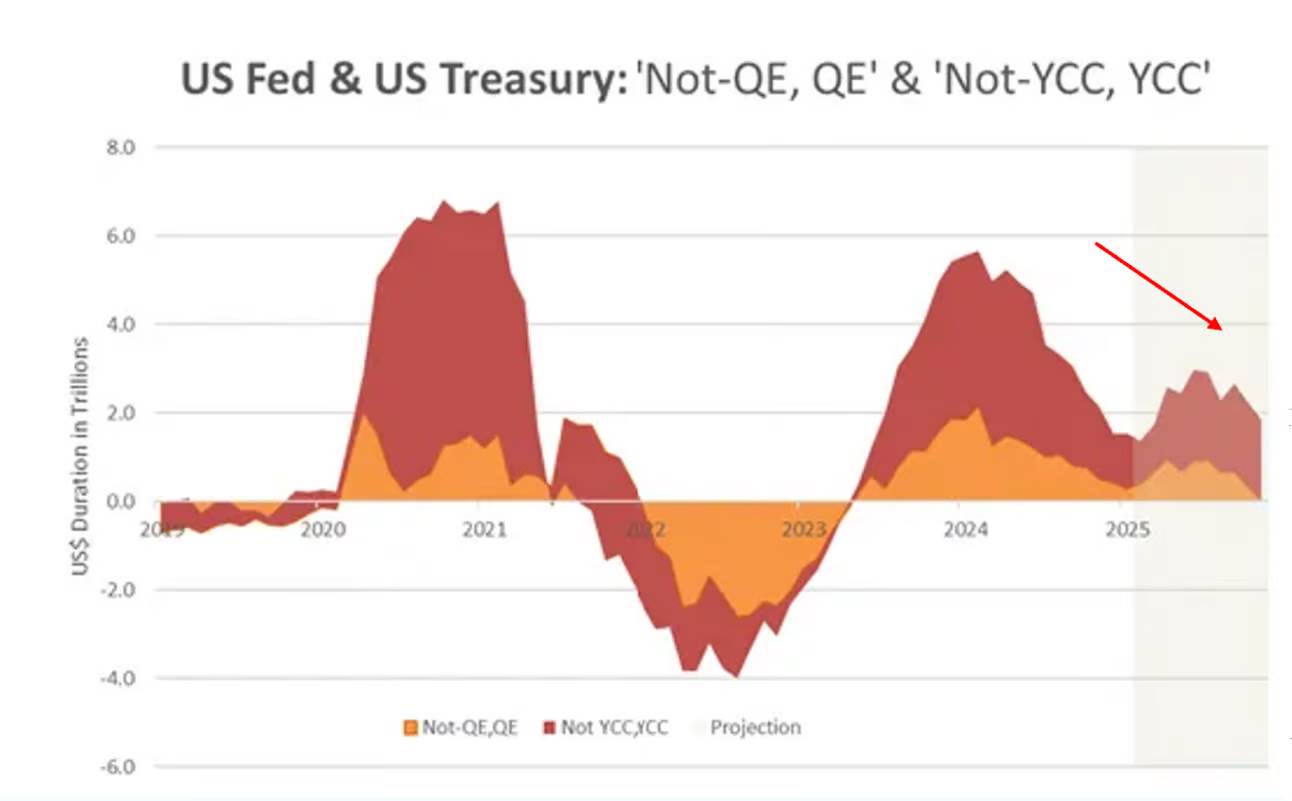

Yếu tố nào thúc đẩy sự tăng trưởng của M2? Theo chúng tôi, chủ yếu đến từ việc đồng đô la suy yếu (giảm 4% kể từ 28/2!), điều này có nghĩa là ngoại tệ tính theo USD tăng lên, từ đó đẩy M2 toàn cầu tăng. Ngoài ra, cơ chế repo đảo ngược (reverse repo facility) gần đây đã bị rút sạch, và Trung Quốc cũng đang nới lỏng để kích thích kinh tế.

-

Xu hướng này có kéo dài không? Chúng tôi cho rằng đồng đô la sẽ tiếp tục giảm khi nhà đầu tư chuyển vốn ra nước ngoài, nhưng tốc độ giảm trong vài tuần tới có thể không nhanh như gần đây. Chúng tôi dự đoán Trung Quốc sẽ tiếp tục nới lỏng trong bối cảnh USD yếu. Tuy nhiên, Fed có thể chưa nới lỏng trong ngắn hạn vì họ khẳng định dự trữ vẫn "dồi dào". Hơn nữa, chúng tôi tin Fed vẫn lo ngại về lạm phát.

-

So với năm ngoái, điều kiện thanh khoản hiện tại như thế nào? Theo chúng tôi, so với năm ngoái, điều kiện thanh khoản hiện tại nên được coi là yếu tố cản trở. Hãy nhớ rằng, yếu tố then chốt là tốc độ thay đổi, chứ không chỉ là tăng trưởng danh nghĩa. Chúng tôi mạnh mẽ cho rằng, Fed và Bộ Tài chính Mỹ đã thúc đẩy thị trường vào năm ngoái thông qua "thanh khoản bóng tối" (shadow liquidity) — tức là "nới lỏng định lượng mà không phải nới lỏng định lượng" (not-QE, QE) và "kiểm soát đường cong lợi suất mà không phải kiểm soát" (not Yield Curve Control, Yield Curve Control) — nhằm hỗ trợ Biden/Harris tái đắc cử. Theo Michael Howell của Cross Border Capital, việc hủy bỏ các chính sách này đã ảnh hưởng rõ rệt đến tốc độ thay đổi.

Nguồn: Cross Border Capital

Ước tính, các "kích thích bí mật" trên đã bổ sung 5,7 nghìn tỷ USD cho thị trường Mỹ vào đầu năm 24. Điều này được thực hiện bằng cách rút sạch reverse repo + phát hành trước trái phiếu mới trong giấy tờ.

Cuối cùng, chúng tôi cho rằng nhà đầu tư nên chú ý đến phát biểu của Bộ trưởng Tài chính Bessent trên CNBC tuần trước: “Thị trường và nền kinh tế đã bị nghiện. Chúng ta đã phụ thuộc vào chi tiêu chính phủ này. Sẽ cần một giai đoạn cai nghiện. Sẽ cần một giai đoạn cai nghiện.”

Chu kỳ kinh doanh/ISM

Chúng tôi từng chỉ ra dữ liệu ISM cho thấy dấu hiệu bắt đầu một chu kỳ kinh doanh mới. Chúng tôi cũng ghi nhận dữ liệu mạnh về chi tiêu đầu tư (Capex) và niềm tin doanh nghiệp nhỏ. Chúng tôi cho rằng dữ liệu này là thật, nhưng cũng cho thấy rõ ràng sự tăng trưởng đang chậm lại. Dữ liệu tháng trước có thể bị bóp méo do một số nhà sản xuất "mua sớm" trước các mức thuế quan dự kiến. Kể từ đó, chúng tôi thấy dấu hiệu suy yếu trong dịch vụ và đơn hàng mới, chỉ số PMI sản xuất tháng 2 là 50,3, thấp hơn mức 50,9 của tháng 1.

Dự trữ chiến lược Bitcoin

Cho đến thứ Sáu tuần trước, chúng tôi vẫn thấy cộng đồng crypto kỳ vọng vào các cuộc thảo luận về dự trữ chiến lược crypto/Bitcoin — dù thị trường đã nhiều lần phớt lờ các tin tức này trong 6 tuần qua.

Tôi nghĩ giờ chúng ta có thể thống nhất rằng, đây là một sự kiện "mua tin đồn, bán sự thật (Sell the news)".

Liệu "tư duy chu kỳ" có sai lầm?

Chúng ta cũng nên thừa nhận rằng "chu kỳ" hiện tại khác biệt so với các chu kỳ trước. Ví dụ:

-

Lần đầu tiên BTC lập đỉnh cao mới trước khi giảm bội.

-

Chu kỳ này ngắn hơn, chỉ có hai năm tăng giá.

-

"Mùa altcoin" diễn ra rất khác biệt, kể từ đầu 2023, tỷ trọng Bitcoin liên tục tăng theo từng bậc thang.

-

Bitcoin hiện đã được tích hợp hoàn toàn vào hệ thống tài chính và nhận được sự ủng hộ từ chính phủ Mỹ.

Nếu "tư duy chu kỳ" có vấn đề, thì có thể chúng ta chưa chạm đỉnh. Thay vào đó, chúng ta có thể chỉ đang trong giai đoạn tạm dừng/chỉnh sửa/tích lũy trước đợt tăng tiếp theo, chứ không phải bước vào một năm bear market với mức giảm 75–80% như trước đây.

Theo chúng tôi, chu kỳ đang tiến hóa. Tuy nhiên, chúng tôi vẫn dự đoán bear market có thể kéo dài 9–12 tháng để diễn ra đầy đủ.

Tổng kết

Tóm tắt quan điểm của chúng tôi:

-

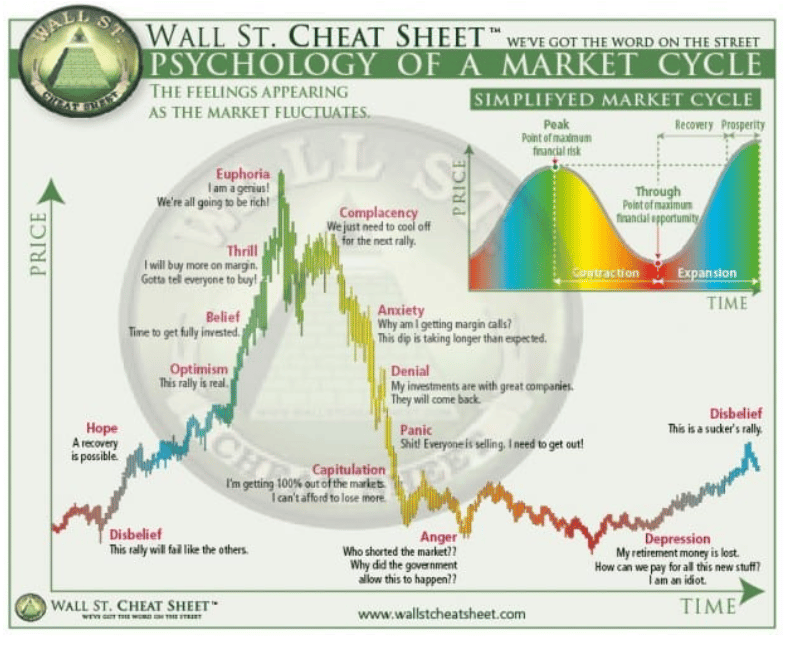

Chúng tôi cho rằng hiện tại chúng ta đang ở giai đoạn "tự mãn" trong chu kỳ như hình trên.

-

Tất cả các yếu tố tăng giá từng nhận diện được vài năm trước nay đã được phản ánh hết.

-

Kinh tế có thể đang đi vào suy thoái. Chúng tôi cho rằng tuyên bố của chính quyền Trump rất rõ ràng. Họ thực sự đang nói với chúng ta rằng nền kinh tế cần một "giai đoạn cai nghiện". Chúng ta nên tin vào lời họ nói. Điều này rất giống với tình huống Powell nói "nỗi đau sắp đến" trước khi tăng lãi suất vào đầu 2022. Quan điểm hiện tại của chúng tôi là: tiền mã hóa là chim vàng trong hầm mỏ. Thị trường tài chính truyền thống sẽ từ từ giảm/giao động theo sau.

-

Do tâm lý thị trường cực kỳ bi quan, chúng tôi có thể thấy thị trường bật tăng ngắn hạn lên vùng thấp 90.000 USD cho BTC. Tuy nhiên, chúng tôi cho rằng đợt phục hồi này sẽ bị bán tháo mạnh kìm hãm — có thể dập tắt mọi hy vọng khôi phục cấu trúc bull run.

-

Luôn như vậy, chúng tôi mở lòng với khả năng mình sai. Phân tích của chúng tôi dựa trên thông tin hiện có. Khi có thông tin mới, chúng tôi sẽ cập nhật quan điểm.

Điều gì sẽ khiến chúng tôi quay lại tăng giá? Chúng tôi sẽ theo dõi các điểm sau:

-

Việc đảo ngược thắt chặt tài khóa/nỗ lực của DOGE (Bộ Hiệu quả Chính phủ).

-

Việc Fed cắt giảm lãi suất mạnh hoặc nới lỏng định lượng (QE).

-

Dòng thanh khoản toàn cầu mạnh mẽ do Fed (không chỉ Trung Quốc) dẫn dắt.

-

Điều chỉnh lớn hoặc bán tháo tuyệt vọng từ S&P 500/Nasdaq.

Một điều khiến chúng tôi lo ngại là quan điểm bear market đang trở thành đồng thuận. Điều này khiến chúng tôi dè chừng. Nhưng hiện tại, chúng tôi vẫn phải kiên định với các yếu tố khác — vì mọi dấu hiệu cho thấy đỉnh chu kỳ đã hình thành và bear market đang đến gần.

Tất nhiên, về dài hạn, có rất nhiều lý do để tăng giá.

Token hóa đã thực sự bước vào thời kỳ "bước ngoặt". Giờ đây, đã đến lúc xây dựng lại hệ thống tài chính trên blockchain công cộng.

Chưa kể, chúng tôi thích thị trường giảm giá. Khi thủy triều rút, những nhiễu loạn từ chu kỳ trước dễ bị loại bỏ hơn, để lại những tín hiệu thực — giúp chúng tôi chuẩn bị cho bull run tiếp theo.

Đây là thời điểm chúng tôi hoàn thành những công việc tốt nhất, và cũng là lúc tạo ra giá trị lớn nhất cho độc giả.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News