Giải thích chi tiết bảy stablecoin sinh lời hàng đầu: Rủi ro, lợi nhuận và xu hướng thị trường

Tuyển chọn TechFlowTuyển chọn TechFlow

Giải thích chi tiết bảy stablecoin sinh lời hàng đầu: Rủi ro, lợi nhuận và xu hướng thị trường

Mỗi giao thức stablecoin như Ethena, Resolv, Sky, Frax, Usual, Ondo và Level đều áp dụng cơ chế riêng biệt để tạo ra lợi nhuận.

Tác giả: Nemi

Biên dịch: Luffy, Foresight News

Ethena đã phổ biến khái niệm stablecoin sinh lời thông qua sUSDe, thu hút sự quan tâm rộng rãi nhưng cũng vấp phải chỉ trích do rủi ro đối tác hoặc rủi ro lãi suất tài trợ âm. Dù có những lo ngại này, vốn hóa thị trường của USDe hiện đã đạt 5,8 tỷ USD, cho thấy mức độ phù hợp sản phẩm-thị trường vững chắc và tiềm năng mở rộng quy mô trong hệ sinh thái tiền mã hóa.

Thành công của sUSDe cũng mở đường cho sự trỗi dậy của các loại stablecoin sinh lời mới, áp dụng cách tiếp cận khác nhau để tạo ra lợi nhuận, mỗi loại mang đặc điểm rủi ro-lợi nhuận riêng biệt. Sự đa dạng này tạo cơ hội phân bổ vốn, cả về quản lý rủi ro lẫn tối ưu hóa lợi nhuận theo điều kiện thị trường.

Các giao thức stablecoin Resolv, Sky, Frax, Usual, Ondo và Level đều sử dụng cơ chế độc đáo để tạo lợi nhuận. Trong bài viết này, chúng tôi sẽ tìm hiểu cách vận hành, rủi ro liên quan và lợi nhuận tiềm năng của từng loại.

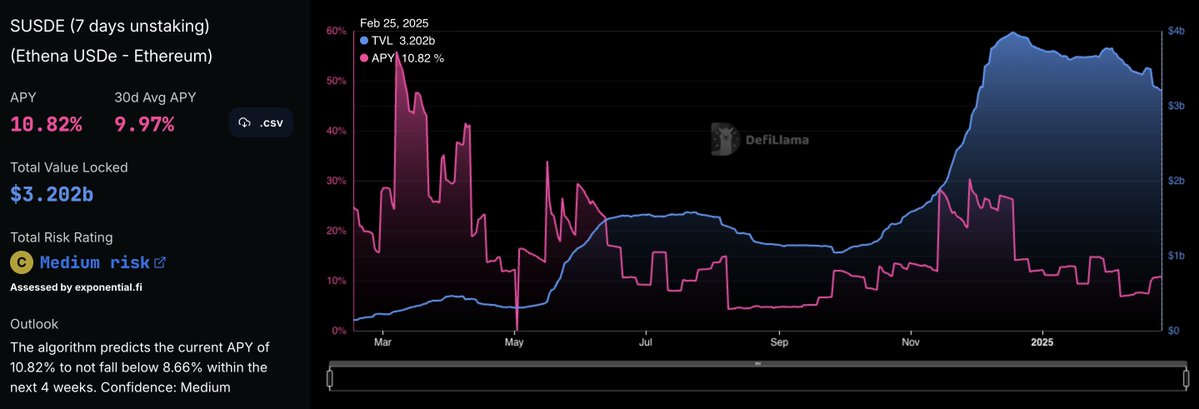

sUSDe của Ethena

Lợi suất hàng năm lịch sử của sUSDe

sUSDe là phiên bản sinh lời của USDe, cung cấp dải lợi suất rộng kể từ khi ra mắt, với lợi suất hàng năm thấp nhất là 4,3% và cao nhất lên tới 55,8%.

USDe duy trì neo giá với đô la Mỹ thông qua phòng ngừa delta trung tính tự động, đảm bảo biến động giá tài sản thế chấp được bù đắp bởi thay đổi tương ứng trong vị thế phái sinh. Vì các tài sản này có thể được phòng ngừa hoàn toàn bằng vị thế bán khống cùng quy mô, USDe hoạt động với tỷ lệ thế chấp 1:1, không cần thế chấp quá mức.

sUSDe là phiên bản tích lũy lợi nhuận của USDe, người dùng cần stake USDe để kiếm lợi nhuận. Lợi nhuận của Ethena chủ yếu đến từ vị thế bán khống perpetual futures, nơi nhận lãi suất tài trợ trên sàn giao dịch. Ngoài ra, lợi nhuận staking từ stETH cũng đóng góp thêm nguồn lợi nhuận cho sUSDe.

Năm 2024, lãi suất tài trợ trung bình của Bitcoin là 11%, Ethereum là 12,6%, giúp sUSDe đạt lợi suất trung bình hàng năm khoảng 18%.

Phân bổ tài sản thế chấp của USDe

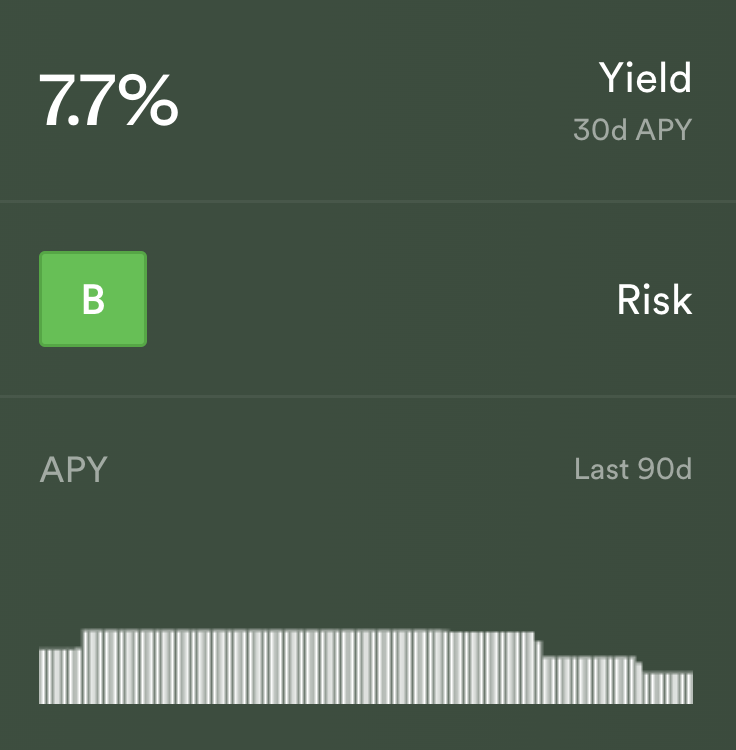

Tính đến nay, sUSDe cung cấp lợi suất 10,82%, xếp hạng rủi ro của Ethena trên exponential.fi ở mức 「C」:

-

Rủi ro thế chấp thấp, chủ yếu do liên quan đến các phái sinh thế chấp thanh khoản (LSDs).

-

Phụ thuộc đáng kể vào tính toán ngoài chuỗi, làm tăng thêm độ phức tạp.

-

Phụ thuộc vào các validator Proof-of-Stake, tồn tại rủi ro bị phạt (slashing), có thể dẫn đến mất một phần tài sản staking.

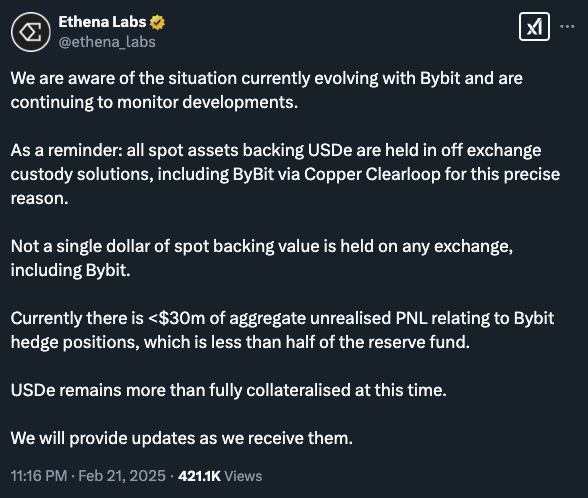

Đáng chú ý, sau sự cố hack Bybit, Ethena đã phản hồi minh bạch, đảm bảo USDe duy trì trạng thái thế chấp quá mức, tài sản thế chấp được lưu trữ an toàn trong giải pháp custodian nằm ngoài sàn giao dịch.

Để đảm bảo minh bạch, Ethena thực hiện snapshot custodian hàng tháng, rõ ràng thể hiện tình hình tài sản thế chấp của USDe. Báo cáo snapshot截至 ngày 30 tháng 1 năm 2025 cho thấy:

-

Khối lượng cung USDe: 5,739 tỷ USD

-

Tài sản được giữ bởi Copper: 2,573 tỷ USD

-

Tài sản được giữ bởi Ceffu: 3,045 tỷ USD

-

Tài sản được giữ bởi Cobo: 5,08 triệu USD

-

Tài sản trong ví Coinbase Web3: 100 triệu USD

-

Tài sản đang trong quá trình mint/redeem: 30 triệu USD

-

Tổng tài sản thế chấp: 5,753 tỷ USD

-

Quỹ dự trữ: 60,41 triệu USD

-

Tỷ lệ tổng tài sản thế chấp (bao gồm quỹ dự trữ) so với USDe: 101,30%

Điều này càng củng cố thêm trạng thái thế chấp quá mức của USDe và cam kết minh bạch của Ethena.

sUSDS của Sky

Lợi suất của sUSDS

Giao thức Sky (trước đây là MakerDAO) cung cấp lợi suất 6,5% thông qua mô-đun Lãi suất Tiết kiệm Sky (SSR). Người dùng có thể stake USDS để nhận sUSDS, giá trị sUSDS sẽ tự động tích lũy theo thời gian.

Thế chấp và Bảo mật

USDS được hỗ trợ bởi tổ hợp tài sản mã hóa (ETH, wstETH, WBTC) và tài sản thực tế (RWAs) như trái phiếu chính phủ Mỹ, với tỷ lệ thế chấp đạt 229,6%, mức độ an toàn cao.

Nguồn lợi nhuận

Lợi nhuận của sUSDS đến từ nhiều nguồn:

-

Phí ổn định từ vay: Người vay USDS trả phí ổn định, số phí này được tái phân phối cho người nắm giữ sUSDS.

-

Phí thanh lý: Phí phát sinh từ việc thanh lý khoản vay USDS thiếu thế chấp cũng được phân bổ một phần cho người nắm giữ sUSDS.

-

Đầu tư vào tài sản thực tế: Giao thức thu nhập thông qua đầu tư trái phiếu chính phủ và trái phiếu lợi suất cao, gia tăng Lãi suất Tiết kiệm Sky.

Tình trạng rủi ro

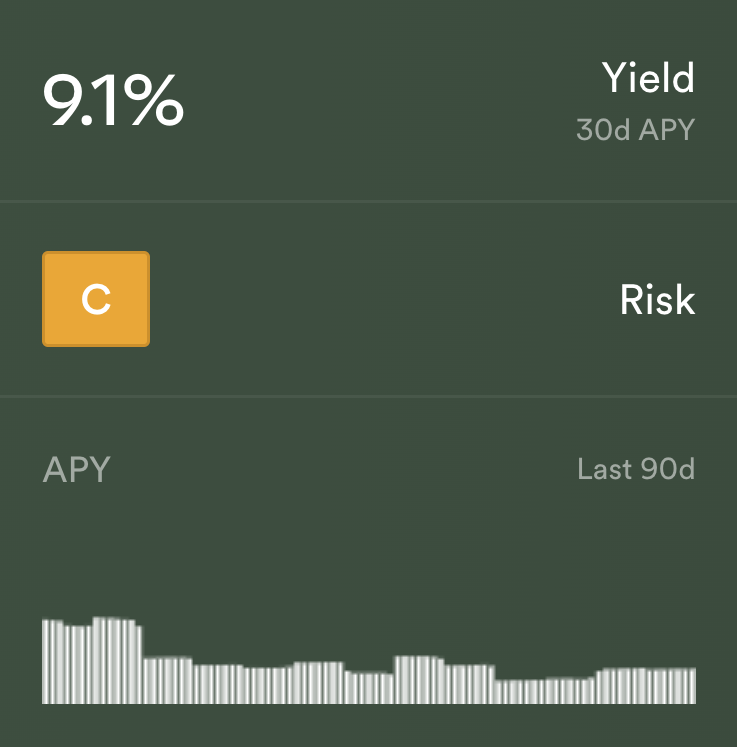

Sky được xếp hạng rủi ro 「B」 trên exponential.fi, phần lớn rủi ro liên quan đến lỗ hổng hệ thống trong blockchain cơ sở, giao thức hoặc tài sản.

Thông qua việc nắm giữ sUSDS, người dùng tiếp cận cơ chế lợi nhuận đa dạng, tích lũy giá trị ổn định theo thời gian.

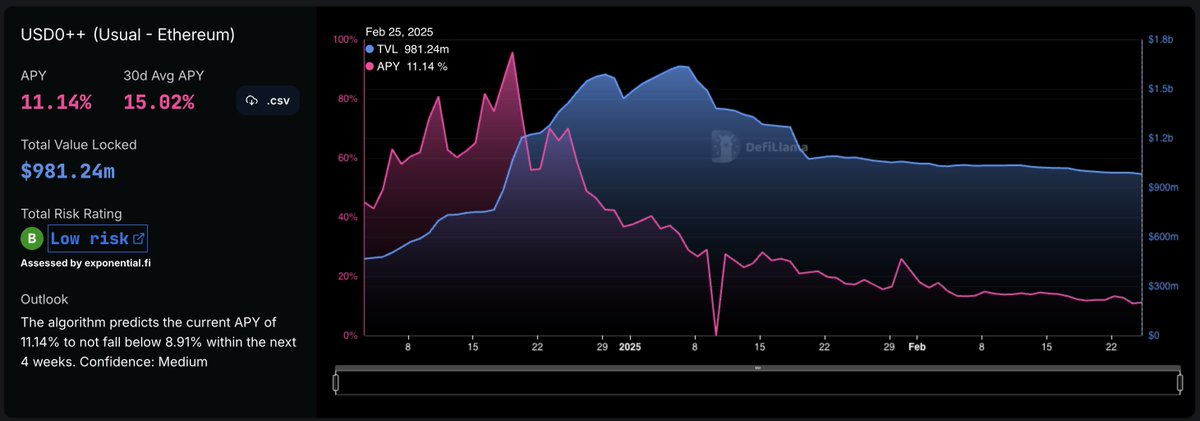

USD0++ của Usual

Lợi suất hàng năm lịch sử của USD0++

Usual đã thu hút sự chú ý đáng kể trên thị trường vào tháng 12 năm ngoái, nhưng sau đó mất niềm tin người dùng khi đột ngột thay đổi tỷ lệ rút USD0++ từ 1:1 thành 0,87:1.

Cách thức hoạt động của USD0 và USD0++

-

USD0: Token gửi tiền thanh khoản (LDT) đầu tiên do Usual ra mắt, được hỗ trợ 1:1 bởi tài sản thực tế đáo hạn siêu ngắn.

-

USD0++: Phiên bản stake của USD0, khóa trong 4 năm, hoạt động như token thế chấp thanh khoản (LST). Nó phân phối lợi nhuận thông qua việc trả coupon hàng ngày bằng token USUAL. Lợi suất thay đổi theo giá thị trường của USUAL, nhưng USD0++ đảm bảo lợi suất tối thiểu tương đương lãi suất phi rủi ro.

Xét về lợi nhuận và rủi ro

-

Tại thời điểm viết bài, USD0++ cung cấp lợi suất 11,14%, đạt đỉnh lợi suất hàng năm 95,7% vào ngày 19 tháng 12 năm 2024.

-

Tuy nhiên, cấu trúc khóa và cơ chế thoát kép gây ra rủi ro về thanh khoản và ổn định giá.

-

Do đó, exponential.fi xếp hạng giao thức Usual ở mức 「B」, nhấn mạnh những lo ngại tiềm tàng về khả năng tiếp cận và ổn định giá.

Mặc dù USD0++ mang lại lợi nhuận cạnh tranh, cấu trúc phức tạp và thay đổi gần đây về tỷ lệ rút đã dấy lên lo ngại về rủi ro thanh khoản và ổn định giao thức.

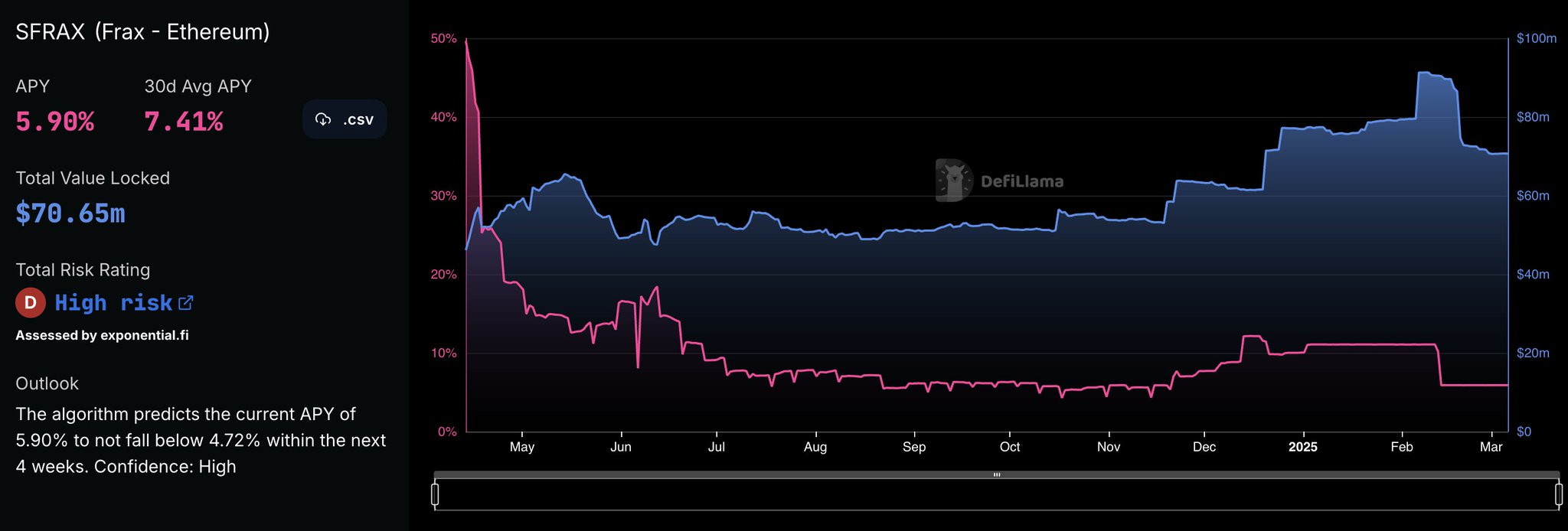

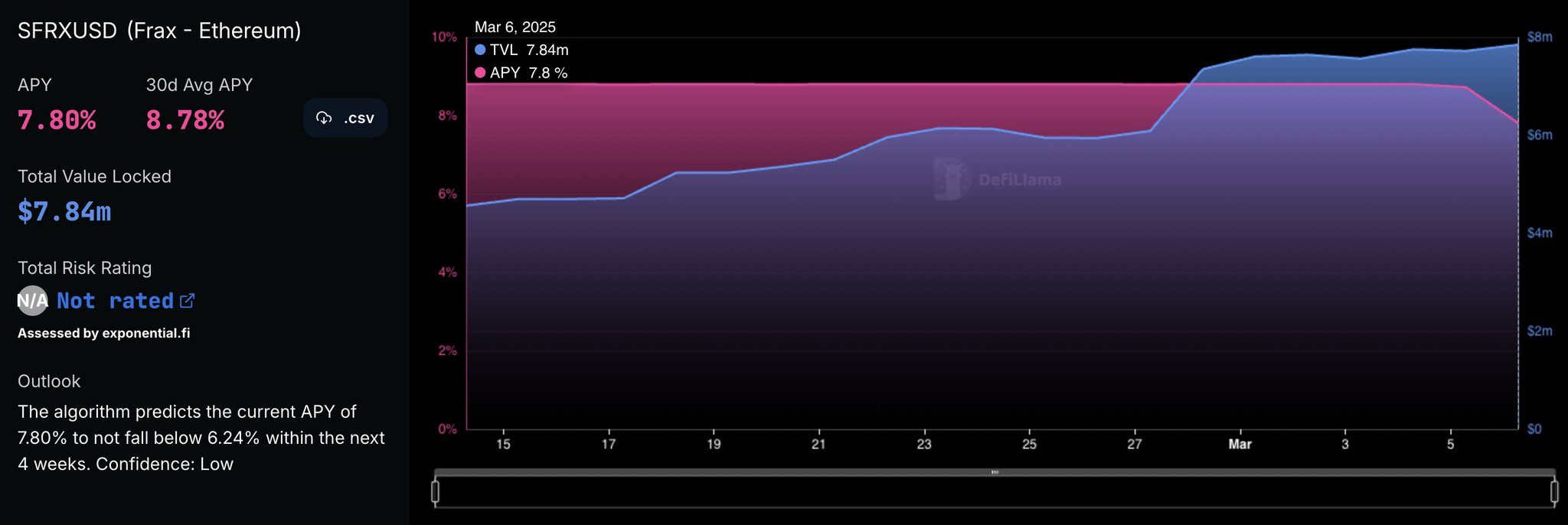

sfrxUSD của Frax Finance

Lợi suất lịch sử của sfrxUSD (trước đây là sFRAX)

Frax Finance là một giao thức tài chính phi tập trung (DeFi), tiên phong mô hình stablecoin thuật toán một phần, nhằm xây dựng hệ sinh thái stablecoin có thể mở rộng và phi tập trung.

Các thành phần chính của Frax

-

Stablecoin frxUSD: Ban đầu là mô hình hỗn hợp, frxUSD được hỗ trợ một phần bởi tài sản thế chấp (ví dụ USDC), một phần bằng cơ chế thuật toán. Theo thời gian, nó chuyển sang mô hình hoàn toàn được thế chấp, dựa vào tài sản trên chuỗi để duy trì ổn định.

-

Frax Shares (FXS): Token quản trị và tích lũy giá trị trong hệ sinh thái Frax.

-

Cơ chế ổn định giá: frxUSD duy trì neo giá 1 USD thông qua dự trữ thế chấp, kiểm soát thuật toán và các dòng doanh thu đa dạng.

Cách tạo lợi nhuận

sfrxUSD (frxUSD đã stake) tạo lợi nhuận bằng cách tận dụng các nguồn lợi nhuận nội tại của Frax Finance, chủ yếu là Frax Bonds (FXBs) và Frax Lending AMO. Giao thức stake frxUSD vào FXBs, nơi cung cấp lợi nhuận cố định, đồng thời triển khai vốn vào các thị trường cho vay như Fraxlend, Aave và Compound để kiếm lãi.

Bên cạnh đó, quản lý tài chính của Frax tối ưu hóa chiến lược dự trữ và lợi nhuận của stablecoin, đảm bảo lợi nhuận bền vững. sfrxUSD là tài sản cung ứng đàn hồi, giá trị tăng dần theo thời gian so với frxUSD, cho phép người nắm giữ kiếm lợi nhuận thụ động, đồng thời duy trì khả năng tổ hợp trong tích hợp DeFi.

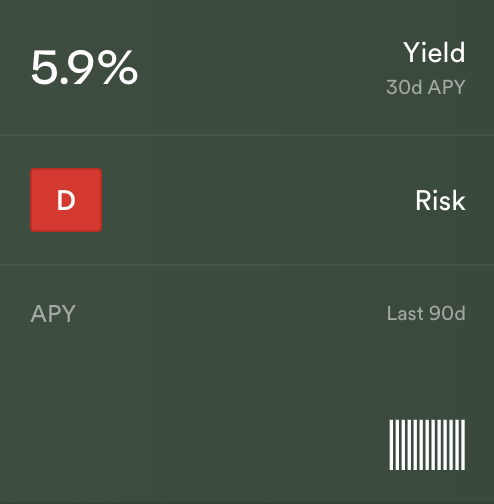

Bảo mật và Ổn định

Dù được xếp hạng 「D」 trên exponential.fi, giao thức áp dụng các biện pháp kiểm soát rủi ro mạnh mẽ để giảm thiểu mối đe dọa như thao túng giá oracle hay vòng phản hồi tiêu cực.

Frax tích cực quản lý bộ tối ưu hóa lợi nhuận và thực hiện các hoạt động thị trường công khai để điều chỉnh cung frxUSD, đảm bảo neo giá 1 USD ngay cả trong giai đoạn thị trường biến động. Hiện tại, sfrxUSD cung cấp lợi suất 8,80%.

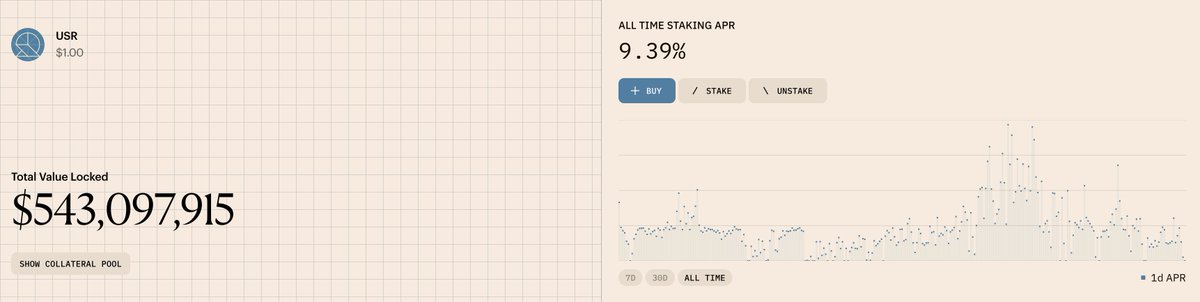

USR của Resolv

Resolv cũng sử dụng chiến lược delta trung tính để tạo lợi nhuận

USR là một stablecoin nhằm mục đích độc lập với rủi ro tài sản thực tế, tận dụng thị trường tiền tệ gốc mã hóa để tạo lợi nhuận. Khác với stablecoin truyền thống, USR được hỗ trợ bởi ETH và các phái sinh của nó, sử dụng chiến lược delta trung tính để chống lại biến động thị trường mã hóa.

Tuy nhiên, trước rủi ro vốn có của chiến lược delta trung tính, Resolv giới thiệu một lớp bảo vệ token hóa có thể mở rộng — nhóm thanh khoản Resolv, vừa hấp thụ rủi ro vừa cung cấp cơ hội yield farming đòn bẩy.

Các đặc điểm chính của USR và Resolv:

-

Ổn định được hỗ trợ bởi ETH: Được thế chấp hoàn toàn bằng ETH và các token thế chấp thanh khoản (LSTs), phòng ngừa biến động giá thông qua vị thế bán khống perpetual futures.

-

Mint và Redeem: Người dùng có thể mint hoặc redeem USR theo tỷ lệ 1:1 bằng tài sản thế chấp thanh khoản, đảm bảo truy cập liền mạch và ổn định.

-

Nhóm thanh khoản Resolv: Là nhóm bảo hiểm thế chấp quá mức, tăng cường ổn định dài hạn và bảo vệ rủi ro.

-

Stake và Lợi nhuận: Mặc dù bản thân USR không tích lũy lợi nhuận, người dùng có thể stake USR để kiếm lợi nhuận thông qua stUSR, hiện lợi suất hàng năm cho kỳ hạn 7 ngày là 5,74%.

Bằng cách tích hợp mô hình mạnh mẽ và nhóm bảo hiểm chuyên dụng, Resolv đảm bảo tính an toàn, linh hoạt và khả năng phục hồi trong thị trường biến động, khiến USR trở thành phương tiện trao đổi ổn định, đáng tin cậy và hiệu quả trong tài chính phi tập trung.

USDY của Ondo

Lợi suất của USDY là 4,35%

USDY của Ondo Finance là một giấy tờ có đảm bảo được mã hóa, được hỗ trợ bởi trái phiếu kho bạc Mỹ ngắn hạn và tiền gửi ngân hàng. Nó nhằm kết hợp tính dễ tiếp cận của stablecoin với tài sản chất lượng cao sinh lời, cung cấp cách thức tuân thủ cho nhà đầu tư ngoài Mỹ để tiếp cận lợi nhuận định giá bằng đô la Mỹ.

Thế chấp và Bảo mật

USDY được hỗ trợ bởi:

-

Trái phiếu kho bạc Mỹ ngắn hạn: Chứng khoán chính phủ thanh khoản cao, rủi ro thấp.

-

Tiền gửi ngân hàng không kỳ hạn: Tăng thanh khoản để đảm bảo rút tiền kịp thời.

-

Cấu trúc tách biệt phá sản: USDY do Ondo USDY LLC phát hành, một thực thể pháp lý độc lập với Ondo Finance, đảm bảo rằng người nắm giữ token là chủ nợ duy nhất trong trường hợp xảy ra vấn đề tài chính.

Cách tạo lợi nhuận

USDY tạo lợi nhuận thông qua trái phiếu kho bạc Mỹ ngắn hạn, cung cấp lợi tức trên 4%. Lợi nhuận được tích lũy tự động, không cần yêu cầu thủ công. USDY có hai dạng: dạng tích lũy (USDY), giá mỗi token tăng dần theo lợi nhuận tích lũy; dạng cung ứng đàn hồi (rUSDY), duy trì neo giá 1,00 USD nhưng phân phối lợi nhuận bằng cách tăng số dư token của người nắm giữ. Ví dụ, nếu giá USDY tăng từ 1,00 USD lên 1,01 USD, người nắm giữ rUSDY sẽ nhận thêm token thay vì giá thay đổi.

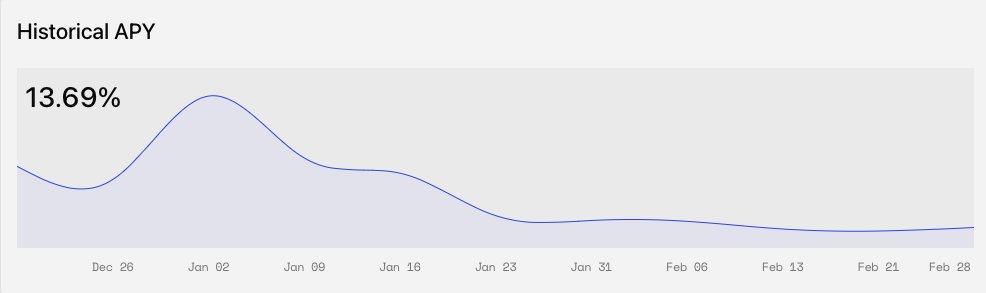

slvlUSD của Level

Lưu ý biên dịch: Tác giả bài viết làm việc tại Level.

Lợi suất hàng năm lịch sử của slvlUSD

Level là một giao thức stablecoin phi tập trung được hỗ trợ bởi Dragonfly và Polychain. Stablecoin lvlUSD do Level phát hành cho phép người dùng kiếm lợi nhuận từ nhiều nguồn gốc mã hóa như giao thức cho vay và re-staking.

lvlUSD là stablecoin được hỗ trợ bởi USDC và USDT, các tài sản này được gửi vào Aave để tạo lợi nhuận cơ bản. Sau đó, các token chứng nhận aUSDT và aUSDC được re-stake trên Symbiotic, vừa duy trì nhóm kinh tế an toàn ổn định vừa bảo vệ mạng lưới phi tập trung. Level hướng tới việc chồng thêm lợi nhuận re-staking lên lợi nhuận cơ bản, đồng thời hoàn trả điểm tích lũy Symbiotic từ việc stake về cho người dùng.

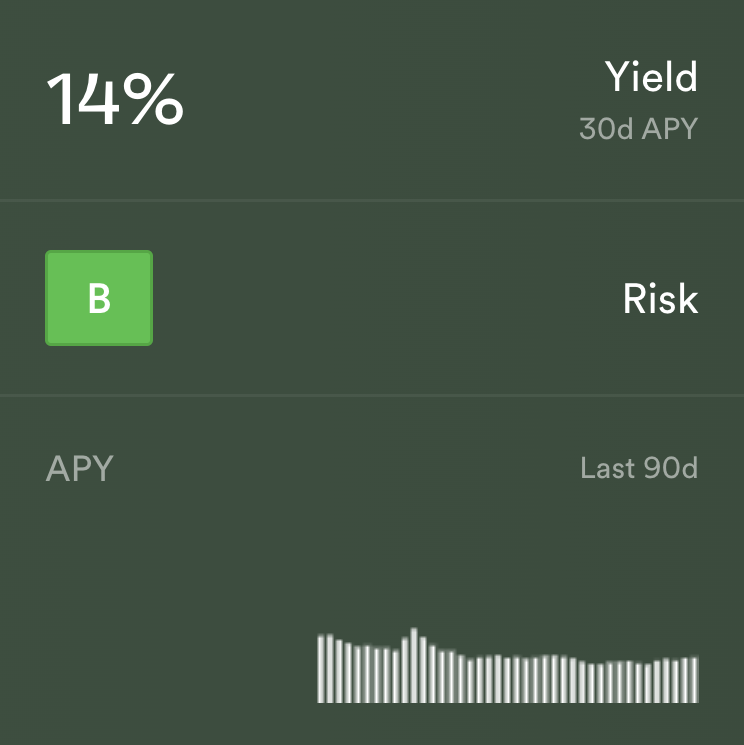

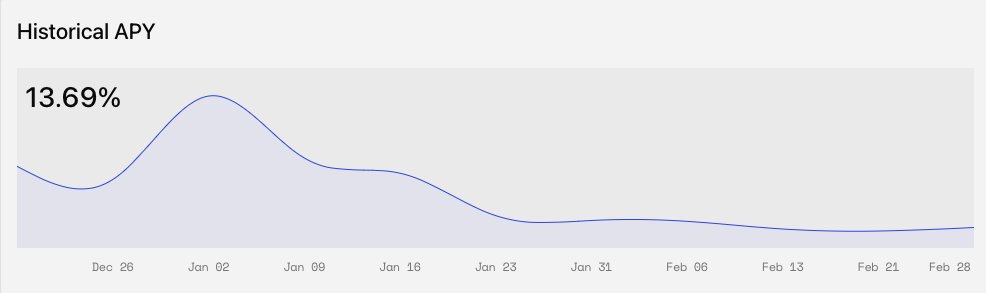

Người nắm giữ lvlUSD có thể stake lvlUSD để nhận slvlUSD, kiếm lợi nhuận trên chuỗi, hiện lợi suất là 13,69%, được tính bằng cách lấy lợi nhuận giao thức phân bổ cho slvlUSD chia cho giá trị thị trường trung bình hàng ngày của slvlUSD kể từ lần phân bổ lợi nhuận trước, sau đó tính lãi kép hàng năm.

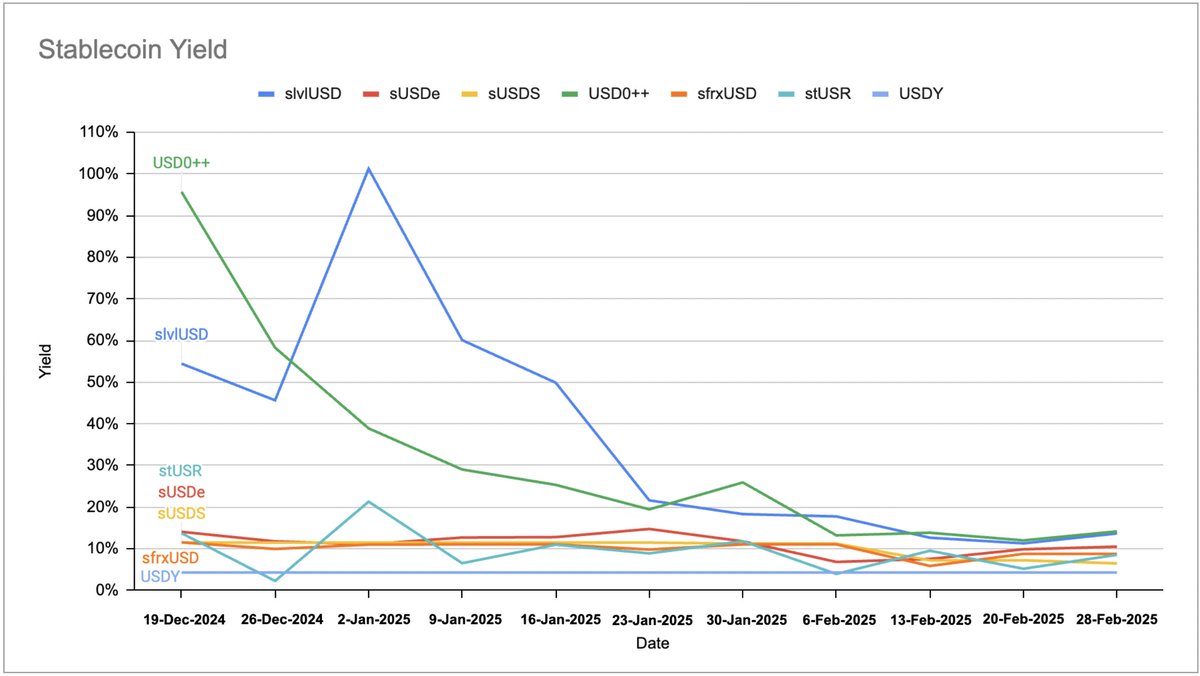

Lợi suất stablecoin thay đổi theo thị trường như thế nào

Lợi suất stablecoin thường dao động theo tâm lý thị trường, phản ánh động lực của chu kỳ tăng trưởng và suy thoái. Một ví dụ điển hình là sUSDe của Ethena, một phần lợi nhuận đến từ việc bán khống tài sản như Ethereum và nhận lãi suất tài trợ. Trong thị trường tăng giá, khi các trader mở vị thế long, lãi suất tài trợ tăng lên, đẩy lợi suất sUSDe lên cao. Ngược lại, trong thị trường giảm giá, lãi suất tài trợ trở thành âm, làm giảm lợi nhuận tạo ra. Mối tương quan này làm nổi bật cách stablecoin sinh lời bị ảnh hưởng bởi xu hướng thị trường, khiến lợi nhuận mang tính động chứ không cố định.

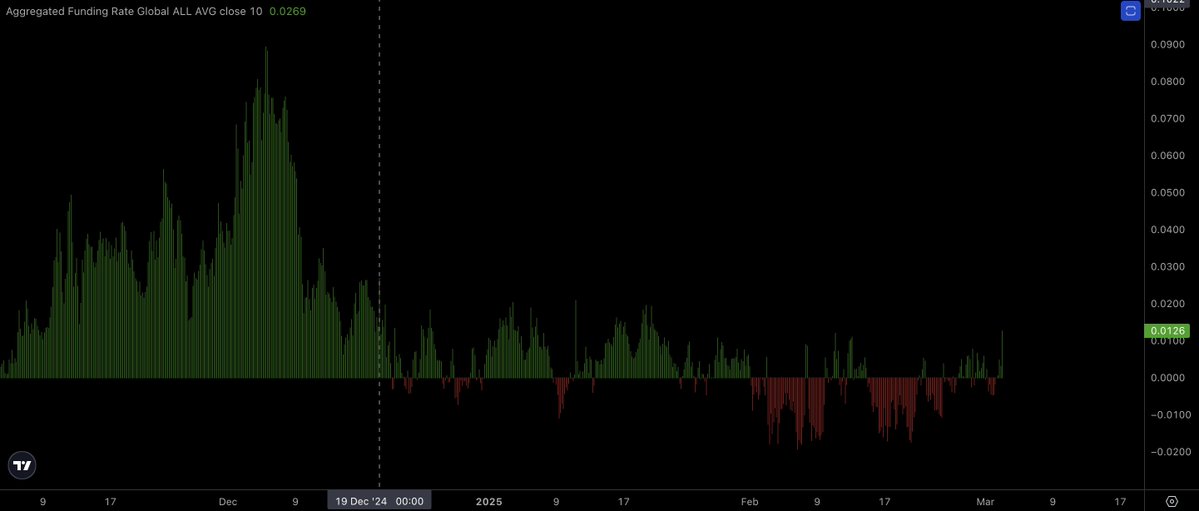

Biểu đồ trên thể hiện lãi suất tài trợ tổng hợp của nhiều tài sản mã hóa từ đầu tháng 11 đến nay. Có thể thấy rõ, sau ngày 9 tháng 12 năm 2024, lãi suất tài trợ giảm mạnh, và trong tháng 2 duy trì âm trong thời gian dài, cho thấy các trader chủ yếu đang short thị trường. Tình trạng lãi suất âm kéo dài này cho thấy tâm lý bi quan gia tăng, những người bán khống phải trả phí để duy trì vị thế.

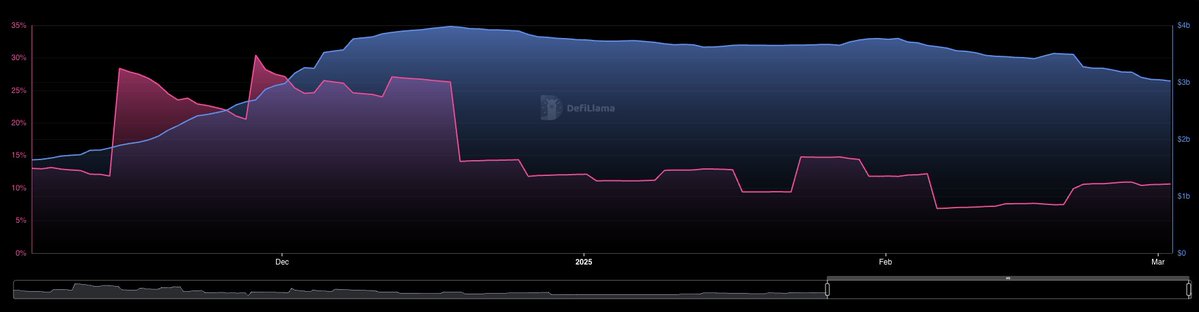

Biến động lợi suất sUSDe kể từ cuối năm 2024

Cùng thời điểm, lợi suất sUSDe (đường màu hồng) duy trì ở mức cao trước giữa tháng 12, sau đó giảm và ổn định trong khoảng 7%-15%. Xu hướng này làm nổi bật mối tương quan giữa thị trường tăng giá và lợi nhuận của một số stablecoin sinh lời.

Tương tự, slvlUSD, tạo lợi nhuận bằng cách gửi USDT/USDC vào Aave, cũng chịu ảnh hưởng từ tâm lý thị trường. Trong thị trường tăng giá, các trader trên chuỗi vay nhiều stablecoin hơn để tăng vị thế long, thúc đẩy nhu cầu stablecoin tăng, từ đó nâng cao lợi suất hàng năm của Level. Mối quan hệ này càng chứng minh cách lợi suất stablecoin DeFi phản ứng với chu kỳ thị trường, hoạt động cho vay tăng lên mang lại lợi nhuận cao hơn cho người cung cấp thanh khoản.

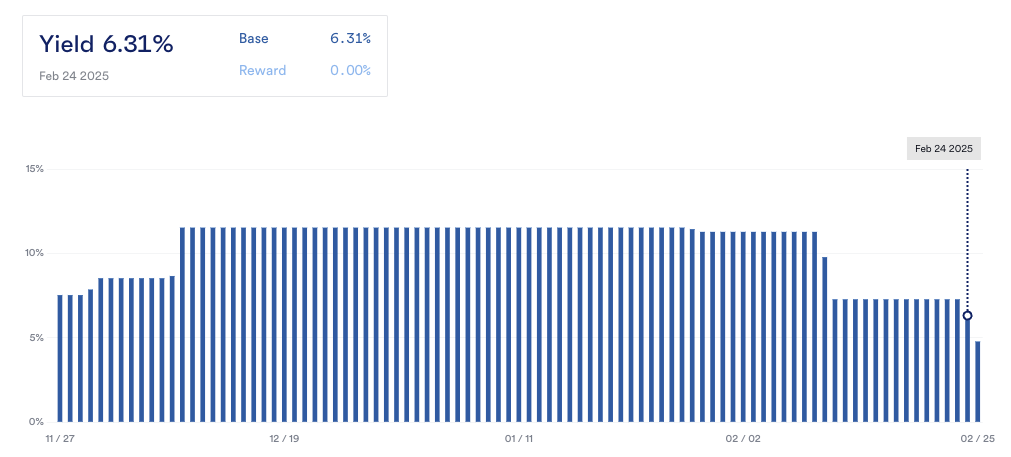

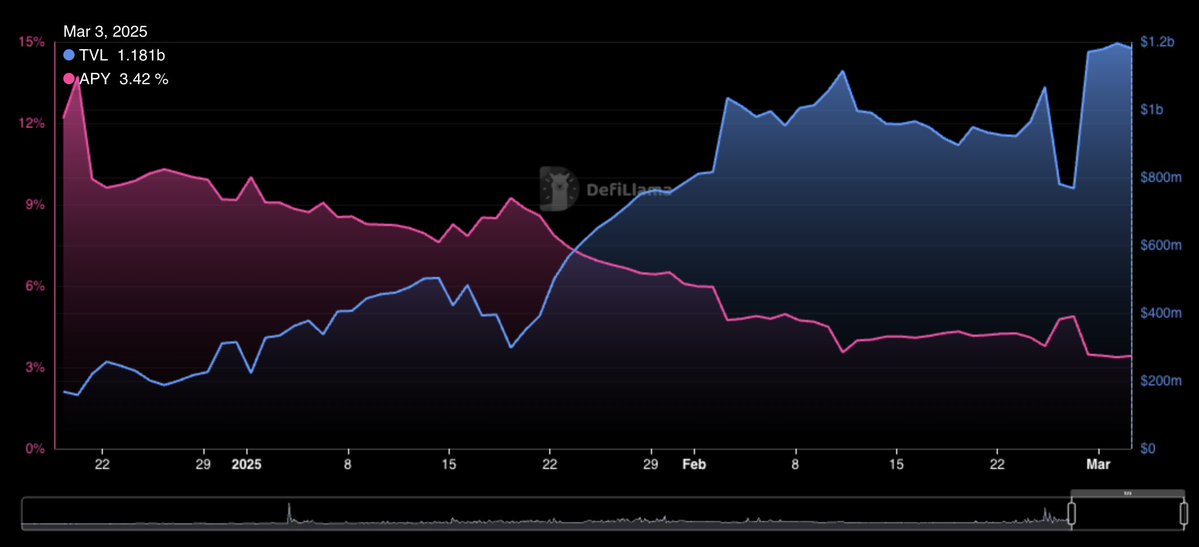

Biến động lợi suất cung USDC trên Aave V3

Biểu đồ này cho thấy lợi suất USDC trên Aave V3 (Ethereum), đạt đỉnh 13,72% vào ngày 20 tháng 12 năm 2024, sau đó giảm xuống 3,42%. Điều này phản ánh sự thay đổi tâm lý thị trường, giai đoạn tăng giá thúc đẩy lợi suất cho vay tăng, trong khi giai đoạn giảm giá nhu cầu giảm, lợi nhuận thấp hơn.

Biểu đồ slvlUSD cũng thể hiện xu hướng tương tự, vì lợi suất của nó một phần liên quan đến lợi suất cho vay USDC trên Aave. Nhìn chung, trong thị trường giảm giá, lãi suất stablecoin sinh lời giảm xuống, vì phần lớn stablecoin phụ thuộc vào nhu cầu cho vay hoặc lãi suất tài trợ, cả hai đều suy yếu khi tâm lý thị trường chuyển xấu.

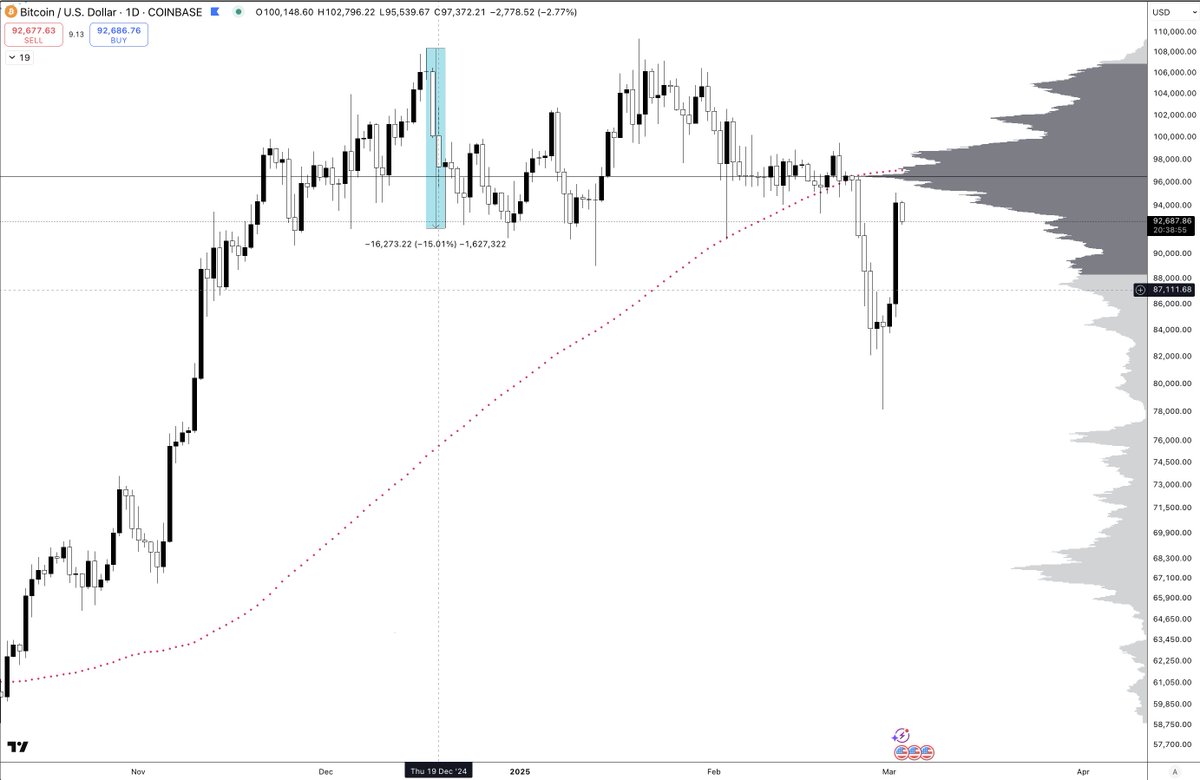

Kể từ đầu tháng 12, thị trường liên tục dao động trong vùng đi ngang hoặc xu hướng giảm, được thể hiện qua biểu đồ Bitcoin và các (tổng vốn hóa tiền mã hóa ngoại trừ top 10), ảnh hưởng trực tiếp đến lãi suất stablecoin sinh lời.

Tuy nhiên, các giải pháp mới đang xuất hiện nhằm giảm thiểu vấn đề lợi suất giảm, đặc biệt nhờ Pendle. Bằng cách mua PT của Pendle, người dùng có thể khóa lợi suất cố định trong khi nắm giữ tài sản cơ sở, hiệu quả là bán khống lợi suất biến đổi như một biện pháp phòng ngừa. Ngoài ra, Boros của Pendle sẽ cho phép mở vị thế long hoặc short đối với lãi suất tài trợ, giúp các giao thức như Ethena có thể phòng ngừa rủi ro lãi suất tài trợ giảm, từ đó cung cấp lợi suất ổn định và cạnh tranh hơn cho người dùng.

Kết luận

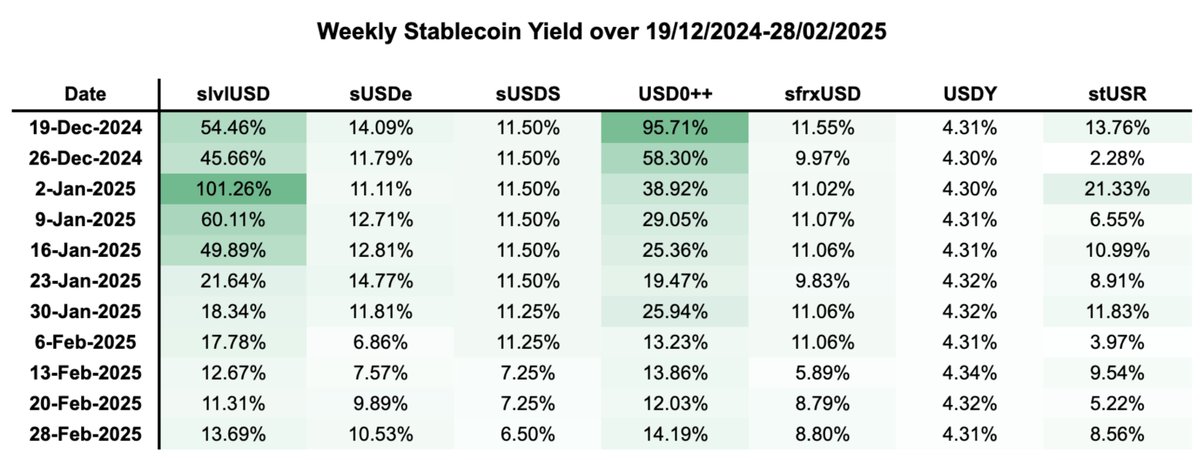

Lãi suất hàng năm của 7 stablecoin sinh lời từ ngày 19 tháng 12 năm 2024 đến ngày 28 tháng 2 năm 2025

Stablecoin sinh lời rõ ràng chịu ảnh hưởng từ tâm lý thị trường rộng hơn, lợi suất của 7 loại stablecoin phân tích trong bài đều cho xu hướng giảm.

Lợi suất của 7 stablecoin sinh lời trong 11 tuần qua

Nếu tâm lý lạc quan quay trở lại, nhu cầu vay stablecoin tăng, lãi suất tài trợ thị trường chuyển sang dương, lợi suất của stablecoin sinh lời có thể tăng trở lại.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News