Tiger Research: Qua Vield và Coinbase, nhìn xu hướng mới của thị trường cho vay Bitcoin

Tuyển chọn TechFlowTuyển chọn TechFlow

Tiger Research: Qua Vield và Coinbase, nhìn xu hướng mới của thị trường cho vay Bitcoin

Thị trường châu Á thể hiện tiềm năng tăng trưởng lớn trong lĩnh vực cho vay bitcoin.

Tác giả: Tiger Research Reports

Biên dịch: TechFlow

Tóm tắt

-

Các khoản vay thế chấp bằng Bitcoin cung cấp cho người dùng một cách tiếp cận nguồn vốn mà không cần bán tiền mã hóa, với các công ty như Vield và Coinbase dẫn đầu sự đổi mới trong lĩnh vực này.

-

Mặc dù mô hình này có nhiều lợi thế rõ ràng, nhưng vẫn phải đối mặt với những thách thức lớn như biến động giá cao của tiền mã hóa, thanh lý bắt buộc và sự bất định về quy định.

-

Thị trường châu Á đang thể hiện tiềm năng tăng trưởng to lớn trong lĩnh vực cho vay Bitcoin, tuy nhiên chìa khóa thành công nằm ở các chính sách pháp lý rõ ràng, việc áp dụng rộng rãi từ các tổ chức tài chính và quản lý rủi ro hiệu quả.

1. Giới thiệu

Các khoản vay thế chấp bằng Bitcoin là một công cụ tài chính mới nổi, cho phép người nắm giữ tiền mã hóa tiếp cận nguồn vốn mà không cần bán tài sản của họ. Mô hình này đang ngày càng phổ biến, với các tổ chức chuyên biệt như Vield tại Úc và Coinbase tại Mỹ đã triển khai dịch vụ liên quan.

Thông qua loại hình vay này, người dùng có thể sử dụng Bitcoin làm tài sản đảm bảo đồng thời vẫn giữ cơ hội hưởng lợi từ khả năng tăng giá trị trong tương lai. Cùng với sự phổ biến ngày càng tăng của tài sản số, các khoản vay thế chấp bằng Bitcoin đang trở thành một bổ sung mạnh mẽ cho hình thức tài trợ truyền thống.

Tuy nhiên, mô hình vay này cũng đi kèm với rủi ro cao. Khác với các tài sản đảm bảo truyền thống như bất động sản, giá Bitcoin biến động mạnh, điều này có thể dẫn đến việc thanh lý bắt buộc khoản vay, gây tổn thất cho người vay.

Hơn nữa, môi trường quy định đối với hoạt động cho vay tiền mã hóa vẫn chưa rõ ràng. Các chính phủ và tổ chức tài chính trên toàn thế giới vẫn đang tìm hiểu cách thức tích hợp các dịch vụ này vào hệ thống tài chính hiện hành. Do đó, cả bên cho vay lẫn người đi vay đều cần hành xử thận trọng trong thị trường đầy cơ hội nhưng cũng tiềm ẩn nhiều rủi ro này.

Báo cáo này sẽ phân tích các ví dụ điển hình về các khoản vay thế chấp bằng Bitcoin, khám phá tiềm năng phát triển tại thị trường châu Á và đánh giá các vấn đề liên quan đến rủi ro và quy định.

2. Nghiên cứu trường hợp từ phương Tây: Mô hình cho vay tiền mã hóa của Coinbase và Vield

2.1 Vield: Tích hợp cho vay Bitcoin vào tài chính truyền thống

Johnny Phan, CEO của Vield, đã dẫn dắt hoạt động cho vay tiền mã hóa trị giá 35 triệu USD năm ngoái. Nguồn: afr.com.

Công ty cho vay có trụ sở tại Úc này đang nỗ lực xây dựng hình ảnh một "ngân hàng gốc mã hóa". Vield cung cấp các khoản vay thế chấp bằng Bitcoin cùng với một sản phẩm cho vay hỗn hợp kết hợp tài sản kỹ thuật số và bất động sản, nhằm mục tiêu thiết lập Bitcoin như một hạng mục tài sản hợp pháp trong hệ thống tài chính, tương tự như chứng khoán thế chấp truyền thống. Khác với các ngân hàng truyền thống chủ yếu dựa vào bất động sản làm tài sản đảm bảo, Vield đổi mới khi sử dụng Bitcoin và Ethereum làm tài sản bảo đảm, mở ra một hạng mục tài sản hoàn toàn mới.

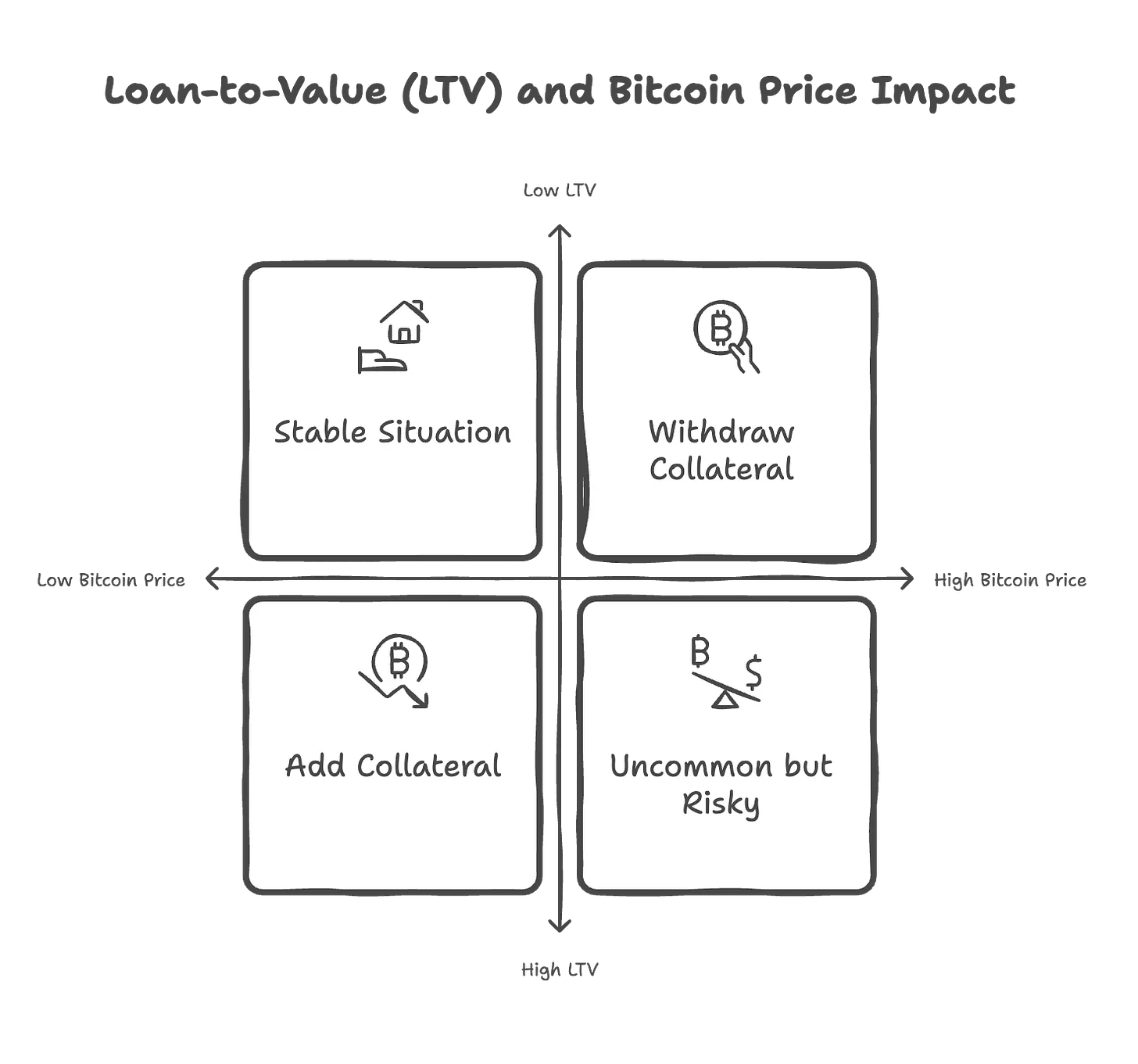

Theo dữ liệu từ Tiger Research, Vield cung cấp các khoản vay từ 2.000 USD đến 2 triệu USD với kỳ hạn 12 tháng, lãi suất hàng năm là 13% và phí xử lý 2%. Lấy một khoản vay trung bình 120.000 USD làm ví dụ, người vay cần gửi 1,5 Bitcoin (tương đương khoảng 240.000 USD) làm tài sản đảm bảo. Nếu giá Bitcoin giảm khiến tỷ lệ khoản vay trên giá trị (LTV) đạt ngưỡng 75%, người vay phải bổ sung thêm tài sản đảm bảo để duy trì yêu cầu LTV ở mức 65%. Trong khi đó, nếu giá Bitcoin tăng, người vay có thể xin rút lại một phần tài sản đảm bảo.

Để đảm bảo an toàn vốn, Vield lưu trữ tài sản đảm bảo của người vay trong các ví kỹ thuật số riêng biệt, không trộn lẫn hay sử dụng vào mục đích khác. Mọi giao dịch tài sản đảm bảo đều có thể truy xuất được trên blockchain, nâng cao tính minh bạch cho khoản vay. Hiện tại, Vield đang quản lý khoảng 35 triệu USD tiền vay và chưa ghi nhận trường hợp vi phạm nghĩa vụ nào. Điều này cho thấy các khoản vay thế chấp bằng Bitcoin thực sự có tiềm năng trong lĩnh vực dịch vụ tài chính, mặc dù bản thân thị trường rất biến động.

Tuy nhiên, các tổ chức tài chính truyền thống vẫn còn hoài nghi về mô hình này. Nhiều tổ chức từ chối chấp nhận tiền mã hóa làm tài sản đảm bảo, nguyên nhân chính là do biến động giá quá lớn và thiếu giá trị nội tại. Nhà kinh tế học Saul Eslake cảnh báo rằng dưới áp lực thị trường, các khoản vay thế chấp bằng Bitcoin có thể làm trầm trọng thêm tình trạng bất ổn tài chính, buộc người vay phải thanh lý tài sản với chi phí tốn kém.

Hiện tượng này phản ánh sự phức tạp khi tích hợp tiền mã hóa vào hệ thống tài chính chính thống. Một số tổ chức bắt đầu chấp nhận tài sản kỹ thuật số, trong khi những tổ chức khác vẫn tỏ ra thận trọng.

2.2 Coinbase: Cho vay Bitcoin theo hướng DeFi

Nguồn: Tiger Research.

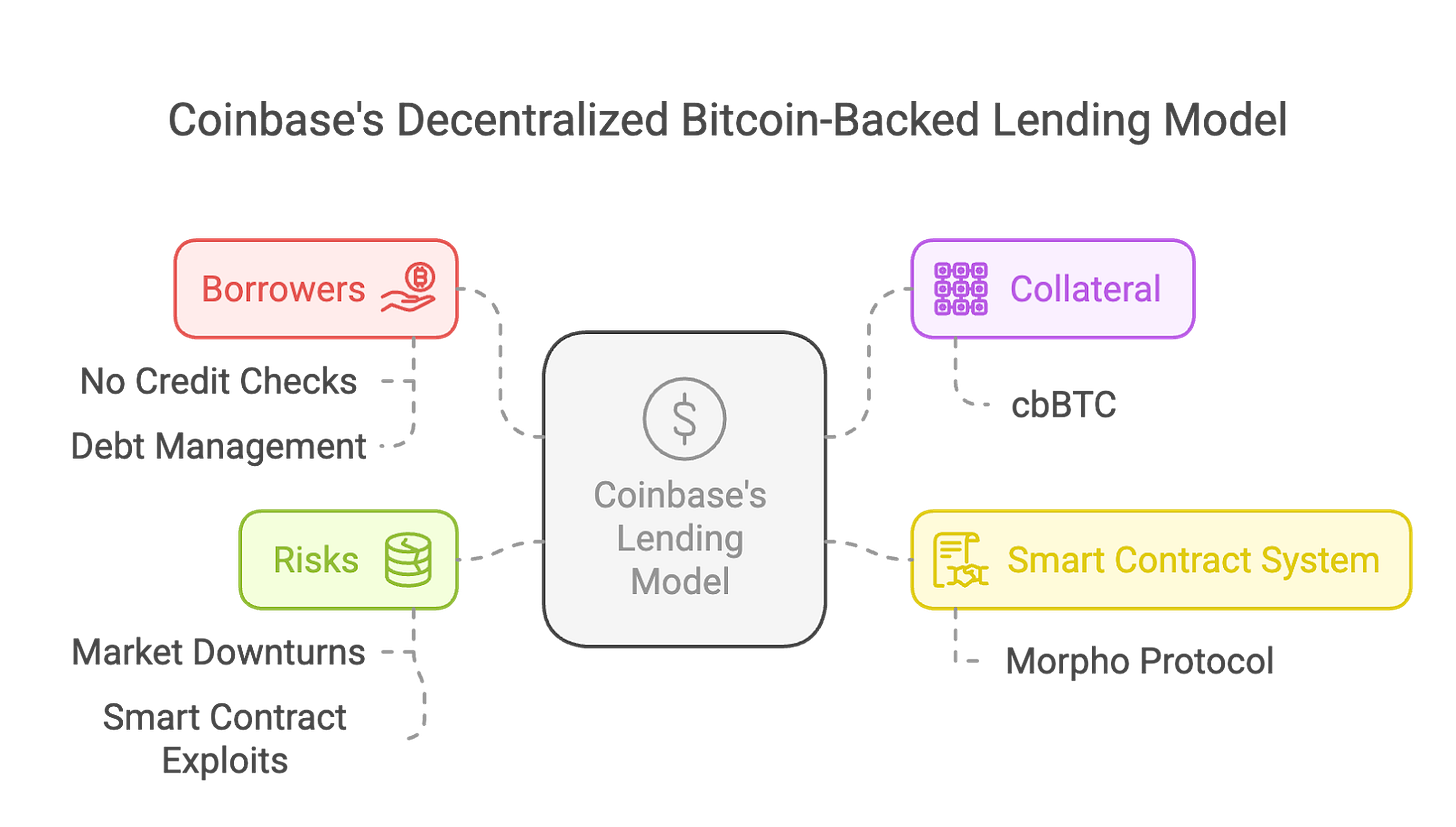

Coinbase đã ra mắt dịch vụ cho vay thế chấp Bitcoin phi tập trung thông qua việc tích hợp với giao thức Morpho trên chuỗi khối Base. Người dùng có thể thế chấp Bitcoin để vay tối đa 100.000 USD dưới dạng stablecoin USDC. Mô hình này không yêu cầu kiểm tra tín dụng hay lịch trình trả nợ cố định, mà xác định hạn mức vay thông qua tỷ lệ khoản vay trên giá trị (LTV ratio), đảm bảo tài sản đảm bảo luôn đủ để bao phủ khoản nợ chưa thanh toán.

Coinbase sử dụng Coinbase Wrapped Bitcoin (cbBTC) để vận hành mô hình này. cbBTC là dạng Bitcoin được token hóa và được giữ trong hợp đồng thông minh của Morpho. Thiết kế này giúp tăng tính thanh khoản và tính phi tập trung, nhưng đồng thời cũng tiềm ẩn rủi ro về lỗ hổng hợp đồng thông minh hoặc bị tấn công.

Đối với người vay, rủi ro lớn nhất là việc thanh lý tự động tài sản. Nếu giá Bitcoin giảm khiến tỷ lệ LTV vượt quá 86%, hệ thống sẽ tự động thanh lý tài sản đảm bảo và thu thêm tiền phạt. Cơ chế này tuy bảo vệ lợi ích của bên cho vay, nhưng khiến người vay phải đối mặt với nguy cơ mất tài sản bị động trong bối cảnh biến động thị trường. Khác với các khoản vay truyền thống, mô hình thanh lý tự động của Coinbase đòi hỏi người vay phải theo dõi sát sao giá trị tài sản đảm bảo để tránh tổn thất.

Xét về góc độ quy định, mô hình cho vay phi tập trung của Coinbase vừa có lợi vừa có hại. Một mặt, việc sử dụng giao thức Morpho nâng cao tính minh bạch giao dịch và giảm rủi ro đối tác; mặt khác, vị thế pháp lý và thuế của cbBTC vẫn chưa rõ ràng, có thể dẫn đến các vấn đề tuân thủ thuế. Dù mô hình này tránh được rủi ro sụp đổ như các nền tảng tập trung như BlockFi hay Genesis, nó vẫn phải đối mặt với các thách thức về quy định, an ninh và ổn định thị trường.

Đồng thời, mối lo ngại về ổn định tài chính vẫn tồn tại. Các nhà kinh tế học chỉ ra rằng việc áp dụng rộng rãi các khoản vay thế chấp bằng Bitcoin có thể tạo ra rủi ro hệ thống. Nếu giá Bitcoin đột ngột giảm mạnh, có thể kích hoạt hàng loạt lệnh thanh lý, dẫn đến bán tháo trên diện rộng. Đối với các tổ chức cho vay phụ thuộc vào nguồn vốn tư nhân, biến động mạnh của Bitcoin có thể gây ra khủng hoảng thanh khoản. Ngoài ra, khi các nhà hoạch định chính sách ngày càng siết chặt yêu cầu về bảo vệ nhà đầu tư và công bố rủi ro, áp lực quy định có thể gia tăng thêm.

Dù vậy, nếu các khoản vay thế chấp bằng Bitcoin tiếp tục phát triển, chúng có thể tác động sâu sắc đến cấu trúc cho vay truyền thống. Tuy nhiên, tính bền vững lâu dài của mô hình này sẽ phụ thuộc vào khả năng quản lý rủi ro hiệu quả và tuân thủ trong khuôn khổ quy định.

3. Nghiên cứu trường hợp thị trường châu Á: Fintertech

Fintertech là công ty con của Daiwa Securities tại Nhật Bản, chuyên cung cấp dịch vụ cho vay thế chấp bằng tiền mã hóa. Đây là một ví dụ quan trọng trong lĩnh vực cho vay tiền mã hóa tại châu Á. Fintertech cho phép người dùng thế chấp Bitcoin hoặc Ethereum để vay Yên Nhật hoặc Đô la Mỹ, với lãi suất hàng năm từ 4,0% đến 8,0%. Người vay có thể nhận khoản vay lên tới 500 triệu Yên Nhật (khoảng 3,3 triệu USD) trong vòng 4 ngày làm việc, mang lại lựa chọn tài trợ nhanh chóng và linh hoạt cho người nắm giữ tiền mã hóa.

Tại Nhật Bản, các khoản vay thế chấp bằng Bitcoin rất được ưa chuộng nhờ lợi thế về thuế. Theo luật thuế Nhật Bản, thuế suất đối với lợi nhuận từ đầu tư tiền mã hóa có thể lên tới 55%. Thông qua các khoản vay thế chấp Bitcoin, người dùng có thể tiếp cận dòng tiền mà không cần bán tiền mã hóa, từ đó giảm đáng kể gánh nặng thuế. Cả doanh nghiệp lẫn cá nhân đều có thể tận dụng hình thức này để đáp ứng nhu cầu vốn đa dạng. Điều này cho thấy rằng trong các thị trường có mức thuế cao, các khoản vay thế chấp bằng Bitcoin là một công cụ tài trợ hiệu quả.

Dù vậy, so với các sản phẩm tài chính truyền thống, mô hình của Fintertech vẫn đối mặt với một số thách thức. Biến động giá lớn của tiền mã hóa đặt ra rủi ro cho các tổ chức cho vay. Để đảm bảo tính bền vững, các tổ chức cần xây dựng khung quản lý rủi ro toàn diện và tối ưu hóa hệ thống định giá tài sản đảm bảo. Nếu các tổ chức tài chính châu Á khác có thể áp dụng mô hình tương tự, các khoản vay thế chấp bằng Bitcoin có tiềm năng trở thành một sản phẩm tài chính đổi mới, đóng vai trò cầu nối giữa tài chính truyền thống và tài chính số.

4. Lợi thế của dịch vụ cho vay Bitcoin tại châu Á

Cùng với sự phổ biến ngày càng tăng của tiền mã hóa tại châu Á, các khoản vay thế chấp bằng Bitcoin đang trở thành một nguồn thu nhập mới nổi đối với các tổ chức tài chính (FIs). Theo dự báo, đến năm 2030, quy mô thị trường cho vay tiền mã hóa toàn cầu sẽ đạt 45 tỷ USD, với tốc độ tăng trưởng kép hàng năm (CAGR) là 26,4%. Ngày càng nhiều nhà đầu tư và doanh nghiệp muốn sử dụng hình thức này để tiếp cận dòng tiền mà không cần bán Bitcoin đang nắm giữ.

Các tổ chức tài chính tại Singapore và Hồng Kông có lợi thế trong lĩnh vực này, nhờ vào khung quy định tiên tiến như Đạo luật Dịch vụ Thanh toán (Payment Services Act) tại Singapore và chế độ cấp phép Nhà cung cấp Dịch vụ Tài sản Ảo (VASP) tại Hồng Kông. Tính đến đầu năm 2024, nền tảng cho vay tiền mã hóa Ledn đã đạt khối lượng cho vay 1,16 tỷ USD. Điều này cho thấy các dịch vụ tương tự có tiềm năng đạt được thành quả đáng kể tại thị trường châu Á.

Hơn nữa, các ngân hàng truyền thống có thể thu hút thêm khách hàng am hiểu tiền mã hóa thông qua hợp tác với các sàn giao dịch và công ty fintech. Hợp tác này không chỉ mở rộng cơ sở người dùng mà còn tạo thêm doanh thu thông qua lãi vay, phí xử lý và phí chuyển đổi tiền pháp định.

5. Rủi ro chính và thách thức về quy định

Bảng dưới đây tóm tắt các rủi ro chính của các khoản vay thế chấp bằng Bitcoin, đồng thời đưa ra các ví dụ thực tế hoặc giả định để giúp hiểu rõ hơn về các rủi ro và thách thức về quy định.

5.1. Yếu tố rủi ro: Tuân thủ quy định

Môi trường quy định đối với các khoản vay thế chấp bằng Bitcoin khác biệt đáng kể trên toàn cầu. Thái độ của các quốc gia đối với hình thức cho vay tiền mã hóa không giống nhau. Ví dụ, Nhật Bản đã đưa các khoản vay tiền mã hóa vào khung pháp lý tài chính hiện hành, trong khi Trung Quốc hoàn toàn cấm hoạt động này. Để ngăn chặn các hoạt động bất hợp pháp, các doanh nghiệp phải tuân thủ các quy định về chống rửa tiền (AML), xác minh khách hàng (KYC) và Nhà cung cấp Dịch vụ Tài sản Ảo (VASP). Ví dụ: Hàn Quốc, do lo ngại về rủi ro tiềm tàng từ các khoản vay tiền mã hóa, đã ban hành các chính sách AML nghiêm ngặt hơn. Điều này yêu cầu các tổ chức cho vay phải nộp hồ sơ tuân thủ chi tiết và thực hiện thẩm định nghiêm ngặt. Một số công ty buộc phải ngừng dịch vụ cho vay tiền mã hóa do không đáp ứng được các yêu cầu này. Điều này cho thấy thay đổi chính sách quy định có thể ảnh hưởng trực tiếp đến hoạt động bền vững của doanh nghiệp.

5.2. Yếu tố rủi ro: Biến động giá và rủi ro thanh lý

Giá Bitcoin biến động mạnh, tạo ra thách thức đáng kể cho cả bên cho vay và người đi vay. Khi giá Bitcoin giảm đột ngột, có thể kích hoạt thông báo ký quỹ bổ sung hoặc thanh lý bắt buộc, gây áp lực tài chính cho người vay. Để giảm rủi ro, các tổ chức cho vay thường yêu cầu người vay thế chấp vượt mức và theo dõi giá trị tài sản đảm bảo theo thời gian thực để bảo vệ khoản đầu tư. Ví dụ: Một người vay tại Singapore thế chấp Bitcoin để vay 100.000 USD. Tuy nhiên, sau khi giá Bitcoin giảm đột ngột 30%, tổ chức cho vay đã nhanh chóng thanh lý tài sản đảm bảo để bù lỗ, khiến người vay không chỉ mất tài sản đảm bảo mà còn đối mặt với khoản thiếu hụt tài chính lớn. Tình huống này làm nổi bật tác động tiềm tàng của biến động giá đối với người vay.

5.3. Yếu tố rủi ro: Quản lý tài sản và an ninh

Việc đảm bảo an toàn cho tài sản đảm bảo Bitcoin là một thách thức quan trọng đối với các tổ chức cho vay. Vì tiền mã hóa dễ bị tấn công mạng hoặc gian lận, các tổ chức cần áp dụng các giải pháp quản lý chuyên nghiệp và hợp tác với các nhà cung cấp dịch vụ quản lý đáng tin cậy để bảo vệ tài sản. Ví dụ: Một nền tảng cho vay DeFi (tài chính phi tập trung) đã bị tin tặc tấn công do lỗ hổng trong hợp đồng thông minh, dẫn đến mất cắp 50 triệu USD tiền mã hóa làm tài sản đảm bảo. Sự việc này cho thấy an ninh công nghệ là một vấn đề then chốt không thể bỏ qua trong mô hình cho vay tiền mã hóa.

5.4. Yếu tố rủi ro: Tính thanh khoản thị trường

Các hoạt động cho vay Bitcoin quy mô lớn phụ thuộc vào tính thanh khoản cao của thị trường. Tuy nhiên, khi thị trường biến động, các tổ chức cho vay có thể bị buộc phải thanh lý một lượng lớn tài sản đảm bảo. Nếu tính thanh khoản thị trường thấp, giá tài sản sẽ giảm mạnh, dẫn đến chuỗi thanh lý liên hoàn và thậm chí gây ra cú sốc nghiêm trọng cho toàn bộ thị trường. Ví dụ: Sau sự sụp đổ của FTX, Genesis và BlockFi đã tuyên bố phá sản vì không thể đối phó với việc giá tài sản đảm bảo sụt giảm và yêu cầu rút tiền hàng loạt. Họ không thể bán tài sản tiền mã hóa với giá hợp lý, khiến vấn đề lan rộng sang toàn ngành, gây ra rối loạn thị trường trên diện rộng. Sự kiện này cho thấy tính thanh khoản thị trường thấp là một rủi ro lớn không thể xem nhẹ trong mô hình cho vay Bitcoin.

6. Kết luận và triển vọng tương lai

Các khoản vay thế chấp bằng Bitcoin là một đổi mới tài chính đầy tiềm năng, cung cấp giải pháp tiếp cận dòng tiền cho người nắm giữ tiền mã hóa mà không cần bán tài sản số của họ. Tuy nhiên, mô hình này vẫn phải đối mặt với nhiều thách thức như biến động giá, sự bất định về quy định và an ninh, những yếu tố đang hạn chế sự phát triển bền vững của ngành.

Trong tương lai, sự tăng trưởng của các khoản vay thế chấp bằng Bitcoin có thể tập trung vào các khu vực có môi trường quy định thuận lợi như Singapore và Hồng Kông. Những khu vực này sở hữu khung pháp lý hoàn thiện và tỷ lệ phổ biến tiền mã hóa cao, tạo điều kiện lý tưởng cho sự đổi mới và tăng trưởng doanh thu của các tổ chức tài chính. Thông qua các khoản vay thế chấp bằng Bitcoin, các tổ chức tài chính không chỉ mở rộng ảnh hưởng thị trường mà còn đa dạng hóa hoạt động kinh doanh, mở ra các kênh tăng trưởng mới.

Đối với doanh nghiệp và tổ chức tài chính, chìa khóa thành công nằm ở việc thực hiện các chiến lược quản lý rủi ro hiệu quả. Ví dụ như áp dụng tỷ lệ LTV (khoản vay trên giá trị) thận trọng, yêu cầu thế chấp vượt mức và lựa chọn các giải pháp quản lý tài sản đáng tin cậy để đảm bảo an toàn. Ngoài ra, sự hợp tác giữa các tổ chức tài chính truyền thống, các nền tảng tiền mã hóa và cơ quan quản lý cũng sẽ đóng vai trò quan trọng. Sự hợp tác này có thể xây dựng niềm tin trong ngành và đặt nền móng cho sự phát triển lâu dài của các khoản vay thế chấp bằng Bitcoin.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News