Mô hình ba đĩa Kaito trong phân tích Open Rug 24

Tuyển chọn TechFlowTuyển chọn TechFlow

Mô hình ba đĩa Kaito trong phân tích Open Rug 24

Về bản chất, Kaito là một cơ chế chia cổ tức và mô hình huy động vốn cộng đồng theo kiểu veToken tương tự Curve/Berachain/TABI

Tác giả: Patrick Bush, VanEck

Trước khi nói về Kaito, hãy trả lời mấy câu hỏi này đã

Mọi người đều biết điều quan trọng nhất khi mở sàn là đối tượng khán giả. Vậy để chiếm lĩnh được khán giả, điều quan trọng nhất là gì?

1. Câu chuyện. Ai đứng sau bảo chứng, tích lũy TVL, công nghệ CX, mô hình chế độ — rốt cuộc tất cả đều là câu chuyện kể cho khán giả nghe, khiến họ hình thành phản xạ có điều kiện một cách phi logic —马云 lên xe rồi, mua! Tần Thủy Hoàng mở sàn, chuyển tiền!

Nếu vẫn chưa hiểu thì hãy google cụm từ "Pavlov huấn luyện chó"

2. Trưởng cộng đồng, hay còn gọi là các nút giao tiếp truyền bá, vô thức tập thể giống như một loại virus, nhiệm vụ của trưởng cộng đồng chính là khiến "nhận thức sai lầm" này lây lan tới nhiều người hơn.

Vậy vấn đề đặt ra là: làm thế nào để chiêu dụ được những "trưởng cộng đồng" này?

Phương pháp truyền thống là cổ phần thị trường + trợ cấp: cổ đông nắm thị phần, thông qua trung tâm vận hành hỗ trợ, chi phí tiếp đãi, thúc đẩy bán hàng theo hội nghị; Còn với các sàn Crypto thì dùng mô hình mua lại KOL.

Bệnh chung của hai phương pháp trên là:

-

Chưa thấy hiệu quả nhưng tiền đã tiêu hết

-

Các điểm truyền bá cực kỳ phân tán, thời gian đàm phán tốn kém cao, cần dựa vào trung gian

-

Quá nhiều kẻ farm, số lượng có ảnh hưởng và tự phát truyền bá liên tục thì rất ít

Vì vậy, cực hạn của mô hình truyền thống chính là khu园区 Miến Bắc, kiểm soát tự do thân thể của "lợn con" để truyền bá, giảm thiểu chi phí, tối đa hóa khả năng thành tích

Để mua chuộc các điểm truyền bá, phương pháp hiệu quả nhất là cách của Hoàng Tứ Lang: mời ăn, chém đầu, bắt làm chó

Đây chính xác là điều KAITO đang làm – một cơ sở hạ tầng giúp thu mua hàng loạt các điểm truyền bá, giảm chi phí mở sàn.

Trước tiên nói về "chém đầu" và "biến người thành chó"

Theo tôi, trong AI của KAITO, thứ duy nhất liên quan đến chức năng AI là “chém đầu” và “biến người thành chó”.

"Chém đầu" nghĩa là gì? Là nắm quyền sinh sát, chiếm đoạt quyền định giá.

Giá mỗi KOL bao nhiêu, trước đây là một hộp đen. Dựa vào tự thổi phồng, đồng nghiệp nâng đỡ, hoặc agency quảng bá.

Bây giờ, tôi dùng AI để định lượng ở nhiều khía cạnh khác nhau: bao nhiêu Smart Follower, có phải inner circle không, tweet nói về dự án nào, narrative nào, bullish hay bearish, nội dung chuyên sâu hay chỉ là nói suông, mức độ tương tác có tích cực không?

Rồi thêm luôn bảng xếp hạng toàn cầu.

Hiểu KOL hơn cả agency, vừa bắt đầu đã giành quyền định giá, uy hiếp KOL buộc họ phải dốc hết sức để tăng điểm, tăng hạng, thậm chí buộc phải thay đổi phong cách viết và cách sản xuất nội dung theo cách đánh giá của Kaito. Đây cũng là một dạng "Pavlov huấn luyện chó", bởi miếng cơm manh áo của trăm ngàn thợ đào đều phụ thuộc vào đó.

Phần còn lại, hãy đổ cho ba cái "sàn" kia xử lý.

Nếu bạn muốn làm một con chó ngoan, một con chó thông minh, thì hãy đọc kỹ phần dưới đây, tìm hiểu xem Kaito, với tư cách là cơ sở hạ tầng cho một mô hình huy động vốn thời đại mới, vận hành như thế nào?

Phân tích ba sàn của Kaito - Với tư cách là một sàn chia lợi nhuận (dividend scheme)

Kaito về bản chất là một mô hình veToken, kết hợp hai cơ chế chia lợi nhuận và hỗ trợ lẫn nhau.

Trước hết, nó là một sàn chia lợi nhuận, các sàn tính điểm gần như chắc chắn đều là sàn chia lợi nhuận. Và khi nói về sàn chia lợi nhuận, ta cần bàn đến: chi phí chìm (sunk cost), tỷ lệ rút ra (payout ratio), và thanh khoản bên ngoài.

Vì sao Kaito lại chọn mô hình sàn chia lợi nhuận?

Mục đích của sàn chia lợi nhuận thường là tạo ra một lượng tài sản hoặc lưu lượng truy cập đáng kể, nhằm tìm kiếm thanh khoản để rút lui, ví dụ như Plustoken rút sạch và bỏ chạy, Filecoin bán máy đào, hay Pi dùng quảng cáo.

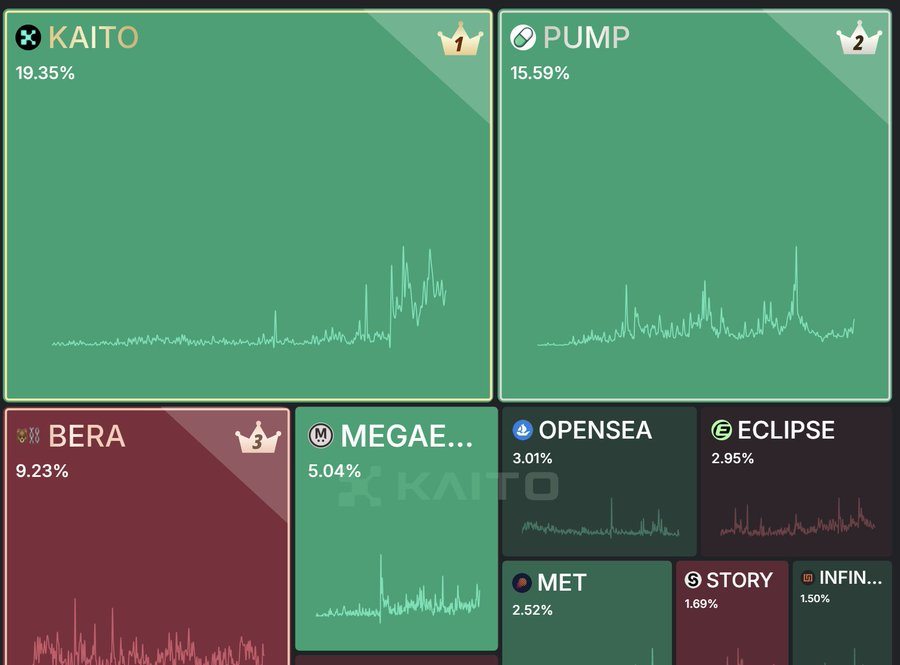

Kaito sử dụng phương pháp chia điểm thưởng để "dụ dỗ bằng lợi ích", đồng thời thông qua các tiêu chuẩn nội dung cụ thể, lôi kéo được thị trường KOL CT lớn nhất toàn cầu. Mindshare nhờ đó trở thành "표 số vận hành" thực tế, thay thế Galxe trở thành lựa chọn bắt buộc đối với các dự án.

Có lưu lượng truy cập, việc niêm yết (listing) của Kaito mới có giá trị; có giá trị thì mới thực hiện được việc hối lộ, dùng tiền từ các dự án để cung cấp thanh khoản rút lui cho điểm Yap được tạo ra từ hư không.

Chi phí chìm của Kaito

Kaito áp dụng kiểu chơi chi phí chìm theo kiểu Pi Coin, tức là người dùng bỏ ra thời gian và công sức chứ không phải tiền bạc để đổi lấy điểm.

Chi phí chìm cố định: Số lượng smart follower giống như chi phí "máy đào" của Kaito, vì rất khó tăng nhanh trong thời gian ngắn, là sự số hóa của vốn xã hội cá nhân.

Chi phí chìm gia tăng: Việc đăng bài để kiếm điểm trên Kaito về cơ bản không có chi phí chìm gia tăng, nhưng chi phí này được thực hiện thông qua Connect – bằng cách đưa vào thanh khoản bên ngoài do các dự án hối lộ cung cấp để định giá điểm, đồng thời gây ra việc khóa định kỳ để kiểm soát số điểm mới có thể dùng trong mỗi vòng bình chọn, từ đó hình thành giá sàn thực tế.

Hộp đen và AI huấn luyện KOL

Khác với các sàn chia lợi nhuận trước đây có quy tắc đơn giản, tuyến tính và minh bạch, cơ chế kiểm soát chi phí chìm của Kaito được thực hiện thông qua hai "hộp đen" mang tên "AI":

• Quyền định nghĩa smart follower (ai được coi là "người hâm mộ chất lượng") → giống như "chi phí máy đào",

• Tiêu chuẩn đánh giá mức độ tương tác và chất lượng nội dung → tránh tình trạng chỉ số đơn lẻ bị các studio ồ ạt farm điểm.

Có thể hộp đen là không công bằng, nhưng lịch sử đã chứng minh rằng phần lớn mọi người không quan tâm đến công bằng, mà chỉ quan tâm liệu mình có thể chiếm được lợi ích hay không. Miễn là nằm trong giới hạn hợp lý, cơ chế hộp đen này có thể hiệu quả chống farm, chống lạm phát.

Đồng thời, thông qua cơ chế chia điểm không minh bạch, âm thầm dẫn dắt KOL thay đổi nội dung và cách thức sản xuất, gián tiếp kiểm soát dư luận.

Kaito còn rất khôn ngoan khi đóng gói "chi phí chìm" thành "xây dựng ảnh hưởng thương hiệu", tương tự như StepN đóng gói "chơi sàn" thành "vận động + sức khỏe", gắn mục tiêu của sàn chia lợi nhuận với mục tiêu cá nhân tích cực, khiến người dùng cảm thấy: "dù không có Kaito, tôi cũng nên đi Yap".

Loại gợi ý tâm lý này khiến tác động của chi phí chìm tăng gấp đôi, người dùng càng khó rút lui. Công nghệ huấn luyện con người, cách tốt nhất để con người chấp nhận AI là giáo dục con người theo tiêu chuẩn giao diện của AI. Trên nền tảng tiêu chuẩn của AI, hành vi con người trở nên dễ dự đoán.

Tỷ lệ rút ra và thanh khoản bên ngoài

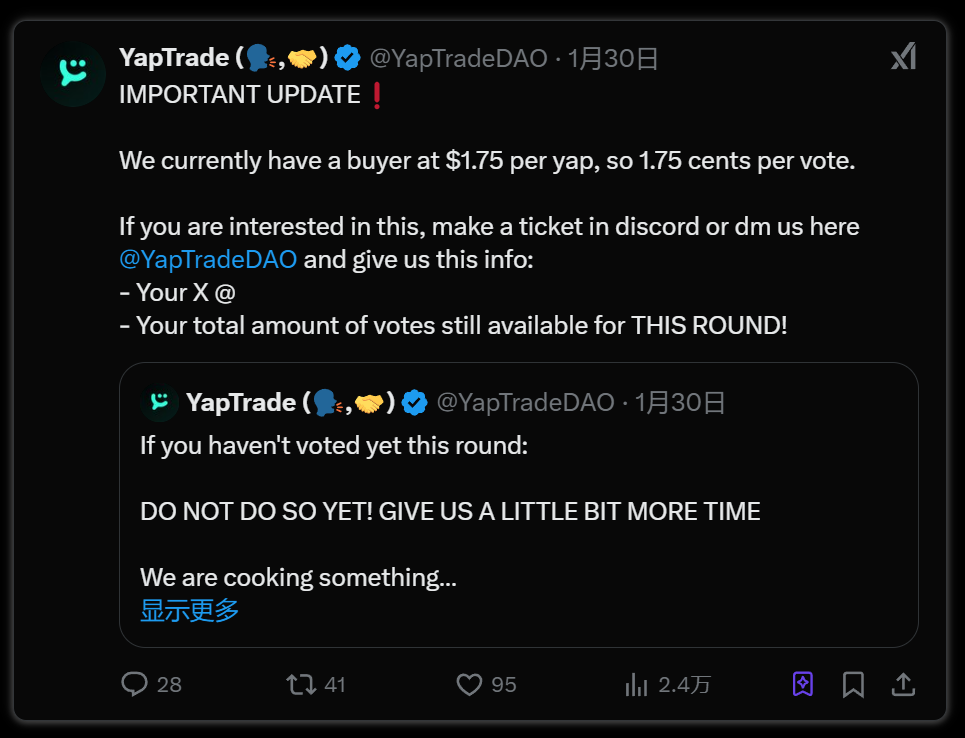

Xét riêng về mặt拨出 (payout), do sự xuất hiện của Kaito Connect (sẽ phân tích sâu ở phần sau), việc chia lợi nhuận của Kaito không hoàn toàn phụ thuộc vào kỳ vọng phát hành token trong tương lai, mà còn nhờ vào thanh khoản hối lộ bên ngoài do các dự án niêm yết mang lại như OTC và airdrop.

Các dự án vì cần được listing trên KAITO nên phải hối lộ, tương đương với việc họ trở thành thanh khoản bên ngoài, đồng thời định giá điểm YAP.

Vì vậy về lý thuyết Kaito có thể thực hiện mô hình sàn chia lợi nhuận không cần拨出, bởi điều chúng ta quan tâm là một điểm Yap đáng bao nhiêu tiền, còn là do dự án hối lộ định giá hay airdrop thì chẳng quan trọng.

Thậm chí có thể mạnh dạn phỏng đoán rằng, $KAITO sẽ không airdrop hoặc ít nhất sẽ không airdrop theo tỷ lệ điểm Yap, họ cố ý để YAP và $KAITO tồn tại song song, nhằm ngăn giá token tương lai ảnh hưởng đến sự tham gia của KOL và việc các dự án chi tiền. YAP có thể còn hiếm hơn $KAITO, vì nó là loại tiền tệ dùng để mua lại mindshare toàn mạng, mà việc mua lại ảnh hưởng toàn mạng thì không cần 700.000 holder YAP.

Logic airdrop của $KAITO có thể dành riêng một kỳ để thảo luận.

Phân tích ba sàn của Kaito - Với tư cách là một sàn hỗ trợ lẫn nhau (ponzi互助)

Như đã nói ở trên, YAP của KAITO là một tài sản được tạo ra từ hư không nhằm mua lại KOL toàn mạng, việc cung cấp và định giá thanh khoản của nó được các dự án thực hiện thông qua cơ chế hối lộ Connect, trong khi bản thân mô hình veTOKEN hối lộ chính là một sàn hỗ trợ lẫn nhau.

Mô hình sàn hỗ trợ lẫn nhau truyền thống veToken

Cách vận hành của sàn hỗ trợ lẫn nhau veToken:

• Dự án cung cấp拨出 hối lộ cho LP, để đổi lấy quyền biểu quyết veToken (LP cần khóa tài sản).

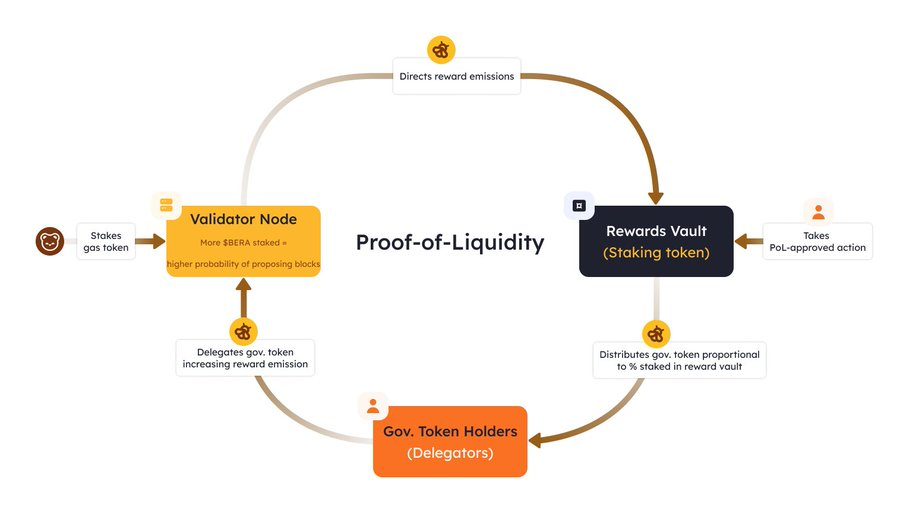

• Dự án thông qua biểu quyết để nhận拨比 từ dự án chính (ví dụ CRV, BERA, TABI).

• Lợi nhuận của dự án =拨比 dự án chính –拨出 hối lộ do chính họ cung cấp.

Lý do sụp đổ

•拨出 hối lộ thành công (nợ) do thị trường quyết định, chứ không phải do dự án kiểm soát.

• Nếu kỳ vọng拨出 hối lộ >拨比 hối lộ mà dự án có thể cung cấp +拨比 dự án chính có thể nhận được, thì nợ hệ thống vượt quá tài sản có thể thanh lý, sàn sẽ sập.

Điều này phù hợp với mô hình sụp đổ của sàn hỗ trợ lẫn nhau trong lý thuyết ba sàn:

Nợ hệ thống > Tài sản có thể thanh lý + Thanh khoản bên ngoài → Sập sàn

Còn mô hình sàn hỗ trợ lẫn nhau của Kaito:

- Dự án (dự án pre-TGE) cung cấp拨出 hối lộ, để đổi lấy phiếu bầu từ KOL (phiếu KOL khóa 7 ngày)

- Quy cách niêm yết của KAITO tương đương拨比 PoL (Proof of Liquidity).

- Lợi nhuận dự án chính = ROI投放 –拨出 hối lộ.

ROI投放 ≈ ROI mindshare mà việc listing trên Kaito mang lại. ROI này không chỉ đến từ lực mua do lưu lượng truy cập mang lại, mà còn có thể là lợi ích do KOL ảnh hưởng đến quyết định niêm yết của sàn giao dịch.

Mô hình này không thể tăng trưởng vô hạn:

ROI投放 của Twitter với tư cách là kênh quảng cáo vốn đã có giới hạn:

- Dù toàn bộ KOL trên mạng mỗi ngày đều hô hào mua vào, thì sức mua thị trường và ROI vẫn có giới hạn.

- Điều này có nghĩa拨出 hối lộ sẽ không tăng mãi, mà sẽ tìm được điểm cân bằng giữa nhu cầu thị trường và ROI.

Hơn nữa, ROI投放 còn liên quan đến hiệu suất thị trường thứ cấp của các dự án được chọn:

- Nếu một dự án nào đó sau khi được Kaito chọn, trên thị trường thứ cấp lại sụp đổ hoặc rug:

-

Sàn giao dịch và nhà đầu tư nhỏ lẻ sẽ giảm niềm tin vào việc listing của Kaito.

-

ROI投放 giảm xuống,拨出 hối lộ cũng sẽ giảm → rủi ro sập sàn hỗ trợ lẫn nhau của Kaito tăng cao.

Kaito không thể để nợ hệ thống (拨出 hối lộ) tăng vô hạn, nhưng cũng không thể để nó sụt giảm mạnh, cần tìm ra một điểm cân bằng tinh tế. Nếu nợ này được tính theo đơn vị giá YAP, thì hoặc là YAP không được token hóa để lưu thông tự do, hoặc YAP phải có cơ chế chống lạm phát để chứng minh sự khan hiếm gia tăng.

Giải pháp hiện tại của Kaito

- Liên tục tổ chức Launchpad: giữ cảm giác mới mẻ cho thị trường, không để một dự án nào trở thành tâm điểm duy nhất.

- Khóa phiếu bầu Yap trong 7 ngày: tương đương với việc thiết lập chi phí cơ hội 7 ngày, giống như ngưỡng thanh lý của sàn hỗ trợ lẫn nhau.

Lợi ích:

✅ Không khiến thị trường FOMO thái quá vào một dự án duy nhất, tránh tình trạng một dự án quá nóng rồi phản tác dụng.

✅ Luân chuyển nhanh hơn, khiến KOL không do dự, không sa đà, tạo ra logic pump ngắn hạn hiệu quả.

Nhược điểm:

❌ Khó nuôi dưỡng KOL cộng đồng trung thành lâu dài, mọi người thiên về套利 ngắn hạn.

❌ Số người như tôi – ăn thuốc đỏ – sẽ ngày càng nhiều, các KOL sẽ thiên về套利 ngắn hạn hơn là xây dựng cộng đồng lâu dài.

Phân tích ba sàn của Kaito - Khả năng trở thành một sàn phân chia (split scheme)

Như đã nói ở trên. YAP hoặc là không được token hóa để lưu thông tự do mà chỉ làm chỉ số đánh giá KOL, hoặc là có thể tiền tệ hóa YAP nhưng phải có cơ chế chống lạm phát. Trước tiên ta giả sử là trường hợp thứ nhất, sau đó $KAITO trở thành một token riêng biệt, không liên quan đến giá YAP. Như vậy token này rất có thể sẽ có cơ chế sàn phân chia.

Hiện tại cách chơi sàn phân chia đã khá rõ ràng, một mặt cần pump token mẹ, một mặt cần phát hành tài sản mới với token mẹ làm đơn vị thanh toán.

Bản thân Connect thực chất gần như là một launchpad, sự bùng nổ hiện tại không thể nói là thành công hoàn toàn, nhưng ít nhất cũng chứng minh được tính khả thi.

Nhớ lại cơ chế đấu giá niêm yết trước đây của Hyperliquid, vì tốc độ phân chia với tư cách là cơ chế sàn phân chia quá chậm, trong khi nợ hệ thống của cơ chế hối lộ với tư cách là sàn hỗ trợ lẫn nhau tăng quá nhanh, khiến Hyper mất đà, nhưng ít nhất đã chứng minh hình thức này có thể cạnh tranh với PUMP.

Liệu có khả năng các dự án dùng phiếu bầu YAP để niêm yết, dùng $KAITO làm vé trắng danh sách, thậm chí dùng $KAITO làm token báo giá để mở pool?

Tổng kết

Kaito về bản chất là một sàn chia lợi nhuận + hỗ trợ lẫn nhau theo cơ chế veToken kiểu Curve/Berachain/TABI, tài sản cốt lõi là điểm Yap, chứ không phải token $KAITO trong tương lai. Kaito thông qua thuật toán AI định lượng ảnh hưởng của KOL, nắm quyền định giá tại các điểm truyền bá, buộc KOL tham gia vào sàn chia lợi nhuận. Đồng thời, cơ chế điểm số hộp đen vừa có thể ảnh hưởng đến hành vi và dư luận của KOL, vừa kiểm soát được lạm phát điểm số. Đây là một chiến lược hệ thống "Pavlov huấn luyện chó" dành riêng cho KOL.

Do độc quyền lưu lượng truy cập, Kaito dựa vào cơ chế hối lộ Connect khiến các dự án bên ngoài cạnh tranh giành quyền listing, từ đó định giá và cung cấp thanh khoản cho điểm Yap, chứ không đơn thuần dựa vào airdrop $KAITO, đây là một thiết kế thông minh cho mô hình sàn chia lợi nhuận không cần拨出.

Tuy nhiên, Kaito phụ thuộc vào ROI投放 trên Twitter, trong khi lợi nhuận này có giới hạn, dẫn đến:

-

Nợ hệ thống (kỳ vọng hối lộ thị trường) không thể tăng trưởng vô hạn, do đó bản thân điểm Yap phải có cơ chế chống lạm phát, hoặc từ bỏ việc tiền tệ hóa và lưu thông hóa

-

Nếu một dự án nổi bật được chọn nhưng hiệu suất thị trường thứ cấp sụp đổ, toàn bộ sàn sẽ đối mặt với rủi ro kép “lợi nhuận投放 - chi phí hối lộ thực tế”

Do đó, Kaito thiết lập cơ chế khóa 7 ngày + liên tục ra mắt sản phẩm mới, giảm kỳ vọng thị trường đối với từng dự án riêng lẻ, tăng tỷ lệ luân chuyển phiếu bầu Yap, ngăn ngừa rủi ro hệ thống do chi phí cơ hội tích tụ.

Do OTC của YAP đã xuất hiện, nên việc theo dõi sát sao các chỉ số liên quan đến các mô hình sụp đổ trên đây có thể hiệu quả hướng dẫn các "Yabao" (holder Yap) lúc nào nên rút tiền. It's nice to be with you on this ride, but I never forget what is my ultimate goal

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News