Bật mí airdrop 2024: Khám phá cơ hội làm giàu và tránh bẫy rủi ro

Tuyển chọn TechFlowTuyển chọn TechFlow

Bật mí airdrop 2024: Khám phá cơ hội làm giàu và tránh bẫy rủi ro

Các dự án có tỷ lệ phân phối lớn và cơ chế khóa tài sản ít thường thể hiện hiệu quả tốt hơn.

Tác giả: 0x Lão Đổng

🔹 Bảng xếp hạng airdrop năm 2024

• Vốn hóa thị trường FDV cao nhất ngày lên sàn: StarkNet, 19,2 tỷ USD.

• Giá trị airdrop cao nhất: Hyperliquid, 2,613 tỷ USD, trung bình mỗi địa chỉ nhận 28.000U.

• Dự án "lợi nhuận lớn" (0 cost) dẫn đầu: Movement, airdrop 734,8 triệu USD.

• Số lượng địa chỉ airdrop nhiều nhất: HMSTR, 129 triệu tài khoản TG, trung bình 3U mỗi tài khoản.

• Tăng trưởng mạnh nhất: UXLINK, đỉnh cao nhất ATH tăng gấp 15 lần so với giá đóng cửa ngày lên sàn.

• Giảm sâu nhất: HLG, giá giảm 90,66% trong 30 ngày.

💡 Nhận định cốt lõi

-

Các mảng câu chuyện mới nổi đang trỗi dậy, các mảng hot truyền thống hạ nhiệt. Các mảng hot truyền thống (hạ tầng, Layer2, GameFi) có mức tăng trung bình 30 ngày là -1,34%, trong khi các mảng câu chuyện mới như DEPIN, RWA, AI... có mức tăng trung bình 30 ngày đạt 41,98%, cho thấy nhà đầu tư nên chú ý đến các mảng mới nổi.

-

Định giá dự án năm 2024 khá cao, kỳ vọng thị trường lạc quan. Tỷ lệ FDV/ngày lên sàn trên vốn gọi vốn của 79 dự án trung bình đạt 103,9 lần, cho thấy định giá chung các dự án năm 2024 ở mức cao, tâm lý thị trường khá lạc quan nhưng có thể tiềm ẩn bong bóng.

-

Thao tác đầu cơ phổ biến ngay giai đoạn đầu, biến động giá mạnh. 40% dự án đạt ATH vào ngày đầu tiên, 1% dự án chạm ATL ngay ngày đầu. Điều này cho thấy áp lực bán tháo ban đầu lớn, phần đông nhà đầu tư thiên về hành vi đầu cơ ngay thời điểm ra mắt, sau khi tăng mạnh có thể dẫn đến sụt giảm nhanh.

-

Đa số dự án có xu hướng giảm giá rõ rệt trong ngắn hạn. 62% dự án có xu hướng giảm trong 7 ngày, 65% dự án giảm trong 30 ngày. Phần lớn dự án đều đối mặt với xu hướng giảm giá sau TGE trong ngắn hạn, và theo thời gian, cả tỷ lệ và biên độ giảm đều gia tăng.

-

Dự án phân phối lớn, cơ chế khóa ít thì biểu hiện tốt hơn. Những dự án phân phối tỷ lệ lớn thường ổn định và biểu hiện tốt, mức tăng trung bình 30 ngày đạt 16,66%. Trong khi đó, token có cơ chế khóa lại biểu hiện kém, mức giảm trung bình 30 ngày là -43,73%.

-

Nhiều nền tảng niêm yết hơn mang lại sự công nhận cao hơn. Khi số lượng sàn giao dịch niêm yết tăng lên, mức vốn gọi vốn trung bình và FDV của dự án tăng mạnh, cho thấy mức độ công nhận thị trường, tính thanh khoản tăng, đồng thời khả năng chịu rủi ro cũng được cải thiện.

🧑💻 Mở đầu

Năm 2024 là năm chuyển tiếp giữa thị trường tăng và giảm, cũng là một năm biến động cực kỳ mạnh mẽ của thị trường tiền mã hóa. BTC từ mức thấp nhất đầu năm là 38.500 USD đã liên tục phá vỡ kỷ lục lịch sử, leo lên trên 100.000 USD. Đồng thời, cùng với sự nóng trở lại của thị trường, hoạt động của các đội ngũ phát triển dự án cũng ngày càng sôi động.

So với năm 2023 chỉ có 270 dự án TGE, con số này trong năm 2024 tăng vọt lên 731, tăng tới 170%. Trong số rất nhiều dự án này, chỉ có một bộ phận nhỏ là "đại mao" và "trung mao", phần lớn vẫn là "tiểu mao" và "điểu mao". Vậy hiệu suất sau khi các dự án này lên sàn như thế nào?

Để trả lời câu hỏi này, Lão Đổng đã chọn ra 100 dự án tiêu biểu và nổi bật trong năm 2024, tiến hành phân tích hệ thống dựa trên các dữ liệu then chốt như quy mô gọi vốn, biểu hiện giá, quy tắc phân phối... nhằm làm rõ xu hướng và quy luật hiện tại của các dự án airdrop. Bài viết này sẽ dùng dữ liệu để nói lên sự thật, giúp người đọc nhìn rõ tình hình các dự án airdrop năm 2024.

🔗 Bảng dữ liệu

Bài viết này không đưa ra bất kỳ lời khuyên đầu tư nào, chỉ thực hiện thống kê và phân tích dữ liệu khách quan.

📊 Phân tích dữ liệu

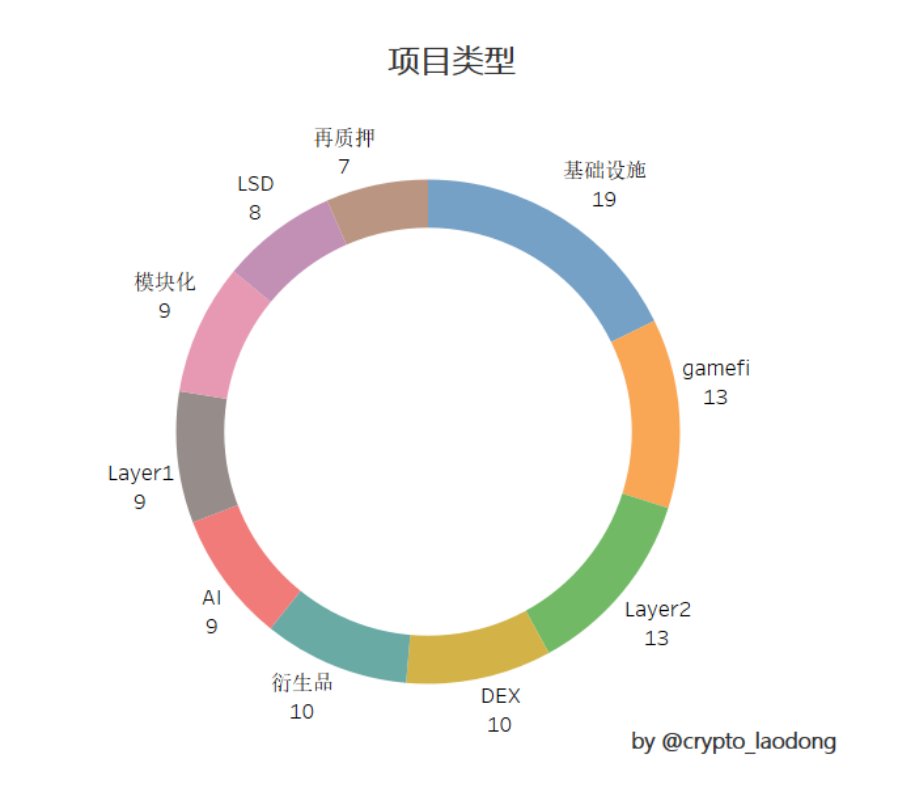

Một. Phân tích ngành nghề dự án TGE năm 2024

Biểu đồ cho thấy sự phân bố loại hình dự án năm 2024. Có thể thấy, các dự án TGE tiền VC năm 2024 chủ yếu tập trung vào các mảng truyền thống như hạ tầng, GameFi, Layer2... Những dự án thuộc các mảng này thường cần chu kỳ xây dựng dài, trong đó nhiều dự án thực chất đã được phát triển trong vài năm qua, đến tận năm 2024 mới chính thức ra mắt.

-

Dự án hạ tầng: 19 dự án, mức tăng trung bình 30 ngày là 12,18%

-

Dự án Layer2: 12 dự án, mức tăng trung bình 30 ngày là -0,2%

-

Dự án GameFi: 12 dự án, mức tăng trung bình 30 ngày là 2,3%

Năm nay, các xu hướng câu chuyện mới nổi chủ yếu xoay quanh DEPIN, RWA, AI... Mặc dù tổng số dự án TGE thuộc nhóm này không nhiều, nhưng hiệu suất của chúng rất nổi bật. Khả năng cao nhóm này sẽ tiếp tục bùng nổ trong tương lai.

-

Dự án AI: 3 dự án, mức tăng trung bình 30 ngày là 24,56%

-

Dự án DEPIN: 3 dự án, mức tăng trung bình 30 ngày là 53,56%

-

Dự án RWA: 3 dự án, mức tăng trung bình 30 ngày là 42,17%

Các mảng hot truyền thống dần nguội lạnh, trong khi các câu chuyện mới nổi đang trỗi dậy mạnh mẽ. Theo dõi các mảng câu chuyện mới có lẽ là định hướng đầu tư tối ưu hơn.

Hai. Phân tích tình hình gọi vốn và FDV

Trong 100 dự án, có 79 dự án công bố thông tin gọi vốn, mức vốn gọi trung bình là 38,91 triệu USD.

-

Có 8 dự án gọi vốn vượt 100 triệu USD.

-

Nhóm vốn từ 10 triệu đến 100 triệu USD chiếm tỷ lệ lớn nhất với 44 dự án.

-

Nhóm vốn từ 2 triệu đến 10 triệu USD có 26 dự án.

Các tổ chức VC thường tiến hành thẩm định kỹ lưỡng đối với dự án, điều này phản ánh mức độ công nhận của thị trường đối với dự án. Số tiền càng lớn, thường cho thấy nhà đầu tư càng tin tưởng vào triển vọng tương lai. Thông qua tần suất gọi vốn, cũng có thể đánh giá sự thay đổi về sức nóng của từng mảng và định hướng quan tâm của vốn, tuy nhiên, số vốn gọi không thể hoàn toàn quyết định chất lượng dự án, chúng ta cần phân tích đa chiều.

FDV (vốn hóa thị trường hoàn chỉnh) là chỉ số dùng để đánh giá tiềm năng giá trị tương lai của dự án. FDV trước khi dự án lên sàn chịu ảnh hưởng bởi nhiều yếu tố như: mức vốn gọi, lượng cung lưu hành ban đầu, tâm lý thị trường, định hướng câu chuyện, sức nóng ngành, tính thanh khoản và độ sâu giao dịch...

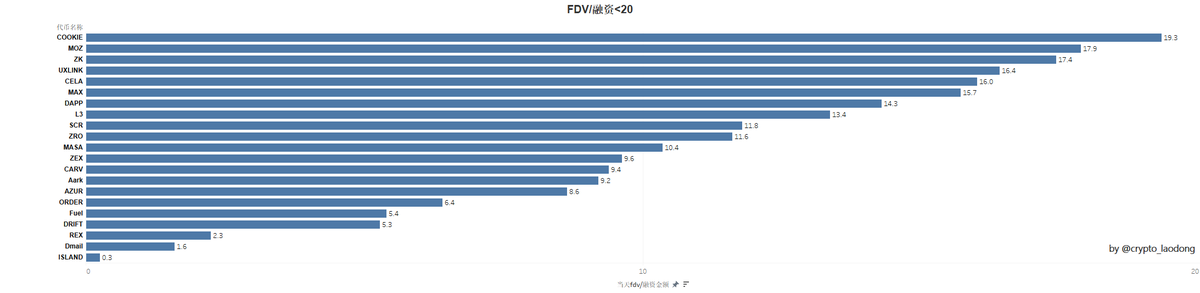

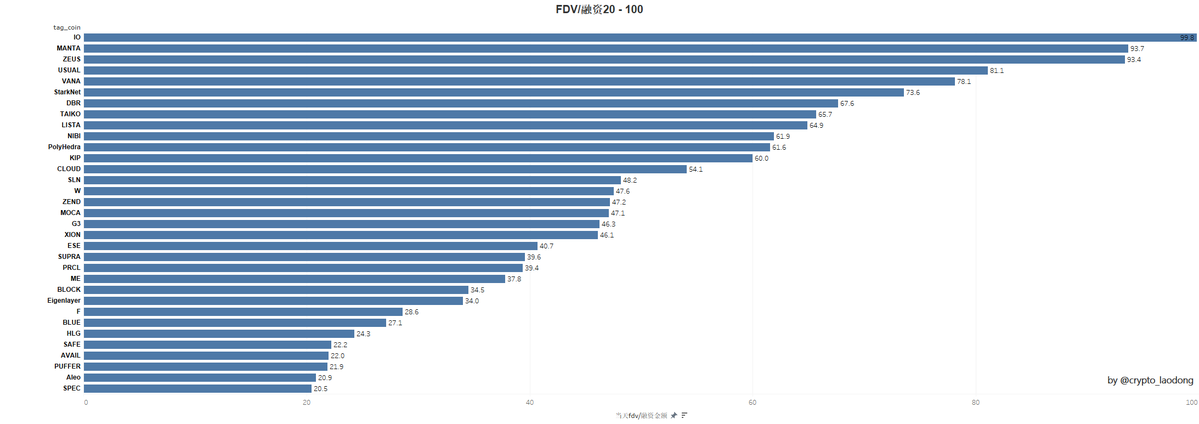

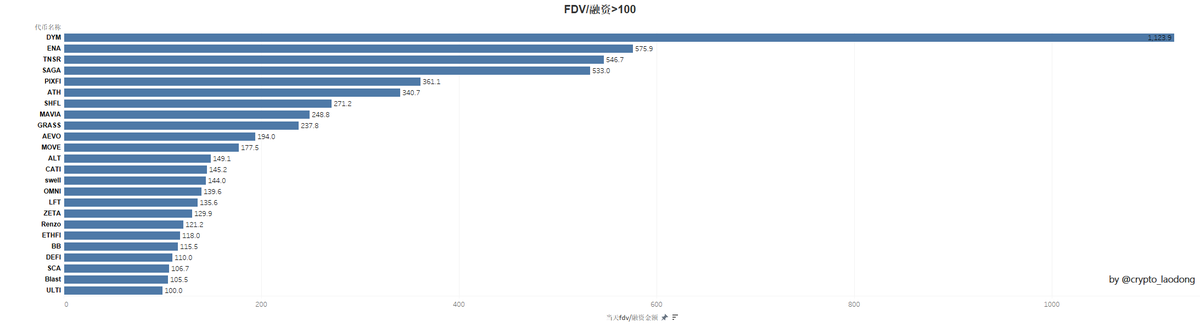

Để đánh giá khách quan hơn mối quan hệ giữa định giá ban đầu và vốn gọi thực tế, chúng tôi sử dụng tỷ lệ FDV/vốn gọi dựa trên giá đóng cửa ngày lên sàn để chia khoảng, rồi phân tích hiệu suất thị trường của các nhóm khác nhau:

-

Khoảng FDV/vốn gọi 0-20: Hợp lý hoặc thận trọng. Có 21 dự án trong khoảng này, vốn gọi trung bình là 48,83 triệu USD. Dữ liệu cho thấy 57% dự án không thể vượt giá đóng cửa ngày lên sàn trong cả 7 ngày và 30 ngày sau đó. So với các nhóm khác, kỳ vọng thị trường của nhóm này ổn định hơn, định giá hợp lý, rủi ro đầu tư thấp.

-

Khoảng FDV/vốn gọi 20-100: Kỳ vọng cao. Có 33 dự án nằm trong khoảng này, vốn gọi trung bình là 51,64 triệu USD. Thống kê cho thấy 63,6% dự án suy yếu trong 7 ngày, tỷ lệ này tăng lên 75,8% sau 30 ngày, cho thấy nhà đầu tư kỳ vọng cao ban đầu, nhưng giá giảm mạnh trong ngắn hạn, tiềm ẩn rủi ro biến động.

-

Khoảng FDV/vốn gọi trên 100: Đầu cơ rủi ro cao. Khoảng này gồm 24 dự án, vốn gọi trung bình là 12,72 triệu USD. Các dự án này phần lớn là những dự án nhỏ, vốn gọi thấp, không có dự án nào gọi vốn trên 100 triệu USD. Dữ liệu cho thấy sau 7 ngày, 70,8% dự án suy yếu, sau 30 ngày tỷ lệ này giảm xuống còn 54,2%. Các dự án này chủ yếu tập trung ở các mảng hot như hạ tầng, GameFi, LSD...

Trong 79 dự án được thống kê, tỷ lệ trung bình FDV/vốn gọi là 103,9 lần, cho thấy định giá chung các dự án năm 2024 ở mức cao, kỳ vọng thị trường khá lạc quan.

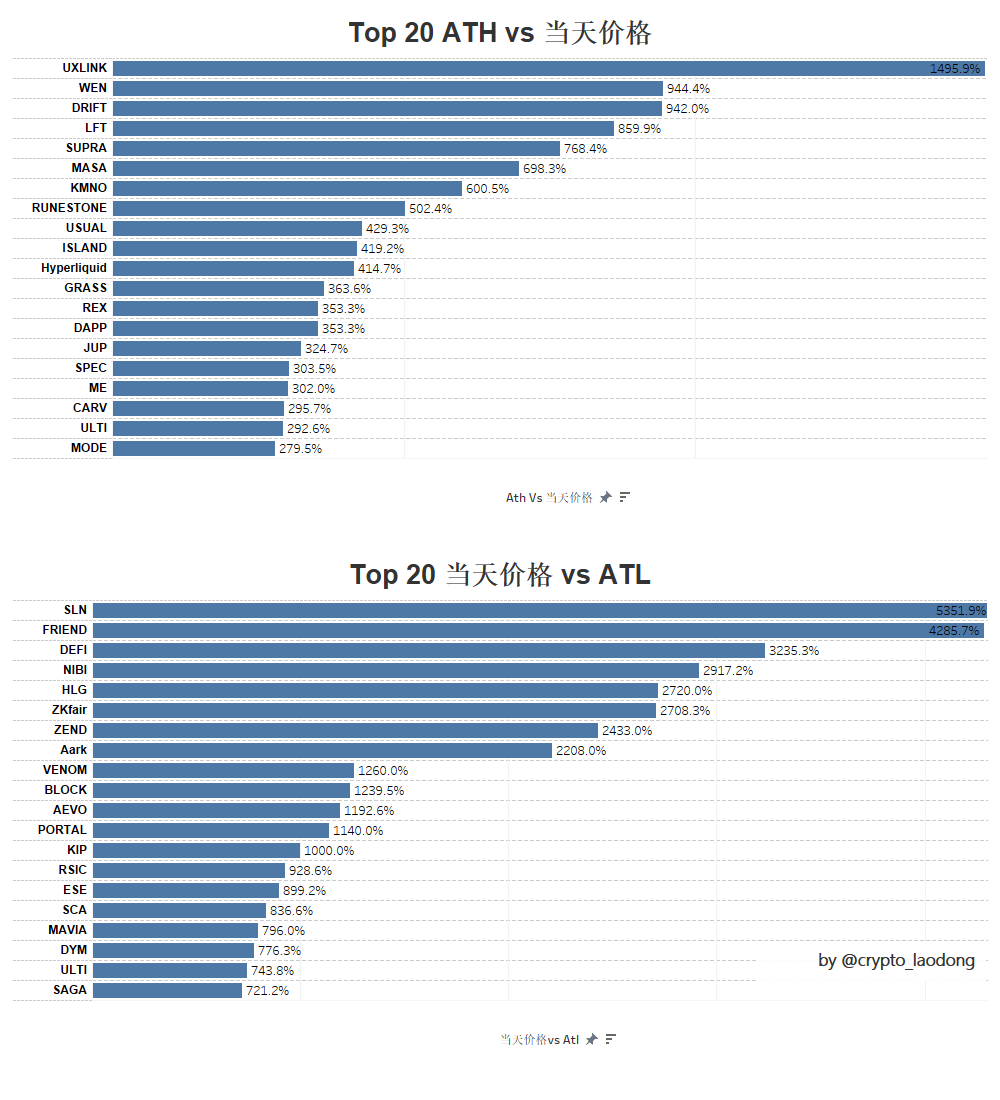

Ba. Phân tích ATH vs ATL

Phân tích ATH (giá cao nhất mọi thời đại) và ATL (giá thấp nhất mọi thời đại) giúp hiểu rõ toàn diện hiệu suất của dự án trên thị trường và mức độ công nhận của nhà đầu tư. Việc phân tích tỷ lệ ATH/giá ngày lên sàn và giá ngày lên sàn/ATL có thể đánh giá tiềm năng lợi nhuận và rủi ro bán tháo, hỗ trợ đánh giá tính ổn định ban đầu, định giá hợp lý và thời điểm đầu tư.

Thống kê diễn biến giá của 100 dự án, tính đến hôm nay, 40% dự án đạt ATH vào ngày đầu tiên, 1% dự án chạm ATL ngay ngày lên sàn.

-

Thống kê diễn biến giá 100 dự án: 40% dự án đạt ATH vào ngày đầu tiên. 1% dự án chạm ATL ngay ngày đầu.

-

ATH so với giá ngày lên sàn trung bình là 245,22%, cho thấy giá ngày lên sàn còn tiềm năng tăng gấp 2,45 lần để đạt đỉnh. Các dự án biểu hiện tốt nhất gồm: UXLINK, WEN, DRIFT.

-

Giá ngày lên sàn so với ATL trung bình là 633,52%, cho thấy từ đáy lên đến giá đóng cửa ngày lên sàn cần tăng gấp 6,34 lần. Các dự án biểu hiện tệ nhất là: SLN, FRIEND, DEFI.

Tâm lý đầu cơ nổi bật: 40% dự án đạt ATH vào ngày đầu tiên, cho thấy phần đông nhà đầu tư thiên về hành vi đầu cơ ngay giai đoạn ra mắt, khiến giá có thể nhanh chóng đảo chiều giảm sau đó.

Tỷ lệ tăng ATH 245,22% và giảm ATL 633,52% cho thấy rủi ro bán tháo trên thị trường lớn hơn nhiều so với tiềm năng lợi nhuận. Dữ liệu này phản ánh rằng trong biến động giá giai đoạn đầu, giá thường dễ bị đẩy lên nhanh do tâm lý thị trường hưng phấn, nhưng sau đó có thể nhanh chóng giảm mạnh do áp lực bán tháo hoặc mở khóa token.

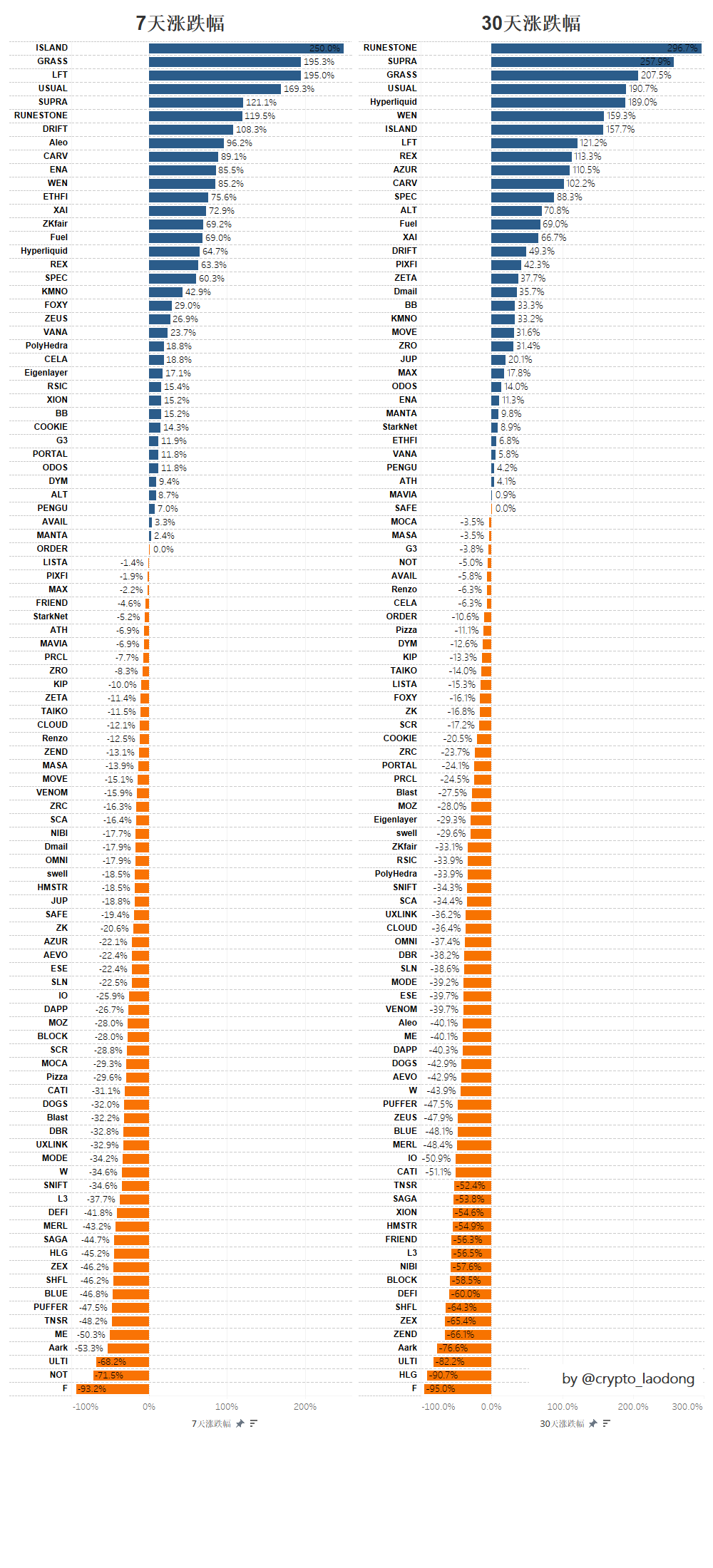

Bốn. So sánh diễn biến ngắn hạn của dự án

Mục đích chính là phân tích xu hướng ngắn hạn của dự án. Bằng cách so sánh giá đóng cửa ngày lên sàn với giá 7 ngày và 30 ngày sau đó, có thể hiểu rõ hơn biểu hiện và xu hướng ngắn hạn của dự án.

Từ biểu đồ có thể thấy:

-

Ngày thứ 7:

62% dự án có giá thấp hơn giá đóng cửa TGE, mức giảm trung bình là 27,03%. 38% dự án có giá cao hơn giá đóng cửa TGE, mức tăng trung bình là 60,34%.

-

Ngày thứ 30:

65% dự án có giá thấp hơn giá đóng cửa TGE, mức giảm trung bình là 37,42%. 35% dự án có giá cao hơn giá đóng cửa TGE, mức tăng trung bình là 74,26%.

Phần lớn dự án đều phải đối mặt với xu hướng giảm giá sau TGE trong ngắn hạn, và theo thời gian, cả tỷ lệ và biên độ giảm đều gia tăng.

Mặc dù phần lớn dự án giảm giá, nhưng vẫn có một bộ phận nhỏ biểu hiện xuất sắc và tăng mạnh sau TGE. Một số dự án chất lượng cao có thể giành được sự công nhận lớn hơn từ thị trường và tạo ra mức tăng giá đáng kể trong ngắn hạn.

Trong đó ISLAND, GRASS, RUNESTONE biểu hiện tốt; F, AARK, HLG biểu hiện tệ nhất.

Nguyên nhân có thể dẫn đến tăng giá ngắn hạn:

-

Cơ bản dự án tốt: Dự án có nền tảng công nghệ mạnh, ứng dụng rõ ràng hoặc mô hình kinh doanh sáng tạo thường thu hút sự chú ý của nhà đầu tư dài hạn, thúc đẩy tăng giá.

-

Thúc đẩy bởi câu chuyện: Dự án bắt kịp các điểm nóng thị trường hiện tại (như GameFi, meme, DEPIN, RWA...) dễ thu hút dòng tiền, từ đó đẩy giá lên.

-

Đồng thuận cộng đồng mạnh: Đồng thuận cộng đồng nâng cao sự chú ý và nhu cầu đối với dự án, thúc đẩy tăng giá. Đồng thời, sự ủng hộ liên tục từ cộng đồng có thể giảm áp lực bán, tăng tính ổn định dài hạn.

-

Tính thanh khoản tốt: Thanh khoản tốt giúp ổn định giá, tăng niềm tin cho nhà đầu tư.

Nguyên nhân có thể dẫn đến giảm giá ngắn hạn:

-

Tâm lý thị trường hạ nhiệt: Giá ngày TGE thường bị đẩy lên bởi tâm lý FOMO (sợ bỏ lỡ), có thể cao hơn mức hợp lý, khi nhiệt độ giảm, giá sẽ hồi phục về mức hợp lý.

-

Áp lực bán gia tăng: Sau TGE, nhà đầu tư, đặc biệt là người nhận airdrop hoặc nhà đầu tư ngắn hạn, có thể chọn chốt lời, khiến áp lực bán gia tăng, giá giảm.

-

Cơ chế mở khóa token: Nhiều tiền VC áp dụng cơ chế phát hành dài hạn, khi token được mở khóa, nhà đầu tư sớm (nhà đầu tư riêng, đội ngũ...) có thể chốt lời, làm tăng áp lực bán.

-

Thanh khoản kém: Sau TGE, một số dự án có thể gặp tình trạng thanh khoản thấp, độ sâu giao dịch hạn chế. Nếu có lệnh bán lớn, giá sẽ nhanh chóng giảm mạnh, biến động gia tăng.

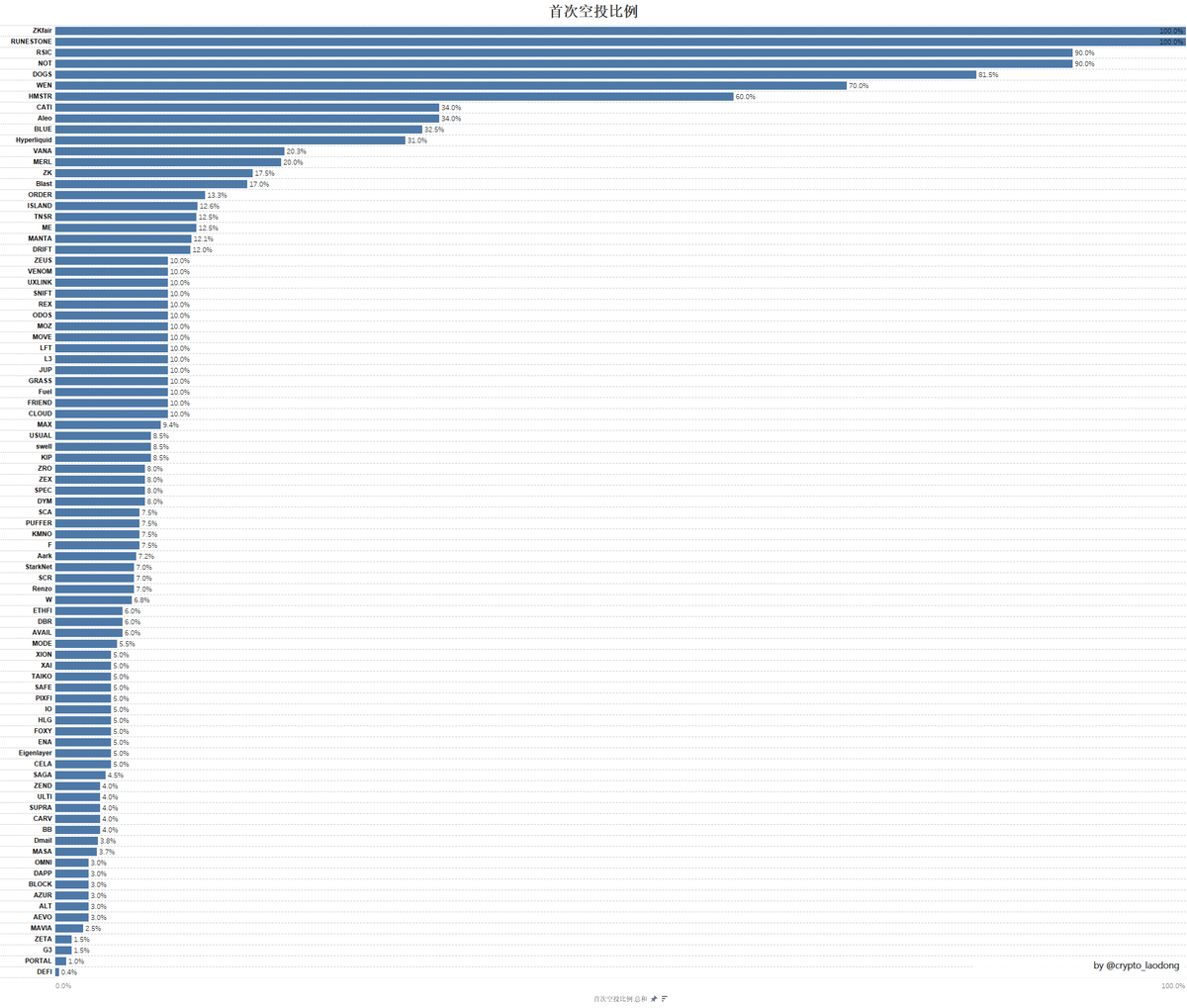

Năm. Ảnh hưởng của tỷ lệ phân phối đến giá

-

Dự án **tỷ lệ airdrop >15%**: 15 dự án, mức tăng trung bình 7 ngày là 11,87%, mức tăng trung bình 30 ngày là 16,66%

-

Dự án **tỷ lệ airdrop <15%**: 76 dự án, mức tăng trung bình 7 ngày là 8,31%, mức tăng trung bình 30 ngày là 3,36%

-

Dự án **có cơ chế khóa**: 10 dự án, mức giảm trung bình 7 ngày là -16,68%, mức giảm trung bình 30 ngày là -43,73%

Dữ liệu cho thấy các dự án phân phối tỷ lệ lớn biểu hiện ổn định hơn trong ngắn hạn, trong khi các dự án có cơ chế khóa mạnh lại biểu hiện không như kỳ vọng, biến động giá lớn hơn.

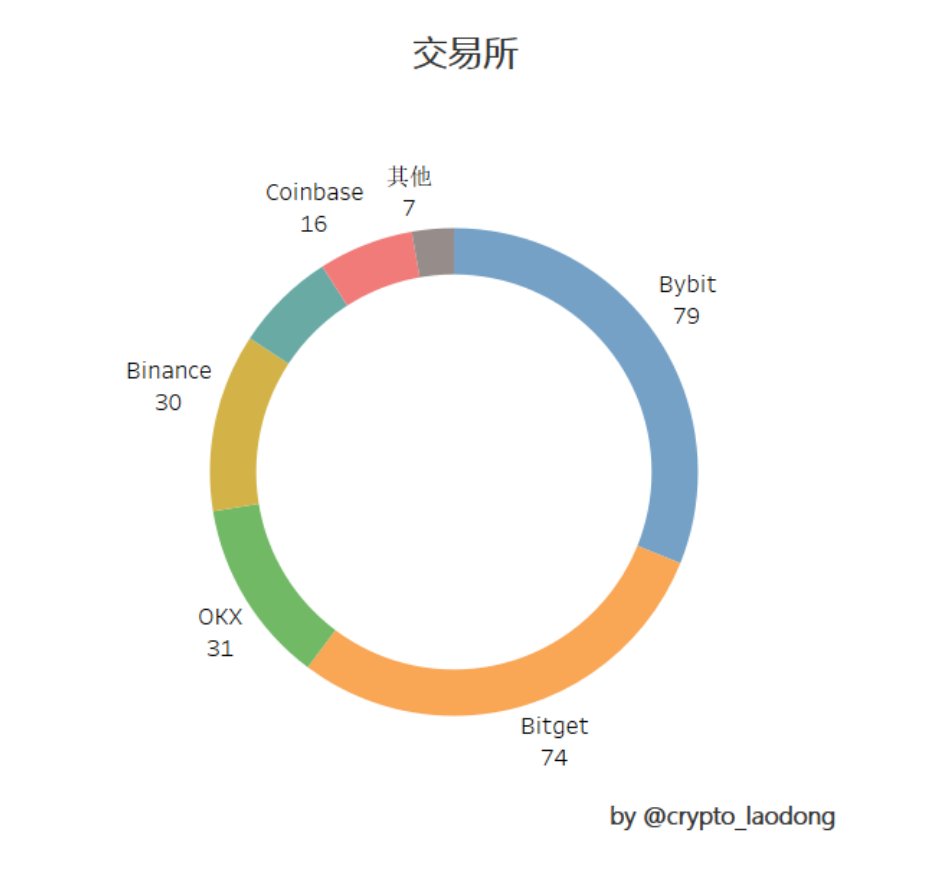

Sáu. Lựa chọn sàn giao dịch và biểu hiện dự án

Việc niêm yết trên sàn khác nhau hay niêm yết trên nhiều sàn thường gây ra ảnh hưởng khác nhau đến thị trường. Để hiểu rõ hơn biểu hiện tổng thể của các dự án trên các sàn giao dịch chính, Lão Đổng đã tổng hợp dữ liệu từ một số sàn giao dịch lớn, bao gồm số lượng niêm yết, biến động giá và ảnh hưởng đến thanh khoản FDV, nhằm hiểu rõ hiệu suất của các dự án trên các sàn khác nhau để đưa ra quyết định đầu tư sáng suốt hơn.

-

Binance: 30 dự án, biến động 7 ngày -0,02%, 12 dự án tăng (40%), biến động 30 ngày -4,57%, 12 dự án tăng (40%)

-

OKX: 31 dự án, biến động 7 ngày -13,06%, 7 dự án tăng (22,58%), biến động 30 ngày -18,75%, 10 dự án tăng (32,26%)

-

Bybit: 79 dự án, biến động 7 ngày +2,27%, 29 dự án tăng (36,7%), biến động 30 ngày -4,65%, 28 dự án tăng (35,44%)

-

Bitget: 74 dự án, biến động 7 ngày +6,57%, 26 dự án tăng (35,14%), biến động 30 ngày +3,3%, 28 dự án tăng (37,84%)

-

Coinbase: 16 dự án, biến động 7 ngày -3,68%, 3 dự án tăng (18,75%), biến động 30 ngày +26,64%, 6 dự án tăng (37,5%)

-

Upbit: 17 dự án, biến động 7 ngày -5,05%, 3 dự án tăng (17,65%), biến động 30 ngày +2,94%, 9 dự án tăng (52,94%)

Xét về số lượng niêm yết: Coinbase và Upbit niêm yết ít hơn, họ có xu hướng lựa chọn cẩn trọng, chú trọng hơn vào tính ổn định dài hạn và tuân thủ pháp lý của dự án, tránh niêm yết các dự án còn trong giai đoạn thử nghiệm hoặc rủi ro cao. Bybit và Bitget niêm yết nhiều hơn, có chiến lược tích cực hơn, các sàn này chú trọng việc thu hút người dùng bằng cách liên tục ra mắt dự án mới, mở rộng thị phần. Chiến lược này giúp họ nhanh chóng mở rộng thị trường, thu hút khối lượng giao dịch và thanh khoản lớn.

Xét về biến động giá ngắn hạn:

-

Bitget và Bybit biểu hiện tốt trong cả 7 ngày và 30 ngày, đặc biệt Bitget có mức tăng dương cả trong 7 ngày và 30 ngày, tỷ lệ dự án tăng cao.

-

Coinbase biểu hiện nổi bật, đặc biệt trong mức tăng 30 ngày đạt +26,64%, với tỷ lệ dự án tăng khá cao (37,5%).

-

OKX và Binance đều cho thấy xu hướng giảm trong gần 30 ngày, đặc biệt OKX giảm mạnh khoảng -18,75% trong 30 ngày.

-

Upbit có sự phục hồi trong 30 ngày, tăng +2,94%, với 52,94% dự án tăng, biểu hiện khá tốt.

-

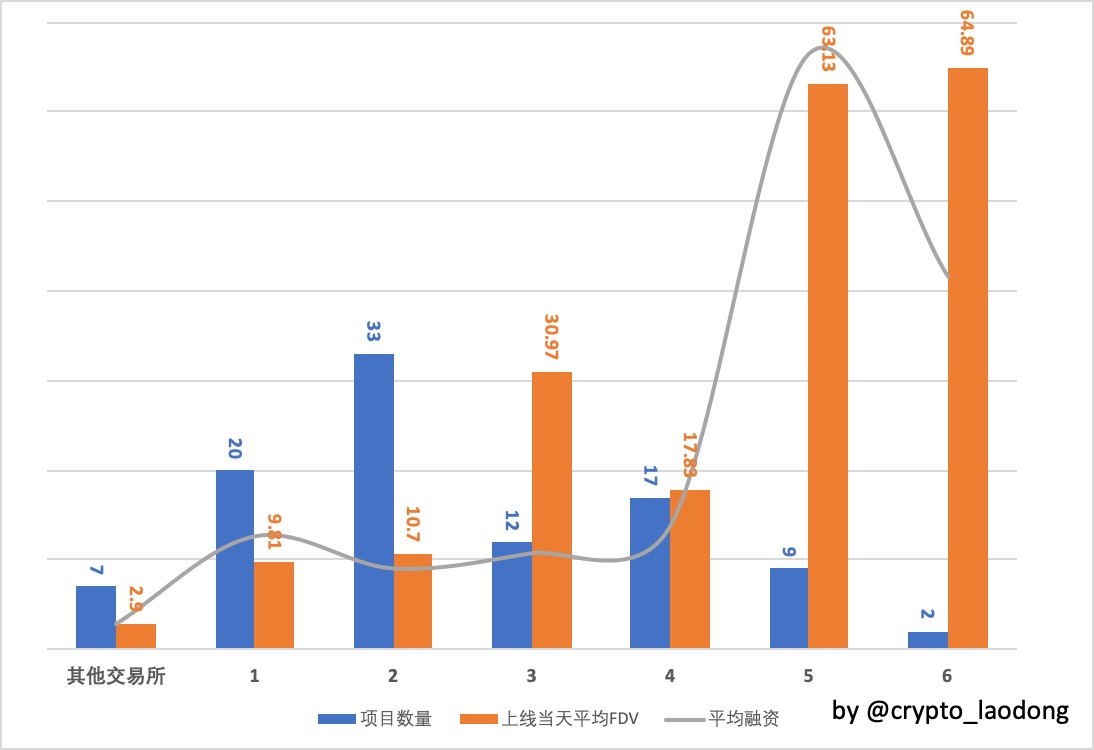

Các sàn khác: 7 dự án, vốn gọi trung bình 6,5 triệu, FDV trung bình ngày lên sàn 290 triệu

-

Niêm yết 1 sàn: 20 dự án, vốn gọi trung bình 28,86 triệu, FDV trung bình ngày lên sàn 981 triệu

-

Niêm yết 2 sàn: 33 dự án, vốn gọi trung bình 20,68 triệu, FDV trung bình ngày lên sàn 1,07 tỷ

-

Niêm yết 3 sàn: 12 dự án, vốn gọi trung bình 24,57 triệu, FDV trung bình ngày lên sàn 3,097 tỷ

-

Niêm yết 4 sàn: 17 dự án, vốn gọi trung bình 31,67 triệu, FDV trung bình ngày lên sàn 1,783 tỷ

-

Niêm yết 5 sàn: 9 dự án, vốn gọi trung bình 152,15 triệu, FDV trung bình ngày lên sàn 6,313 tỷ

-

Niêm yết 6 sàn: 2 dự án, vốn gọi trung bình 95,2 triệu, FDV trung bình ngày lên sàn 6,489 tỷ

Khi số lượng sàn giao dịch niêm yết tăng lên, vốn gọi trung bình và FDV ngày lên sàn của dự án tăng mạnh, điều này cho thấy mức độ công nhận thị trường cao, thanh khoản tốt hơn, khả năng chống rủi ro được nâng cao, từ đó thu hút thêm nhiều nhà đầu tư hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News