Báo cáo đầu tư mạo hiểm mã hóa Q4 năm 2024 của Galaxy: VC mã hóa vẫn còn khó khăn

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo đầu tư mạo hiểm mã hóa Q4 năm 2024 của Galaxy: VC mã hóa vẫn còn khó khăn

Mặc dù Bitcoin đã lập mức cao kỷ lục mới, hoạt động đầu tư mạo hiểm trong lĩnh vực tiền mã hóa vẫn còn thấp xa so với đỉnh của các chu kỳ trước.

Tác giả: Alex Thorn, Gabe Parker, Galaxy

Biên dịch: Luffy, Foresight News

Giới thiệu

Năm 2024 là một năm mang tính biểu tượng đối với thị trường tiền mã hóa, khởi đầu bằng việc ra mắt các quỹ ETF giao ngay Bitcoin và kết thúc vào tháng 11 bằng việc Hoa Kỳ đón nhận tổng thống và quốc hội ủng hộ tiền mã hóa nhất trong lịch sử. Trong năm 2024, vốn hóa thị trường lưu thông của tiền mã hóa đã tăng thêm 1,6 nghìn tỷ USD, tăng 88% so với cùng kỳ năm trước, đạt mức 3,4 nghìn tỷ USD vào cuối năm. Riêng vốn hóa thị trường Bitcoin đã tăng thêm 1 nghìn tỷ USD, tiến gần đến mức 2 nghìn tỷ USD vào cuối năm. Đà phát triển của thị trường tiền mã hóa năm 2024 vừa được thúc đẩy bởi sự tăng trưởng mạnh mẽ của Bitcoin, vừa chịu ảnh hưởng từ trào lưu Memecoin và tiền mã hóa liên quan đến trí tuệ nhân tạo (AI). Trong phần lớn thời gian của năm, Memecoin là xu hướng chủ đạo, với đa số hoạt động trên chuỗi diễn ra trên blockchain Solana. Sang nửa cuối năm, tiền mã hóa về các tác nhân AI (AI agents) trở thành tâm điểm mới.

Năm 2024, đầu tư mạo hiểm (VC) trong lĩnh vực tiền mã hóa vẫn gặp nhiều khó khăn. Các xu hướng chính như Bitcoin, Memecoin và AI agent không mấy phù hợp với mô hình VC. Memecoin có thể được phát hành chỉ sau vài cú nhấp chuột, đồng thời cả Memecoin lẫn các dự án tiền mã hóa liên quan đến AI đều vận hành hoàn toàn trên chuỗi và tận dụng các nguyên tắc cơ sở hạ tầng hiện có. Những lĩnh vực từng thịnh hành trong chu kỳ thị trường trước như tài chính phi tập trung (DeFi), game, metaverse và token không thể thay thế (NFT) hoặc là không thu hút được sự chú ý đáng kể từ thị trường, hoặc đã được xây dựng xong, nhu cầu vốn giảm xuống và cạnh tranh giữa các startup ngày càng khốc liệt. Hầu hết các doanh nghiệp liên quan đến cơ sở hạ tầng tiền mã hóa đã được xây dựng và đang bước vào giai đoạn phát triển hậu kỳ; hơn nữa, cùng với những thay đổi quy định dự kiến từ chính quyền Mỹ sắp tới, các lĩnh vực này có thể phải đối mặt với sự cạnh tranh từ các trung gian dịch vụ tài chính truyền thống. Có dấu hiệu cho thấy một số xu hướng mới đang nổi lên, có thể trở thành động lực quan trọng cho dòng vốn mới đổ vào, nhưng phần lớn chúng vẫn chưa chín muồi, thậm chí còn ở giai đoạn sơ khai: trong đó nổi bật là stablecoin, token hóa, sự tích hợp giữa DeFi và tài chính truyền thống (TradFi), cũng như giao điểm giữa tiền mã hóa và AI.

Bối cảnh kinh tế vĩ mô và các lực lượng thị trường rộng lớn hơn cũng tạo nên sức cản. Môi trường lãi suất cao tiếp tục gây áp lực lên ngành đầu tư mạo hiểm, khiến các nhà phân bổ vốn ít sẵn lòng chấp nhận rủi ro hơn. Hiện tượng này bóp nghẹt toàn bộ ngành VC, trong khi lĩnh vực VC tiền mã hóa, do được đánh giá là rủi ro cao, có thể bị ảnh hưởng nặng nề hơn. Đồng thời, các công ty VC đa năng quy mô lớn phần lớn vẫn né tránh lĩnh vực này, có lẽ vẫn còn e dè sau khi một loạt công ty nổi bật được VC hỗ trợ sụp đổ vào năm 2022.

Do đó, mặc dù tiềm năng lớn đang chờ đợi – dù là thông qua sự hồi sinh của các nguyên lý và câu chuyện hiện tại hay sự xuất hiện của điều gì mới mẻ – nhưng so với cơn sốt năm 2021 và 2022, đầu tư mạo hiểm trong lĩnh vực tiền mã hóa vẫn cạnh tranh khốc liệt và tương đối trầm lắng. Số lượng giao dịch và mức độ đầu tư đều tăng lên, nhưng số lượng quỹ mới lại dậm chân tại chỗ, nguồn vốn phân bổ cho các quỹ VC giảm xuống, tạo nên môi trường cạnh tranh đặc biệt gay gắt, thuận lợi hơn cho các nhà sáng lập trong đàm phán định giá. Nhìn chung, hoạt động VC vẫn còn cách xa mức đỉnh của chu kỳ thị trường trước.

Tuy nhiên, mức độ tổ chức hóa ngày càng tăng của Bitcoin và tài sản kỹ thuật số, sự tăng trưởng của stablecoin, cùng với môi trường quy định mới có thể cuối cùng thúc đẩy sự hòa nhập giữa DeFi và TradFi, tất cả đều mở ra những cơ hội đổi mới mới. Chúng tôi dự đoán rằng hoạt động và sự chú ý của VC có thể phục hồi đáng kể vào năm 2025.

Tóm tắt chính

-

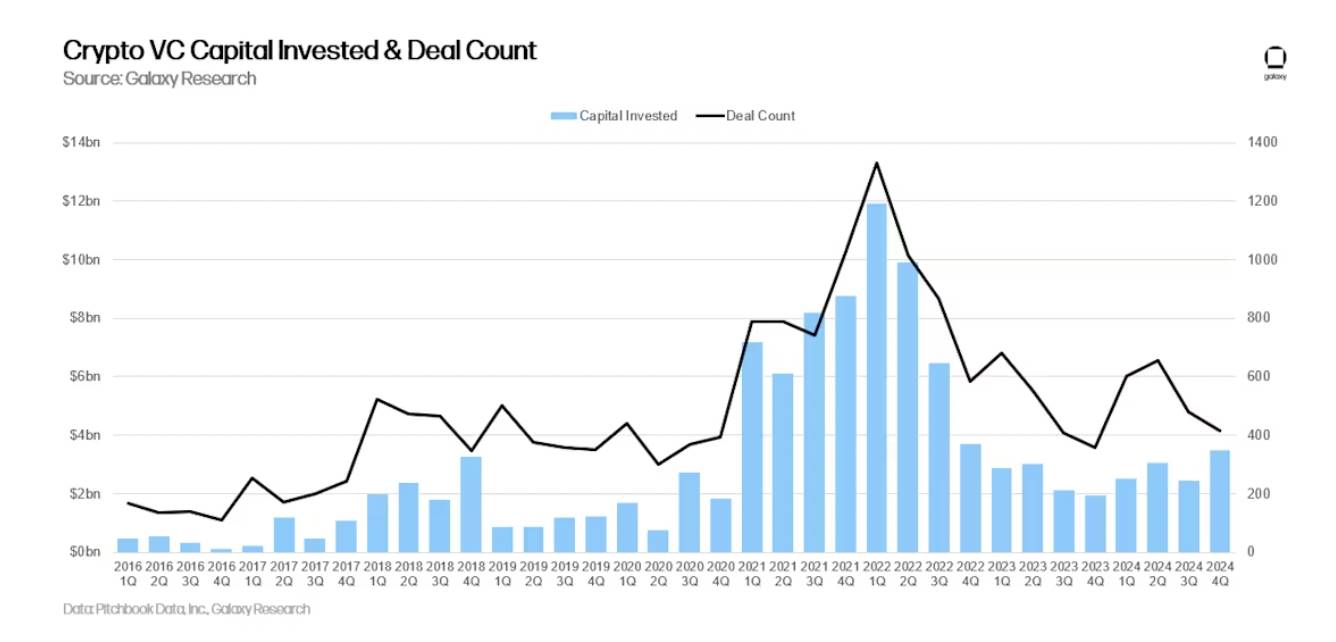

Trong quý IV/2024, các nhà đầu tư VC đã rót 3,5 tỷ USD vào các startup tiền mã hóa (tăng 46% theo quý), thực hiện 416 giao dịch (giảm 13% theo quý).

-

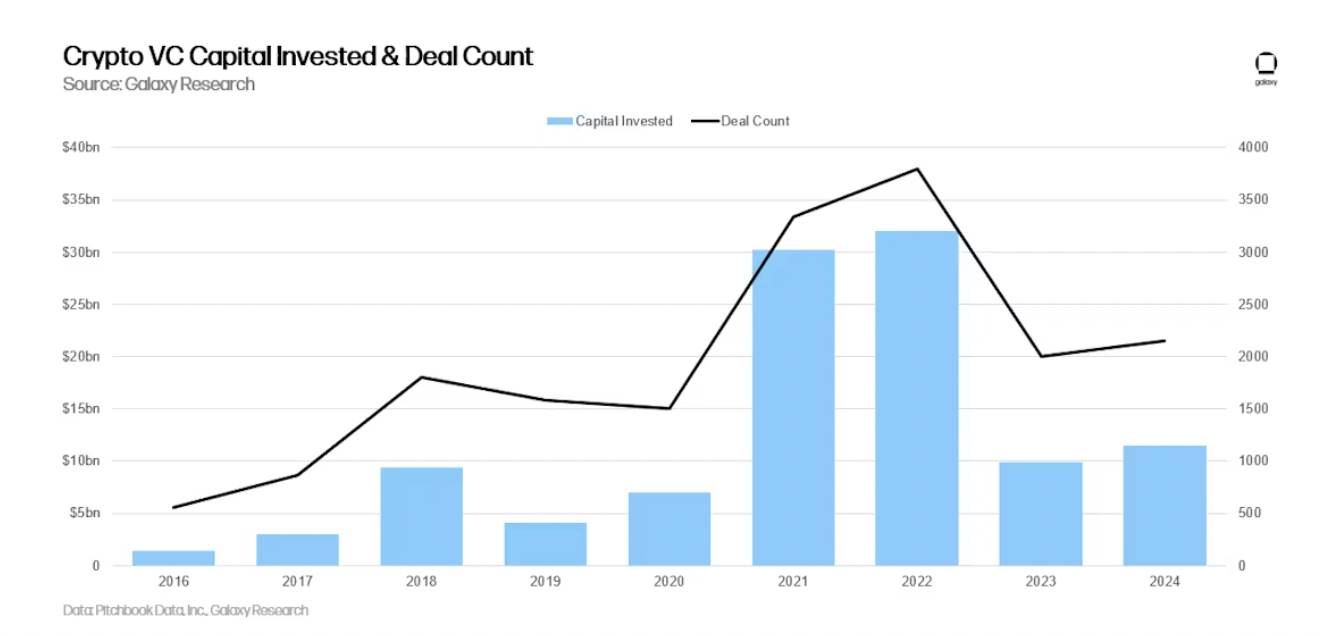

Cả năm 2024, các quỹ đầu tư mạo hiểm đã đầu tư 11,5 tỷ USD vào các startup tiền mã hóa và blockchain, qua 2.153 giao dịch.

-

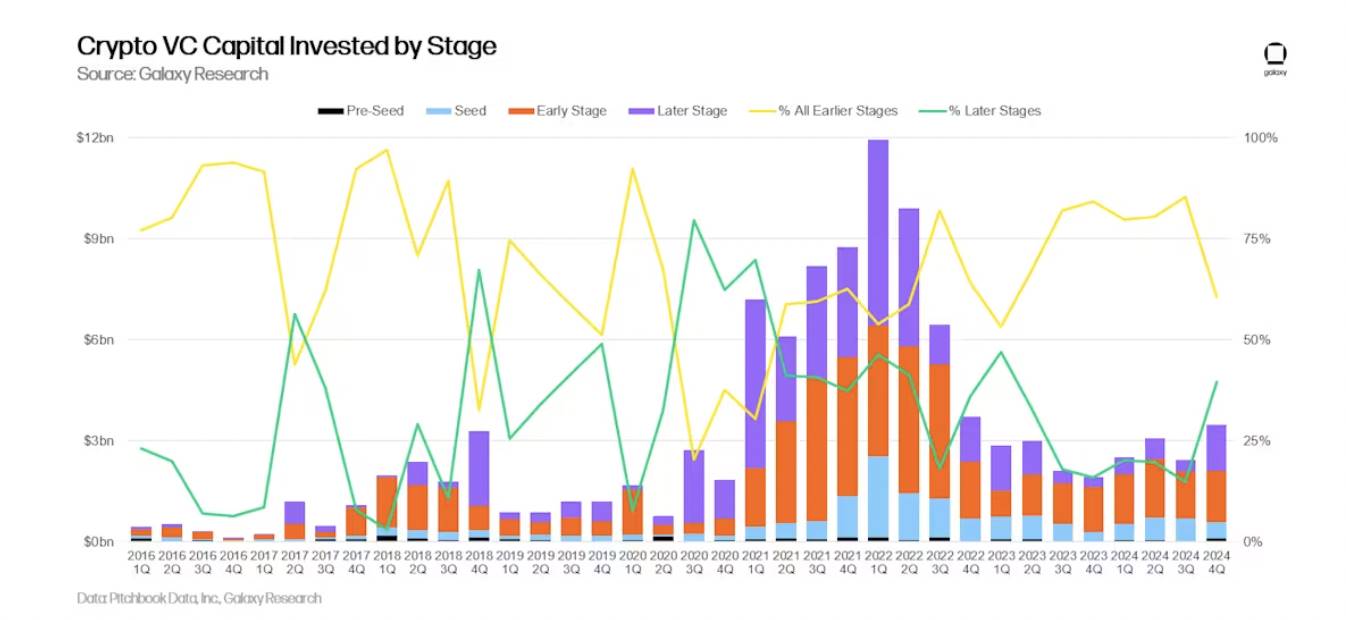

Các giao dịch giai đoạn sớm thu hút phần lớn vốn đầu tư (60%), trong khi các giao dịch giai đoạn sau chiếm 40% vốn đầu tư, tăng mạnh so với mức 15% trong quý III.

-

Định giá trung vị của các giao dịch VC tăng trong quý II và quý III, tốc độ tăng định giá trong lĩnh vực tiền mã hóa nhanh hơn toàn ngành VC, nhưng giữ ổn định theo quý trong quý IV.

-

Các công ty stablecoin huy động được nhiều vốn nhất, trong đó Tether nhận được 600 triệu USD từ Cantor Fitzgerald, tiếp theo là các startup cơ sở hạ tầng và Web3. Các công ty Web3, DeFi và cơ sở hạ tầng có số lượng giao dịch nhiều nhất.

-

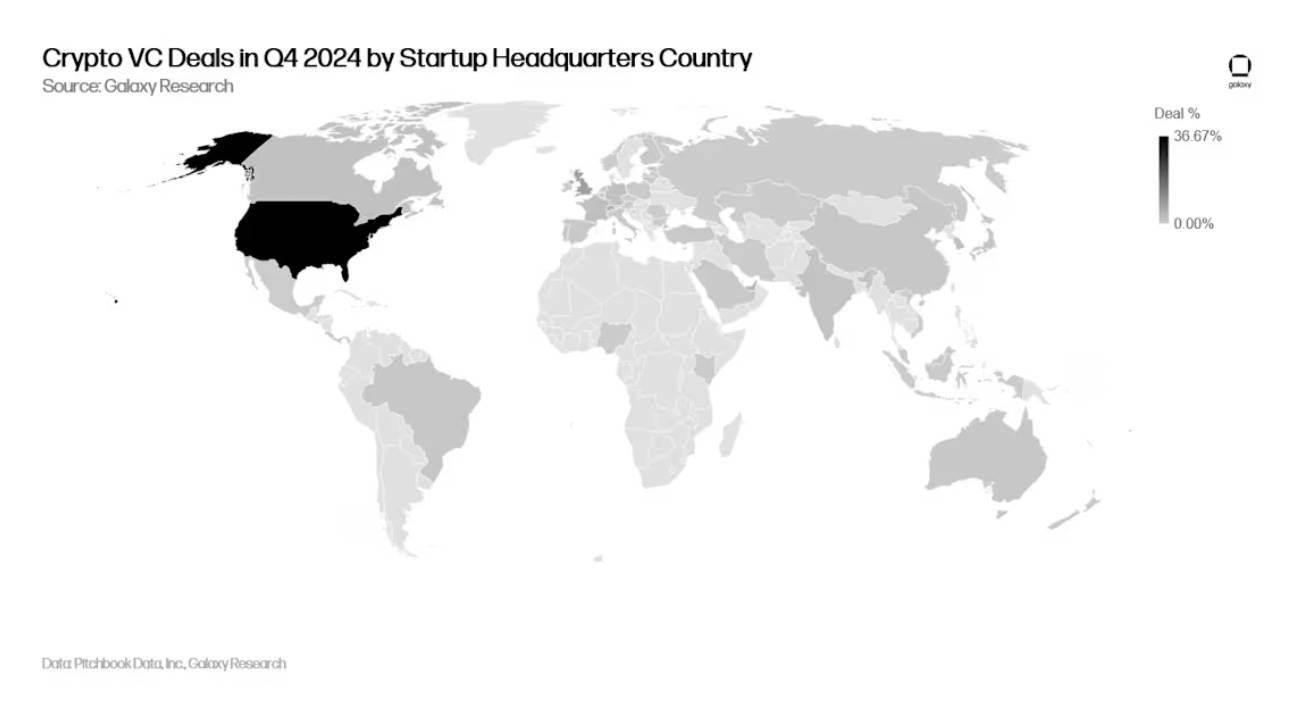

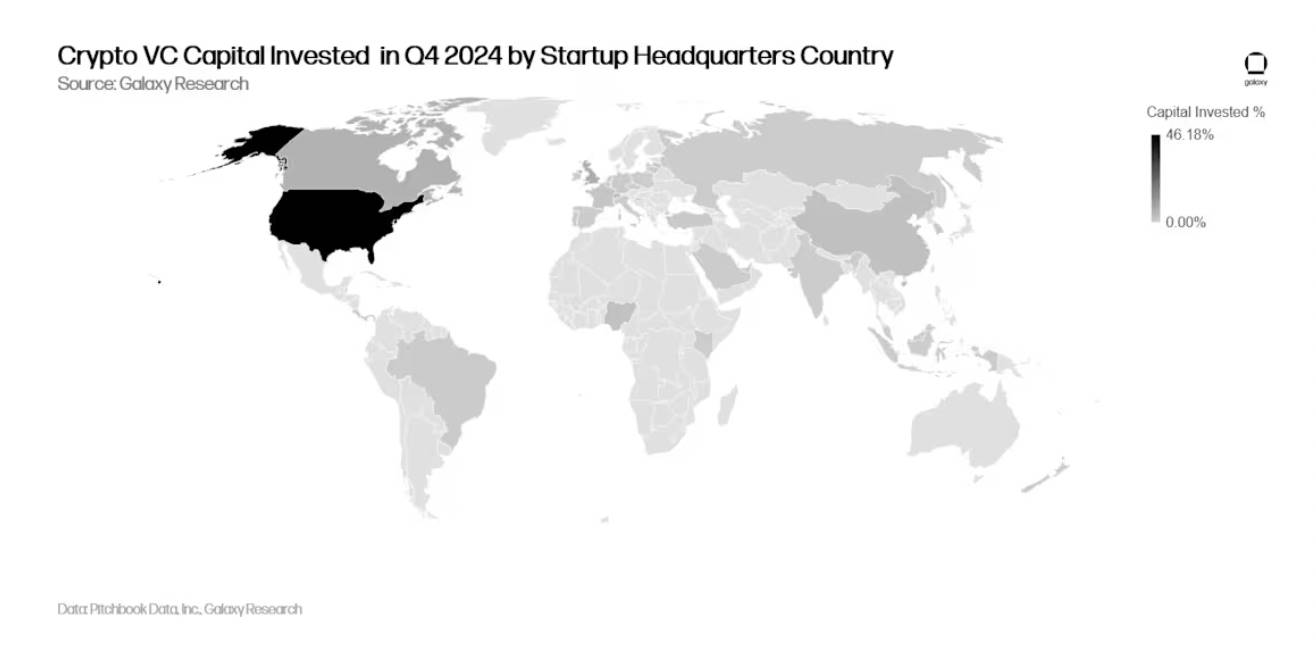

Trong quý IV/2024, các startup có trụ sở tại Mỹ nhận được phần lớn vốn đầu tư nhất (46%), tỷ lệ vốn dành cho các công ty Hồng Kông tăng lên 17%. Về số lượng giao dịch, Mỹ dẫn đầu với 36%, tiếp theo là Singapore (9%) và Anh (8%).

-

Về huy động vốn, sự quan tâm của các nhà phân bổ vốn đối với các quỹ VC chuyên về tiền mã hóa giảm xuống còn 1 tỷ USD, liên quan đến 20 quỹ mới.

-

Năm 2024, ít nhất có 10 quỹ VC tiền mã hóa huy động được hơn 100 triệu USD mỗi quỹ.

Tình hình đầu tư mạo hiểm

Số lượng giao dịch và mức đầu tư

Trong quý IV/2024, các nhà đầu tư mạo hiểm đã đầu tư 3,5 tỷ USD vào các startup chuyên về tiền mã hóa và blockchain (tăng 46% theo quý), qua 416 giao dịch (giảm 13% theo quý).

Cả năm 2024, các nhà đầu tư mạo hiểm đã đầu tư 11,5 tỷ USD vào các startup tiền mã hóa và blockchain, qua 2.153 giao dịch.

Mức đầu tư và giá Bitcoin

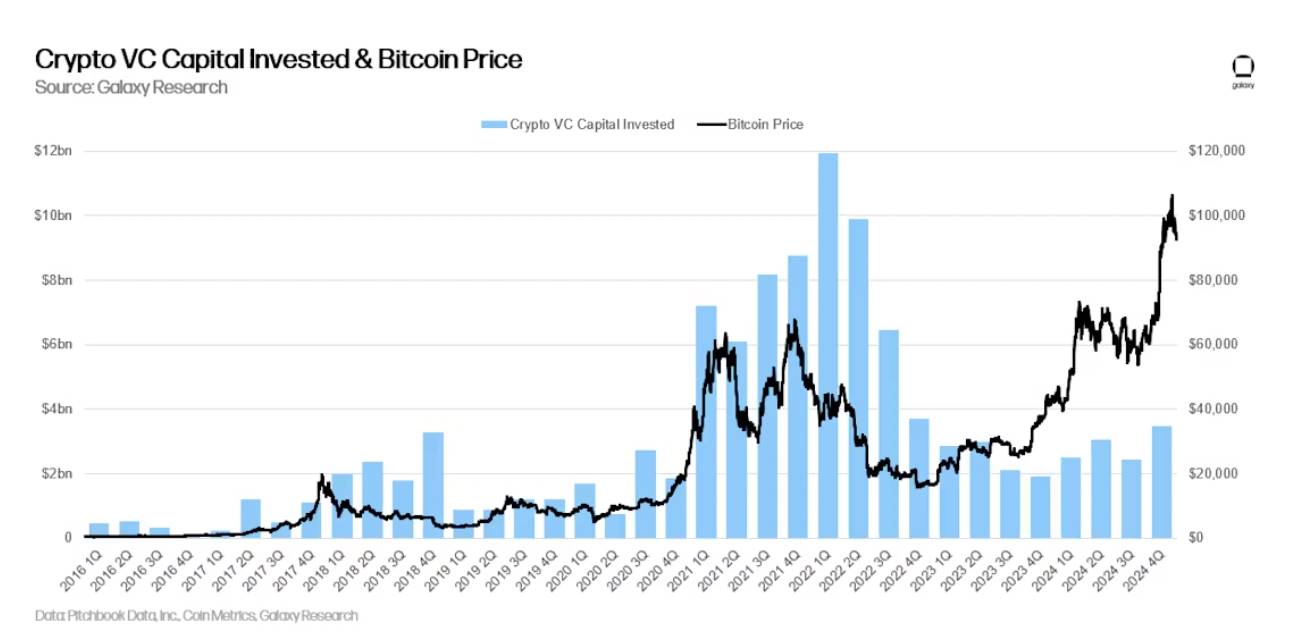

Trong các chu kỳ trước, tồn tại mối tương quan dài hạn giữa giá Bitcoin và mức đầu tư vào các startup tiền mã hóa, nhưng trong năm qua, mối tương quan này không rõ ràng. Kể từ tháng 1/2023, giá Bitcoin đã tăng mạnh, nhưng hoạt động VC lại không theo kịp. Sự suy giảm trong sự quan tâm của các nhà phân bổ vốn đối với VC tiền mã hóa nói riêng và VC nói chung, cộng với việc thị trường tiền mã hóa thiên về câu chuyện Bitcoin mà bỏ qua nhiều xu hướng nổi bật năm 2021, phần nào giải thích cho sự khác biệt này.

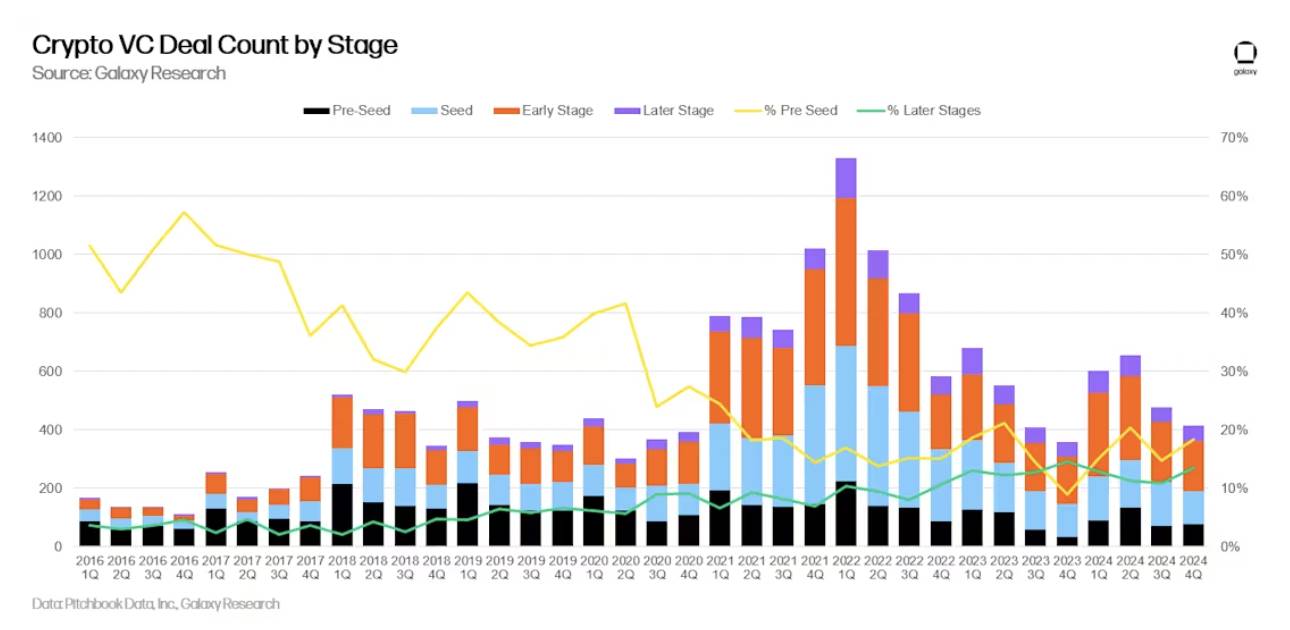

Phân bổ đầu tư theo giai đoạn

Trong quý IV/2024, 60% vốn đầu tư mạo hiểm được rót vào các công ty giai đoạn sớm, 40% vào các công ty giai đoạn sau. Năm 2024, các quỹ VC đã huy động được nguồn vốn mới, và các quỹ chuyên về tiền mã hóa có thể vẫn còn vốn khả dụng từ các lần huy động lớn vài năm trước. Từ quý III, tỷ lệ vốn dành cho các công ty giai đoạn sau tăng lên, một phần có thể do thương vụ Tether nhận 600 triệu USD từ Cantor Fitzgerald được đưa tin rộng rãi.

Tỷ lệ giao dịch trước vòng hạt giống (pre-seed) tăng nhẹ, vẫn duy trì tốt so với các chu kỳ trước. Chúng tôi theo dõi tỷ lệ này để đo lường mức độ sôi động của tinh thần khởi nghiệp.

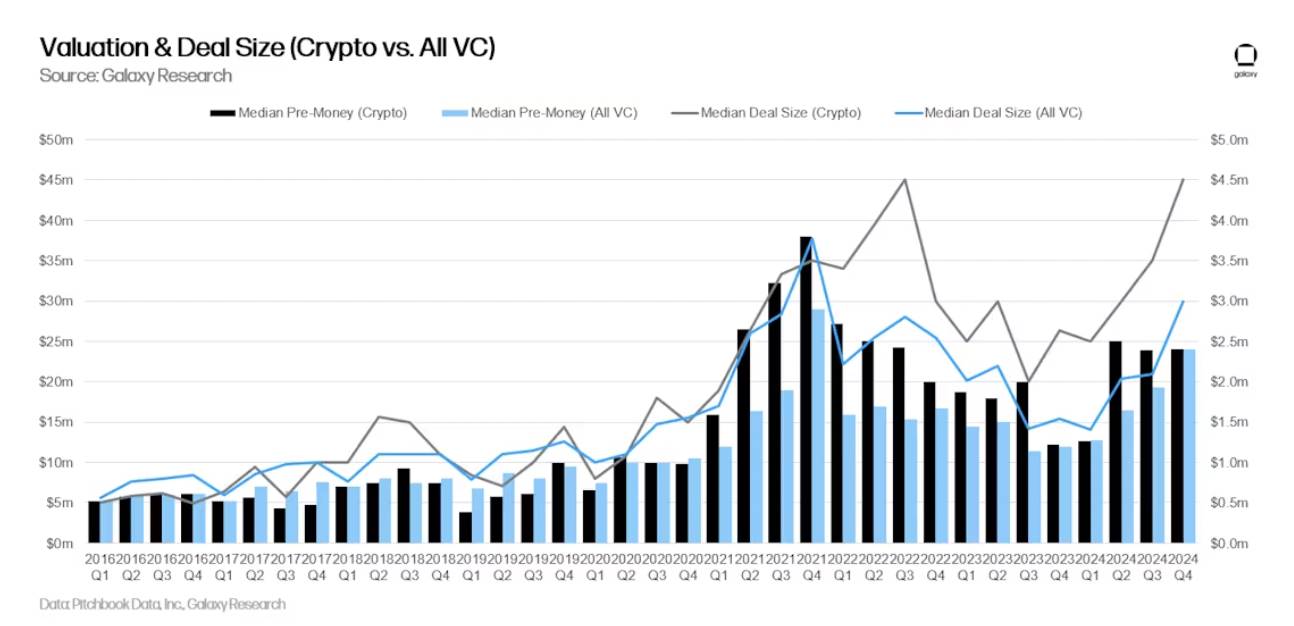

Định giá và quy mô giao dịch

Năm 2023, định giá các công ty tiền mã hóa được VC hỗ trợ giảm mạnh, xuống mức thấp nhất kể từ quý IV/2020 vào cuối năm 2023. Tuy nhiên, khi Bitcoin lập đỉnh mới vào quý II/2024, định giá và quy mô giao dịch bắt đầu phục hồi. Định giá trong quý II và quý III/2024 đạt mức cao nhất kể từ năm 2022. Sự tăng trưởng về quy mô và định giá giao dịch tiền mã hóa trong năm 2024 phù hợp với xu hướng tăng tương tự trong toàn ngành VC, tuy nhiên khu vực tiền mã hóa phục hồi mạnh mẽ hơn. Định giá trung vị trước vòng gọi vốn trong các giao dịch quý IV/2024 là 24 triệu USD, quy mô giao dịch trung bình là 4,5 triệu USD.

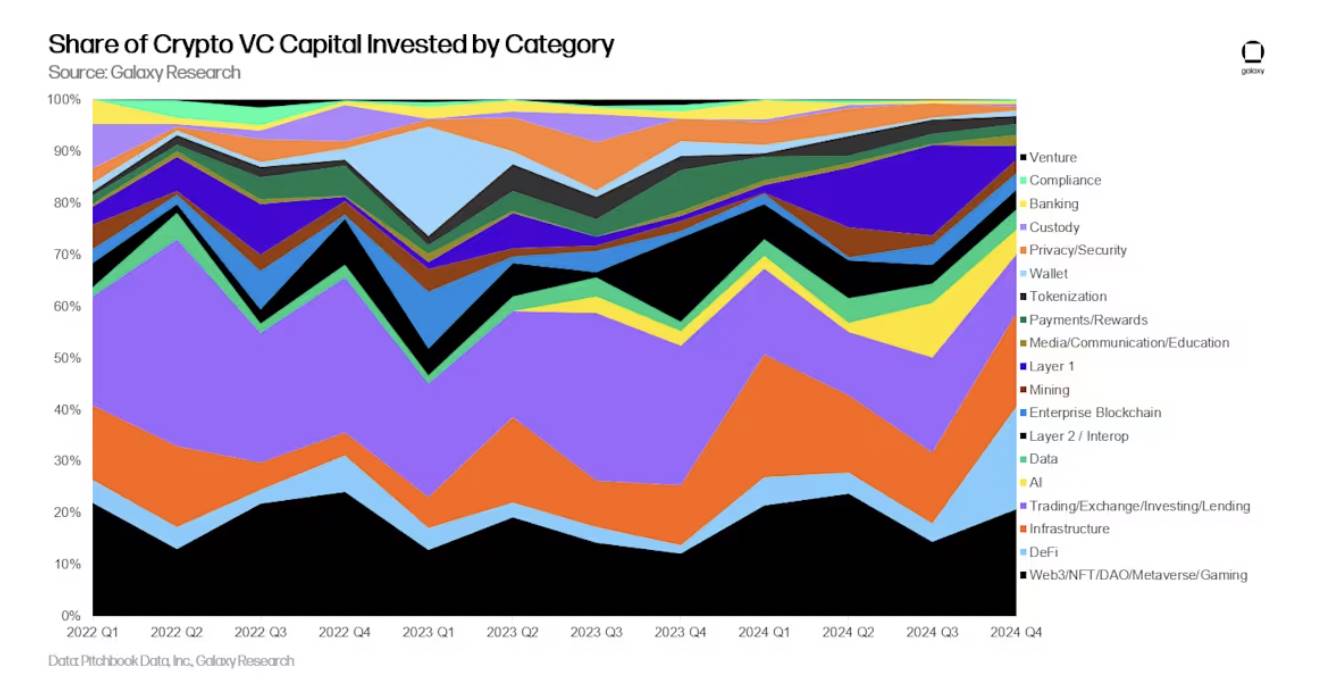

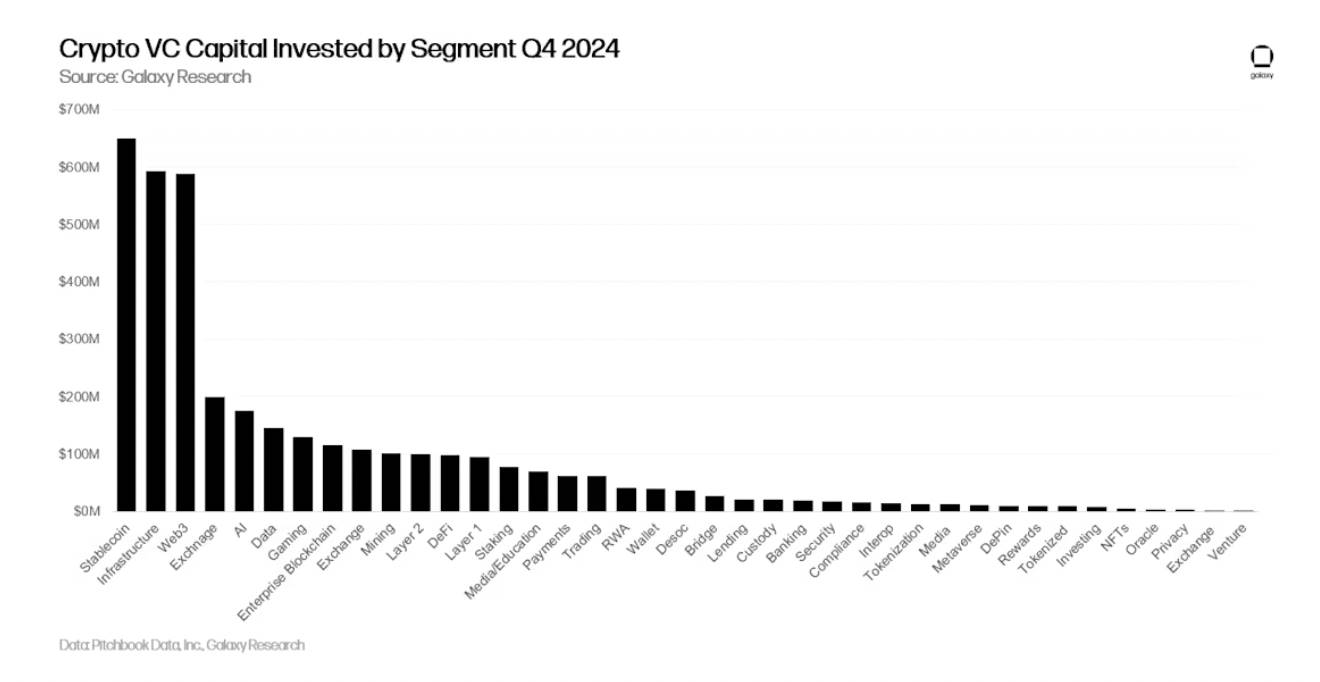

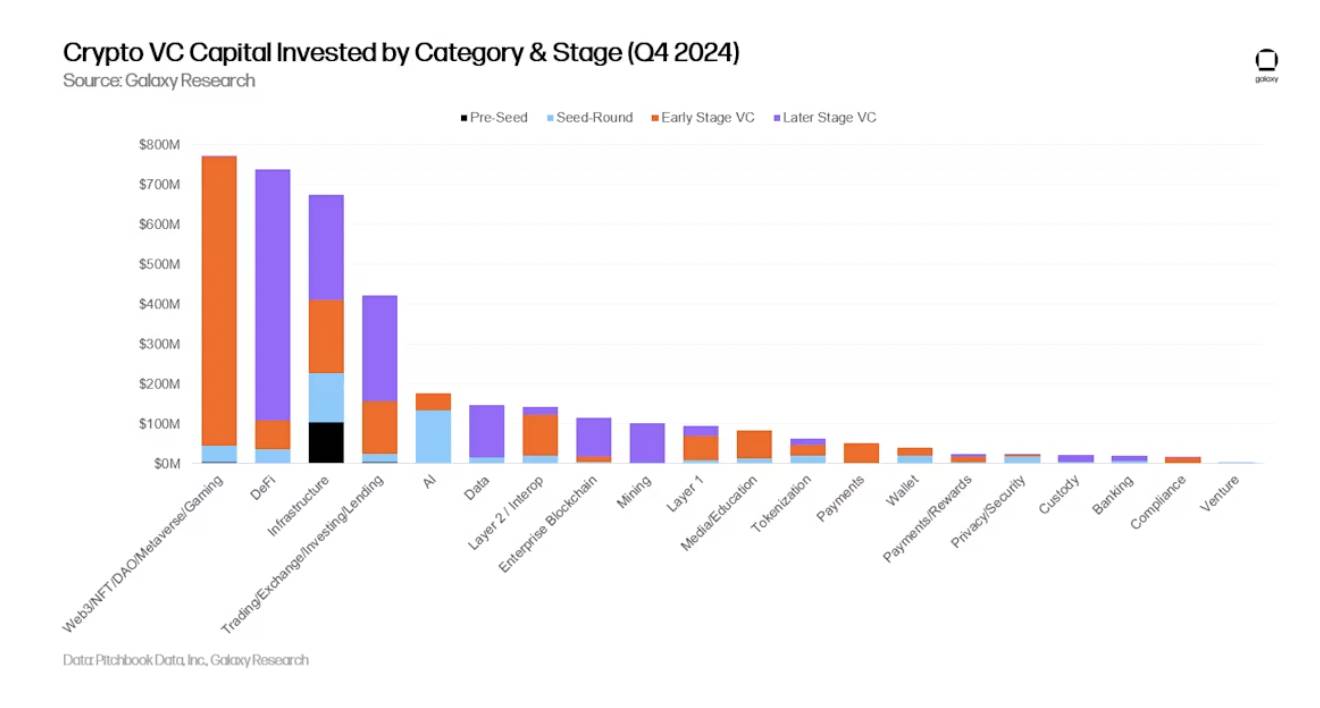

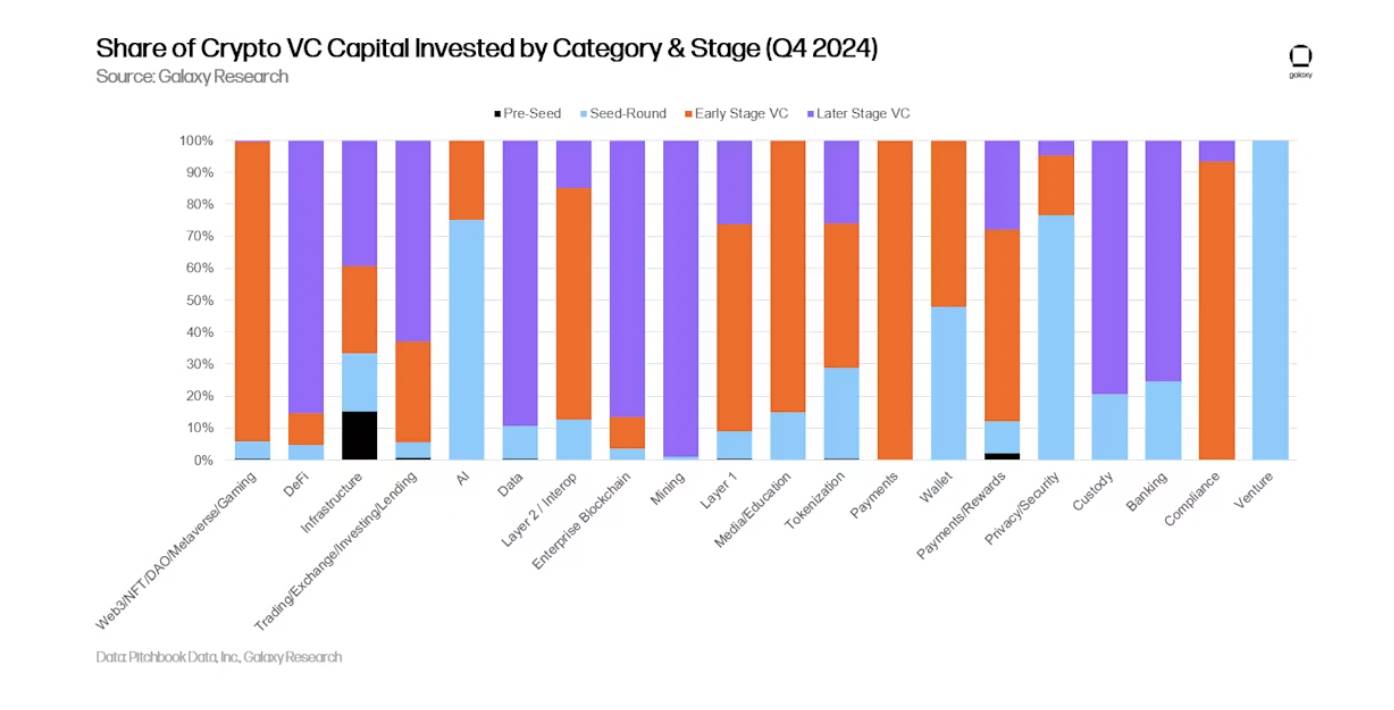

Phân bổ đầu tư theo danh mục

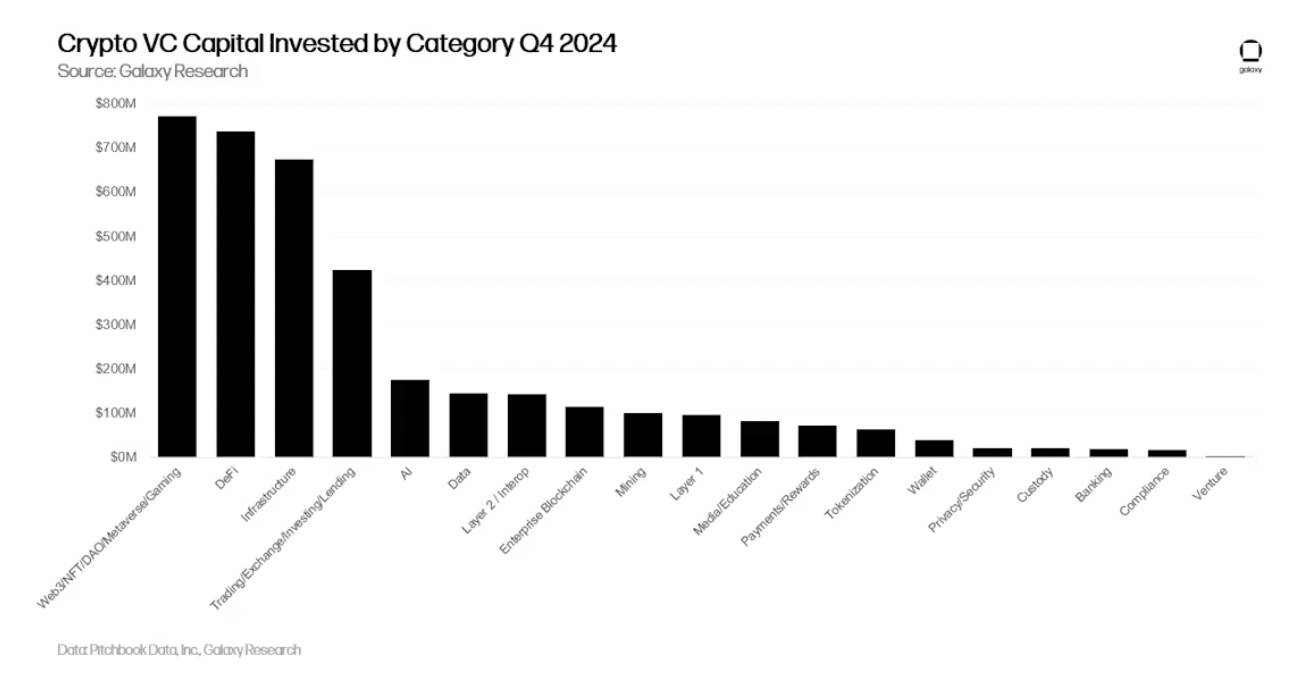

Trong quý IV/2024, các công ty và dự án thuộc danh mục "Web3/NFT/DAO/Metaverse/Game" nhận được tỷ trọng vốn đầu tư mạo hiểm lớn nhất (20,75%), tổng cộng 771,3 triệu USD. Ba giao dịch lớn nhất trong danh mục này lần lượt là Praxis, Azra Games và Lens, với số vốn huy động là 525 triệu USD, 42,7 triệu USD và 31 triệu USD. Vị trí dẫn đầu của DeFi trong tổng vốn đầu tư mạo hiểm tiền mã hóa là nhờ vào thương vụ 600 triệu USD giữa Tether và Cantor Fitzgerald, trong đó bên cho vay nhận 5% cổ phần công ty (nhà phát hành stablecoin được xếp vào danh mục DeFi mở rộng của chúng tôi). Dù giao dịch này không phải cấu trúc VC truyền thống, chúng tôi vẫn đưa vào thống kê. Nếu loại trừ thương vụ Tether, DeFi sẽ tụt xuống vị trí thứ 7 về mức vốn đầu tư trong quý IV.

Trong quý IV/2024, các startup tiền mã hóa xây dựng sản phẩm Web3/NFT/DAO/metaverse và cơ sở hạ tầng lần lượt tăng 44,3% và 33,5% về tỷ trọng vốn trong tổng đầu tư tiền mã hóa theo quý. Tỷ lệ vốn phân bổ tăng chủ yếu do vốn rót vào các startup Layer 1 và AI mã hóa giảm mạnh theo quý, lần lượt giảm 85% và 55% kể từ quý III/2024.

Nếu chia nhỏ các danh mục lớn trên, các dự án tiền mã hóa xây dựng stablecoin nhận được tỷ trọng vốn lớn nhất (17,5%) trong quý IV/2024, huy động tổng cộng 649 triệu USD qua 9 giao dịch được theo dõi. Tuy nhiên, giao dịch 600 triệu USD của Tether chiếm phần lớn tổng vốn đầu tư vào các công ty stablecoin trong quý này. Các startup tiền mã hóa phát triển cơ sở hạ tầng đứng thứ hai về vốn đầu tư, huy động tổng cộng 592 triệu USD qua 53 giao dịch được theo dõi. Ba giao dịch cơ sở hạ tầng mã hóa lớn nhất lần lượt là Blockstream, Hengfeng Company và Cassava Network, với số vốn huy động là 210 triệu USD, 100 triệu USD và 90 triệu USD. Tiếp theo cơ sở hạ tầng mã hóa, các startup Web3 và các sàn giao dịch lần lượt đứng thứ ba và thứ tư về vốn đầu tư từ các quỹ VC tiền mã hóa, với tổng cộng 587,6 triệu USD và 200 triệu USD. Đáng chú ý, Praxis là giao dịch Web3 lớn nhất trong quý IV/2024 và là giao dịch lớn thứ hai xét về tổng thể, huy động tới 525 triệu USD nhằm xây dựng một "thành phố bản địa internet".

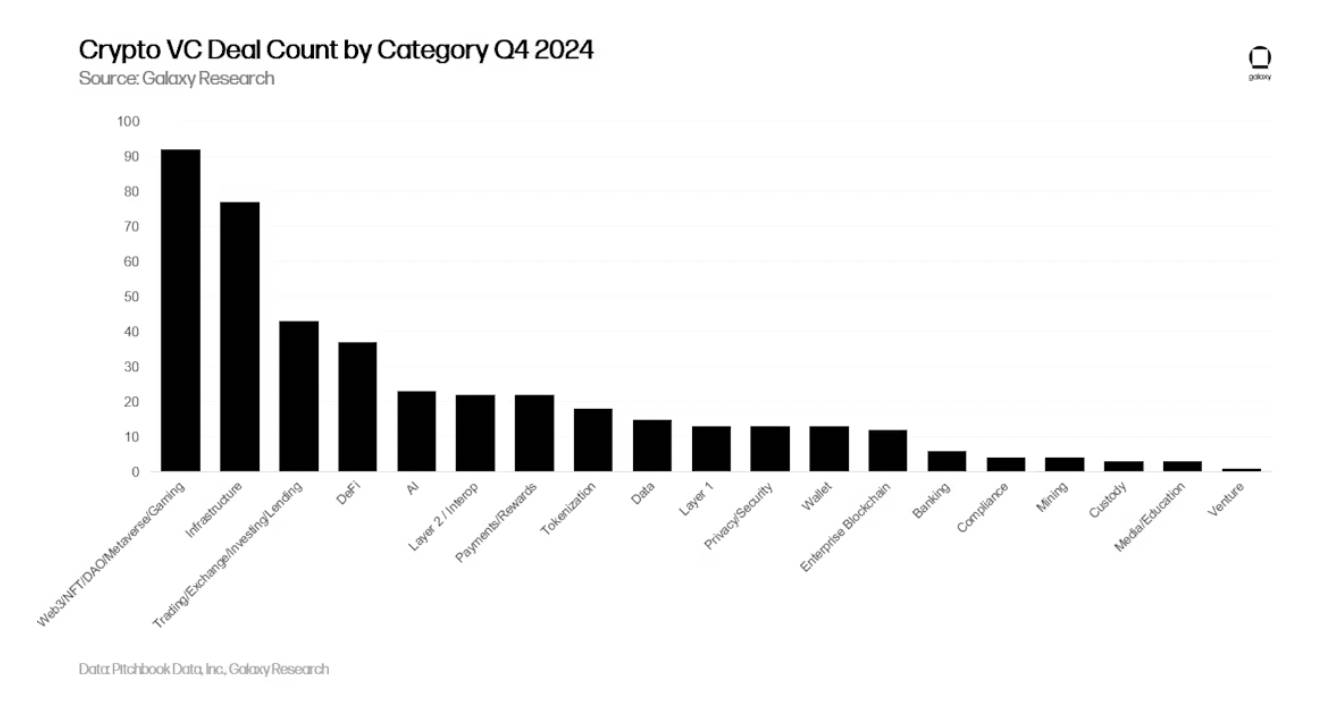

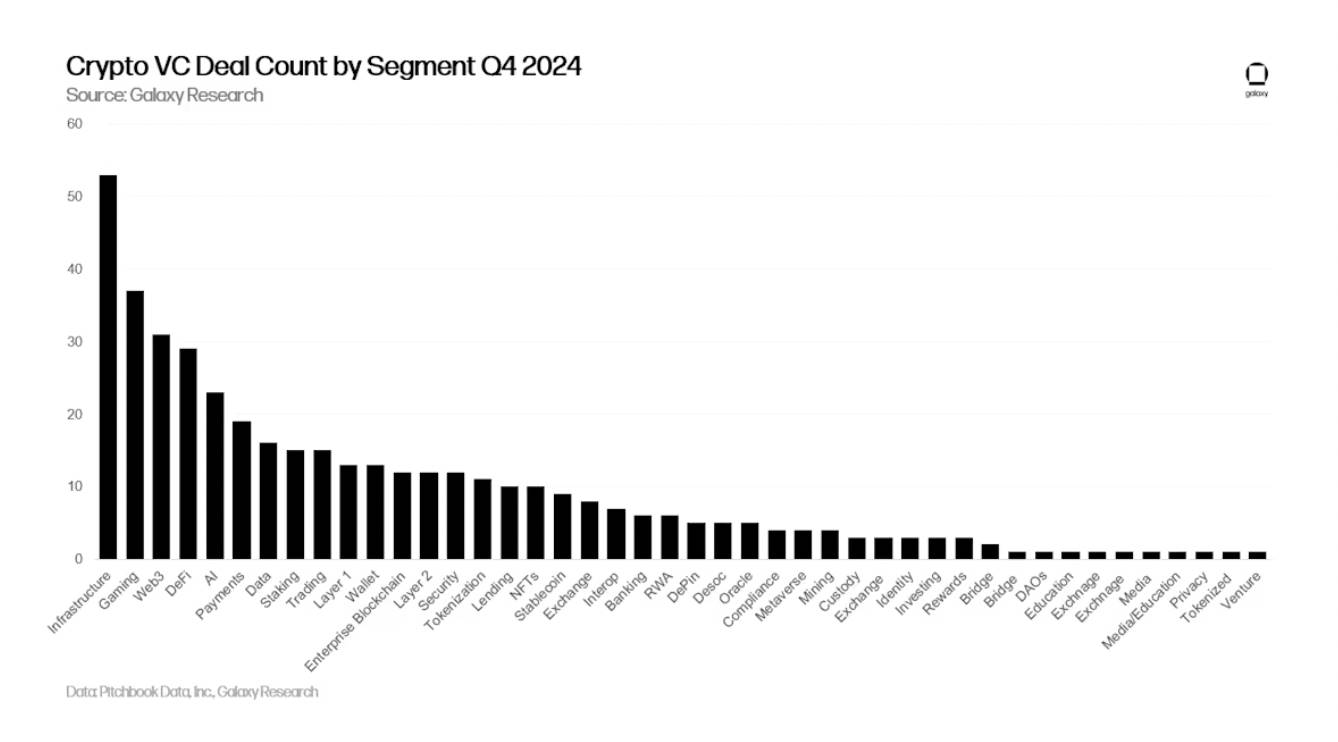

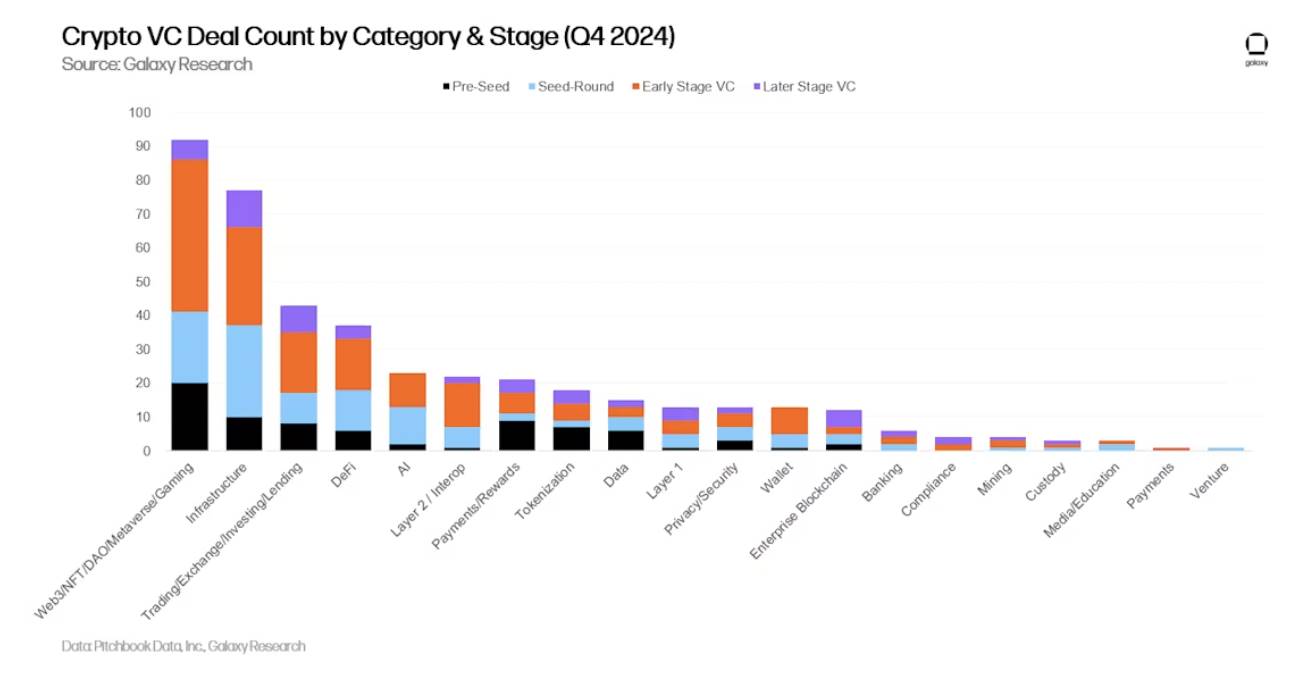

Xét về số lượng giao dịch, danh mục Web3/NFT/DAO/metaverse/game dẫn đầu với tỷ lệ 22% (92 giao dịch), bao gồm 37 giao dịch game và 31 giao dịch Web3. Trong quý IV/2024, các danh mục cơ sở hạ tầng và giao dịch/sàn giao dịch/đầu tư/cho vay lần lượt có 77 và 43 giao dịch.

Các dự án và công ty cung cấp cơ sở hạ tầng mã hóa đứng thứ hai về số lượng giao dịch, chiếm 18,3% tổng số (77 giao dịch), tăng 11% theo quý. Sau cơ sở hạ tầng mã hóa, các dự án và công ty xây dựng sản phẩm giao dịch/sàn giao dịch/đầu tư/cho vay đứng thứ ba về số lượng giao dịch, chiếm 10,2% tổng số (43 giao dịch). Đáng chú ý, các công ty tiền mã hóa xây dựng ví và sản phẩm thanh toán/thưởng có mức tăng trưởng theo quý về số lượng giao dịch lớn nhất, lần lượt đạt 111% và 78%. Mặc dù tỷ lệ tăng rất lớn, nhưng các startup ví và thanh toán/thưởng chỉ thực hiện 22 và 13 giao dịch trong quý IV/2024.

Sau khi chia nhỏ các danh mục lớn, các dự án và công ty xây dựng cơ sở hạ tầng mã hóa có số lượng giao dịch nhiều nhất trong tất cả các phân khúc (53 giao dịch). Game và các công ty tiền mã hóa liên quan đến Web3 lần lượt xếp sau, hoàn thành 37 và 31 giao dịch trong quý IV/2024, gần như giữ nguyên thứ hạng so với quý III/2024.

Phân bổ đầu tư theo giai đoạn và danh mục

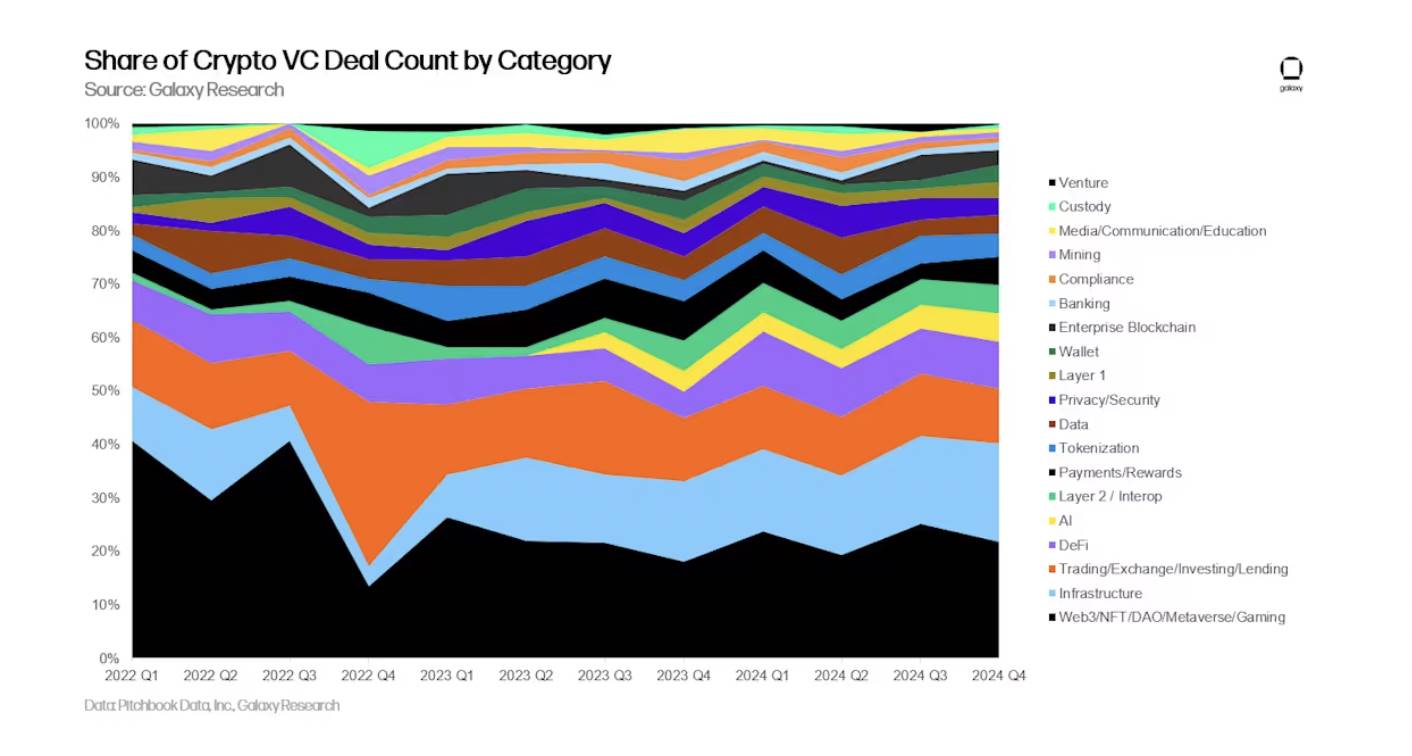

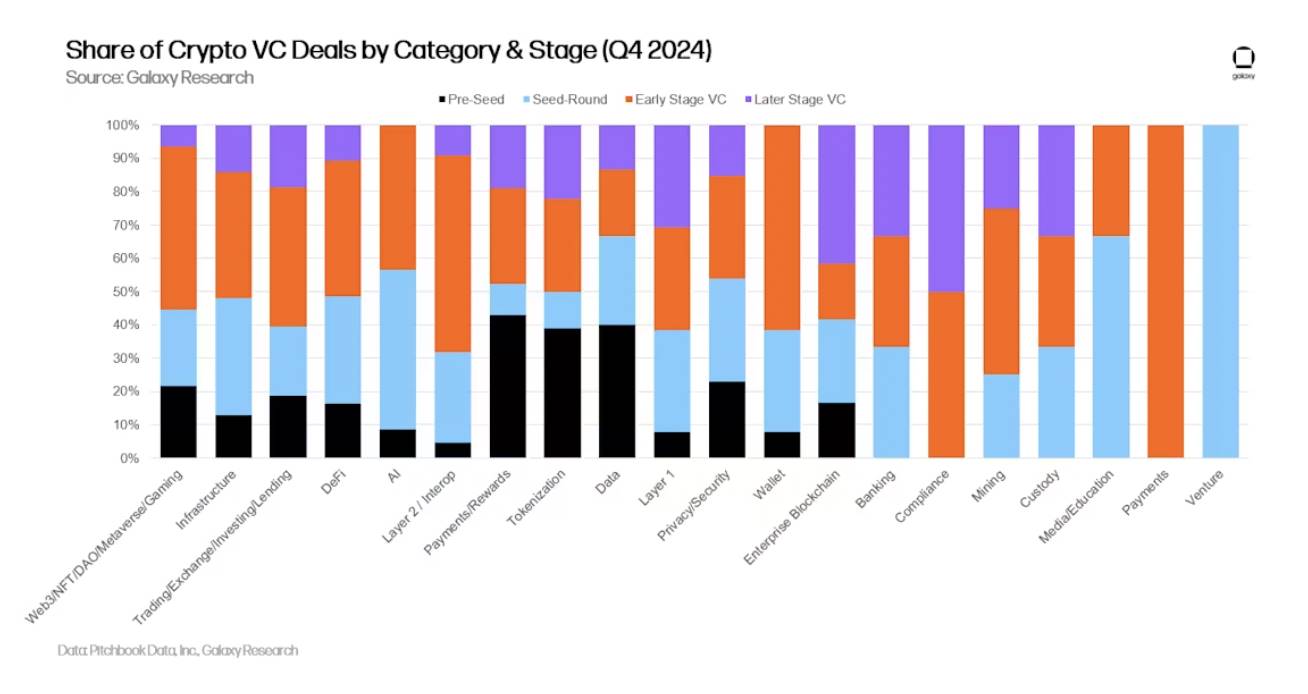

Phân tích vốn đầu tư và số lượng giao dịch theo danh mục và giai đoạn giúp hiểu rõ hơn loại hình công ty nào trong từng danh mục đang huy động vốn. Trong quý IV/2024, phần lớn vốn trong các lĩnh vực Web3/DAO/NFT/metaverse, Layer 2, Layer 1 chảy vào các công ty và dự án giai đoạn sớm. Ngược lại, phần lớn vốn đầu tư mạo hiểm tiền mã hóa vào các lĩnh vực DeFi, giao dịch/sàn giao dịch/đầu tư/cho vay và khai thác chảy vào các công ty giai đoạn sau.

Phân tích phân bố vốn đầu tư theo giai đoạn trong từng danh mục giúp tiết lộ mức độ trưởng thành tương đối của các cơ hội đầu tư khác nhau.

Tương tự tình hình VC tiền mã hóa quý III/2024, phần lớn giao dịch hoàn thành trong quý IV/2024 liên quan đến các công ty giai đoạn sớm. Trong quý IV/2024, có 171 giao dịch giai đoạn sớm và 58 giao dịch giai đoạn sau được theo dõi.

Việc nghiên cứu tỷ lệ giao dịch theo từng giai đoạn trong mỗi danh mục giúp hiểu rõ hơn về các giai đoạn phát triển khác nhau của từng danh mục đầu tư được.

Phân bổ đầu tư theo địa lý

Trong quý IV/2024, 36,7% giao dịch liên quan đến các công ty có trụ sở tại Mỹ, Singapore đứng thứ hai với 9%, Anh chiếm 8,1%, Thụy Sĩ 5,5%, UAE 3,6%.

Các công ty có trụ sở tại Mỹ nhận được 46,2% tổng vốn đầu tư mạo hiểm, giảm 17 điểm phần trăm theo quý. Ngược lại, các startup có trụ sở tại Hồng Kông nhận được lượng vốn đầu tư tăng mạnh, chiếm 17,4%. Anh chiếm 6,8%, Canada 6%, Singapore 5,4%.

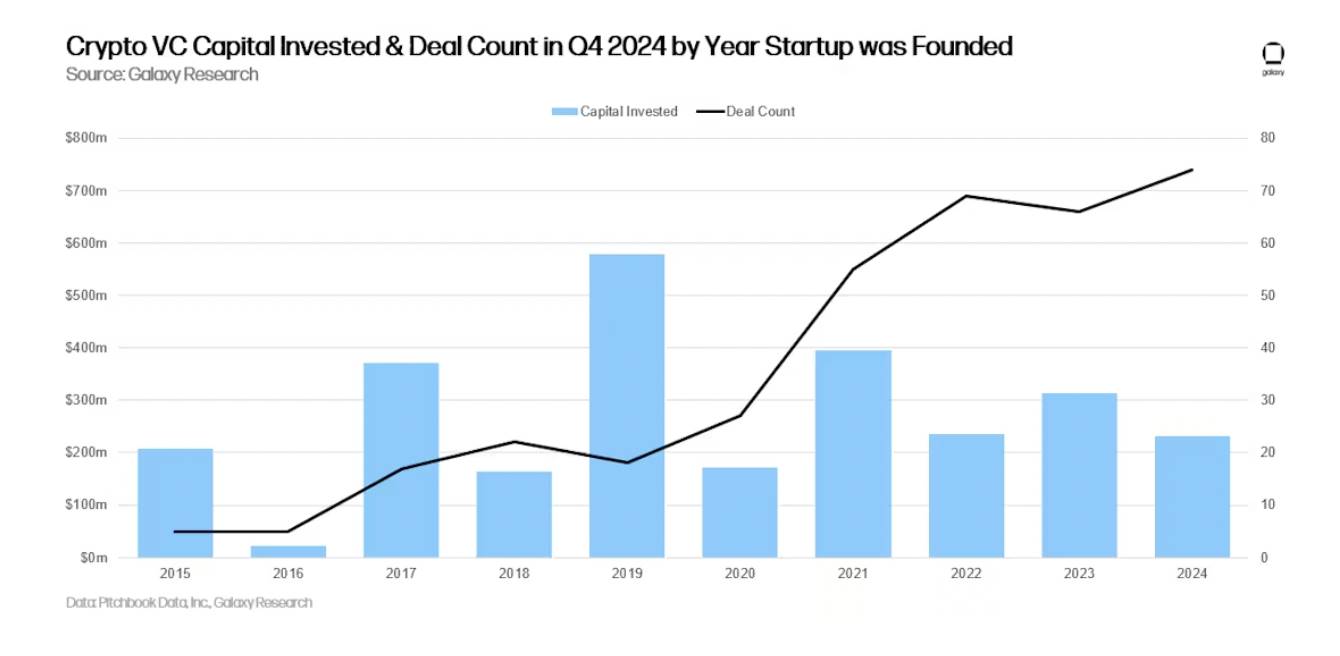

Phân bổ đầu tư theo năm thành lập công ty

Các công ty và dự án thành lập năm 2019 nhận được tỷ trọng vốn lớn nhất, trong khi các công ty và dự án thành lập năm 2024 có số lượng giao dịch nhiều nhất.

Tình hình huy động vốn của các quỹ VC tiền mã hóa

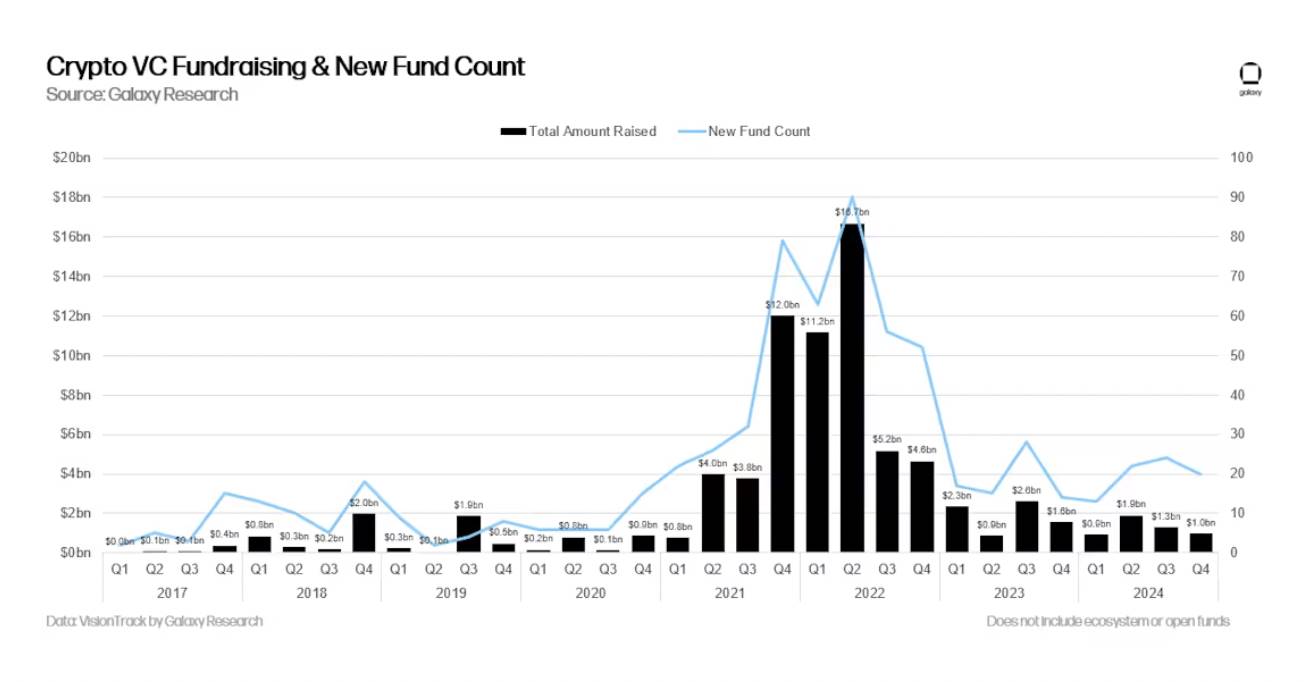

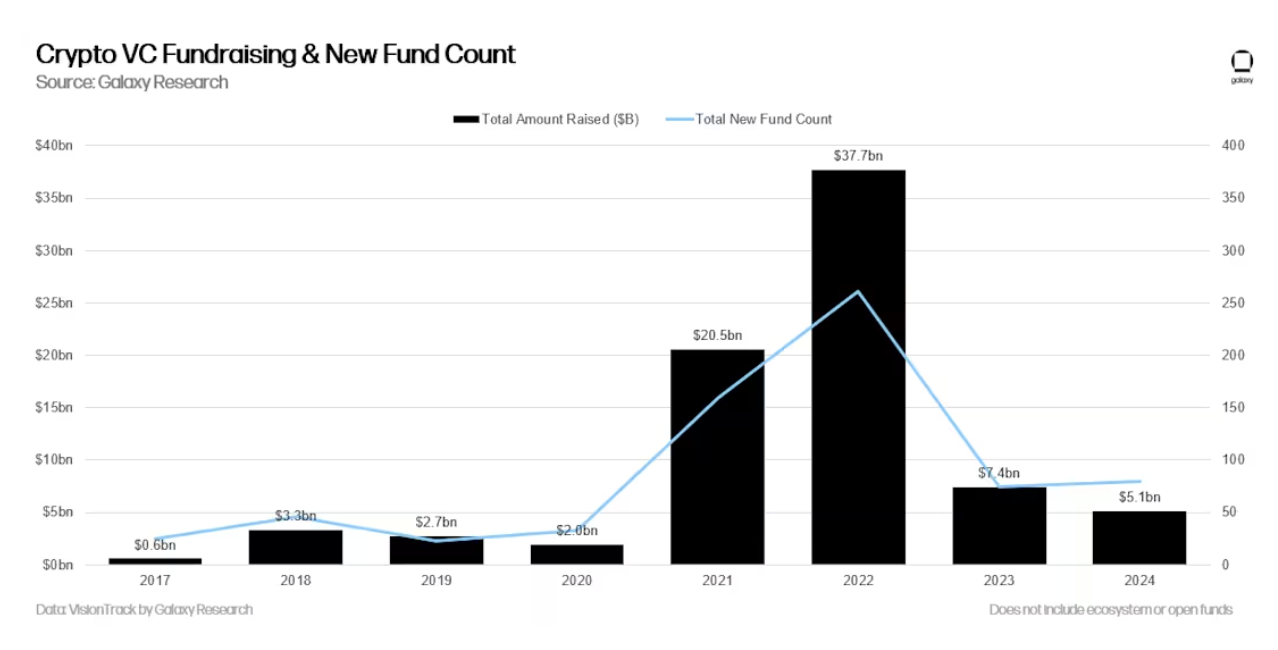

Huy động vốn cho các quỹ VC tiền mã hóa vẫn đầy thách thức. Môi trường vĩ mô năm 2022 và 2023 cùng với sự bất ổn của thị trường tiền mã hóa khiến một số nhà phân bổ vốn không còn cam kết mức vốn tương tự như năm 2021 và đầu 2022. Đầu năm 2024, các nhà đầu tư kỳ vọng lãi suất sẽ giảm mạnh trong năm, dù việc cắt giảm lãi suất chỉ bắt đầu xuất hiện vào nửa cuối năm. Kể từ quý III/2023, tổng vốn phân bổ cho các quỹ VC liên tục giảm theo quý, mặc dù số lượng quỹ mới tăng trong cả năm 2024.

Năm 2024 là năm huy động vốn yếu nhất đối với VC tiền mã hóa kể từ năm 2020, với 79 quỹ mới huy động được tổng cộng 5,1 tỷ USD, thấp xa so với mức độ cuồng nhiệt của các năm 2021-2022.

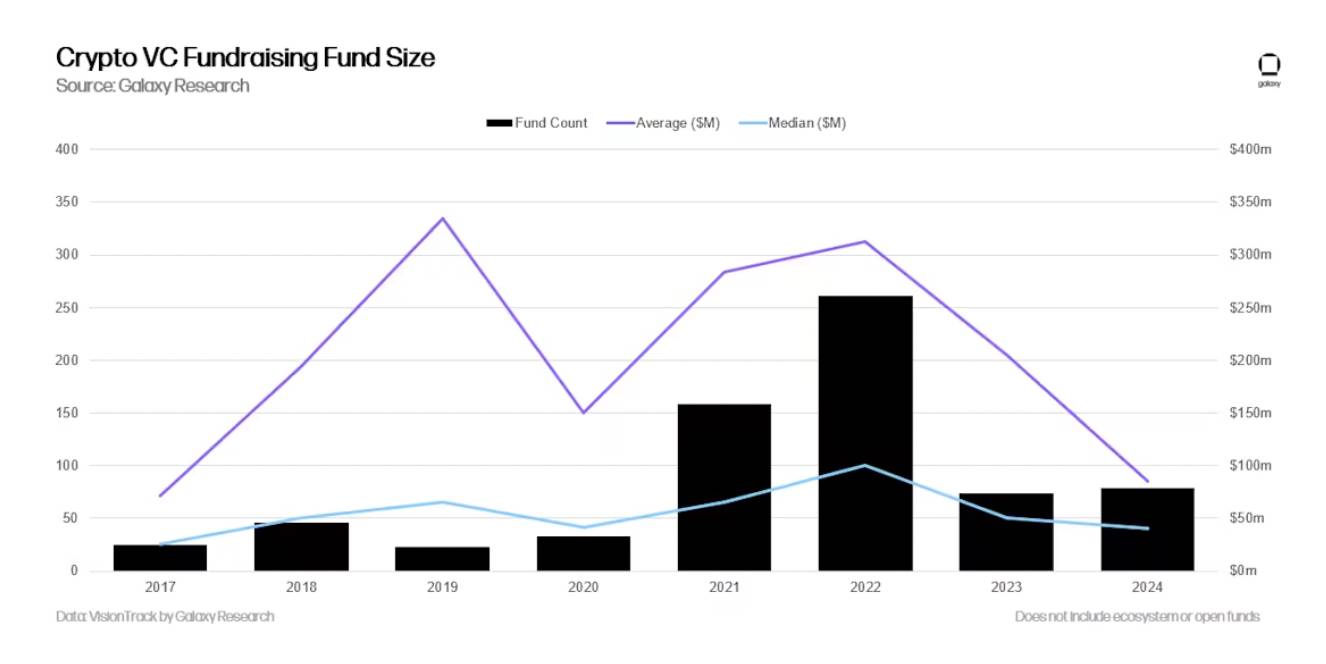

Dù số lượng quỹ mới tăng nhẹ theo năm, sự suy giảm trong sự quan tâm của nhà phân bổ vốn cũng khiến quy mô các quỹ VC huy động được nhỏ lại, quy mô trung vị và trung bình của các quỹ năm 2024 giảm xuống mức thấp nhất kể từ năm 2017.

Năm 2024, ít nhất có 10 quỹ VC tiền mã hóa tích cực đầu tư vào các startup tiền mã hóa và blockchain đã huy động được hơn 100 triệu USD cho quỹ mới của họ.

Kết luận

-

Tâm lý thị trường đang cải thiện, hoạt động đầu tư cũng gia tăng, nhưng vẫn còn cách xa mức đỉnh trước đó. Dù thị trường lưu thông tài sản mã hóa đã phục hồi rõ rệt từ cuối năm 2022 đến đầu 2023, hoạt động VC vẫn kém xa so với thời kỳ bò mạnh trước đây. Trong các thị trường bò năm 2017 và 2021, hoạt động VC gắn chặt với giá tài sản mã hóa lưu thông, nhưng trong hai năm qua, dù giá tiền mã hóa phục hồi, hoạt động VC vẫn trì trệ. Sự đình trệ này đến từ nhiều yếu tố, trong đó có "thị trường quả tạ" (barbell market), nơi Bitcoin chiếm trung tâm, còn hoạt động ròng biên mới chủ yếu đến từ Memecoin – các dự án này khó huy động vốn và tính bền vững còn nghi vấn. Sự nhiệt tình đối với các dự án giao điểm giữa AI và tiền mã hóa đang tăng lên, và những thay đổi quy định dự kiến có thể mở ra cơ hội cho stablecoin, DeFi và token hóa tài sản.

-

Các giao dịch đầu tư giai đoạn sớm vẫn chiếm ưu thế. Dù gặp nhiều trở ngại, sự tập trung vào các giao dịch sớm là tín hiệu tích cực cho sức khỏe lâu dài của hệ sinh thái tiền mã hóa nói chung. Đầu tư giai đoạn sau có tiến triển trong quý IV, nhưng chủ yếu nhờ vào khoản đầu tư 600 triệu USD của Cantor Fitzgerald vào Tether. Dù vậy, các nhà sáng lập vẫn có thể tìm được nhà đầu tư sẵn sàng rót vốn cho những ý tưởng đổi mới. Chúng tôi cho rằng trong năm 2025, các dự án và công ty về stablecoin, AI, DeFi, token hóa, Layer 2 và các sản phẩm liên quan đến Bitcoin có tiềm năng thể hiện tốt.

-

Các quỹ ETF giao ngay (ETPs) có thể gây áp lực lên các quỹ VC và startup. Tại Mỹ, một số nhà phân bổ vốn đã thực hiện các khoản đầu tư nổi bật vào ETF giao ngay Bitcoin, cho thấy một số nhà đầu tư lớn (quỹ hưu trí, quỹ tài trợ, quỹ phòng hộ...) có thể ưu tiên tham gia lĩnh vực này thông qua các công cụ quy mô lớn, thanh khoản cao thay vì chọn đầu tư mạo hiểm giai đoạn sớm. Sự quan tâm đến ETF giao ngay Ethereum cũng bắt đầu tăng, nếu xu hướng này tiếp tục hoặc các ETPs mới bao gồm các blockchain Layer 1 khác được ra mắt, nhu cầu đầu tư vào các lĩnh vực như DeFi hay Web3 có thể chảy vào các ETPs này thay vì các kênh VC.

-

Các quản lý quỹ vẫn đối mặt với môi trường khó khăn. Dù số lượng quỹ mới năm 2024 tăng nhẹ theo năm, tổng vốn phân bổ cho các quỹ VC tiền mã hóa vẫn thấp hơn năm 2023. Bối cảnh vĩ mô tiếp tục gây cản trở cho các nhà phân bổ vốn, nhưng những thay đổi lớn trong môi trường quy định có thể khơi lại sự quan tâm của họ đối với lĩnh vực tiền mã hóa.

-

Mỹ vẫn thống trị hệ sinh thái startup tiền mã hóa. Dù khung pháp lý phức tạp và thường mang tính thù địch, các công ty và dự án có trụ sở tại Mỹ vẫn chiếm đa số về số lượng giao dịch hoàn thành và vốn đầu tư nhận được. Chính quyền tổng thống và quốc hội sắp tới được kỳ vọng là thân thiện với tiền mã hóa nhất trong lịch sử nước Mỹ, và chúng tôi dự đoán vị thế dẫn đầu của Mỹ sẽ càng được củng cố, đặc biệt nếu một số vấn đề quy định như mong đợi được thực thi, ví dụ như khung stablecoin và luật cấu trúc thị trường, cho phép các công ty dịch vụ tài chính truyền thống của Mỹ thực sự tham gia vào lĩnh vực tiền mã hóa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News