Tổng kết năm 2024 về Web3 gaming: Sáng tạo không ngừng, vì sao vẫn vắng mặt trong thời kỳ thị trường tăng giá?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tổng kết năm 2024 về Web3 gaming: Sáng tạo không ngừng, vì sao vẫn vắng mặt trong thời kỳ thị trường tăng giá?

Báo cáo này phân tích sâu nguyên nhân cốt lõi khiến Web3 game thể hiện kém trong thị trường tăng giá năm 2024.

Tác giả: Stella

Năm 2024, ngành công nghiệp game Web3 thể hiện một bức tranh phức tạp — vừa đạt được những tiến triển đáng kể, đồng thời cũng đối mặt với nhiều thách thức. Dù số lượng người dùng hoạt động hàng ngày tăng vọt hơn 300% và các công ty game truyền thống bắt đầu cụ thể hóa chiến lược phát triển trong lĩnh vực này, nhưng về hiệu suất thị trường, vốn hóa của mảng này chỉ tăng 60,5%, rõ ràng tụt hậu so với các phân khúc Meme coin và AI. Khi Bitcoin lập kỷ lục mới, các phân khúc tiền mã hóa khác nở rộ, một câu hỏi then chốt được đặt ra: “Liệu Web3 gaming đã bỏ lỡ cơ hội phát triển tốt nhất trong đợt tăng giá này?”

Tuy nhiên, đằng sau những con số bề nổi này, năm 2024 đánh dấu một giai đoạn chuyển mình quan trọng của ngành. Ngành đã bước từ giai đoạn thuần túy đầu cơ sang trưởng thành. Báo cáo này sẽ phân tích cách Web3 gaming tiến hóa trong chu kỳ thị trường 2024, khám phá các chỉ số then chốt, tiến bộ công nghệ và những thay đổi chiến lược. Từ hạ tầng đến mô hình tham gia của người dùng, chúng tôi sẽ tìm hiểu cách ngành này xây dựng nền tảng tăng trưởng bền vững trong bối cảnh thách thức việc áp dụng đại chúng.

Lưu ý: Trừ khi có ghi chú khác, tất cả dữ liệu trong báo cáo này được cập nhật đến ngày 15 tháng 12 năm 2024. Nguồn dữ liệu: Footprint Analytics và CoinMarketCap.

Tổng quan các chỉ số then chốt năm 2024

-

Vốn hóa thị trường: Đạt 31,8 tỷ USD, tăng 60,5%;

-

Khối lượng giao dịch: 5,2 tỷ USD, tăng 18,5%

-

Số lượng giao dịch: 5,3 tỷ giao dịch, giảm 30,3%

-

Người dùng hoạt động hàng ngày (DAU): Cuối năm đạt 6,6 triệu, tăng 308,6% so với đầu năm;

-

Game hoạt động: Trong tổng số 3.602 game, có 1.361 game duy trì hoạt động (37,8%);

-

Huy động vốn năm: 220 sự kiện gọi vốn, tổng cộng 910 triệu USD;

-

Các blockchain dẫn đầu:

-

Chiếm thị phần khối lượng giao dịch: BNB Chain (23,1%), Ethereum (17,6%), Blast (9,2%);

-

Chiếm thị phần số lượng giao dịch: WAX (33,6%), Aptos (11,6%), Ronin (6,1%);

-

Người dùng hoạt động hàng ngày: opBNB (2,2 triệu), Ronin (1,1 triệu), Nebula (458.000) (trung bình tháng 12).

Phân tích hiệu suất thị trường

Hiệu suất vốn hóa

Phân khúc Web3 gaming năm 2024 tăng trưởng mạnh, nhưng vẫn kém hơn các phân khúc mã hóa khác. Theo dữ liệu từ Footprint Analytics, vốn hóa token game cuối năm đạt 31,8 tỷ USD, tăng 60,5% so với năm trước. Dù phân khúc này từng chạm đỉnh 47,4 tỷ USD vào tháng 3, vẫn thấp hơn đáng kể so với mức cao kỷ lục 114,1 tỷ USD thiết lập vào tháng 11 năm 2021.

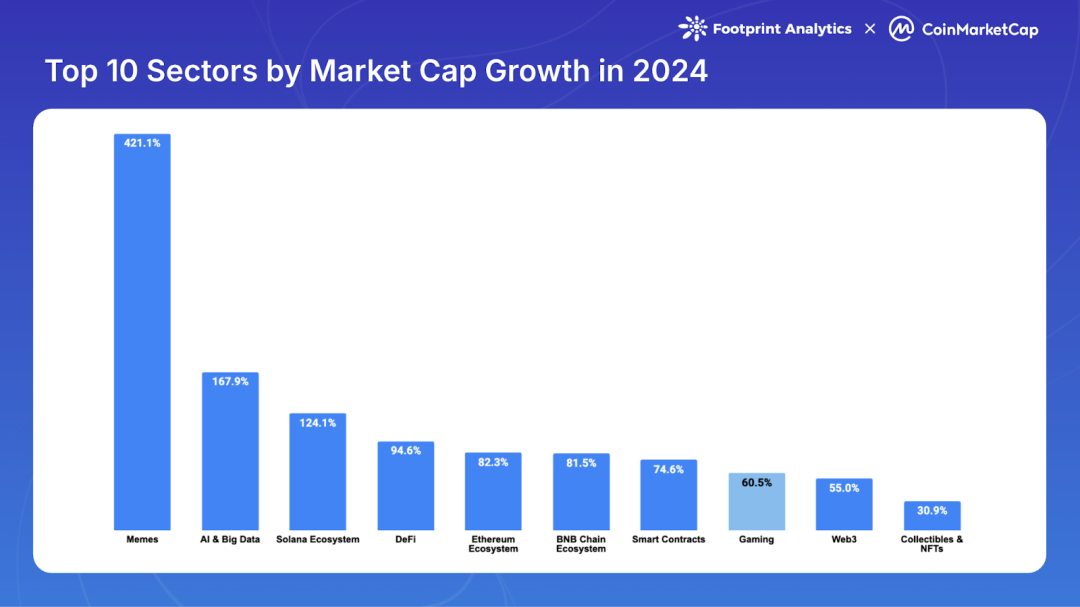

Dù thị trường mã hóa nói chung tăng mạnh trong nửa cuối năm 2024, đặc biệt nhờ đà tăng của Bitcoin trong hai tháng cuối năm, token game lại không theo kịp các phân khúc khác. Dữ liệu từ CoinMarketCap cho thấy Web3 gaming xếp thứ 8 trong top 10 phân khúc về tăng trưởng vốn hóa, rõ ràng thua xa các nhóm dẫn đầu: Meme coin (421,1%), AI & Big Data (168,0%) và hệ sinh thái Solana (124,1%).

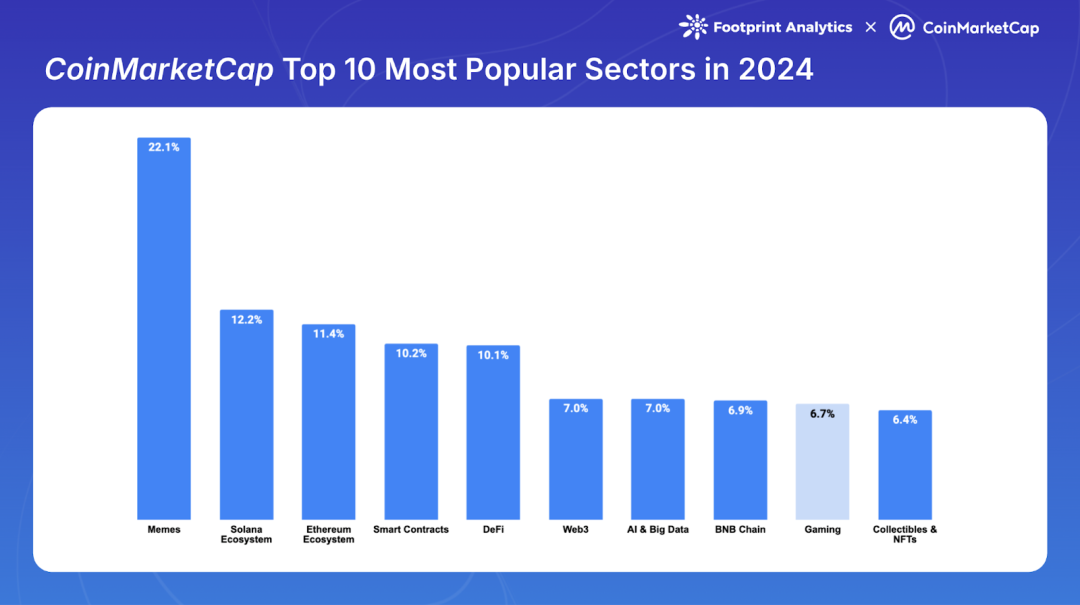

Sự sa sút này còn lan sang mức độ quan tâm của cộng đồng. Trong các chủ đề được theo dõi nhiều nhất trên CoinMarketCap, Web3 gaming chỉ chiếm 6,7% lượt xem trong top 10, xếp thứ 9, do sự chú ý trong cả năm tập trung chủ yếu vào các dự án liên quan Meme coin.

Phân tích khối lượng giao dịch

Các chỉ số then chốt của Web3 gaming năm 2024 cho kết quả trái chiều: khối lượng giao dịch tăng, nhưng số lượng giao dịch tiếp tục giảm.

Xu hướng khối lượng giao dịch

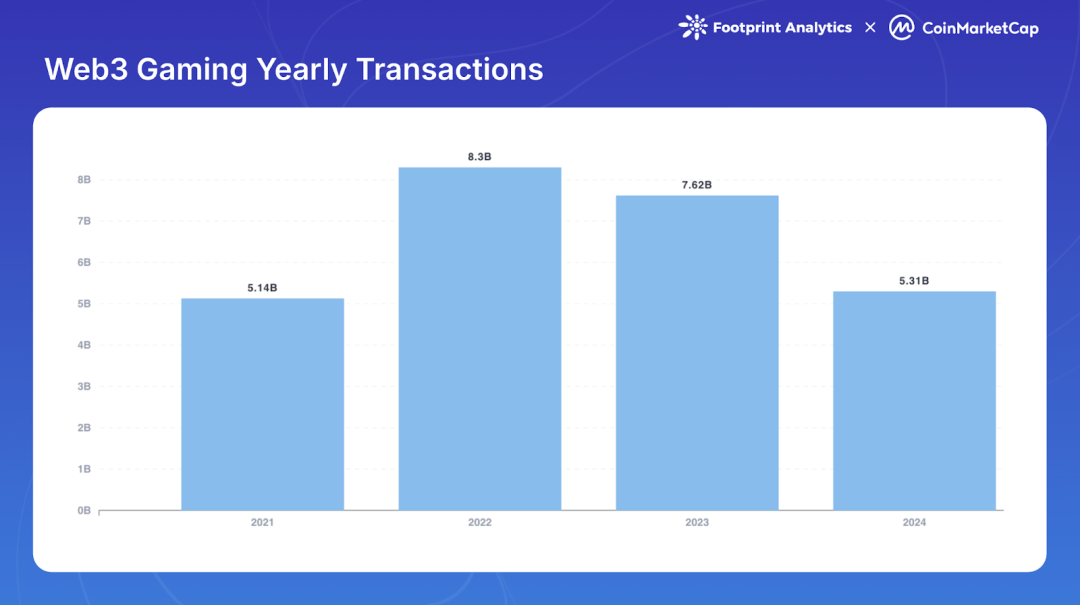

Tổng khối lượng giao dịch Web3 gaming năm 2024 đạt 5,2 tỷ USD, tăng 18,5% so với 2023. Dù đảo ngược xu hướng giảm kể từ 2021, con số này vẫn thấp hơn nhiều so với đỉnh chu kỳ trước đó. Khối lượng 2024 chỉ bằng 6,2% so với đỉnh năm 2021 (84,1 tỷ USD) và 15,1% so với năm 2022 (34,5 tỷ USD).

Xu hướng số lượng giao dịch

Tổng số lượng giao dịch năm 2024 đạt 5,3 tỷ, giảm 30,3% so với năm trước. Mức này tương đương với 5,1 tỷ giao dịch năm 2021, nhưng chưa thể đảo ngược xu hướng giảm bắt đầu từ 2022.

Mức độ tham gia của người dùng

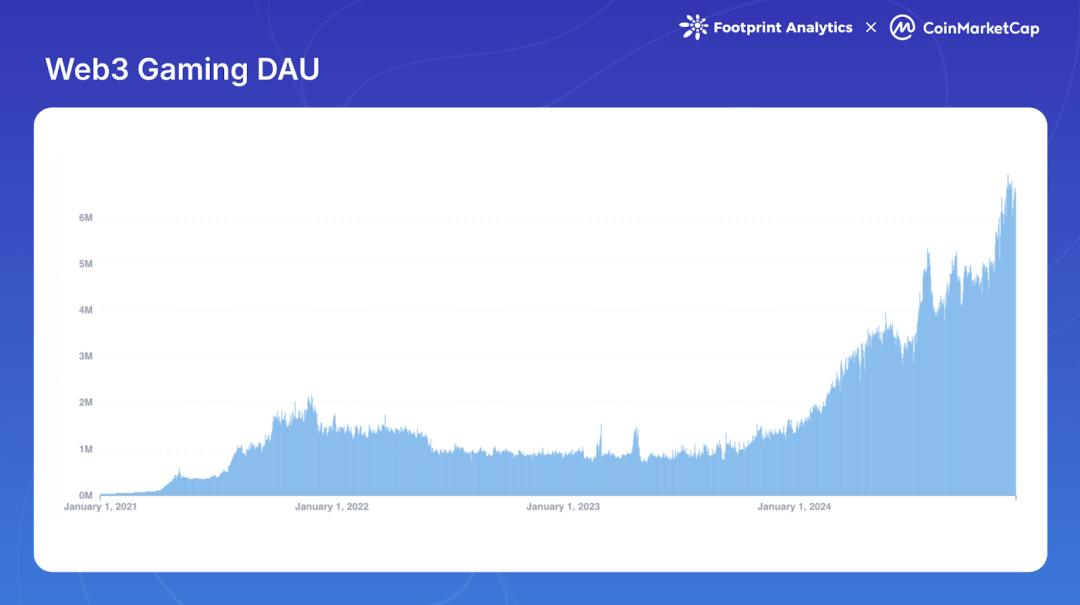

Người dùng hoạt động hàng ngày (DAU) tăng mạnh trong suốt năm 2024, từ mức trung bình 1,6 triệu mỗi ngày vào tháng 1 lên 6,6 triệu vào tháng 12, tăng 308,6% trong năm. Mức tăng này vượt qua đỉnh chu kỳ trước là 1,8 triệu DAU vào tháng 11 năm 2021. Dù dữ liệu có thể chứa một lượng hoạt động robot, sự tăng trưởng này vẫn phản ánh rõ mức độ tham gia đáng kể của người dùng.

Phát triển hệ sinh thái

Cạnh tranh và tiến hóa giữa các blockchain

Phân tích hiệu suất các blockchain chính

Năm 2024 chứng kiến sự thay đổi đáng kể về vị thế thống trị giữa các blockchain trong Web3 gaming, khi mỗi nền tảng thể hiện ưu thế riêng ở khối lượng giao dịch, số lượng giao dịch và mức độ tham gia người dùng.

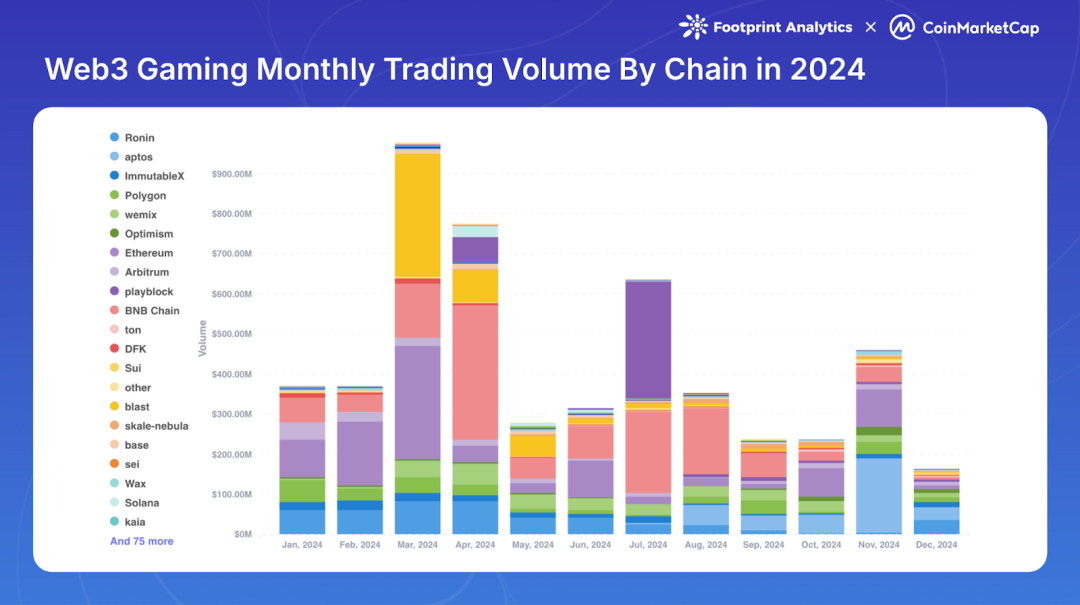

Phân bổ khối lượng giao dịch theo blockchain

BNB Chain duy trì vị trí dẫn đầu về khối lượng, đạt 1,2 tỷ USD (23,1% thị phần), tiếp theo là Ethereum với 920 triệu USD (17,6%). Blast và Ronin lần lượt chiếm 9,2% và 9,0% thị phần.

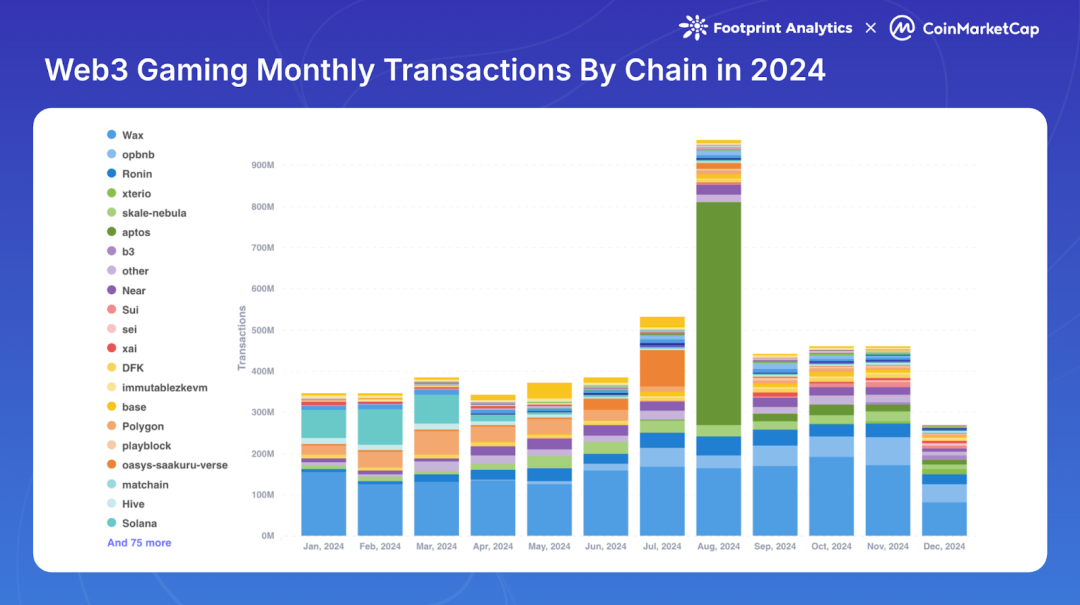

Số lượng giao dịch theo blockchain

Dù toàn ngành giảm 30,3% số lượng giao dịch, một số blockchain thể hiện sức bật mạnh mẽ. WAX dẫn đầu với 1,8 tỷ giao dịch (chiếm 33,6% tổng lượng). Aptos nổi lên nhờ mô hình "tap-to-earn" trên game Telegram Tapos, đạt 620 triệu giao dịch (11,6%), riêng tháng 8 đã tạo ra 540 triệu giao dịch. Ronin và opBNB lần lượt giữ mức 321 triệu và 318 triệu giao dịch.

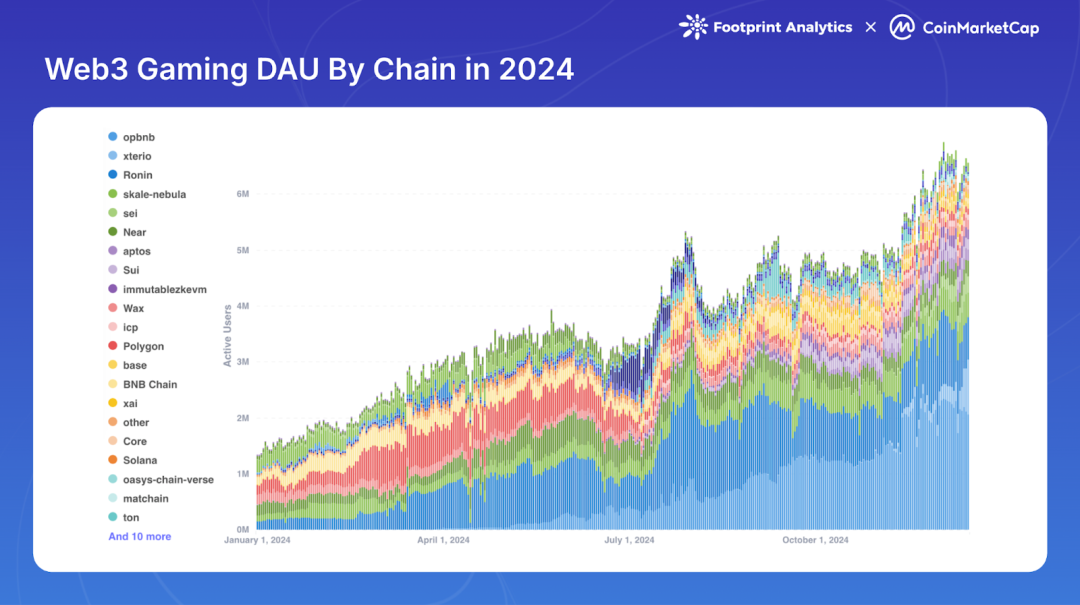

Số lượng người dùng theo blockchain

Mức độ hoạt động người dùng trên các blockchain tăng mạnh, đặc biệt trong nửa cuối năm 2024. opBNB nổi bật về mức độ tham gia, đạt trung bình 2,2 triệu DAU vào tháng 12, vượt qua Ronin – nhà dẫn đầu lâu năm (1,1 triệu). Nebula, L2 của SKALE, xếp thứ ba với 458.000 DAU trung bình. Các blockchain như NEAR, Sui và Sei lọt vào top 10 DAU, cho thấy sự mở rộng trong cạnh tranh hệ sinh thái và sự sẵn lòng của người dùng thử nghiệm các nền tảng mới.

Xu hướng đa dạng hóa lựa chọn blockchain cho thấy hệ sinh thái đang ngày càng trưởng thành, khi các nền tảng khác nhau đang định vị cho từng loại trải nghiệm game và sở thích người dùng. Các mạng chính giờ đây không chỉ cung cấp hạ tầng blockchain cơ bản mà đã trở thành nền tảng tổng hợp cho các nhà phát triển game. Quỹ Arbitrum với kế hoạch 2 tỷ ARB Game Catalyst, Quỹ Starknet phân phối 50 triệu STRK, cùng các chương trình tài trợ lớn từ Sui và Xai, đều minh chứng cách các blockchain sử dụng các biện pháp khuyến khích chiến lược để thu hút và giữ chân các dự án game chất lượng.

Cải thiện hạ tầng kỹ thuật

Nâng cao năng lực xử lý

Năng lực xử lý của blockchain được cải thiện đáng kể, hiện tại tốc độ giao dịch mỗi giây (TPS) của các mạng cao hơn gấp hơn 50 lần so với bốn năm trước. Sự tăng trưởng này nhờ vào sự xuất hiện của các mạng Layer 2 và Layer 3 trên Ethereum, bao gồm Immutable zkEVM, các chuỗi game dựa trên Avalanche L1, Oasys, SKALE, Arbitrum Orbit, cùng các blockchain tốc độ cao khác như Solana, Sui và Aptos.

Các chuỗi chuyên biệt cho game cũng đạt tiến triển lớn. Ronin công bố kế hoạch Layer 2 Ronin zkEVM vào tháng 6 năm 2024, cho phép các nhà phát triển Ronin tạo ra Layer 2 zkEVM riêng. Immutable zkEVM thực hiện bước đi chiến lược hướng tới khả năng truy cập tốt hơn bằng cách loại bỏ danh sách trắng triển khai và cho phép triển khai không cần giấy phép. Ngoài ra, Avalanche hoàn thành nâng cấp quan trọng nhất kể từ khi ra mắt mainnet năm 2020 – "Avalanche9000", tập trung giải quyết các rào cản xây dựng L1 tùy chỉnh và cải thiện tính tương tác liên chuỗi.

Giảm phí Gas

Nâng cấp "Cancun" của Ethereum vào tháng 3 năm 2024 (còn gọi là "Proto-Danksharding" hay "EIP-4844") là một cột mốc quan trọng, giúp giảm đáng kể chi phí trên các mạng L2. Tác động rất rõ rệt, phí gas giảm từ vài đô la xuống chỉ vài xu hoặc thấp hơn, loại bỏ một trong những điểm ma sát lớn nhất đối với nhà phát triển và người chơi game blockchain.

Nâng cao tính tương tác liên chuỗi

Giao thức tương tác liên chuỗi Chainlink (CCIP) phát triển mạnh trong năm 2024, cho phép các nhà phát triển tạo ra các trò chơi có thể tương tác với tài sản trên nhiều chuỗi. Cải tiến này nâng cao đáng kể khả năng sử dụng chéo của vật phẩm trong game.

Việc áp dụng các định dạng chuẩn hóa tài sản kỹ thuật số, đặc biệt là ERC-721 và ERC-1155, trở nên phổ biến hơn. Những tiêu chuẩn này đảm bảo NFT trong game có thể được công nhận và sử dụng trên nhiều trò chơi và nền tảng khác nhau, đơn giản hóa việc chuyển đổi và tương tác tài sản.

Năm 2024 cũng chứng kiến sự trỗi dậy mạnh mẽ của các nền tảng phi tập trung hỗ trợ game liên chuỗi. Các nền tảng như Portal, Fractal ID và Web3Games cung cấp hạ tầng cần thiết cho việc chuyển đổi tài sản và tương tác liền mạch giữa các hệ sinh thái blockchain khác nhau.

Phát triển dự án

Năm 2024 là một năm quan trọng đối với sự phát triển của Web3 gaming. Ngoài sự tham gia của các công ty game truyền thống, hệ sinh thái còn chứng kiến một loạt game quan trọng ra mắt. Các tựa game được mong đợi như Off The Grid và MapleStory Universe đã bước vào giai đoạn truy cập sớm, trong khi Illuvium cuối cùng cũng chính thức ra mắt. Pirate Nation thành công hoàn thành sự kiện tạo token (TGE), tung ra chiến dịch "play-to-airdrop" ("chơi để nhận airdrop") thành công.

Phân tích game hoạt động

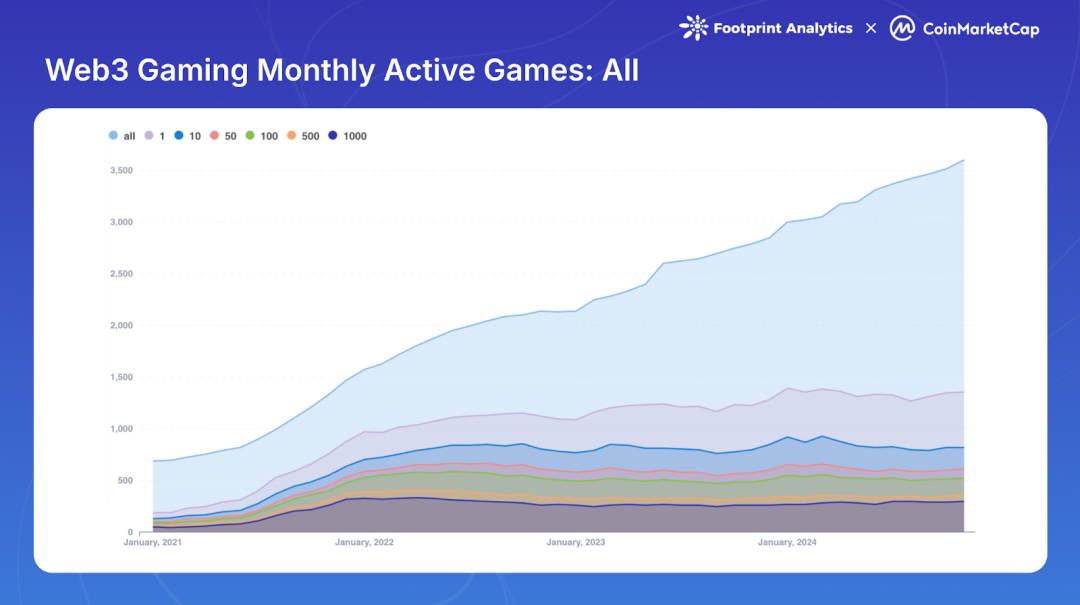

Tính đến ngày 30 tháng 11 năm 2024, tổng số game blockchain đạt 3.602, tăng so với 2.997 vào tháng 1. Tuy nhiên, chỉ số game hoạt động cho thấy một số xu hướng thách thức. Trong tổng số game, chỉ có 1.361 game (37,8%) duy trì hoạt động trên chuỗi, tức là 2.241 game (62,2%) ở trạng thái không hoạt động. Hơn nữa, dù tổng số game tăng, số lượng game hoạt động lại giảm nhẹ so với 1.387 game vào tháng 1.

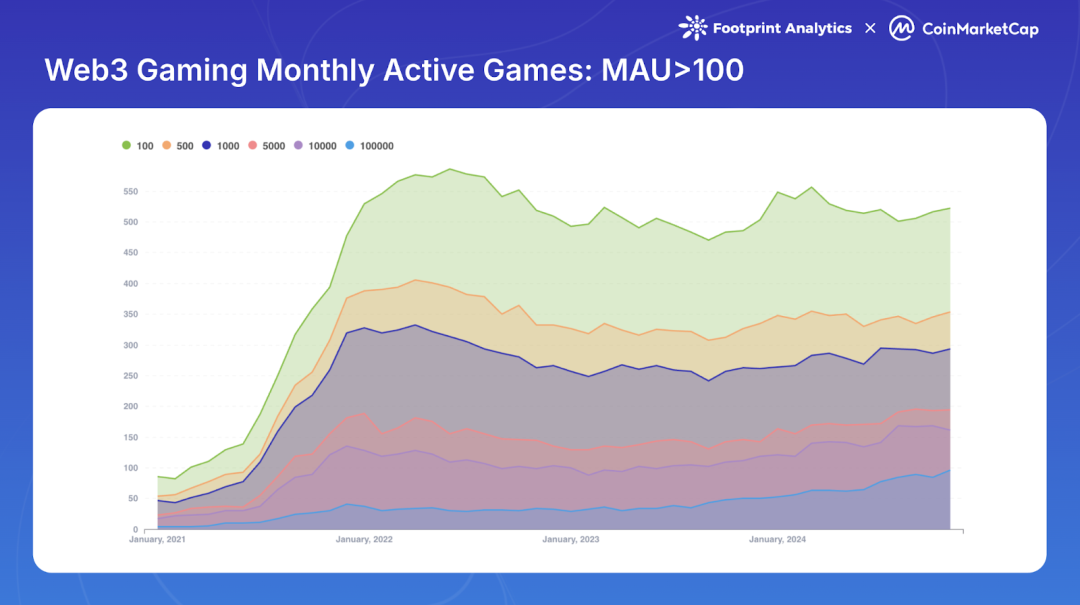

Phân tích sâu hơn về chỉ số tham gia người dùng cho thấy sự tập trung ngày càng cao của thị trường. Số lượng game có hơn 100.000 người dùng hoạt động hàng tháng (MAU) giảm từ 586 game vào tháng 6 năm 2022 xuống còn 522 game vào cuối năm 2024. Vào tháng 11 năm 2024, 161 game (4,5% tổng số) đạt trên 10.000 MAU, trong đó 96 game (2,7% tổng số) vượt ngưỡng 100.000 MAU.

Xu hướng tập trung người dùng này cho thấy thị trường đang ngày càng trưởng thành, khi các game thành công thu hút được lượng người chơi lớn hơn. Hiện tượng này chịu ảnh hưởng bởi nhiều yếu tố, bao gồm cạnh tranh khốc liệt, chiến lược phát triển nhanh, và hiệu ứng "đầu đàn" mà các game hàng đầu tạo ra trong hệ sinh thái.

Bản đồ đổi mới

Xu hướng game đa nền tảng

Game di động nhấn mạnh khả năng tiếp cận và trải nghiệm liền mạch, khẳng định vị thế là nền tảng chính của Web3 gaming trong năm 2024. Cách tiếp cận ưu tiên di động đã ảnh hưởng đến cách các nhà phát triển thiết kế game blockchain, tập trung vào giao diện trực quan và quy trình khởi đầu đơn giản. Trong các game Web3 ra mắt mới năm 2024, game di động chiếm 29,4%.

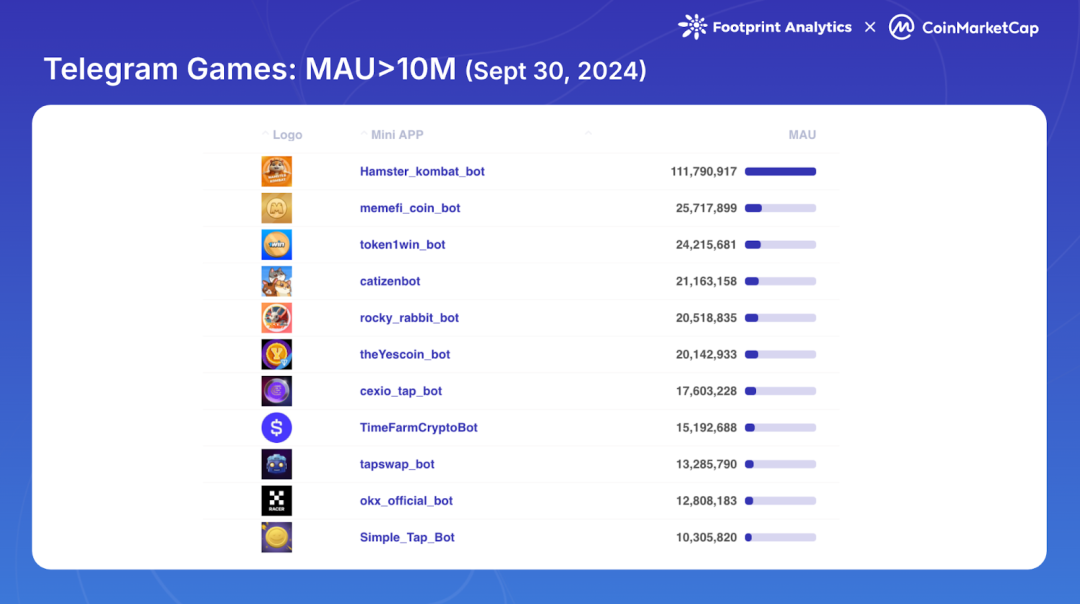

Các nền tảng xã hội, đặc biệt là Telegram, đã trở thành chất xúc tác mạnh mẽ cho việc áp dụng Web3 gaming, chiếm 20,9% trong các game Web3 mới ra mắt. Thành công của Telegram bắt nguồn từ cơ sở người dùng khổng lồ, trải nghiệm ứng dụng trong-app được tối ưu hóa, và khả năng vượt qua các giới hạn của cửa hàng ứng dụng truyền thống. Ảnh hưởng của nền tảng này đạt đỉnh vào quý III năm 2024, khi 11 game vượt ngưỡng 10 triệu MAU. Đáng chú ý, TON đã thành công chuyển đổi lượng người dùng lớn này thành người tham gia trên chuỗi, tạo ra hiệu ứng lan tỏa trong các mảng Web3 gaming, Meme coin và DeFi. Thành công này thúc đẩy nhiều blockchain ngoài TON đua nhau giành lấy lưu lượng từ Telegram, với Aptos, Sui, Core lần lượt ra mắt hoặc hỗ trợ các game dựa trên Telegram.

Tương tự, Line thông báo vào tháng 12 năm 2024 kế hoạch ra mắt 20 dApp mini, đánh dấu sự quan tâm ngày càng tăng của các nền tảng tin nhắn mainstream đối với việc tích hợp game blockchain.

Lĩnh vực game console vẫn còn tương đối bỏ ngỏ trong Web3 gaming, khi các nhà sản xuất chính như Microsoft và Sony duy trì thái độ thận trọng. Tuy nhiên, những phương pháp mới bắt đầu xuất hiện để thu hẹp khoảng cách này. Một số nhà phát triển, như Gunzilla Games với Off The Grid, chọn tách biệt lõi gameplay khỏi các chức năng blockchain để phù hợp với kỳ vọng của game console truyền thống. Đồng thời, các nền tảng blockchain bắt đầu phát triển máy chơi game Web3 riêng, như SuiPlay0X1 của Sui và Play Solana Gen1 (PSG1) của Solana, có thể tạo ra một phân khúc thiết bị game Web3 chuyên biệt mới.

Sự tham gia của các công ty game truyền thống

Năm 2024 đánh dấu bước ngoặt lớn trong thái độ của các công ty game truyền thống đối với game blockchain, khi các studio lớn chuyển từ thử nghiệm sang phát triển chiến lược.

Ubisoft phát hành Champions Tactics: Grimoria Chronicles vào tháng 10 trên Oasys Layer 2 HOME Verse. Tựa game RPG chiến thuật này kết hợp các yếu tố game truyền thống với một loạt tính năng dựa trên NFT.

Square Enix củng cố sự phát triển mảng blockchain thông qua đầu tư chiến lược và hợp tác. Ngoài việc đầu tư vào nền tảng game Elixir Games và HyperPlay, công ty còn công bố mang tựa game Symbiogenesis lên HyperPlay.

Sự tham gia của tập đoàn Sony đánh dấu bước tiến lớn vào game blockchain, cả thông qua đầu tư lẫn phát triển hạ tầng. Khi hỗ trợ vòng gọi vốn Series D 10 triệu USD cho double jump.tokyo Inc., Sony cũng công bố ra mắt Soneium – một mạng Layer 2 nhằm kết nối đổi mới Web3 với ứng dụng người dùng trong lĩnh vực game và giải trí.

Tích hợp AI vào phát triển game

Khi trí tuệ nhân tạo (AI) cách mạng hóa các ngành công nghiệp trong năm 2024, lĩnh vực Web3 gaming trở thành một trong những nơi hưởng lợi lớn từ đổi mới AI, mở ra cơ hội mới cho phát triển game và trải nghiệm người chơi.

AI đã cách mạng hóa tương tác trong game và tạo nội dung. Các studio game đang sử dụng AI để tạo ra các nhân vật NPC (non-player character) phức tạp hơn, có thể thích nghi với hành vi người chơi và tạo nhiệm vụ cá nhân hóa dựa trên lịch sử và sở thích chơi game. Sự cá nhân hóa này làm tăng mức độ gắn kết người chơi bằng cách khiến trải nghiệm trở nên liên quan và riêng biệt hơn.

Trong phát triển, AI đơn giản hóa đáng kể quy trình sáng tạo. Các nhà phát triển đang tận dụng các công cụ AI để tự động tạo môi trường và tài sản trong game, giảm mạnh thời gian và chi phí sản xuất. Điều này giúp các đội ngũ nhỏ có cơ hội tạo ra các game chất lượng cao có thể cạnh tranh với các studio lớn.

AI cũng tăng cường các khía cạnh vận hành của Web3 gaming. Công nghệ này được dùng để tự động hóa quy trình kiểm thử game và giám sát giao dịch trên chuỗi nhằm ngăn chặn gian lận hoặc gian lận tiềm tàng, điều đặc biệt quan trọng trong các game có hệ thống kinh tế phức tạp. Ngoài ra, các thuật toán AI đang giúp tối ưu hóa nền kinh tế game và mô hình token – một trong những thách thức chính trong thiết kế game Web3.

Bản đồ đầu tư

Tổng quan các sự kiện gọi vốn năm 2024

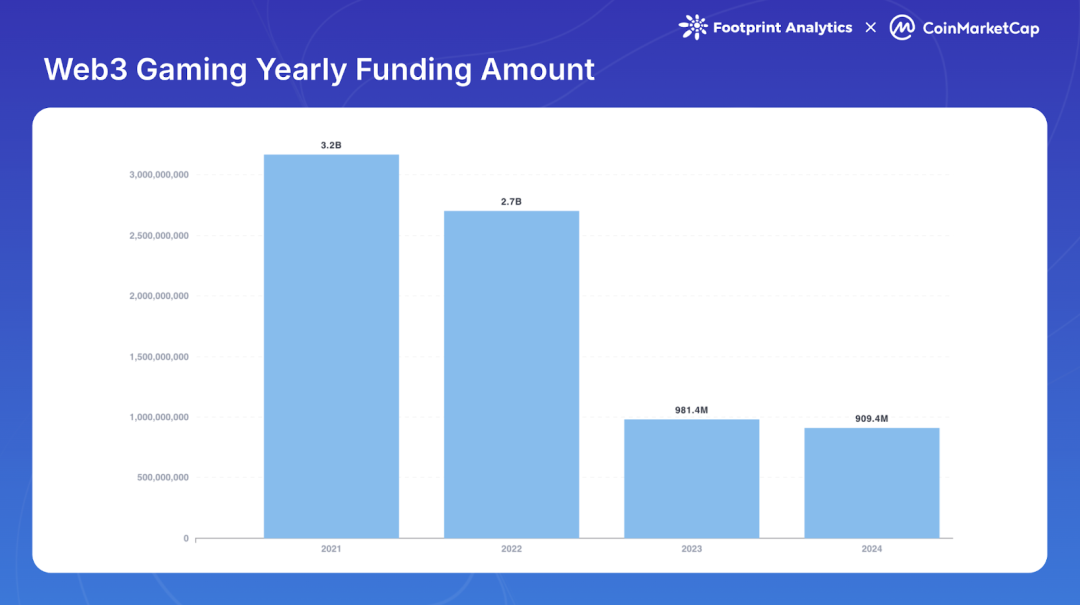

Web3 gaming huy động được 910 triệu USD qua 220 sự kiện gọi vốn trong năm 2024. Dù tổng số tiền gọi vốn giảm 7,3% so với năm 2023 và thấp hơn nhiều so với thời kỳ bùng nổ 2021-2022 (lần lượt là 3,2 tỷ USD và 2,7 tỷ USD), số lượng sự kiện lại tăng 48,7% so với 2023, cho thấy sự quan tâm của nhà đầu tư vẫn duy trì, dù quy mô mỗi thương vụ nhỏ hơn.

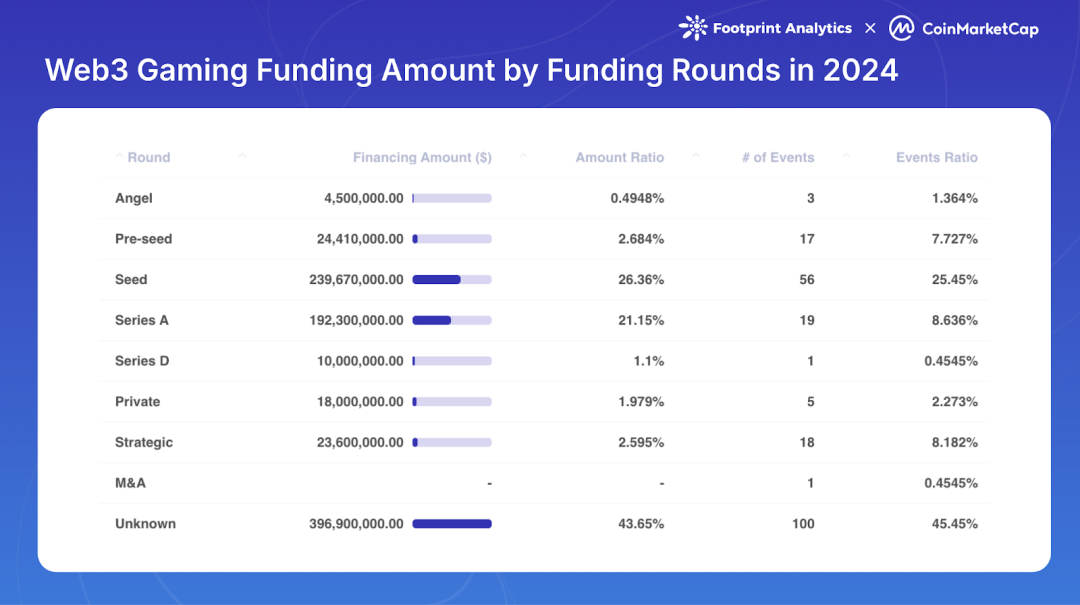

Năm nay thể hiện xu hướng rõ rệt thiên về đầu tư giai đoạn sớm: 76 thương vụ đầu tư sơ khai (chiếm 34,6% tổng số) so với chỉ 20 thương vụ vòng A hoặc muộn hơn (9,1%). Xu hướng này cho thấy, dù các dự án mới vẫn thu hút được vốn ban đầu, nhiều dự án từ thời kỳ bùng nổ 2021-2022 gặp khó khăn trong việc huy động vốn tiếp theo.

Trong số các nhà đầu tư, Animoca Brands duy trì vị trí dẫn đầu với 38 khoản đầu tư, tăng 192,3% so với 2023, tham gia 17,3% tổng sự kiện gọi vốn năm 2024. Spartan Group và Big Brain Holdings lần lượt xếp sau với 22 và 15 khoản đầu tư, 10 nhà đầu tư hàng đầu cùng thực hiện 152 khoản đầu tư.

Các sự kiện gọi vốn lớn

Bảy dự án trong năm 2024 huy động hơn 20 triệu USD trong một lần gọi vốn. Azra Games dẫn đầu với vòng Series A 42,7 triệu USD, tập trung mang trải nghiệm game đẳng cấp console lên nền tảng di động.

Xét về tổng vốn huy động, Monkey Tilt huy động 51 triệu USD qua hai vòng, là nền tảng theo mô hình kết hợp "game - giải trí - cược". Gunzilla Games nhận được bốn vòng gọi vốn từ các nhà đầu tư tên tuổi như VanEck, Coinbase Ventures, Delphi Ventures và Avalanche's Blizzard Fund, thể hiện niềm tin mạnh mẽ từ phía nhà đầu tư.

Xu hướng đầu tư chiến lược

Khi ngành chuyển từ thời kỳ cuồng nhiệt 2021-2022 sang giai đoạn trưởng thành, trọng tâm đã dịch chuyển sang ít dự án hơn nhưng chất lượng cao hơn, khiến các nhà đầu tư trở nên chọn lọc hơn trong phương pháp tiếp cận.

Việc gọi vốn ngày càng tập trung vào hạ tầng game và công cụ phát triển, chứ không chỉ riêng game. Các ví dụ điển hình gồm NPC Labs gọi 18 triệu USD vòng hạt giống để xây dựng game Web3 trên Base, và Alliance Games gọi 5 triệu USD vòng A cho hạ tầng phi tập trung dựa trên AI. Xu hướng này phản ánh sự quan tâm ngày càng tăng của nhà đầu tư đối với các công nghệ nền tảng có thể hỗ trợ nhiều game và nền tảng khác nhau.

Các nền tảng và phát triển đa chuỗi thu hút sự chú ý lớn, đặc biệt là các dự án xây dựng hệ sinh thái game liên chuỗi. Seeds Labs gọi 12 triệu USD cho sản phẩm chủ lực Bladerite trên Solana, trong khi B3 ra mắt Open Gaming Layer, cho thấy sự quan tâm của nhà đầu tư đối với việc mở rộng năng lực game liên chuỗi.

Hơn nữa, các thể loại game mới thu hút sự chú ý đáng kể từ nhà đầu tư năm 2024, đặc biệt là các game trên Telegram và các dự án cược, dù phải đối mặt với thách thức về quy định.

Diễn tiến ngành và triển vọng tương lai

Ngành Web3 gaming trải qua sự tiến hóa rõ rệt về mô hình chơi game trong năm 2024. Mô hình "chơi để kiếm tiền" (play-to-earn) từng thống trị chu kỳ trước đã nhường chỗ cho các phương pháp bền vững hơn. Các game "tap-to-earn" (nhấn để kiếm) trên Telegram cho thấy khả năng thu hút người dùng chưa từng có, trong khi chiến lược "play-to-airdrop" (chơi để nhận airdrop) của Pirate Nation và Pixels cung cấp phương pháp mới để thu hút người dùng. Đồng thời, các dự án trưởng thành chuyển sang mô hình "chơi và kiếm" (play-and-earn), đặt gameplay lên trên các động lực tài chính.

Tuy nhiên, lĩnh vực này vẫn đối mặt với những thách thức dai dẳng. Rào cản kỹ thuật vẫn còn lớn, đặc biệt trong việc tích hợp liền mạch blockchain mà không ảnh hưởng đến trải nghiệm chơi game. Sự bất định về quy định, đặc biệt xoay quanh các tính năng cược và phân loại token, tiếp tục ảnh hưởng đến quyết định phát triển.

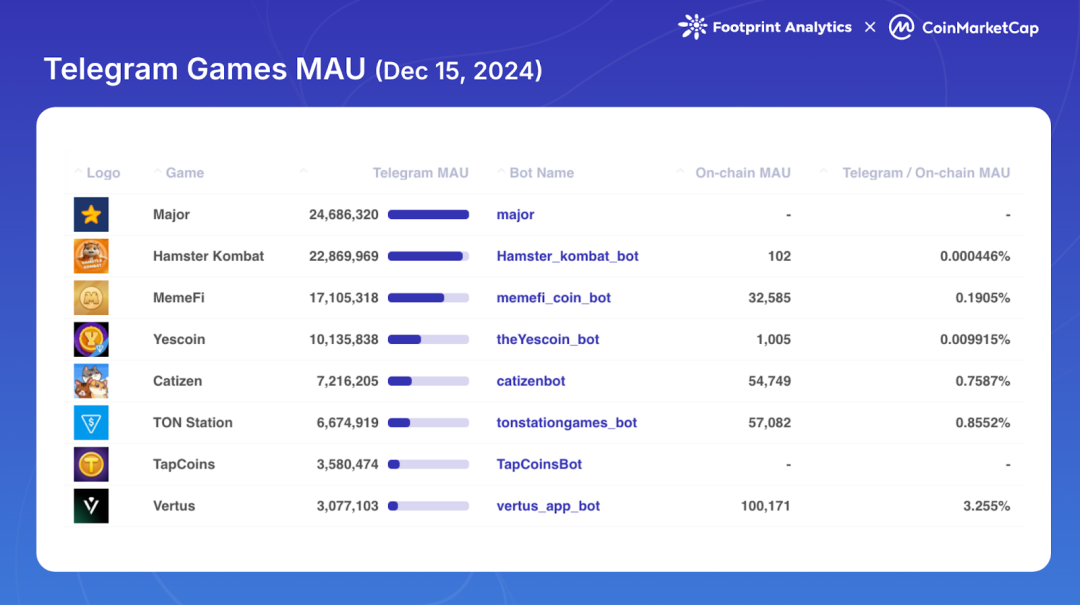

Quan trọng nhất, duy trì mức độ tham gia trên chuỗi trở thành một vấn đề cốt lõi. Điều này thể hiện rõ qua hiệu suất của các game Telegram: Hamster Kombat giảm từ hơn 100 triệu MAU vào tháng 9 xuống còn 22,9 triệu vào giữa tháng 12, với chỉ 0,0004% người dùng tham gia hoạt động game trên chuỗi. Dù các game Telegram khác cho thấy tỷ lệ chuyển đổi cao hơn, phần lớn vẫn dưới 1%. Cần lưu ý rằng các chỉ số này đặc biệt phản ánh hoạt động game trên chuỗi, vì gameplay cốt lõi của hầu hết game Telegram vẫn diễn ra ngoài chuỗi; người dùng có thể hoạt động mạnh hơn trong các mảng khác như Meme coin hoặc DeFi. Điều này làm nổi bật thách thức kéo dài trong việc chuyển đổi người dùng nền tảng thành người chơi game blockchain tích cực.

Triển vọng 2025: Tái định nghĩa tính liên quan

Khi Web3 gaming tìm cách tái xác lập vị thế trong bức tranh mã hóa, một vài xu hướng then chốt nổi lên như các chất xúc tác chuyển đổi tiềm năng:

Tích hợp nền tảng xã hội đứng ở tuyến đầu của con đường hướng tới tính liên quan đại chúng. Thành công đáng kinh ngạc của các game Telegram cho thấy sức mạnh của việc gặp người dùng ở nơi họ đang có mặt, với các nền tảng như Line và TikTok đang sẵn sàng bứt phá. Phương pháp này có thể cuối cùng giải quyết thách thức thu hút người dùng của lĩnh vực này, bằng cách tận dụng các mạng xã hội hiện có thay vì xây dựng cộng đồng từ đầu.

Tích hợp AI sẽ chuyển từ một tính năng marketing thành động lực đổi mới cốt lõi. Ngoài việc nâng cao phát triển game và tương tác NPC, AI có thể giải quyết các thách thức cốt lõi của lĩnh vực này về thiết kế kinh tế và giữ chân người dùng — những lĩnh vực mà Web3 gaming truyền thống khó cạnh tranh với trải nghiệm game truyền thống.

Tăng trưởng bền vững thông qua tích hợp có thể cuối cùng quyết định tính liên quan của lĩnh vực này. Thành công có thể không đến từ việc cạnh tranh với game truyền thống hay các phân khúc mã hóa khác, mà từ việc hòa quyện liền mạch với chúng. Điều này có nghĩa là tập trung vào việc blockchain làm thế nào để tăng cường chứ không định nghĩa trải nghiệm chơi game, phát triển các mô hình token phức tạp hơn, và đặt trải nghiệm người dùng lên trên các tính năng mã hóa thuần túy.

Tóm lại, vai trò của Web3 gaming trong hệ sinh thái mã hóa có thể không nằm ở việc thống trị, mà ở việc tích hợp. Bằng cách khéo léo kết nối game truyền thống, nền tảng xã hội và công nghệ blockchain, Web3 gaming có tiềm năng tạo ra giá trị đổi mới thực sự. Sự tiến hóa này không chỉ giúp ngành vượt qua giới hạn hiện tại là "một phân khúc mã hóa khác", mà còn có thể trở thành lực lượng then chốt định hình lại tương lai của ngành công nghiệp game.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News