Lý thuyết ba phiên bản: Hướng dẫn tối thượng về xây dựng mô hình Ponzi

Tuyển chọn TechFlowTuyển chọn TechFlow

Lý thuyết ba phiên bản: Hướng dẫn tối thượng về xây dựng mô hình Ponzi

"Vật chất luôn được bảo toàn trong từng khoảnh khắc — cho đến khi con người phát minh ra tiền tệ."

Tác giả: Skanda Tiền mã hóa

TL;DR

Dù bạn có thừa nhận hay không, phần lớn sự tiến bộ của nền văn minh nhân loại đều bắt nguồn từ những giả định lạc quan vô căn cứ — và tiền tệ chính là ví dụ điển hình nhất cho điều này: một niềm tin mù quáng rằng các thực thể khác sẽ có khả năng "hoàn trả tương đương".

Tổ tiên chúng ta đã chấp nhận một cách tự nhiên việc dùng tiền như một phương tiện thay thế thức ăn để trao đổi giá trị mà họ tạo ra. Nhưng sự thật là, tiền chỉ đơn thuần là một ký hiệu kế toán ghi lại mối quan hệ xã hội giữa người cho vay và người đi vay — nó chưa bao giờ cần phải có giá trị nội tại.

Nhưng ngày nay, chúng ta gọi hiện tượng này bằng một cái tên phù hợp hơn: "Ponzi". Trong bài viết này, tôi sẽ trình bày lý thuyết của mình về cách xác định, hiểu rõ, thiết kế và cuối cùng là kiểm soát cơ chế Ponzi trong lĩnh vực tiền mã hóa và nhiều lĩnh vực khác để tối đa hóa lợi nhuận — thứ mà tôi gọi là "Lý thuyết Ba Mô hình Ponzi" (The Three Ponzi Problem).

Ponzi là gì?

Đơn giản而言, Ponzi là một hệ thống kinh tế nơi sự chênh lệch giữa nhu cầu vốn và kỳ vọng lợi nhuận tạo ra một "khoảng trống", và "khoảng trống" này chỉ có thể được lấp đầy bằng một sự chênh lệch tiếp theo. (Định nghĩa này do tôi tự sáng tạo, xin ghi nhận.)

Liệu mọi mô hình Ponzi đều là hệ thống "nhân tạo"? Đúng vậy. Nhưng điều đó không đồng nghĩa với lừa đảo. Nó phụ thuộc vào việc "khoảng trống" này có được cộng đồng coi là hợp lý và chấp nhận hay không. Trong lịch sử, những "khoảng trống" này thường được tô vẽ dưới những danh xưng mỹ miều như "tín dụng chủ quyền", "tính hợp pháp" hay "thỏa thuận thị trường". Ponzi không phải khái niệm tuyệt đối. Bản chất thật sự của nó thường chỉ có thể được nhìn thấy từ góc độ vĩ mô, bởi vì nhiều mô hình Ponzi ở cấp độ vi mô lại không hiển thị đặc điểm rõ ràng.

Thực tế, Ponzi phổ biến hơn bạn tưởng trong đời sống hằng ngày, và chúng thường trông rất hợp lý. Lấy ví dụ thị trường bất động sản nhà ở — thị trường này đã tồn tại từ năm 3000 trước Công nguyên và được coi là một hình thức "lưu trữ giá trị sinh lời". Tuy nhiên, nếu không có việc in tiền pháp định hiện đại dẫn đến lạm phát tăng nhanh và liên tục, thì logic giá trị này根本无法 tồn tại.

Lý thuyết Ba Mô hình là gì?

Mọi mô hình Ponzi đều chắc chắn dựa trên một hoặc kết hợp ba dạng cơ bản sau đây: mô hình chia lợi nhuận (Mining), mô hình đóng góp tập thể (Pooling), và mô hình tách đôi (Splitting).

Nghe có vẻ kỳ lạ, nhưng lý thuyết Ba Mô hình có thể trở thành khuôn khổ hướng dẫn để thiết kế và vận hành gần như mọi hệ thống Ponzi — dù ở cấp độ vĩ mô hay vi mô.

Ba Mô hình - Mô hình Chia lợi nhuận (Mining)

Mô hình chia lợi nhuận là một hệ thống mà người dùng phải chịu chi phí chìm ban đầu, với kỳ vọng nhận được lợi nhuận cố định cam kết trong một khoảng thời gian.

Các loại mô hình chia lợi nhuận

A. Chi phí chìm bằng vốn: Người dùng phải bỏ vốn (bao gồm cả chi phí cơ hội thanh khoản) để bắt đầu kiếm lợi nhuận. Ví dụ: hệ sinh thái khai thác Bitcoin/KASPA/FIL (không tính bản thân Bitcoin), staking PoS/tái-staking trên L1, DePIN, và các mô hình kiểu Plustoken.

B. Chi phí chìm bằng thời gian/nỗ lực: Người dùng bỏ ra lượng lớn thời gian hoặc công sức để mong nhận lợi nhuận. Ví dụ: Pi Network, hoạt động huy hiệu Galxe, cuộc chiến role Discord vô nghĩa, và các mini app Telegram như DOGS.

Các chỉ số đánh giá mô hình chia lợi nhuận

-

Chi phí chìm cố định: Khoản đầu tư một lần không thể hoàn lại (ví dụ máy đào Bitcoin).

-

Chi phí chìm gia tăng: Chi phí định kỳ không thể hoàn lại để đạt được mỗi đơn vị lợi nhuận bổ sung (ví dụ điện và phí bảo trì).

-

Lợi nhuận rút ra được: Phần lợi nhuận có thể rút ra và chuyển đổi thành tiền mặt.

-

Chu kỳ tái đầu tư: Chu kỳ phải tái đầu tư sau khi chi phí chìm hết hạn.

-

Thanh khoản bên ngoài: Khả năng thanh khoản của token chia lợi nhuận trên các sàn giao dịch bên ngoài.

Mô hình sụp đổ

Điều kiện sụp đổ mô hình chia lợi nhuận: Chi phí chìm gia tăng thực tế + Thanh khoản bên ngoài < Lợi nhuận rút ra được. Lúc này, người tạo hệ thống nên dừng trả thưởng và "bỏ chạy" để thu lợi.

Cách làm chậm sụp đổ (lấy ví dụ khai thác BTC)

-

Kích hoạt hiệu ứng vòng xoáy: Giá coin cao → nhu cầu máy đào tăng → giá máy đào tăng → nhà sản xuất có thêm tiền mặt → nhà sản xuất đẩy giá coin lên cao hơn.

-

Tăng tổng chi phí chìm: Liên tục nâng mức tối thiểu tổng chi phí chìm cần thiết để nhận thêm token, thúc đẩy "giá ngừng hoạt động" cao hơn.

-

Định giá chi phí chìm bằng pháp định: Tránh dùng token để định giá, vì điều này sẽ mang lại lợi thế không công bằng cho người tham gia sớm, làm suy yếu mục tiêu nâng giá ngừng hoạt động thông qua tăng chi phí chìm.

-

Kiểm soát thanh khoản giai đoạn đầu: Hạn chế tối đa thanh khoản bên ngoài lúc khởi đầu để tránh bán tháo quá sớm, duy trì kiểm soát việc nắm giữ token.

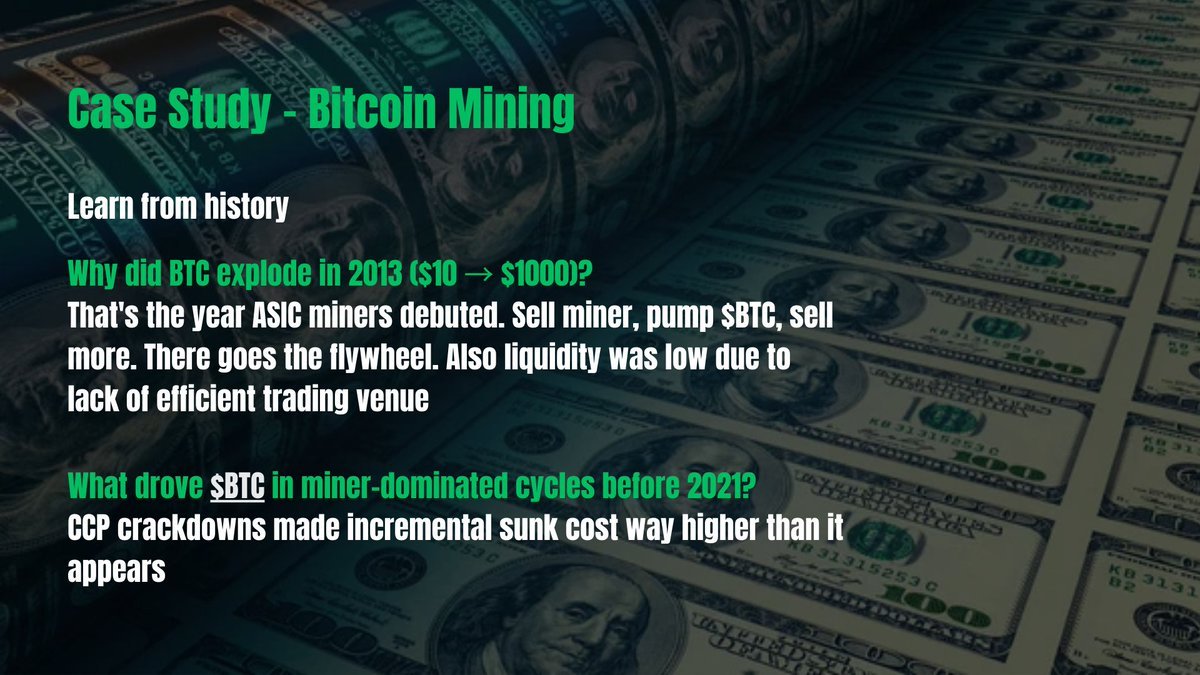

Nghiên cứu điển hình: Hệ sinh thái khai thác Bitcoin

Hãy cùng nhìn lại hệ sinh thái khai thác Bitcoin — một trong những hệ thống Ponzi mã hóa cổ điển và vận hành tốt nhất — cũng như bản thân Bitcoin ($BTC). Nhiều bí ẩn lịch sử có thể được giải thích.

Tại sao BTC tăng mạnh năm 2013 ($10 → $1000)?

Năm 2013 là năm ra đời của máy đào ASIC, giúp các nhà sản xuất máy đào chiếm ưu thế về lợi nhuận và doanh số, trở thành những "market maker" đầu tiên của Bitcoin. Đồng thời, năm đó chưa có sàn giao dịch hiệu quả và mô hình thanh khoản tốt, thanh khoản bên ngoài thấp khiến việc thao túng giá dễ dàng hơn, khởi động hiệu ứng vòng xoáy.

Trước năm 2021, Bitcoin tăng giá như thế nào trong chu kỳ do thợ đào chi phối?

-

Chi phí thợ đào (điện và cơ sở vật chất) được định giá bằng pháp định.

-

Chi phí gia tăng cao hơn nhiều so với điện, đặc biệt tại Trung Quốc, chính sách đàn áp của Đảng Cộng sản từ năm 2019 khiến nhiều thợ đào có thể mất trắng khi chạy theo giá điện rẻ hơn.

-

Do chính sách này, tổng chi phí chìm và "giá ngừng hoạt động" cao hơn nhiều so với con số sổ sách, vô tình đẩy giá Bitcoin lên cao hơn.

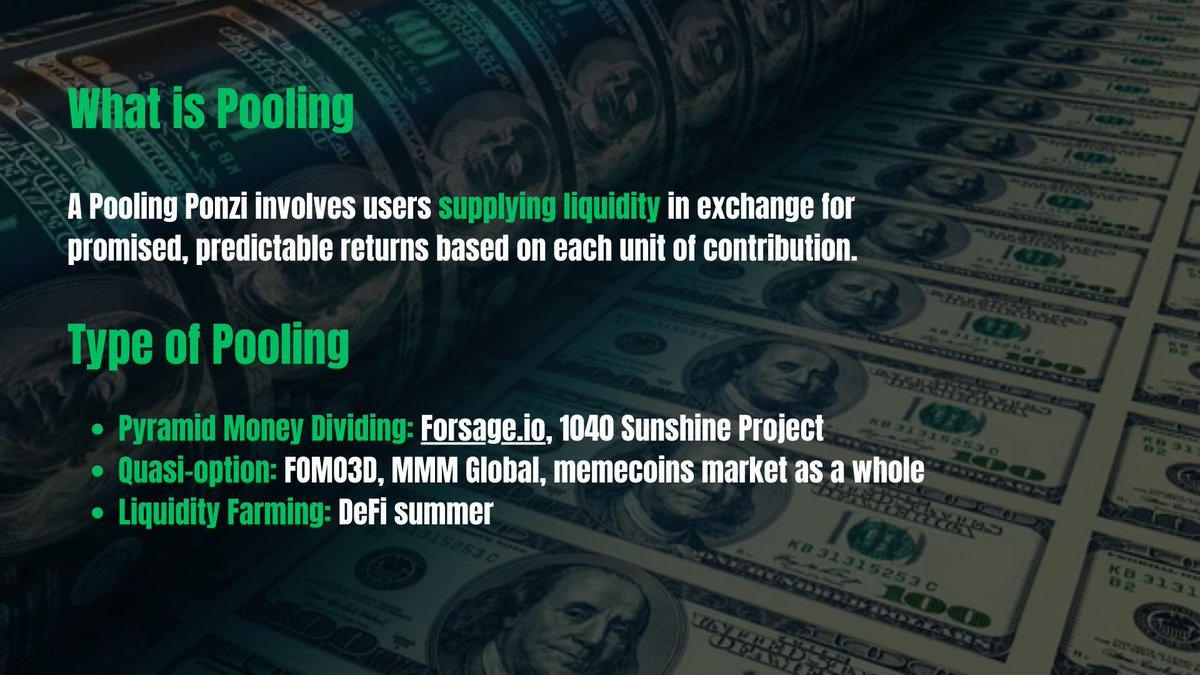

Ba Mô hình - Mô hình Đóng góp tập thể (Pooling)

Mô hình đóng góp tập thể là hệ thống mà người dùng cung cấp thanh khoản để đổi lấy cam kết lợi nhuận cố định trên mỗi đơn vị đóng góp. Khác với mô hình chia lợi nhuận, mô hình này không yêu cầu khóa tài sản, mà vận hành dựa trên khối lượng giao dịch cao — giống như sòng bạc không trực tiếp kiếm lời từ thắng thua cá nhân, mà từ tỷ lệ nhất định trên tổng doanh thu giao dịch.

Các loại mô hình đóng góp tập thể

-

Loại phân chia đa cấp thuần túy: Người dùng kiếm thưởng bằng cách mời thêm người tham gia, chỉ dựa vào dòng vốn mới (ví dụ: Forsage.io, Dự án Ánh Dương 1040).

-

Loại quyền chọn sơ cấp: Vốn luân chuyển giữa các người tham gia, vốn mới dùng để trả thưởng cho người cũ (ví dụ A chuyển cho → B chuyển cho → C chuyển cho → A), thường bao gồm điều khoản thanh lý hoặc khởi động lại để xử lý trường hợp không đạt mục tiêu vốn (ví dụ: FOMO3D, 3M, toàn bộ thị trường meme coin).

-

Loại khai thác thanh khoản: Người dùng kiếm lợi nhuận bằng cách cung cấp thanh khoản, thường phải hy sinh cơ hội rút lui để đổi lấy lợi nhuận cao hơn.

Người dùng DeFi không xa lạ với mô hình đóng góp tập thể, vì hầu hết công cụ DeFi bản chất đều là một phần của "mô hình đóng góp tập thể L1 vĩ mô", ví dụ như các giao thức cho vay — động lực token đầu cơ trong các hệ thống này chính là nguồn gốc mất cân đối cốt lõi.

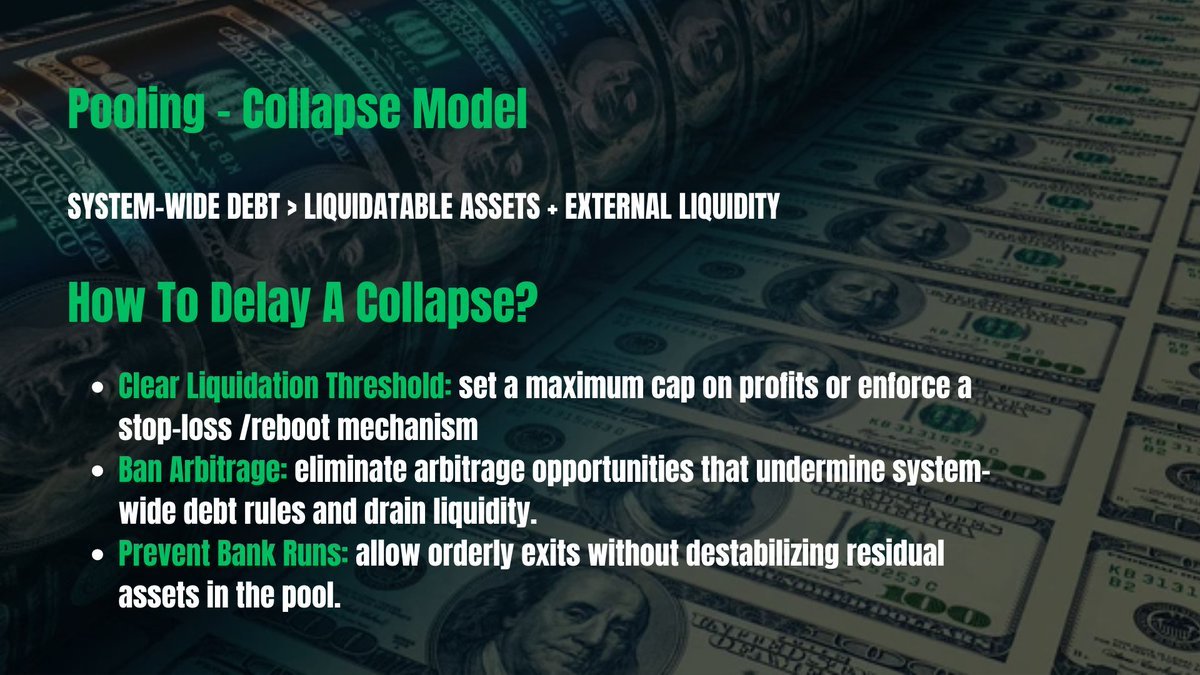

Mô hình sụp đổ

Điều kiện sụp đổ mô hình đóng góp tập thể: Nợ hệ thống > Tài sản có thể thanh lý + Thanh khoản bên ngoài.

Lợi nhuận của người thiết kế Ponzi thường đến từ phí giao dịch hoặc frontrunning.

Cách làm chậm sụp đổ

-

Xác định ngưỡng thanh lý rõ ràng: Đặt giới hạn lợi nhuận tối đa hoặc thực thi cơ chế dừng lỗ/khởi động lại bắt buộc;

-

Cấm arbitrage: Loại bỏ cơ hội arbitrage có thể phá vỡ quy tắc nợ hệ thống và cạn kiệt thanh khoản;

-

Ngăn chặn rút tiền hàng loạt: Cho phép rút lui có trật tự, tránh ảnh hưởng phá hoại đến tài sản còn lại trong bể.

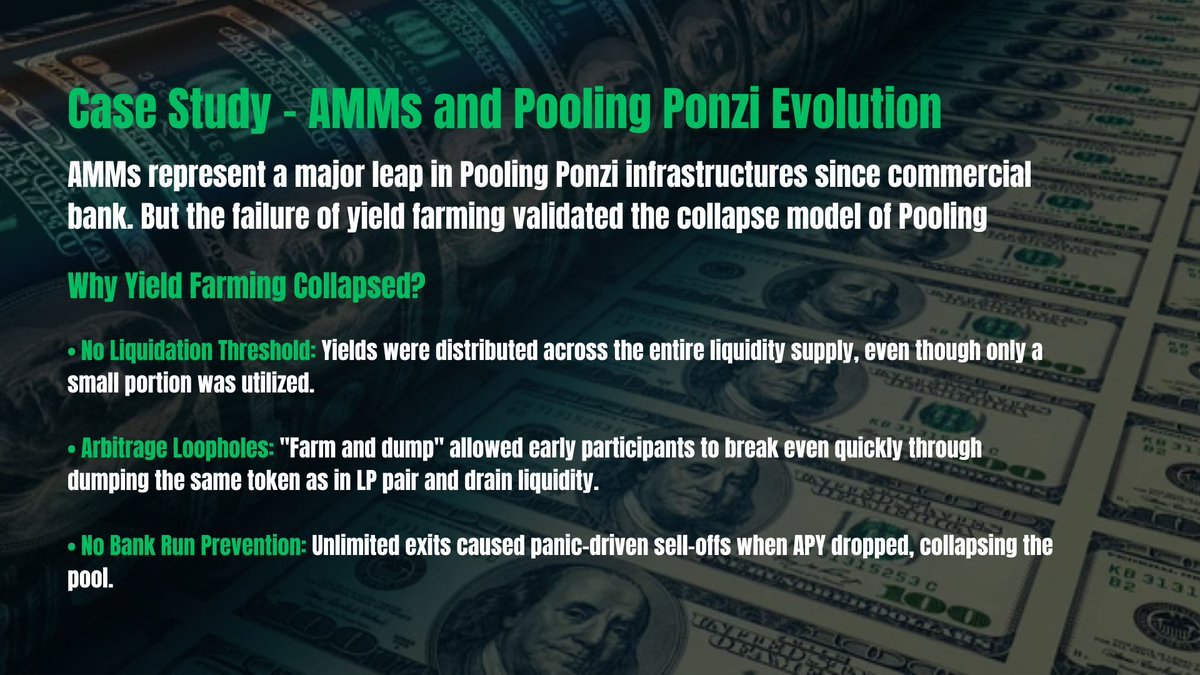

Nghiên cứu điển hình: AMMs và sự tiến hóa của mô hình đóng góp tập thể

AMM (Nhà tạo lập thị trường tự động) đã tạo bước đột phá lớn trong cơ sở hạ tầng mô hình đóng góp tập thể, có thể so sánh với sự ra đời của ngân hàng thương mại.

Tại sao mô hình khai thác thanh khoản LP sụp đổ sau DeFi Summer?

Tại sao các mô hình đóng góp lợi nhuận mới lại thiên về mô hình kiểu Uni V3, ví dụ như @MeteoraAG LP Army?

Khai thác thanh khoản Uni V2:

Trong Uni V2, người dùng có thể cung cấp thanh khoản vô thời hạn và nhận thưởng token cùng loại với APY cao.

Tại sao sụp đổ:

-

Không có ngưỡng thanh lý: Lợi nhuận được phân phối cho toàn bộ bể thanh khoản, dù chỉ một phần nhỏ được sử dụng thực tế. Miễn là thanh khoản được cung cấp, có thể nhận thưởng token vô hạn;

-

Kẽ hở arbitrage: Chiến lược "khai - bán - rút" giúp người tham gia sớm hoàn vốn nhanh chóng, sau đó thực hiện arbitrage không rủi ro và làm cạn kiệt thanh khoản của các LP còn lại bằng cách bán token;

-

Không có biện pháp ngăn rút tiền hàng loạt: Không giới hạn rút lui dẫn đến bán tháo hoảng loạn khi APY giảm, kéo sập toàn bộ bể.

Uni V3 sửa lỗi như thế nào:

-

Ngưỡng thanh lý: Chỉ thanh khoản trong khoảng giá nhất định mới đủ điều kiện nhận thưởng.

-

Ngăn rút tiền hàng loạt: Việc rút thanh khoản khỏi một khoảng giá không ảnh hưởng đến thưởng hoặc thanh khoản ở các khoảng khác.

-

Sửa kẽ hở arbitrage: Hầu hết dự án loại bỏ thưởng token tức thì, chuyển sang cơ chế tích điểm (sau DeFi Summer), mặc dù cơ chế này lại gây ra vấn đề mới trong thiết kế mô hình tách đôi.

Ba Mô hình - Mô hình Tách đôi (Splitting)

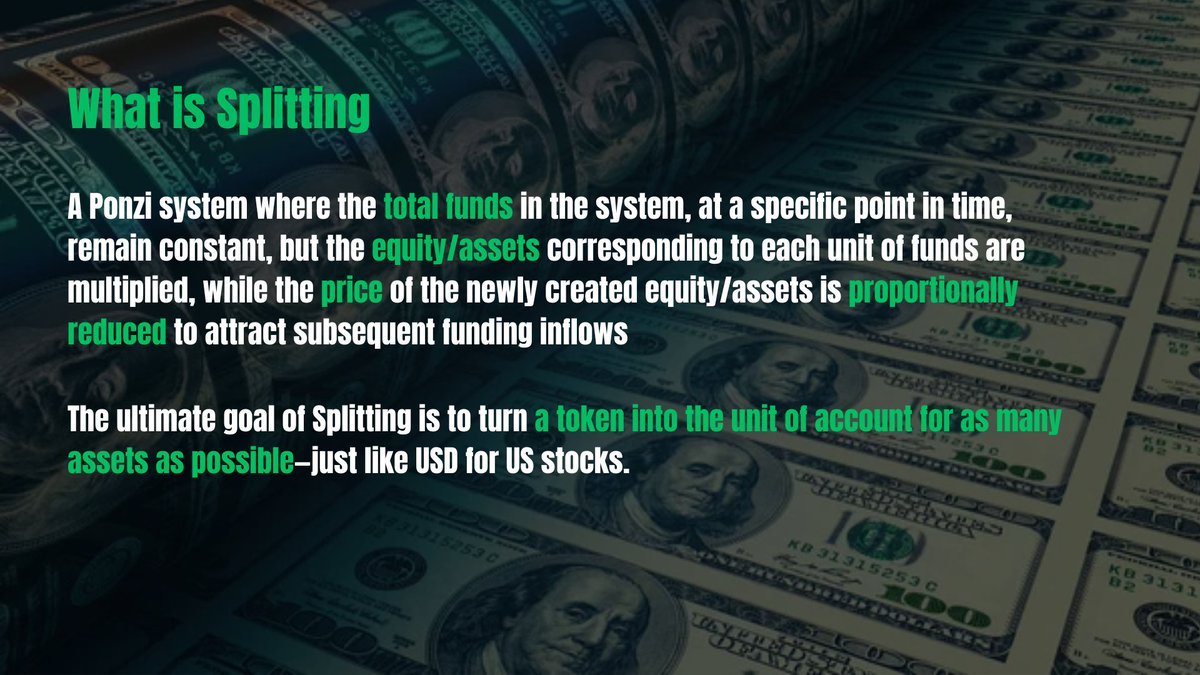

Mô hình tách đôi là một hệ thống Ponzi mà tổng vốn tại một thời điểm nhất định được giữ ổn định, nhưng số lượng quyền lợi hoặc tài sản tương ứng với mỗi đơn vị vốn được nhân lên gấp bội, đồng thời giá của quyền lợi hoặc tài sản mới được tạo ra giảm theo tỷ lệ, nhằm thu hút dòng vốn tiếp theo. Điều này cực kỳ giống với việc chia tách cổ phiếu trong tài chính truyền thống.

Theo tôi, mô hình tách đôi là hệ thống Ponzi phức tạp và khó kiểm soát nhất. Nó thường không tồn tại độc lập, mà như một cơ chế "xả bong bóng" lồng ghép bên trong một hoặc hai mô hình Ponzi khác.

Mô hình tách đôi trong Crypto

Trong crypto, tất cả L1/L2 bản chất đều là mô hình chia lợi nhuận, nhưng miễn là chúng cần xây dựng một "hệ sinh thái", chúng đồng thời cũng là mô hình tách đôi. Ví dụ:

-

Inscription/Rune/L2 đối với BTC;

-

PumpdotFun đối với Solana;

-

aixbt/Luna/Game đối với Virtual;

Mục tiêu tối hậu của mô hình tách đôi là biến một loại token thành đơn vị định giá cho càng nhiều tài sản càng tốt, giống như đô la Mỹ đối với cổ phiếu Mỹ.

Tại sao?

Bởi vì dù là đô la Mỹ hay token L1, bản chất đều là thứ được tạo ra từ hư không. Thông qua việc cung cấp ROI danh nghĩa cao hơn để thực hiện thuật giả kim, "tiền giả đổi tiền thật".

Mô hình sụp đổ

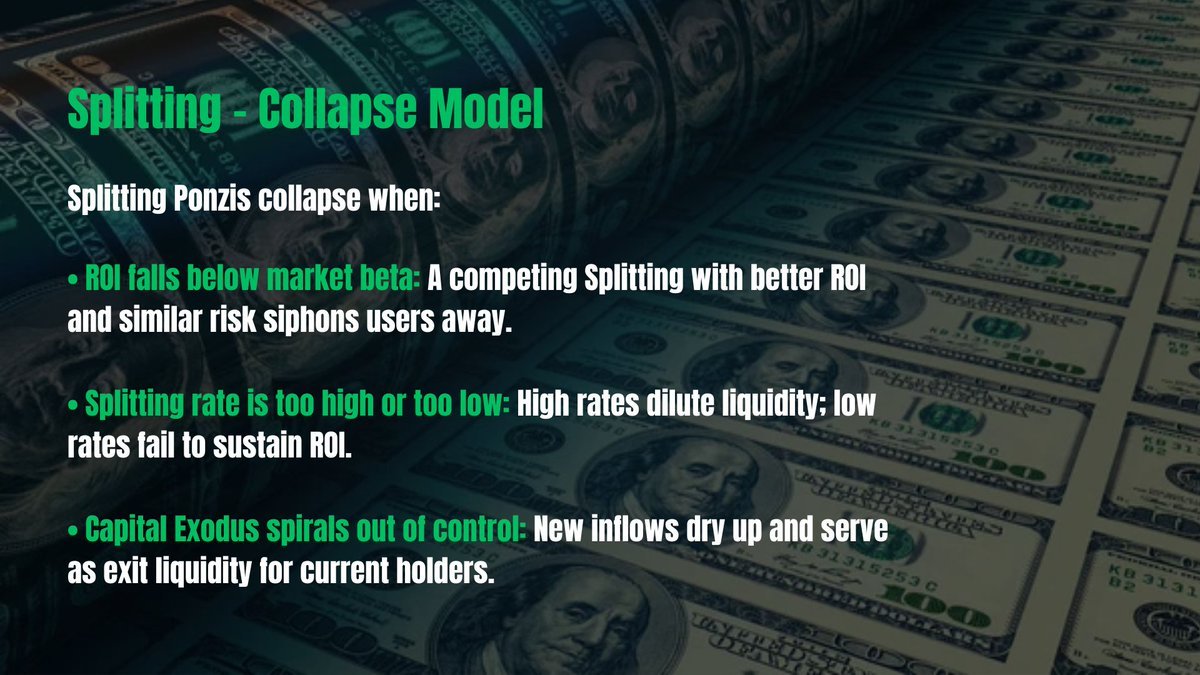

Điều kiện sụp đổ mô hình tách đôi:

-

ROI thấp hơn Beta chuẩn thị trường: Các hệ thống tách đôi cạnh tranh có ROI cao hơn và rủi ro tương tự sẽ thu hút người dùng rời đi.

-

Tỷ lệ tách đôi quá cao hoặc quá thấp: Tỷ lệ cao làm loãng thanh khoản, tỷ lệ thấp không duy trì được ROI.

-

Chảy vốn: Dòng vốn mới cạn kiệt, người nắm giữ hiện tại rút lui nhanh chóng, biến thành thanh khoản rút lui.

Điểm lợi nhuận chính của người thiết kế Ponzi nằm ở hành vi frontrun.

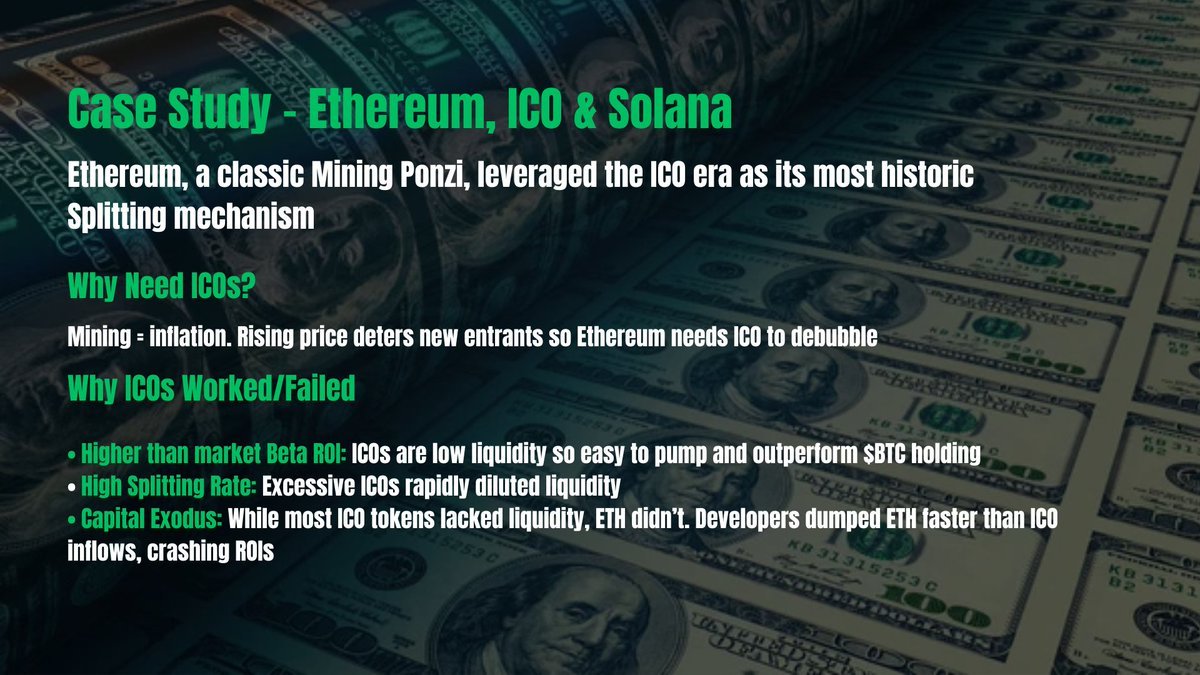

Nghiên cứu điển hình: Ethereum, ICO và Solana

Ethereum là mô hình chia lợi nhuận điển hình, nhưng nó trở thành cơ chế tách đôi quan trọng nhất trong lịch sử nhờ thời kỳ ICO.

Tại sao Ethereum cần ICO?

-

Khai thác = lạm phát: "Giá ngừng hoạt động" tăng quá cao sẽ tự nhiên ngăn người tham gia mới.

-

Cơ chế tách đôi thu hút vốn: ICO thu hút người tham gia nắm giữ $ETH, và họ cần mua token ICO, biến $ETH thành đơn vị định giá và thực hiện xả bong bóng.

Tại sao ICO thành công/thất bại?

- ROI cao: Lợi suất ICO vượt xa việc nắm giữ $BTC hoặc các token lỗi thời khác. Nhiều ICO có tỷ lệ lưu hành gần 100% và FDV thấp, tạo ra ROI bùng nổ trong môi trường thanh khoản thấp.

-

Tỷ lệ tách đôi cao: Quá nhiều ICO diễn ra quá nhanh làm loãng thanh khoản tổng thể.

- Chảy vốn: Hầu hết token ICO lúc đó thiếu thanh khoản, người tham gia không thể hồi vốn, trong khi $ETH thì không. Nhà phát triển bán tháo ETH nhanh hơn dòng vốn vào, biến người tham gia ICO thành thanh khoản rút lui. Cuối cùng dẫn đến sụp đổ ROI.

Vì vậy, $ETH lúc đó trải qua "hiệu ứng kép Davis".

Khó khăn của Ethereum năm 2024

-

Chảy vốn: Khóa vốn thông qua LSD, tái-staking và PointFi, làm giảm lượng lưu thông hiệu quả (khối lượng giao dịch có thể đầu cơ).

-

Tỷ lệ tách đôi quá chậm: Các dự án mới chủ yếu do nhóm nội bộ主导, lấy danh "phù hợp với Quỹ Ethereum và Vitalik, chính thống" để khởi nghiệp.

-

ROI thấp: So với Solana phục hồi mô hình ICO thời ETH (như Pump.fun), khả năng cạnh tranh ROI của Ethereum yếu hơn.

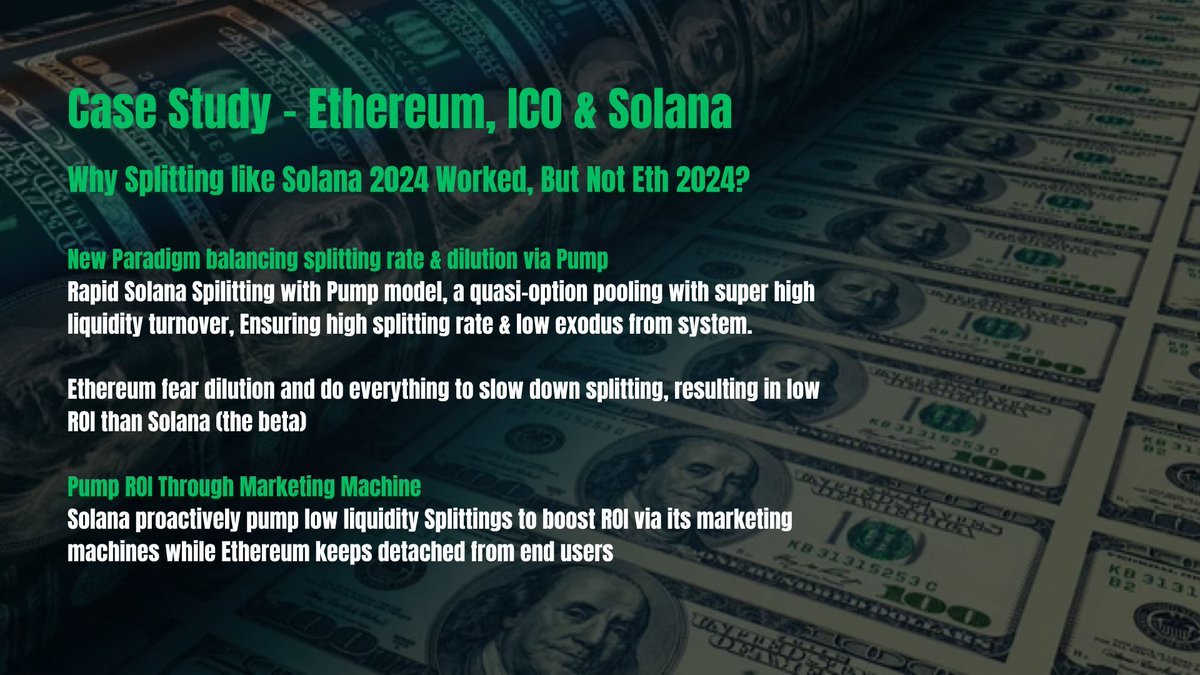

Tại sao mô hình tách đôi của Solana năm 2024 thành công?

Cân bằng tỷ lệ tách đôi và pha loãng thông qua Pump

Meme coin là tài sản tách đôi của Solana, dùng $SOL làm đơn vị định giá, và được tăng tốc bởi cơ chế Pump. Bản thân Pump vận hành như một mô hình đóng góp tập thể, vòng quay thanh khoản nhanh gần như mô phỏng một vòng tuần hoàn quyền chọn sơ cấp. Điều này hiệu quả giảm nhẹ vấn đề pha loãng thanh khoản do tỷ lệ tách đôi cao, giữ vốn ở lại sân chơi tiếp tục đầu cơ, đồng thời duy trì cơ hội tham gia门槛 thấp cho người dùng mới.

Nâng cao ROI thông qua cỗ máy marketing

Solana là L1 duy nhất sở hữu "cỗ máy marketing" chuyên biệt, từ cộng đồng Colosseum/Superteam đến mạng lưới video blogger và KOL lớn (như Jakey, Nick O'Neil, Banger, Threadguy...).

Kết hợp với các nhân vật chủ chốt có tầm ảnh hưởng như Toly, Mert và Raj, Solana cố ý đưa thanh khoản vào các meme coin và dự án mới nổi có thanh khoản thấp, cung cấp ROI siêu mũ (vượt trội so với thị trường), thúc đẩy hiệu ứng vòng xoáy $SOL-meme coin.

Các chiến lược tương tự cũng được Sui và Virtual mô phỏng (như Luna và aiXBT).

Tâm pháp thiết kế Ba Mô hình và kết hợp Ba Mô hình

Mỗi mô hình Ponzi vận hành dưới giả định hệ thống đóng kín của riêng nó, bị giới hạn nội tại bởi mô hình sụp đổ của chính nó. Những giới hạn này có thể được giảm nhẹ bằng cách tích hợp đặc điểm của mô hình chia lợi nhuận (Mining), mô hình đóng góp tập thể (Pooling) và mô hình tách đôi (Splitting), mỗi dạng đều có vai trò riêng biệt:

-

Mô hình chia lợi nhuận: Khóa tài sản để tối đa hóa quy mô tài sản quản lý (AUM).

-

Mô hình đóng góp tập thể: Rút nước thông qua khối lượng giao dịch cao.

-

Mô hình tách đôi: Làm xả bong bóng cho mô hình chính thông qua biến động giá của mô hình phụ.

Khi thiết kế hệ thống Ponzi, hãy bắt đầu từ những câu hỏi cơ bản sau:

-

Nhà cái kiếm tiền như thế nào trong thiết kế này?

-

Nhà cái chấp nhận nó sụp đổ theo cách nào?

Sau đó bạn sẽ biết chọn mô hình nào.

Chọn phe nhóm âm mưu của bạn, hiểu rõ đối tượng mục tiêu.

Ponzi là trò chơi zero-sum, lợi nhuận và thua lỗ cùng nguồn gốc. Câu hỏi then chốt là: Ai là đồng minh, ai là "con mồi" của bạn?

Trước hết, hãy hiểu phạm vi năng lực của phe nhóm âm mưu:

-

a. Những người có thể trực tiếp ảnh hưởng và thuyết phục

-

b. Những người có thể tiếp cận nhưng chưa chắc thuyết phục được hoàn toàn

-

c. Những người hoàn toàn không thể tiếp cận

Một phe nhóm âm mưu hiệu quả nên:

-

Tối đa hóa phạm vi bao phủ a + b

-

Đồng thuận cao về lợi ích

-

Phân công vai trò rõ ràng cho từng thành viên

-

Số thành viên không quá 7 người để đảm bảo hợp tác trơn tru

Điều này cũng giải thích tại sao một số "cố vấn đặc biệt nổi tiếng" xuất hiện trong nhiều đội ngũ, hoặc tại sao một số quỹ VC lại được thay thế bởi VC của sàn giao dịch trong vòng gọi vốn sớm.

Thứ hai, hiểu rõ đối tượng của bạn và đặc điểm của họ. Các chỉ số then chốt bao gồm:

-

Độ tuổi: Là 8X, 9X hay 0X? Môi trường trưởng thành của họ tự do đến đâu?

-

Nguồn thông tin: Dùng Twitter, Telegram, TikTok hay WeChat?

-

Quan điểm tài chính: Thái độ của họ với nghề tự do, tự do tài chính và chủ quyền thời gian ra sao?

-

Trình độ kiến thức: Họ có thể nắm vững kiến thức cơ bản về tiền mã hóa không?

-

Thái độ rủi ro: Họ thiên về lợi nhuận thụ động (lãi suất) hay lợi nhuận chủ động (giao dịch)?

Chân dung điển hình của "người注定进币圈做家人":

-

Ít nhất là 8X, 9X hoặc 0X

-

Dùng Twitter, TikTok hoặc Telegram

-

Thiên về nghề tự do, từ chối thể chế công chức

-

Thích hoạt động tài chính chủ động, coi trọng giao dịch

Người dùng TikTok hơi khác — họ thường thiên về mô hình PVP, vì phần lớn lớn lên trong thời đại cạnh tranh nội bộ thiếu tăng trưởng vĩ mô.

Đây là "loài người mới" (kiểu Gundam), đã chấp nhận thế giới quan siêu tài chính hóa. Hãy bán cho họ câu chuyện "khởi chạy công bằng", "chống tổ chức", "chống đúng đắn chính trị".

Nếu chân dung trên không khớp với đối tượng của bạn:

Mượn hoặc làm giả sự bảo trợ của uy tín mà họ mù quáng tin tưởng. Họ giống như những thần dân thuận theo dưới quy tắc chuyên chế.

Nguyên tắc thiết kế Ba Mô hình: Đừng bao giờ phản bội bản chất con người

Lịch sử chứng minh một điều: Niềm tin của nhà phát triển không quan trọng. Với mọi dự án tiền mã hóa (không chỉ Ponzi), tính bền vững thường phải nhường chỗ cho độ nóng (trước tiên bạn phải sống sót), và độ nóng lại phụ thuộc vào việc nhất quán với bản chất con người:

-

Không gì tồn tại mãi mãi: Đừng mong dự án của bạn là ngoại lệ.

-

Hiểu biết quan trọng hơn thực tế: Cốt lõi của Ponzi là nghệ thuật thao túng tâm lý. Dự án của bạn không cần trở thành thứ bạn tuyên bố, chỉ cần phù hợp với nhận thức của đối tượng và khiến họ tin như vậy.

-

Hãy để họ đánh cược: Đừng thay người dùng quyết định an toàn bằng cách hy sinh cơ hội đánh bạc, đối tượng của bạn thích mạo hiểm, nếu không họ đã không dấn thân vào crypto.

-

Thản nhiên nói "Cảm ơn đã tham gia": Đối mặt lý trí. Nhiệm vụ hàng đầu của bạn là kiếm lời, không phải gắn bó cảm xúc với dự án. Khi xu hướng qua đi, rút lui dứt khoát.

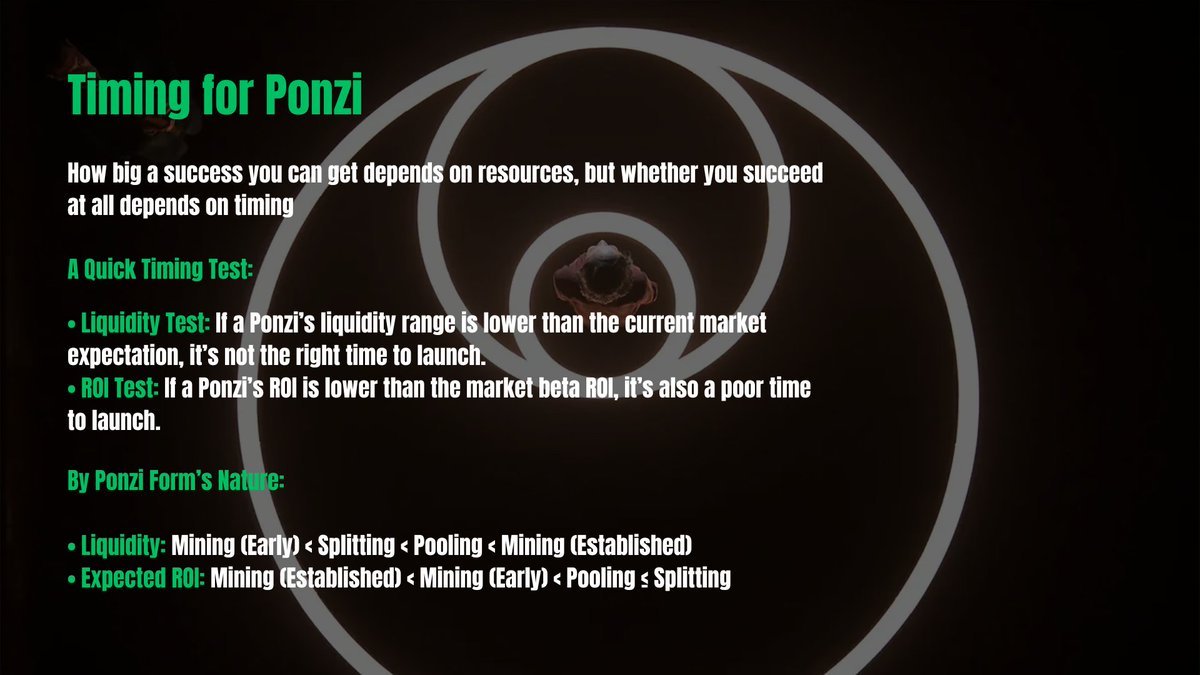

Thời cơ

"Khi thời đến, trời đất cùng trợ lực; khi vận hết, anh hùng cũng không tự do." Thành công bạn đạt được lớn đến đâu phụ thuộc vào tài nguyên, nhưng việc bạn có thành công hay không hoàn toàn phụ thuộc vào thời cơ. Nhiều Ponzi bay cao chỉ vì ra mắt đúng thời điểm, trong khi những dự án có sản phẩm toàn diện lại chỉ vừa đủ hòa vốn.

Cách đánh giá thời cơ?

Đối với người dùng crypto, yếu tố hàng đầu là tỷ lệ rủi ro-lợi nhuận — sự cân bằng giữa rủi ro cảm nhận và lợi nhuận kỳ vọng.

Hai kỳ vọng cần xem xét:

-

Kỳ vọng thanh khoản so với thị trường: Người dùng bị ảnh hưởng bởi khối lượng giao dịch trung bình hàng ngày mà họ quen thuộc. Ví dụ, trong thị trường tăng, $SOL có thể đạt 1 tỷ USD khối lượng giao dịch/ngày, trong khi thị trường giảm, hầu hết coin trên Binance chỉ đạt 500 nghìn USD/ngày. - Tại sao quan trọng: Thanh khoản quyết định mức độ dễ dàng chuyển giá trị sổ sách thành tiền mặt, là yếu tố then chốt trong ra quyết định. - Cách đo: Phân tích khối lượng giao dịch 30 ngày trên DEX và CEX có thể cung cấp chỉ số rõ ràng.

-

Kỳ vọng ROI Beta thị trường trong điều kiện rủi ro tương tự: Trong thị trường tăng, ngay cả APY 100% cũng có thể khó thu hút TVL 1 triệu USD, trong khi thị trường giảm, mọi người có thể thiên về theo đuổi lợi nhuận khai thác an toàn hơn là 10%. - Tại sao quan trọng: Người dùng so sánh lợi nhuận theo trạng thái thị trường hiện tại và điều chỉnh khẩu vị rủi ro tương ứng.

Cụ thể theo từng loại mô hình:

-

Thanh khoản: Khai thác (sớm) < Tách đôi < Đóng góp tập thể < Khai thác (muộn)

-

Lợi suất kỳ vọng: Khai thác (muộn) < Khai thác (sớm) < Đóng góp tập thể ≤ Tách đôi

Kiểm tra nhanh:

-

Kiểm tra thanh khoản: Nếu thanh khoản của Ponzi thấp hơn kỳ vọng thị trường hiện tại, thì không phải thời điểm ra mắt tốt.

-

Kiểm tra lợi suất: Nếu lợi suất của Ponzi thấp hơn lợi suất Beta thị trường, thì cũng không phải thời điểm ra mắt tốt.

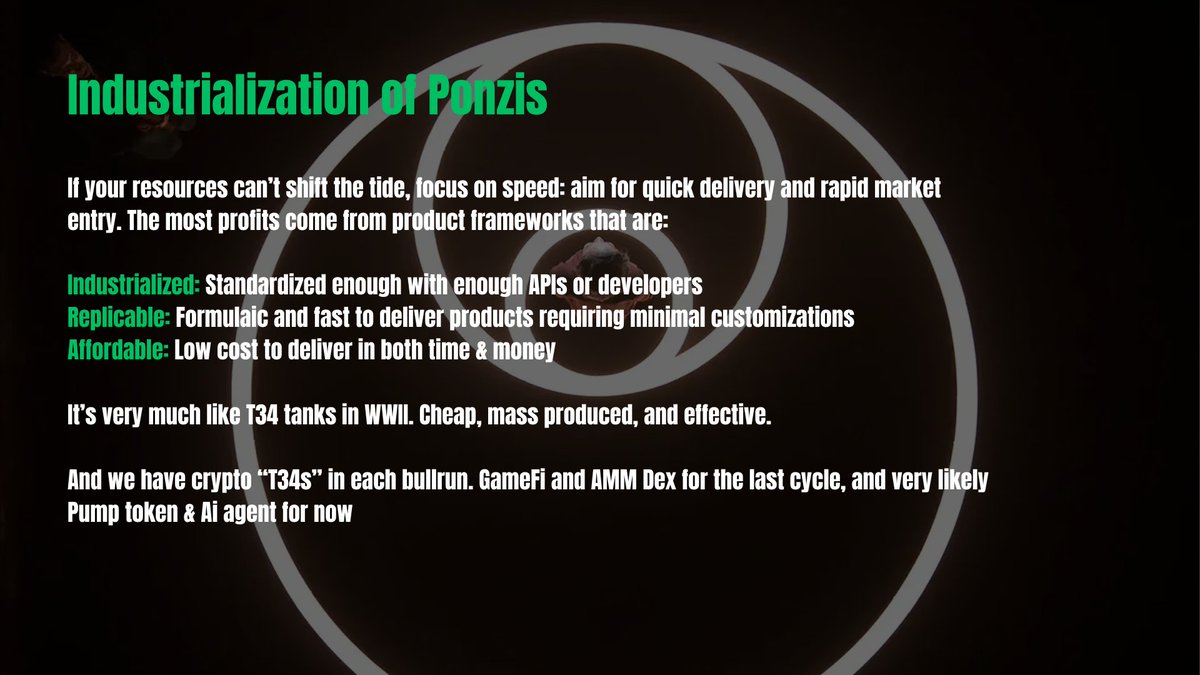

Đừng quá tự tin, cơ hội chiến đấu thoáng chốc đã mất

Thời cơ như dòng nước, luôn thay đổi. Nếu tài nguyên bạn không đủ để thay đổi dòng chảy, hãy tập trung vào tốc độ: giao hàng nhanh và nhanh chóng ra thị trường. Trong trường hợp này, việc tận dụng các khuôn khổ sản phẩm công nghiệp hóa, có thể sao chép và hiệu quả về chi phí có thể trở thành then chốt.

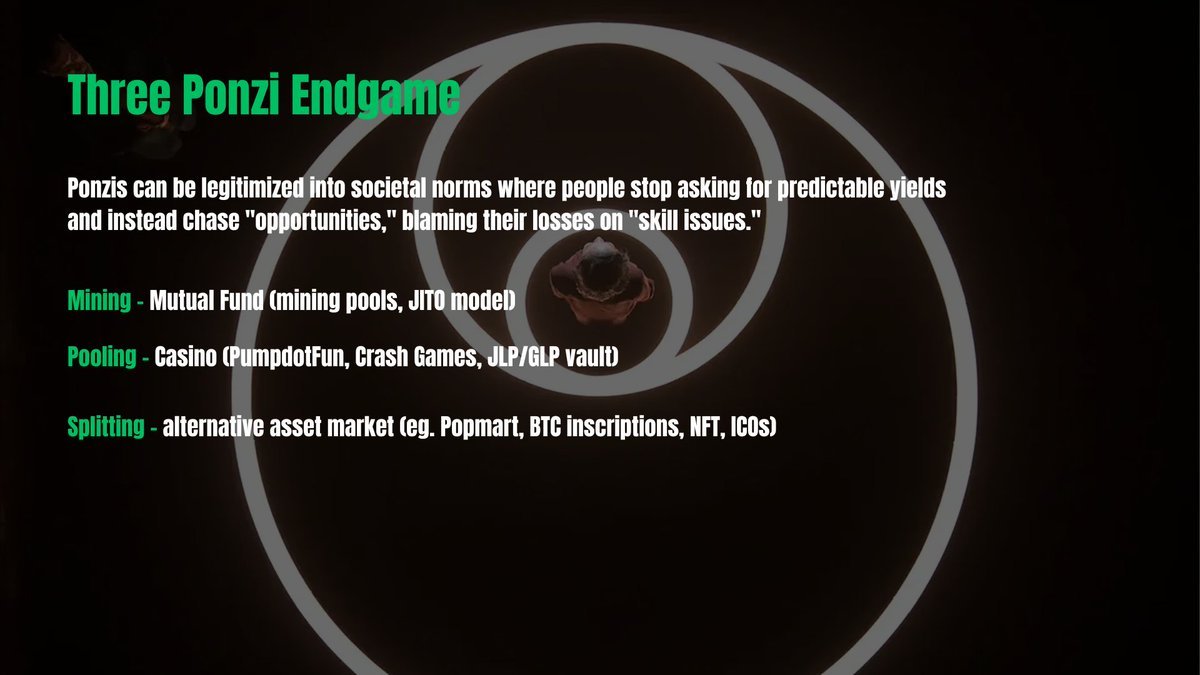

Ponzi cuối cùng có thể hợp lý hóa được không?

Thân mến, chẳng phải đây chính là điều chúng ta đã làm suốt hàng ngàn năm — hợp lý hóa các hệ thống mang tính cướp bóc và lồng ghép chúng vào chuẩn mực xã hội. Quá trình này hiệu quả đến mức con người không còn theo đuổi lợi nhuận dự đoán được, mà chuyển sang theo đuổi "cho một cơ hội", và đổ lỗi thua lỗ cho "vấn đề kỹ thuật" của chính mình. Vậy thì kết cục của ba loại Ponzi là gì?

-

Khai thác: Tiến hóa thành hình thức tương tự quỹ đầu tư chung (chia lợi nhuận thông qua TVL khóa, như mỏ đào, mô hình JITO)

-

Đóng góp tập thể: Tiến hóa thành sòng bạc (như PumpdotFun, Crash Games, bể JLP/GLP)

-

Tách đôi: Tiến hóa thành thị trường tài sản thay thế (như Pop Mart, Inscription BTC, NFT, ICO)

Trước khi kết thúc

Cảm ơn bạn đã dành thời gian đọc bài viết dài này. Tôi cố gắng ngắn gọn nhưng toàn diện. Lý thuyết Ba Mô hình lần đầu được công bố năm ngoái như một phần trong dự án giảng dạy "làm nhà cái" tại cộng đồng crypto Trung Quốc của tôi, Open Rug (Dao cạo mã nguồn mở). Chuỗi bài viết này xuất phát từ kinh nghiệm 8 năm tích lũy của tôi, cả thắng lẫn bại, với quy mô vốn đỉnh điểm của các dự án Ponzi vượt quá 1 tỷ USD, rút lui thành công hàng chục triệu.

Ngày nay, lý thuyết Ba Mô hình đã trở thành một trong những khuôn khổ phân tích được trích dẫn nhiều nhất trong giới degens và nhà phát triển châu Á. Nhìn từ góc độ ôn hòa hơn, lý thuyết Ba Mô hình là một phương pháp tăng trưởng hack cực kỳ sắc bén.

Mục đích thực sự của lý thuyết Ba Mô hình chủ yếu nằm ở việc vạch trần và giải cấu trúc các câu chuyện quá mức phức tạp và đạo đức giả do cộng đồng crypto phương Tây tạo ra, đồng thời đưa sự chú ý của nhà phát triển trở lại những điều thực sự quan trọng: thông qua kinh tế học Ponzi lan tỏa khắp nơi, xây dựng một thế giới siêu tài chính hóa nơi mọi thứ đều có thể định giá, giao dịch và thực hiện không ma sát.

Tất nhiên, chủ yếu là — kiếm được nhiều tiền.

Hy vọng điều này hữu ích với bạn, bằng bất kỳ cách nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News