Báo cáo ngành chuỗi công khai tháng 10: Bitcoin dẫn dắt thị trường, cạnh tranh Layer2 gia tăng

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo ngành chuỗi công khai tháng 10: Bitcoin dẫn dắt thị trường, cạnh tranh Layer2 gia tăng

Vào tháng 10 năm 2024, thị phần của Bitcoin tăng lên 70,1%, trong khi cục diện Layer2 tiếp tục thay đổi, với tốc độ tăng trưởng của L2 Bitcoin vượt qua L2 Ethereum.

Tác giả: Stella L

Đúng 16 năm sau khi Satoshi Nakamoto công bố whitepaper Bitcoin vào ngày 31 tháng 10 năm 2008, Bitcoin một lần nữa thể hiện tác động cách mạng của mình đối với thế giới tài chính. Vào tháng 10 năm 2024, dưới sự thúc đẩy mạnh mẽ từ các nhà đầu tư tổ chức, Bitcoin tiến gần đến mức cao kỷ lục, trong khi toàn bộ hệ sinh thái blockchain tiếp tục phát triển nhanh chóng. Tháng này nổi bật với sự phân hóa rõ rệt trên thị trường, khi Bitcoin dẫn đầu với mức tăng 15,9%, Ethereum tăng trưởng nhẹ nhàng hơn, đồng thời các giải pháp Layer 2 trên hai mạng lưới này tiếp tục được hoàn thiện và mở rộng. Đồng thời, các chuỗi công khai mới nổi như Sui đang phát triển mạnh mẽ, sắp gia nhập top 10 chuỗi công khai.

Dữ liệu trong báo cáo này được trích xuất từ trang nghiên cứu chuỗi công khai của Footprint Analytics, cung cấp một bảng điều khiển dễ sử dụng chứa các thống kê và chỉ số then chốt để hiểu lĩnh vực chuỗi công khai, được cập nhật theo thời gian thực.

Tổng quan thị trường

Tháng 10 năm 2024 chứng kiến sự phân hóa rõ rệt trên thị trường, với Bitcoin dẫn đầu và các tiền mã hóa khác tăng trưởng ở mức độ nhẹ nhàng hơn. Bitcoin thể hiện hiệu suất vượt trội, tăng từ 60.764 USD lên 70.398 USD, tương đương mức tăng 15,9%, đạt đỉnh gần đây là 72.751 USD vào ngày 29 tháng 10, sát mức cao nhất mọi thời đại hồi tháng 3. Trong khi đó, Ethereum có diễn biến ổn định hơn, tăng 2,7% trong tháng và đóng cửa ở mức 2.519 USD.

Nguồn dữ liệu: Diễn biến giá Bitcoin và Ethereum

Nhiều yếu tố vĩ mô ảnh hưởng đến xu hướng thị trường trong tháng này. Biến động thị trường tiền tệ toàn cầu, đặc biệt là đồng đô la Mỹ tăng giá so với các đồng tiền chủ chốt như Nhân dân tệ, đã tác động đến dòng vốn trong thị trường tiền mã hóa. Sự thay đổi này xảy ra trong bối cảnh lợi suất trái phiếu và giá vàng tăng, phản ánh sự thay đổi trong khẩu vị rủi ro của thị trường toàn cầu.

Các yếu tố chính trị ngày càng ảnh hưởng sâu sắc đến tâm lý thị trường, cuộc bầu cử tổng thống Mỹ sắp tới trở thành động lực quan trọng. Các nhà đầu tư đã bắt đầu định vị sớm cho những thay đổi về chính sách tiềm tàng, thúc đẩy đà tăng của Bitcoin, khi thị trường theo dõi sát sao tác động của các kịch bản bầu cử khác nhau đối với quy định tài sản kỹ thuật số và chính sách tài chính rộng hơn.

Sự tham gia của các tổ chức vẫn là động lực quan trọng cho thị trường, thể hiện qua dòng vốn lớn đổ vào các sản phẩm giao dịch Bitcoin (ETP). Xu hướng này nhấn mạnh sự công nhận ngày càng tăng của các nhà đầu tư tổ chức đối với tài sản kỹ thuật số như một công cụ đầu tư chiến lược, mặc dù họ ngày càng thận trọng hơn trong định vị đầu tư.

Động thái quy định tiếp tục ảnh hưởng đến cảnh quan thị trường. Cục Điều tra Liên bang Mỹ (FBI) đã thực hiện một chiến dịch "chích thuốc" (sting operation) điều tra token NexFundAI, tạo nên một mốc quan trọng, dẫn đến cáo buộc thao túng thị trường đối với ba công ty tiền mã hóa và 15 cá nhân. Đồng thời, vụ kiện pháp lý giữa Crypto.com và SEC làm nổi bật mối quan hệ căng thẳng kéo dài giữa các bên tham gia ngành công nghiệp và cơ quan quản lý.

Layer 1

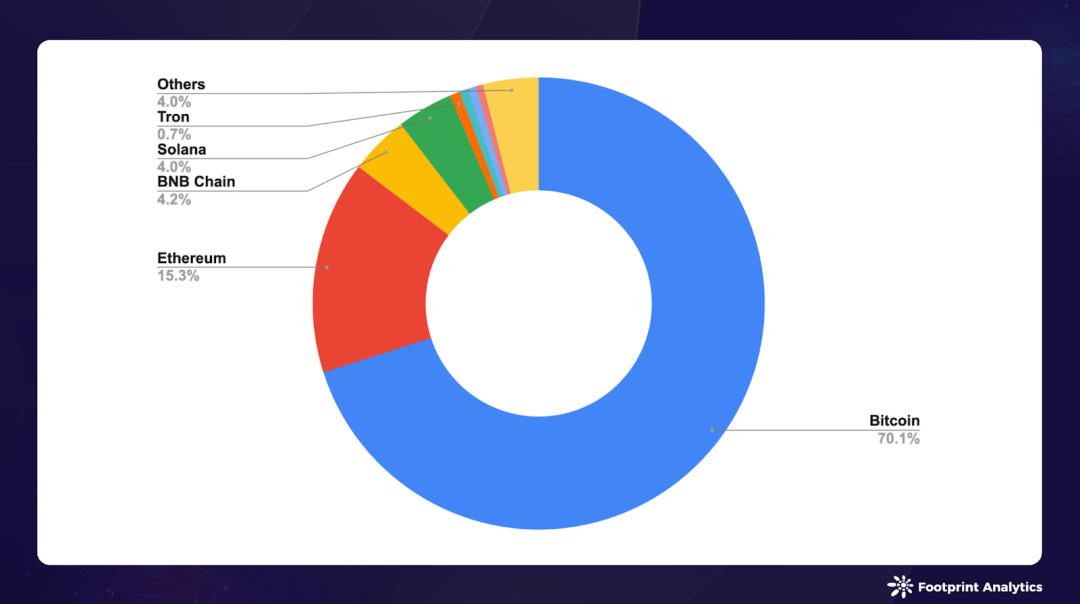

Trong tháng 10 năm 2024, tổng vốn hóa thị trường của tiền mã hóa chuỗi công khai tăng 6,7% lên 2,0 nghìn tỷ USD. Tỷ trọng thị trường của Bitcoin tăng từ 67,3% trong tháng 9 lên 70,1%. Trong khi đó, tỷ trọng của Ethereum tiếp tục giảm từ 16,8% xuống còn 15,3%, trong khi BNB Chain và Solana duy trì ổn định lần lượt ở mức 4,2% và 4,0%.

Nguồn dữ liệu: Vốn hóa thị trường token chuỗi công khai

Sự tăng trưởng của thị trường chủ yếu do hiệu suất mạnh mẽ của các token trưởng thành dẫn dắt, với Bitcoin dẫn đầu, cùng các mức tăng đáng kể từ Bitcoin Cash (12,9%) và Litecoin (9,5%). Solana duy trì vị thế là một trong những altcoin hoạt động tốt nhất, tăng 17,6%. Trong khi đó, chuỗi công khai mới nổi Sui tiếp tục đà tăng trưởng, với mức tăng 11,5%.

Nguồn dữ liệu: Giá và vốn hóa thị trường token chuỗi công khai

Vốn hóa thị trường của Sui vươn lên vị trí thứ 11. Bằng cách tận dụng xu hướng meme coin và cơ hội từ các trò chơi dựa trên Telegram, Sui cũng mở rộng đáng kể hệ sinh thái DeFi của mình. Việc Circle ra mắt USDC gốc trên Sui vào tháng 10 đánh dấu một bước tiến quan trọng khác trong hành trình phát triển. Tuy nhiên, sự tăng trưởng này không tránh khỏi tranh cãi — vào tháng 10, cáo buộc "bán tháo 400 triệu USD token bởi các insider Sui" dù đã bị Quỹ Sui bác bỏ nhưng vẫn gây ra nhiều thảo luận trong cộng đồng.

Lĩnh vực DeFi gặp phải sức cản trong tháng 10, tổng TVL giảm 6,8% xuống còn 63,5 tỷ USD. Mặc dù hệ sinh thái Bitcoin thể hiện hiệu suất mạnh mẽ, mảng DeFi trên hệ sinh thái Ethereum lại hoạt động kém. Đáng chú ý, Polygon là ngoại lệ khi TVL của nó tăng 30,3%, chủ yếu nhờ hoạt động gia tăng do cuộc bầu cử tổng thống Mỹ sắp diễn ra, thúc đẩy Polymarket lập kỷ lục.

Nguồn dữ liệu: TVL chuỗi công khai

Token ổn định tiếp tục khẳng định vai trò then chốt trong hệ sinh thái tiền mã hóa. Báo cáo Thị trường Tiền mã hóa Quý III năm 2024 của Bitwise Research cho thấy khối lượng giao dịch toàn cầu của stablecoin trong nửa đầu năm 2024 vượt quá 5,1 nghìn tỷ USD, gần bằng con số 6,5 nghìn tỷ USD của Visa. Khả năng sinh lời của Tether vượt qua BlackRock làm nổi bật ảnh hưởng tài chính của lĩnh vực này, làm gia tăng cạnh tranh giữa các chuỗi công khai để thu hút việc niêm yết stablecoin.

Bitcoin Layer 2 & Sidechain

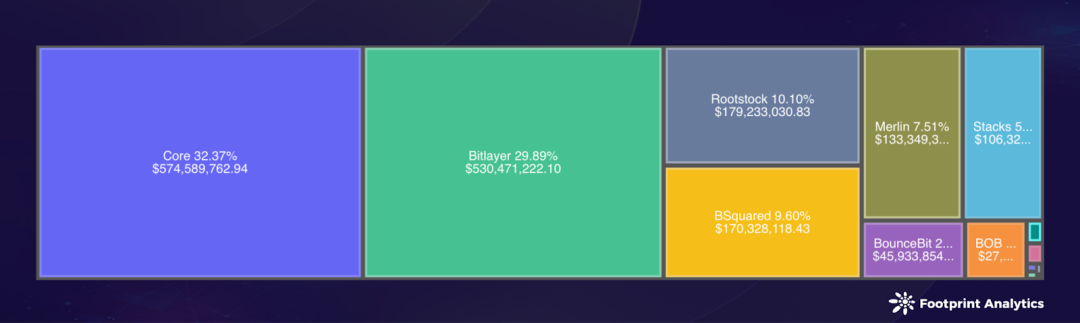

Trong tháng 10 năm 2024, các giải pháp Bitcoin Layer 2 và sidechain tiếp tục tăng trưởng mạnh mẽ, tổng TVL đạt 1,8 tỷ USD, tăng 22,2% so với tháng 9.

Core duy trì vị thế dẫn đầu ngành với TVL tăng 29,8% lên 570 triệu USD, chiếm 32,4% thị phần. Bitlayer củng cố vị thế, TVL tăng 36,1% lên 530 triệu USD, chiếm 29,9% thị phần. Rootstock xếp thứ ba với TVL 180 triệu USD và thị phần 10,1%. BSquared nổi lên mạnh mẽ với TVL đạt 170 triệu USD, tăng 54,4% trong tháng, vượt Merlin vươn lên vị trí thứ tư.

Nguồn dữ liệu: TVL chuỗi công khai hệ sinh thái Bitcoin

Tháng 10 chứng kiến những đột phá công nghệ lớn trong hệ sinh thái Bitcoin Layer 2. BEVM đã ra mắt khung "Super Bitcoin" (Siêu Bitcoin) sáng tạo, đề xuất một giải pháp toàn diện nhằm mở rộng chức năng Bitcoin trong khi vẫn giữ an ninh nền tảng.

Khung này đề xuất kiến trúc năm lớp dựa trên mạng Bitcoin, tận dụng cơ chế đồng thuận PoW đã được kiểm chứng để đảm bảo an toàn. Phía trên, nó tích hợp công nghệ Lightning Network để truyền thông hiệu quả, đồng thuận Taproot để chuẩn hóa, và một tầng hợp nhất đa chuỗi hỗ trợ nhiều máy ảo khác nhau. Cuối cùng, cấu trúc này hình thành nên tầng ứng dụng, cho phép các nhà phát triển xây dựng DApp trong khi vẫn tận dụng tính bảo mật của Bitcoin.

Trong một động thái quan trọng kết nối hệ sinh thái Bitcoin và Ethereum, mạng BOB đã công bố tích hợp với "siêu chuỗi" (superchain) của Optimism. Với tư cách là một giải pháp "chuỗi lớp hai lai" (hybrid layer-2), BOB nhằm mục đích tạo ra kết nối liền mạch giữa Bitcoin và Ethereum, đặt Bitcoin vào trung tâm của lĩnh vực DeFi.

Chức năng liên chuỗi tiếp tục phát triển với sự tích hợp giữa Cardano và BitcoinOS (BOS). Hợp tác này hướng đến việc cung cấp quyền truy cập thanh khoản Bitcoin trực tiếp và không cần tin cậy cho người dùng của chuỗi công khai lâu đời Cardano.

Bên cạnh đó, BTCFi tiếp tục đà tăng trưởng ấn tượng, đặc biệt là kế hoạch staking Bitcoin Cap-2 của Babylon. Kế hoạch này thể hiện hiệu quả đáng kể khi thu hút được 23.000 BTC, trong khi chỉ tạo ra mức phí tối thiểu là 1,56 BTC. Việc triển khai thành công này minh chứng cho nhu cầu mạnh mẽ trên thị trường đối với các sản phẩm tài chính dựa trên Bitcoin.

Ethereum Layer 2

Trong tháng 10 năm 2024, các giải pháp Ethereum Layer 2 ghi nhận tăng trưởng nhẹ, tổng TVL cầu nối tiêu chuẩn đạt 19,8 tỷ USD, tăng 1,2% so với tháng 9, rõ ràng chậm hơn tốc độ tăng trưởng của các giải pháp mở rộng Bitcoin. Cấu trúc cạnh tranh tiếp tục thay đổi, các ông lớn lâu năm duy trì vị trí dẫn đầu nhưng thị phần giảm dần, trong khi các tân binh ghi nhận sự phát triển tích cực.

Arbitrum One và Optimism tiếp tục giữ vững vị trí dẫn đầu với thị phần lần lượt là 45,3% và 17,8%, dù cả hai đều giảm nhẹ. Base tăng trưởng mạnh mẽ, thị phần mở rộng từ 8,1% lên 13,4%, TVL tăng 28,5%. Sự tăng trưởng này chủ yếu nhờ ví thông minh của Coinbase, giúp đơn giản hóa tương tác với dApp và thu hút lượng lớn vốn đổ vào các giao thức cho vay, phái sinh và DEX. DEX gốc Aerodrome trên Base thể hiện hiệu suất xuất sắc trong đợt mở rộng này.

Nguồn dữ liệu: Tổng quan Ethereum Layer 2 tháng 9 năm 2024 - Rollups (chỉ số liên quan cầu nối)

Một số tân binh tạo được ảnh hưởng đáng kể. Fuel Ignition và World Chain ghi nhận TVL tăng mạnh sau khi ra mắt mainnet, trong khi TVL của Taiko tăng 20,8% nhờ thành công từ Panko Finance và Avalon Finance.

Tuy nhiên, Scroll chứng kiến TVL giảm 39,6% sau đợt airdrop. Hoạt động airdrop của nó vướng phải tranh cãi trong cộng đồng do kế hoạch phân bổ, giống như các trường hợp trước đó của zkSync và Starknet, hoạt động giảm mạnh sau airdrop, giá token sụt hơn 50% so với mức phát hành.

Bên cạnh các chỉ số thị trường, ngành công nghiệp cũng tập trung mạnh hơn vào các thách thức cốt lõi của hệ sinh thái, đặc biệt là trải nghiệm người dùng và khả năng tương tác.

Vitalik Buterin tích cực tham gia giải quyết các lo ngại của cộng đồng, đăng tải loạt bài viết toàn diện về định hướng tương lai của Ethereum. Trên mạng xã hội, ông nhấn mạnh rằng khả năng tương tác xuyên Layer 2 là ưu tiên phát triển then chốt. Bản đồ đường đi mà ông đề xuất nhằm thống nhất hệ sinh thái Ethereum thông qua việc chuẩn hóa địa chỉ riêng theo chuỗi, hệ thống yêu cầu thanh toán thống nhất và ví lưu trữ khóa tích hợp xuyên Layer 2. Những cải tiến này nhằm đơn giản hóa việc chuyển tài sản giữa các chuỗi và đồng thời giảm phí Gas cho giao dịch xuyên Layer 2.

Mặc dù đối mặt với những thách thức kéo dài, hệ sinh thái Layer 2 của Ethereum tiếp tục thu hút các dự án và phát triển quan trọng. Tháng 10 chứng kiến một số lần ra mắt mainnet đáng chú ý. World Network (trước đây là Worldcoin) đã lên mainnet, mang giải pháp định danh riêng tư đến sản phẩm chính thức. ApeChain của Yuga Labs khởi động, tận dụng bảo mật của Ethereum để phát triển ứng dụng NFT, trong khi Eclipse và Fuel Ignition hoàn tất triển khai mainnet, bổ sung thêm các giải pháp mở rộng mới cho hệ sinh thái.

Một bước tiến quan trọng khác đến từ Uniswap Labs, khi công bố kế hoạch Unichain – một mạng Layer 2 mới được xây dựng trên OP Stack của Optimism. Với vị thế thống trị của Uniswap trong lĩnh vực DeFi, thông báo này đã tạo ra làn sóng thảo luận mạnh mẽ trong ngành. Sau các bên tham gia lớn như Base của Coinbase và Soniem của Sony, việc ra mắt testnet Unichain báo hiệu khả năng thay đổi động lực cạnh tranh Layer 2, với cuộc đua gay gắt hơn trong tương lai về thanh khoản và phí Gas.

Unichain

Chuỗi công khai Game Blockchain

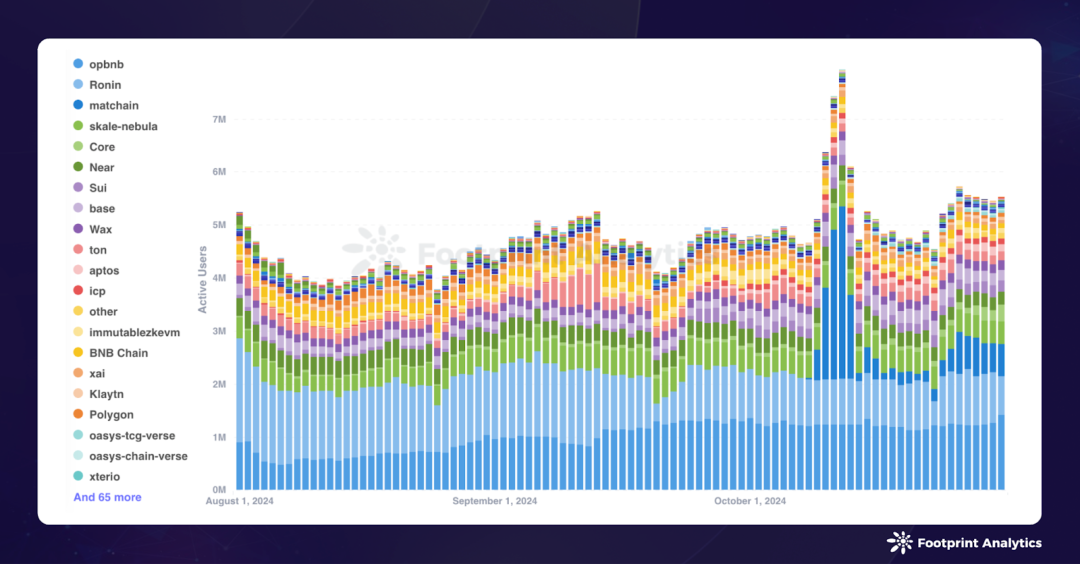

Trong tháng 10 năm 2024, lĩnh vực game blockchain có 1.606 trò chơi hoạt động, với BNB Chain, Polygon và Ethereum dẫn đầu về phân bố trò chơi. OpBNB dẫn đầu về mức độ tham gia người dùng với 1,2 triệu người dùng hoạt động hàng ngày trung bình (DAU), tiếp theo là Ronin (886.000 DAU) và Matchain (548.000 DAU).

Nguồn dữ liệu: Tỷ lệ phần trăm game blockchain hoạt động theo từng chuỗi công khai

Matchain đạt bước tiến lớn trong tháng 10, tăng vọt từ 78 DAU trung bình mỗi ngày trong tháng 9 lên 548.000 DAU nhờ các trò chơi dựa trên Telegram. Chuỗi này đạt đỉnh 3,3 triệu người dùng vào ngày 12 tháng 10, sau đó ổn định ở mức khoảng 615.000 người vào cuối tháng, cho thấy tiềm năng và tính biến động của chiến lược thu hút người dùng dựa trên Telegram.

Sui và Core cho thấy tăng trưởng mạnh mẽ, DAU tăng lần lượt 105,1% lên 190.000 và 75,7% lên 109.000, cả hai đều tận dụng các sáng kiến dựa trên Telegram. Trong khi đó, DAU của TON giảm 27,7% xuống còn 195.000, mặc dù chiến lược tiên phong dựa trên Telegram của nó đã truyền cảm hứng cho việc áp dụng bởi nhiều chuỗi công khai khác như Sei, Ancient8 và Viction, thì việc giữ chân người dùng vẫn là thách thức chung của toàn ngành.

Để biết thêm thông tin chi tiết, vui lòng tham khảo "Báo cáo Game Blockchain tháng 10 năm 2024: Phân tích xu hướng mới nhất về người dùng hoạt động và hệ sinh thái game trên chuỗi".

Tình hình huy động vốn

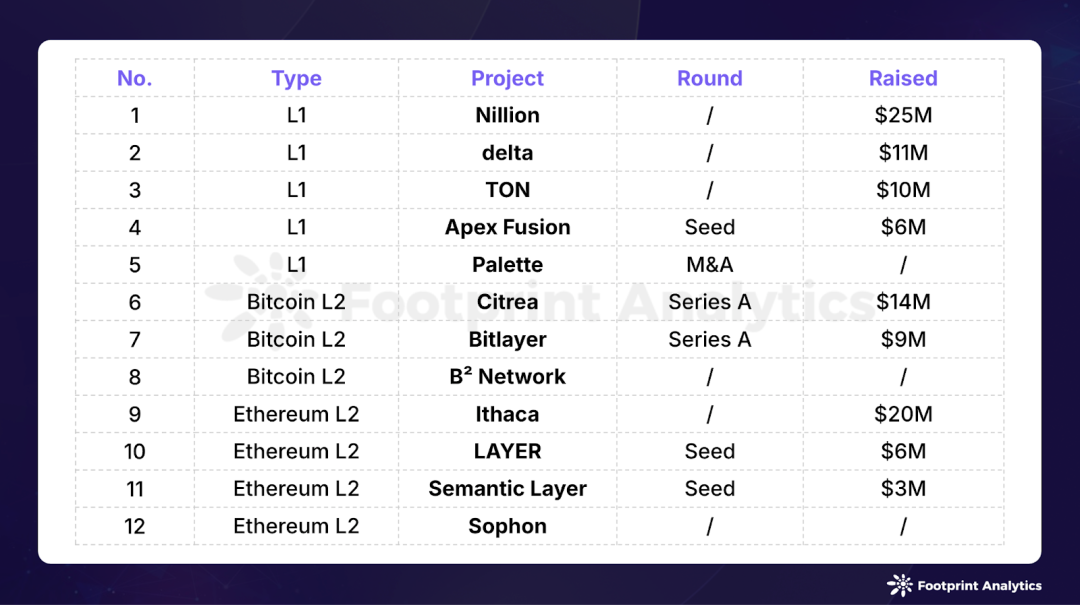

Tháng 10 năm 2024 ghi nhận 12 sự kiện huy động vốn trong lĩnh vực blockchain, tổng số tiền là 104 triệu USD, giảm 40,1% so với 174 triệu USD trong tháng 9. Trong đó, ba sự kiện không công bố số tiền cụ thể.

Sự kiện huy động vốn chuỗi công khai tháng 10 năm 2024 (Nguồn: crypto-fundraising.info)

Dự án blockchain tập trung vào quyền riêng tư Nillion trở thành đơn vị huy động vốn lớn nhất trong tháng 10, huy động được 25 triệu USD trong vòng gọi vốn do Hack VC dẫn dắt. Phương pháp "tính toán mù" (blind computing) sáng tạo của dự án cho phép xử lý dữ liệu mà không tiết lộ nội dung, giúp các ứng dụng có thể hợp tác trong khi vẫn giữ được quyền riêng tư dữ liệu. Công nghệ đột phá này đặt Nillion vào điểm giao giữa bảo vệ quyền riêng tư và tính toán phi tập trung, đáp ứng nhu cầu ngày càng tăng về xử lý dữ liệu an toàn trong các ứng dụng Web3.

TON tiếp tục đà huy động vốn sau khi nhận được khoản đầu tư 30 triệu USD từ Bitget và Foresight Ventures trong tháng 9. Vào tháng 10, TON tiếp tục nhận được sự hỗ trợ tài chính từ Gate.io.

Các giải pháp Layer 2 tiếp tục thu hút sự chú ý của nhà đầu tư, trải dài trên cả hệ sinh thái Bitcoin và Ethereum. Các nền tảng Bitcoin Layer 2 như Bitlayer và B² Network đã hoàn tất vòng gọi vốn mới, trong khi trong lĩnh vực Ethereum Layer 2, vốn chảy vào các dự án đổi mới như Ithaca, Semantic Layer, Sophon và LAYER.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News