Vượt qua "bẫy tiền nhanh" của tiền mã hóa: Từ đánh cược sang lý tính, tái tập trung vào cơ bản

Tuyển chọn TechFlowTuyển chọn TechFlow

Vượt qua "bẫy tiền nhanh" của tiền mã hóa: Từ đánh cược sang lý tính, tái tập trung vào cơ bản

Nên nắm giữ những dự án có nền tảng cơ bản tốt và sức hút Meme.

Tác giả: Ryan Watkins

Biên dịch: TechFlow

"Trong suy tư của họ, âm thanh tinh tế của điềm báo vang vào tai, họ lắng nghe một cách thành kính, trong khi những người ngoài đường phố hoàn toàn không hay biết." —— C. P. Cavafy

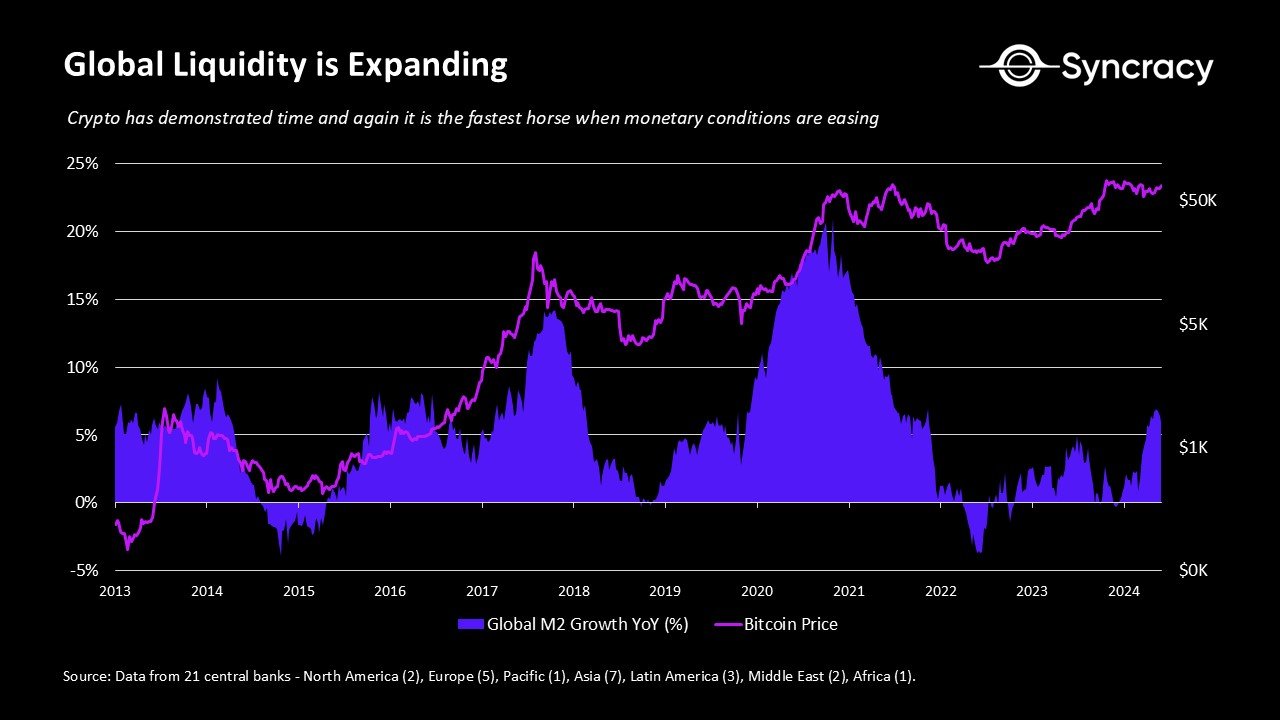

Kinh tế học mã hóa liên tục chứng minh rằng đây là lựa chọn đầu tư nhanh nhất khi chính sách tiền tệ nới lỏng. Syncracy cho rằng lần này cũng sẽ không ngoại lệ, đặc biệt là dưới sự thúc đẩy của quá trình thể chế hóa và rõ ràng hơn về quy định. Tuy nhiên, điểm khác biệt then chốt so với các chu kỳ trước đó là lợi nhuận khó có khả năng đến từ một xu hướng đơn lẻ, mà thay vào đó sẽ phân tán hơn.

Khác với các chu kỳ trước, sự phục hồi của thị trường lần này không được thúc đẩy bởi đổi mới, mà chủ yếu nhờ ETF Bitcoin và cam kết từ các tổ chức tài chính. Điều này dẫn đến dòng vốn đầu cơ sau đó thiếu định hướng rõ ràng. Khác với năm 2021, lần này không có DeFi hay NFT nổi lên nào tạo cảm giác hào hứng – chỉ có cảm giác chung rằng môi trường kinh tế đang cải thiện và cơ sở hạ tầng bắt đầu trưởng thành. Đồng thời, số lượng tài sản trong lĩnh vực mã hóa đã tăng từ 10 đến 100 lần, khiến toàn ngành và cả hạng mục tài sản khó có thể tăng đồng loạt. Do đó, dòng vốn đầu cơ thiếu định hướng rõ ràng, nhiều người mỉa mai rằng logic duy nhất còn lại là “chủ nghĩa hư vô tài chính” —— có lẽ tiến bộ công nghệ đáng chú ý duy nhất trong chu kỳ này là việc ra mắt cơ sở hạ tầng hiệu quả hơn để khởi chạy và giao dịch token.

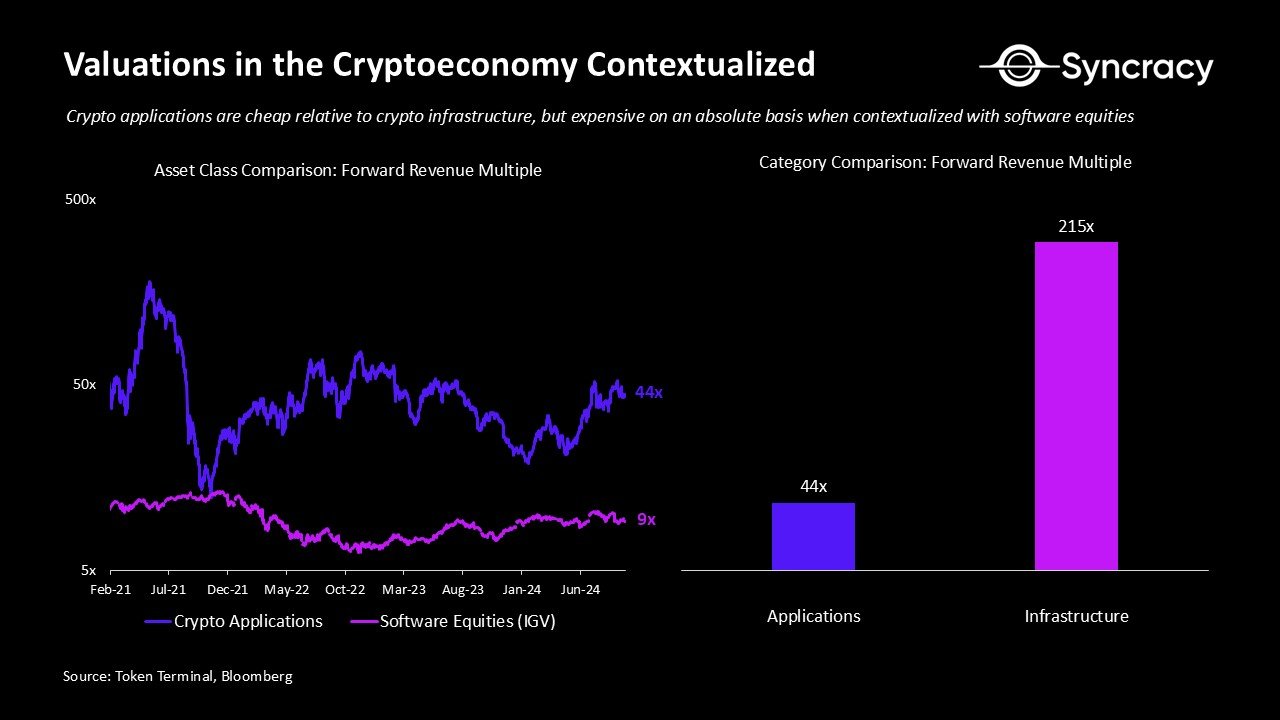

Hiện tại, thách thức đối với hạng mục tài sản này là nhiều dự án "thực tế" hiện đang được định giá không hề rẻ. Mặc dù chúng vừa mới cho thấy dấu hiệu vượt qua ảnh hưởng chu kỳ và chuyển sang tăng trưởng dài hạn, nhưng tỷ suất P/E trung bình của các ứng dụng đạt tới mức cao 44 lần. Dù một vài dự án có thể nổi bật với mức định giá hợp lý so với thị trường cổ phiếu truyền thống, nhìn chung các dự án này vẫn cần phát triển thêm để xứng với mức định giá hiện tại. Dù có lý do tin rằng về dài hạn các ứng dụng này bị định giá thấp, đặc biệt nếu so sánh với cơ sở hạ tầng blockchain phi tiền tệ có P/E cao hơn khoảng 200 lần, nhưng chưa rõ liệu có bất kỳ động lực cấp bách nào để đầu tư dài hạn trên cơ sở tuyệt đối hay không.

Đồng thời, ngày càng có nhiều sự mệt mỏi đối với những dự án được hậu thuẫn bởi các nhà đầu tư mạo hiểm, niêm yết với định giá cao nhưng thiếu nền tảng cơ bản. Khi các người chiến thắng lâu dài trong kinh tế mã hóa dần xuất hiện, tình trạng dư thừa cơ sở hạ tầng trong ngành trở nên rõ rệt hơn, những nhà đầu tư mạo hiểm đã huy động vốn quá mức tiếp tục đổ tiền vào các cơ sở hạ tầng này, rất có thể sẽ chịu thua lỗ do sai lệch vốn. Các nhà đầu tư cá nhân đã nhận ra điều này và hiện từ chối mua mù quáng các token mới, vì tiềm năng tăng giá của chúng đã bị định giá đầy đủ thậm chí quá mức trên thị trường riêng tư.

Trong bối cảnh này, khi sự quan tâm đầu cơ đối với hạng mục tài sản gia tăng trong khi cơ hội đầu tư hợp lý bị giới hạn, các nhà đầu tư ngày càng có xu hướng đổ tiền vào các tài sản kiểu “ngôi sao mạng”. Những tài sản này thiếu khung định giá rõ ràng, do đó mang tính phản chiếu cao và dễ hình thành bong bóng. Ví dụ, các tài sản cấp một vẫn được giao dịch theo định giá tương đối so với BTC và ETH, trong khi BTC và ETH bản thân lại được coi là các loại tiền phi chủ quyền không thể định giá nội tại. Tương tự, các token AI cũng được giao dịch dựa trên định giá tương đối, mặc dù điều này là do AI là một lĩnh vực mới nổi với tiềm năng lớn nhưng khó định lượng. Trong khi đó, các loại tiền Meme hoàn toàn từ bỏ ảo tưởng về giá trị, định giá thuần túy dựa trên mức độ chú ý của thị trường.

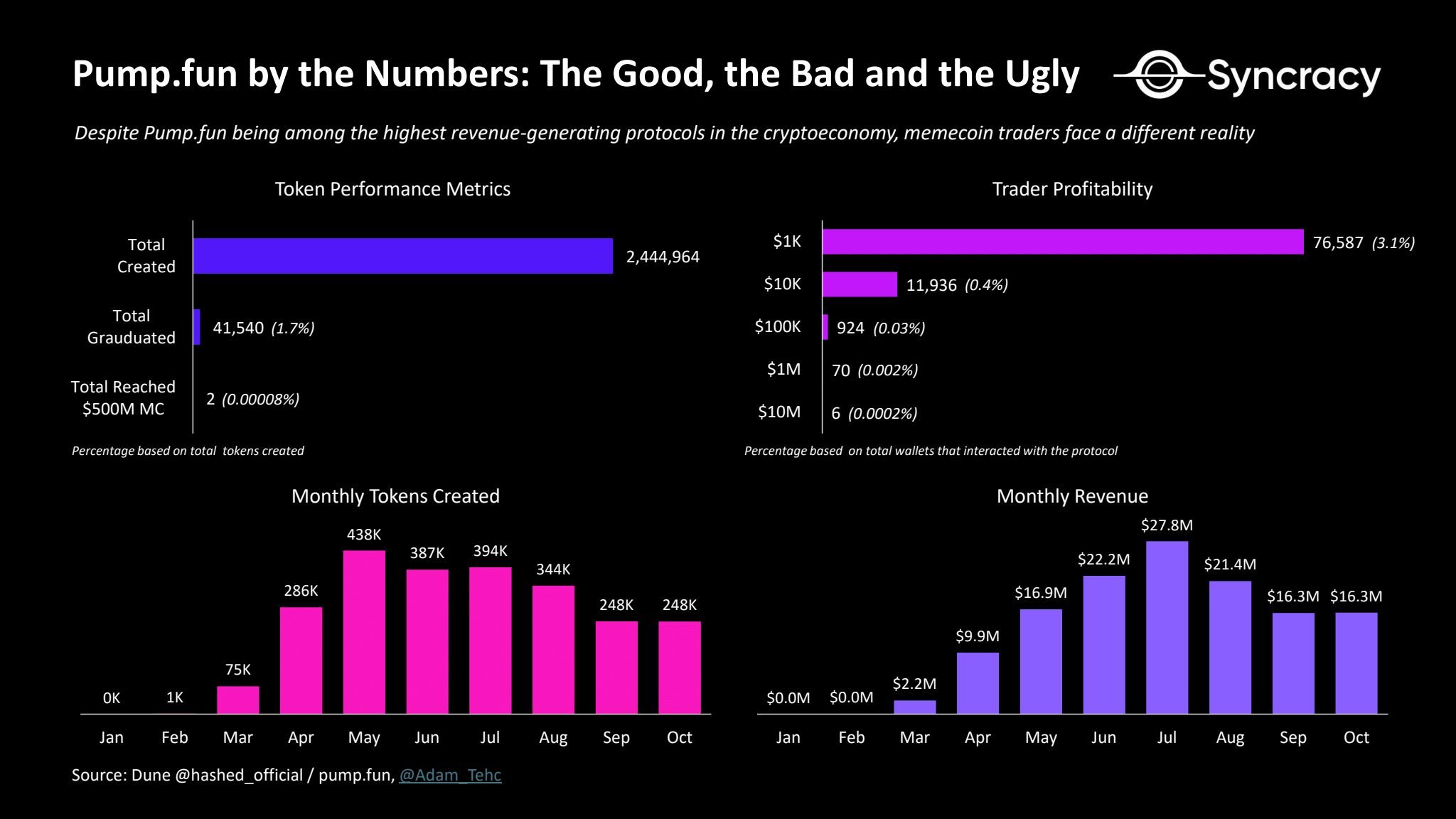

Sức hấp dẫn của tài sản Meme trong thị trường mã hóa được khuếch đại thêm bởi sự gia tăng của hành vi đầu cơ ngắn hạn, hiện tượng này có thể gọi là “bẫy tiền nhanh”. Trong môi trường đầu tư ngày càng chịu ảnh hưởng bởi mạng xã hội và giao dịch kiểu trò chơi, hiệu ứng bầy đàn và nhu cầu thỏa mãn tức thì đang bóp méo tâm lý nhà đầu tư; các nhà đầu cơ cá nhân đang theo đuổi lợi nhuận ngắn hạn với tốc độ ngày càng nhanh. Hiện tượng này không ngạc nhiên, vì nó phản ánh xu hướng rộng lớn hơn của nền kinh tế toàn cầu hướng tới hàng hóa và dịch vụ tức thì. Cũng như người tiêu dùng muốn nhận đồ ăn giao tận cửa nhanh chóng, các nhà đầu tư cá nhân giờ đây mong muốn lợi nhuận tức thì thông qua các ứng dụng giao dịch di động như Robinhood. Ngày càng có nhiều bằng chứng cho thấy các xu hướng này đang làm giảm hiệu quả của thị trường chứng khoán. Syncracy chỉ ra rằng các xu hướng này cũng đang bóp méo thị trường mã hóa — rất ít người tham gia thị trường có thể nhìn thấy xa hơn hai tuần nữa, chứ đừng nói hai tháng hay hai năm. Với nhiều người, việc giao dịch đã lặng lẽ biến thành một dạng cờ bạc.

Vậy, một nhà đầu tư định hướng theo cơ bản nên ứng phó thế nào trước tình huống này? Tổng hợp các quan điểm trên, đề xuất là nắm giữ các dự án vừa có cơ bản vững chắc vừa có sức hút kiểu Meme. Tài sản chỉ dựa vào cơ bản tuy có thể sinh lời, nhưng mức định giá có đáy và trần rõ ràng, ít hấp dẫn nhà đầu tư cá nhân trừ khi là cổ phiếu vốn hóa nhỏ. Trong khi đó, tài sản Meme thuần túy dù hưởng lợi từ tính phản chiếu của thị trường, nhưng do cung vượt quá cầu, trò chơi cạnh tranh gay gắt và biến động cực lớn, nên sức hấp dẫn với nhà đầu tư tổ chức bị hạn chế. Những tài sản như SOL kết hợp cả hai đặc điểm này, mang lại lợi thế kép — có nền tảng thực tế vững chắc, hoạt động trên chuỗi sôi động, đồng thời có khả năng thu hút dòng vốn đầu cơ từ cả nhà đầu tư cá nhân và tổ chức, thường định giá chúng theo tỷ lệ so sánh với ETH và BTC. Các tài sản vốn hóa không lớn như TAO cũng phù hợp với đặc điểm này, khi tăng trưởng kinh tế đang gia tốc và nhiệt huyết đầu cơ tập trung vào tiềm năng của AI phi tập trung — TAO được gọi là “tiền AI”.

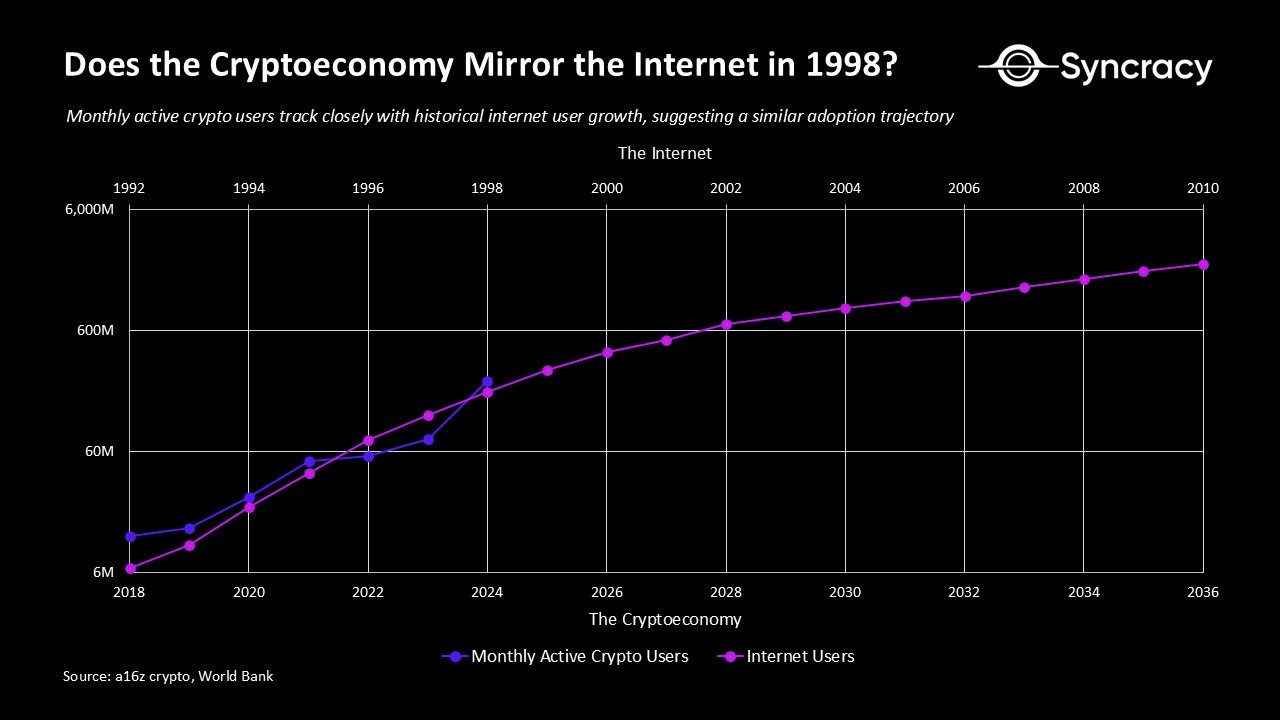

Nhìn chung, Syncracy cho rằng hạng mục tài sản này đang bắt đầu phân hóa giữa Bitcoin và stablecoin. Bitcoin và stablecoin đã đạt đến giai đoạn ổn định về năng suất, trong khi các tài sản khác tối đa chỉ ở giai đoạn sơ khai của sự thức tỉnh. Theo nhiều tiêu chuẩn áp dụng, kinh tế mã hóa hiện giống với Internet thời kỳ bong bóng dot-com cuối thập niên 1990 — giai đoạn đó, tiềm năng cách mạng của Internet đã rõ ràng, nhưng định giá lại cao đến mức kinh ngạc, và chưa hình thành khung cơ bản để đánh giá các công ty Internet. Như đã đề cập trước đó, Bitcoin có thể đã vượt qua giai đoạn bất định này và đang trên con đường được chấp nhận toàn cầu như “vàng kỹ thuật số”. Tuy nhiên, các hạng mục tài sản khác lại đang cho thấy dấu hiệu tái diễn cơn sốt đầu cơ tương tự cuối thập niên 1990.

“Chúng ta luôn đánh giá quá cao những gì có thể làm được trong hai năm, nhưng lại đánh giá thấp những gì có thể đạt được trong mười năm.” — Bill Gates.

Mặc dù nhiều người xem sự đầu cơ này là tiêu cực, chúng tôi lại thấy những dấu hiệu tiến bộ. Điều đáng mừng là các dự án thực sự đang ngày càng giao dịch nhiều hơn dựa trên cơ bản, giống như cổ phiếu, và bị buộc phải hoàn trả giá trị cho người nắm giữ token. Đây là một thay đổi tích cực, cho thấy các nhà đầu tư thị trường công cộng ngày càng tinh tường hơn, buộc các dự án mới phải ra mắt với định giá hợp lý hơn. Một cách lạc quan, điều này có thể làm giảm lợi nhuận của các nhà đầu tư mạo hiểm, thúc đẩy dòng vốn chảy vào thị trường công cộng, giúp phân bổ tốt hơn cho các người chiến thắng lâu dài mới nổi. Kinh tế mã hóa cần tiêu hóa những thay đổi này để bước sang giai đoạn tiếp theo với tư cách là một hạng mục tài sản.

Trong giai đoạn này, rõ ràng là chúng ta phải thuận theo dòng chảy, chứ không chống lại nó. Chúng ta đang chứng kiến những thay đổi cấu trúc lớn — từ sự suy giảm của các nhà đầu tư mạo hiểm đến sự gia tăng ảnh hưởng của các nhà đầu tư tổ chức — và cần thời gian để hiện hữu đầy đủ. Sức hút của sự hỗn loạn đầu cơ nằm ở chỗ, thị trường đang cung cấp một cơ hội tuyệt vời để sở hữu các nền tảng kỹ thuật số cơ bản hoạt động như tiền hàng hóa, với tiềm năng tăng trưởng bất đối xứng cực kỳ hấp dẫn, đồng thời có tính thanh khoản ở cấp độ tổ chức. Cơ hội như vậy sẽ không tồn tại mãi, nhưng trong thời gian này, luật chơi của thị trường chính là vốn, Meme và đầu cơ.

Cảm ơn đặc biệt Chris Burniske, Sean Lippel, Qiao Wang và Ansem đã góp ý và thảo luận.

Thông báo pháp lý quan trọng

Bài viết này chỉ thể hiện quan điểm của Syncracy Fund Management LLC (“Syncracy”), không nên được xem là lời khuyên tài chính hoặc đầu tư.

Nội dung bài viết không nhằm cấu thành bất kỳ hình thức chào bán, đặt mua hay mời chào nào đối với bất kỳ chứng khoán nào, bao gồm cả quyền lợi trong các quỹ đầu tư riêng do Syncracy quản lý. Mọi chào bán như vậy chỉ được thực hiện theo Bản ghi nhớ tư nhân bảo mật chính thức, có thể được cung cấp theo yêu cầu cho các nhà đầu tư tiềm năng và chứa đựng thông tin quan trọng và các yếu tố rủi ro liên quan đến đầu tư. Ngoài ra, bài viết này không cấu thành lời khuyên đầu tư hay thuế. Người nhận nên tham khảo ý kiến cố vấn pháp lý, thuế và các chuyên gia khác trước khi đưa ra quyết định đầu tư.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News