Báo cáo khởi nghiệp AllianceDAO 2024: Các công ty khởi nghiệp vẫn tập trung vào cơ sở hạ tầng, hệ sinh thái Solana đang có đà tăng trưởng, châu Âu, Mỹ và châu Á là trung tâm khởi nghiệp tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo khởi nghiệp AllianceDAO 2024: Các công ty khởi nghiệp vẫn tập trung vào cơ sở hạ tầng, hệ sinh thái Solana đang có đà tăng trưởng, châu Âu, Mỹ và châu Á là trung tâm khởi nghiệp tiền mã hóa

Ethereum chiếm vị thế thống trị, hệ sinh thái Solana và Bitcoin đáng kỳ vọng.

Tác giả: AllianceDAO

Biên dịch: Zen, PANews

AllianceDAO là trình tăng tốc mã hóa hàng đầu và cộng đồng các nhà sáng lập, chương trình tăng tốc của chúng tôi thu hút những công ty khởi nghiệp mã hóa xuất sắc nhất trong ngành, hằng năm nhận được hơn 3.000 đơn đăng ký. Do chương trình tăng tốc AllianceDAO tổ chức hai lần mỗi năm, nên chúng tôi chia dữ liệu thành hai phần để báo cáo. Trong báo cáo này, Alliance cung cấp các xu hướng quan sát được từ dữ liệu đơn đăng ký, đồng thời bổ sung thêm những hiểu biết về việc các xu hướng này có thể ám chỉ điều gì đối với hệ sinh thái khởi nghiệp rộng lớn hơn.

Tóm tắt trọng tâm: Các xu hướng chính quan sát được trong dữ liệu nội bộ giai đoạn 2021-2024:

Blockchain

-

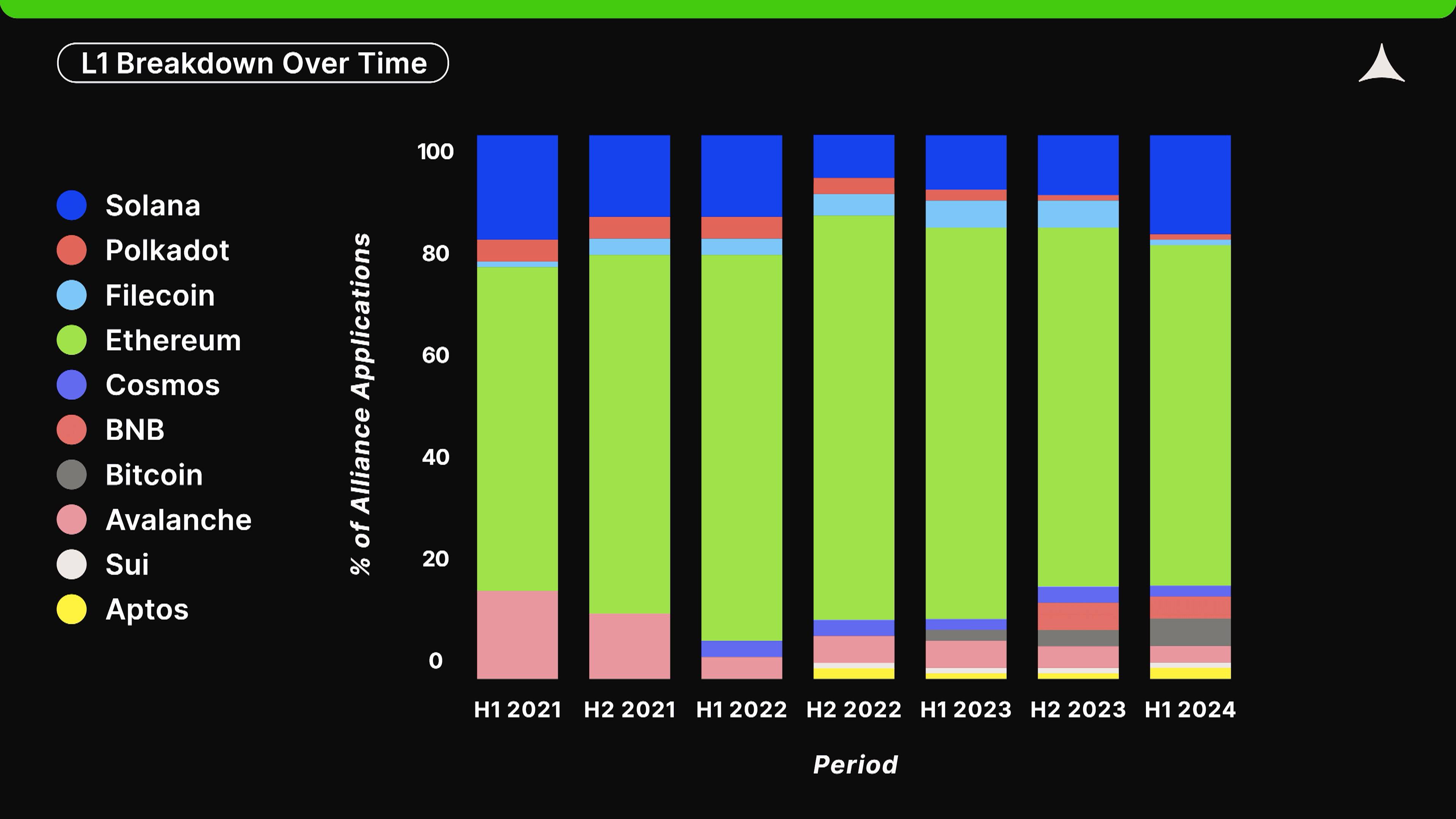

Ethereum vẫn là hệ sinh thái chính mà các startup xây dựng (hiện khoảng 2/3 startup xây dựng trên nền tảng này), trong khi Solana (hiện tại 18%, từng giảm xuống còn 8% sau sự sụp đổ của FTX) và Bitcoin (hiện tại 5%) phát triển nhanh chóng trong vòng một năm rưỡi qua.

-

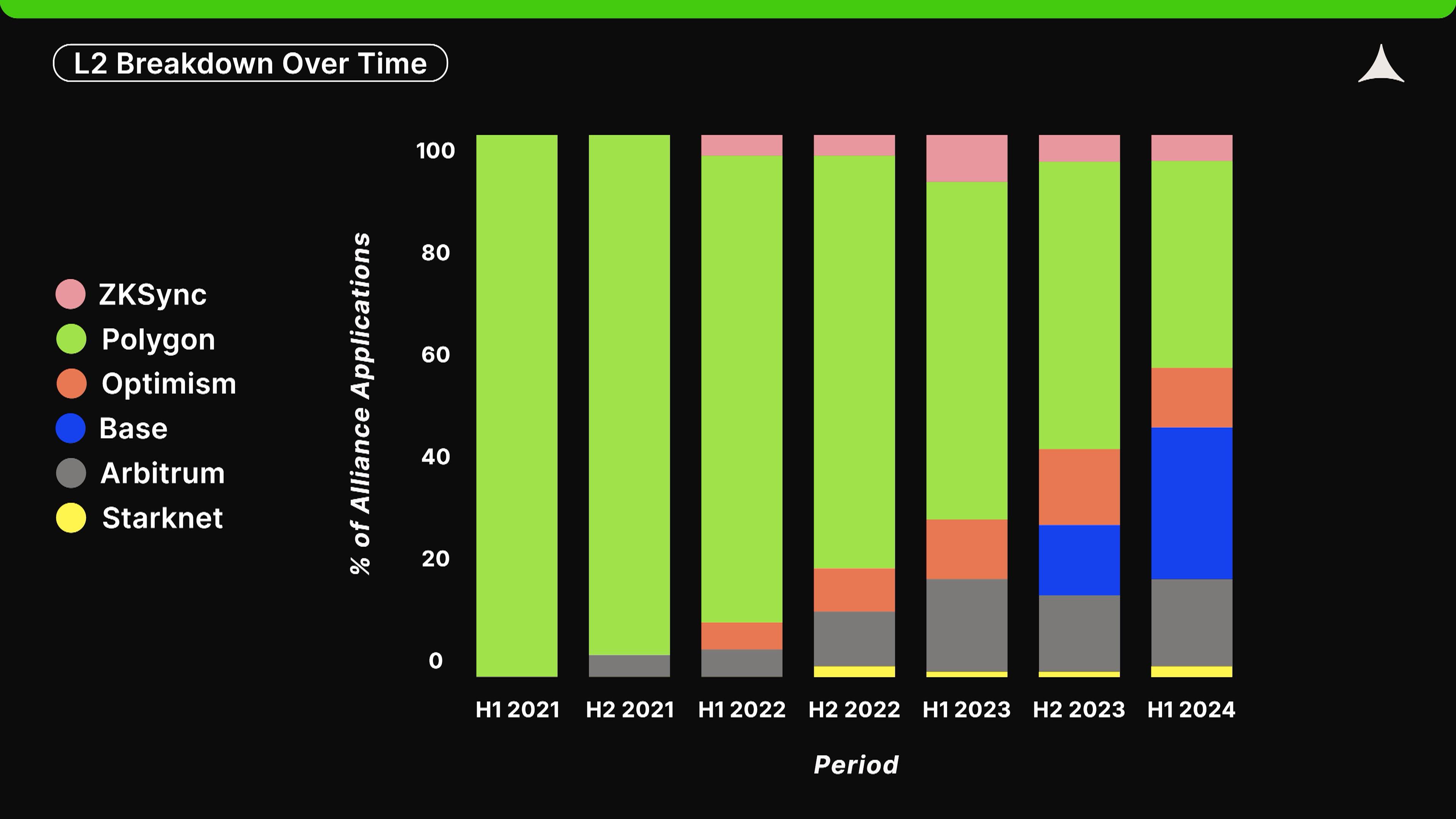

Trong hệ sinh thái Ethereum, hiện 59% các startup đang xây dựng trên Optimism Rollup (Optimism, Base và Arbitrum).

-

Polygon dần mất đi các startup, trong khi Polygon zkEVM tụt hậu so với Optimism Rollup trong cuộc cạnh tranh.

-

Base là L2 phát triển nhanh nhất trong tất cả các L2 của Ethereum, hiện chiếm hơn 28% hoạt động startup, tăng trưởng từ con số 0 chỉ trong một năm.

Các lĩnh vực sản phẩm mà người nộp đơn đang xây dựng?

-

Lĩnh vực tăng trưởng: Hạ tầng, DeFi, Thanh toán, AI kết hợp với mã hóa.

-

Lĩnh vực suy giảm: DAO và NFT.

Nhà sáng lập đến từ châu lục nào?

-

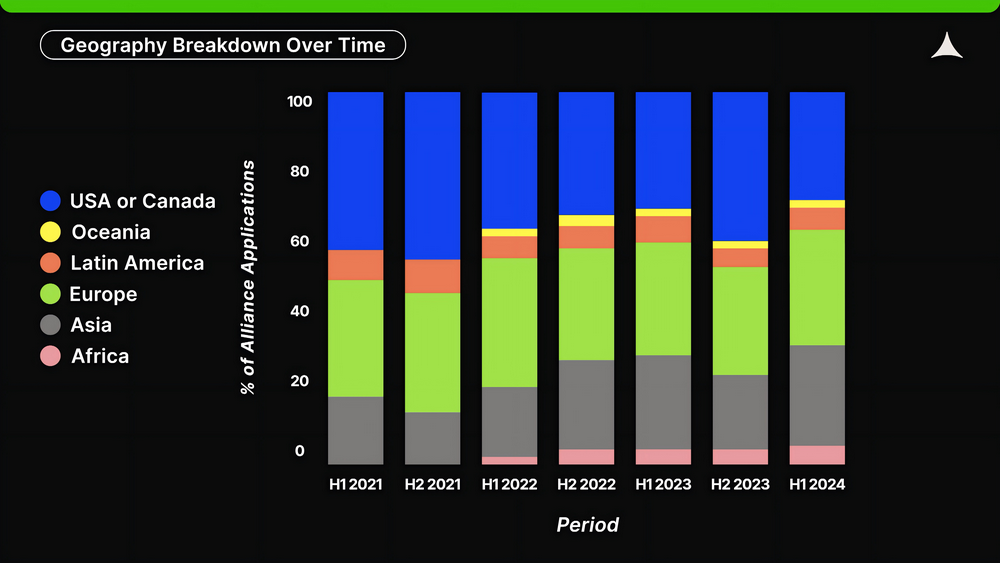

Châu Âu (31%), Mỹ và Canada (29%), Châu Á (27%) là ba khu vực hàng đầu hiện nay nơi các startup đang xây dựng.

-

Tuy nhiên, tỷ lệ startup từ Mỹ và Canada đã giảm ổn định trong vài vòng gần đây, trong khi tỷ lệ từ châu Á và châu Phi đang tăng lên.

Các từ khóa ngày càng được nhiều dự án đề cập tới

Trong 12 tháng qua, các từ phổ biến tăng mạnh gồm: mã hóa đồng cấu toàn phần (FHE), trừu tượng chuỗi (chain abstraction), meme, SocialFi, thị trường dự đoán, staking lưu động, tái staking, RWA, stablecoin, L1, L2 và L3.

Giới thiệu về bối cảnh & cấu trúc đội ngũ sáng lập

-

Hiện tại, 30% các nhà sáng lập tham gia chương trình tăng tốc của chúng tôi có kinh nghiệm làm việc tại các tập đoàn công nghệ lớn (S&P 500), 12% học tại các trường đại học hàng đầu (QS top 100).

-

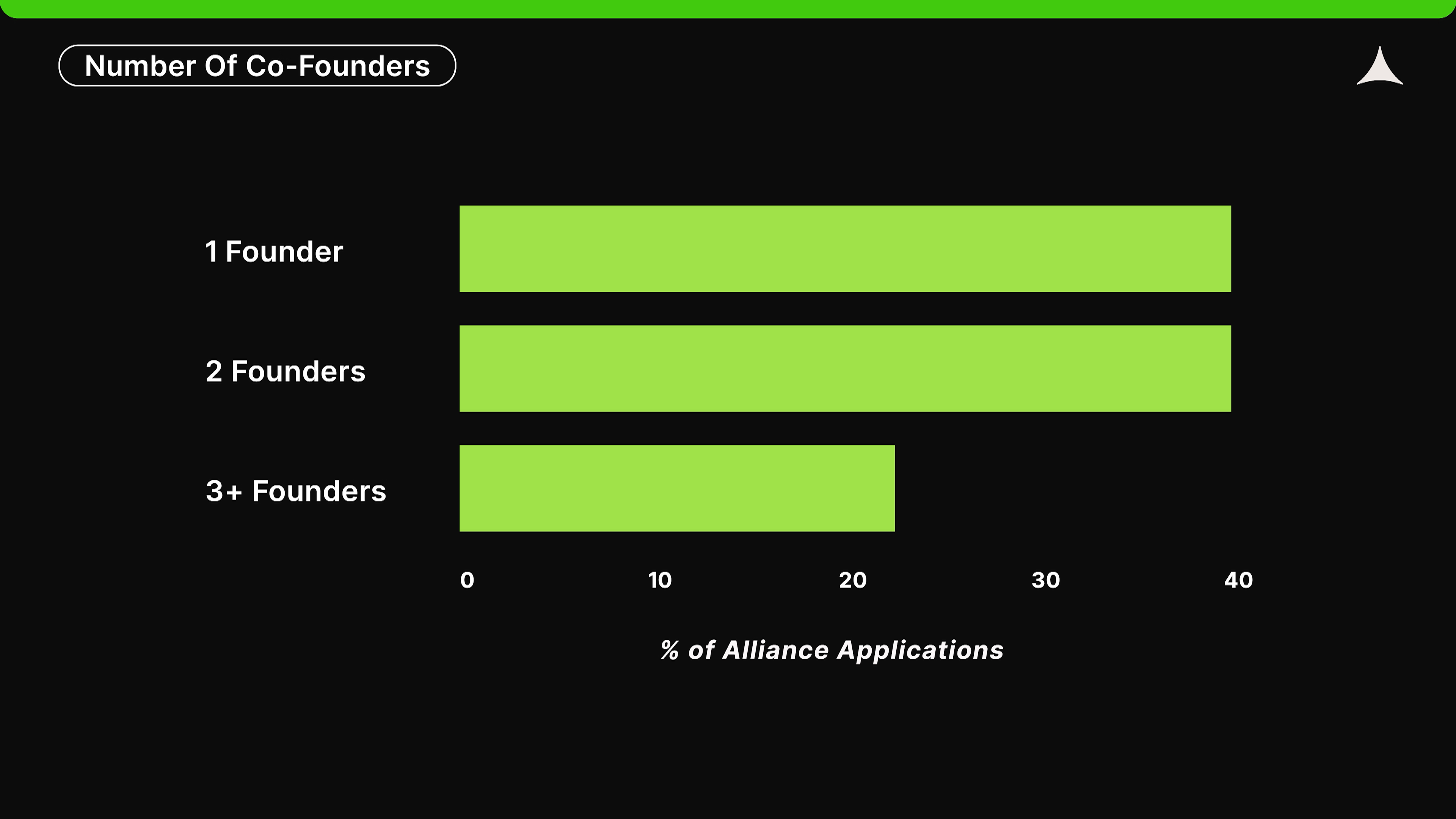

39% startup do một cá nhân sáng lập, trong các công ty có nhiều sáng lập viên thì tỷ lệ phân chia cổ phần đều nhau đạt 50%.

-

72% startup làm việc hoàn toàn từ xa (không có nhân viên nào làm việc tại văn phòng).

Dưới đây là nội dung chính của báo cáo

Layer 1: Ethereum thống trị, hệ sinh thái Solana và Bitcoin đáng kỳ vọng

Ethereum vẫn là hệ sinh thái chiếm ưu thế, 62% các startup mã hóa nộp đơn tham gia Alliance bị thu hút bởi nền tảng này. Ngoài ra, Solana bắt đầu phục hồi kể từ nửa cuối năm 2022 và hiện đã trở lại mức 18% trong tổng số đơn đăng ký. Điều thú vị là hệ sinh thái Bitcoin cũng đang thu hút ngày càng nhiều nhà phát triển, hiện chiếm gần 5% tổng số đơn.

Số lượng và chất lượng các startup xây dựng trên mỗi hệ sinh thái vẫn là chỉ số tốt nhất để dự đoán hiệu suất của hệ sinh thái đó trong 1-2 năm tới. Dù sao đi nữa, các startup cần xây dựng sản phẩm, và chính sản phẩm sẽ thúc đẩy việc sử dụng, các chỉ số on-chain, sự chú ý và xu hướng giá cả.

Solana hiện là hệ sinh thái có đà phát triển mạnh nhất. Theo dữ liệu của chúng tôi, số lượng startup xây dựng trên Solana đã chạm đáy vào nửa cuối năm 2022. Hiện tượng này có thể liên quan trực tiếp đến sự sụp đổ của FTX, vì FTX đóng vai trò then chốt trong giai đoạn phát triển ban đầu của Solana. Kể từ đó, giá SOL và các chỉ số on-chain của Solana đều bắt đầu phục hồi. Nhiều sản phẩm hàng đầu hiện nay trên Solana thực tế đã được xây dựng trong mùa đông tiền mã hóa và khủng hoảng FTX. Tensor, Kamino, Solflare và Pump là một số ứng dụng nổi bật do các cựu thành viên Alliance xây dựng trên Solana. Dựa theo xu hướng lựa chọn của các startup hiện tại, chúng tôi tin rằng Solana sẽ tiếp tục thu hút các startup và người dùng trong 1-2 năm tới.

Đồng thời, hệ sinh thái Bitcoin đang thu hút ngày càng nhiều startup, khởi nguồn từ việc ra mắt Ordinals vào năm 2023. Cơn sốt ban đầu xung quanh tiêu chuẩn token không thể thay thế này đã dẫn đến nhiều thử nghiệm với các tiêu chuẩn token có thể thay thế như BRC20 và Runes. Đồng thời, các nỗ lực nhằm nâng cao khả năng lập trình của Bitcoin như BitVM cùng hàng chục giải pháp L2 cho Bitcoin cũng lần lượt ra đời. Chúng tôi cũng thấy nhiều dự án DeFi tiên phong trên Ethereum như sàn giao dịch phi tập trung, nền tảng cho vay và stablecoin bắt đầu được sao chép sang Bitcoin. Mặc dù cơn sốt hệ sinh thái Bitcoin có thể đạt đỉnh sau lần giảm phát mới nhất vào tháng 4/2024, nhưng đây cũng là thời điểm các nhà khởi nghiệp quan tâm đến Bitcoin nhiều nhất trong lịch sử.

Chúng tôi lạc quan về tiềm năng của Bitcoin như một hệ sinh thái khởi nghiệp, vì hiện tại tài sản được lưu trữ trên Bitcoin vượt quá 1 nghìn tỷ USD, điều này thúc đẩy thị trường tìm cách tận dụng số tài sản khổng lồ này theo những cách ý nghĩa hoặc thú vị. Tuy nhiên, chúng tôi cũng phải chỉ ra rằng Ethereum và Solana vẫn bỏ xa Bitcoin, đồng thời giới hạn kỹ thuật của Bitcoin có thể khiến nó khó mang lại trải nghiệm khác biệt cho nhà phát triển và người dùng.

Có thể nói, mặc dù gần đây đã mất đi một phần sự chú ý dành cho Solana và Bitcoin, Ethereum vẫn là hệ sinh thái hoạt động sôi nổi nhất, chiếm gần 2/3 sự chú ý của các ứng viên Alliance. Hiện tại, phần lớn các startup đang xây dựng sản phẩm trên các L2 của Ethereum trong một thị trường cạnh tranh khốc liệt.

Lớp thứ hai Ethereum: Base nổi lên mạnh mẽ, Optimism Rollup tiếp tục dẫn đầu

Trong giai đoạn đầu hình thành của Alliance, các startup gần như hoàn toàn xây dựng trên Polygon. Tuy nhiên, Optimism Rollup (như Optimism, Base và Arbitrum) đã liên tục thu hút sự chú ý trong ba năm qua. Hiện nay, các nền tảng này chiếm tổng cộng 59% thị phần các startup xây dựng trên L2 Ethereum. Đặc biệt, Base mới ra mắt vào năm 2023, hiện đã chiếm 28% hoạt động startup trên L2 Ethereum.

Theo dữ liệu của chúng tôi và dữ liệu từ L2Beat, Optimism Rollup chứng minh là sản phẩm tốt hơn ZK Rollup. Nhìn chung, Optimism Rollup cung cấp phí thấp hơn và trải nghiệm nhà phát triển tốt hơn, từ đó thu hút thêm nhiều người dùng và startup. Tuy nhiên, chúng tôi cũng gặp một số nhà sáng lập xuất sắc đang xây dựng cơ sở hạ tầng và ứng dụng trên ZK Rollup (như Starknet và ZKSync). Nếu công cụ được cải thiện hoặc các nhà sáng lập này tìm được điểm phù hợp thị trường, ZK Rollup có thể bắt đầu thu hút thêm nhiều nhà sáng lập và người dùng cuối, nhưng xét đến vị trí thống trị hiện tại của Optimism Rollup, điều này vẫn cần chờ đợi.

Polygon trong ba năm qua đã dần mất thị phần startup xây dựng trên Ethereum. Polygon không chỉ đơn thuần là một blockchain, mà phần lớn hoạt động startup và người dùng diễn ra trên Polygon POS - một sidechain của Ethereum. Việc giảm thị phần là điều dễ hiểu, bởi vì trước đây vài năm, Polygon POS thực tế là giải pháp duy nhất sẵn sàng mở rộng Ethereum. Ngày nay, Polygon đầu tư rất nhiều nguồn lực vào Polygon zkEVM, nhưng so với các ZK Rollup khác, nó vẫn rõ ràng tụt hậu so với Optimism Rollup.

Cuối cùng, cần nhấn mạnh đến Base. Một năm trước, chúng tôi đã biết Base sẽ trở thành một trong những L2 quan trọng nhất, nhờ thương hiệu và năng lực phân phối của Coinbase. Nhưng họ vẫn vượt quá kỳ vọng của chúng tôi, trở thành điểm đến lớn thứ hai cho các startup Ethereum, chỉ sau Polygon.

Phân bố theo lĩnh vực: Hạ tầng tiếp tục tăng trưởng, DeFi vẫn được quan tâm

Sản phẩm mà các startup đang xây dựng là một xu hướng thú vị khác mà chúng tôi có thể theo dõi qua dữ liệu đơn đăng ký. Xin lưu ý, việc phân loại sản phẩm theo lĩnh vực rõ ràng mang tính chủ quan, do đó có thể không hoàn hảo. Ví dụ, các danh mục này không hoàn toàn độc lập và được tùy chỉnh riêng. Một startup có thể hoạt động đồng thời trong lĩnh vực game và NFT. Vì vậy, mặc dù xu hướng dài hạn rất thú vị, hãy thận trọng với các con số này.

Ấn tượng chung là quá nhiều hạ tầng, thiếu ứng dụng, điều này phù hợp với dữ liệu đơn đăng ký của chúng tôi — thực tế, tỷ lệ startup chọn xây dựng hạ tầng đã liên tục tăng trong ba năm qua.

Một lý do chính cho sự tăng trưởng hạ tầng có thể nằm ở chỗ, theo lịch sử, các token hạ tầng thường được định giá cao. Điều này khiến nhiều startup theo đuổi các dự án hạ tầng, đồng thời thu hút thêm nhiều vốn đầu tư mạo hiểm đổ vào lĩnh vực này, từ đó tiếp tục thúc đẩy nhiều startup hơn nữa. Kết quả là một lượng lớn vốn tri thức và tài chính bị đầu tư sai lệch, nhưng đồng thời cũng tạo ra nhiều blockchain có thể mở rộng hơn, điều này sẽ có lợi cho các nhà phát triển ứng dụng trong tương lai.

Đồng thời, DeFi trong năm qua đã trở thành một trong những hạng mục được ưa chuộng nhất. Mặc dù nhiều nhà đầu tư mạo hiểm cho rằng "DeFi đã chết", nhưng trong 18 tháng qua, số lượng startup DeFi thực tế đã tăng lên. Tuy nhiên, DAO và NFT vẫn là những hạng mục sản phẩm kém hấp dẫn nhất. Chúng tôi cho rằng điều này là hợp lý, vì nhiều dự án DeFi đã thất bại trong NFT (nhiều DAO coi NFT của mình như token quản trị), và giá trị của bản thân NFT dường như không thể hình thành trên thị trường.

Dù vậy, NFT vẫn thu hút một số startup rất thú vị, đặc biệt trong lĩnh vực nghệ thuật, và chúng tôi tin rằng ảnh hưởng này sẽ tiếp tục. Chúng tôi dự đoán, các startup trong tương lai sẽ tập trung vào việc phát triển hạ tầng phục vụ nhiều ứng dụng và sản phẩm hơn, ví dụ như SocialFi, game Web3 và tổng hợp dữ liệu on-chain, điều này sẽ thúc đẩy tính bền vững hơn cho hệ sinh thái Web3.

Phân bố địa lý: Châu Âu và châu Á trỗi dậy, ưu thế Bắc Mỹ suy giảm

Một trong những xu hướng thú vị nhất mà chúng tôi phân tích là phân bố địa lý chính của các nhà sáng lập startup.

Trong nửa đầu năm 2024, chúng tôi thấy tỷ lệ nhà sáng lập từ Mỹ và Canada giảm xuống mức thấp kỷ lục, chỉ còn chiếm 29%. Tỷ lệ này giảm so với nửa cuối năm 2021, khi các ứng viên từ Mỹ và Canada chiếm hơn 45%.

Đồng thời, tỷ lệ startup từ châu Á và châu Phi đạt mức cao kỷ lục lần lượt là 26% và 5%. Nhìn chung, Bắc Mỹ, châu Âu và châu Á vẫn chiếm ưu thế, với tỷ lệ đơn đăng ký startup của mỗi khu vực dao động từ 25% đến 33%. Sự sụt giảm số lượng ứng viên từ Mỹ là một xu hướng đáng lo ngại, có thể do hai nguyên nhân. Thứ nhất, sự bất ổn về quy định ngày càng tăng tại Mỹ cùng chiến lược "quy định thông qua thực thi" của Ủy ban Chứng khoán và Giao dịch Mỹ (SEC), Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) và Bộ Tài chính Mỹ khiến các nhà sáng lập Mỹ chuyển ra nước ngoài hoặc chuyển sang các lĩnh vực khác (ví dụ như AI). Thứ hai, việc áp dụng tiền mã hóa trong thế giới thực tại các nước đang phát triển ngày càng tăng, đặc biệt là việc sử dụng stablecoin như công cụ phòng ngừa rủi ro trước tiền pháp định địa phương, và như một hình thức thanh toán xuyên biên giới và chống kiểm duyệt. Điều này tiếp tục thu hút thêm nhiều startup từ các khu vực này.

Liệu xu hướng đầu tiên có tiếp tục hay không vẫn còn để ngỏ, đặc biệt nếu cuộc bầu cử tháng 11 sắp tới dẫn đến chính phủ mới lên nắm quyền. Tuy nhiên, xu hướng thứ hai khó có khả năng chậm lại trong ngắn hạn, vì stablecoin thực sự đang giải quyết các vấn đề thực tế cho người dân ở các nước đang phát triển. Điều này đặc biệt quan trọng, vì các cuộc thảo luận trên truyền thông và mạng xã hội thường thiên về Mỹ, do đó xem tiền mã hóa chỉ là công cụ đầu cơ. Dù đầu cơ thúc đẩy việc áp dụng mã hóa ở phương Bắc, thì ở phương Nam, stablecoin mới là yếu tố thúc đẩy sự phổ biến của tiền mã hóa.

Các từ phổ biến tại startup: Mã hóa đồng cấu toàn phần, trừu tượng chuỗi, meme

Ngành mã hóa nói chung đã trải qua nhiều chu kỳ thổi phồng, thường cứ bốn năm một lần. Tuy nhiên, bên trong mỗi chu kỳ, nhiều chu kỳ thổi phồng nhỏ hơn cũng xuất hiện trong các lĩnh vực sản phẩm khác nhau.

Bằng cách phân tích các từ khóa được đề cập trong đơn đăng ký Alliance, chúng tôi có được cái nhìn sâu sắc về các xu hướng phổ biến trong từng giai đoạn cụ thể. Chúng tôi gọi những từ khóa này là "từ nóng mã hóa" và phân loại chúng thành một số nhóm để trực quan hóa xu hướng chi tiết hơn. Xin lưu ý, tất cả biểu đồ trong phần này đều ở thang đo logarit. Chứng minh kiến thức không (ZK), mã hóa đồng cấu toàn phần (FHE), môi trường thực thi đáng tin cậy (TEE) và tính toán đa bên (MPC) là một số công nghệ bảo mật quan trọng được sử dụng trong mã hóa. Cần lưu ý rằng, dù ZK có thể dùng để bảo vệ quyền riêng tư (ví dụ như trong Zcash và Tornado Cash), nhưng hiện nay ứng dụng chính của nó là về khả năng mở rộng.

Bảo mật

ZK vẫn là thuật ngữ được nhắc đến nhiều nhất trong một thời gian dài. FHE đã tăng lên trong năm qua. Dữ liệu này phù hợp với xu hướng chúng ta thấy trong diễn ngôn công cộng. Ứng dụng đầu tiên của ZK trong mã hóa là Zcash vào năm 2016. Nhưng mãi đến năm 2021, nó mới trở thành thuật ngữ phổ biến. Thực tế, vào năm 2021 Vitalik từng viết: “optimistic rollups có khả năng thắng trong tính toán EVM phổ biến, nhưng về trung và dài hạn, ZK rollup sẽ thắng ở mọi trường hợp sử dụng.” Theo chúng tôi, sự tăng trưởng nhất quán của ZK từ 2021 đến 2023 có thể truy ngược về một sự kiện này.

Trải nghiệm người dùng

Việc nhắc đến “cầu nối” (bridge) trong hơn ba năm qua tương đối ổn định. Đồng thời, “trừu tượng tài khoản” (account abstraction) tăng mạnh vào nửa cuối năm 2021, còn “trừu tượng chuỗi” (chain abstraction) tăng nhanh từ năm 2022. Việc nhắc đến “dựa trên ý định” (intent-based) gần đây tăng mạnh nhưng dường như đã đạt đỉnh. “Trừu tượng chuỗi” thực chất là tên gọi mới của cầu nối liên chuỗi. Do đó, sự tăng trưởng của nó có liên hệ với sự đình trệ của “cầu nối”. Đồng thời, sự xuất hiện của “trừu tượng tài khoản” gắn liền với EIP-4337 do Vitalik phổ biến vào năm 2021. Nhiều “từ nóng mã hóa” bắt nguồn từ các nhà sáng lập Ethereum.

Ứng dụng tiêu dùng

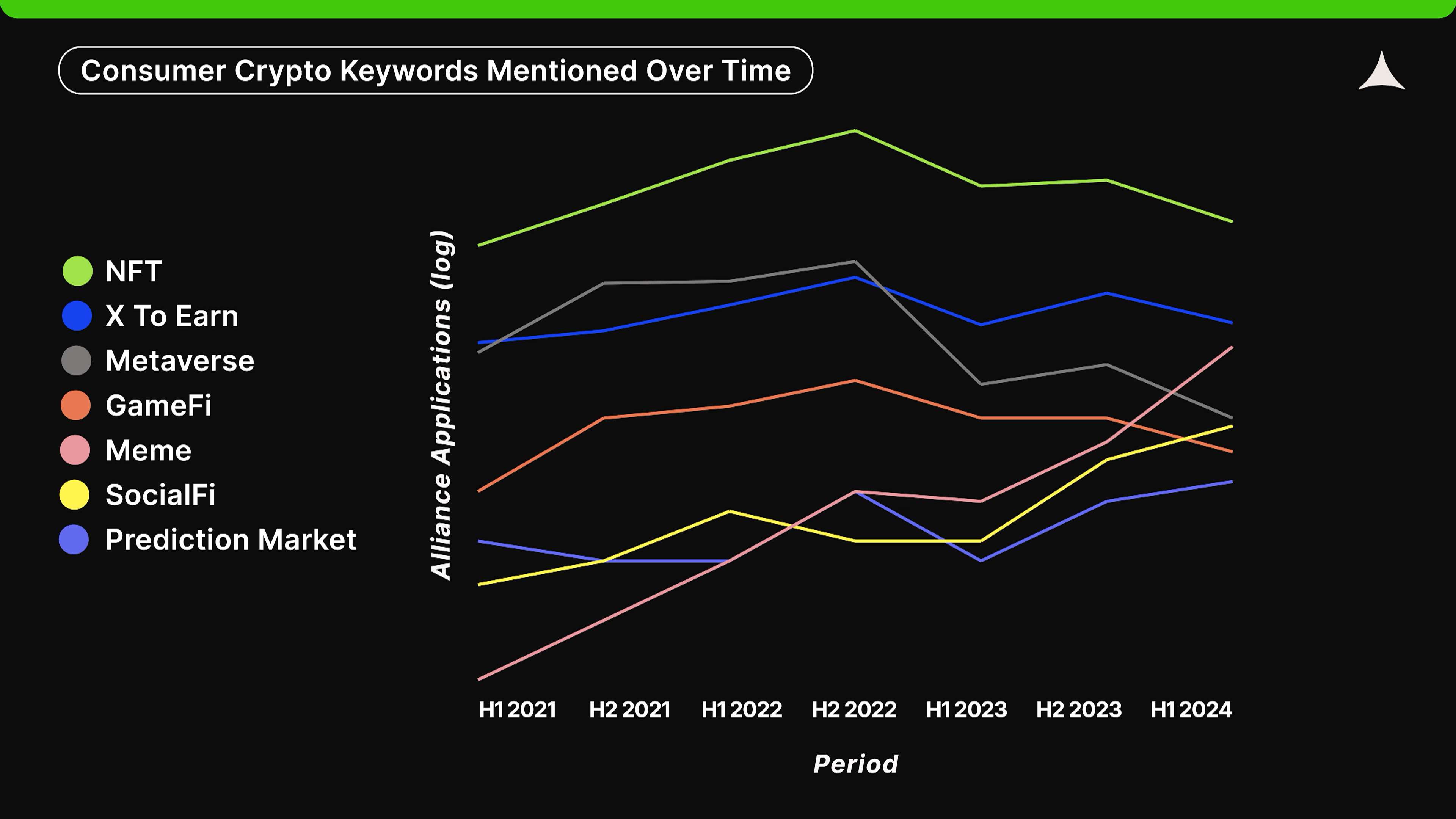

Trong lĩnh vực ứng dụng tiêu dùng và game, “NFT”, “metaverse”, “GameFi” đạt đỉnh vào nửa cuối năm 2022, sau đó giảm mạnh. “X to earn” cũng có xu hướng giảm tương tự, dù mức độ giảm nhẹ hơn. “SocialFi” và “meme” là một số thuật ngữ mới xuất hiện vào năm 2021, tiếp tục xu hướng tăng trưởng.

Cơn sốt đầu cơ xung quanh NFT năm 2022 có lẽ đã được thay thế bởi memecoins, vì chúng có giá thấp hơn và tính thanh khoản cao hơn nhờ tính thay thế. “X to earn” và “GameFi” đạt đỉnh dưới sự thúc đẩy của Axie Infinity, nhưng đáng ngạc nhiên là mức độ giảm của “X to earn” không lớn lắm. Cuối cùng, “SocialFi” phục hồi vào nửa cuối năm 2023, có lẽ liên quan đến thành công của Friend.tech.

Thu nhập

“Staking lưu động” (liquid staking) thu hút sự chú ý kể từ năm 2021, trong khi “tái staking” (restaking) liên tục tăng từ năm 2022. Mặt khác, việc nhắc đến “cho vay” (lending) tương đối ổn định theo thời gian, dù đạt đỉnh vào nửa cuối năm 2022.

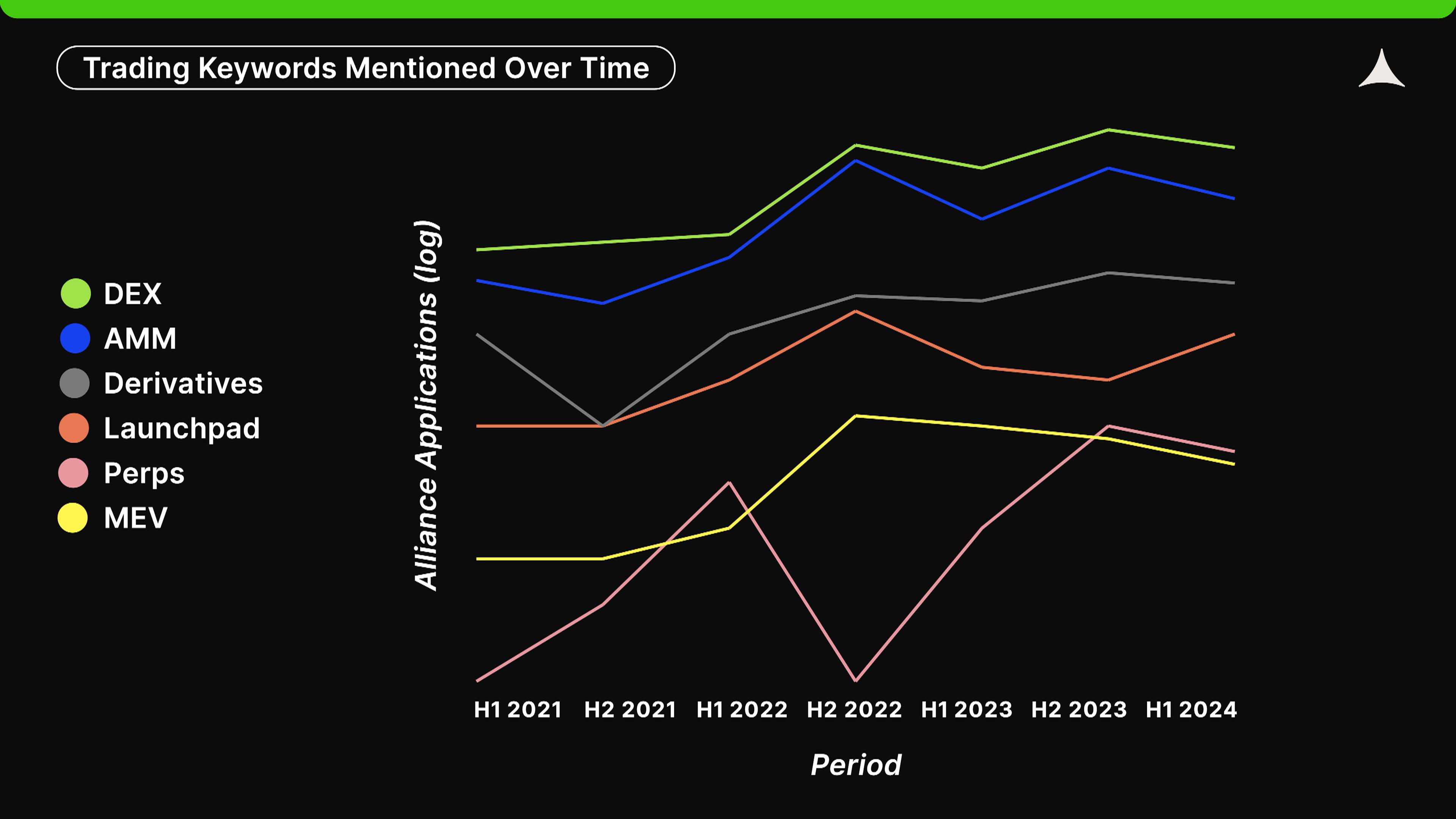

Giao dịch

“Thị trường tự động định giá” (AMM), “phái sinh” (derivatives) và “sàn giao dịch phi tập trung” (DEX) trong 3,5 năm qua nói chung đều có xu hướng tăng. Ngược lại, “giá trị tối đa có thể trích xuất” (MEV) đạt đỉnh vào nửa cuối năm 2022, sau đó mất đi sự yêu thích trong cộng đồng nhà sáng lập. Launchpad sau khi chậm lại nhẹ vào năm 2023 đã lấy lại đà tăng. Nhìn chung, các từ khóa liên quan đến giao dịch đều đang tăng, vì đây là một trong số ít ứng dụng trong mã hóa có điểm phù hợp thị trường rõ ràng. Đợt tăng “launchpad” mới nhất có thể liên quan đến thành công của cựu thành viên Alliance là Pump.fun.

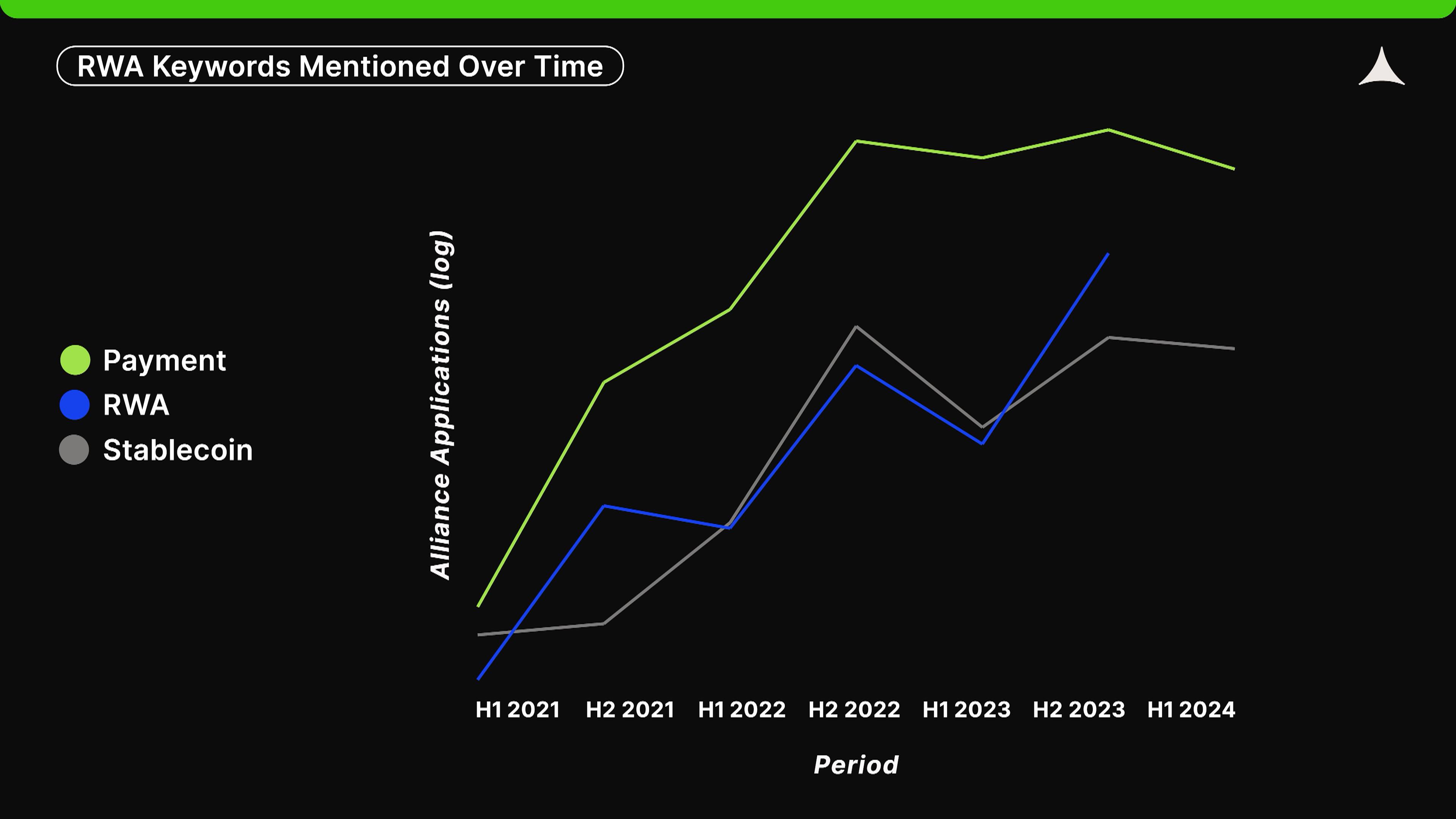

RWA

Xu hướng các startup nộp đơn Alliance đề cập đến “thanh toán” (payment), “stablecoin” và “RWA” tiếp tục tăng. Như đã nói, thanh toán dựa trên stablecoin là một trong số ít ứng dụng trong mã hóa đã chứng minh được điểm phù hợp thị trường, đặc biệt ở các thị trường mới nổi.

Mở rộng

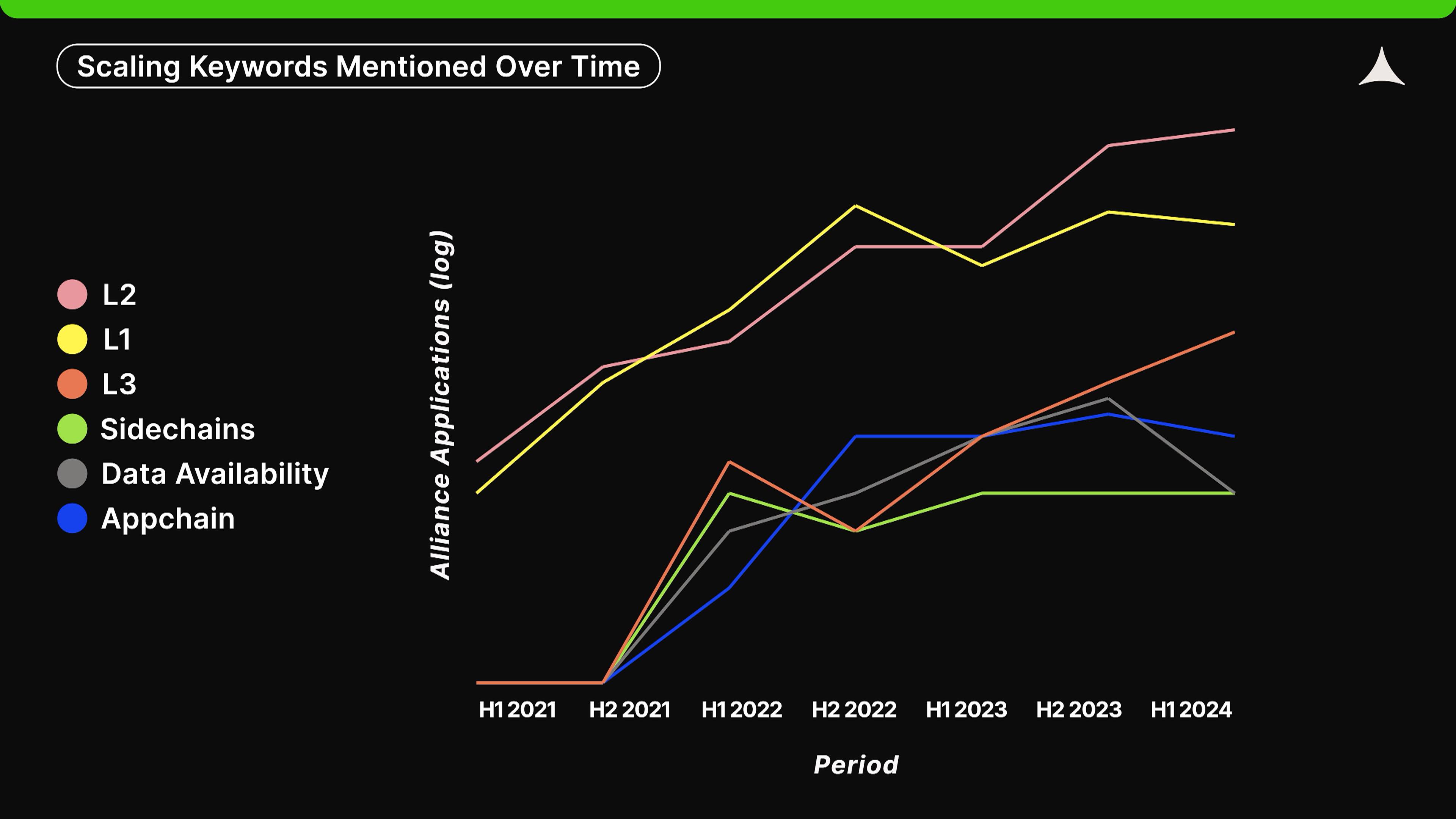

Trong lĩnh vực mở rộng, “L2” và “L3” cho thấy xu hướng tăng mạnh, trong khi “L1” đạt đỉnh vào nửa cuối năm 2022 rồi bắt đầu đình trệ. Từ nửa cuối năm 2021, các từ mới xuất hiện gồm “khả năng sẵn có dữ liệu” (data availability), “chuỗi ứng dụng” (appchain) và “sidechain”.

Các nỗ lực mở rộng blockchain, đặc biệt là trong trường hợp Ethereum, trong những năm gần đây ngày càng nghiêng về mô-đun. Theo chiều dọc, chúng ta đang dần tiến tới các lớp L2 và L3, đồng thời mở rộng xuống các lớp chuyên biệt về khả năng sẵn có dữ liệu. Theo chiều ngang, ngày càng nhiều chuỗi ứng dụng đang xuất hiện. Cuối cùng, sự tăng trưởng tương đối bất ngờ của “sidechain” trong dữ liệu này có thể liên quan đến thành công của Polygon và Ronin.

Bối cảnh sáng lập & Cấu trúc đội ngũ

Bối cảnh sáng lập: Những nhà sáng lập thành công nhất hiếm khi có nền tảng ưu tú

Trong đợt nộp đơn gần nhất của chúng tôi, khoảng 30% ứng viên báo cáo có kinh nghiệm làm việc tại các công ty công nghệ lớn (chú thích: chúng tôi định nghĩa “công ty công nghệ lớn” là các công ty công nghệ thuộc S&P 500). Tỷ lệ này cơ bản ổn định kể từ năm 2022; tuy nhiên, so với năm 2021 khi gần 50% ứng viên đến từ các công ty công nghệ lớn, con số này đã giảm đáng kể.

Tại sao lại giảm? Điều này có thể liên quan đến việc số lượng ứng viên từ Mỹ giảm do các vấn đề quy định (và Mỹ là nơi đặt trụ sở của các công ty công nghệ lớn). Ngoài ra, thị trường bò năm 2021 giống như một “cuộc đào vàng”, thu hút nhiều người không thuộc lĩnh vực mã hóa đổ xô vào ngành này để kiếm lời. Cuối cùng, vào năm 2024, sự quan tâm của giới công nghệ đối với mã hóa có thể đang nhanh chóng chuyển sang các lĩnh vực khác như AI. Thực tế, trong mùa bò trước đó, chúng tôi thấy một số startup Alliance chuyển sang AI.

Hơn nữa, trong số ứng viên của chúng tôi, tỷ lệ nhà sáng lập tốt nghiệp từ “trường hàng đầu” (đại học QS top 100 thế giới) đạt đỉnh vào năm 2021, sau đó duy trì ổn định. Xu hướng trường hàng đầu khá giống với xu hướng công ty công nghệ lớn trong vài năm qua, cơ bản không thay đổi, do đó không có nhiều xu hướng đáng bàn.

Nhưng liệu các nhà sáng lập có nền tảng giáo dục và nghề nghiệp ưu tú có khả năng thành công cao hơn không?

Nếu bạn xem xét mẫu tất cả các nhà sáng lập trong lĩnh vực mã hóa, rõ ràng tồn tại mối tương quan giữa việc học tại trường hàng đầu hoặc làm việc tại công ty công nghệ lớn với thành công trong tương lai. Nhưng khi chúng tôi quan sát các công ty thành công nhất mà chúng tôi hỗ trợ và các công ty thành công nhất trong toàn ngành mã hóa, rất ít trong số đó đến từ nền tảng ưu tú.

Chúng tôi đã thảo luận chi tiết về các lý do có thể trong bài viết “Điều gì làm nên một nhà sáng lập mã hóa tuyệt vời?”. Tóm lại, mã hóa là một công nghệ phản trực giác, và nhiều nhà sáng lập đến từ nền tảng truyền thống ưu tú có thể không hiểu được nó từ những nguyên tắc cơ bản. Dù tình hình này có thể thay đổi theo thời gian, nhưng hiện tại quan điểm này vẫn đúng.

Cấu trúc đội ngũ & Mô hình làm việc: Gần 75% làm việc hoàn toàn từ xa

Phân tích cấu trúc đội ngũ trong dữ liệu của chúng tôi giúp hiểu rõ hơn về cấu trúc startup mã hóa. Dù điều này không nhất thiết tiết lộ cấu trúc nào sẽ tạo ra đội ngũ thành công nhất, nhưng chúng tôi chia sẻ những gì theo kinh nghiệm được coi là tình huống lý tưởng.

Trong đợt nộp đơn gần nhất, 39% startup do một cá nhân sáng lập. Theo kinh nghiệm, các nhà sáng lập đơn lẻ luôn chịu định kiến từ các nhà đầu tư mạo hiểm, nhưng dữ liệu cho thấy họ có thể tạo ra kết quả phi thường: có nghiên cứu chỉ ra khoảng 20% kỳ lân do các nhà sáng lập đơn lẻ tạo nên. Hơn nữa, họ thường có các nhân viên chủ chốt, những người có thể không được gọi là đồng sáng lập, nhưng trong một số trường hợp cũng có ảnh hưởng quan trọng tương tự.

Trong các startup có hai hoặc nhiều đồng sáng lập, khoảng một nửa (45%) phân chia cổ phần đều nhau, nửa còn lại thì không. Khi cổ phần không đều, các startup có đúng hai sáng lập viên thường phân chia theo tỷ lệ 60-40 hoặc tương tự như 51-49, tiếp theo là 70-30.

Trong các startup có ba sáng lập viên trở lên, chúng tôi quan sát thấy hầu như mọi hình thức phân chia cổ phần đều có thể chấp nhận được; tuy nhiên, phân chia đều hoặc một sáng lập viên duy nhất nắm đa số cổ phần (≥50%) là phổ biến nhất. Các lý do chính để phân chia cổ phần không đều là để thưởng cho những sáng lập viên i) ban đầu dùng tiền cá nhân tài trợ cho startup; ii) người đưa ra ý tưởng (bao gồm nỗ lực và đóng góp); hoặc iii) người sẽ có quyền quyết định nhiều nhất.

Chúng tôi không có quan điểm cứng nhắc về điều này, nhưng đối với những người sáng lập khởi nghiệp gần như cùng lúc, chúng tôi thường khuyên nên phân chia cổ phần đều nhau, vì khởi nghiệp thành công là hành trình kéo dài mười năm, dù có thể hiểu rằng trong một số trường hợp việc phân chia đều không phải lúc nào cũng hợp lý, như các lý do nêu trên.

Dữ liệu của chúng tôi cho thấy hiện nay có gần 75% startup làm việc hoàn toàn từ xa (tức là không có nhân viên nào làm việc tại văn phòng). Tỷ lệ này khá lớn về tổng thể, dù không quá ngạc nhiên nếu xét đến tính toàn cầu và quy mô tương đối của ngành mã hóa.

Dịch bệnh COVID-19 có thể đã thay đổi cách chúng ta làm việc, nhưng tại Alliance, chúng tôi thiên về các đội ngũ làm việc trực tiếp, hoặc ít nhất là các đồng sáng lập và nhân viên chủ chốt làm việc cùng nhau. Giao tiếp trong đội ngũ trực tiếp hiệu quả và nhanh chóng hơn, từ đó thúc đẩy văn hóa đội nhóm mạnh mẽ hơn, sáng tạo và trách nhiệm cao hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News