Hướng dẫn sinh tồn cho nhà sáng lập Web3: Cảm thấy vật lộn khi tìm vốn mạo hiểm, nhưng hãy duy trì sự linh hoạt, bền bỉ và dũng cảm tiến lên

Tuyển chọn TechFlowTuyển chọn TechFlow

Hướng dẫn sinh tồn cho nhà sáng lập Web3: Cảm thấy vật lộn khi tìm vốn mạo hiểm, nhưng hãy duy trì sự linh hoạt, bền bỉ và dũng cảm tiến lên

Hai yếu tố cốt lõi của vòng gọi vốn thiên thần: tín hiệu và nhận thức.

Tác giả: Ishita Srivastava

Biên dịch: TechFlow

Huy động vốn không hề dễ dàng — dù bạn là người sáng lập lần đầu khởi nghiệp hay một nhà xây dựng dày dạn kinh nghiệm, cảm giác lúc đó giống như đang điều khiển con thuyền giữa cơn bão mà không có bản đồ. Bài viết này có thể khiến bạn rơi vào trạng thái tiêu cực, nhưng hôm nay chúng ta sẽ giữ tinh thần tích cực.

Ảnh: Người sáng lập đang điều hướng trong hồ thanh khoản DeFi/Vốn mạo hiểm

Ở phần đầu tiên, chúng ta sẽ đi sâu vào các nhà đầu tư thiên thần và nền tảng đầu tư mạo hiểm trong lĩnh vực tiền mã hóa. Việc hiểu rõ yếu tố nào thúc đẩy quyết định đầu tư của họ là rất quan trọng để hiểu tại sao họ chấp nhận hoặc từ chối một thương vụ.

Chúng ta sẽ thảo luận về mục tiêu chính khi họ lựa chọn đầu tư. Cách họ xử lý các giao dịch cũng như ba tiêu chí hàng đầu dùng để đánh giá các cơ hội đầu tư tiềm năng.

Sau đó, chúng ta sẽ tìm hiểu những điểm thất bại phổ biến, kết hợp kinh nghiệm cá nhân và trải nghiệm của những người sáng lập nhiều lần trong lĩnh vực đầy rẫy thử thách này. Cuối cùng, tôi hy vọng có thể trang bị cho bạn kiến thức để nhìn nhận việc huy động vốn một cách rõ ràng hơn và chuẩn bị tốt hơn cho những thách thức đi kèm.

Cố lên các bạn, chúng ta làm được mà.

Những nhà đầu tư thiên thần của bạn

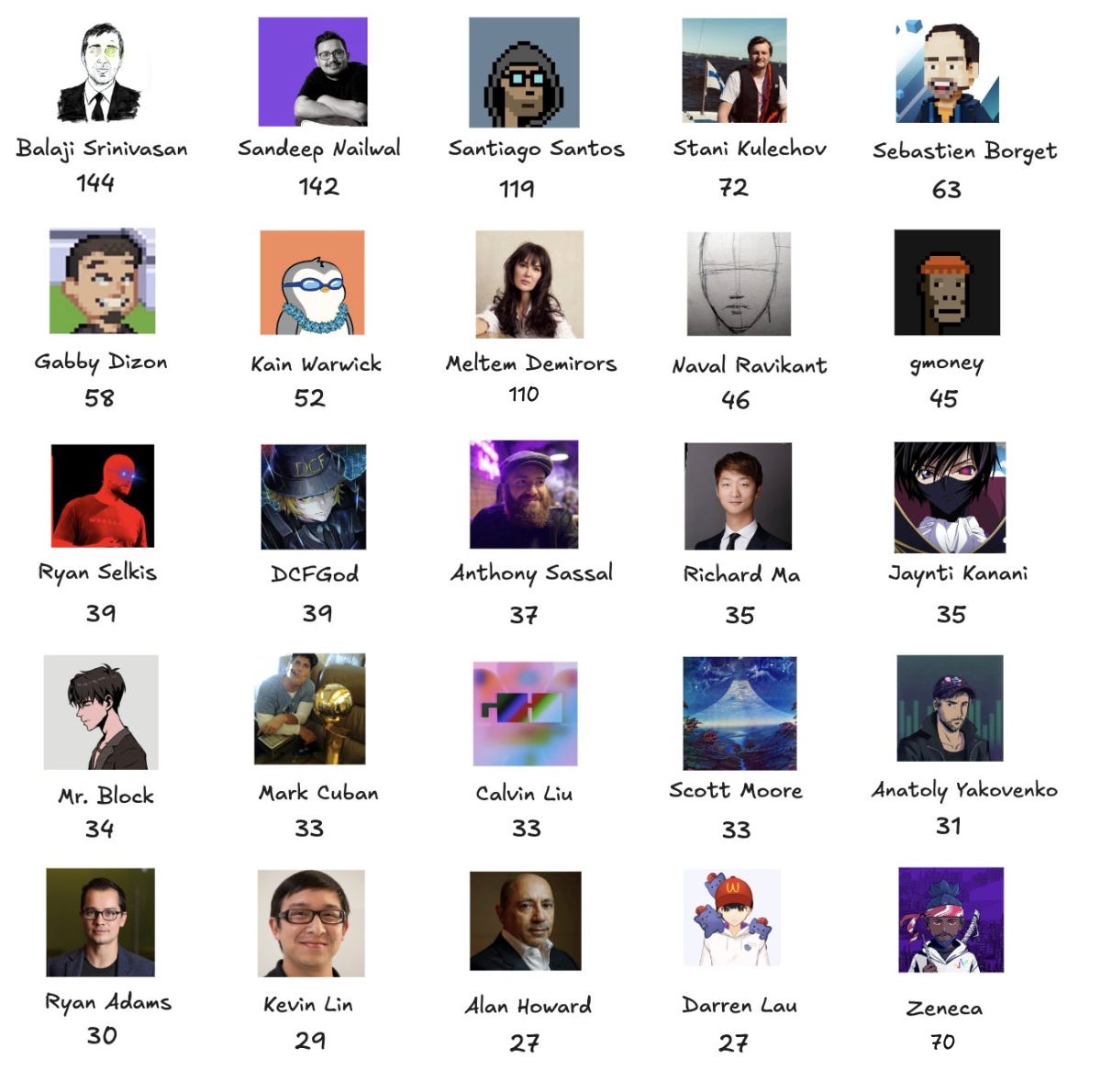

Các người sáng lập thường huy động vòng hạt giống đầu tiên từ những người bạn trên Twitter và cộng đồng Discord. Trong quá trình này, cấu trúc cổ đông (cap table) là yếu tố then chốt. Các founder thường mời vào những nhà đầu tư thiên thần ồn ào nhưng thiếu hỗ trợ thực chất — những người biến mất khi bạn cần một lời giới thiệu hoặc phản hồi có ý nghĩa. Sự thật phũ phàng là: nếu ai đó đã thực hiện hơn 150 giao dịch trong năm qua, họ có lẽ không phải tín hiệu đáng tin cậy mà bạn cần.

Ảnh: Các nhà đầu tư thiên thần hàng đầu theo số lượng giao dịch, nguồn: Rachit

Động lực của các nhà đầu tư thiên thần là gì?

Đầu tư thiên thần phụ thuộc rất lớn vào mạng lưới quan hệ. Một số nhà đầu tư thiên thần, ví dụ như người sáng lập Polygon, hỗ trợ các dự án trong hệ sinh thái; trong khi những người khác như GMoney và Zeneca trong lĩnh vực NFT lại hoạt động trong các nhóm ảnh hưởng riêng biệt. Tuy nhiên, tỷ suất hoàn vốn (ROI) vẫn là động lực chính đối với đa số nhà đầu tư thiên thần.

Có một nhóm nhỏ các nhà đầu tư thiên thần gây khó chịu — họ chỉ đầu tư để lấy tín hiệu, nhằm lọt vào cap table hấp dẫn để có thêm cơ hội đầu tư sau này. Dù tôi không đánh giá cao họ, nhưng nếu sử dụng đúng cách, họ vẫn có thể giúp tạo dựng một vài mối liên hệ. Điều này dẫn đến hai yếu tố cốt lõi của vòng hạt giống: tín hiệu và hiểu biết sâu sắc.

Tín hiệu so với Hiểu biết sâu sắc

Tín hiệu mang tính đặc thù ngành. Trong DeFi Solana, được Mert hoặc Anatoly ủng hộ là dấu hiệu thành công. Trong lĩnh vực game, được Ellio Trades hậu thuẫn cho thấy sự am hiểu sâu sắc về lĩnh vực này. Nhưng nếu bạn được người đứng đầu hệ sinh thái Avalanche hậu thuẫn cho một dự án ZK? Có thể không hữu ích lắm.

Mặt khác, hiểu biết sâu sắc có thể rút ngắn công việc cả tháng xuống còn vài tuần — ví dụ như chuyên gia như DCF God chia sẻ chiến lược TVL. Ở giai đoạn thiên thần, bạn cần cả tín hiệu lẫn hiểu biết sâu sắc, nhưng hãy hiểu rằng cap table của bạn có thể gồm 90% tín hiệu và 10% hiểu biết sâu sắc.

Xây dựng cap table và thẩm định kỹ lưỡng

Tìm được nhà đầu tư thiên thần phù hợp không chỉ nâng cao uy tín mà còn tạo nền tảng vững chắc cho các vòng gọi vốn lớn hơn, rủi ro cao hơn và lợi nhuận tiềm năng cao hơn về sau.

Bạn đang bán quyền sở hữu ở mức giá tốt nhất, vì vậy bạn phải xác định rõ giá trị bổ sung mà mỗi nhà đầu tư thiên thần mang lại cho cap table, và biết cách tận dụng nó hiệu quả. Những nhà đầu tư thiên thần cốt lõi sẽ sử dụng mạng lưới của họ để giúp bạn hoàn thiện cap table. Hầu hết các vòng hạt giống đều mang tính rủi ro cao, lợi nhuận cao — chúng có thể dẫn bạn đến các quỹ cấp một hàng đầu, hoặc cũng có thể thất bại. Các khoản đầu tư này phụ thuộc rất nhiều vào mạng lưới, và ở giai đoạn này, việc thẩm định kỹ lưỡng (DD) thường khá đơn giản — một bản thuyết trình đơn giản thường đã đủ để bắt đầu.

Những người sáng lập thông minh nhất sẽ mở rộng vòng gọi vốn của họ tới tận vòng A, để các bên liên quan có giá trị tham gia với mức chiết khấu lớn. Các công ty VC thường không ngại phương thức "cửa hậu" này vì nó làm tăng tổng giá trị của công ty.

Một khi bạn đã hoàn thiện cap table bằng các nhà đầu tư thiên thần ở giai đoạn sớm, bạn sẽ bước vào sân chơi lớn hơn: vốn mạo hiểm. Trong phần tiếp theo, chúng ta sẽ tìm hiểu cách các công ty VC vận hành.

Vốn mạo hiểm

Trong phần này, chúng ta sẽ xem xét vấn đề từ góc nhìn của nhà đầu tư. Ai là người chi phối các nhà đầu tư này, các nhà góp vốn hạn chế (LP) kỳ vọng tỷ suất hoàn vốn (ROI) như thế nào từ quỹ, và vòng tròn VC vận hành ra sao. Chúng ta cũng sẽ đi sâu vào lý do vì sao các công ty VC chọn cách đầu tư của họ, quy trình xử lý giao dịch thường thấy, và tại sao ROI vẫn là động lực chính trong hầu hết các quyết định đầu tư.

Các Nhà góp vốn hạn chế (LP): Đỉnh của chuỗi thanh khoản

Ảnh: Ông chủ lớn

Ở đỉnh chuỗi thanh khoản là các nhà góp vốn hạn chế (LP), những người cung cấp vốn cho các quỹ VC. Trong lĩnh vực tiền mã hóa, các LP này thường là những người tiên phong áp dụng crypto, bao gồm các nhà đầu tư, nhà vận hành và thợ đào đã tích lũy được tài sản trong các chu kỳ trước. Sau khi trải qua lợi nhuận phi mã, giờ đây họ kỳ vọng những khoản hoàn vốn nhanh và lớn từ các khoản đầu tư mạo hiểm.

Trong lĩnh vực crypto, các khoản đầu tư thường dưới dạng token, kèm theo kế hoạch归属, các sự kiện thanh khoản và chu kỳ thị trường — tốc độ diễn ra nhanh hơn nhiều so với cổ phần truyền thống. Do đó, chu kỳ hoàn vốn kỳ vọng ngắn hơn rất nhiều. Chi phí cơ hội khi giữ vốn trong các dự án chậm, chu kỳ dài là rất cao, nên các LP đòi hỏi ROI nhanh hơn, thúc đẩy các VC đầu tư với nhịp độ phù hợp với tính biến động và tốc độ của thị trường.

Dù áp lực từ các LP không trực tiếp truyền đến đội ngũ đầu tư do có nhiều lớp cách ly pháp lý, nhưng điều cốt yếu là các quỹ biết rằng để gọi vốn cho Fund-3 và Fund-4, họ phải làm hài lòng các LP bằng cách đạt được lợi nhuận gấp 1000 lần.

Ảnh: Các công ty VC khi đang gọi vốn cho quỹ mới

Bản chất, động lực này khiến VC trong lĩnh vực crypto trở nên độc đáo: vốn nóng vội, rủi ro cao, khả năng sai sót rất nhỏ. Các công ty VC biết rằng họ không chỉ phải vượt qua đối thủ cạnh tranh mà còn phải giao dịch nhanh chóng để đáp ứng kỳ vọng ngày càng tăng của các LP. Tuy nhiên, động lực này đang thay đổi, khi ngày càng nhiều nguồn vốn trưởng thành quay trở lại lĩnh vực này, bao gồm từ các quỹ hưu trí, văn phòng gia đình và các công ty VC từ web2.

Dưới góc nhìn của nhà đầu tư

Một tổ hợp thú vị xuất hiện khi các vốn LP này thường được kết hợp với các nhà phân tích và trợ lý — những người vừa mới tốt nghiệp đại học, gần như không có kinh nghiệm vận hành (tôi cũng từng như vậy). Các nhà phân tích này được kỳ vọng xử lý hơn 360 giao dịch mỗi năm, trải rộng từ ZK đến hạ tầng mô-đun.

Ảnh: Cảnh tượng kịch tính và đơn giản hóa của đầu tư mạo hiểm crypto trong quý II/2023

Mối quan hệ độc hại giữa nhà đầu tư và người sáng lập, bị thúc đẩy bởi đầu cơ tràn lan, đã dẫn đến môi trường gọi vốn bong bóng. Thật không may, trong hệ thống lỗi thời này, những người sáng lập nằm ngoài các vòng tròn thành công truyền thống — như Ivy League, mạng lưới VC Singapore hay nhóm chạy web3 ở London — là những người chịu thiệt thòi nhất. Họ thường ở thế bất lợi vì a) không hiểu cách xử lý giao dịch VC trong lĩnh vực crypto, b) ít tiếp cận được những người triển khai vốn, buộc họ phải dựa hoàn toàn vào chất lượng ý tưởng, và gần như không có chỗ để mắc lỗi.

Đây là một thực tế tàn khốc, nhưng nếu bạn là nhà đầu tư đang đọc bài này, tôi mạnh mẽ khuyến nghị bạn mời 5 đề xuất phi truyền thống mỗi tháng. Chúng ta có thể loại bỏ vấn đề hệ thống này trong ngành bằng cách xử lý 5 giao dịch như vậy mỗi lần. Giờ thì quay lại chương trình nghị sự đã định.

Giao dịch đang diễn ra

Để Ủy ban Đầu tư (IC) phê duyệt một giao dịch, mọi thứ vào sáng thứ Hai phải hoàn hảo: Người phụ trách giao dịch cần gửi một lập luận đầu tư dài 20 trang vào thứ Năm tuần trước (và cập nhật sửa đổi cuối cùng vào tối Chủ nhật), đồng thời nhiệt độ cà phê của Giám đốc Đầu tư phải vừa ý.

Điểm thảo luận đầu tiên thường là mức độ phù hợp với lập luận đầu tư. Giao dịch phải phù hợp với chiến lược đầu tư của công ty trong các lĩnh vực như hạ tầng, game hoặc hệ sinh thái Bitcoin. Tiếp theo, người phụ trách giao dịch trình bày lập luận đầu tư của cô ấy trước IC — tại sao đây là một vấn đề thú vị đáng giải quyết, điểm độc đáo của giải pháp là gì, tại sao đây là đội ngũ phù hợp để giải quyết vấn đề này, và việc tham gia vòng này có thể mang lại lợi nhuận như thế nào.

Bản chất, người phụ trách giao dịch tập trung vào ROI và rủi ro.

ROI

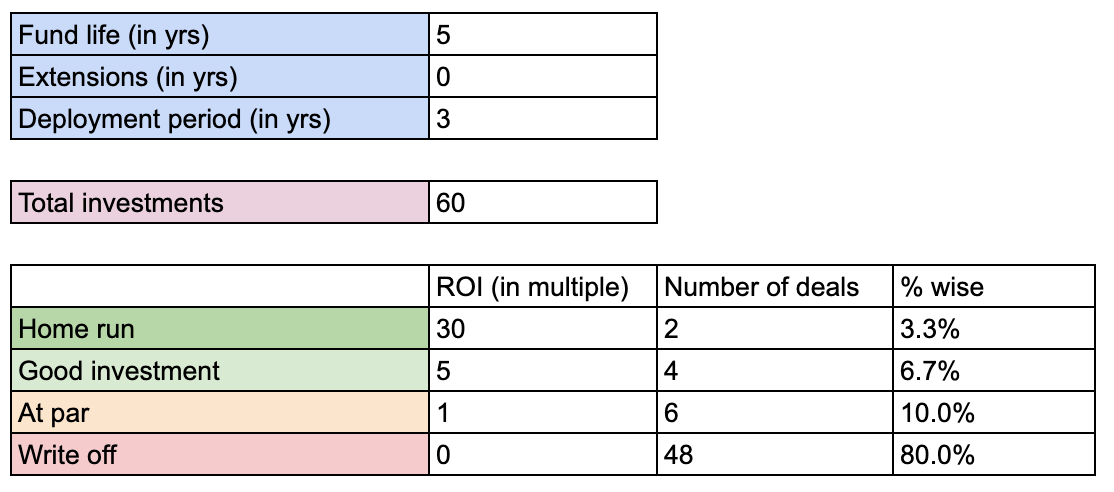

Hãy xem cách xây dựng một danh mục đầu tư điển hình để hiểu kỳ vọng ROI trung bình là gì:

Cách xây dựng danh mục đầu tư rất lạc quan trong VC crypto khoảng năm 2021

Bất kỳ ai muốn thăng tiến trong công ty VC đều khao khát một giao dịch "home run", trong khi các nhà đầu tư trưởng thành hơn sẵn sàng đào mỏ với cơ hội 1/100. Lợi nhuận 30 lần là quan trọng, nhưng nếu rủi ro đủ thấp, ngay cả lợi nhuận 5 lần cũng hấp dẫn từ góc độ xây dựng danh mục.

Để minh họa rõ hơn, hãy cân nhắc: tham gia một giao dịch với định giá 25 triệu USD và tiềm năng exit ở 250 triệu USD mang lại ROI điều chỉnh rủi ro tốt hơn so với tham gia một vòng hạt giống nóng 1 tỷ USD, nơi khả năng đạt lợi nhuận 10 lần thấp hơn nhiều. Tuy nhiên, WLD đã làm được điều đó.

Trong chu kỳ hiện tại, các quỹ ngày càng thận trọng với thời gian khóa vốn. Một dự án đạt 60 lần tại TGE nhưng giảm xuống còn 2 lần khi mở khóa vốn thì xa mới là một khoản đầu tư thành công. Chúng ta đang thấy sự phân cực trong lĩnh vực này — hoặc bạn đang gọi vốn 7 triệu USD cho vòng hạt giống, hoặc bạn đang vật lộn để gom 1 triệu USD từ các nhà đầu tư hạng ba, gần như không có vùng trung gian.

Tổng kết

Các công ty VC thường chỉ dành khoảng 40 giây để xem xét mỗi đề xuất đầu tư, do đó tuân theo khuôn khổ đầu tư của họ là sống còn trong cuộc cạnh tranh khốc liệt của VC crypto. Theo thời gian, khuôn khổ này dần được đơn giản hóa thành quan điểm một dòng cho hầu hết các ngành:

-

Quá nhiều dự án cơ sở hạ tầng Bitcoin, các nhà đầu tư lớn không quan tâm;

-

NFT bị coi là sản phẩm của chu kỳ trước;

-

DeFi? Hầu hết hạ tầng đã được xây dựng. Các nhà đầu tư xuất sắc nhất có quan điểm linh hoạt về các ngành và liên tục cập nhật lập trường của họ về các vấn đề thông qua đọc sách và theo dõi các lãnh đạo tư tưởng.

Những người sáng lập nghiên cứu kỹ đối thủ là những viên kim cương ẩn giấu trong thị trường đầu tư. Với người sáng lập, hiểu biết hiệu quả nằm ở chỗ, đến năm 2024, nhà đầu tư bạn đối diện có thể đã từng xem qua giao dịch tương tự như bạn, thậm chí có thể đã từng thua lỗ trong lĩnh vực đó. Nhiệm vụ của bạn không chỉ là giải thích tại sao các nỗ lực trước đó thất bại (thể hiện sự am hiểu ngành), mà còn phải chứng minh vì sao bạn có thể thành công. Bằng hiểu biết trong thực thi, xác minh khách hàng hay năng lực kỹ thuật, bạn cần định nghĩa lại ROI của dự án. Mỗi chu kỳ, các tiêu chuẩn lại ngày càng trưởng thành hơn.

Trong sự nghiệp của tôi, tôi sử dụng một khuôn khổ nghiêm ngặt để đánh giá giao dịch, nhưng nói thật thì (thường xuyên hơn mức tôi thừa nhận), các manh mối giao dịch mạnh mẽ và sự phù hợp giữa người sáng lập với vấn đề thường ảnh hưởng đến quyết định của tôi.

Từ chối luôn là điều khó chịu.

Đó là lý do tại sao các nhà đầu tư thường đưa ra những câu trả lời sáo rỗng như “không đúng thời điểm” hay “không phù hợp với định hướng đầu tư của chúng tôi” khi từ chối một giao dịch. Nhưng dưới đây là một số lý do thực sự cá nhân tôi từ chối các giao dịch:

-

Người sáng lập không phù hợp với vấn đề: Nếu người sáng lập thiếu kinh nghiệm liên quan, đó là dấu hiệu cảnh báo. Ví dụ, kinh doanh lưu ký cần kinh nghiệm bán hàng doanh nghiệp, do đó nền tảng của người sáng lập phải gắn chặt với vấn đề đó.

-

Không có lợi thế cạnh tranh: Nếu dự án thiếu lợi thế cạnh tranh — dù là kênh phân phối tốt hơn, TVL cao hơn, nhiều người dùng hơn, hay năng lực kỹ thuật mạnh hơn — thì rất khó nhận được sự ủng hộ. Khi một tiến sĩ mật mã học Stanford đang phát triển giải pháp tương tự, thì việc quảng bá đồng stablecoin thứ 17 trở nên khó khăn.

-

Ngành có ROI thấp/rủi ro cao: Một số ngành đơn giản là không thể mang lại mức lợi nhuận mà đa số quỹ mong đợi, các giao dịch DAO thường thuộc nhóm này. Tương tự, đa số quỹ không đầu tư vào dự án game vì rủi ro thất bại quá cao.

-

Vấn đề kiến thức không (zero knowledge): Đôi khi một dự án tuyệt vời có thể không phù hợp với định hướng đầu tư của chúng tôi. Ví dụ, trừ khi dự án do người có tiếng về thẩm định kỹ thuật sâu sắc dẫn dắt, tôi sẽ không đầu tư vào dự án tập trung ZK.

-

SAFT > SAFE: Đầu tư cổ phần yêu cầu thẩm định kỹ lưỡng hơn và thường kém linh hoạt hơn so với gây quỹ bằng token.

-

Người hay thay đổi (over-pivoter): Những người sáng lập thường xuyên chuyển hướng để theo xu hướng thị trường sẽ dễ mất niềm tin từ nhà đầu tư.

-

Nút cổ chai phân phối: Nếu Metamask hoặc công ty lớn khác phát triển chức năng tương tự, lợi thế phân phối của bạn có thể biến mất trong nháy mắt. Tôi không dám mạo hiểm vào giao dịch như vậy.

Tất nhiên, không phải mọi lần từ chối đều đúng. Một số dự án tôi từ chối sau đó lại thành công rực rỡ. Danh mục chống lại quyết định đầu tư của tôi thật đau đớn, khi trò chuyện với các bạn VC, Celestia và Botanix là những cơ hội bỏ lỡ được nhắc đến nhiều nhất trong nhóm chúng tôi.

Gọi vốn như một người chiến thắng

Nhiều người sáng lập tập trung vào kỹ thuật sợ việc bán hàng vì cảm giác quá giống bán hàng. Nhưng nghĩ rằng có thể tồn tại mà không có năng lực này là không thực tế. Việc thuyết phục nhà đầu tư là một kỹ năng chuyên môn, và bản thuyết trình cùng phòng dữ liệu của bạn giống như đôi giày chạy chất lượng. Tất nhiên bạn có thể chạy 5km không cần giày, nhưng tại sao lại làm vậy?

Vâng, hãy chắc chắn làm một bản thuyết trình

Như chúng ta đã thảo luận trước đó, các nhà đầu tư đối mặt với lượng lớn giao dịch đổ về. Trừ khi bạn đã có mạng lưới quan hệ mạnh, nếu không thì việc có tài liệu bán hàng đẹp (như bản thuyết trình và phòng dữ liệu) sẽ giúp bạn tìm được nhà đầu tư chính hoặc dẫn dắt vòng nhanh hơn.

Thuyết phục liên tục

Một bước quan trọng khác là luyện tập thuyết trình càng nhiều càng tốt và thu thập phản hồi. Bạn cần nắm vững nội dung thuyết trình của mình — đừng để bản thân lúng túng ở điểm này. Càng nói chuyện với nhiều người (dù là người marketing, phát triển kinh doanh hay kỹ thuật — bất kỳ ai sẵn sàng lắng nghe), bài thuyết trình của bạn càng mạnh mẽ và tinh gọn hơn. Ngày thuyết trình và các sự kiện VC là cơ hội tuyệt vời để thử nghiệm bài thuyết trình và nhận phản hồi trực tiếp từ khán giả đa dạng.

Đọc thêm: Nghệ thuật phản hồi

Như tôi đã đề cập trước đó, con người ghét nói "không", đó là hiện tượng tâm lý cơ bản. Vì vậy, các nhà đầu tư thường đưa ra những lý do từ chối chung chung. Đối với các nhà đầu tư bạn kính trọng, đừng ngần ngại yêu cầu phản hồi cụ thể hơn. Đa số có thể sẽ từ chối, nhưng những người đủ tự tin để trao đổi với bạn sẽ cung cấp những hiểu biết quý giá, giúp bạn thực sự hiểu vấn đề tiềm tàng trong lập luận của mình.

Nhiệt tình là trên hết

Không gian crypto rất nhỏ, lời giới thiệu nhiệt tình cực kỳ quan trọng. Tin nhắn riêng lạnh lùng hiệu quả rất thấp — tôi từng gửi 60 tin nhắn nhưng chỉ nhận được 5 phản hồi. Thay vào đó, hãy dành thời gian xây dựng các mối quan hệ thực sự trên các nền tảng như Twitter và Telegram — nơi các mối quan hệ là then chốt. Tương tự, gửi tài liệu thuyết trình qua website là vô ích — 99% các quỹ tôi biết hoặc là do thực tập sinh đọc, hoặc tệ hơn là chẳng ai đọc cả.

Ảnh: Vũ trụ ảo duy nhất quan trọng là thế giới Twitter

Điểm hấp dẫn của crypto là tất cả mọi người đều ở trên Twitter. Đây là một nền tảng mở, nơi bạn có thể tận dụng để xây dựng các mối quan hệ thực sự. Rushi từ Movement là ví dụ điển hình, anh ấy sử dụng Twitter hiệu quả để mang lại khách hàng tiềm năng cho dự án. Cách tốt nhất là qua lời giới thiệu nhiệt tình — từ những người bạn trò chuyện trên Twitter, Telegram, hoặc gặp ở hội nghị (dù tôi nghĩ hội nghị khá kém hiệu quả). Dành một tháng hoạt động tích cực trên Twitter trước khi gọi vốn là cách tốt nhất để xây dựng mối quan hệ với các nhà đầu tư. Việc giới thiệu giữa các founder là lý tưởng, nhưng tiếc là nhiều người lại keo kiệt khi giới thiệu nhà đầu tư.

Ngay cả những người bạn investor của tôi gia nhập ngành từ năm 2020, trong chu kỳ này chuyển sang làm người xây dựng, cũng gặp khó khăn trong việc thuyết phục và nhận được lời giới thiệu. Vì vậy, đúng vậy — điều này thực sự khó.

Ngày mai sẽ tốt hơn

Tỷ lệ thất bại của startup lên tới 99%. Rất nhiều thứ có thể sai — từ sản phẩm không khớp thị trường, khó xây dựng đội ngũ phù hợp, thực thi kém, ROI ngành thấp, hoặc đơn giản là thời điểm chưa đúng.

Tuy nhiên, trong quá trình gọi vốn, tôi liên tục chứng kiến một số điểm thất bại cụ thể. Về mặt thực thi, thất bại thường bắt nguồn từ sự không phù hợp giữa người sáng lập và vấn đề, nghiên cứu chưa đầy đủ, tài liệu chưa hoàn thiện hoặc bài thuyết trình chưa tinh tế. Các ngành có ROI trung bình, thị trường quá bão hòa và quá phụ thuộc vào lời giới thiệu lạnh cũng có thể nhanh chóng khiến giao dịch thất bại.

Phải làm gì sau khi gọi vốn thất bại?

Đây là câu hỏi khó trả lời — nếu nhà đầu tư không hứng thú, liệu bạn có nên tiếp tục dự án? Câu trả lời là: tùy tình huống.

Giữ tính linh hoạt trong quá trình gọi vốn là cực kỳ quan trọng. Nếu bạn không thể hoàn thành một vòng gọi vốn hoặc đang cân nhắc từ bỏ dự án, hãy nhớ rằng không gian thiết kế vẫn rộng mở. Nếu bạn có thể thể hiện sự trưởng thành và học hỏi, các nhà đầu tư giỏi sẽ sẵn sàng hỗ trợ bạn lần nữa. Hãy luôn giữ thái độ học hỏi.

Hãy lắng nghe Anonymous, một người sáng lập nhiều lần trong lĩnh vực này. Anh ấy chia sẻ bài học then chốt này:

Có sự khác biệt giữa biết khi nào nên dừng lại và thực sự thừa nhận điều đó. Trong [Dự án 1], tôi kiên trì đến cùng vì tôi tin (và vẫn tin) rằng định hướng VC là sai — trong tài chính phi tập trung (DeFi) cuối cùng sẽ có thị trường cho quyền chọn và phái sinh. Nhưng ngay từ đầu tôi đã biết việc gọi vốn sẽ rất khó.

Nhìn lại, sai lầm lớn nhất là gọi vốn tạm thời và công bố sản phẩm khi gọi vốn — điều này khiến chúng tôi định lượng cơ hội trước khi thực sự sẵn sàng. Tốt hơn hết là đợi đến khi bạn gọi được đủ vốn để hoàn thiện sản phẩm rồi mới công khai. Đó là một bài học sâu sắc.

Cuối cùng, con đường dẫn đến thành công của [Dự án 2] lại hoàn toàn ngược lại: xây dựng uy tín, thu hút sự quan tâm và đạt được giao dịch lớn. Một nhà đầu tư đã đưa tôi 2 triệu USD để tự do sử dụng, hoàn toàn vì cap table của tôi rõ ràng và tôi đã giành được niềm tin của họ rằng tôi là một người xây dựng nghiêm túc.

— Anonymous, Người sáng lập ẩn danh

Tiếp theo nên đi đâu?

Kinh nghiệm trong lĩnh vực VC crypto giống như một chuyến tàu lượn. Tôi gia nhập ngành ngay sau khi tốt nghiệp đại học và đã chứng kiến sự bùng nổ năm 2021 trong năm đầu tiên. Từ đó, tiêu chuẩn đầu tư của tôi không ngừng phát triển. Hiện nay, tôi tập trung chủ yếu vào khả năng của người sáng lập trong việc đối phó với rủi ro và thất bại. Không có bảng câu hỏi thẩm định kỹ lưỡng (DDQ) nào có thể bao quát điều này hoàn toàn, nhưng may mắn thay, việc xử lý vô số bản kế hoạch kinh doanh không còn là KPI chính của tôi. Sự tự do này cho phép tôi tương tác sát sao hơn với các founder, giúp tôi có cơ hội nhận diện những người tôi tin sẽ thành công và dành nhiều thời gian hơn cho các mối quan hệ đó.

Sự thật là, gọi vốn thường đầy căng thẳng, nhiều hơn là thành công. Nhưng mỗi thất bại đều mang lại sự trưởng thành. Giờ đây, các cuộc trò chuyện của tôi với các founder và nhà đầu tư trở nên sinh động và sâu sắc hơn, vì chúng tôi tập trung vào sự kiên cường, khả năng thích nghi và can đảm cần thiết để tiến lên.

Tóm lại, hành trình này luôn tiến về phía trước. Hãy kiên cường, tiếp tục tiến bước.

Đời là vui, Anonymous ơi, đừng nghiêm túc quá.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News