Arthur Hayes: Tránh bẫy CEX, các bên phát triển dự án có thể lật ngược tình thế thị trường tiền mã hóa bằng DEX như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Arthur Hayes: Tránh bẫy CEX, các bên phát triển dự án có thể lật ngược tình thế thị trường tiền mã hóa bằng DEX như thế nào?

Tập trung vào giá trị dài hạn, thay vì biến động giá ngắn hạn và sự thổi phồng thị trường.

Tác giả: Arthur Hayes, đồng sáng lập BitMEX

Biên dịch: Ismay, BlockBeats

Chú thích biên tập: Trong bài viết này, Arthur Hayes đi sâu vào thực trạng niêm yết token hiện nay trên thị trường tiền mã hóa, đặc biệt là ảnh hưởng của các khoản phí niêm yết cao ngất ngưởng tại các sàn CEX đến đội ngũ phát triển dự án và nhà đầu tư. Thông qua ví dụ từ Auki Labs, bài viết minh họa lợi thế khi niêm yết trên DEX, đồng thời nhấn mạnh tầm quan trọng của việc tập trung vào phát triển sản phẩm và tăng trưởng người dùng.

Đối với những dự án chỉ mải mê theo đuổi việc niêm yết trên CEX, Hayes nhắc nhở họ nên chú trọng vào giá trị dài hạn thay vì biến động giá ngắn hạn và cơn sốt thị trường nhất thời.

Dưới đây là nội dung nguyên bản:

PvP, hay còn gọi là "người chơi đấu người chơi", là thuật ngữ mà các trader shitcoin thường dùng để mô tả chu kỳ thị trường hiện tại. Nó truyền tải một cảm giác mang tính săn mồi, chiến thắng được tạo ra bằng chi phí thiệt hại của người khác. Quan điểm này rất phổ biến trong tài chính truyền thống (TradFi). Trong khi đó, mục tiêu cốt lõi của thị trường vốn tiền mã hóa phải là cho phép những ai sẵn sàng mạo hiểm bỏ vào nguồn vốn quý giá được hưởng thành quả từ việc tham gia sớm vào các dự án, với hy vọng rằng các dự án này sẽ phát triển cùng Web3. Tuy nhiên, chúng ta đang dần rời xa con đường ánh sáng mà Satoshi-sama đã vạch ra, sau đó được Vitalik – thiên thần hộ mệnh – thúc đẩy mạnh mẽ thông qua đợt ICO Ethereum cực kỳ thành công.

Trong chu kỳ tăng giá tiền mã hóa hiện nay, Bitcoin, Ethereum và Solana đều tỏa sáng rực rỡ. Tuy nhiên, tôi định nghĩa “phát hành mới” là các token được ra mắt trong năm nay, và các dự án phát hành mới này thể hiện rất tệ đối với nhà đầu tư nhỏ lẻ. Trong khi đó, các công ty VC lại không bị ảnh hưởng. Do đó, cái tên PvP được đặt cho chu kỳ thị trường hiện tại. Kết quả là hàng loạt dự án có FDV cao nhưng lượng lưu thông cực thấp. Sau khi phát hành, giá token của họ giống như rác bình thường bị xả thẳng xuống bồn cầu.

Mặc dù đây là tâm lý thị trường, nhưng dữ liệu nói lên điều gì? Các nhà phân tích thông minh của Maelstrom đã đào sâu để trả lời một vài câu hỏi gây bối rối:

Có đáng để trả phí niêm yết cho sàn giao dịch nhằm giúp token của bạn tăng giá tốt hơn?

Liệu các dự án đang khởi động với định giá quá cao?

Sau khi đi sâu vào dữ liệu để trả lời những câu hỏi này, tôi muốn đưa ra một vài lời khuyên không mời mà tới dành cho những dự án đang chờ thị trường phục hồi để phát hành. Để củng cố luận điểm của mình, tôi muốn đặc biệt nhắc đến một dự án trong danh mục đầu tư của Maelstrom — Auki Labs. Họ đi ngược lại xu hướng, lần đầu tiên không chọn CEX mà niêm yết trên DEX với token có FDV tương đối thấp. Họ mong muốn nhà đầu tư nhỏ lẻ có thể cùng kiếm tiền với họ khi họ thành công trên hành trình xây dựng thị trường tính toán không gian thời gian thực. Họ cũng ghét các khoản phí niêm yết cao ngất do các sàn giao dịch lớn thu lấy, và tin chắc rằng có cách tốt hơn để hoàn trả nhiều giá trị hơn cho người dùng cuối, thay vì đem về cho những ông lớn sống gần khu tôi ở Singapore.

Bộ dữ liệu mẫu

Chúng tôi đã phân tích 103 dự án được niêm yết trên các sàn giao dịch shitcoin hàng đầu trong năm 2024. Đây không phải là danh sách đầy đủ tất cả các dự án niêm yết trong năm 2024, nhưng nó là một mẫu đại diện.

“Hãy đẩy giá lên!”

Đây là điều mà chúng tôi thường xuyên nghe thấy các nhà sáng lập nhấn mạnh trong các cuộc gọi tư vấn: “Anh có thể giúp chúng em lên CEX được không? Như vậy giá token của chúng em sẽ tăng vọt.” À… Tôi chưa bao giờ hoàn toàn tin điều này. Tôi cho rằng bí quyết thành công của một dự án Web3 là tạo ra một sản phẩm hoặc dịch vụ hữu ích, và liên tục tăng số lượng người dùng trả tiền. Tất nhiên, nếu bạn có một dự án rác, giá trị của nó chỉ phụ thuộc vào việc Irene Zhao retweet bài đăng của bạn, thì đúng vậy, bạn cần một CEX để có thể bán tháo cho các nhà đầu tư nhỏ lẻ. Hầu hết các dự án Web3 đều rơi vào tình trạng này, nhưng hy vọng các dự án mà Maelstrom đầu tư thì sẽ không như vậy… Akshat, hãy chú ý!

Lợi nhuận sau niêm yết là số ngày sau khi niêm yết, LTD biểu thị hiệu suất kể từ khi lên sàn.

Dù là sàn nào, giá token cũng không tăng vọt. Nếu bạn đã trả phí niêm yết cho sàn giao dịch với hy vọng nhìn thấy biểu đồ giá token liên tục leo dốc, thì xin lỗi, điều đó đã không xảy ra.

Ai là người chiến thắng? Các VC là người chiến thắng, bởi vì giá token truyền thông đã tăng 31% so với FDV trong các vòng tài trợ riêng trước đó. Tôi gọi đây là “giá rút tiền của VC”. Tôi sẽ giải thích kỹ hơn về cơ chế khuyến khích méo mó của VC trong phần sau bài viết, thứ thúc đẩy các dự án trì hoãn sự kiện thanh khoản càng lâu càng tốt. Nhưng hiện tại, phần lớn mọi người đơn giản chỉ là những kẻ ngốc! Đó là lý do tại sao tại các buổi tiệc giao lưu hội nghị, các loại đồ uống lại miễn phí… ha ha.

Tiếp theo, tôi sẽ châm chọc một chút. Trước hết, CZ là anh hùng trong lĩnh vực tiền mã hóa, vì anh ấy đang bị các quỷ dữ tài chính truyền thống tra tấn trong một nhà tù trung cấp tại Mỹ. Tôi rất yêu mến CZ, và kính trọng khả năng tinh tế của anh ấy trong việc đưa tiền vào túi mình ở mọi lĩnh vực của thị trường vốn tiền mã hóa. Nhưng… nhưng… việc chi ra một khoản lớn để đổi lấy quyền niêm yết trên Binance là không đáng. Làm rõ một chút, việc Binance là sàn giao dịch chính để token của bạn niêm yết lần đầu tiên có rất ít giá trị. Điều đáng giá là khi Binance, do hiệu suất dự án và cộng đồng sôi động, tự nguyện trở thành sàn giao dịch thứ cấp miễn phí.

Các nhà sáng lập cũng thường xuyên hỏi chúng tôi trong các cuộc gọi: “Anh có mối quan hệ với Binance không? Chúng em nhất định phải lên Binance, nếu không thì token của chúng em sẽ không tăng giá.” Tâm lý “chỉ Binance mới được” này rất có lợi cho Binance, vì nó cho phép họ thu mức phí niêm yết trọn gói cao nhất trong số tất cả các sàn giao dịch.

Quay lại bảng trên, token được niêm yết trên Binance tuy thể hiện tốt hơn các sàn giao dịch chính khác về mặt tương đối, nhưng về mặt tuyệt đối, giá token vẫn giảm. Do đó, việc niêm yết trên Binance không đảm bảo giá token sẽ tăng.

Một dự án phải cung cấp hoặc bán token – thường là loại có nguồn cung hạn chế – cho sàn giao dịch với một mức giá rẻ để đổi lấy cơ hội niêm yết. Một số sàn giao dịch được phép đầu tư vào dự án với FDV cực thấp, bất kể FDV trong vòng tài trợ riêng gần nhất là bao nhiêu. Những token này lẽ ra có thể được phân phối cho người dùng để hoàn thành các nhiệm vụ thúc đẩy tăng trưởng dự án. Một ví dụ đơn giản là ứng dụng giao dịch thưởng token cho các trader đạt được khối lượng giao dịch nhất định, còn gọi là khai thác thanh khoản (liquidity mining).

Việc bán token cho sàn giao dịch để niêm yết chỉ làm được một lần, nhưng vòng xoáy tích cực hình thành từ việc tăng mức độ tham gia của người dùng sẽ tiếp tục mang lại lợi nhuận. Vì vậy, nếu bạn chỉ vì niêm yết mà đánh đổi những token quý giá, rồi chỉ vượt trội hơn một vài phần trăm về mặt tương đối, thì thực chất bạn đang lãng phí nguồn lực quý báu.

Giá không đúng

Như tôi thường nói với Akshat và nhóm của anh ấy, lý do các anh có việc làm tại Maelstrom là vì tôi tin rằng các anh có thể xây dựng một danh mục gồm các dự án Web3 hàng đầu, vượt trội hơn Bitcoin và Ethereum – hai tài sản chủ chốt của tôi. Nếu không phải vậy, tôi sẽ tiếp tục dùng tiền nhàn rỗi của mình để mua Bitcoin và Ethereum thay vì trả lương và thưởng. Như bạn thấy ở đây, nếu bạn mua token ngay lúc niêm yết hoặc ngay sau đó, hiệu suất của bạn kém xa so với hai đồng tiền cứng nhất từ trước đến nay – Bitcoin, và hai nền tảng tính toán phi tập trung hàng đầu lớp L1 – Ethereum và Solana. Với kết quả này, nhà đầu tư nhỏ lẻ tuyệt đối không nên mua các token vừa niêm yết. Nếu bạn muốn nắm giữ rủi ro tiền mã hóa, chỉ cần nắm giữ Bitcoin, Ethereum và Solana là đủ.

Điều này cho thấy rằng, để trở nên hấp dẫn về mặt tương đối, các dự án phải hạ định giá của họ xuống 40% đến 50% khi niêm yết. Ai sẽ bị tổn hại khi token niêm yết với giá thấp hơn? VC và CEX.

Dù bạn có thể nghĩ mục tiêu của VC là tạo ra lợi nhuận dương, nhưng các nhà quản lý thành công nhất hiểu rằng họ thực ra đang chơi trò tích lũy tài sản. Nếu bạn có thể thu phí quản lý – thường là 2% – trên một khoản tiền danh nghĩa khổng lồ, thì dù khoản đầu tư có sinh lời hay không, bạn vẫn kiếm được tiền. Nếu bạn đầu tư như VC vào các dự án token sơ khai – loại tài sản kém thanh khoản, về cơ bản chỉ là cam kết về token trong tương lai – thì làm sao để tăng giá trị của nó? Bạn thuyết phục các nhà sáng lập tiếp tục các vòng gọi vốn riêng với FDV ngày càng tăng.

Khi FDV của vòng gọi vốn riêng tăng, VC có thể định giá lại danh mục đầu tư kém thanh khoản của mình theo giá thị trường, từ đó thể hiện lợi nhuận chưa thực hiện khổng lồ. Thành tích quá khứ nổi bật này giúp VC huy động thêm quỹ mới, thu phí quản lý dựa trên quy mô quỹ cao hơn. Ngoài ra, nếu không triển khai vốn, VC sẽ không được trả thù lao. Nhưng điều này không dễ dàng, đặc biệt là vì nhiều VC đặt trụ sở tại các khu vực pháp lý phương Tây không được phép mua token đã thanh khoản. Họ chỉ có thể đầu tư vào cổ phần của một công ty quản lý nào đó, và thông qua một thỏa thuận bổ sung, cung cấp cho nhà đầu tư chứng quyền nhận token từ các dự án mà họ phát triển. Đây cũng là lý do tồn tại của "Thỏa thuận bán token trong tương lai" (SAFT). Nếu bạn muốn nhận vốn từ VC, mà họ lại có rất nhiều tiền nhàn rỗi, bạn buộc phải tham gia vào trò chơi này.

Với nhiều VC, một sự kiện thanh khoản là điều cực kỳ có hại. Khi điều đó xảy ra, lực hấp dẫn bắt đầu tác động, giá trị token nhanh chóng trở về thực tế. Với đa số dự án, thực tế là họ chưa tạo ra được sản phẩm hoặc dịch vụ nào đủ hấp dẫn để người dùng sẵn sàng trả tiền thật, nhằm biện minh cho FDV cực cao của họ. Lúc này, VC buộc phải hạ giá trị sổ sách của mình, điều này ảnh hưởng tiêu cực đến tỷ suất lợi nhuận báo cáo và quy mô phí quản lý. Do đó, VC thúc ép các nhà sáng lập trì hoãn việc phát hành token càng lâu càng tốt, và tiếp tục các vòng gọi vốn riêng với FDV tăng dần. Kết quả cuối cùng là khi dự án cuối cùng được niêm yết, giá token lao dốc như đá rơi, như chúng ta vừa chứng kiến.

Trước khi tôi chỉ trích hoàn toàn VC, hãy nói về "hiệu ứng neo giá" (anchoring effect). Đôi khi, tư duy con người thật sự rất ngu ngốc. Nếu một shitcoin mở cửa với FDV 10 tỷ USD, trong khi thực tế chỉ đáng giá 100 triệu USD, bạn có thể bán tháo token, dẫn đến áp lực bán lớn khiến giá giảm 90%, xuống còn 1 tỷ USD, khối lượng giao dịch cũng biến mất. VC vẫn có thể định giá sổ sách cho shitcoin kém thanh khoản này ở mức FDV 1 tỷ USD, thường cao hơn nhiều so với giá họ thực sự đã trả. Ngay cả khi giá sụp đổ, việc thị trường mở cửa ở một FDV không thực tế vẫn có lợi cho VC.

CEX muốn thấy FDV cao vì hai lý do. Thứ nhất, phí giao dịch được tính theo tỷ lệ phần trăm trên giá trị danh nghĩa (notional) của token. FDV càng cao, sàn giao dịch thu được càng nhiều doanh thu và phí, bất kể dự án tăng hay giảm giá. Lý do thứ hai là FDV cao và lượng lưu thông thấp có lợi cho sàn giao dịch, vì có lượng lớn token chưa phân bổ để họ phân phối. Theo dữ liệu mẫu của chúng tôi, tỷ lệ lưu thông trung vị của các dự án là 18,60%.

Chi phí niêm yết

Tôi muốn đề cập ngắn gọn về chi phí niêm yết trên CEX. Vấn đề lớn nhất trong đợt phát hành token hiện nay là giá khởi điểm quá cao. Do đó, bất kể CEX nào giành được quyền niêm yết đầu tiên, gần như không thể thực hiện một đợt phát hành thành công. Nếu điều này chưa đủ tệ, các dự án định giá quá cao còn phải trả một lượng lớn token và stablecoin để có được đặc quyền "niêm yết một đống rác".

Trước khi bình luận về các khoản phí này, tôi nhấn mạnh một điểm: tôi không cho rằng việc CEX thu phí niêm yết là sai. CEX đã đầu tư rất nhiều tiền để tích lũy cơ sở người dùng, và họ cần thu hồi vốn. Nếu bạn là nhà đầu tư hoặc holder token của CEX, bạn nên hài lòng với đầu óc kinh doanh của họ. Tuy nhiên, với tư cách là cố vấn và holder token, nếu dự án của tôi chuyển token cho CEX thay vì cho người dùng, điều này sẽ làm tổn hại tiềm năng tương lai của dự án, ảnh hưởng tiêu cực đến giá giao dịch token. Vì vậy, tôi hoặc là khuyên các nhà sáng lập ngừng trả phí niêm yết và tập trung thu hút thêm người dùng, hoặc là khuyên CEX giảm mạnh mức giá của họ.

CEX chủ yếu thu tiền từ các dự án theo ba cách:

-

Thu trực tiếp phí niêm yết.

-

Yêu cầu dự án đặt cọc một khoản tiền, sẽ được hoàn lại nếu dự án hủy niêm yết.

-

Bắt buộc dự án chi một khoản ngân sách marketing nhất định trên nền tảng.

Thông thường, mỗi đội niêm yết của CEX sẽ đánh giá dự án. Dự án càng tệ, phí càng cao. Như tôi thường nói với các nhà sáng lập, nếu dự án của bạn không có nhiều người dùng, thì bạn cần một CEX để "xả rác" của mình ra thị trường. Nếu dự án của bạn có sự phù hợp sản phẩm-thị trường (product-market fit) và có một hệ sinh thái người dùng thật sự khỏe mạnh, thì bạn không cần CEX, vì cộng đồng của bạn sẽ hỗ trợ giá token ở bất cứ đâu.

Phí niêm yết

Tại các CEX cao cấp, Binance thu tối đa đến 8% tổng nguồn cung token của dự án làm phí niêm yết. Các CEX khác thường thu từ 250.000 đến 500.000 USD, thường thanh toán bằng stablecoin.

Đặt cọc

Binance thiết kế một chiến lược thông minh: yêu cầu dự án mua BNB và ký quỹ như một khoản đặt cọc. Nếu dự án hủy niêm yết, BNB sẽ được hoàn trả. Binance yêu cầu tối đa 5 triệu USD BNB làm đặt cọc. Các CEX khác yêu cầu từ 250.000 đến 500.000 USD dưới dạng stablecoin hoặc token của chính sàn làm đặt cọc.

Chi phí marketing

Binance yêu cầu cao cấp các dự án phân phối 8% nguồn cung token thông qua airdrop và các hoạt động khác cho người dùng Binance. Các CEX trung cấp yêu cầu chi tiêu lên đến 3% nguồn cung token. Ở mức thấp, các CEX yêu cầu chi phí marketing từ 250.000 đến 1 triệu USD, bằng stablecoin hoặc token dự án.

Cộng lại, việc niêm yết trên Binance có thể khiến bạn tiêu tốn đến 16% nguồn cung token và 5 triệu USD để mua BNB. Nếu Binance không phải là sàn chính, dự án vẫn phải chi gần 2 triệu USD dưới dạng token hoặc stablecoin.

Đối với bất kỳ CEX nào phản bác những con số này, tôi mạnh mẽ khuyến nghị các bạn cung cấp bảng kê minh bạch từng khoản phí hoặc chi tiêu bắt buộc. Tôi thu thập dữ liệu này từ nhiều dự án đã đánh giá chi phí của các CEX hàng đầu, có thể một số đã lỗi thời. Tôi nhắc lại lần nữa: tôi không cho rằng CEX đang làm sai điều gì. Họ sở hữu một kênh phân phối có giá trị và đang tối đa hóa giá trị đó. Điều tôi phàn nàn là hiệu suất giá token sau niêm yết không đủ để biện minh cho việc các nhà sáng lập phải trả những khoản phí này.

Lời khuyên của tôi

Trò chơi rất đơn giản: đảm bảo người dùng hoặc holder token của bạn trở nên giàu có khi dự án của bạn thành công. Tôi đang nói trực tiếp với các bạn – các nhà sáng lập dự án – ở đây.

Nếu bắt buộc phải làm, hãy chỉ thực hiện một vòng gọi vốn hạt giống nhỏ để tạo sản phẩm cho một trường hợp sử dụng rất hạn chế. Sau đó, phát hành token của bạn. Vì sản phẩm của bạn còn xa mới đạt được sự phù hợp thực sự với thị trường, FDV nên rất thấp. Điều này gửi một vài thông điệp đến người dùng của bạn. Thứ nhất, điều này có rủi ro, đó là lý do tại sao họ được tham gia với giá rất thấp. Bạn có thể làm hỏng mọi thứ, nhưng người dùng sẽ tiếp tục ủng hộ bạn vì họ đã tham gia trò chơi với giá cực rẻ. Họ tin tưởng bạn, cho bạn thêm thời gian, và bạn sẽ tìm ra cách. Thứ hai, điều này cho thấy bạn muốn người dùng cùng đồng hành với dự án trong hành trình tạo ra của cải. Điều này sẽ thúc đẩy họ giới thiệu sản phẩm/dịch vụ của bạn cho nhiều người hơn, vì người dùng biết rằng nếu có thêm nhiều người tham gia, họ có khả năng nhận được lợi nhuận lớn.

Hiện tại, do phần lớn các dự án niêm yết mới thể hiện kém, nhiều CEX đang chịu áp lực chỉ chấp nhận các dự án "chất lượng cao". Khi trong lĩnh vực tiền mã hóa "giả vờ cho đến khi thành công" là điều quá dễ, việc lựa chọn các dự án thực sự xuất sắc trở nên cực kỳ khó khăn. Rác vào, rác ra. Mỗi CEX lớn đều có tiêu chí ưu tiên riêng, coi đó là các chỉ báo dẫn đầu cho thành công. Nói chung, một dự án còn rất non trẻ sẽ không đáp ứng các tiêu chuẩn của họ. Kệ đi, vẫn còn một thứ gọi là DEX.

Trên DEX, việc tạo một thị trường giao dịch mới là không cần xin phép. Hãy tưởng tượng bạn là một dự án huy động được 1 triệu USD USDe (Ethena USD), muốn cung cấp 10% nguồn cung token ra thị trường. Bạn có thể tạo một nhóm thanh khoản Uniswap gồm 1 triệu USD USDe và 10% nguồn cung token của bạn. Nhấn nút, để nhà tạo lập thị trường tự động (AMM) thiết lập giá thanh lý dựa trên nhu cầu thị trường đối với token của bạn. Bạn không phải trả bất kỳ khoản phí nào cho việc này. Giờ đây, người dùng trung thành của bạn có thể mua token ngay lập tức, và nếu bạn thực sự có một cộng đồng sôi động, giá token sẽ nhanh chóng tăng vọt.

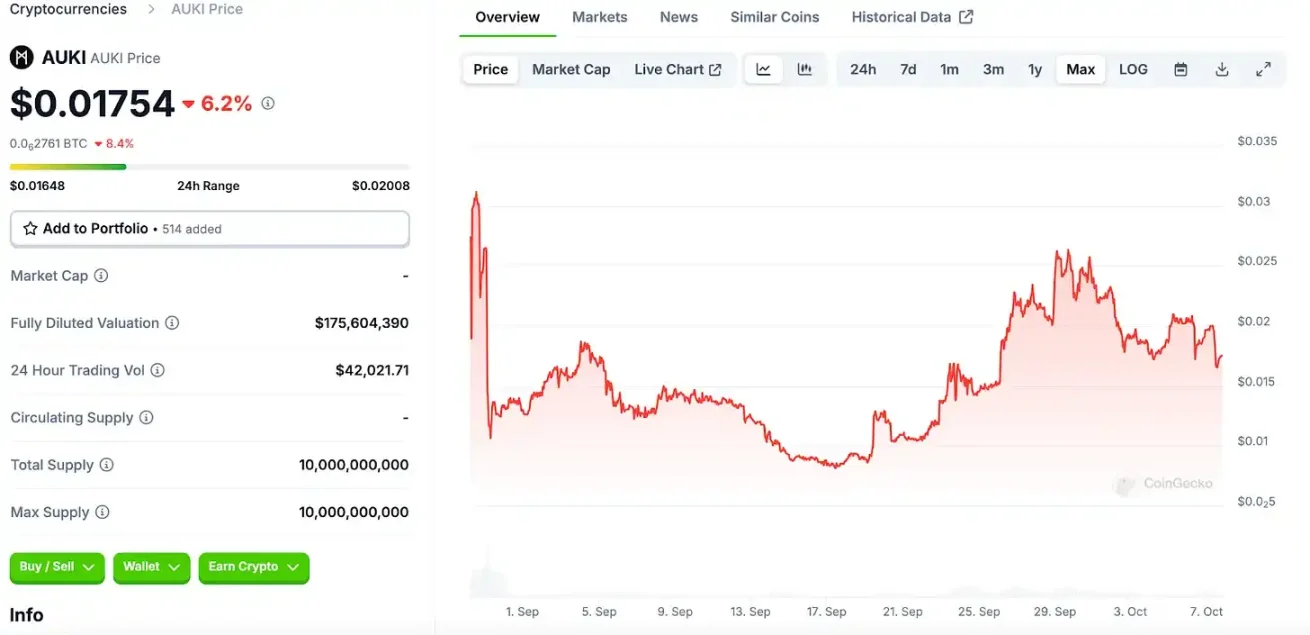

Hãy xem Auki Labs đã làm gì khác biệt khi phát hành token. Ảnh chụp màn hình trên đây từ CoinGecko. Như bạn thấy, FDV và khối lượng giao dịch 24 giờ của Auki đều tương đối thấp. Bởi vì nó niêm yết đầu tiên trên DEX, sau đó mới lên CEX MEXC. Cho đến nay, giá token Auki đã tăng 78% so với vòng gọi vốn riêng trước đó.

Đối với các nhà sáng lập Auki, việc niêm yết token chỉ là một ngày bình thường. Họ thực sự tập trung vào việc xây dựng sản phẩm. Token của Auki được niêm yết lần đầu trên Uniswap V3 với cặp giao dịch AUKI/ETH trên Base – giải pháp lớp 2 của Coinbase – vào ngày 28 tháng 8. Sau đó, họ niêm yết lần đầu trên CEX – MEXC – vào ngày 4 tháng 9. Họ ước tính đã tiết kiệm được khoảng 200.000 USD chi phí niêm yết nhờ cách này.

Kế hoạch归属 token của Auki cũng công bằng hơn. Thành viên đội ngũ và nhà đầu tư được归属 theo kế hoạch hàng ngày, với thời gian归属 từ một đến bốn năm.

Tâm lý chua cay

Một số độc giả có thể nghĩ rằng tôi chỉ đang ghen tị vì không sở hữu một CEX mainstream nào để kiếm bộn tiền từ việc niêm yết token mới. Điều này đúng sự thật, thu nhập của tôi đến từ việc giá token trong danh mục đầu tư của tôi tăng lên.

Nếu các dự án trong danh mục đầu tư của tôi định giá token quá cao, chi một khoản phí khổng lồ để lên sàn giao dịch, nhưng không thể vượt trội hơn Bitcoin, Ethereum và Solana, thì tôi có trách nhiệm phải lên tiếng. Đó là lập trường của tôi. Nếu CEX chọn niêm yết các dự án của Maelstrom vì họ có tốc độ tăng trưởng người dùng mạnh mẽ và cung cấp sản phẩm/dịch vụ hấp dẫn, tôi hoàn toàn ủng hộ. Nhưng tôi mong các dự án mà chúng tôi ủng hộ hãy ngừng lo lắng xem CEX nào sẽ chấp nhận họ, và bắt đầu tập trung vào dữ liệu người dùng hoạt động hàng ngày.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News