Arthur Hayes: Thị trường tăng giá sẽ bị trì hoãn, sự thay đổi chính sách của Cục Dự trữ Liên bang có thể gây ra biến động thị trường vào tháng 9

Tuyển chọn TechFlowTuyển chọn TechFlow

Arthur Hayes: Thị trường tăng giá sẽ bị trì hoãn, sự thay đổi chính sách của Cục Dự trữ Liên bang có thể gây ra biến động thị trường vào tháng 9

Bitcoin là chỉ báo nhạy cảm nhất với tình trạng thanh khoản của đồng đô la Mỹ.

Tác giả: Arthur Hayes

Biên dịch: TechFlow

(Quan điểm được trình bày trong bài viết này chỉ là quan điểm cá nhân của tác giả, không nên được coi là cơ sở để ra quyết định đầu tư hay được xem là lời khuyên đầu tư.)

Cũng giống như con chó trong thí nghiệm phản xạ có điều kiện của Pavlov, tất cả chúng ta đều cho rằng phản ứng đúng đắn trước việc cắt giảm lãi suất là "mua vào khi thị trường giảm sâu" (BTFD - Buy The F***ing Dip). Phản xạ hành vi này bắt nguồn từ ký ức về thời kỳ lạm phát thấp dưới trật tự Pax Americana. Mỗi khi xuất hiện mối đe dọa giảm phát, đây là tin xấu đối với những người nắm giữ tài sản tài chính (tức là người giàu), Cục Dự trữ Liên bang Mỹ (FED) sẽ lập tức khởi động máy in tiền. Với vai trò đồng tiền dự trữ toàn cầu, đồng đô la Mỹ tạo ra môi trường tiền tệ nới lỏng cho cả thế giới.

Các chính sách tài khóa toàn cầu nhằm đối phó đại dịch COVID (hoặc theo cách bạn gọi là âm mưu), đã chấm dứt kỷ nguyên giảm phát và mở ra kỷ nguyên lạm phát. Các ngân hàng trung ương thừa nhận muộn màng ảnh hưởng lạm phát do COVID-19 gây ra, điều chỉnh chính sách tiền tệ và tài khóa, đồng thời nâng lãi suất. Thị trường trái phiếu toàn cầu, đặc biệt là thị trường trái phiếu Mỹ, tin vào quyết tâm kiểm soát lạm phát của các ngân hàng trung ương, do đó không đẩy lợi suất lên mức quá cao. Tuy nhiên, giả định rằng các ngân hàng trung ương sẽ tiếp tục đáp ứng kỳ vọng của thị trường trái phiếu bằng cách tăng lãi suất và thu hẹp cung tiền là điều rất bất định trong bối cảnh chính trị hiện tại.

Tôi tập trung vào thị trường trái phiếu kho bạc Mỹ vì đồng đô la Mỹ là đồng tiền dự trữ toàn cầu, khiến nó trở thành thị trường nợ quan trọng nhất thế giới. Bất kỳ công cụ nợ nào dù phát hành bằng đồng tiền nào cũng đều chịu ảnh hưởng bởi lợi suất trái phiếu kho bạc Mỹ. Lợi suất trái phiếu phản ánh kỳ vọng của thị trường về tăng trưởng kinh tế và lạm phát trong tương lai. Trạng thái lý tưởng là tăng trưởng kinh tế đi kèm lạm phát thấp, còn trạng thái tồi tệ là tăng trưởng đi kèm lạm phát cao.

FED đã thành công trong việc thuyết phục thị trường trái phiếu tin vào quyết tâm chống lạm phát của mình bằng cách tăng lãi suất chính sách nhanh nhất kể từ đầu những năm 1980. Từ tháng 3/2022 đến tháng 7/2023, FED tăng lãi suất ít nhất 0,25% tại mỗi cuộc họp. Dù trong giai đoạn này, các chỉ số lạm phát do chính phủ công bố đạt mức cao nhất trong 40 năm, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm vẫn không vượt quá 4%. Thị trường tin rằng FED sẽ tiếp tục tăng lãi suất để kiềm chế lạm phát, do đó lợi suất dài hạn không tăng vọt.

Chỉ số giá tiêu dùng Mỹ (trắng), lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm (vàng) và lãi suất cơ bản liên bang (xanh lá)

Tuy nhiên, mọi thứ thay đổi vào hội nghị Jackson Hole tháng 8/2023. Powell ngầm暗示 rằng FED có thể tạm dừng tăng lãi suất tại cuộc họp tháng 9. Nhưng bóng ma lạm phát vẫn đè nặng lên thị trường, chủ yếu vì chi tiêu chính phủ là yếu tố thúc đẩy lạm phát chính, và xu hướng này không có dấu hiệu suy giảm.

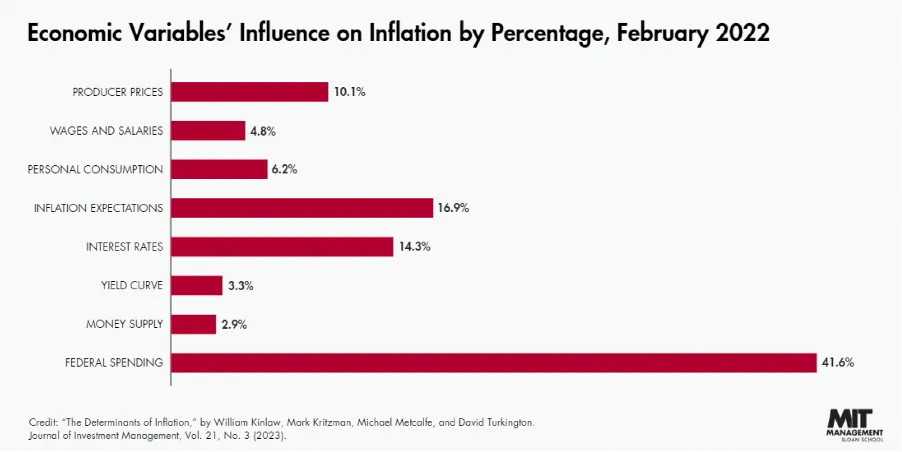

Các nhà kinh tế học tại MIT phát hiện ra rằng chi tiêu chính phủ là một trong những nguyên nhân chính đẩy lạm phát tăng cao.

Một mặt, các chính trị gia biết rằng lạm phát cao sẽ làm giảm khả năng tái đắc cử của họ; nhưng mặt khác, việc cung cấp phúc lợi cho cử tri thông qua việc làm mất giá đồng tiền lại làm tăng khả năng tái đắc cử. Nếu họ chỉ phân phối phúc lợi cho những người ủng hộ mình, trong khi khoản chi này được thanh toán từ tiết kiệm của phe đối lập và cả những người ủng hộ, thì về mặt chính trị, việc tăng chi tiêu chính phủ là có lợi. Do đó, họ khó bị đánh bại trong bầu cử. Đây chính xác là chiến lược mà chính quyền Tổng thống Biden đang theo đuổi.

Trong thời bình, tổng chi tiêu chính phủ đạt mức cao nhất trong lịch sử. Tất nhiên, “thời bình” ở đây mang tính tương đối, chỉ cảm nhận của công dân Đế chế; đối với những người thiệt mạng do vũ khí Mỹ, vài năm gần đây gần như không thể gọi là hòa bình.

Nếu các khoản chi này được thanh toán bằng cách tăng thuế, vấn đề sẽ không nghiêm trọng đến vậy. Tuy nhiên, tăng thuế cực kỳ không phổ biến với các chính trị gia đương nhiệm, nên điều đó đã không xảy ra.

Trong bối cảnh tài khóa như vậy, tại hội nghị Jackson Hole ngày 23/8/2023, Chủ tịch FED Powell tuyên bố sẽ tạm dừng tăng lãi suất tại cuộc họp tháng 9. FED càng tăng lãi suất, chi phí tài trợ thâm hụt ngân sách của chính phủ càng cao. Bằng cách tăng chi phí tài trợ thâm hụt, FED có thể kiềm chế chi tiêu vô độ. Chi tiêu là yếu tố chính thúc đẩy lạm phát, FED vốn muốn kiềm chế bằng lãi suất, nhưng cuối cùng lại chọn tạm dừng, do đó thị trường sẽ phải tự điều chỉnh.

Sau phát biểu của Powell, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm nhanh chóng tăng từ khoảng 4,4% lên 5%. Điều này đáng ngạc nhiên vì dù lạm phát lên tới 9% vào năm 2022, lợi suất kỳ hạn 10 năm chỉ dao động quanh mức 2%; trong khi 18 tháng sau, lạm phát giảm xuống khoảng 3%, nhưng lợi suất lại tiến gần mức 5%. Lãi suất cao hơn khiến thị trường chứng khoán giảm 10%, quan trọng hơn, làm dấy lên lo ngại về nguy cơ sụp đổ của các ngân hàng khu vực Mỹ do tổn thất danh mục trái phiếu kho bạc. Trước áp lực chi phí tài trợ thâm hụt cao hơn, doanh thu thuế từ lợi nhuận vốn giảm do thị trường chứng khoán sụt giảm, và nguy cơ khủng hoảng ngân hàng tiềm tàng, "cô nàng hư" Yellen can thiệp, cung cấp thanh khoản đô la để ổn định tình hình.

Như tôi đã đề cập trong bài viết Bad Gurl, Yellen tuyên bố Bộ Tài chính Mỹ sẽ phát hành thêm nhiều tín phiếu kho bạc (T-bills). Việc này sẽ chuyển tiền từ chương trình Mua lại Ngược (RRP) của FED sang tín phiếu kho bạc và tái đòn bẩy trong hệ thống tài chính. Tuyên bố được đưa ra ngày 1/11/2024, thúc đẩy đà tăng của cổ phiếu, trái phiếu và tiền mã hóa.

Từ cuối tháng 8 đến cuối tháng 10/2023, giá Bitcoin dao động không ổn định. Tuy nhiên, khi Yellen bơm thanh khoản, Bitcoin bắt đầu tăng và đạt mức cao kỷ lục vào tháng 3 năm nay.

Suy nghĩ ngược lại

Lịch sử không lặp lại đơn giản, nhưng luôn có những điểm tương đồng. Trong bài viết trước của tôi Sugar High, tôi đã không nhận thức đầy đủ điều này khi thảo luận về tác động của sự thay đổi chính sách lương của Powell. Về ảnh hưởng tích cực của việc cắt giảm lãi suất sắp tới đối với thị trường rủi ro, tôi đồng quan điểm với đa số, điều này khiến tôi cảm thấy bất an. Trên đường đến Seoul, tôi tình cờ kiểm tra danh sách theo dõi Bloomberg của mình, nơi ghi lại biến động hàng ngày của RRP. Tôi nhận thấy RRP tăng lên, điều này khiến tôi bối rối vì tôi nghĩ rằng do Bộ Tài chính Mỹ phát hành ròng tín phiếu kho bạc, RRP sẽ tiếp tục giảm. Khi tìm hiểu kỹ hơn, tôi phát hiện sự tăng này bắt đầu từ ngày 23/8, đúng ngày Powell thay đổi chính sách. Tôi cũng cân nhắc liệu sự tăng vọt của RRP có phải do việc làm đẹp sổ sách cuối quý không. Các tổ chức tài chính thường gửi tiền vào RRP vào cuối quý và rút ra vào tuần sau. Nhưng quý III kết thúc vào ngày 30/9, nên việc làm đẹp sổ sách không giải thích được hiện tượng này.

Sau đó, tôi xem xét liệu các quỹ thị trường tiền tệ (MMF) có thể đã bán tín phiếu kho bạc và gửi tiền mặt vào RRP để theo đuổi lợi suất đô la ngắn hạn cao hơn, do lợi suất tín phiếu kho bạc giảm. Tôi vẽ một biểu đồ thể hiện lợi suất tín phiếu kho bạc kỳ hạn 1 tháng (trắng), 3 tháng (vàng) và 6 tháng (xanh lá). Các đường thẳng đứng trên biểu đồ đánh dấu một số ngày quan trọng: đường đỏ là ngày Ngân hàng Trung ương Nhật Bản tăng lãi suất, đường xanh lam là ngày Ngân hàng Trung ương Nhật Bản tuyên bố sẽ không cân nhắc tăng lãi suất trong tương lai do phản ứng thị trường kém, đường tím là ngày diễn ra bài phát biểu tại hội nghị Jackson Hole.

Các nhà quản lý quỹ thị trường tiền cần quyết định cách kiếm lợi suất tốt nhất từ tiền gửi mới và tín phiếu kho bạc sắp đáo hạn. Lợi suất RRP là 5,3%, nếu lợi suất tín phiếu kho bạc cao hơn một chút, tiền sẽ chảy vào tín phiếu kho bạc. Từ giữa tháng 7, lợi suất tín phiếu kho bạc kỳ hạn 3 và 6 tháng thấp hơn lợi suất RRP. Tuy nhiên, điều này chủ yếu do kỳ vọng yên mạnh lên khiến các giao dịch carry trade đóng vị thế, thúc đẩy kỳ vọng FED nới lỏng chính sách. Lợi suất tín phiếu kho bạc kỳ hạn 1 tháng vẫn cao hơn nhẹ so với RRP, điều này hợp lý vì FED chưa rõ ràng về việc cắt giảm lãi suất vào tháng 9. Để kiểm chứng giả thuyết của mình, tôi vẽ biểu đồ số dư RRP.

Trước bài phát biểu của Powell tại Jackson Hole ngày 23/8, số dư RRP thường giảm. Trong bài phát biểu đó, ông tuyên bố sẽ cắt giảm lãi suất vào tháng 9 (đánh dấu bằng đường trắng dọc trên biểu đồ). FED dự kiến sẽ giảm lãi suất cơ bản liên bang xuống ít nhất 5,00% - 5,25% tại cuộc họp ngày 18/9. Điều này xác nhận kỳ vọng của thị trường về xu hướng lợi suất tín phiếu kho bạc kỳ hạn 3 và 6 tháng, trong khi lợi suất tín phiếu kho bạc kỳ hạn 1 tháng cũng bắt đầu thu hẹp khoảng cách với RRP. Lợi suất RRP chỉ giảm vào ngày hôm sau khi cắt giảm lãi suất. Do đó, từ nay đến ngày 18/9, RRP cung cấp lợi nhuận cao nhất trong các công cụ sinh lời khác nhau. Như kỳ vọng, sau bài phát biểu của Powell, số dư RRP tăng ngay lập tức, vì các nhà quản lý quỹ thị trường tiền đang cố gắng tối đa hóa thu nhập lãi hiện tại và tương lai.

Mặc dù Bitcoin từng tăng lên 64.000 USD ngay trong ngày Powell thay đổi chính sách, nhưng trong tuần qua, giá đã giảm 10%. Tôi cho rằng Bitcoin là chỉ báo nhạy cảm nhất với tình trạng thanh khoản đô la Mỹ. Khi số dư RRP tăng lên khoảng 120 tỷ USD, giá Bitcoin giảm. Sự gia tăng RRP khiến tiền bị giữ lại trên bảng cân đối kế toán của FED, không thể được tái sử dụng trong hệ thống tài chính toàn cầu.

Bitcoin biến động rất lớn, nên tôi thừa nhận có thể đã phân tích quá sâu về biến động giá trong một tuần. Nhưng cách giải thích của tôi về sự kiện khớp quá hoàn hảo với diễn biến giá thực tế quan sát được, khó có thể giải thích chỉ bằng biến động ngẫu nhiên. Việc kiểm chứng lý thuyết của tôi thực ra rất đơn giản. Nếu FED không cắt giảm lãi suất trước cuộc họp tháng 9, tôi dự đoán lợi suất tín phiếu kho bạc sẽ tiếp tục thấp hơn RRP. Do đó, số dư RRP có thể tiếp tục tăng, trong khi Bitcoin có thể dao động quanh mức hiện tại, tệ nhất là giảm chậm về mức 50.000 USD. Hãy chờ xem. Sự thay đổi quan điểm của tôi về thị trường khiến tôi do dự nhấn nút mua. Tôi không bán tiền mã hóa, vì tôi bi quan về thị trường ngắn hạn. Như tôi sẽ giải thích, sự bi quan của tôi chỉ mang tính tạm thời.

Thâm hụt tài khóa mất kiểm soát

FED không thực hiện bất kỳ biện pháp nào để kiểm soát động lực chính thúc đẩy lạm phát: chi tiêu chính phủ. Chỉ khi chi phí tài trợ thâm hụt trở nên quá cao, chính phủ mới có thể giảm chi tiêu hoặc tăng thuế. Chính sách "hạn chế" của FED chỉ là lời nói suông, tính độc lập của nó chỉ là một câu chuyện đẹp kể cho các môn đệ kinh tế nhẹ dạ cả tin.

Nếu FED không siết chặt chính sách, thị trường trái phiếu sẽ tự điều chỉnh. Cũng như việc lợi suất trái phiếu kỳ hạn 10 năm bất ngờ tăng sau khi FED tạm dừng tăng lãi suất vào năm 2023, việc FED cắt giảm lãi suất vào năm 2024 có thể đẩy lợi suất tiến gần mức nguy hiểm 5%.

Tại sao lợi suất trái phiếu kỳ hạn 10 năm ở mức 5% lại nguy hiểm đến vậy đối với hệ thống tài chính giả tạo của "Pax Americana"? Vì đây chính xác là ngưỡng mà Yellen cho rằng cần can thiệp và bơm thanh khoản vào năm ngoái. Bà ấy hiểu rõ hơn tôi về mức độ dễ tổn thương của hệ thống ngân hàng khi lợi suất trái phiếu tăng mạnh; tôi chỉ có thể phỏng đoán mức độ nghiêm trọng của vấn đề thông qua hành động của bà ấy.

Bà ấy huấn luyện tôi như huấn luyện một con chó, khiến tôi quen với việc kỳ vọng một phản ứng nhất định trước một kích thích cụ thể. Lợi suất trái phiếu kỳ hạn 10 năm ở mức 5% sẽ ngăn chặn đà tăng của thị trường chứng khoán. Nó cũng sẽ làm dấy lên lo ngại về sức khỏe bảng cân đối kế toán của các ngân hàng không thuộc nhóm "quá lớn để sụp đổ". Lãi suất thế chấp tăng sẽ làm giảm khả năng chi trả nhà ở, điều này là vấn đề lớn đối với cử tri Mỹ trong chu kỳ bầu cử này. Tất cả những điều này có thể xảy ra trước khi FED cắt giảm lãi suất. Trong trường hợp này, xét đến sự ủng hộ kiên định của Yellen dành cho ứng viên "con rối" của Đảng Dân chủ Kamala Harris, thị trường có thể bị ảnh hưởng nghiêm trọng.

Rõ ràng, Yellen sẽ chỉ ngừng hành động sau khi đã tận dụng mọi cách để đảm bảo Kamala Harris trở thành Tổng thống Mỹ. Trước tiên, bà có thể bắt đầu giảm số dư trong tài khoản tổng quát của Bộ Tài chính (TGA). Yellen thậm chí có thể sớm bày tỏ ý định muốn làm cạn kiệt TGA, để thị trường phản ứng nhanh theo kỳ vọng của bà, làm sống động thị trường! Tiếp theo, bà có thể chỉ đạo Powell ngừng thắt chặt định lượng (QT), thậm chí có thể khởi động lại nới lỏng định lượng (QE). Tất cả các thao tác tiền tệ này đều có lợi cho tài sản rủi ro, đặc biệt là Bitcoin. Nếu FED tiếp tục cắt giảm lãi suất, lượng tiền được bơm vào phải đủ lớn để bù đắp số dư RRP liên tục tăng.

Yellen phải hành động nhanh chóng, nếu không tình hình có thể xấu đi, dẫn đến một cuộc khủng hoảng niềm tin toàn diện của cử tri vào nền kinh tế Mỹ. Điều này sẽ bất lợi cho chiến dịch tranh cử của Harris, trừ khi thần kỳ tìm thấy một lô phiếu gửi qua đường bưu điện. Như Stalin có thể từng nói: "Điều quan trọng không phải là những người đi bỏ phiếu, mà là những người đếm phiếu." Tôi chỉ đang đùa thôi, đừng nghiêm túc nhé.

Nếu tình huống này xảy ra, tôi dự đoán can thiệp thị trường sẽ bắt đầu vào cuối tháng Chín. Trước đó, Bitcoin có thể tiếp tục dao động, trong khi các altcoin có thể giảm sâu hơn nữa.

Tôi từng công khai tuyên bố rằng thị trường tăng giá sẽ khởi động lại vào tháng Chín, nhưng giờ tôi đã thay đổi quan điểm, tuy nhiên điều này không ảnh hưởng đến chiến lược đầu tư của tôi. Tôi vẫn kiên định nắm giữ, không sử dụng đòn bẩy. Tôi chỉ bổ sung vào danh mục đầu tư một số dự án altcoin chất lượng, những dự án có mức chiết khấu lớn hơn so với giá trị hợp lý mà tôi đánh giá. Khi thanh khoản fiat dự kiến tăng, các token của những dự án có người dùng sẵn sàng trả phí thực tế để sử dụng sản phẩm sẽ tăng mạnh.

Đối với các trader chuyên nghiệp có mục tiêu lợi nhuận/thua lỗ hàng tháng hoặc các nhà đầu tư cuối tuần sử dụng đòn bẩy, xin lỗi, dự báo thị trường ngắn hạn của tôi chẳng đáng tin cậy hơn việc tung đồng xu. Tôi có xu hướng tin rằng những người kiểm soát hệ thống cuối cùng sẽ in tiền để giải quyết mọi vấn đề. Tôi viết những bài viết này nhằm cung cấp bối cảnh cho các sự kiện tài chính và chính trị hiện tại, kiểm tra xem các giả định dài hạn của tôi còn đứng vững hay không, hy vọng rằng một ngày nào đó dự báo ngắn hạn của tôi sẽ chính xác hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News