DeFi suy thoái từng ngày? Các dự án hàng đầu điều chỉnh giá trị trở về mức hợp lý

Tuyển chọn TechFlowTuyển chọn TechFlow

DeFi suy thoái từng ngày? Các dự án hàng đầu điều chỉnh giá trị trở về mức hợp lý

DeFi không chỉ chưa chết, mà còn là thời điểm lý tưởng để triển khai.

Tác giả: Alvis

Có vẻ như các token OG trong lĩnh vực DeFi (tài chính phi tập trung) đã chết?

Đây là chủ đề được bàn tán sôi nổi sau sự kiện "thiên nga đen" đáng chú ý trên thị trường tiền mã hóa vào ngày 5 tháng 8. Toàn bộ thị trường chìm trong tâm lý lo ngại suy thoái, tiếp theo là một đợt giảm giá ngoạn mục, khiến thị trường tiền mã hóa phải trải qua quá trình gỡ đòn bẩy mạnh mẽ. Tuy nhiên, trong bài kiểm tra áp lực này, DeFi - trụ cột của thanh khoản - không hề xuất hiện tình trạng mất kết nối nghiêm trọng hay rủi ro tín dụng, mà ngược lại còn thể hiện khả năng chống chịu tốt hơn bao giờ hết.

Liệu điều này có nghĩa là điểm chuyển mình của DeFi đã đến? Hãy cùng xem xét lại hiện tượng này.

Hiệu suất token

Dữ liệu từ CoinGecko

Mặc dù Bitcoin đã lập mức cao kỷ lục vào tháng 3, ta vẫn thấy phần lớn các token DeFi đều tụt hậu so với BTC, thậm chí cả ETH. Chỉ số DeFi Pulse (DPI) đã liên tục giảm so với ETH trong ba năm qua. Trong chu kỳ này, bản thân hiệu suất của ETH cũng kém hơn BTC. DPI bao gồm các token liên quan đến DeFi như UNI, MKR, LDO, AAVE, SNX, PENDLE, v.v.

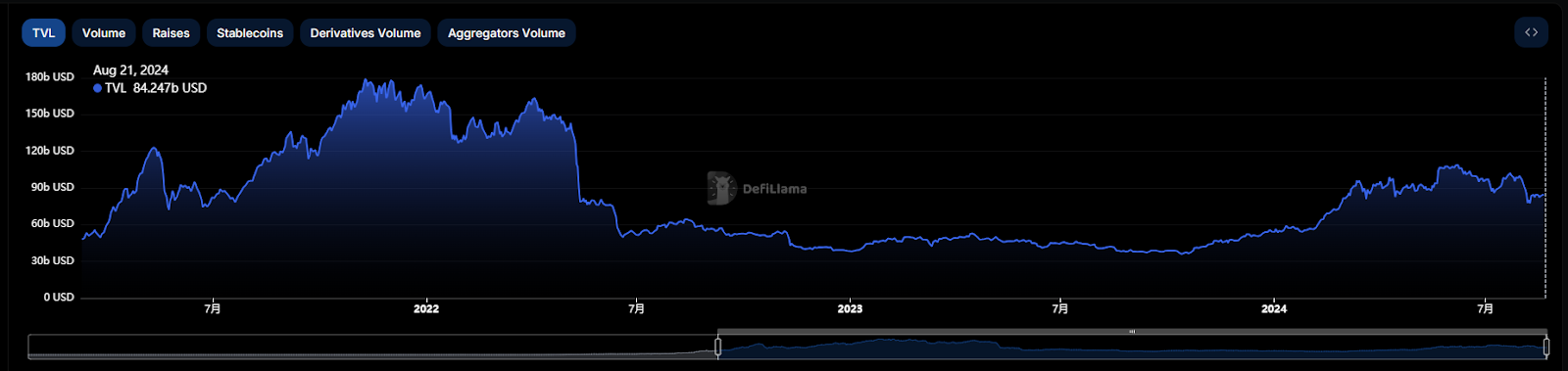

Giá trị tổng bị khóa TVL

Dữ liệu từ DeFiLlama

Tính đến ngày 21 tháng 8 năm 2024, tổng giá trị bị khóa (TVL) của DeFi đa chuỗi đã giảm xuống còn 8,46 tỷ USD. Con số này thấp hơn 54,7% so với mức đỉnh lịch sử 18,68 tỷ USD vào tháng 12 năm 2021, chỉ cao hơn 61% so với mức đáy sau sự kiện sụp đổ Luna. Xu hướng giảm rõ rệt này một phần do sự thu hẹp chung trong việc tích hợp tài sản, ví dụ như tài sản được đóng gói trên Ethereum và Bitcoin, đồng thời dòng vốn rút ra cũng góp phần làm gia tăng xu hướng này.

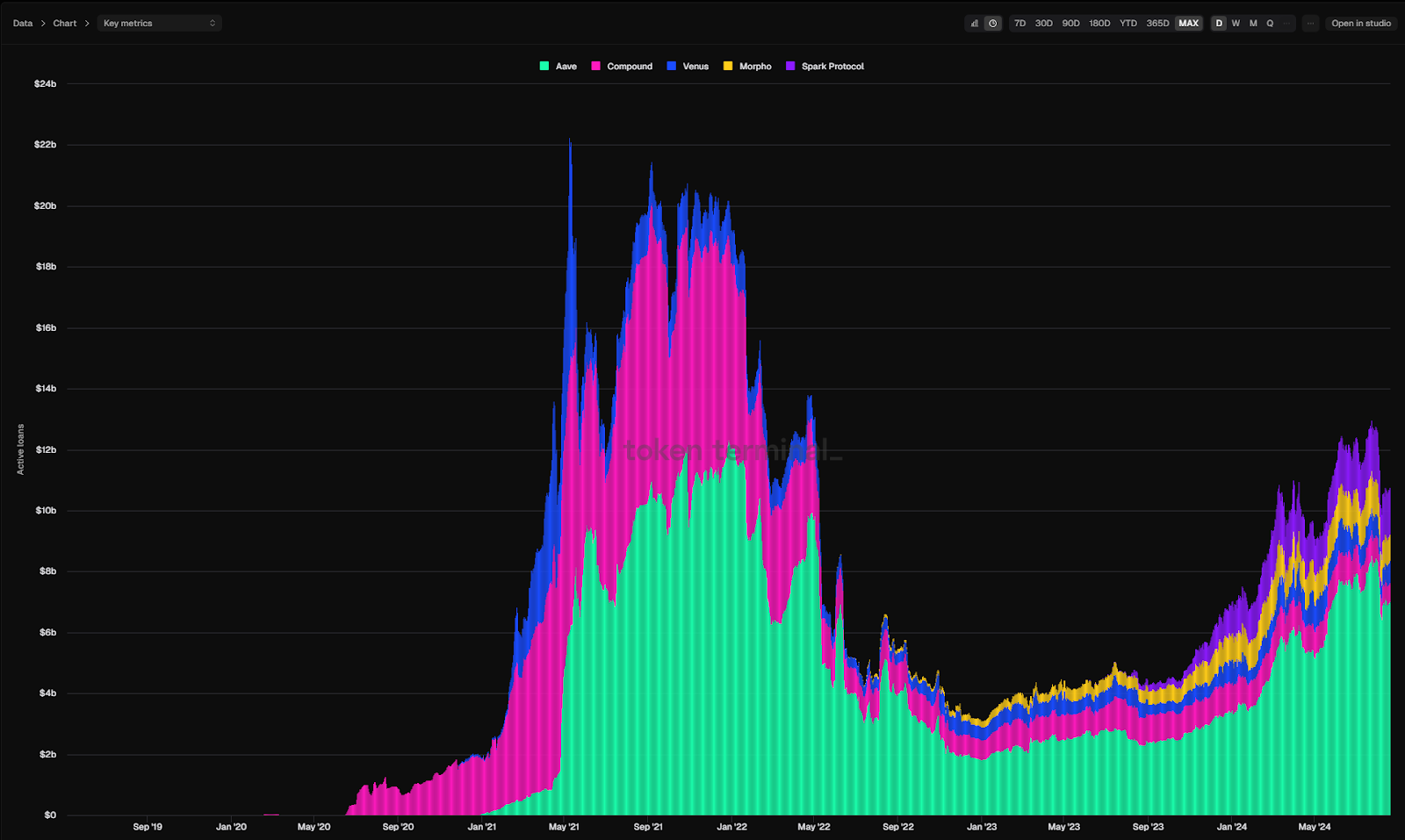

Khối lượng cho vay

Dữ liệu từ Token Terminal

Khối lượng cho vay – đo lường giá trị nợ chưa thanh toán trong các giao thức cho vay – hiện ở mức 10,6 tỷ USD. Con số này thấp hơn 49,7% so với mức đỉnh 21,1 tỷ USD vào tháng 12 năm 2021. Nhu cầu giảm đối với đòn bẩy vay mượn đã trực tiếp dẫn đến sự trì trệ trong hệ sinh thái DeFi.

Là một trong những lĩnh vực lâu đời nhất của tiền mã hóa, DeFi không đạt được hiệu quả như mong đợi trong đợt tăng giá lần này.

Nếu chỉ dựa vào ba điểm trên, chúng ta sẽ khẳng định ngay rằng DeFi trong chu kỳ này còn xa mới đạt kỳ vọng.

Nguyên nhân khiến các token altcoin, trong đó có DeFi, liên tục giảm giá tương tự nhau, có thể được khái quát thành ba điểm chính:

Thứ nhất, tăng trưởng phía cầu yếu kém. Thị trường thiếu các mô hình kinh doanh mới mẻ và hấp dẫn, độ phù hợp sản phẩm-thị trường (PMF) dường như vẫn còn rất xa.

Thứ hai, tăng trưởng phía cung quá nhanh. Khi cơ sở hạ tầng ngành phát triển, rào cản khởi nghiệp giảm, dẫn đến sự xuất hiện ồ ạt của các dự án mới, lượng token phát hành vượt quá sức chứa của thị trường.

Thứ ba, làn sóng mở khóa token liên tục xảy ra. Các dự án có thanh khoản thấp và vốn hóa hoàn toàn pha loãng (FDV) cao đang liên tục mở khóa token, tạo áp lực bán tháo nặng nề lên thị trường.

Sự sụt giảm định giá trung bình của các altcoin thực chất là kết quả tự điều chỉnh của thị trường, là quá trình tự nhiên vỡ bong bóng, cũng là biểu hiện của việc dòng vốn tự giải cứu thông qua lựa chọn thị trường.

Phần lớn các token được hỗ trợ bởi vốn đầu tư mạo hiểm không hoàn toàn vô giá trị, mà đơn giản là bị định giá quá cao; cuối cùng thị trường đã đưa chúng trở về mức hợp lý.

Qua núi trùng điệp nghi ngờ không đường, trước mắt bỗng hiện làng hoa liễu rợp bóng.

Quy mô DEX

Dữ liệu từ DeFiLlama

Trong vài tháng gần đây, khối lượng giao dịch DEX tăng mạnh, đã đạt tới 80% mức đỉnh 308,6 tỷ USD vào ngày 21 tháng 11 năm 2021. Dự kiến khối lượng giao dịch tháng 6 năm 2022 sẽ đạt khoảng 190 tỷ USD. Do hoạt động giao dịch và tăng giá tài sản có mối tương quan cao, cùng với thanh khoản đến từ các quỹ ETF, xu hướng tăng này có thể kéo dài đến cuối năm.

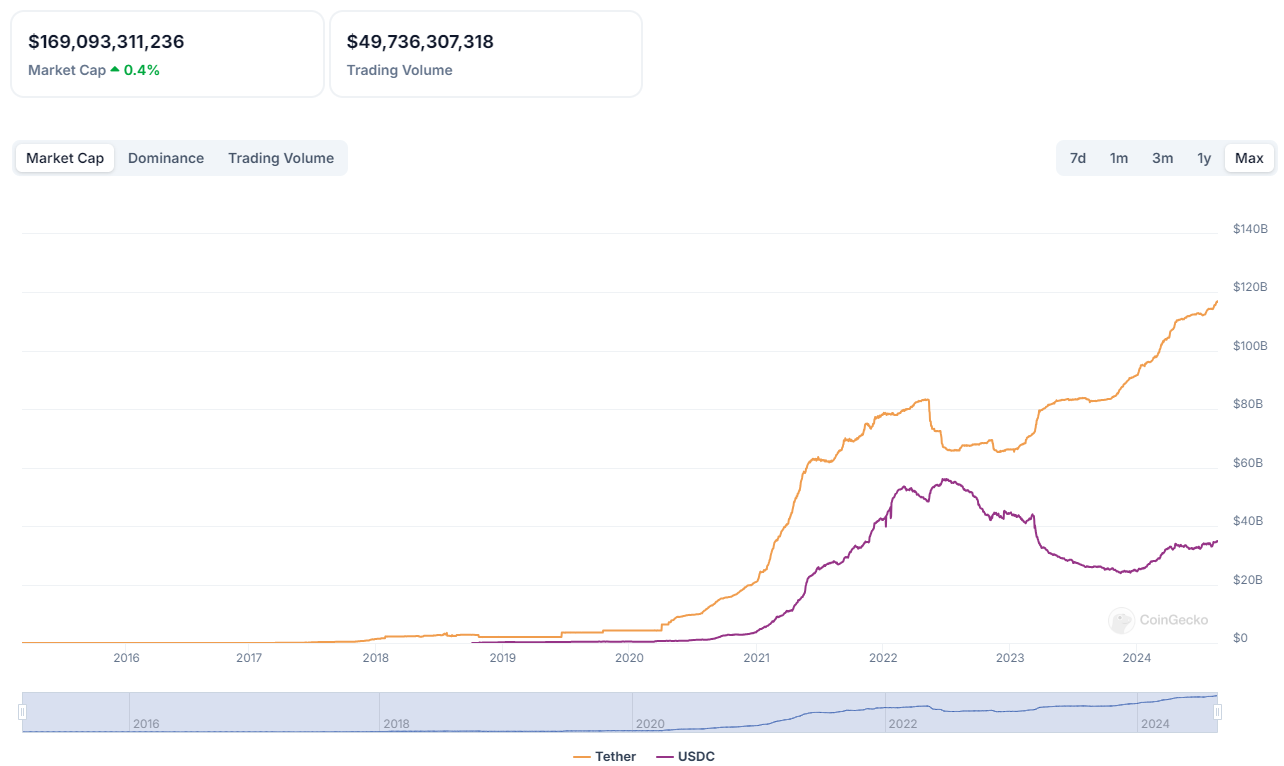

Cung ứng stablecoin

Dữ liệu từ CoinGecko

Hiện tại, vốn hóa thị trường của stablecoin đạt 169 tỷ USD, đang nhận được sự quan tâm và ứng dụng rộng rãi toàn cầu, dần mở rộng từ phạm vi hẹp của giao dịch tiền mã hóa sang trở thành lựa chọn quan trọng trong thanh toán toàn cầu.

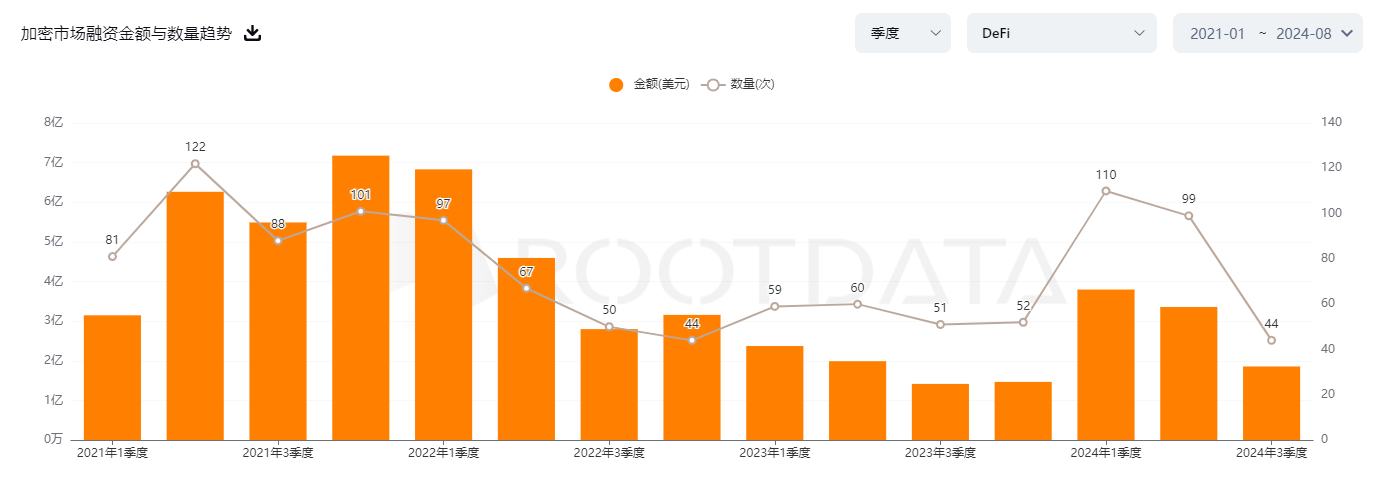

Tài trợ tổ chức

Khoản đầu tư mạo hiểm vào lĩnh vực DeFi đang chứng kiến sự phục hồi rõ rệt. Theo dữ liệu mới nhất từ Rootdata, trong nửa đầu năm 2024, tổng vốn đầu tư vào DeFi đã tăng lên 900 triệu USD. Mặc dù con số này chưa đạt đến đỉnh cao năm 2021, nhưng rõ ràng đã thoát khỏi đáy năm 2023, cho thấy dấu hiệu phục hồi của thị trường.

Xét theo ba điểm trên, ta lại thấy rằng thực tế hiện tại của DeFi không đến nỗi tồi tệ. Liệu sự thật có giống như phần lớn người ta đang bàn luận? Giá trị của các token DeFi và Layer2 hiện nay vẫn đang trong vùng bị định giá quá cao?

Hãy cùng xem xét một vài dự án hàng đầu trong DeFi đang làm gì?

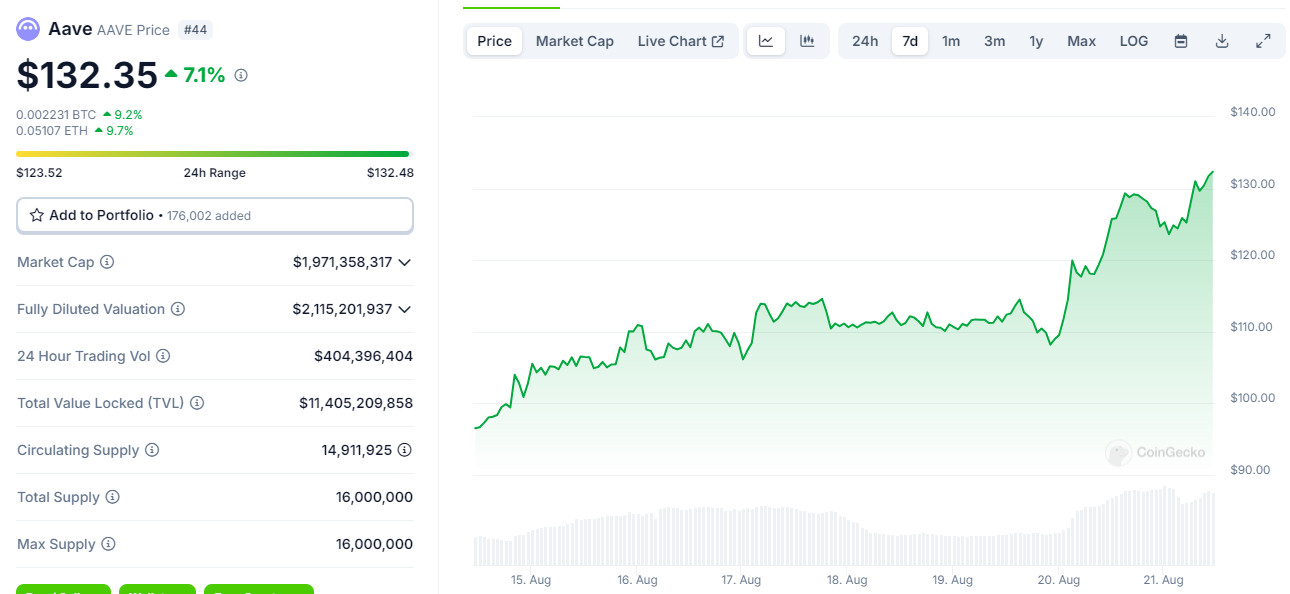

Cho vay: Aave

Aave là một trong những dự án DeFi lâu đời nhất, sau khi huy động vốn thành công vào năm 2017, đã chuyển đổi từ mô hình cho vay ngang hàng (lúc đó tên là Lend) sang mô hình cho vay theo nhóm. Trong chu kỳ tăng giá trước đó, Aave đã vượt mặt đối thủ hàng đầu cùng lĩnh vực là Compound, hiện tại đứng đầu về thị phần lẫn vốn hóa, với dư nợ cho vay hoạt động đạt 7,5 tỷ USD. Doanh thu của Aave đã vượt qua mức cao nhất trong thời kỳ bò, cho thấy chất lượng lợi nhuận vững chắc.

Dữ liệu từ CoinGecko

Tại thời điểm viết bài, giá token AAVE vượt quá 132 USD, tăng hơn 50% trong 7 ngày qua, đã đạt mức đỉnh vào tháng 3. Để biết thêm chi tiết về nguyên nhân AAVE tăng mạnh, xin xem bài viết trước đó của Mars Finance:

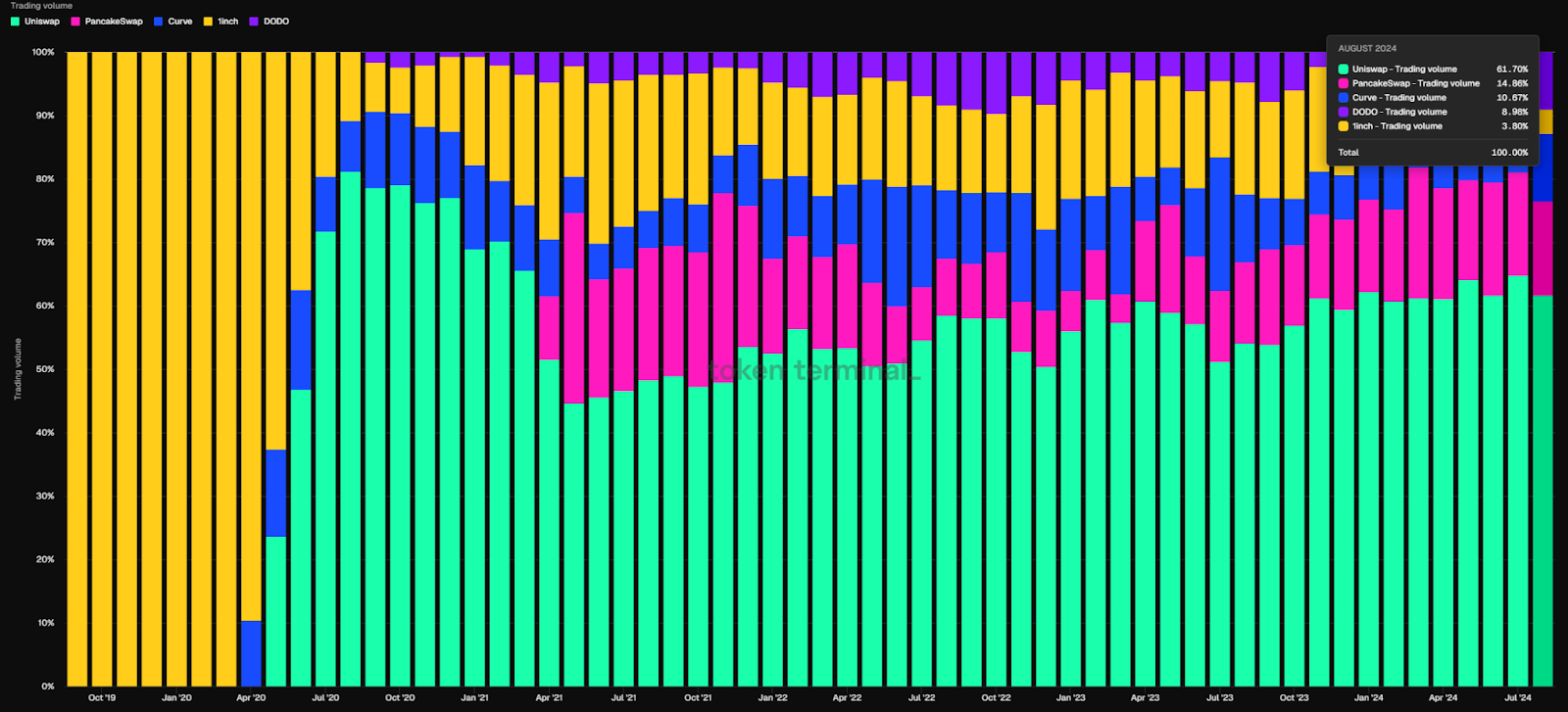

DEX: Uniswap

Dữ liệu từ Token Terminal

Kể từ khi ra mắt phiên bản V2 vào tháng 5 năm 2020, thị phần của Uniswap trong lĩnh vực giao dịch phi tập trung đã trải qua nhiều biến động. Nó từng đạt đỉnh gần 78,4% vào tháng 8 năm 2020, nhưng sau đó giảm xuống mức thấp 36,8% vào tháng 11 năm 2021 do cạnh tranh khốc liệt từ các DEX khác. Tuy nhiên, như phượng hoàng hồi sinh, Uniswap không chỉ lấy lại vị thế mà còn khẳng định sự kiên cường với thị phần 61,7%.

Vấn đề của nhiều token DeFi là chúng thiếu tiện ích thực tế, chỉ đơn thuần là token quản trị. Tuy nhiên, tình hình này đang bắt đầu thay đổi: chức năng bật/tắt phí (fee switch) của Uniswap có thể trở thành bước ngoặt để các giao thức DeFi khác noi theo, khiến UNI tăng mạnh sau tin tức này.

Bên cạnh đó, sự rõ ràng trong quy định có thể thúc đẩy xu hướng chia sẻ lợi nhuận. Vào tháng 4 năm 2024, Uniswap nhận được thông báo Wells từ SEC, báo hiệu cơ quan quản lý có thể hành động pháp lý. Dù thông báo này mang lại bất ổn, song song với tiến triển tích cực của dự luật FIT21, đã vẽ nên một tương lai quản lý rõ ràng và dễ dự đoán hơn cho các dự án DeFi như Uniswap.

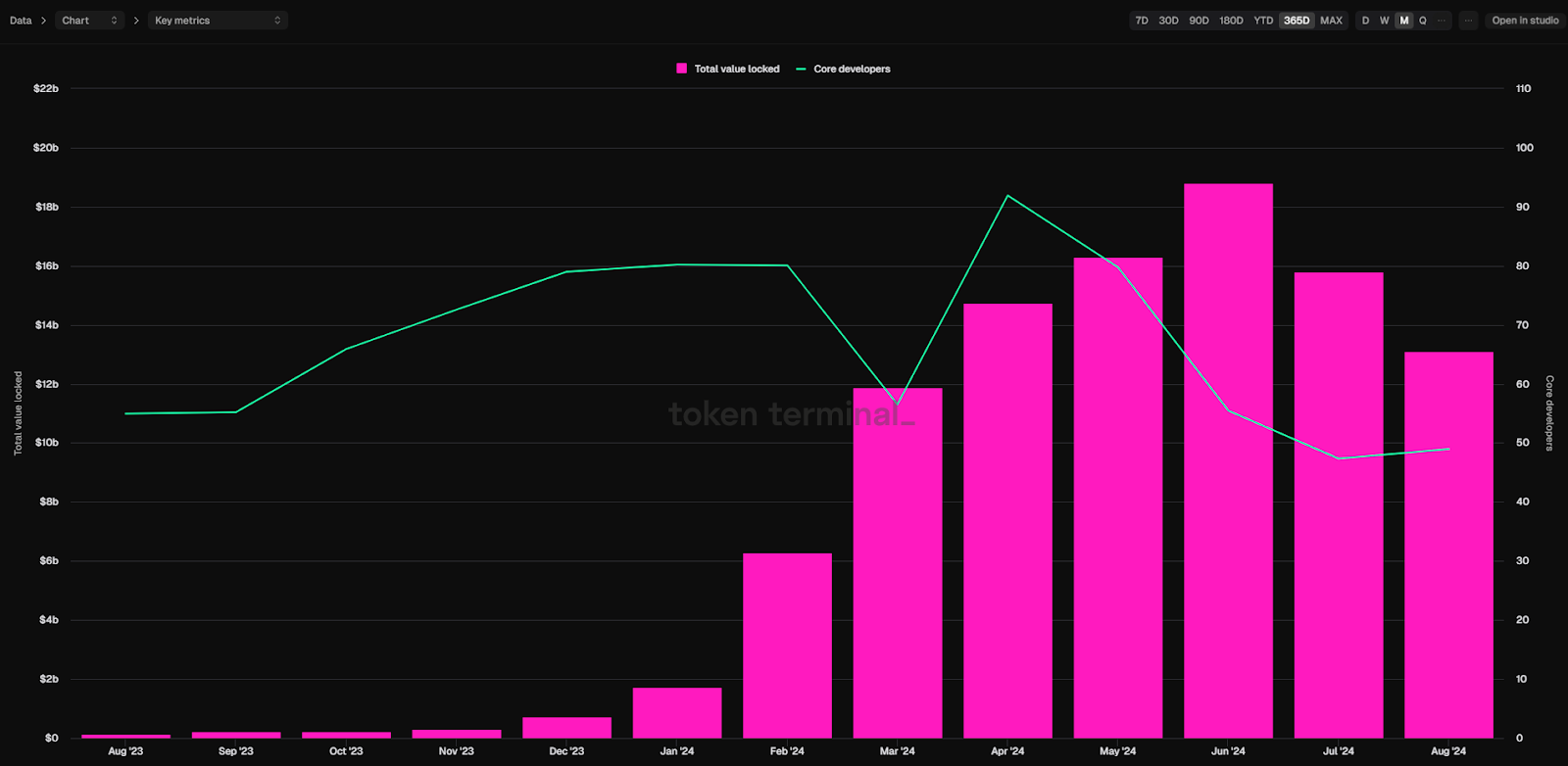

Restaking: EigenLayer

Restaking (tái stake) là việc tận dụng lại lượng ETH đã stake trên mạng chính Ethereum để hỗ trợ bảo mật cho các dự án khác. Bằng cách này, người dùng không chỉ nhận thưởng từ việc stake ban đầu mà còn tăng phần thưởng tiềm năng bằng cách hỗ trợ thêm nhiều dự án.

EigenLayer được thành lập năm 2021, là tiên phong trong khái niệm restaking, là một nền tảng trung gian giữa mạng chính Ethereum và các ứng dụng khác. Nền tảng này triển khai hợp đồng thông minh trên mạng chính, cho phép người stake gửi lại ETH và các token phái sinh từ stake ETH (LST) lên EigenLayer.

Dữ liệu từ Token Terminal

Kể từ khi ra mắt vào tháng 6 năm 2023, EigenLayer đã phát triển nhanh chóng, hiện tổng giá trị stake vượt quá 12 tỷ USD, trở thành một trong những giao thức blockchain lớn nhất thị trường, vượt cả nhiều nền tảng DeFi lớn như Aave, Rocket Pool và Uniswap.

Rõ ràng, DeFi hiện tại không những chưa chết, mà còn là thời điểm tuyệt vời để đầu tư

Lĩnh vực DeFi đã hình thành các cấu trúc thương mại và mô hình sinh lời trưởng thành. Các dự án dẫn đầu như AAVE, Uniswap, EigenLayer đã xây dựng được hào moat vững chắc.

Xét về phía cung, các dự án hàng đầu DeFi nhờ lợi thế ra mắt sớm, phần lớn đã vượt qua đỉnh điểm phát hành token. Với việc các token tổ chức được tung ra đầy đủ, áp lực bán ra trên thị trường trong tương lai sẽ giảm đáng kể.

Mặc dù trong chu kỳ tăng giá này, DeFi không thu hút nhiều sự chú ý hay có hiệu suất giá nổi bật như các khái niệm mới nổi như Meme, AI, Depin, nhưng dữ liệu kinh doanh cốt lõi – khối lượng giao dịch, quy mô cho vay, mức lợi nhuận – lại liên tục tăng. Lấy ví dụ AAVE, thu nhập ròng quý của nền tảng này không chỉ vượt mức cao của chu kỳ trước mà còn lập kỷ lục mới. Điều này cho thấy đà tăng giá gần đây của token AAVE là hoàn toàn có cơ sở.

Xét đến thái độ tích cực của các tổ chức tài chính truyền thống như BlackRock đối với tài sản mã hóa trong những năm gần đây – từ việc thúc đẩy niêm yết ETF mã hóa đến phát hành trái phiếu kho bạc Mỹ trên Ethereum – DeFi rất có thể sẽ trở thành lĩnh vực đầu tư trọng điểm trong những năm tới. Khi các gã khổng lồ tài chính này tham gia, mua lại có thể là con đường thuận tiện để họ nhanh chóng thâm nhập thị trường. Bất kỳ dấu hiệu nào về việc mua lại, thậm chí chỉ là ý định, cũng có thể kích hoạt đánh giá lại giá trị của các dự án hàng đầu DeFi.

Khi đầu tư tiền mã hóa dần trở nên lý trí, các bong bóng hình thành trong thời kỳ hưng phấn phi lý đã bị thanh khoản thị trường siết chặt phá vỡ. Trong môi trường này, các ứng dụng mã hóa có nền tảng kinh tế vững chắc, độ phù hợp sản phẩm-thị trường cao và thể hiện sự bền bỉ mạnh mẽ sẽ có nhiều khả năng đón đầu cơ hội phát triển mới. Như cảng Victoria xưa kia với đế chế bất diệt, hay Phố Wall với sự trỗi dậy của nước Mỹ.

Trong bản anh hùng ca rộng lớn của tài chính, DeFi đang căng buồm ra khơi, chở ngọn lửa cải cách, hướng tới kỷ nguyên mới của tự do tài chính.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News