Tổng quan dài về sự phát triển của đầu tư mạo hiểm tiền mã hóa trong 15 năm

Tuyển chọn TechFlowTuyển chọn TechFlow

Tổng quan dài về sự phát triển của đầu tư mạo hiểm tiền mã hóa trong 15 năm

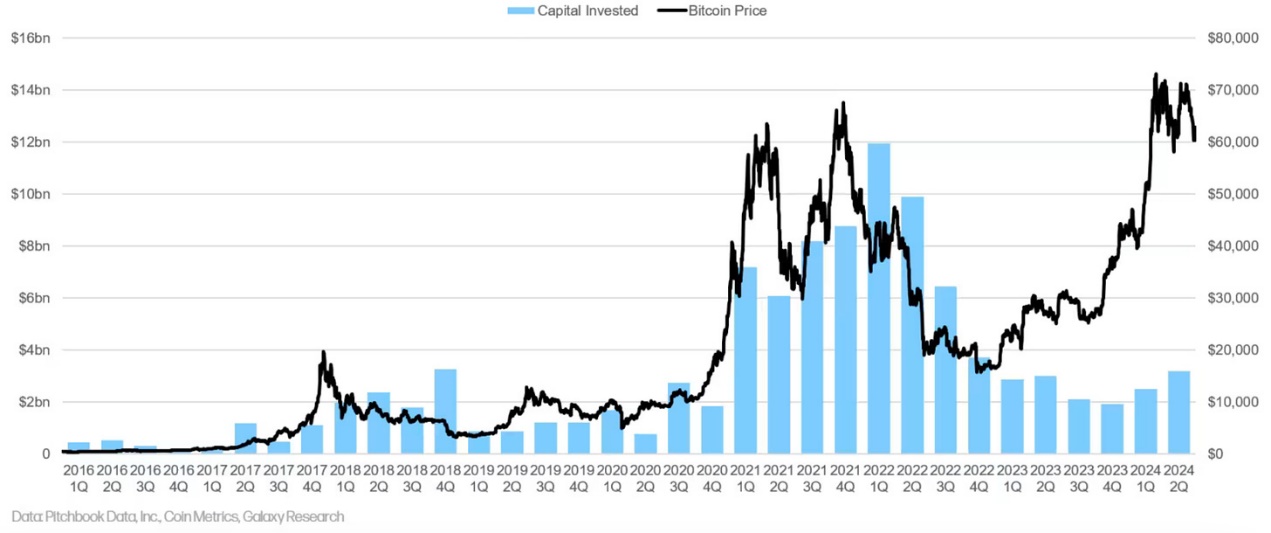

Mối tương quan dài hạn giữa giá Bitcoin và lượng tài trợ chỉ biến mất vào năm 2023.

Tác giả: insights4.vc

Biên dịch: Felix, PANews

Bài viết này sẽ giới thiệu sự phát triển trong 15 năm qua về hoạt động đầu tư mạo hiểm (VC) liên quan đến các thực thể blockchain, tập trung vào xu hướng một số công ty chuyển sang đầu tư thanh khoản. Trong những khoản đầu tư này, VC không mua cổ phần mà thay vào đó là mua token theo kế hoạch vesting. Ngoài ra, bài viết cũng liệt kê những lần đầu tư đầu tiên của các tổ chức đầu tư nổi tiếng như a16z trong lĩnh vực tiền mã hóa, ví dụ như tháng 4 năm 2013 khi họ đầu tư vào OpenCoin (sau này là Ripple Labs).

Trong giai đoạn đầu phát triển của Bitcoin, từ năm 2009 đến 2012, các nhà đầu tư mạo hiểm chưa mấy quan tâm đến lĩnh vực tiền mã hóa. Do đó, phân tích trong bài viết bắt đầu từ năm 2012. Cũng cần lưu ý rằng mối tương quan dài hạn giữa giá Bitcoin và lượng vốn huy động chỉ biến mất vào năm 2023.

Đầu tư mạo hiểm và giá Bitcoin

2009 - 2018: Mười năm đầu tiên của Bitcoin và sự khởi đầu của VC đầu tư vào lĩnh vực blockchain

Các nhà đầu tư độc lập về Bitcoin và blockchain (CBINSIGHTS)

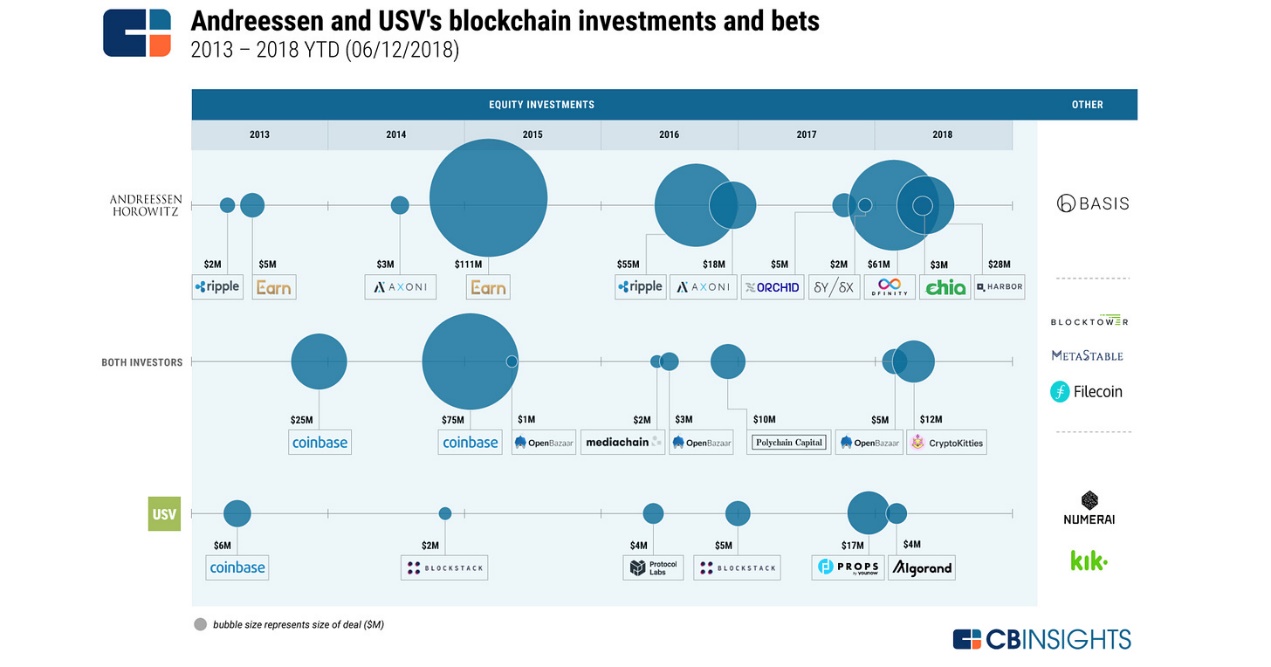

Bối cảnh đầu tư mạo hiểm cho Bitcoin và các dự án mã hóa bắt đầu hình thành vào đầu thập niên 2010. Union Square Ventures (USV) do Fred Wilson dẫn dắt và Andreessen Horowitz (a16z) là hai trong số những công ty đầu tiên đầu tư vào các dự án blockchain; cả hai đều đầu tư vào Coinbase vào năm 2013.

Ribbit Capital được Meyer "Micky" Malka sáng lập năm 2012, tập trung vào các công nghệ tài chính đột phá, cũng là nhà đầu tư sớm của các công ty liên quan đến Bitcoin như Coinbase. Boost VC do Adam Draper sáng lập năm 2012 ban đầu là một tổ chức ươm tạo và quỹ đầu tư mạo hiểm cho các công nghệ mới nổi, bao gồm các startup Bitcoin và blockchain. Lightspeed Venture Partners đầu tư vào Blockchain.info (nay là Blockchain.com) vào năm 2013.

Những quỹ đầu tư đáng chú ý khác bao gồm Bitcoin Opportunity Corp do Barry Silbert thành lập năm 2013, và Pantera Capital chuyển trọng tâm sang Bitcoin và blockchain vào năm 2013. Blockchain Capital do Bart Stephens, Brad Stephens và Brock Pierce thành lập năm 2013, là một trong những công ty đầu tiên chuyên đầu tư vào blockchain và tiền mã hóa.

Tỷ lệ giao dịch blockchain và Bitcoin theo từng năm (2011–2015)

Năm 2012

Các startup Bitcoin chỉ nhận được 2,1 triệu USD đầu tư.

Năm 2013

Các cột mốc quan trọng bao gồm:

-

Coinbase: Giao dịch gọi vốn lớn nhất, được hỗ trợ bởi Andreessen Horowitz, Union Square Ventures và Ribbit Capital. Coinbase hiện là một công ty đại chúng và là một bên tham gia then chốt trong lĩnh vực Bitcoin.

-

Bitcoin China: Sàn giao dịch Bitcoin lớn nhất và lâu đời nhất tại Trung Quốc, huy động được 5 triệu USD từ Lightspeed China. Mặc dù khoản đầu tư này cuối cùng thất bại, nó vẫn là một phần quan trọng trong lịch sử tiền mã hóa sơ khai tại Trung Quốc.

-

Circle Internet Financial: Circle ban đầu là một công ty ứng dụng Bitcoin, huy động được 9 triệu USD từ Breyer Capital và Accel Capital. Jeremy Allaire muốn phổ biến việc sử dụng Bitcoin giống như Skype hay email. Circle sau này trở nên nổi tiếng vì phát hành USDC vào năm 2018.

Đầu tư và bước đột phá quan trọng:

Tổng vốn đầu tư mạo hiểm năm 2013: 88 triệu USD, tăng mạnh so với năm trước.

Bước đột phá lớn năm 2013:

-

Tháng 11, giá Bitcoin lần đầu tiên vượt ngưỡng 1.000 USD.

-

ATM Bitcoin đầu tiên được triển khai tại quán cà phê Waves ở Vancouver.

-

Khả năng khai thác Bitcoin tăng vọt từ 2 Th/s lên 9.000 Th/s.

Các công ty VC và dự án đáng chú ý:

-

Union Square Ventures: Đầu tư vào các dự án lớn như Protocol Labs, Dapper Labs, Arweave, Polygon, zkSync, Polychain và Multicoin Capital.

-

Ribbit Capital: Hoạt động mạnh trong đầu tư giai đoạn đầu ngành, hỗ trợ các dự án như Ethereum, AAVE và Arbitrum.

Top 5 startup blockchain huy động vốn lớn nhất năm 2013

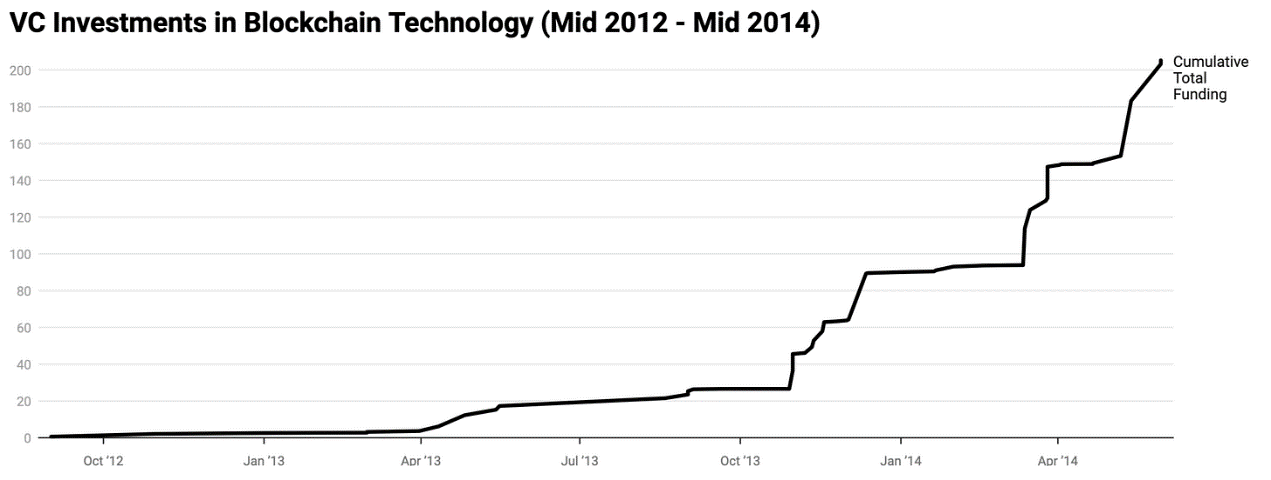

Năm 2014

Tháng 6 năm 2014, tổng vốn huy động cho ngành blockchain đã vượt mức cả năm 2013, đạt 314 triệu USD, tăng gấp 3,3 lần so với mức 93,8 triệu USD năm 2013.

500 Startups trở thành tổ chức đầu tư tích cực nhất, cùng với Boost VC, Plug and Play Technology Center và CrossCoin Ventures hỗ trợ các công ty ứng dụng Bitcoin. Ban đầu 500 Startups tập trung vào ngành mã hóa, sau đó chuyển sang đầu tư giai đoạn sớm.

Các khoản đầu tư lớn vào ứng dụng Bitcoin bao gồm:

-

Blockchain: 30,5 triệu USD

-

BitPay: 30 triệu USD

-

Blockstream: 21 triệu USD

-

Bitfury: 20 triệu USD

Nền tảng thanh toán Bitcoin BitPay huy động được 30 triệu USD, do Index Ventures dẫn dắt, với sự tham gia của AME Cloud Ventures, Horizons Ventures và Felicis Ventures.

Blockstream tập trung vào mạng Lightning Network – một đổi mới lớn cho thanh toán Bitcoin – đồng thời phát triển client c-lightning và sidechain Liquid cho Bitcoin.

OKcoin (nay là OKX) huy động được 10 triệu USD, với các nhà đầu tư bao gồm Ceyuan Ventures, Mandra Capital và venturelab. Đáng chú ý, Feng Bo, đồng sáng lập Ceyuan, đã thành lập Dragonfly Capital vào năm 2018, tổ chức này sau đó đã ra mắt nhiều quỹ mã hóa.

Nhìn chung, đầu tư mạo hiểm mã hóa tiếp tục tăng trưởng ổn định trong năm 2014.

Năm 2015

Mặc dù giá Bitcoin năm 2015 giảm từ đỉnh năm 2013, công nghệ blockchain ngày càng thu hút nhiều vốn và sự quan tâm của các nhà sáng lập. Tổng vốn huy động cho các startup Bitcoin đạt 380 triệu USD.

Các khoản huy động vốn chính bao gồm:

-

Coinbase: Vòng C huy động 75 triệu USD

-

Circle: Vòng C huy động 50 triệu USD

-

BitFury: Vòng B huy động 20 triệu USD

-

Chain: Vòng B huy động 30 triệu USD, có sự tham gia của các nhà đầu tư chiến lược như Visa và Nasdaq

Ripple Labs (trước đây là OpenCoin) huy động 28 triệu USD trong vòng A, trong khi 21 Inc. nhận được 116 triệu USD từ a16z, Qualcomm, Cisco và PayPal.

OMERS Ventures đến từ Canada tuyên bố kế hoạch đầu tư vào blockchain, cho thấy sự quan tâm ngày càng tăng của các tổ chức. Các công ty VC tích cực đáng chú ý bao gồm a16z, Union Square Ventures, Ribbit Capital, Boost VC và DCG.

Hoạt động đầu tư năm 2015 cho thấy mặc dù thị trường trong giai đoạn thị trường gấu, sự tham gia của thị trường vốn vẫn tiếp tục.

Năm 2016

Khi đầu tư fintech giảm, đầu tư mạo hiểm vào thị trường mã hóa cũng suy giảm. Theo dữ liệu từ CB Insights, hoạt động gọi vốn cho các startup Bitcoin và blockchain giảm 27% so với năm 2015, trở về mức năm 2014.

Mặc dù hoạt động đầu tư giảm, tổng vốn huy động đạt 550 triệu USD, chủ yếu đổ vào các công ty đã phát triển hơn. Các khoản huy động lớn bao gồm:

-

Circle: Vòng D huy động 60 triệu USD

-

Digital Asset Holdings: Vòng A huy động 60 triệu USD

-

Ripple: Vòng B huy động 55 triệu USD

-

Blockstream: Vòng A huy động 55 triệu USD

Circle chuyển từ dịch vụ giao dịch Bitcoin sang dịch vụ kiều hối và thanh toán, mở đường cho stablecoin của mình. Polychain Capital, được sáng lập bởi cựu nhân viên Coinbase Carlson-Wee, huy động được 750 triệu USD cho quỹ rủi ro thứ ba dưới sự hỗ trợ của a16z, Union Square Ventures và Sequoia Capital.

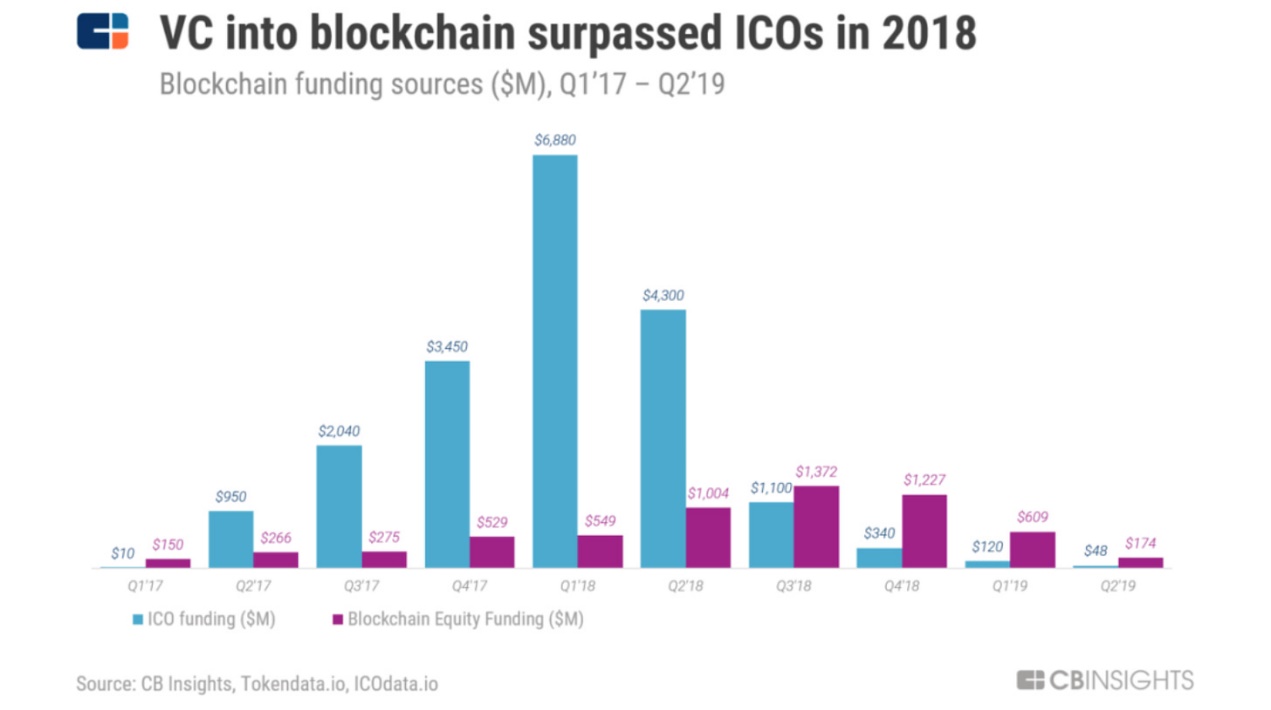

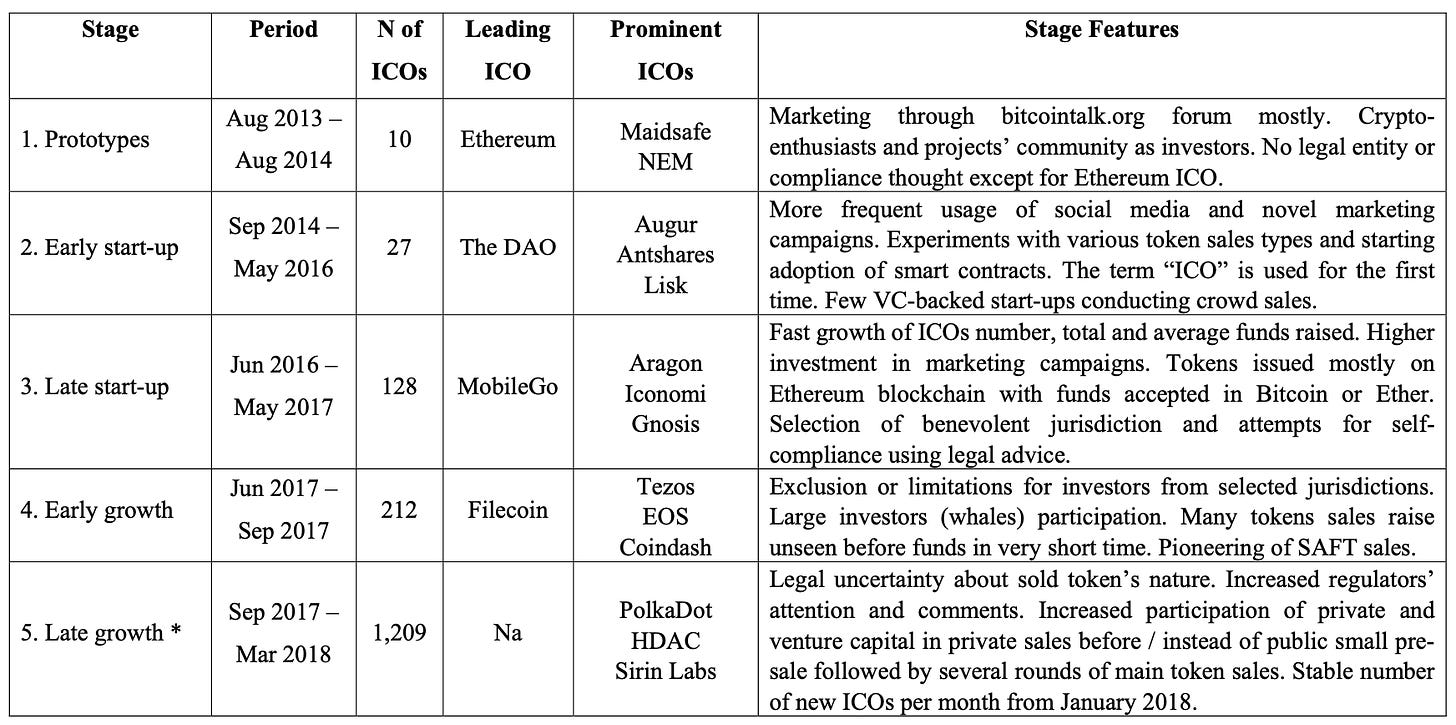

Năm 2016, các dự án gây vốn theo mô hình ICO bắt đầu tăng trưởng, The DAO huy động được 150 triệu USD, đánh dấu sự khởi đầu của cơn sốt ICO.

Năm 2017

Đầu tư thanh khoản

Dưới tác động của cơn sốt ICO và sự quan tâm đến tài sản token hóa, bối cảnh đầu tư mạo hiểm theo hướng thanh khoản bắt đầu hình thành khoảng năm 2017–2018. Các quỹ tiên phong như Polychain Capital do Olaf Carlson-Wee sáng lập năm 2016 và MetaStable Capital đồng sáng lập bởi Naval Ravikant tập trung vào token thay vì cổ phần. Pantera Capital ra mắt quỹ ICO vào năm 2017, nhắm tới các dự án ICO và token, trong khi Blockchain Capital phát hành token BCAP – một loại token chứng khoán đại diện cho cổ phần quỹ. Multicoin Capital do Kyle Samani và Tushar Jain sáng lập năm 2017, và 1confirmation do Nick Tomaino, cựu nhân viên Coinbase lãnh đạo, cũng nhấn mạnh đầu tư vào token. Amentum Investment Management gia nhập năm 2017, tập trung vào tăng trưởng vốn dài hạn thông qua kinh tế học blockchain và token. Các quỹ này nhận ra tiềm năng của tài sản token hóa và chuyển từ mô hình cổ phần truyền thống sang chiến lược đầu tư token có tính thanh khoản cao.

Năm 2017, ngành blockchain trải qua giai đoạn sôi động song hành cùng điều tiết, giao thức ERC-20 trên Ethereum kích hoạt cơn sốt ICO, nhưng các quy định sau đó khiến ngành mã hóa rơi vào thị trường gấu dài hạn.

ICO và hiệu suất VC:

-

Quý I/2017: 19 ICO huy động được 21 triệu USD.

-

Quý IV/2017: Hơn 500 ICO huy động gần 3 tỷ USD.

-

Cả năm 2017: ICO huy động được 5 tỷ USD từ gần 800 dự án, gấp 5 lần so với mức đầu tư VC 1 tỷ USD trong 215 giao dịch.

Các dự án ICO đáng chú ý:

-

Filecoin: 257 triệu USD

-

Tezos: 232 triệu USD

-

Bancor: 152,3 triệu USD

-

Polkadot: 140 triệu USD

-

Quoine: 105 triệu USD

Các tổ chức như Union Square Ventures và Blockchain Capital bị hấp dẫn bởi lợi nhuận nhanh chóng cũng tham gia vào ICO.

Phân bổ địa lý:

-

EU: Chiếm 40% số ICO, huy động 1,76 tỷ USD.

-

Bắc Mỹ: Huy động 1,076 tỷ USD.

-

Sau khi các chính sách quản lý xuất hiện, các công ty VC Trung Quốc chuyển sang các khu vực như Hồng Kông và Singapore. Bong bóng ICO vỡ do áp lực quản lý và mô hình kinh doanh không bền vững.

Năm 2018

Hoạt động ICO tiếp tục kéo dài đến năm 2018, với hơn 400 dự án huy động được 3,3 tỷ USD trong quý I. CoinSchedule báo cáo năm 2018 toàn cầu có 1.253 dự án ICO, huy động được 7,8 tỷ USD.

Các dự án ICO lớn nhất:

-

EOS: Huy động hơn 4 tỷ USD.

-

Telegram: Hai vòng gọi vốn 1,7 tỷ USD, tuy nhiên dự án sau đó bị hủy bỏ.

-

Petro: Chính phủ Venezuela huy động 740 triệu USD, nhưng cuối cùng thất bại.

-

Basis: Huy động 130 triệu USD, nhưng sau đó gặp khó khăn.

Vốn cổ phần VC:

-

Bitmain: Vòng B huy động 400 triệu USD với sự tham gia của Sequoia Capital; vòng Pre-IPO huy động 1 tỷ USD với Tencent, SoftBank và CICC.

-

Tổng đầu tư VC: 4,26 tỷ USD.

Tiến triển chính:

-

Coinbase ra mắt Coinbase Ventures.

-

Paradigm được sáng lập bởi Fred Ehrsam, đồng sáng lập Coinbase, và Matt Huang.

-

a16z huy động 300 triệu USD cho quỹ mã hóa, đầu tư vào các dự án như CryptoKitties và Dfinity.

-

Fidelity ra mắt nền tảng tổ chức dành cho tiền mã hóa.

Năm 2018 chứng kiến sự xuất hiện của nhiều ứng dụng "blockchain +", trong đó nhiều cái vẫn còn ở giai đoạn khái niệm, đặt nền móng cho đổi mới trong tương lai.

Diễn biến ICO từ 2013 đến 2018

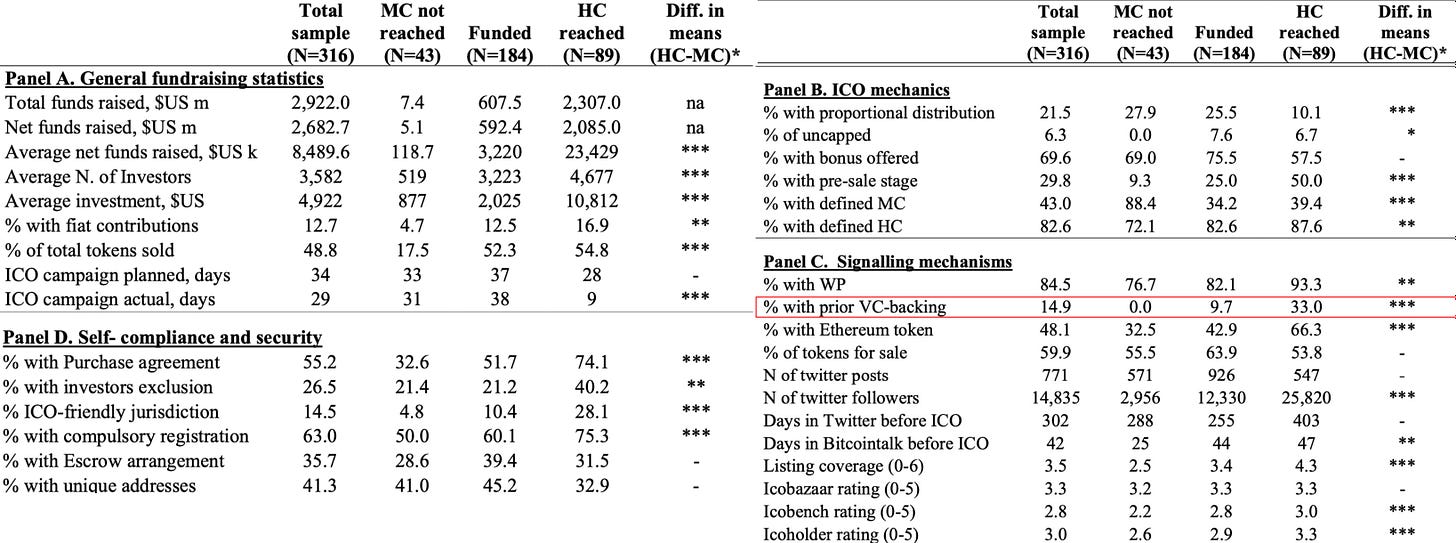

Phân tích thực nghiệm: Có nên làm ICO hay không

-

Tổng mẫu (N=316): 14,9% - Trong 316 ICO được phân tích, 14,9% nhận được sự hỗ trợ từ VC trước khi ra mắt, nghĩa là khoảng một phần bảy ICO nhận được hỗ trợ VC trước khi bán token.

-

Thiếu vốn (không đạt mục tiêu huy động tối thiểu) (N=43): 0,0% - Tất cả ICO thiếu vốn đều không từng nhận được hỗ trợ VC, cho thấy mối liên hệ giữa thiếu hỗ trợ VC và không đạt mục tiêu huy động tối thiểu.

-

Đủ vốn (đạt mục tiêu huy động tối thiểu) (N=89): 9,7% - Trong các ICO đủ vốn, 9,7% từng nhận được hỗ trợ VC, cho thấy gần một phần mười ICO thành công có sự hỗ trợ của VC.

-

Chênh lệch trung bình (mục tiêu huy động trung bình - mục tiêu tối thiểu): 9,7% - Tỷ lệ ICO đủ vốn nhận được hỗ trợ VC cao đáng kể so với ICO thiếu vốn, làm nổi bật ảnh hưởng tích cực của hỗ trợ VC đối với thành công huy động vốn.

Đầu tư cổ phần của Union Square Ventures và Andreessen Horowitz từ năm 2013 đến 2018

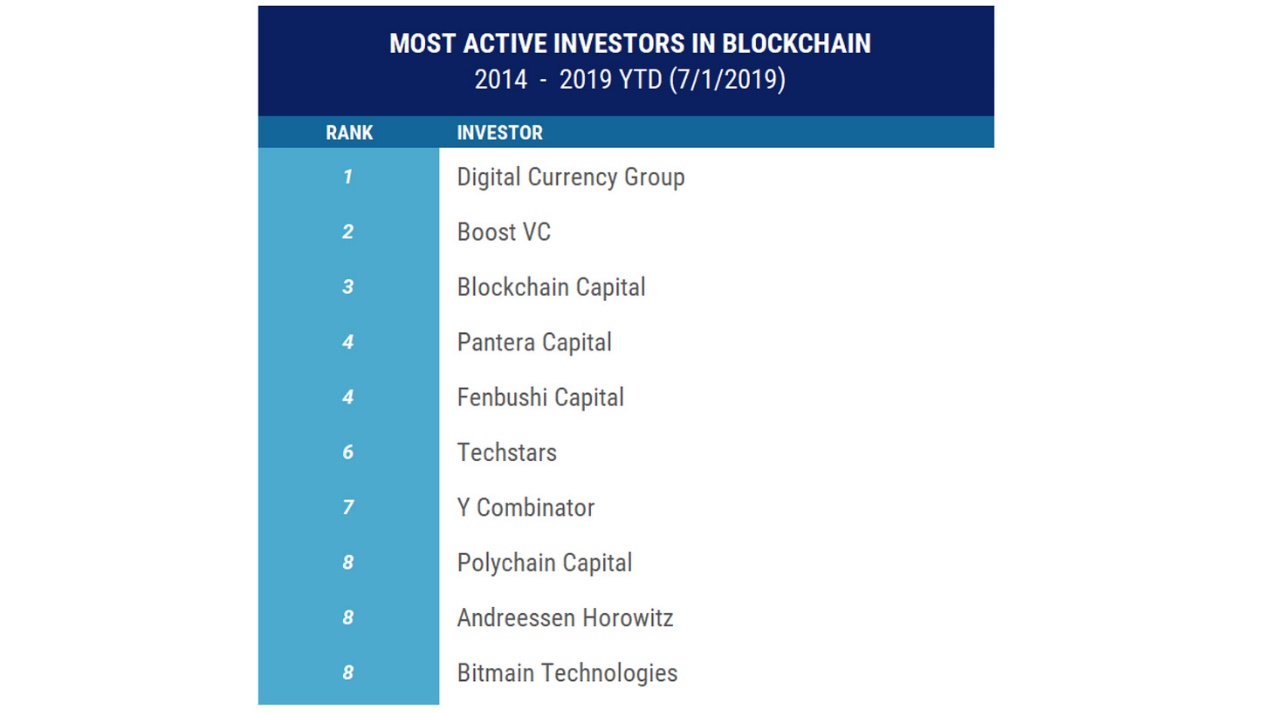

Danh sách các nhà đầu tư tích cực nhất từ 2014 đến 2019

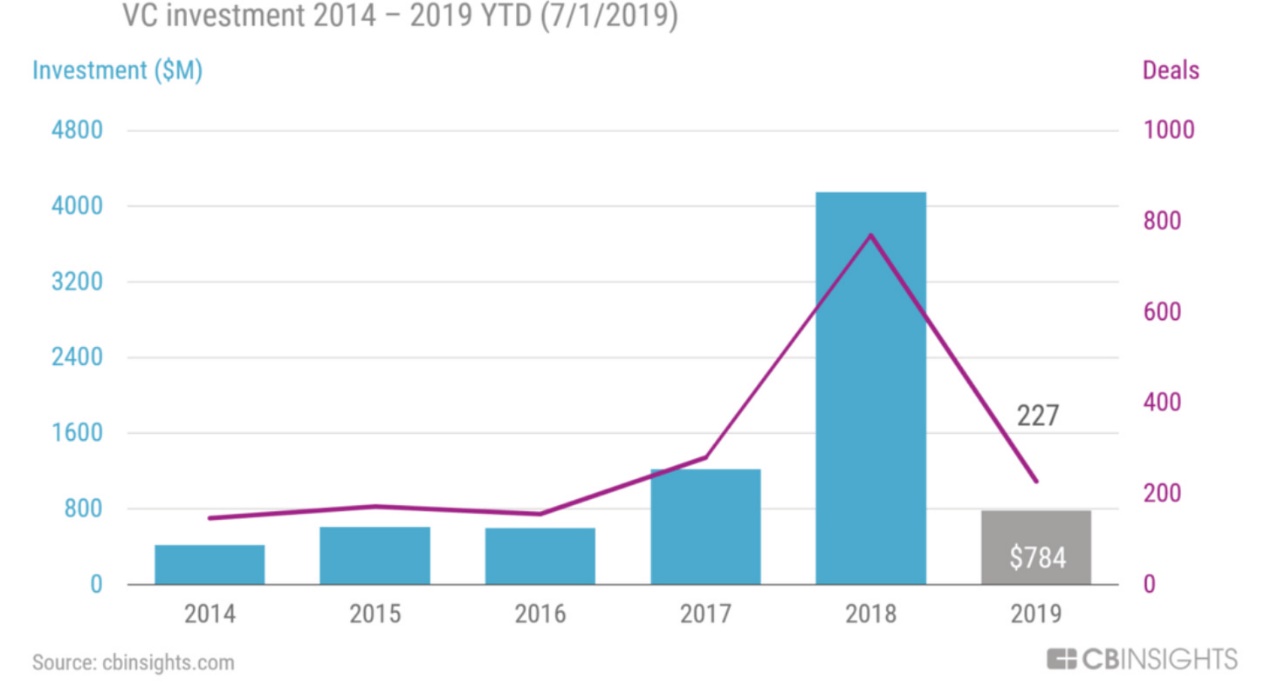

Năm 2019: Thời kỳ bùng nổ hậu ICO

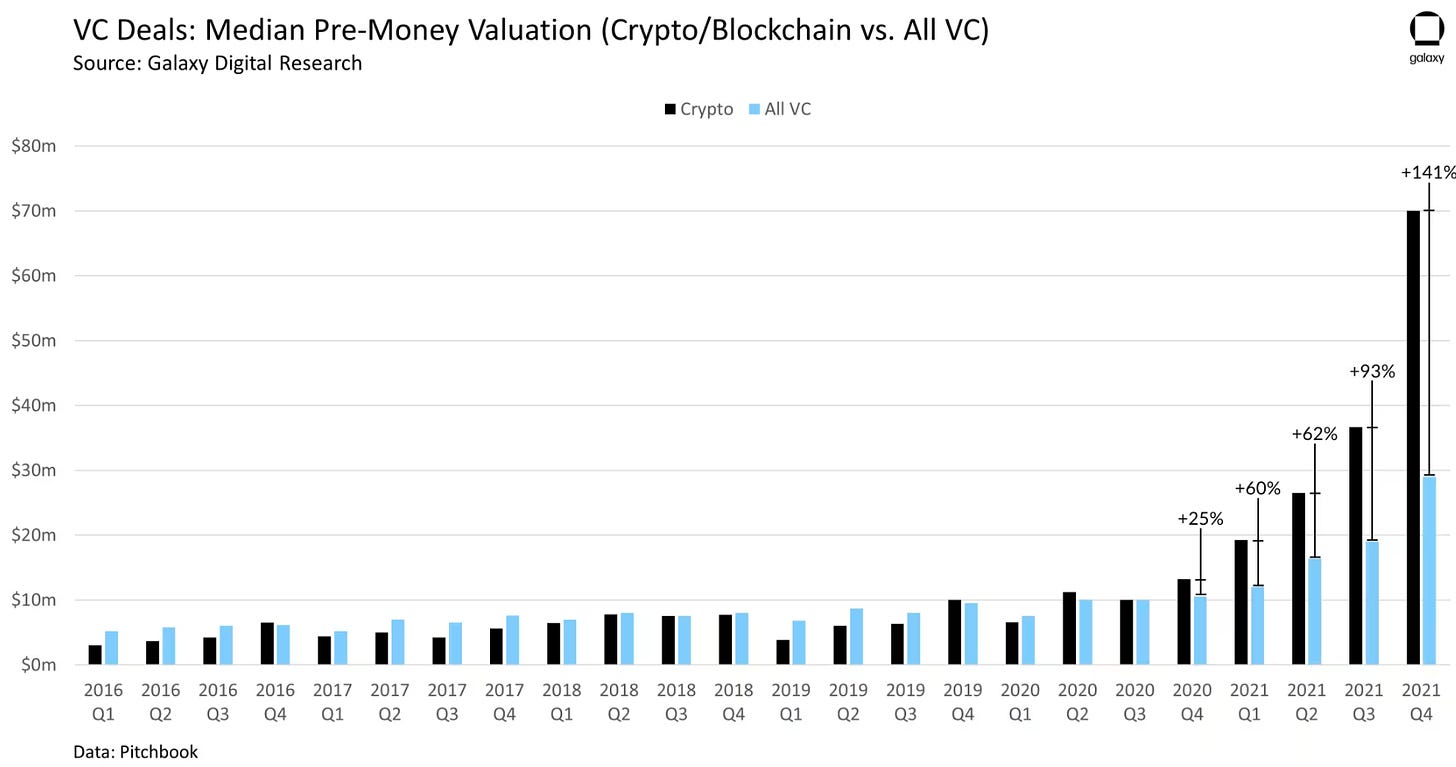

Năm 2019, môi trường giao dịch blockchain ổn định lại sau sự bùng nổ năm 2018, với tổng cộng 622 giao dịch, tổng trị giá 2,75 tỷ USD, cao hơn năm 2017 với 322 giao dịch và 1,28 tỷ USD. Tỷ lệ blockchain trong giao dịch VC tăng từ 1,5% năm 2017 lên 2,8%, trong khi giao dịch blockchain giai đoạn hạt giống và sớm tăng từ 1,8% lên 3,6%. Giá trị định giá trung vị giai đoạn sớm cho blockchain là 12,5 triệu USD, thấp hơn 22% so với mức trung vị 16 triệu USD cho tất cả các khoản đầu tư.

Trọng tâm giao dịch blockchain thay đổi, năm 2019 có 68% khoản đầu tư được phân loại là fintech, thấp hơn mức 76% năm 2017, cho thấy ứng dụng rộng hơn ngoài "tiền mã hóa". Bắc Mỹ chiếm 45,3% giao dịch blockchain, châu Á chiếm 26,8%, phản ánh sự phân bổ toàn cầu rộng rãi hơn.

Năm 2019, blockchain chiếm 2,8% tổng số giao dịch đầu tư mạo hiểm toàn cầu và 1,1% tổng vốn, so với mức 3,6% và 2,7% năm 2018. Giá trị định giá trung vị giảm từ 16,6 triệu USD năm 2018 xuống 13 triệu USD năm 2019. Các công ty blockchain phi mã hóa đáng chú ý bao gồm Securitize, Figure, PeerNova và Spring Labs.

CB Insights báo cáo năm 2019 có 806 giao dịch đầu tư blockchain toàn cầu, so với 822 năm 2018, quy mô đầu tư giảm 27,9% xuống còn 4,26 tỷ USD. Zeroone Finance cho rằng Digital Currency Group là nhà đầu tư blockchain tích cực nhất năm 2019 với 14 khoản đầu tư, tiếp theo là Collins Capital, Coinbase Ventures và Fenbushi Capital.

Năm 2019, các tổ chức đầu tư tập trung vào sàn giao dịch tiền kỹ thuật số, trò chơi, ví kỹ thuật số, quản lý tài sản kỹ thuật số, hợp đồng thông minh và DeFi. Animoca Brands, nhà phát triển game điện thoại niêm yết trên Sở giao dịch chứng khoán Australia, chiếm vị trí quan trọng trong lĩnh vực game blockchain. FTX được thành lập với sự hỗ trợ mạnh mẽ từ Alameda Research.

Năm 2019, nhiệt huyết đầu tư blockchain toàn cầu giảm mạnh, các tổ chức truyền thống trở nên thận trọng hơn. Hành vi của các nhà đầu tư trong thị trường gấu cho thấy thái độ nghiêm túc của họ.

Năm 2020 - 2021: Vốn huy động tăng trở lại và bùng nổ

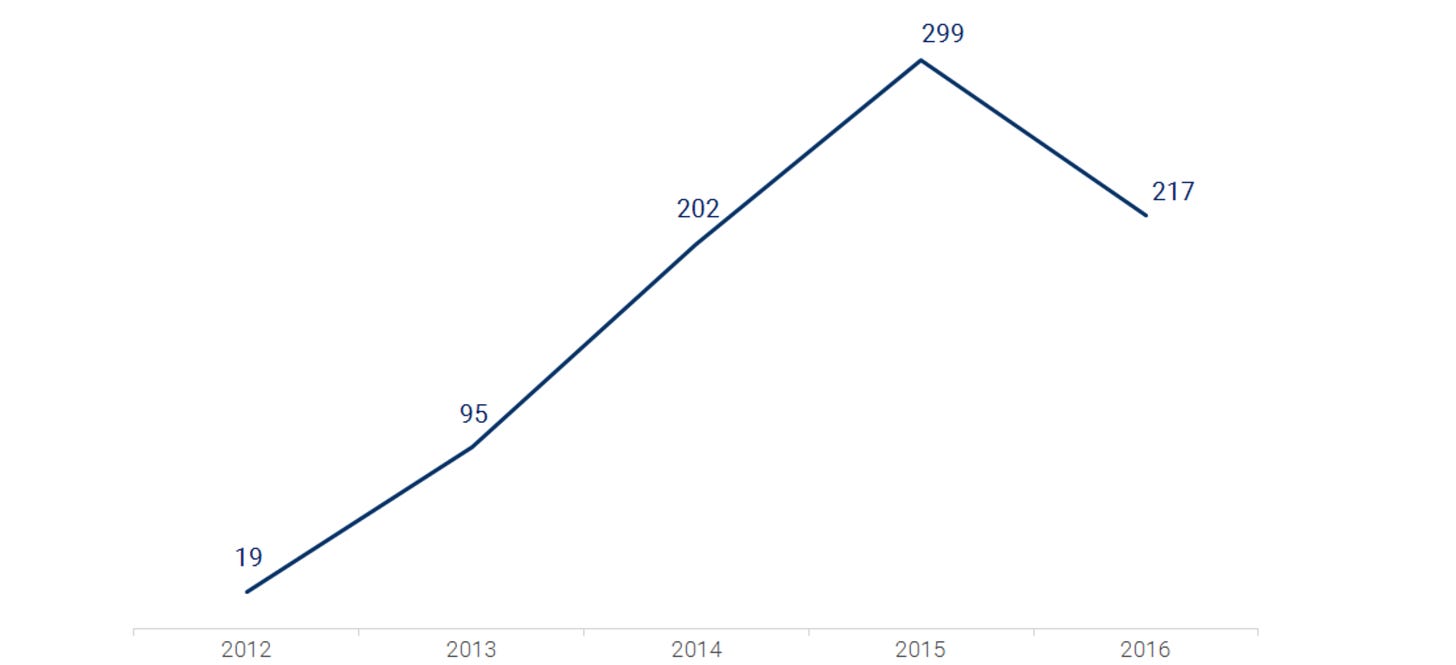

Năm 2020, dưới tác động của tiềm năng lợi nhuận cao, vốn đầu tư mạo hiểm blockchain trở thành một phần quan trọng của thị trường vốn tư nhân toàn cầu. Kể từ năm 2012, 942 nhà đầu tư mạo hiểm đã thực hiện hơn 2.700 giao dịch liên quan đến các startup blockchain. Hiệu suất của các quỹ VC blockchain hàng đầu luôn vượt trội so với các quỹ VC truyền thống và ngành công nghệ nói chung.

Hiệu suất vốn cổ phần riêng biệt blockchain vượt trội so với vốn cổ phần riêng biệt truyền thống (kể từ khi thành lập quỹ IRR từ 2013 - 2020)

Mặc dù vốn cổ phần riêng biệt blockchain rất quan trọng, nó chiếm chưa đến 1% thị trường đầu tư mạo hiểm toàn cầu, và chỉ đạt khoảng 2% trong thời kỳ thị trường bò tiền mã hóa năm 2017.

Nhìn chung, đầu tư mạo hiểm blockchain thể hiện sự kiên cường, hoạt động tốt trong thời kỳ thị trường suy thoái. Tiềm năng lợi nhuận cao và lợi thế đa dạng hóa khiến nó trở thành lựa chọn hấp dẫn đối với các nhà đầu tư.

Năm 2020, DeFi bắt đầu thu hút sự chú ý rộng rãi. Theo dữ liệu PAData thuộc PANews, tổng đầu tư và gọi vốn trong ngành mã hóa đạt khoảng 3,566 tỷ USD, tương đương mức năm 2019. Các dự án DeFi nhận được 278 triệu USD, chiếm 7,8% tổng số. Mặc dù con số này tương đối nhỏ, nhưng số lượng giao dịch DeFi là lớn nhất, hơn một phần tư trong số 407 dự án được tiết lộ liên quan đến DeFi. Điều này cho thấy sự quan tâm ngày càng tăng đối với loại hình dự án bản địa mã hóa mới này.

Các ứng dụng DeFi nổi bật thu hút lượng lớn đầu tư trong năm 2020. Uniswap hoàn thành vòng A 11 triệu USD, 1inch nhận được 2,8 triệu USD vốn hạt giống, nền tảng cho vay AAVE huy động 25 triệu USD trong vòng A. Cả năm, giá trị tài sản khóa trong DeFi tăng gần 2.100%, số địa chỉ độc lập tăng gấp 10 lần. Mặc dù so với dữ liệu sau này thì các con số này không lớn, nhưng "mùa hè DeFi" đánh dấu một bước ngoặt quan trọng.

Đáng chú ý, các tổ chức VC blockchain bản địa thể hiện sự ưu tiên đối với các dự án ứng dụng ngành (đặc biệt là DeFi), áp dụng phương pháp táo bạo và rủi ro cao hơn. Chiến lược đầu tư của các tổ chức khác nhau. PAData báo cáo năm 2020 có hơn 700 tổ chức và cá nhân đầu tư vào các dự án blockchain, trong đó NGC Ventures là nhà đầu tư tích cực nhất, tiếp theo là Coinbase Ventures và Alameda Research.

Năm 2021

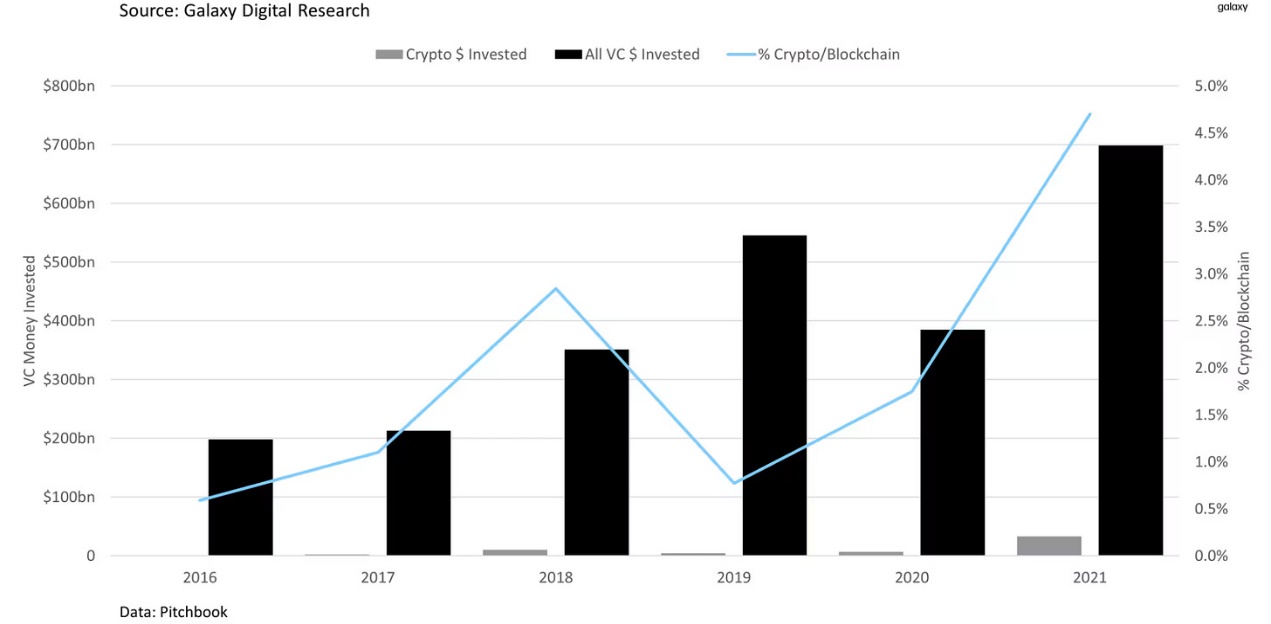

Khi công nghệ blockchain tiến bộ, các tổ chức VC toàn cầu ngày càng nhận thức rõ tầm quan trọng của blockchain, đặc biệt là với sự xuất hiện của các khái niệm như Metaverse và Web3. Năm 2021, các startup blockchain huy động được khoảng 33 tỷ USD, mức cao kỷ lục từ trước đến nay. Theo dữ liệu PwC, mức gọi vốn trung bình cho các dự án mã hóa năm 2021 đạt 26,3 triệu USD.

Số lượng giao dịch đầu tư mạo hiểm blockchain cũng đạt mức cao nhất mọi thời đại vào năm 2021, với hơn 2.000 giao dịch, gấp đôi năm 2020. Tần suất gọi vốn giai đoạn sau tăng, dẫn đến 65 startup đạt định giá hoặc vượt 1 tỷ USD, phản ánh sự chuyển dịch của thị trường mã hóa từ ngách sang dòng chính.

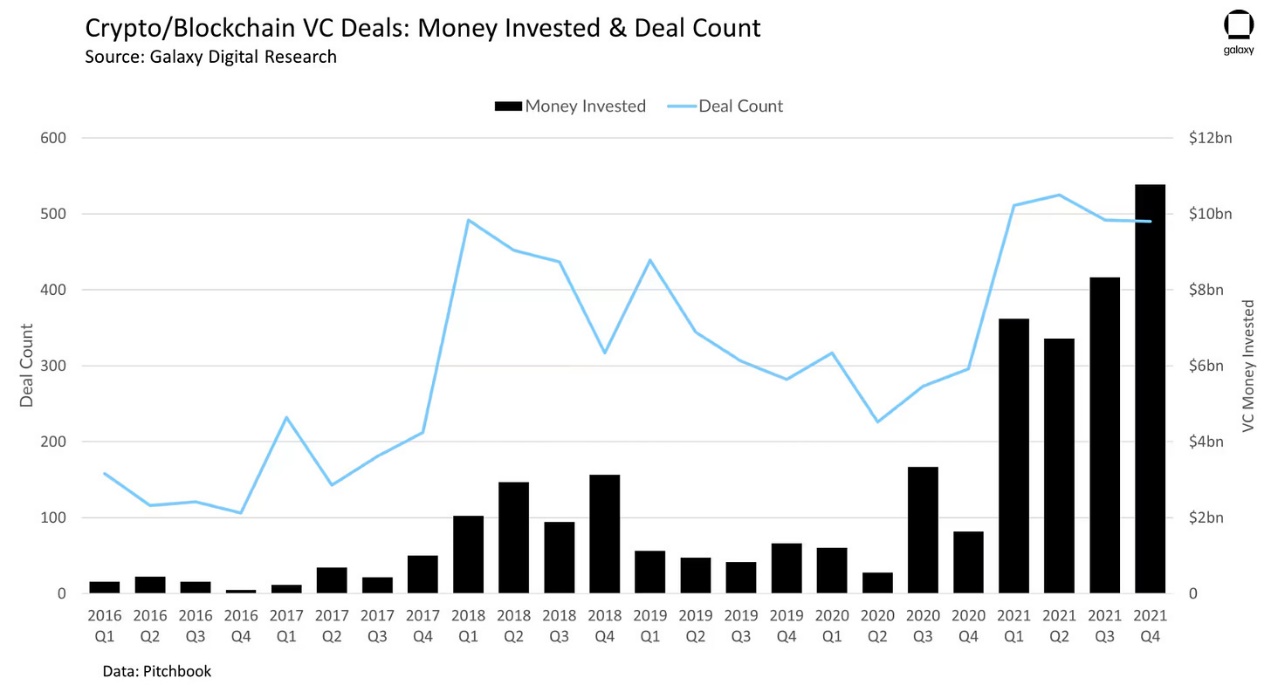

Giao dịch VC trong mã hóa/blockchain so với tổng đầu tư

Thống kê của Galaxy cho thấy năm 2021 có gần 500 tổ chức VC blockchain toàn cầu, cả số lượng và quy mô quỹ đều đạt mức cao nhất lịch sử. Các tổ chức lớn như Morgan Stanley, Tiger Global, Sequoia Capital, Samsung và Goldman Sachs tham gia thị trường blockchain thông qua đầu tư cổ phần giai đoạn sau, mang lại nguồn vốn dồi dào cho thị trường.

Năm 2021, lĩnh vực mã hóa chứng kiến dòng chảy lớn về người dùng mới và đầu tư:

Theo dữ liệu Gemini, gần một nửa người dùng ở các khu vực mã hóa chính bắt đầu đầu tư vào năm 2021.

Tỷ lệ người dùng mới:

-

Châu Mỹ Latinh chiếm 46%

-

Châu Á - Thái Bình Dương chiếm 45%

-

Châu Âu chiếm 40%

-

Hoa Kỳ chiếm 44%

Dòng chảy này đã đặt nền tảng người dùng vững chắc cho sự tăng trưởng và phát triển của các ứng dụng mã hóa.

Các khoản đầu tư chính:

Tháng 7 năm 2021, FTX thông báo hoàn tất vòng B 900 triệu USD với định giá 18 tỷ USD, đây là khoản gọi vốn cổ phần tư nhân lớn nhất trong lịch sử mã hóa. Vòng này có sự tham gia của 60 tổ chức đầu tư, bao gồm SoftBank Group, Sequoia Capital, Lightspeed Venture Capital...

Các nhà đầu tư tích cực:

Coinbase Ventures là tổ chức đầu tư blockchain tích cực nhất năm 2021. Sau khi niêm yết tại Mỹ vào tháng 4, tổ chức này đã đầu tư vào 68 startup blockchain. Trước khi niêm yết, Coinbase huy động được gần 547 triệu USD trong 13 vòng gọi vốn. Các nhà đầu tư đáng chú ý khác bao gồm: AU21 Capital (trụ sở tại Trung Quốc), đầu tư vào 51 công ty, a16z đầu tư vào 48 công ty.

Đầu tư mạo hiểm:

Trong quý IV/2021, vốn đầu tư vượt quá 10,5 tỷ USD, đưa tổng vốn đầu tư mạo hiểm vào lĩnh vực tiền mã hóa và blockchain lên mức cao kỷ lục 33,8 tỷ USD, chiếm 4,7% tổng đầu tư mạo hiểm năm đó. Số lượng giao dịch trong năm này cũng là nhiều nhất, tổng cộng 2.018 giao dịch, gần gấp đôi năm 2020 và vượt qua kỷ lục trước đó là 1.698 giao dịch năm 2019.

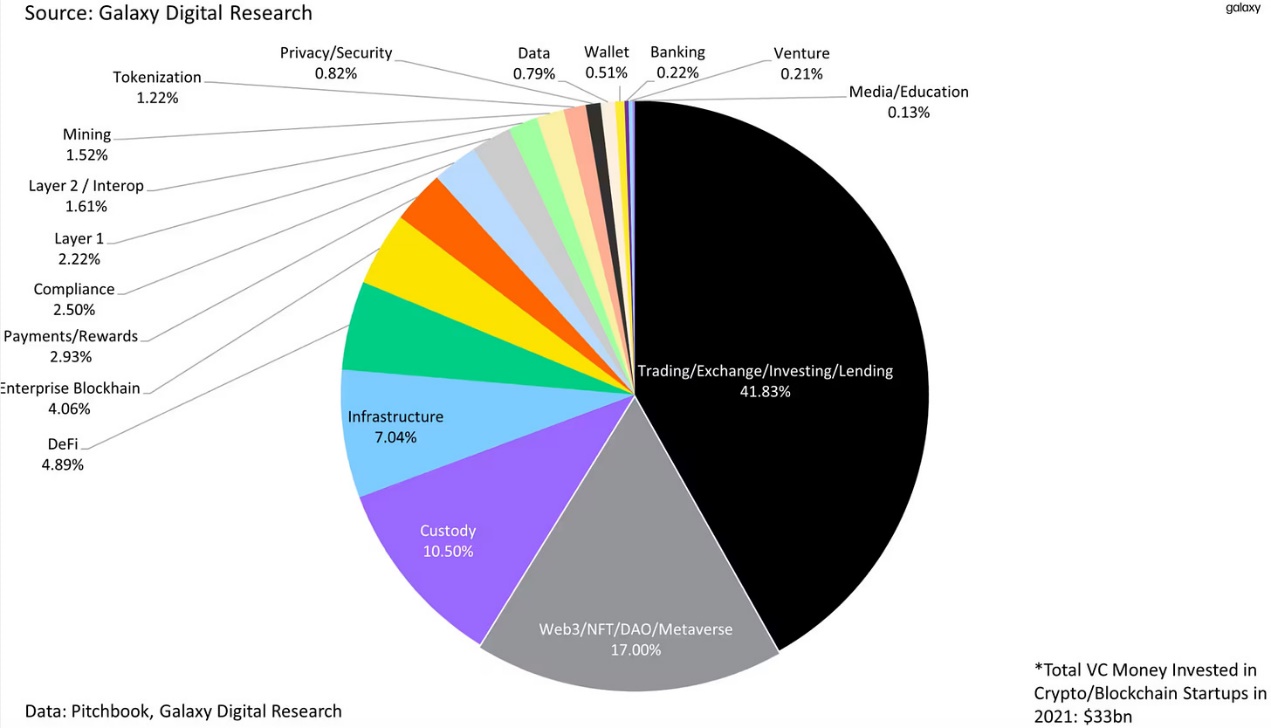

Tình hình đầu tư VC vào lĩnh vực tiền mã hóa/blockchain năm 2021 (theo danh mục)

Trong tổng đầu tư 33,8 tỷ USD của VC vào hệ sinh thái startup tiền mã hóa và blockchain, phần lớn nhất đổ vào các công ty cung cấp dịch vụ giao dịch, đầu tư, trao đổi và cho vay, nhận được hơn 13,8 tỷ USD (41,83%). Ngày càng nhiều VC đầu tư vào các công ty Web3, bao gồm những công ty phát triển NFT, DAO, công cụ và cơ sở hạ tầng metaverse, trò chơi, chiếm 17% tổng đầu tư.

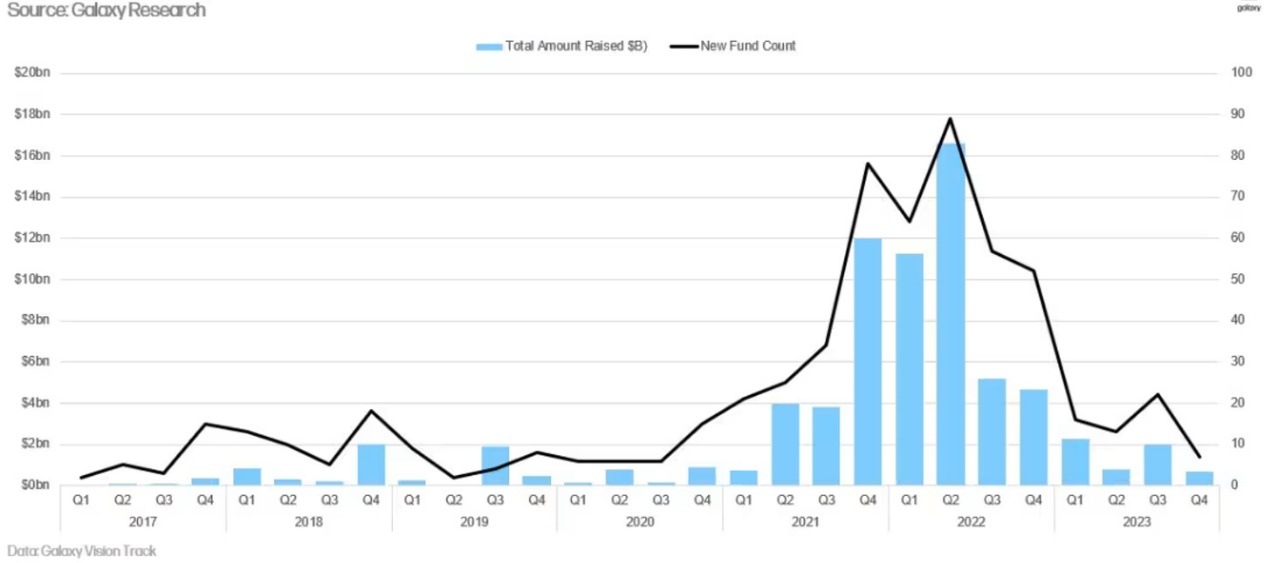

Năm 2022 và 2023: Đầu tư VC giảm mạnh

Năm 2022

Tổng quan đầu tư:

-

VC đầu tư hơn 30 tỷ USD vào các startup tiền mã hóa và blockchain, gần bằng mức 31 tỷ USD năm 2021.

-

Đầu tư đạt đỉnh vào nửa đầu năm, giảm mạnh trong quý III và IV.

-

Số lượng giao dịch và vốn đầu tư trong quý IV/2022 là thấp nhất trong hai năm.

-

Các công ty VC nổi tiếng đầu tư vào FTX phải chịu tổn thất lớn. Sequoia Capital giảm giá khoản đầu tư 200 triệu USD xuống còn 0, Temasek nắm giữ cổ phần FTX trị giá 320 triệu USD cũng trở nên "vô giá trị".

Xu hướng:

-

Các công ty giai đoạn sau nhận được tỷ trọng vốn lớn hơn, trong khi đầu tư giai đoạn hạt giống và trước hạt giống tiếp tục giảm.

-

Web3 dẫn đầu về số lượng giao dịch, nhưng các nền tảng giao dịch và đầu tư huy động được nhiều vốn nhất.

-

Quy mô giao dịch và định giá trung vị ở mức thấp nhất kể từ quý I/2021.

Gọi vốn VC:

-

Năm 2022 là năm gọi vốn VC mã hóa cao nhất với hơn 33 tỷ USD, mặc dù số tiền gọi được trong quý IV là ít nhất kể từ quý I/2021.

-

Quy mô quỹ trung bình tăng, có hơn 200 quỹ được gọi vốn, trung bình mỗi quỹ hơn 160 triệu USD.

Năm 2023

Tổng quan đầu tư:

-

Đầu tư VC mã hóa giảm mạnh, chỉ đạt một phần ba so với hai năm trước.

-

Số lượng giao dịch và vốn đầu tư tiếp tục lập đáy mới mỗi quý.

Xu hướng:

-

Các công ty giai đoạn sớm chiếm đa số giao dịch, tỷ lệ giao dịch trước hạt giống giảm trong nửa sau năm.

-

Định giá và quy mô giao dịch giảm xuống mức thấp nhất kể từ quý IV/2020.

-

Các công ty giao dịch huy động được nhiều vốn nhất, tiếp theo là Layer2 và khả năng tương tác, rồi đến Web3.

Gọi vốn VC:

Việc gọi vốn gặp khó khăn do tình hình kinh tế vĩ mô và bất ổn thị trường mã hóa.

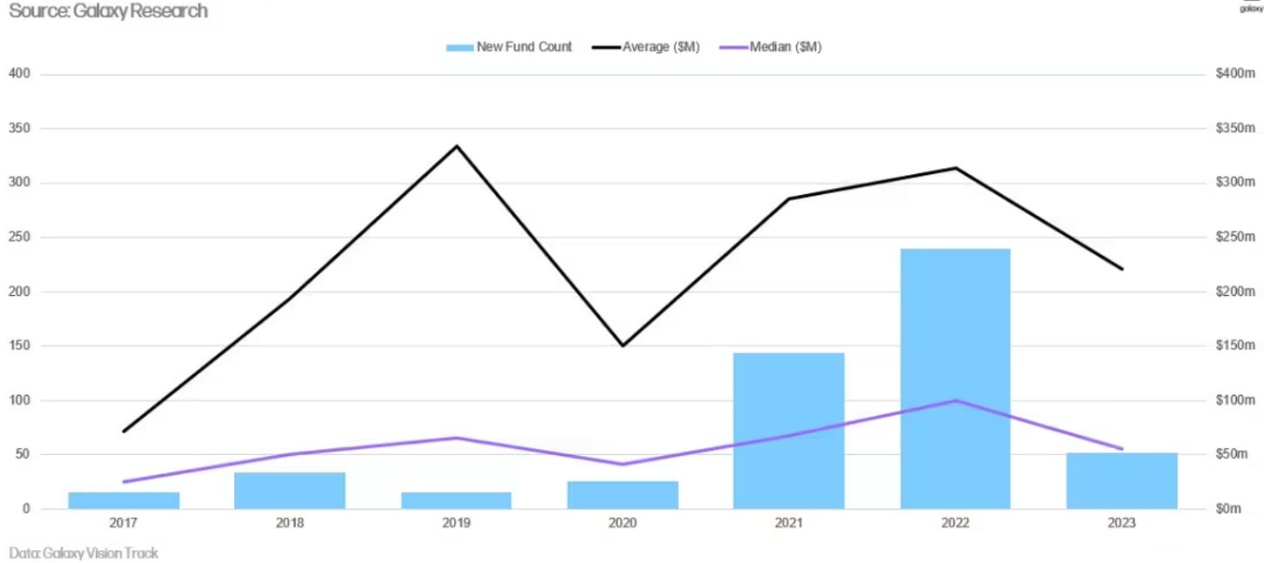

Quy mô quỹ gọi vốn VC mã hóa

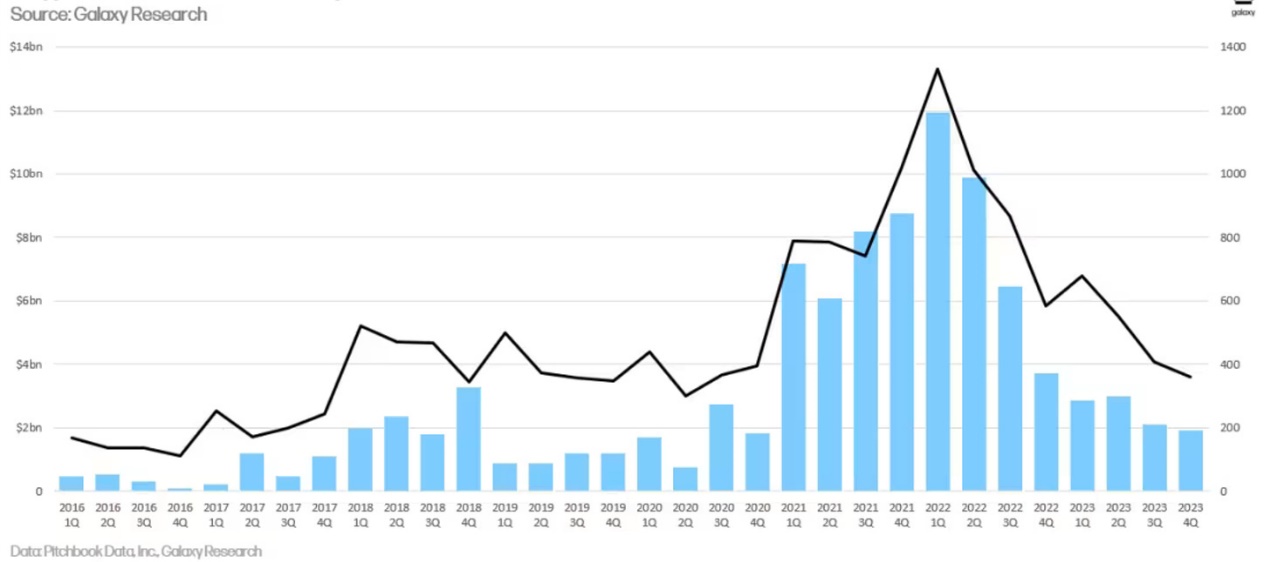

Năm 2023, số lượng quỹ VC mã hóa mới thành lập ít nhất kể từ năm 2020, quy mô quỹ trung bình giảm 30%, trung vị quy mô quỹ giảm 45%.

Sự quan tâm và đầu tư giảm rõ rệt trong năm 2022 và 2023, với mức giảm đặc biệt sâu vào năm 2023. Tuy nhiên, Web3 vẫn dẫn đầu về số lượng giao dịch, trong khi các nền tảng giao dịch thống trị về huy động vốn. Mặc dù đối mặt với thách thức quản lý, Mỹ vẫn là trung tâm dẫn dắt hệ sinh thái startup mã hóa. Ngoài ra, tình hình kinh tế vĩ mô và biến động thị trường tạo ra môi trường khó khăn cho các nhà sáng lập và nhà đầu tư, việc gọi vốn gặp phải thách thức lớn.

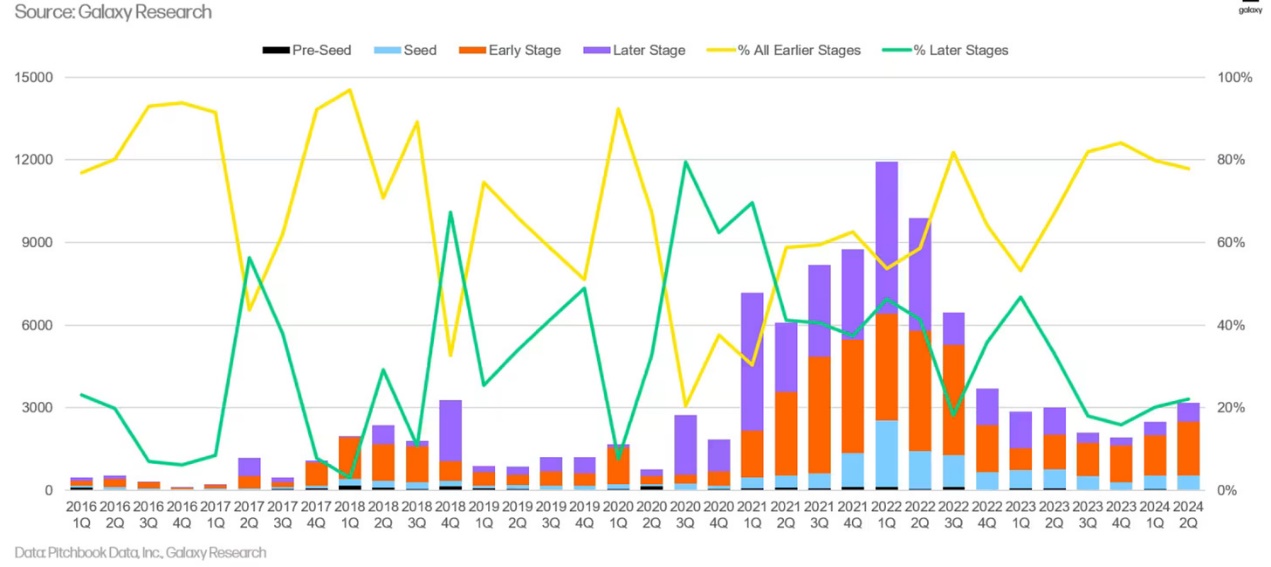

Năm 2024: Hiện trạng VC

Bối cảnh đầu tư mạo hiểm trong quý I và II năm 2024 đã được chi tiết trong các bài viết trước. Phần này chỉ tập trung vào nội dung thể hiện trong biểu đồ dưới đây, một xu hướng liên tục kể từ cuối quý I/2021, khi đầu tư giai đoạn sớm rõ ràng vượt xa đầu tư giai đoạn sau.

【Miễn trừ trách nhiệm】Thị trường tiềm ẩn rủi ro, đầu tư cần thận trọng. Bài viết này không cấu thành lời khuyên đầu tư. Người đọc cần cân nhắc xem bất kỳ ý kiến, quan điểm hay kết luận nào trong bài có phù hợp với hoàn cảnh cá nhân hay không. Việc đầu tư dựa trên nội dung này hoàn toàn do người đọc tự chịu trách nhiệm.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News