Lịch sử ngắn gọn về việc chuyển đổi tài sản thành token: con đường đầy khúc khu折, nhưng tương lai rất tươi sáng

Tuyển chọn TechFlowTuyển chọn TechFlow

Lịch sử ngắn gọn về việc chuyển đổi tài sản thành token: con đường đầy khúc khu折, nhưng tương lai rất tươi sáng

Khi ngày càng nhiều tài sản, ứng dụng và người dùng được đưa lên chuỗi, nền tảng và blockchain sẽ trở nên có giá trị hơn, hấp dẫn hơn đối với các nhà phát triển, nhà phát hành và người dùng.

Tác giả: ALEX WESELEY

Biên dịch: TechFlow

Giới thiệu bài viết

Trong bài viết này, tác giả ALEX WESELEY đi sâu vào tiềm năng và thách thức của việc token hóa tài sản tài chính trên các blockchain công khai. Mặc dù đã có hàng chục tỷ đô la tài sản tài chính thực tế được token hóa và triển khai trên blockchain công khai, vẫn còn rất nhiều việc phải làm ở giao điểm giữa pháp lý và công nghệ để xây dựng lại cơ sở hạ tầng hệ thống tài chính trên blockchain công khai. Bài viết xem xét bối cảnh lịch sử của thị trường tài chính truyền thống, đặc biệt là cuộc khủng hoảng giấy tờ (paperwork crisis) những năm 1960, vạch ra những điểm yếu và kém hiệu quả trong hệ thống hiện tại. Tác giả cho rằng các blockchain công khai có lợi thế độc đáo trong việc giải quyết những vấn đề này một cách trung lập và đáng tin cậy trên phạm vi toàn cầu.

Các quan điểm chính

-

Mặc dù đến nay đã có hàng chục tỷ đô la tài sản tài chính thực tế được token hóa và triển khai trên blockchain công khai, vẫn còn rất nhiều việc phải làm ở giao điểm giữa pháp lý và công nghệ để xây dựng lại cơ sở hạ tầng hệ thống tài chính trên blockchain công khai.

-

Lịch sử cho thấy hệ thống tài chính hiện tại không được thiết kế để hỗ trợ mức độ toàn cầu hóa và số hóa như ngày nay, mà đã trở thành một hệ thống khép kín được xây dựng trên nền tảng công nghệ lỗi thời. Các blockchain công khai có lợi thế độc đáo trong việc giải quyết những vấn đề này một cách trung lập và đáng tin cậy trên phạm vi toàn cầu.

-

Dù đối mặt với thách thức, chúng tôi tại Artemis vẫn tin rằng cổ phiếu, trái phiếu kho bạc và các tài sản tài chính khác sẽ chuyển sang các blockchain công khai vì tính hiệu quả cao hơn. Điều này sẽ giải phóng hiệu ứng mạng lưới, khi các ứng dụng và người dùng cùng tập trung trên một nền tảng cơ bản duy nhất, nơi các tài sản có thể lập trình và tương tác lẫn nhau.

Mở đầu

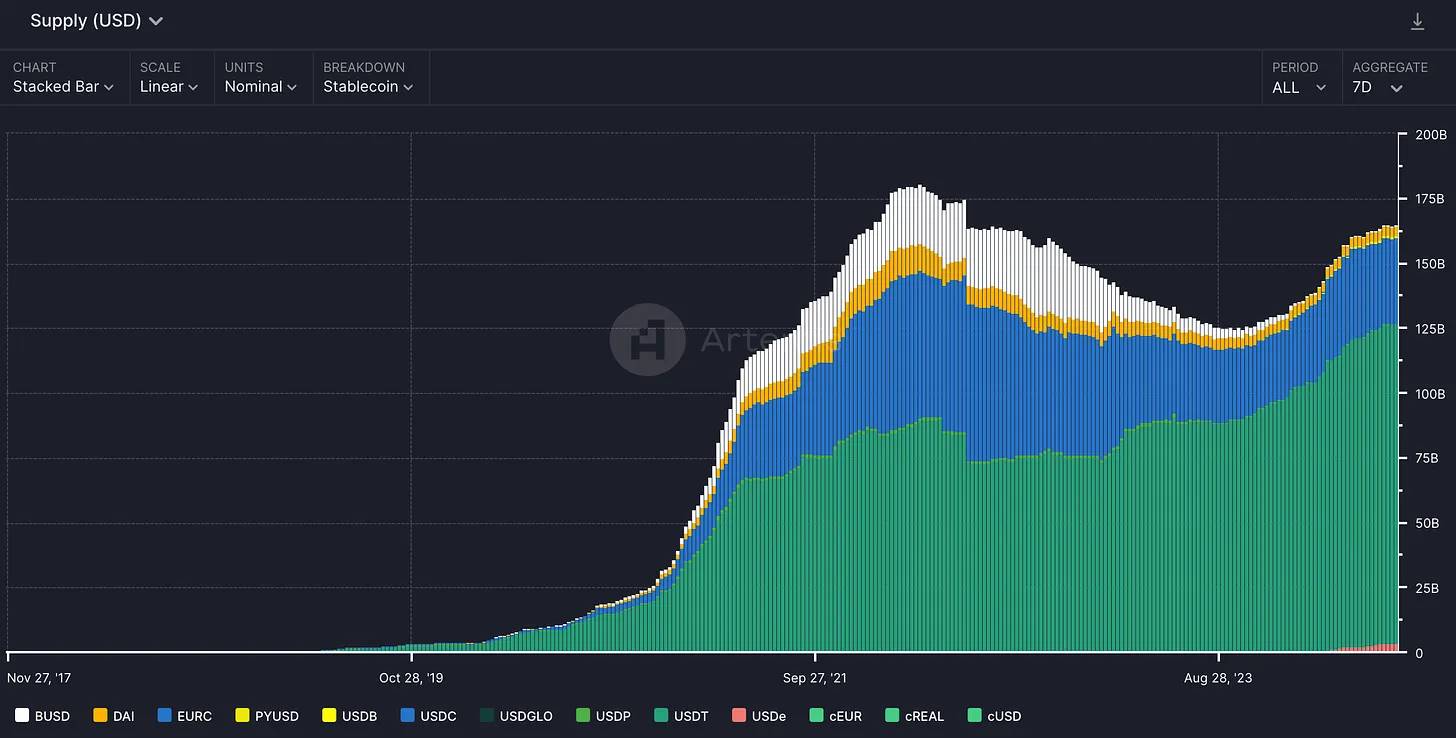

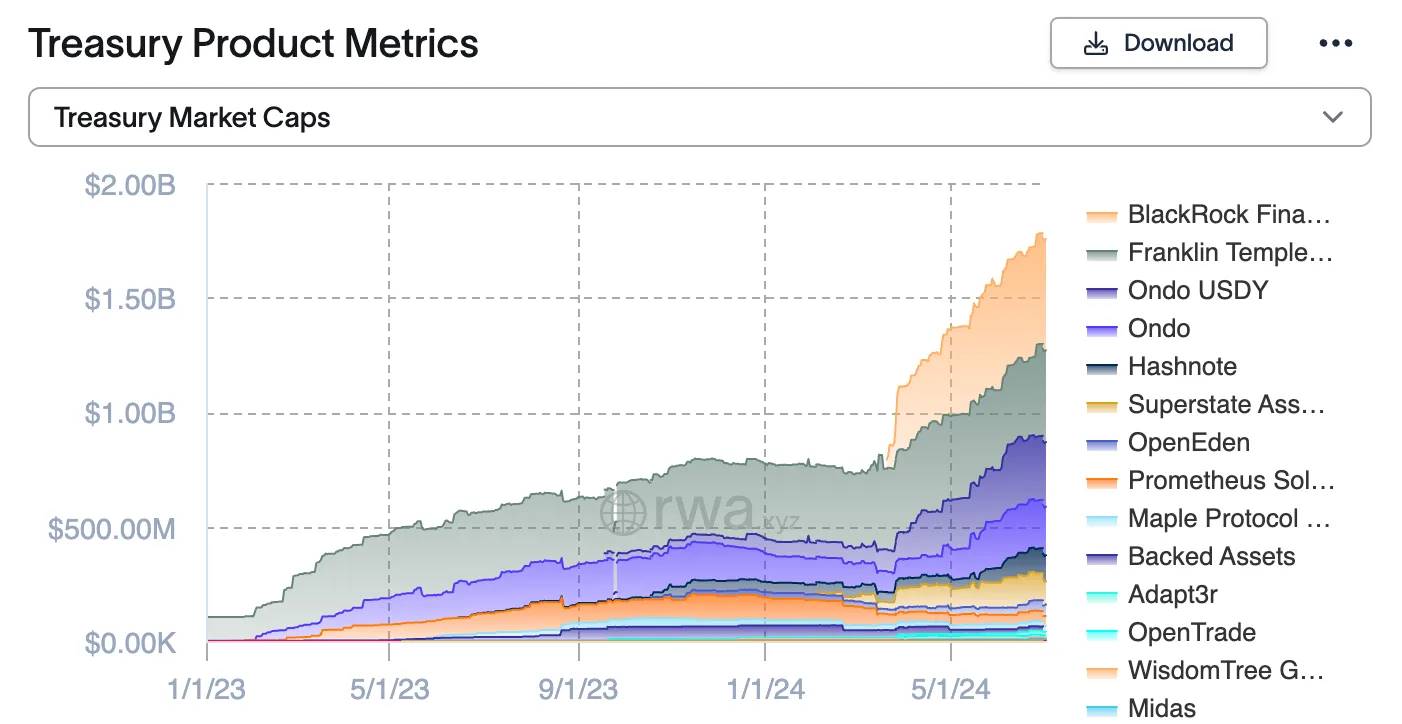

Với hơn 160 tỷ USD tiền pháp định được token hóa, cùng 2 tỷ USD trái phiếu kho bạc Mỹ và hàng hóa được token hóa, quá trình token hóa tài sản tài chính thực tế trên blockchain công khai đã bắt đầu.

Cung stablecoin (Artemis)

Cung trái phiếu kho bạc được token hóa theo nhà phát hành (rwa.xyz)

Trong nhiều năm, ngành tài chính luôn quan tâm đến khả năng công nghệ blockchain làm đảo lộn cơ sở hạ tầng thị trường tài chính truyền thống. Những lợi ích hứa hẹn bao gồm tăng tính minh bạch, bất biến, rút ngắn thời gian thanh toán, nâng cao hiệu quả vốn và giảm chi phí vận hành. Lời hứa này đã thúc đẩy sự phát triển các công cụ tài chính mới trên blockchain, như cơ chế giao dịch sáng tạo, giao thức cho vay và stablecoin. Hiện tại, tài chính phi tập trung (DeFi) đang nắm giữ hơn 100 tỷ USD tài sản bị khóa, cho thấy sự quan tâm và đầu tư đáng kể trong lĩnh vực này. Những người ủng hộ công nghệ blockchain hình dung ảnh hưởng của nó không chỉ dừng lại ở việc tạo ra các tài sản mã hóa như Bitcoin hay Ethereum. Họ dự đoán trong tương lai, sổ cái phân tán, bất biến và toàn cầu sẽ nâng cấp hệ thống tài chính hiện tại—một hệ thống thường bị giới hạn bởi các sổ cái tập trung và cô lập. Trung tâm của tầm nhìn này là việc token hóa, tức là sử dụng các chương trình hợp đồng thông minh gọi là token để đại diện cho các tài sản truyền thống trên blockchain.

Để hiểu tiềm năng của sự chuyển đổi này, bài viết trước tiên sẽ xem xét sự phát triển và hoạt động của cơ sở hạ tầng thị trường tài chính truyền thống thông qua góc nhìn về thanh toán và bù trừ chứng khoán. Phân tích này sẽ bao gồm tổng quan về các mốc phát triển lịch sử và đánh giá thực tiễn hiện tại, tạo nên bối cảnh cần thiết để khám phá cách token hóa dựa trên blockchain có thể thúc đẩy giai đoạn đổi mới tài chính tiếp theo. Cuộc khủng hoảng giấy tờ ở Phố Wall những năm 1960 sẽ đóng vai trò là một trường hợp điển hình, làm nổi bật sự mong manh và kém hiệu quả trong hệ thống hiện tại. Sự kiện lịch sử này sẽ đặt nền móng cho việc thảo luận về các bên tham gia chính trong thanh toán – bù trừ và các thách thức vốn có trong quy trình Giao chứng khoán - Nhận tiền (Delivery versus Payment, DvP). Cuối cùng, bài viết sẽ bàn về cách blockchain không cần cho phép (permissionless) có thể cung cấp giải pháp độc đáo cho những thách thức này, từ đó mở khóa giá trị và hiệu quả lớn hơn trong hệ thống tài chính toàn cầu.

Cuộc khủng hoảng giấy tờ ở Phố Wall và Công ty Lưu ký & Thanh toán (Depository Trust & Clearing Corporation, DTCC)

Hệ thống tài chính hiện nay là kết quả của quá trình phát triển dần dần sau nhiều thập kỷ chịu áp lực hệ thống. Một sự kiện thường bị bỏ qua là cuộc khủng hoảng giấy tờ (paperwork crisis) cuối thập niên 1960, sự kiện này tiết lộ lý do tại sao hệ thống thanh toán lại phát triển thành hình dạng hiện tại. George S. Geis mô tả chi tiết sự kiện này trong bài viết “Bối cảnh lịch sử của thanh toán chứng khoán và blockchain”. Việc tìm hiểu hành trình phát triển của thanh toán – bù trừ chứng khoán là điều thiết yếu để hiểu hệ thống tài chính hiện tại và nhận ra tầm quan trọng của việc token hóa.

Ngày nay, mọi người có thể dễ dàng mua chứng khoán chỉ trong vài phút thông qua tài khoản môi giới trực tuyến. Tất nhiên, tình hình không phải lúc nào cũng như vậy. Trước đây, cổ phiếu được phát hành dưới dạng chứng chỉ vật lý cho cá nhân, và việc sở hữu chứng chỉ này đồng nghĩa với quyền sở hữu cổ phiếu. Để hoàn tất giao dịch cổ phiếu, chứng chỉ vật lý phải được chuyển từ người bán sang người mua. Quy trình này bao gồm việc gửi chứng chỉ đến đại lý chuyển nhượng, nơi hủy bỏ chứng chỉ cũ và cấp phát chứng chỉ mới đứng tên người mua. Khi chứng chỉ mới được giao cho người mua và người bán nhận được tiền, giao dịch được coi là hoàn tất thanh toán. Trong thế kỷ 19 và 20, các công ty môi giới dần bắt đầu nắm giữ chứng chỉ cổ phiếu thay cho nhà đầu tư, giúp họ thuận tiện hơn trong việc bù trừ và thanh toán giao dịch với các công ty môi giới khác. Tuy nhiên, quy trình này vẫn chủ yếu dựa vào thủ công, một công ty môi giới thường cần tới 33 loại biểu mẫu khác nhau để thực hiện và ghi nhận một giao dịch chứng khoán (theo SEC). Ban đầu, điều này vẫn có thể quản lý được, nhưng khi khối lượng giao dịch tăng lên, quy trình trở nên ngày càng rườm rà. Trong thập niên 1960, hoạt động giao dịch cổ phiếu tăng mạnh khiến việc chuyển giao chứng khoán vật lý giữa các công ty môi giới trở nên bất khả thi. Hệ thống được thiết kế để xử lý khoảng 3 triệu cổ phiếu mỗi ngày vào đầu thập niên 1960 không thể đáp ứng khối lượng 13 triệu cổ phiếu mỗi ngày vào cuối thập niên đó (theo SEC). Để dành thời gian cho bộ phận hậu cần xử lý, Sở Giao dịch Chứng khoán New York (NYSE) rút ngắn thời gian giao dịch, kéo dài kỳ hạn thanh toán lên T+5 (5 ngày sau giao dịch), và cuối cùng tạm ngừng giao dịch hoàn toàn vào thứ Tư hàng tuần.

Một chứng chỉ cổ phiếu (Colorado Artifactual)

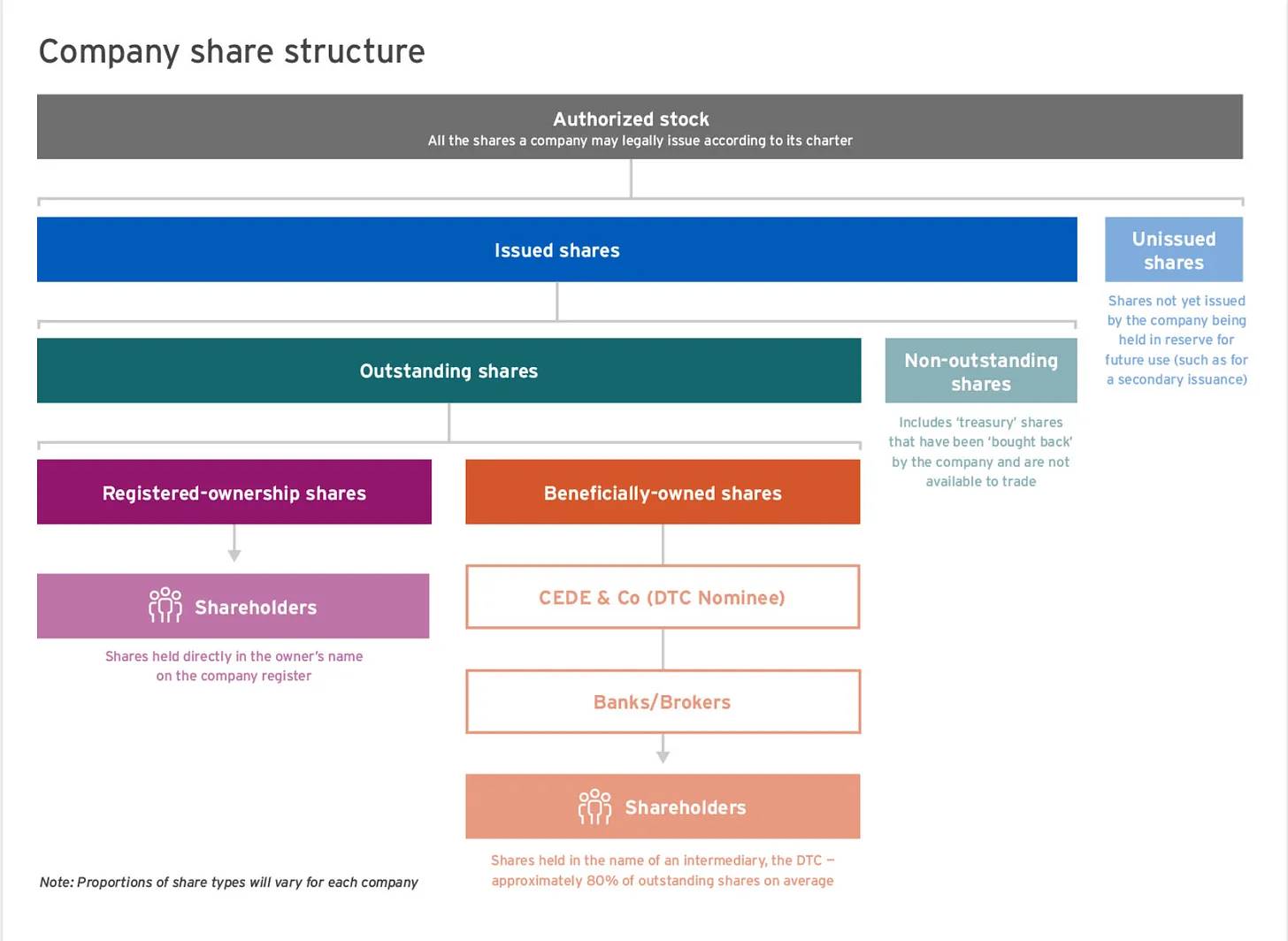

Kể từ năm 1964, NYSE đã tìm kiếm giải pháp bằng cách thành lập Dịch vụ Chứng chỉ Trung ương (Central Certificate Service - CCS). Mục tiêu của CCS là trở thành nơi lưu ký trung tâm cho tất cả các chứng chỉ cổ phiếu, nghĩa là CCS sẽ nắm giữ cổ phiếu thay cho các thành viên (chủ yếu là công ty môi giới), trong khi nhà đầu tư cuối cùng sở hữu cổ phần thông qua các ghi chép trên sổ sách của môi giới. Do vướng phải nhiều quy định pháp lý, tiến trình của CCS bị đình trệ cho đến năm 1969 khi cả 50 tiểu bang đều sửa đổi luật, cho phép CCS tập trung lưu giữ chứng chỉ và chuyển nhượng quyền sở hữu. Tất cả cổ phiếu được chuyển sang CCS và lưu trữ dưới dạng "khối lượng đồng nhất cố định" (immobilized fungible bulk). Vì CCS nắm giữ tất cả cổ phiếu dưới dạng cố định, họ ghi nhận số dư cho các thành viên—các công ty môi giới—trên sổ sách nội bộ, và các công ty môi giới này lại ghi nhận số dư cho khách hàng của mình. Từ đây, việc thanh toán cổ phiếu có thể được thực hiện thông qua ghi sổ thay vì giao nhận vật lý. Năm 1973, CCS đổi tên thành Công ty Lưu ký (DTC), và tất cả chứng chỉ cổ phiếu được chuyển sang tên con công ty của DTC là "Cede & Co". Ngày nay, DTC thông qua Cede là chủ sở hữu danh nghĩa của hầu hết cổ phiếu công ty. Bản thân DTC là công ty con của Công ty Lưu ký & Thanh toán (DTCC), các công ty con khác bao gồm Công ty Bù trừ Chứng khoán Quốc gia (NSCC). Các tổ chức này, DTC và NSCC, là một trong những thành phần then chốt nhất của hệ thống chứng khoán hiện nay.

Sự ra đời của các trung gian này đã thay đổi bản chất quyền sở hữu cổ phiếu. Trước đây, cổ đông sở hữu chứng chỉ vật lý; giờ đây, quyền sở hữu được thể hiện thông qua chuỗi các ghi chép sổ sách. Khi hệ thống tài chính phát triển, hệ thống ngày càng phức tạp dẫn đến sự xuất hiện của thêm nhiều tổ chức lưu ký và trung gian, mỗi tổ chức đều phải duy trì hồ sơ sở hữu riêng thông qua ghi chép sổ sách. Cấu trúc phân tầng quyền sở hữu được đơn giản hóa trong hình dưới đây:

Nguồn: ComputerShare

Ghi chú về số hóa chứng khoán

Sau cuộc khủng hoảng giấy tờ, DTCC ngừng việc lưu giữ chứng khoán vật lý trong kho của mình, do đó cổ phiếu chuyển từ trạng thái "cố định" sang hoàn toàn "phi vật chất" (dematerialized), và hiện nay gần như tất cả cổ phiếu chỉ tồn tại dưới dạng ghi chép điện tử. Ngày nay, đa số chứng khoán được phát hành dưới dạng phi vật chất. Tính đến năm 2020, DTCC ước tính 98% chứng khoán đã được phi vật chất hóa, 2% còn lại đại diện cho gần 780 tỷ USD chứng khoán.

Giới thiệu về Cơ sở hạ tầng Thị trường Tài chính (FMIs) truyền thống

Để hiểu tiềm năng của blockchain, ta cần hiểu về Cơ sở hạ tầng Thị trường Tài chính (FMIs)—những thực thể mà blockchain đang sẵn sàng làm thay đổi. FMIs là xương sống của hệ thống tài chính. Ngân hàng Thanh toán Quốc tế (BIS) và Tổ chức Ủy ban Chứng khoán Quốc tế (IOSCO) đã mô tả rõ vai trò của FMIs trong tài liệu “Nguyên tắc về Cơ sở hạ tầng Thị trường Tài chính” (PFMIs). BIS và IOSCO định nghĩa các FMIs then chốt sau đây nhằm đảm bảo vận hành trơn tru cho hệ thống tài chính toàn cầu:

-

Hệ thống Thanh toán (PSs): Là hệ thống chịu trách nhiệm chuyển tiền an toàn và hiệu quả giữa các bên tham gia.

-

Ví dụ: Tại Mỹ, Fedwire là hệ thống chuyển tiền liên ngân hàng chính, cung cấp dịch vụ thanh toán toàn phần theo thời gian thực (Real-Time Gross Settlement, RTGS). Trên bình diện toàn cầu, hệ thống SWIFT mang tính hệ thống quan trọng vì cung cấp mạng lưới chuyển tiền quốc tế, tuy nhiên nó chỉ là hệ thống hỗ trợ — không nắm giữ tài khoản hay thực hiện thanh toán.

-

-

Cơ quan Lưu ký Chứng khoán Trung ương (CSDs): Là thực thể cung cấp tài khoản chứng khoán, dịch vụ lưu ký trung tâm, dịch vụ tài sản và đóng vai trò quan trọng trong việc đảm bảo tính toàn vẹn khi phát hành chứng khoán.

-

Ví dụ: Tại Mỹ là DTC. Tại châu Âu là Euroclear hoặc Clearstream.

-

-

Hệ thống Thanh toán Chứng khoán (SSSs): Là hệ thống cho phép chuyển nhượng và thanh toán chứng khoán thông qua ghi chép sổ sách theo một bộ quy tắc đa phương đã định trước. Các hệ thống này cho phép việc chuyển chứng khoán có thể diễn ra không kèm thanh toán hoặc có kèm thanh toán.

-

Ví dụ: Tại Mỹ là DTC. Tại châu Âu là Euroclear hoặc Clearstream.

-

-

Bên Đối tác Trung ương (CCPs): Là thực thể trở thành người mua của mọi người bán và người bán của mọi người mua nhằm đảm bảo thực hiện các hợp đồng chưa thanh toán. CCPs đạt được điều này thông qua việc chia đôi mỗi hợp đồng giữa hai bên thành hai hợp đồng riêng biệt: một giữa người mua và CCP, một giữa người bán và CCP, từ đó hấp thụ rủi ro đối tác.

-

Ví dụ: Tại Mỹ là Công ty Bù trừ Chứng khoán Quốc gia (NSCC).

-

-

Kho Lưu trữ Giao dịch (TRs): Là thực thể duy trì hồ sơ điện tử tập trung về dữ liệu giao dịch.

-

Ví dụ: DTCC vận hành Kho Lưu trữ Giao dịch Toàn cầu tại Bắc Mỹ, châu Âu và châu Á. Chủ yếu phục vụ giao dịch phái sinh.

-

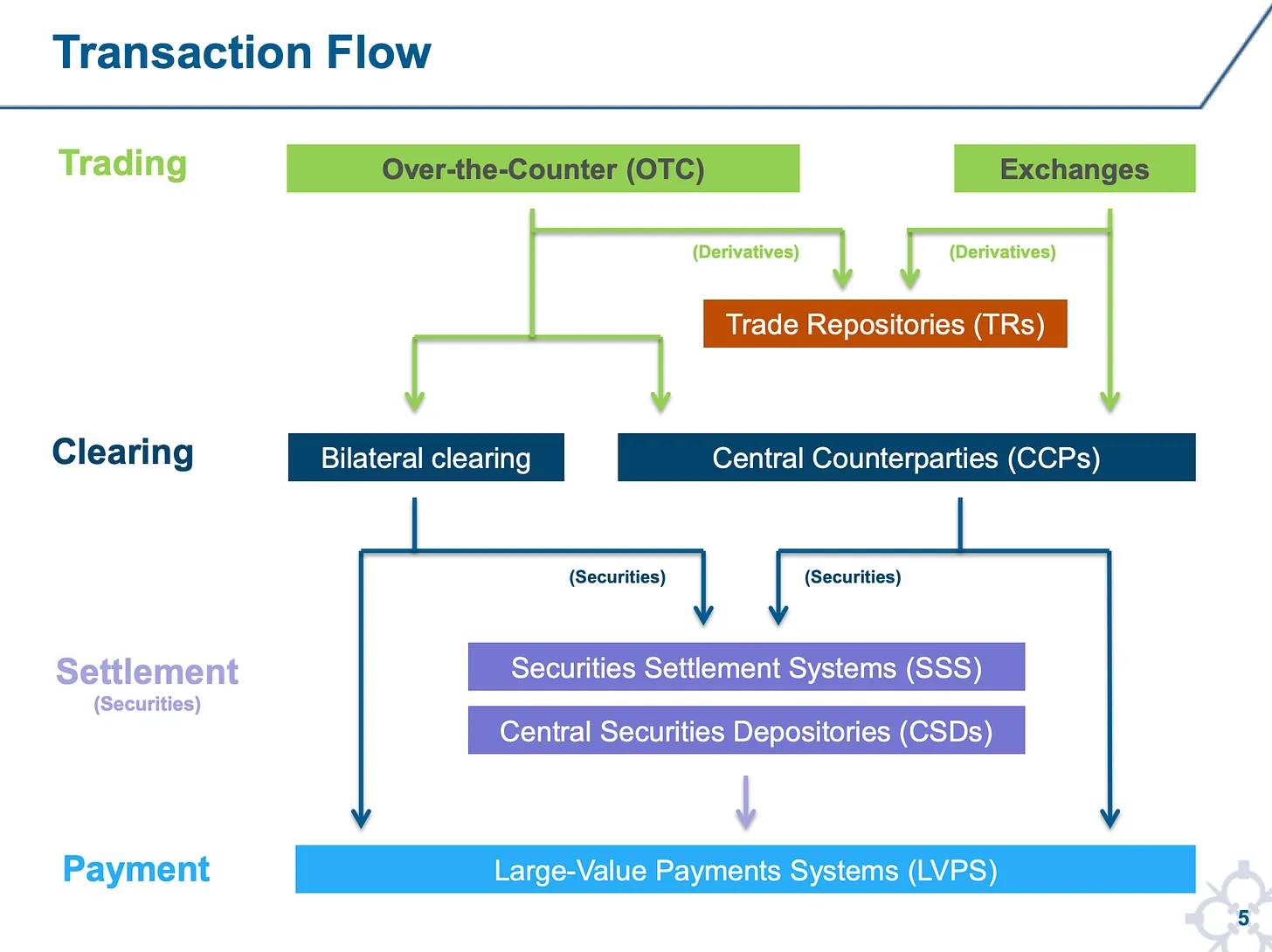

Trong suốt vòng đời giao dịch, sự tương tác giữa các hệ thống này được mô tả sơ lược như hình dưới đây:

Nguồn: Ngân hàng Dự trữ Liên bang New York

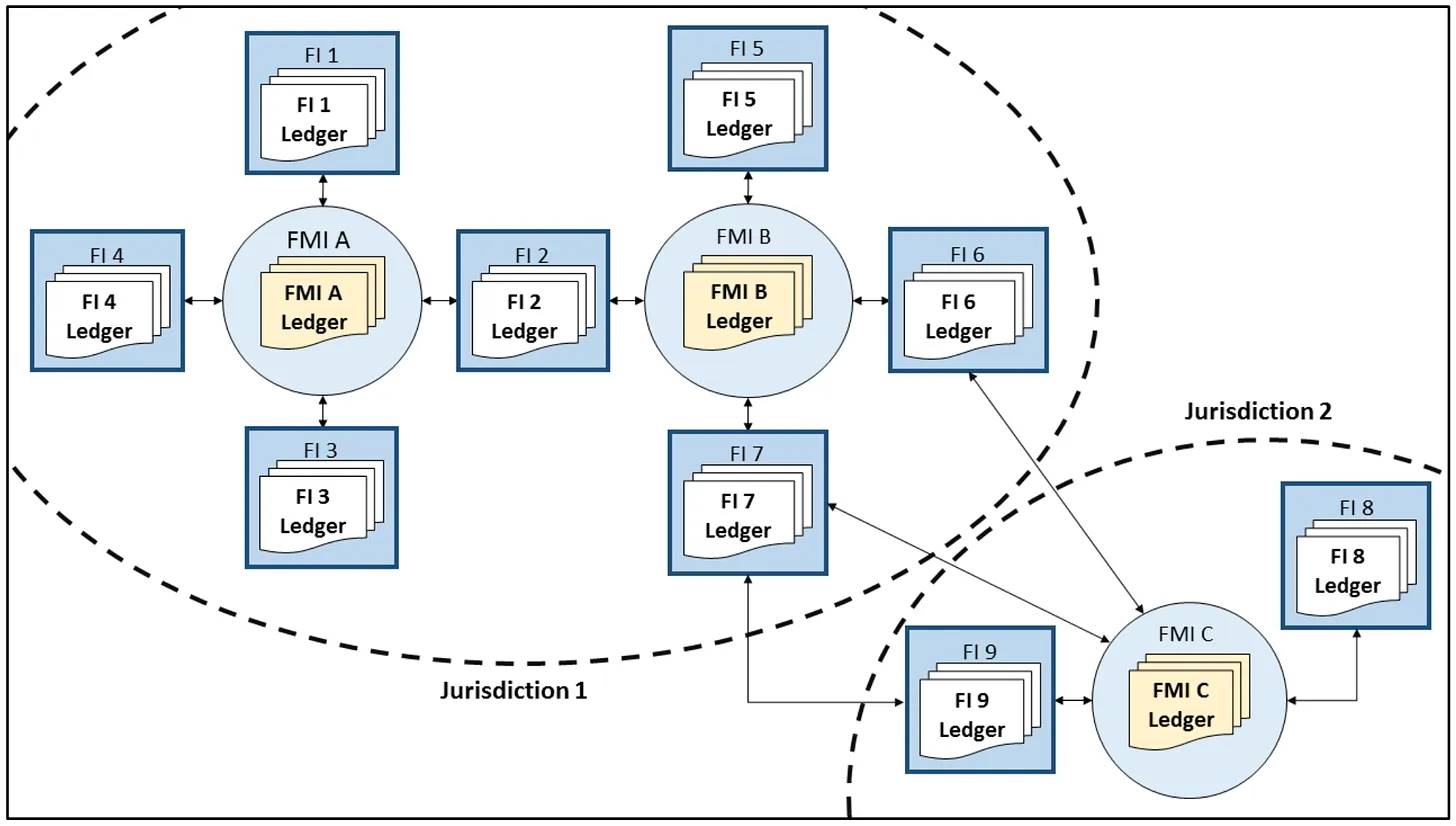

Thông thường, việc chuyển nhượng được tổ chức theo mô hình nan hoa với FMI làm trung tâm, các nan hoa là các tổ chức tài chính khác như ngân hàng và công ty môi giới. Những tổ chức này có thể tương tác với nhiều FMI ở các thị trường và khu vực pháp lý khác nhau, như hình dưới đây:

Nguồn: Ngân hàng Dự trữ Liên bang

Sự cô lập của các sổ sách này đồng nghĩa các thực thể phải tin tưởng lẫn nhau để duy trì tính toàn vẹn sổ sách, cũng như giao tiếp và đối chiếu dữ liệu. Có những thực thể, quy trình và quy định tồn tại thuần túy để thúc đẩy sự tin tưởng này. Hệ thống tài chính càng phức tạp và toàn cầu hóa, càng cần nhiều lực lượng bên ngoài để ép buộc sự tin tưởng và hợp tác giữa các tổ chức tài chính và trung gian thị trường.

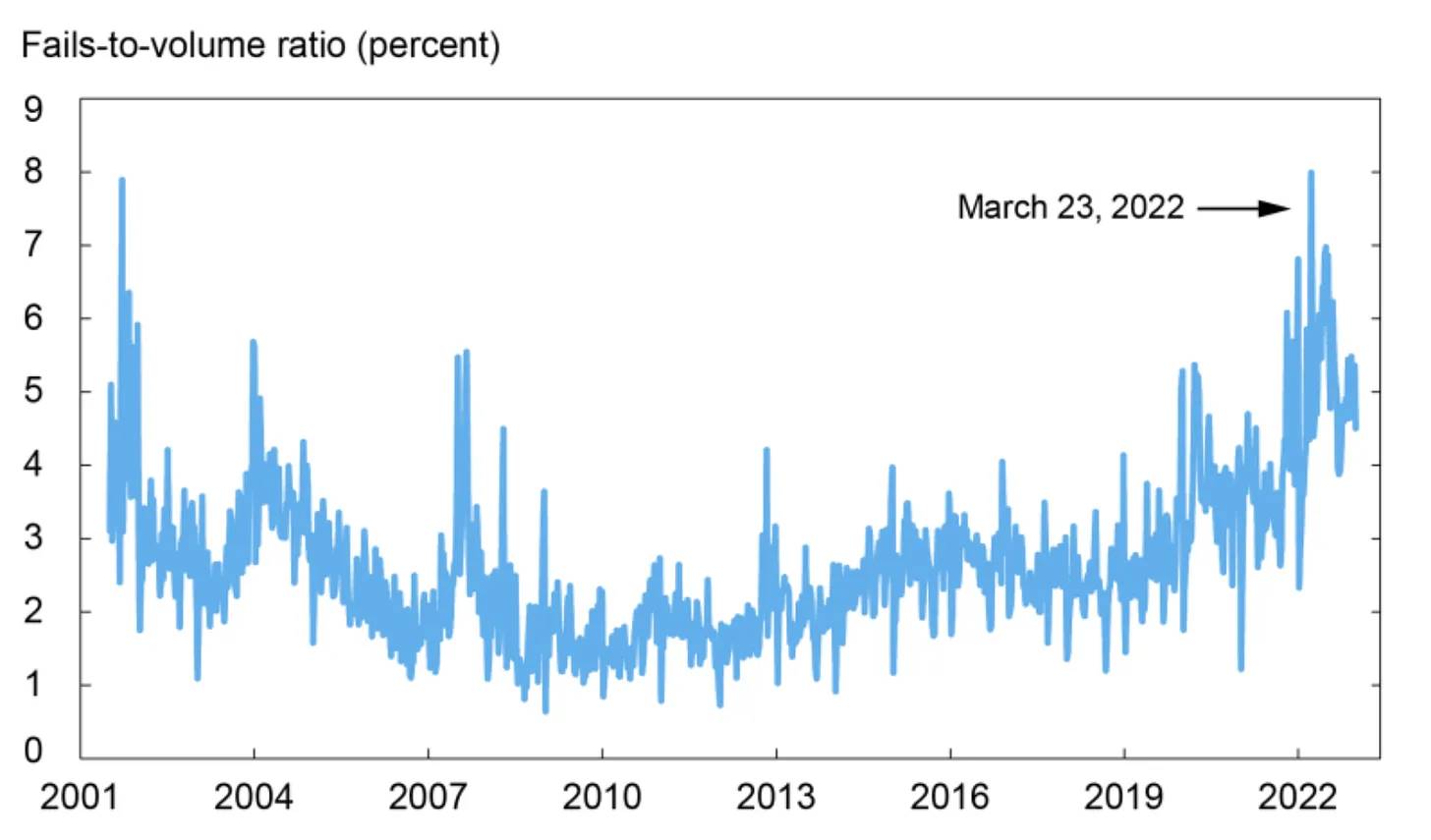

Sự kém hiệu quả của thị trường tài chính hiện tại được minh chứng qua dữ liệu về thất bại thanh toán chứng khoán doanh nghiệp, tỷ lệ này gần đây đã tăng lên hơn 5% tổng khối lượng giao dịch.

Nguồn: Ngân hàng Dự trữ Liên bang New York

Theo dữ liệu bổ sung từ DTCC, giá trị thất bại thanh toán trái phiếu kho bạc Mỹ hàng ngày dao động từ 20 đến 50 tỷ USD. Con số này chiếm khoảng 1% trong tổng khối lượng 4 nghìn tỷ USD trái phiếu kho bạc được DTCC thanh toán mỗi ngày.

Nguồn: DTCC

Thất bại thanh toán gây ra hậu quả vì người mua chứng khoán có thể đã dùng chúng làm tài sản thế chấp cho giao dịch khác. Giao dịch tiếp theo này cũng sẽ đối mặt với nguy cơ thất bại thanh toán, dẫn đến chuỗi dây chuyền thất bại.

Thanh toán chứng khoán: Giao chứng khoán - Nhận tiền (DvP)

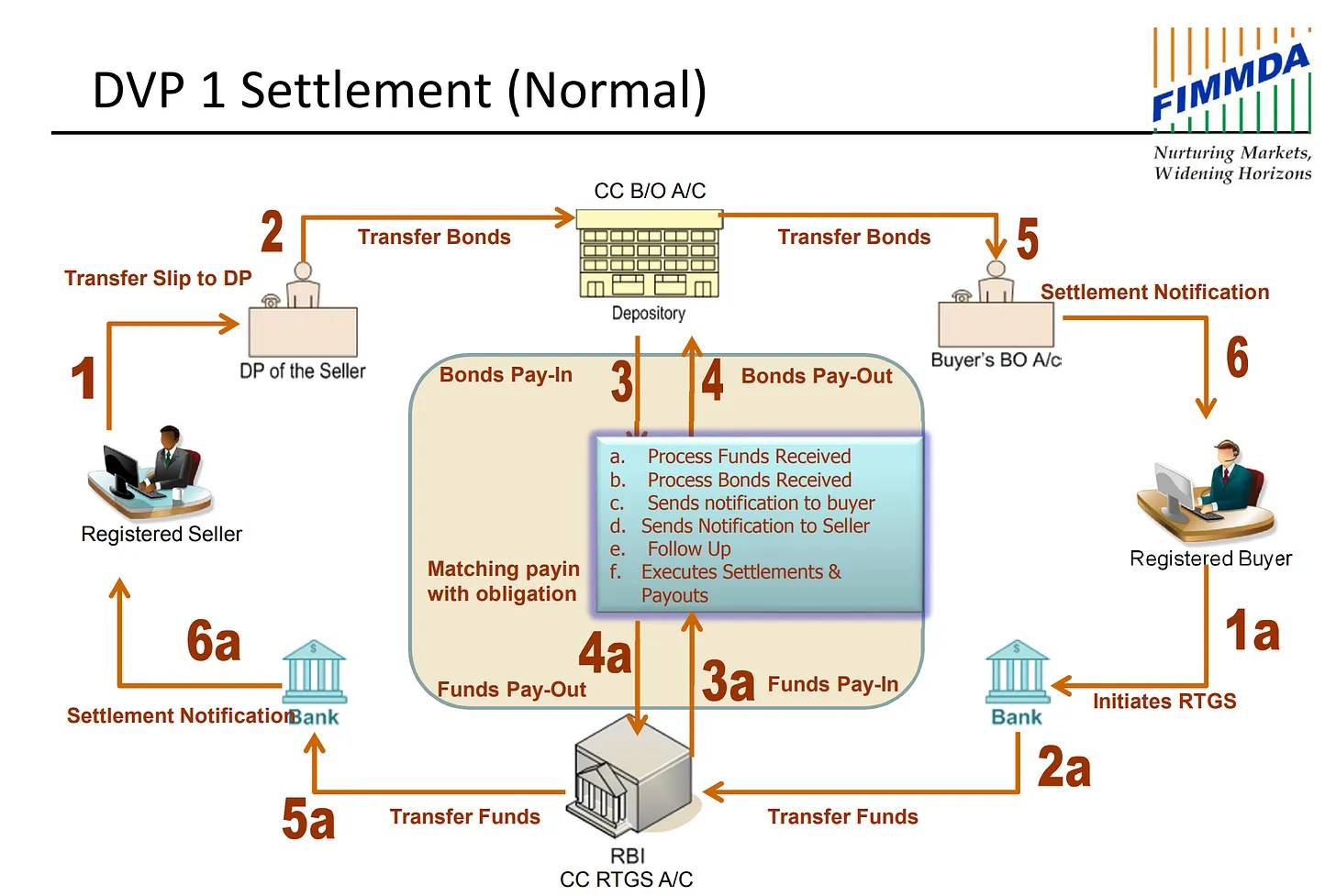

Ủy ban về Hệ thống Thanh toán và Thanh toán cho biết, “Rủi ro tài chính lớn nhất trong thanh toán và bù trừ chứng khoán xảy ra trong quá trình thanh toán.” Chứng khoán có thể được chuyển nhượng không kèm thanh toán hoặc có kèm thanh toán. Một số thị trường áp dụng cơ chế chỉ khi chuyển tiền thành công thì việc chuyển chứng khoán mới diễn ra — cơ chế này gọi là Giao chứng khoán - Nhận tiền (Delivery versus Payment, DvP). Ngày nay, việc giao chứng khoán và thanh toán tiền tệ diễn ra trên hai hệ thống hoàn toàn khác biệt. Một bên thông qua hệ thống thanh toán, bên kia thông qua hệ thống thanh toán chứng khoán, như đã đề cập ở phần trước. Tại Mỹ, thanh toán có thể thực hiện qua FedWire hoặc ACH, còn thanh toán quốc tế có thể dùng SWIFT để truyền thông tin và thanh toán qua mạng lưới ngân hàng đại lý. Trong khi đó, việc giao chứng khoán được thực hiện thông qua hệ thống thanh toán chứng khoán và cơ quan lưu ký chứng khoán trung ương (như DTC). Đây là hai hệ thống và sổ sách khác nhau, đòi hỏi tăng cường giao tiếp và tin tưởng giữa các trung gian.

Nguồn: FIMMDA

Blockchain và thanh toán nguyên tử trong DvP

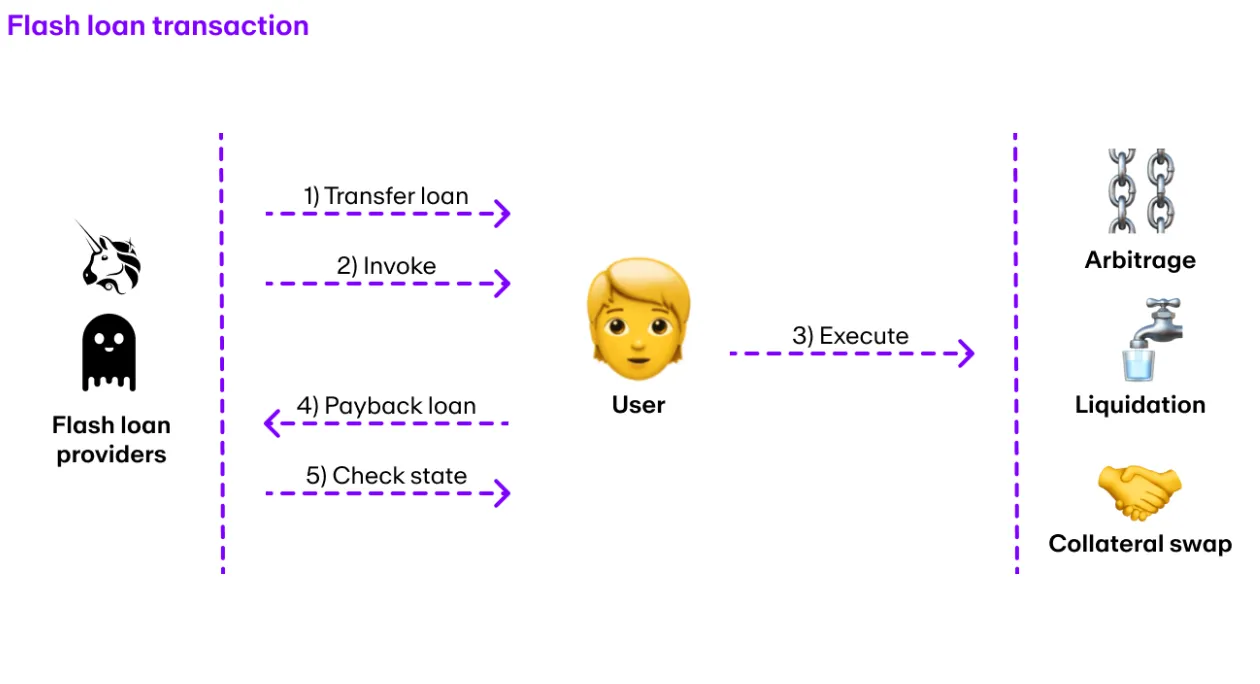

Blockchain có thể giảm thiểu một số rủi ro trong hệ thống Giao chứng khoán - Nhận tiền (DvP), chẳng hạn như rủi ro thanh toán gốc, nhờ vào thuộc tính đặc biệt gọi là tính nguyên tử (atomicity). Một giao dịch blockchain có thể bao gồm nhiều bước khác nhau. Ví dụ: giao chứng khoán và hoàn tất thanh toán. Điểm đặc biệt là, hoặc tất cả các bước trong giao dịch đều thành công, hoặc không bước nào thành công. Tính chất này gọi là tính nguyên tử (atomicity), cho phép các cơ chế như cho vay chớp nhoáng (flash loan), nơi người dùng có thể vay không cần thế chấp miễn là hoàn trả ngay trong cùng một giao dịch. Điều này khả thi vì nếu người dùng không hoàn trả khoản vay, toàn bộ giao dịch sẽ không được ghi nhận. Trên blockchain, DvP có thể được thực hiện một cách không cần tin tưởng thông qua hợp đồng thông minh (smart contracts) và việc thực thi giao dịch nguyên tử. Điều này có thể giảm rủi ro thanh toán gốc, khi một phần giao dịch thất bại khiến các bên đối mặt với tổn thất tiềm tàng. Blockchain sở hữu những đặc tính then chốt giúp nó có thể thay thế vai trò của các hệ thống thanh toán chứng khoán và hệ thống thanh toán truyền thống trong việc thanh toán DvP.

Nguồn: Moonpay

Tại sao chọn blockchain không cần cho phép (permissionless)?

Để một blockchain trở thành công khai và không cần cho phép (permissionless), bất kỳ ai cũng phải có thể tham gia xác thực giao dịch, tạo khối và đạt đồng thuận về trạng thái chuẩn của sổ cái. Ngoài ra, bất kỳ ai cũng nên có thể tải trạng thái blockchain và xác minh tính hợp lệ của mọi giao dịch. Các ví dụ về blockchain công khai bao gồm Bitcoin, Ethereum và Solana, nơi bất kỳ ai có kết nối internet đều có thể truy cập và tương tác với sổ cái. Một blockchain đủ lớn và phi tập trung đáp ứng các tiêu chí này về bản chất là một lớp thanh toán toàn cầu trung lập và đáng tin cậy. Nghĩa là, nó là một môi trường không thiên vị trong việc thực thi, xác thực và thanh toán giao dịch. Thông qua việc sử dụng hợp đồng thông minh (smart contracts), các giao dịch có thể diễn ra giữa các bên không quen biết, thực hiện không cần tin tưởng và không cần trung gian, dẫn đến sổ cái chia sẻ toàn cầu và bất biến. Mặc dù không một thực thể nào có thể hạn chế quyền truy cập vào blockchain, các ứng dụng được xây dựng trên blockchain có thể áp dụng các quyền kiểm soát như whitelist vì mục đích KYC và tuân thủ.

Blockchain công khai có thể cải thiện hiệu quả hoạt động hậu cần và hiệu quả vốn thông qua việc tận dụng tính lập trình của hợp đồng thông minh và tính nguyên tử của giao dịch blockchain. Những chức năng này cũng có thể đạt được trên blockchain có quyền kiểm soát. Cho đến nay, nhiều doanh nghiệp và chính phủ đã khám phá blockchain thông qua các blockchain riêng tư và có quyền kiểm soát. Điều này có nghĩa là các validator của mạng phải vượt qua kiểm tra KYC để được phép tham gia mạng và chạy phần mềm cơ chế đồng thuận, xác thực giao dịch và tạo khối. Việc triển khai blockchain có quyền kiểm soát cho tổ chức sử dụng sẽ không mang lại lợi ích gì so với việc các tổ chức dùng sổ sách chia sẻ riêng tư. Nếu công nghệ nền tảng hoàn toàn do các thực thể như JP Morgan, liên minh ngân hàng hay thậm chí chính phủ kiểm soát, hệ thống tài chính sẽ không còn trung lập và đáng tin cậy nữa. Từ năm 2016, các doanh nghiệp và cơ quan chính phủ đã nghiên cứu công nghệ sổ cái phân tán, nhưng chúng ta vẫn chưa thấy sự triển khai đáng kể nào vượt ra ngoài các dự án thí điểm và môi trường thử nghiệm. Theo Chris Dixon của a16z, một phần nguyên nhân là vì blockchain cho phép các nhà phát triển viết mã có thể đưa ra cam kết mạnh mẽ, trong khi các doanh nghiệp lại không cần phải tự ràng buộc mình nhiều đến vậy. Hơn nữa, blockchain nên giống như một trò chơi nhiều người chơi quy mô lớn, chứ không chỉ là một trò chơi nhiều người chơi thông thường như blockchain doanh nghiệp.

Nghiên cứu điển hình về Token hóa

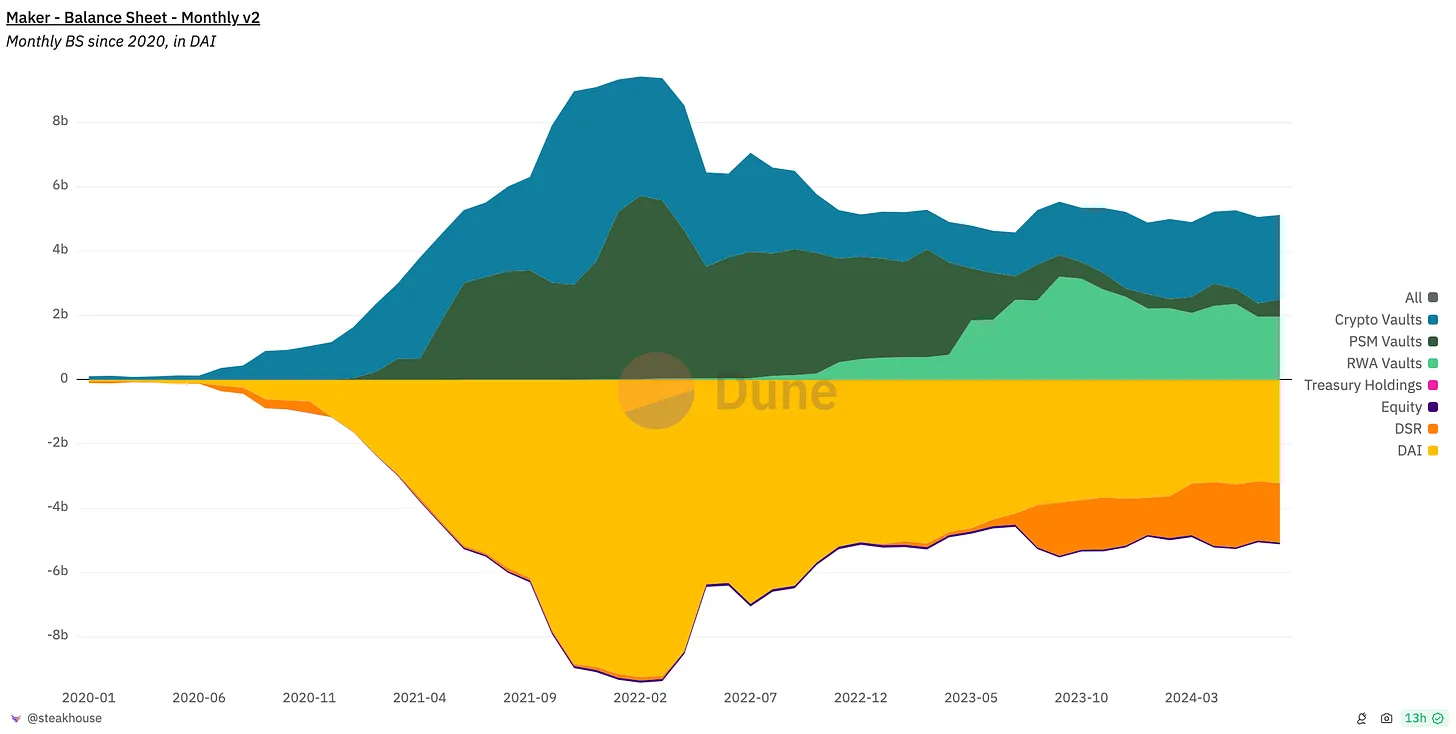

Giao thức Maker, quản lý stablecoin DAI, đã bổ sung việc sử dụng tài sản thực tế (RWAs) để thế chấp cho việc phát hành DAI. Trước đây, DAI chủ yếu được đảm bảo bằng tài sản mã hóa và stablecoin. Hiện nay, khoảng 40% bảng cân đối kế toán của Maker nằm trong các kho RWA đầu tư vào trái phiếu kho bạc Mỹ, mang lại nguồn thu đáng kể cho giao thức. Các kho RWA này được quản lý bởi nhiều thực thể khác nhau, bao gồm BlockTower và Huntingdon Valley Bank.

Nguồn: Dune/steakhouse

BlackRock đã ra mắt Quỹ Tiền mặt Thể chế USD (BUIDL) trên blockchain Ethereum công khai vào tháng 3 năm 2024. Quỹ này đầu tư vào trái phiếu kho bạc Mỹ, và nhà đầu tư nắm giữ cổ phần thông qua token ERC-20. Để đầu tư vào quỹ và phát hành thêm cổ phần, nhà đầu tư phải trải qua KYC thông qua Securitize trước. Việc thanh toán cổ phần có thể thực hiện bằng chuyển khoản hoặc USDC. Dù có thể phát hành và hoàn trả cổ phần bằng stablecoin, nhưng giao dịch thực tế chỉ được hoàn tất sau khi quỹ bán thành công chứng khoán cơ sở trên thị trường tài chính truyền thống (trong trường hợp hoàn trả). Ngoài ra, đại lý chuyển nhượng Securitize duy trì một sổ đăng ký giao dịch và sở hữu ngoài chuỗi, có giá trị pháp lý ưu tiên hơn blockchain. Điều này cho thấy còn nhiều vấn đề pháp lý cần giải quyết trước khi trái phiếu kho bạc Mỹ có thể được phát hành trên chuỗi và thanh toán bằng USDC một cách nguyên tử.

Ondo Finance là một công ty khởi nghiệp fintech đổi mới trong lĩnh vực token hóa. Họ cung cấp nhiều sản phẩm như OUSG và USDY, được phát hành dưới dạng token trên nhiều blockchain công khai. Cả hai sản phẩm đều đầu tư vào trái phiếu kho bạc Mỹ và mang lại lợi nhuận cho người nắm giữ. OUSG chỉ dành cho các nhà đầu tư đủ điều kiện tại Mỹ, trong khi USDY mở cửa cho mọi người ngoài Mỹ (và các khu vực bị hạn chế khác). Một điểm thú vị về việc đúc USDY là khi người dùng muốn đúc, họ có thể chọn chuyển khoản USD hoặc gửi USDC. Với khoản gửi USDC, giao dịch được coi là “hoàn tất” khi Ondo chuyển đổi USDC sang USD và gửi tiền vào tài khoản ngân hàng của mình. Đây là vì mục đích pháp lý và kế toán, cho thấy rõ ràng việc thiếu một khung quy định rõ ràng về tài sản kỹ thuật số đang cản trở đổi mới.

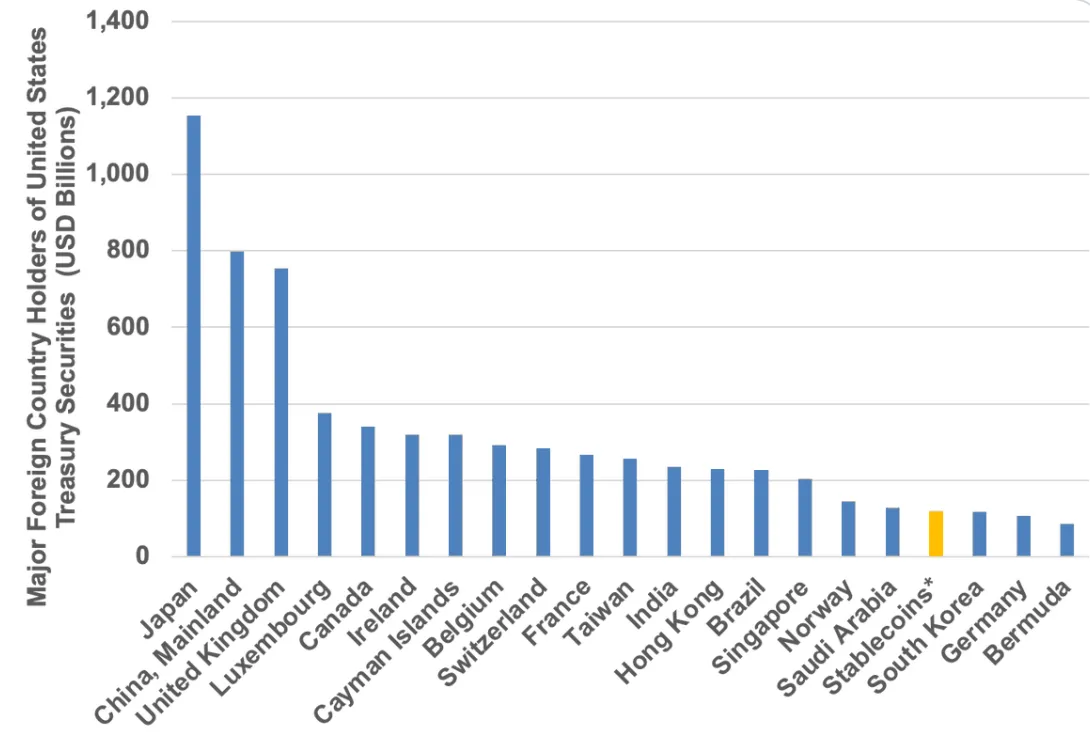

Cho đến nay, stablecoin là trường hợp thành công nhất của việc token hóa. Hơn 165 tỷ USD tiền pháp định được token hóa tồn tại dưới dạng stablecoin, với khối lượng giao dịch hàng tháng lên tới hàng ngàn tỷ USD. Stablecoin đang ngày càng trở thành một phần quan trọng trong thị trường tài chính. Tổng cộng, các nhà phát hành stablecoin là chủ nợ Mỹ lớn thứ 18 trên thế giới.

Nguồn: Tagus Capital

Kết luận

Hệ thống tài chính đã trải qua nhiều giai đoạn khó khăn, bao gồm khủng hoảng giấy tờ, khủng hoảng tài chính toàn cầu và cả sự kiện GameStop. Những giai đoạn này đã kiểm tra sức chịu đựng và định hình hệ thống tài chính thành hình dạng hiện tại: một hệ thống khổng lồ gồm các trung gian và các hệ thống cô lập, phụ thuộc vào các quy trình chậm chạp và quy định để xây dựng niềm tin và thực hiện giao dịch. Blockchain công khai cung cấp một giải pháp tốt hơn thông qua việc xây dựng sổ cái chống kiểm duyệt, trung lập đáng tin cậy và có thể lập trình. Tuy nhiên, blockchain cũng chưa hoàn hảo. Do đặc tính phân tán, chúng gặp phải các vấn đề kỹ thuật như tái cấu trúc khối, fork và các vấn đề liên quan đến độ trễ. Để hiểu sâu hơn về các rủi ro thanh toán liên quan đến blockchain công khai, hãy đọc Settling the Unsettled của Natasha Vasan. Ngoài ra, mặc dù an ninh hợp đồng thông minh (smart contracts) đã được cải thiện, nhưng chúng vẫn thường xuyên bị tin tặc tấn công hoặc khai thác thông qua kỹ thuật xã hội. Blockchain cũng trở nên đắt đỏ trong thời kỳ tắc nghẽn cao và chưa chứng minh được khả năng xử lý quy mô giao dịch mà hệ thống tài chính toàn cầu yêu cầu. Cuối cùng, để hiện thực hóa việc token hóa rộng rãi tài sản thực tế, cần vượt qua các rào cản tuân thủ và quy định.

Với khuôn khổ pháp lý phù hợp, cộng với sự phát triển đầy đủ của công nghệ nền tảng, việc token hóa tài sản trên blockchain công khai hứa hẹn sẽ giải phóng hiệu ứng mạng lưới, khi tài sản, ứng dụng và người dùng cùng hội tụ. Khi ngày càng nhiều tài sản, ứng dụng và người dùng lên chuỗi, nền tảng và bản thân blockchain sẽ trở nên có giá trị hơn, hấp dẫn hơn đối với các nhà phát triển, nhà phát hành và người dùng, tạo thành một vòng lặp tích cực. Việc sử dụng công nghệ nền tảng chia sẻ toàn cầu, trung lập và đáng tin cậy sẽ mở ra khả năng cho các ứng dụng mới trong lĩnh vực tiêu dùng và tài chính. Ngày nay, hàng ngàn doanh nhân, nhà phát triển và nhà hoạch định chính sách đang xây dựng cơ sở hạ tầng công cộng này, vượt qua mọi rào cản, nỗ lực xây dựng một hệ thống tài chính liên kết hơn, hiệu quả hơn và công bằng hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News