Vàng kỹ thuật số so với máy tính toàn cầu: So sánh Bitcoin và Ethereum ETF giao ngay

Tuyển chọn TechFlowTuyển chọn TechFlow

Vàng kỹ thuật số so với máy tính toàn cầu: So sánh Bitcoin và Ethereum ETF giao ngay

ETF của Ethereum có thể mang lại tiềm năng tăng trưởng bao nhiêu?

Tác giả: Andrew Kang

Biên dịch: J1N, Techub News

Việc thông qua quỹ ETF giao ngay Bitcoin đã mở ra cánh cửa cho nhiều nhà đầu tư mới tiếp cận thị trường tiền mã hóa, cho phép họ phân bổ tài sản vào Bitcoin trong danh mục đầu tư. Tuy nhiên, tác động từ việc thông qua quỹ ETF giao ngay Ethereum lại không rõ ràng bằng.

Khi đơn đăng ký quỹ ETF giao ngay Bitcoin của BlackRock được nộp, tôi đã rất lạc quan về giá Bitcoin, lúc đó đang ở mức 25.000 USD. Đến nay, lợi nhuận từ Bitcoin đạt 2,6 lần, còn Ethereum đạt 2,1 lần. Kể từ đáy chu kỳ, cả Bitcoin và Ethereum đều mang lại lợi nhuận khoảng 4 lần. Vậy thì quỹ ETF Ethereum có thể tạo ra bao nhiêu dư địa tăng trưởng? Tôi cho rằng nếu Ethereum không phát triển mô hình mới để cải thiện tình hình kinh tế của mình, thì tiềm năng tăng trưởng sẽ không lớn.

Vào ngày 19 tháng 6 năm 2023, tôi từng nói rằng ⎡Xác suất được chấp thuận đơn xin ETF giao ngay Bitcoin của BlackRock lên tới 99,8%, đây là tin tích cực nhất mà chúng ta từng nghe gần đây, có thể mở ra dòng chảy hàng chục tỷ đô la. Tuy nhiên, giá Bitcoin chỉ tăng 6%, phản ứng về giá chưa đạt như kỳ vọng⎦.

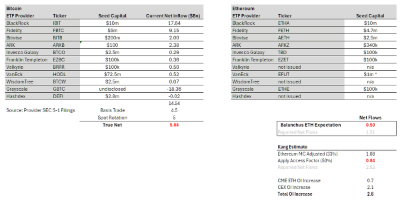

Phân tích dòng vốn

Nhìn chung, mặc dù các quỹ ETF giao ngay Bitcoin đã tích lũy được quy mô tài sản quản lý (AUM) lên tới 50 tỷ USD, nhưng khi loại bỏ AUM trước đó của GBTC và lượng chuyển đổi (bán hợp đồng tương lai hoặc mua ETF giao ngay thay thế), dòng vốn ròng thực sự kể từ khi ra mắt chỉ đạt khoảng 14,5 tỷ USD. Tuy nhiên, những con số này cũng không hoàn toàn phản ánh đúng thực tế vì có nhiều dòng vốn trung lập delta, chẳng hạn như giao dịch chênh lệch giá (bán phái sinh, mua ETF giao ngay) hay bán tài sản giao ngay để chuyển sang ETF giao ngay. Dựa trên dữ liệu CME và phân tích người nắm giữ ETF, tôi ước tính khoảng 4,5 tỷ USD dòng vốn ròng đến từ các giao dịch chênh lệch giá. Các chuyên gia ETF cho biết các tổ chức lớn như BlockOne cũng đã chuyển một lượng lớn Bitcoin giao ngay sang ETF giao ngay, ước tính khoảng 5 tỷ USD. Sau khi trừ đi các dòng vốn này, lượng mua ròng thực sự vào ETF giao ngay Bitcoin chỉ còn khoảng 5 tỷ USD.

Theo cách này, chúng ta có thể suy luận đơn giản về dòng vốn đối với Ethereum. Nhà phân tích ETF của Bloomberg @EricBalchunas ước tính dòng vốn Ethereum có thể đạt 10% so với Bitcoin. Điều này đồng nghĩa với khoảng 500 triệu USD dòng mua ròng thực sự trong 6 tháng, và 1,5 tỷ USD dòng vốn ròng được báo cáo. Mặc dù độ chính xác dự đoán của @EricBalchunas không cao, tôi tin rằng ông đại diện cho quan điểm chung của giới tài chính truyền thống.

Cá nhân tôi cho rằng dòng vốn Ethereum có thể đạt 15% so với Bitcoin. Từ mức 5 tỷ USD mua ròng thực sự của Bitcoin (đã nêu ở trên), điều chỉnh theo vốn hóa thị trường Ethereum (khoảng 33% của Bitcoin) và hệ số "truy cập" là 0,5, tôi tính được lượng mua ròng thực sự là 840 triệu USD và lượng mua ròng được báo cáo là 2,52 tỷ USD. Có những lập luận hợp lý cho thấy ETHE (quỹ ETF phái sinh Ethereum của Grayscale) có mức chiết khấu ít hơn so với GBTC, do đó kịch bản lạc quan có thể là 1,5 tỷ USD mua ròng thực sự và 4,5 tỷ USD mua ròng được báo cáo — chiếm khoảng 30% dòng vốn của Bitcoin.

Dù theo kịch bản nào, lượng mua ròng thực sự 1,5 tỷ USD dự kiến cho ETF giao ngay Ethereum vẫn thấp hơn nhiều so với dòng vốn hiện tại vào các sản phẩm phái sinh Ethereum là 2,8 tỷ USD, chưa kể đến việc mua giao ngay trước thời điểm niêm yết do kỳ vọng tăng giá. Điều này có nghĩa là dòng vốn đổ vào trước khi ETF giao ngay Ethereum ra mắt đã vượt xa lượng vốn dự kiến sau khi ra mắt, do đó giá Ethereum về cơ bản đã được thị trường định giá từ trước.

⎡Hệ số truy cập⎦: Điều chỉnh theo thanh khoản mà ETF mang lại, xem xét cơ sở nhà đầu tư khác nhau. Rõ ràng Bitcoin hưởng lợi nhiều hơn Ethereum. Ví dụ, Bitcoin là một tài sản vĩ mô, hấp dẫn hơn với các tổ chức gặp khó khăn trong việc tiếp cận (quỹ vĩ mô, quỹ hưu trí, quỹ tài trợ, quỹ chủ quyền). Trong khi đó, Ethereum giống một tài sản công nghệ hơn, thu hút các VC, quỹ tiền mã hóa, chuyên gia kỹ thuật, nhà đầu tư cá nhân — những nhóm ít bị hạn chế về mặt tiếp cận. Hệ số 50% được suy ra từ việc so sánh tỷ lệ OI (Open Interest - khối lượng vị thế mở) trên CME giữa Ethereum và Bitcoin so với vốn hóa thị trường.

Xem xét dữ liệu CME, trước khi ra mắt ETF giao ngay Ethereum, OI của Ethereum rõ ràng thấp hơn Bitcoin. OI chiếm khoảng 0,3% nguồn cung, trong khi Bitcoin là 0,6%. Ban đầu tôi nghĩ đây là dấu hiệu sớm, nhưng cũng có thể hiểu rằng điều này phản ánh sự thiếu quan tâm của dòng vốn tài chính truyền thống đối với ETF Ethereum. Các trader Phố Wall thường thiên về giao dịch ETF giao ngay Bitcoin — họ thường nắm thông tin nội bộ — nếu họ không áp dụng chiến lược tương tự với Ethereum, hẳn là có lý do chính đáng, có thể do thông tin về thanh khoản Ethereum còn hạn chế.

5 tỷ USD đã đẩy Bitcoin từ 40.000 lên 65.000 USD như thế nào?

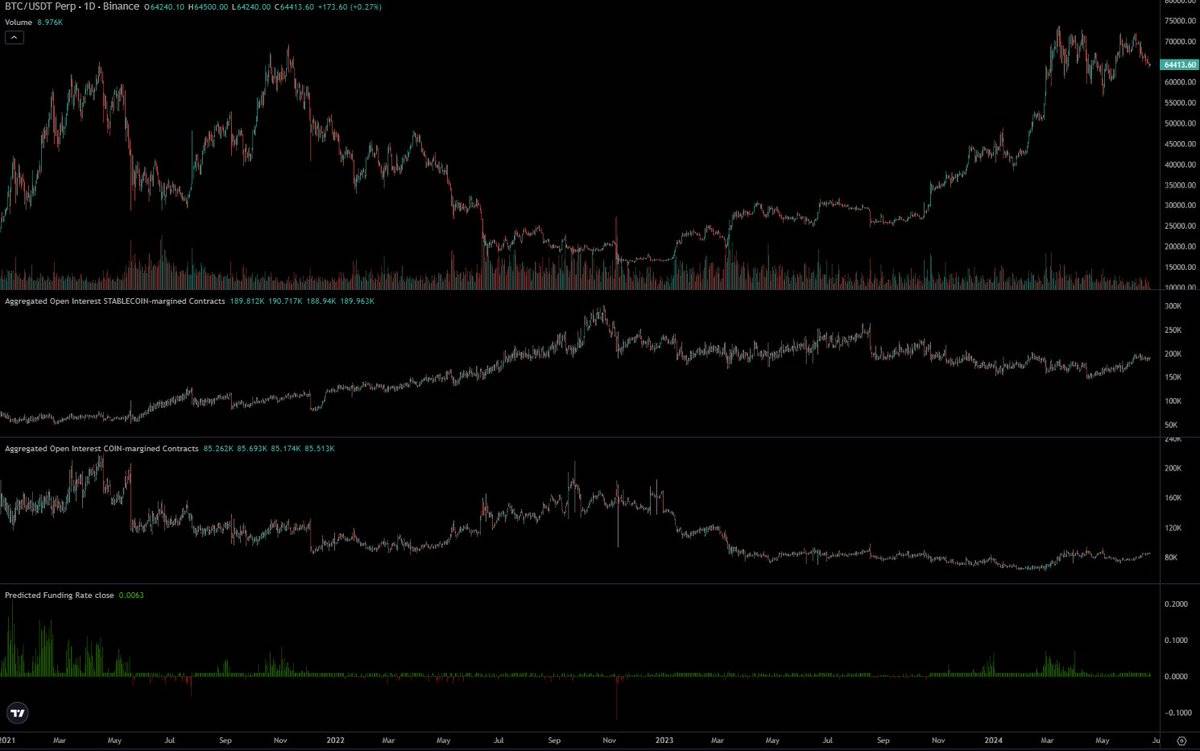

Câu trả lời trực tiếp nhất là: riêng 5 tỷ USD là không đủ. Vì còn rất nhiều nhà đầu tư khác trên thị trường giao ngay. Bitcoin là một tài sản được công nhận toàn cầu như một thành phần thiết yếu trong danh mục đầu tư, và có rất nhiều tổ chức lớn nắm giữ dài hạn như Saylor, Tether, các văn phòng gia đình, nhà đầu tư cá nhân giàu có. Dù Ethereum cũng có các tổ chức lớn nắm giữ, tôi cho rằng quy mô vẫn nhỏ hơn Bitcoin.

Hãy nhớ rằng, trước khi có ETF giao ngay Bitcoin, giá cao nhất của Bitcoin đã đạt 69.000 USD, vốn hóa vượt 1,2 nghìn tỷ USD. Người tham gia thị trường và các tổ chức đã nắm giữ lượng lớn tiền mã hóa giao ngay. Coinbase đang lưu ký 193 tỷ USD, trong đó 100 tỷ USD đến từ các tổ chức khác. Năm 2021, Bitgo báo cáo AUC 60 tỷ USD, Binance lưu ký hơn 100 tỷ USD. Sáu tháng sau khi ra mắt ETF, các quỹ ETF giao ngay nắm giữ 4% tổng nguồn cung Bitcoin.

Ngày 12 tháng 2, tôi đã đăng tweet về quy mô thị trường tiền mã hóa: ⎡Tôi ước tính nhu cầu Bitcoin dài hạn trong năm nay sẽ vượt 40-130 tỷ USD. Một sai lầm phổ biến của nhà đầu tư tiền mã hóa là đánh giá thấp khối lượng tài sản, thu nhập, dòng tiền và ảnh hưởng của chúng đến tiền mã hóa. Chúng ta thường nghe các số liệu về vốn hóa vàng, cổ phiếu, bất động sản đến mức nhiều người dễ bỏ qua tiền mã hóa. Nhiều người làm trong ngành tiền mã hóa bị giới hạn trong cái nhìn hẹp của mình, nhưng bạn càng đi nhiều, gặp gỡ thêm các doanh nhân, nhà đầu tư giàu có, bạn càng nhận ra số lượng đô la Mỹ trên thế giới lớn đến mức khó tưởng tượng, và trong đó có bao nhiêu có thể đổ vào Bitcoin hay các tiền mã hóa khác.

Để minh họa, hãy thử một bài tập sơ bộ về quy mô nhu cầu. Thu nhập hộ gia đình trung bình tại Mỹ là 105.000 USD. Mỹ có 124 triệu hộ, nghĩa là tổng thu nhập hàng năm của cá nhân tại Mỹ là 13 nghìn tỷ USD. Mỹ chiếm 25% GDP toàn cầu, nên thu nhập toàn cầu khoảng 52 nghìn tỷ USD. Tỷ lệ sở hữu tiền mã hóa trung bình toàn cầu là 10%. Tại Mỹ, tỷ lệ này khoảng 15%, tại UAE lên tới 25-30%. Giả sử người sở hữu tiền mã hóa chỉ phân bổ 1% thu nhập mỗi năm, thì lượng mua BTC mỗi năm là 52 tỷ USD, tương đương 150 triệu USD mỗi ngày⎦.

Khi ra mắt ETF giao ngay Bitcoin, MSTR (MicroStrategy) và Tether đã mua hàng chục tỷ USD Bitcoin, cùng với nhiều nhà đầu tư khác với giá vốn thấp. Khi đó, nhiều người cho rằng việc thông qua ETF giao ngay Bitcoin là tín hiệu bán ra. Do đó, hàng chục tỷ USD vị thế ngắn hạn, trung hạn và dài hạn đã bị bán ra và cần được mua lại. Quan trọng hơn, một khi dòng vốn ETF giao ngay Bitcoin tạo xu hướng tăng mạnh, các vị thế bán khống cũng phải mua lại. Trước khi ra mắt ETF giao ngay Bitcoin, khối lượng vị thế mở thực tế đã giảm — điều này thật điên rồ.

Vị thế của ETF giao ngay Ethereum hoàn toàn khác biệt. Giá Ethereum hiện nay đã tăng gấp 4 lần so với mức đáy trước khi ra mắt ETF giao ngay, trong khi Bitcoin chỉ tăng 2,75 lần. Khối lượng vị thế mở (OI) trên các sàn CEX gốc tiền mã hóa đã tăng thêm 2,1 tỷ USD, đưa OI tiến gần mức đỉnh lịch sử (ATH). Thị trường là hiệu quả. Tất nhiên, nhiều người trong cộng đồng tiền mã hóa nhìn thấy thành công của ETF Bitcoin và đặt kỳ vọng tương tự cho Ethereum, từ đó định vị vị thế theo hướng đó.

Cá nhân tôi cho rằng kỳ vọng của cộng đồng tiền mã hóa đã bị thổi phồng quá mức, tách rời khỏi sở thích thực tế của thị trường tài chính truyền thống. Điều này khiến những người đắm mình trong tiền mã hóa có tâm lý ưu tiên và lượng mua Ethereum cao hơn. Trên thực tế, với nhiều tập đoàn vốn lớn không thuộc lĩnh vực tiền mã hóa, lượng mua Ethereum như một tài sản thiết yếu trong danh mục lại thấp hơn nhiều.

Một lập luận phổ biến nhất từ tài chính truyền thống là Ethereum là một ⎡tài sản công nghệ⎦ — máy tính toàn cầu, cửa hàng ứng dụng Web3, lớp thanh toán DeFi phi tập trung, v.v. Đây là một lập luận hấp dẫn, và trong chu kỳ trước tôi cũng đã tin vào nó. Nhưng khi nhìn vào lợi nhuận thực tế, điều này khó thuyết phục.

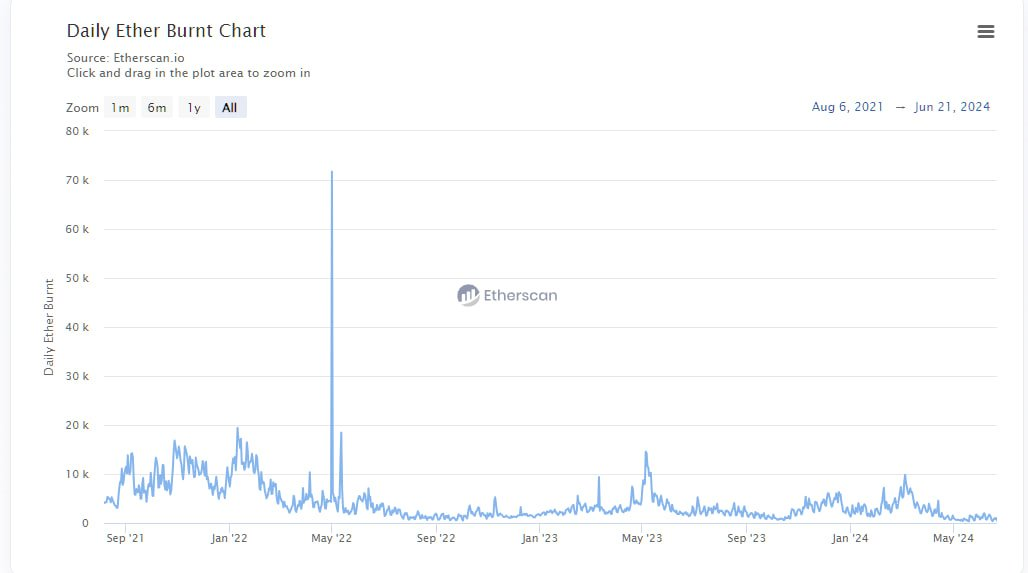

Trong chu kỳ trước, bạn có thể chỉ ra tốc độ tăng trưởng phí, cho rằng DeFi và NFT sẽ tạo ra nhiều phí hơn, dòng tiền hơn, và đưa ra lập luận đầu tư công nghệ tương tự cổ phiếu công nghệ. Nhưng trong chu kỳ này, việc định lượng phí lại phản tác dụng. Hầu hết các biểu đồ đều cho thấy tăng trưởng bằng 0 hoặc âm. Ethereum giống như một chiếc máy rút tiền — với doanh thu chỉ trong 30 ngày đã đạt 1,5 tỷ USD, P/E (tỷ số giá trên lợi nhuận) lên tới 300 lần, và P/E sau khi trừ lạm phát là âm. Làm sao các nhà phân tích có thể trình bày mức giá này là hợp lý trước ban lãnh đạo quỹ hưu trí hay quỹ vĩ mô của họ?

Tôi thậm chí dự đoán dòng vốn fugazi (thường chỉ khối lượng giao dịch lớn nhưng không phản ánh dòng tiền thực sự) trong vài tuần đầu sẽ thấp hơn, vì hai lý do. Thứ nhất, việc phê duyệt ETF giao ngay Ethereum khá bất ngờ, các nhà phát hành không có đủ thời gian để thuyết phục các nhà đầu tư lớn chuyển đổi Ethereum của họ sang dạng ETF giao ngay. Thứ hai, sức hấp dẫn để chuyển đổi thấp hơn vì họ sẽ phải từ bỏ phần thưởng staking hoặc lợi nhuận từ việc dùng ETH trong DeFi. Tuy nhiên, lưu ý rằng tỷ lệ staking hiện tại của Ethereum chỉ khoảng 25%.

Liệu điều này có nghĩa là Ethereum sẽ về 0? Chắc chắn là không. Ở một mức giá nào đó, nó sẽ được coi là xứng đáng. Khi Bitcoin tăng giá trong tương lai, Ethereum chưa chắc đã đi theo. Trước khi ra mắt ETF giao ngay, tôi dự kiến giá Ethereum dao động từ 3.000 đến 3.800 USD. Sau khi ra mắt ETF, tôi kỳ vọng mức 2.400 đến 3.000 USD. Tuy nhiên, nếu Bitcoin tăng lên 100.000 USD vào Q4/2024 hoặc Q1/2025, điều này có thể giúp Ethereum phá đỉnh ATH, nhưng sau đó sẽ điều chỉnh giảm trở lại. Về dài hạn, có một số phát triển đáng chú ý — bạn phải tin rằng BlackRock và Fink đang làm rất nhiều việc nhằm xây dựng hạ tầng tài chính trên blockchain và token hóa thêm nhiều tài sản. Tuy nhiên, điều này mang lại bao nhiêu giá trị cụ thể cho Ethereum và vào thời điểm nào thì vẫn chưa rõ.

Tôi dự kiến tỷ lệ Ethereum/BTC sẽ tiếp tục xu hướng giảm, dao động trong khoảng 0,035–0,06 trong vòng 12 tháng tới. Dù mẫu số liệu còn nhỏ, nhưng chúng ta thực sự thấy rằng mỗi chu kỳ, đỉnh của tỷ lệ Ethereum/BTC đều thấp hơn chu kỳ trước — điều này cũng không có gì ngạc nhiên.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News