Bản xem trước biểu mẫu IRS 1099-DA: Ai sẽ phải kê khai và thông điệp giám sát nào đang được truyền tải?

Tuyển chọn TechFlowTuyển chọn TechFlow

Bản xem trước biểu mẫu IRS 1099-DA: Ai sẽ phải kê khai và thông điệp giám sát nào đang được truyền tải?

Đây là một mẫu tờ khai thuế mới, các sàn giao dịch tiền mã hóa sẽ bắt đầu sử dụng từ năm tới để báo cáo các giao dịch tài sản số.

Tác giả:Jason Bramwell

Biên dịch: TaxDAO

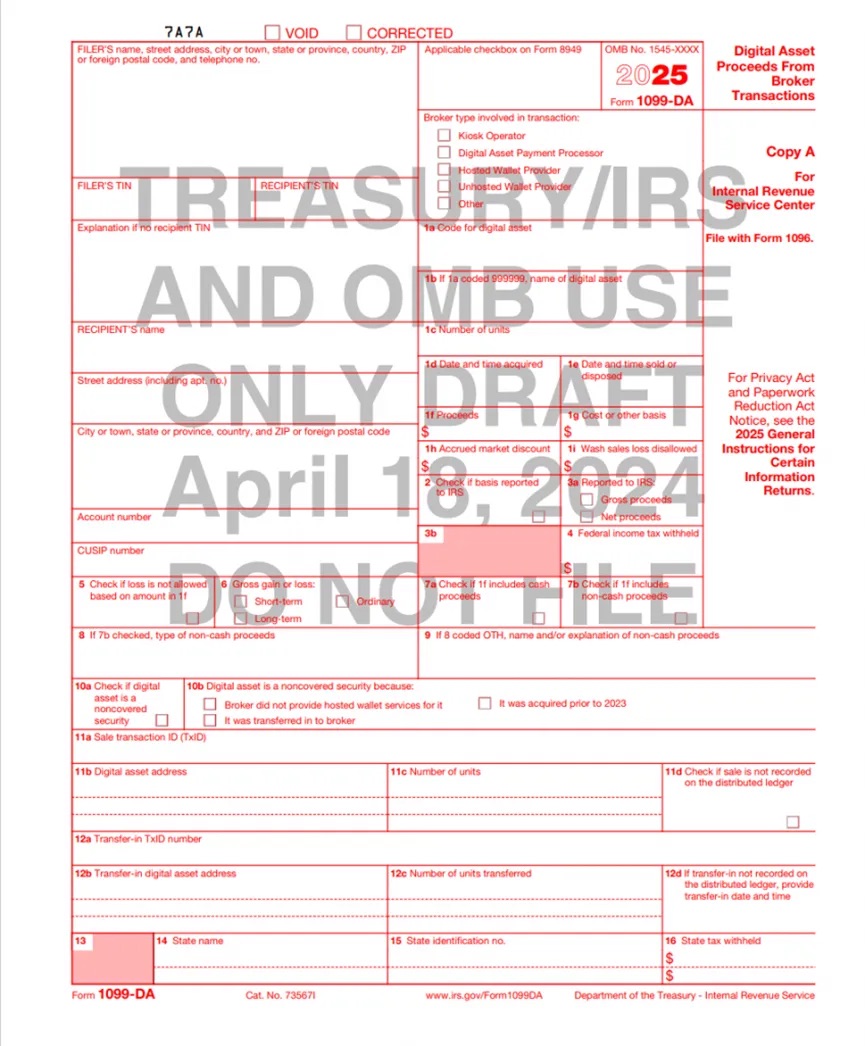

Cục Thuế Nội bộ Hoa Kỳ (IRS) đã công bố bản dự thảo biểu mẫu 1099-DA được mong đợi từ lâu trên trang web của mình vào tháng 4, một biểu mẫu thuế mới mà các sàn giao dịch tiền mã hóa sẽ bắt đầu sử dụng vào năm tới để báo cáo các giao dịch tài sản kỹ thuật số.

Cơ quan thuế này đã ban hành các quy định đề xuất vào tháng 8 năm ngoái, yêu cầu các nhà môi giới báo cáo việc khách hàng bán và trao đổi tài sản kỹ thuật số, đồng thời thông báo trước về biểu mẫu thuế sắp ra mắt.

"Những quy định đề xuất này nhằm chấm dứt sự hỗn loạn trong lĩnh vực tài sản kỹ thuật số và cung cấp sự rõ ràng về thông tin cũng như tính chắc chắn trong báo cáo cho người nộp thuế, chuyên gia thuế và những bên liên quan khác," Giám đốc IRS Danny Werfel phát biểu trong một tuyên bố ngày 25 tháng 8 năm 2023. "Một phần quan trọng của nỗ lực này phù hợp với trọng tâm lớn hơn của IRS về tuân thủ đối với những người nộp thuế giàu có. Chúng tôi cần đảm bảo rằng tài sản kỹ thuật số không bị lợi dụng để che giấu thu nhập chịu thuế, và các quy định đề xuất hướng tới việc làm rõ hơn về hoạt động của những cá nhân thu nhập cao cũng như những người khác sử dụng tài sản kỹ thuật số. Chúng tôi muốn đảm bảo mọi người đều đóng thuế đúng theo luật, và nghiên cứu cũng như kinh nghiệm của chúng tôi cho thấy báo cáo từ bên thứ ba giúp nâng cao mức độ tuân thủ."

Các nhà môi giới (được IRS định nghĩa là "sàn giao dịch tài sản kỹ thuật số, nhà xử lý thanh toán tài sản kỹ thuật số và một số ví lưu ký tài sản kỹ thuật số") sẽ bị yêu cầu tạo biểu mẫu 1099-DA cho mỗi giao dịch bán kể từ ngày 1 tháng 1 năm 2025 và gửi thông tin này đến IRS cũng như khách hàng của họ.

Theo các quy định đề xuất, đối với các giao dịch hoặc bán tài sản kỹ thuật số diễn ra từ ngày 1 tháng 1 năm 2025 trở đi, các nhà môi giới sẽ phải báo cáo tổng doanh thu trên biểu mẫu 1099-DA và cung cấp bảng sao kê thu nhập cho khách hàng. IRS cho biết vào tháng 8 năm ngoái: "Trong một số trường hợp, các nhà môi giới còn phải bao gồm lãi/lỗ và thông tin cơ sở chi phí từ các giao dịch bán diễn ra từ ngày 1 tháng 1 năm 2026 trở đi trong các tờ khai thông tin này, nhằm cung cấp đầy đủ dữ liệu cần thiết cho khách hàng khi làm thủ tục thuế."

Shehan Chandrasekera, Giám đốc Chiến lược Thuế tại CoinTracker và là kế toán viên công chứng, cho biết bản dự thảo biểu mẫu 1099-DA bao gồm một số điểm dữ liệu không quá bất ngờ, chẳng hạn như ngày mua, ngày bán, khoản thu và giá gốc khi bán tài sản mã hóa — những thông tin cần thiết và hữu ích để người nộp thuế hoàn tất việc khai thuế liên quan đến tiền mã hóa.

IRS cũng đưa vào biểu mẫu tùy chọn "nhà cung cấp ví không lưu ký". Điều này càng khẳng định thêm rằng dù ngành công nghiệp tiền mã hóa lo ngại phổ biến, cơ quan này vẫn có ý định đưa ví không lưu ký vào định nghĩa về nhà môi giới.

"Điều này ảnh hưởng gì đến bạn? Trong tương lai, trước khi tạo một ví không lưu ký và/hoặc khi tương tác với nền tảng thông qua ví không lưu ký, bạn có thể phải cung cấp thông tin KYC (biết khách hàng của bạn)," Chandrasekera viết trên X. "Việc này có thể thay đổi đáng kể cách người dùng tương tác với các nền tảng tiền mã hóa. Nó sẽ thay đổi lĩnh vực tài chính phi tập trung (DeFi) như chúng ta biết ngày nay."

Jessalyn Dean, Phó Chủ tịch phụ trách Báo cáo Thông tin Thuế tại Ledgible, sau khi xem xét bản dự thảo biểu mẫu 1099-DA, đã đăng những ấn tượng đầu tiên của cô trên LinkedIn:

-

Họ đã nhét rất nhiều lựa chọn vào biểu mẫu này.

-

Như dự kiến, nó tương tự biểu mẫu 1099-B dùng để báo cáo việc bán các sản phẩm tài chính truyền thống (ví dụ như cổ phiếu).

-

Phần lớn các lựa chọn phù hợp kỳ vọng, khớp với các thông tin yêu cầu được liệt kê trong quy định đề xuất tháng 8 năm 2023.

-

Việc ô 1i bao gồm mục "không cho phép khấu trừ lỗ bán lại" không có nghĩa là tiền mã hóa bị ràng buộc bởi quy tắc bán lại. Mục này được đưa vào vì những tài sản kỹ thuật số này cũng là cổ phiếu hoặc chứng khoán vốn đã chịu quy tắc bán lại (ví dụ như một số cổ phiếu được token hóa).

-

Ô 11d nhằm chỉ các giao dịch bán không được ghi nhận trên sổ cái phân tán. Việc này là cần thiết vì giao dịch xảy ra bên trong hệ thống kế toán nội bộ, do đó thường không thể cung cấp địa chỉ tài sản kỹ thuật số hay ID giao dịch.

-

Ô 5 dành cho nhà môi giới giải thích rằng các khoản lỗ do "thay đổi báo cáo được về quyền kiểm soát hoặc cơ cấu vốn" là không được khấu trừ, đồng thời tham chiếu đến biểu mẫu 8949 và Phụ lục D. Tuy nhiên, chưa có hướng dẫn nào được cung cấp về việc những sự kiện nào trong lĩnh vực tiền mã hóa và tài sản kỹ thuật số có thể áp dụng cho các trường hợp này. Họ để các nhà môi giới tự mò mẫm trong bóng tối, đồng thời tiếp tục tuyên bố "nhà môi giới nên thông báo cho bạn về bất kỳ khoản lỗ nào trong một bản tuyên bố riêng".

IRS lưu ý rằng bản dự thảo sơ bộ này có thể được điều chỉnh dựa trên các ý kiến nhận được về các quy định đề xuất đã công bố vào tháng 8 năm ngoái. Công chúng có thể gửi phản hồi về bản dự thảo hoặc biểu mẫu cuối cùng, hướng dẫn hoặc ấn phẩm đến IRS qua trang IRS.gov/FormsComments. Cơ quan này khuyến nghị bao gồm cụm "NTF" trong nội dung email, theo sau là số hiệu biểu mẫu hoặc ấn phẩm (ví dụ: "NTF1099-DA") để đảm bảo thư được xử lý đúng cách.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News