Báo cáo triển vọng và định lượng Ethereum 2030 của VanEck: Thị trường tăng giá có thể đạt mức cao nhất 154.000 USD

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo triển vọng và định lượng Ethereum 2030 của VanEck: Thị trường tăng giá có thể đạt mức cao nhất 154.000 USD

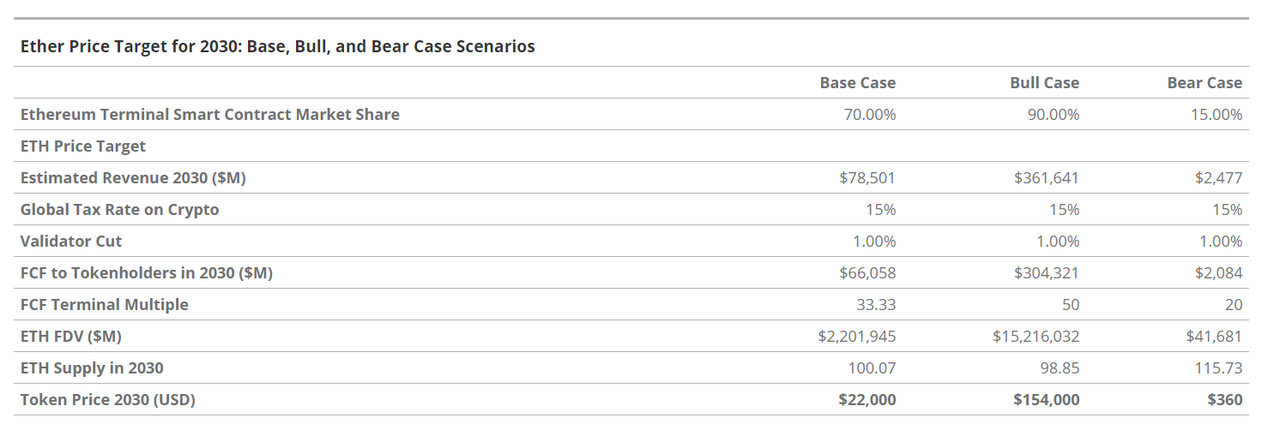

Dự báo cơ bản cho rằng ETH sẽ tăng lên 22.000 USD vào năm 2030, trong kịch bản tăng trưởng lạc quan có thể đạt tới 154.000 USD, nhưng trong thị trường gấu xấu nhất có thể giảm xuống còn 360 USD.

Tác giả: Matthew Sigel, Patrick Bush, Denis Zinoviev, VanEck

Biên dịch: 1912212.eth, Foresight News

Chúng tôi dự kiến ETF ETH giao ngay sẽ sớm được cấp phép giao dịch trên các sàn chứng khoán Hoa Kỳ. Sự kiện mang tính bước ngoặt này sẽ cho phép các cố vấn tài chính và nhà đầu tư tổ chức nắm giữ tài sản này dưới sự bảo trợ của các bên giám hộ đủ điều kiện, đồng thời hưởng lợi từ những ưu thế về định giá và thanh khoản vốn có của quỹ ETF. Để phản ứng, chúng tôi đã cập nhật lại mô hình tài chính và đánh giá lại cơ sở đầu tư cơ bản của ETH. Chúng tôi cũng thực hiện một loạt phân tích định lượng về cách ETH tương tác với BTC trong danh mục đầu tư truyền thống 60/40, tập trung vào sự đánh đổi giữa rủi ro và lợi nhuận.

Nội dung chính của bài viết:

-

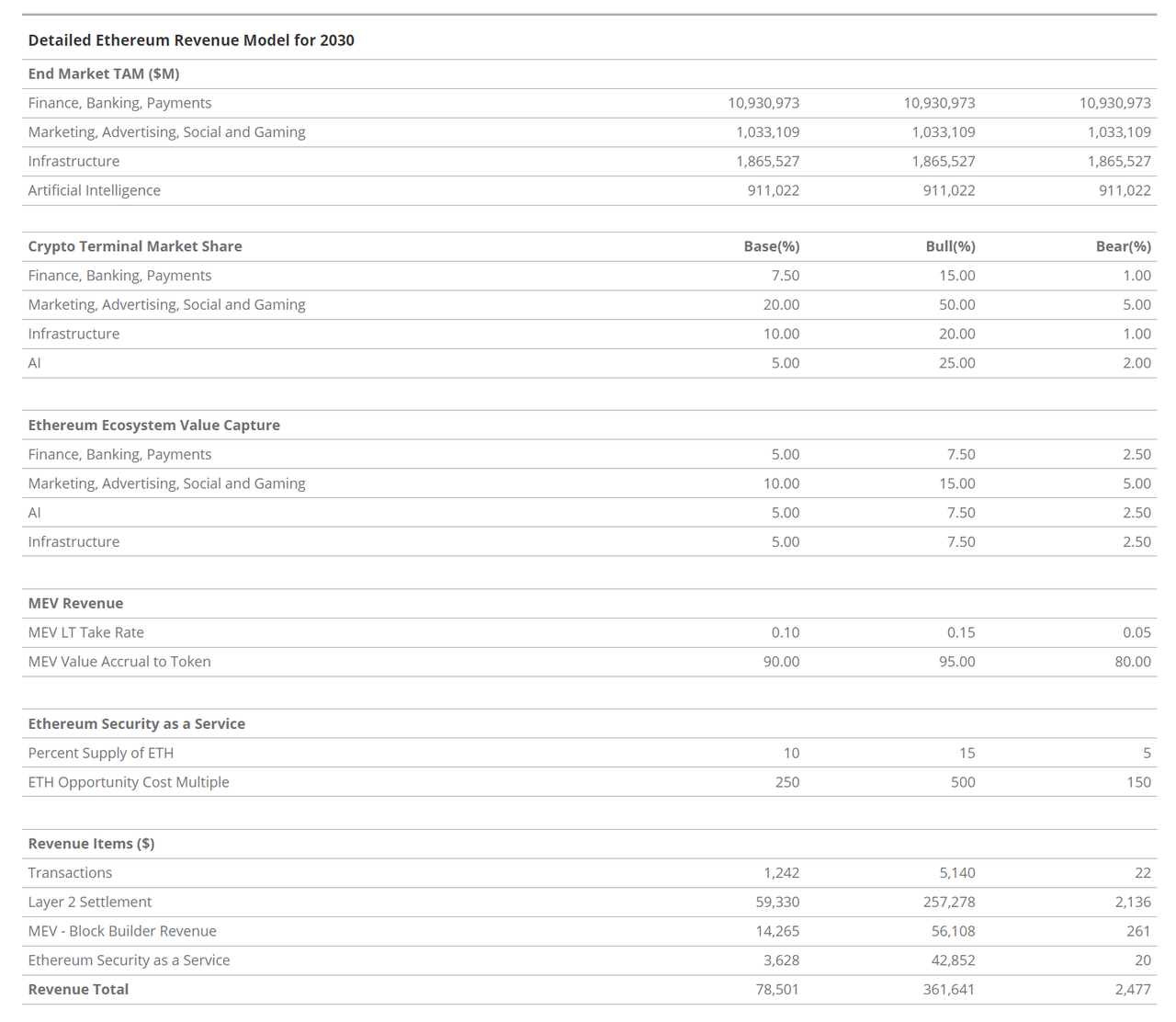

Mạng lưới Ethereum có thể tiếp tục nhanh chóng giành thị phần từ các nhà tham gia thị trường tài chính truyền thống và ngày càng nhiều công ty công nghệ lớn. Nếu Ethereum duy trì được vị thế dẫn đầu trong các nền tảng hợp đồng thông minh và đạt được các kỳ vọng tăng trưởng nêu trên, chúng tôi có lý do tin rằng đến năm 2030 dòng tiền tự do (CFC - khoản ETH ròng khả dụng trong hoạt động mạng sau khi tính đến tất cả chi phí mạng như phí Gas cho giao dịch và hợp đồng thông minh) của mạng sẽ đạt 66 tỷ USD, vốn hóa thị trường đạt 2,2 nghìn tỷ USD và giá mỗi ETH đạt 22.000 USD.

-

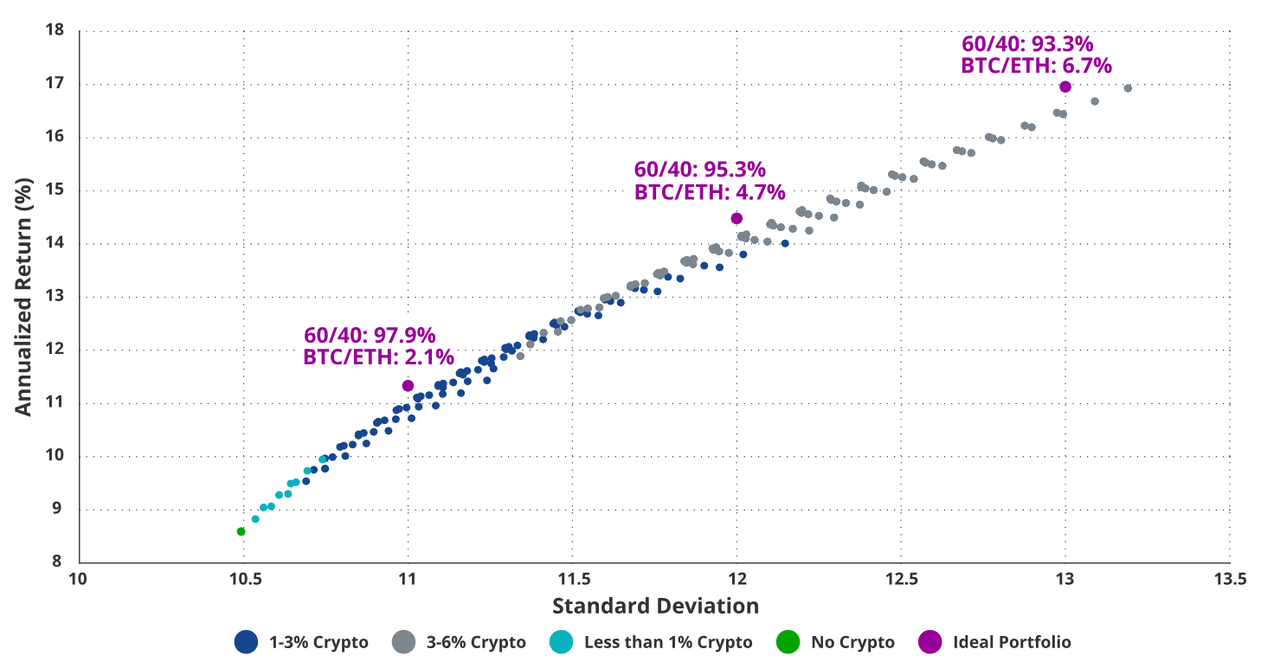

Việc thêm một tỷ trọng nhỏ tiền mã hóa (lên tới 6%) vào danh mục đầu tư 60/40 truyền thống có thể làm tăng đáng kể tỷ lệ Sharpe của danh mục, trong khi ảnh hưởng đến mức giảm sâu tương đối nhỏ. Tỷ lệ phân bổ gần 70/30 giữa Bitcoin và Ethereum trong danh mục chỉ gồm tiền mã hóa cung cấp lợi suất đã điều chỉnh rủi ro tốt nhất.

Đánh giá đầu tư vào Ethereum

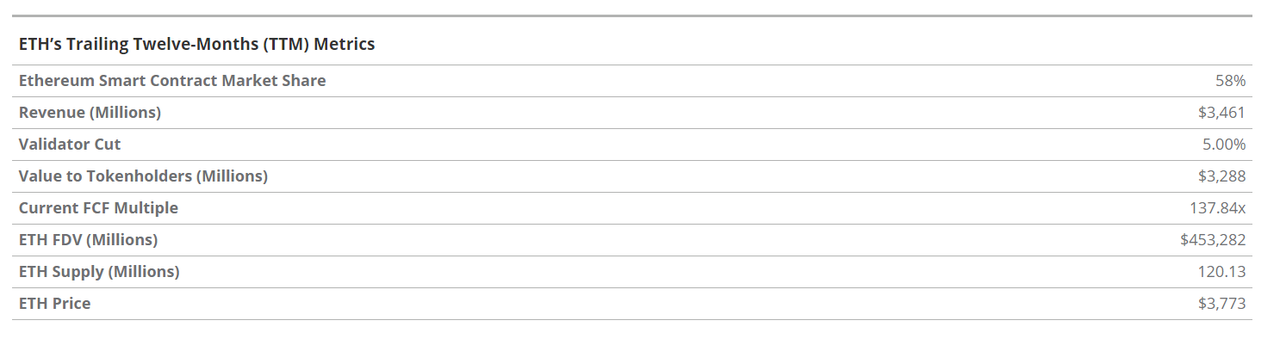

ETH là token gốc của Ethereum, một loại tài sản mới giúp nhà đầu tư tiếp cận hệ thống kinh doanh nguyên sinh Internet với tốc độ tăng trưởng cao, có tiềm năng làm xáo trộn các hoạt động tài chính hiện tại và các nền tảng công nghệ lớn như Google hay Apple. Trong 12 tháng qua, Ethereum đã thu hút khoảng 20 triệu người dùng hoạt động hàng tháng, đồng thời thanh toán giá trị lên tới 4 nghìn tỷ USD và tạo điều kiện chuyển nhượng stablecoin trị giá 5,5 nghìn tỷ USD. Trên Ethereum hiện có hơn 91,2 tỷ USD stablecoin, 6,7 tỷ USD tài sản off-chain được token hóa và 308 tỷ USD tài sản kỹ thuật số. Tài sản cốt lõi của hệ thống tài chính này là token ETH; theo định giá cơ bản được cập nhật của chúng tôi, ETH sẽ đạt 22.000 USD vào năm 2030, tương đương tổng lợi nhuận 487% so với giá ETH hiện tại, với tỷ lệ tăng trưởng kép hàng năm (CAGR) là 37,8%.

Chúng tôi dự báo định giá ETH năm 2030 dựa trên dòng tiền tự do 66 tỷ USD mà Ethereum dự kiến tạo ra và thuộc về token ETH. Chúng tôi ước tính bội số P/E cho các dòng tiền này là 33 lần. Vì Ethereum là một nền tảng ứng dụng, nên chúng tôi bắt đầu bằng cách ước tính quy mô thị trường (TAM) của các lĩnh vực kinh doanh mà các ứng dụng blockchain sẽ làm xáo trộn. Chúng tôi ước tính tổng TAM hàng năm của các ngành dọc này là 15 nghìn tỷ USD.

-

Tài chính, ngân hàng và thanh toán (FBP) - 10,9 nghìn tỷ USD

-

Tiếp thị, quảng cáo, xã hội và trò chơi (MASG) - 1,1 nghìn tỷ USD

-

Cơ sở hạ tầng (I) - 1,8 nghìn tỷ USD

-

Trí tuệ nhân tạo (AI) - 1,4 nghìn tỷ USD

Dựa trên dữ liệu TAM, chúng tôi sử dụng để ước tính mức thâm nhập thị trường của blockchain như Ethereum đối với các nguồn thu này. Mức thâm nhập lần lượt cho FBP, MASG, I và AI là 7,5%, 20%, 10% và 5%. Chúng tôi dự đoán tỷ lệ phần trăm các ứng dụng mã hóa được xây dựng trên Ethereum thay vì các blockchain khác, với kịch bản cơ sở là 70%. Chúng tôi ước tính phí mà Ethereum sẽ thu từ người dùng ứng dụng, thực chất là tỷ lệ "hoa hồng" trên doanh thu của các ứng dụng này, ở mức 5-10%. Gần đây, chúng tôi đã cập nhật mô hình ETH từ mùa xuân 2023 bằng cách bổ sung thị trường cuối AI để phản ánh tiềm năng to lớn của Ethereum trong lĩnh vực này. Những điều chỉnh quan trọng khác so với mô hình trước đó bao gồm việc tăng tiêu thụ nguồn cung ETH, mở rộng thị phần chiếm lĩnh và tỷ lệ chấp nhận cao hơn đối với hoạt động kinh tế cơ bản. Chúng tôi cho rằng những thay đổi này là hợp lý do các đột phá đổi mới mới nhất làm cho Ethereum dễ tiếp cận hơn về mặt cơ bản và tình hình chính trị đang thay đổi tại Hoa Kỳ.

Chúng tôi tin rằng ETH là một tài sản cách mạng, gần như không có điểm tương đồng nào trong thế giới tài chính phi mã hóa. ETH có thể được coi là "dầu mỏ kỹ thuật số" vì nó bị tiêu thụ khi tham gia vào các hoạt động trên Ethereum. ETH cũng có thể được xem là "tiền tệ lập trình được", vì việc tài chính hóa ETH và các tài sản Ethereum khác có thể tự động diễn ra trên Ethereum mà không cần bất kỳ trung gian hay kiểm duyệt nào. Ngoài ra, chúng tôi cho rằng ETH là một "hàng hóa sinh lời", vì nó có thể được đặt cược (staking) theo cách phi lưu ký (non-custodial) cho các trình xác thực quản lý mạng Ethereum để kiếm lợi nhuận ETH. Cuối cùng, chúng tôi cho rằng ETH cũng có thể được xem như một "tiền tệ dự trữ của Internet", vì nó là tài sản cơ sở dùng để định giá mọi hoạt động và hầu hết tài sản kỹ thuật số, liên quan đến hệ sinh thái Ethereum trị giá hơn 1 nghìn tỷ USD và hơn 50 blockchain kết nối với nó.

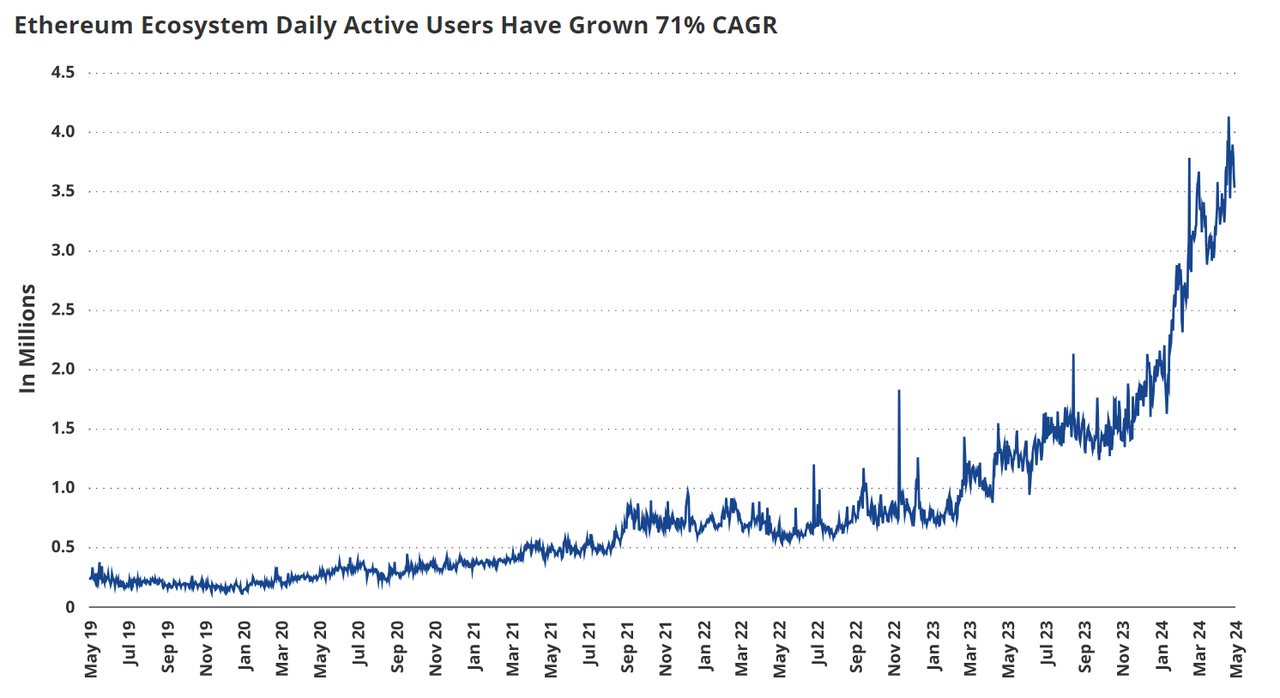

Bất kể cách phân loại nào, ETH đều được hưởng lợi từ việc sử dụng Ethereum ngày càng tăng. Ethereum là một nền tảng kinh tế sôi động, có thể được xem như một trung tâm thương mại kỹ thuật số, số lượng người dùng tăng 1500% và doanh thu tăng vọt với CAGR 161% kể từ năm 2019. Trong năm qua, Ethereum đã tạo ra 3,4 tỷ USD doanh thu. Vì phải mua ETH để sử dụng Ethereum, tất cả holder ETH đều được hưởng lợi từ dòng tiền vào do nhu cầu thúc đẩy. Hơn nữa, 80% doanh thu ETH này được dùng để mua lại và đốt (burn) ETH đang lưu hành nhằm loại bỏ vĩnh viễn khỏi lưu thông. Điều này tương tự như việc mua lại cổ phiếu không thể đảo ngược.

Trong sáu tháng qua, 541.000 ETH trị giá 1,58 tỷ USD (chiếm 0,4% tổng nguồn cung) đã bị đốt. Do đó, holder ETH được hưởng lợi kép từ hoạt động của Ethereum, bao gồm cả việc mua ETH do người dùng thúc đẩy và việc giảm nguồn cung. Người dùng ETH còn có thể kiếm lợi suất hàng năm khoảng 3,5% bằng cách đặt cược ETH. Việc này được thực hiện bằng cách đặt cược ETH cho các thực thể mạng Ethereum gọi là trình xác thực (validator), cung cấp khoản đảm bảo cần thiết để vận hành mạng Ethereum.

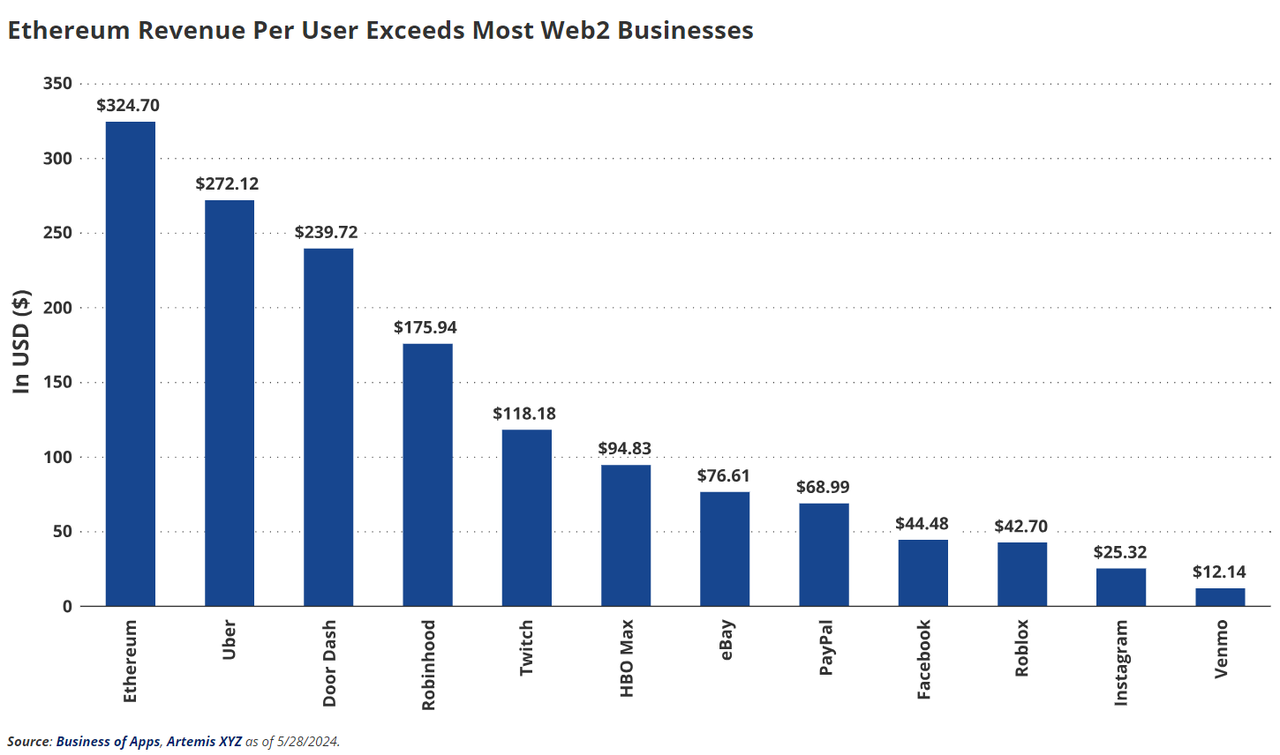

So với các ứng dụng Web2, doanh thu do Ethereum tạo ra (3,4 tỷ USD) cao hơn Etsy (2,7 tỷ USD), Twitch (2,6 tỷ USD) và Roblox (2,7 tỷ USD). Số lượng người dùng hoạt động hàng tháng của Ethereum (20 triệu) còn nhiều hơn Instacart (14 triệu), Robinhood (10,6 triệu) và Vrbo (17,5 triệu). Ngoài ra, doanh thu trung bình hàng năm mỗi người dùng hoạt động hàng tháng của Ethereum là 172 USD, tương đương với Apple Music (100 USD). Netflix là 142 USD, Instagram là 25 USD. Chúng tôi phân loại Ethereum giống như một nền tảng kinh doanh như Apple App Store hoặc Google Play. Tuy nhiên, Ethereum có lợi thế lớn so với các nền tảng Web2 vì nó cung cấp cho người dùng và chủ doanh nghiệp ứng dụng các đề xuất giá trị độc đáo mà tiền mã hóa không thể có được.

Điều hấp dẫn nhất khi sử dụng Ethereum là nó giúp tiết kiệm chi phí tiềm năng cho doanh nghiệp và người dùng. Apple và Google chiếm khoảng 30% doanh thu ứng dụng được lưu trữ, trong khi Ethereum hiện chiếm khoảng 24% (với các ứng dụng phi DeFi là 14%). Ngoài ra, chúng tôi cho rằng khi hoạt động chuyển sang các L2 Ethereum rẻ hơn (mức thu hiện tại là 0,25%-3%), mức chấp nhận của Ethereum sẽ giảm xuống còn 5-10% trong vòng 18 tháng tới. Xét về góc độ thanh toán, các ứng dụng thanh toán khác như nhà xử lý thẻ tín dụng và PayPal thu phí 1,94% trên mọi khoản thanh toán (giao dịch thương mại là 2,9%), trong khi Visa thu 1,79-2,43% hoặc hơn.

So với các nền tảng mạng xã hội lấy dữ liệu làm trung tâm (như Facebook), chúng tôi cho rằng Ethereum có thể cung cấp các ứng dụng mạnh mẽ và sinh lời hơn cho các doanh nhân. Ethereum cho phép các ứng dụng triển khai trong môi trường không cần giấy phép và tự do kết nối, sáng tạo trong dữ liệu nguồn mở. Do đó, bất kỳ ai cũng có thể tạo ứng dụng và tận dụng dữ liệu quan trọng, bao gồm dữ liệu hoạt động của tất cả người dùng trên chuỗi — điều này giống như Visa cung cấp miễn phí dữ liệu thanh toán của khách hàng. Ví dụ, ứng dụng mạng xã hội Farcaster hiện đang tạo doanh thu 75,5 USD mỗi người dùng hoạt động hàng tháng, trong khi Facebook khoảng 44 USD. Hấp dẫn hơn nữa, cấu trúc khuyến khích nguồn mở tạo ra một ứng dụng hấp dẫn hơn, với thời gian sử dụng trung bình mỗi ngày của người dùng Farcaster là 350 phút, so với 31 phút của Facebook.

Kết quả của các đặc tính Ethereum là một phần lợi nhuận mà tài chính lớn, công nghệ lớn và dữ liệu lớn kiếm được có thể được chuyển cho người dùng dưới dạng lợi ích tiêu dùng. Khi ngày càng nhiều dữ liệu được tạo ra công khai và ngày càng nhiều hoạt động thương mại chuyển ra khỏi các kênh tài chính đắt đỏ, đóng kín, các hào moat kinh doanh sẽ bị xói mòn. Kết quả sẽ là việc hình thành các doanh nghiệp tiềm năng dựa trên nền kinh tế lãi thấp với mã nguồn mở. Người tiêu dùng và người xây dựng ứng dụng sẽ di chuyển sang Ethereum. Chúng tôi tin rằng trong 5-10 năm tới, 7% đến 20% doanh thu từ doanh nghiệp Web2/tài chính lớn, tức là hàng nghìn tỷ USD, có thể bị các hệ thống như Ethereum chiếm đoạt và chủ yếu hoàn trả lại cho người dùng và người xây dựng ứng dụng. Ngoài ra, các thuộc tính sở hữu độc đáo của Ethereum cho phép hiện diện kỹ thuật số không bị kiểm duyệt trên các ứng dụng mạng xã hội và trò chơi. Nếu chính phủ tiếp tục tăng cường kiểm duyệt thông tin, các tính năng này sẽ ngày càng trở nên có giá trị.

Cũng có lý do đầy đủ để tin rằng các blockchain công khai như Ethereum sẽ trở thành cơ sở hạ tầng nền tảng quan trọng cho các ứng dụng AI. Sự bùng nổ của các tác nhân AI và nền kinh tế của chúng sẽ cần chuyển giá trị không giới hạn, bằng chứng rõ ràng về nhân tính và nguồn dữ liệu/mô hình được định nghĩa rõ ràng. Các thuộc tính độc đáo này có sẵn trên blockchain nhưng lại thiếu trong cơ sở hạ tầng công nghệ hiện tại. Chúng tôi ước tính đến năm 2030, TAM toàn cầu về nâng cao năng suất AI có thể đạt tới 8,5 nghìn tỷ USD. Dựa trên giả định về tỷ lệ áp dụng doanh nghiệp 66%, tỷ lệ chiếm lĩnh giá trị phần mềm AI 25% và tỷ lệ chiếm lĩnh giá trị phi phần cứng 72%, chúng tôi cho rằng đến năm 2030, TAM tiềm năng về doanh thu từ mã hóa và AI có thể đạt 911 tỷ USD, trong đó doanh thu từ các ứng dụng và cơ sở hạ tầng AI mã nguồn mở là 45,5 tỷ USD, trong đó 1,2 tỷ USD doanh thu có thể chảy trực tiếp về các holder ETH.

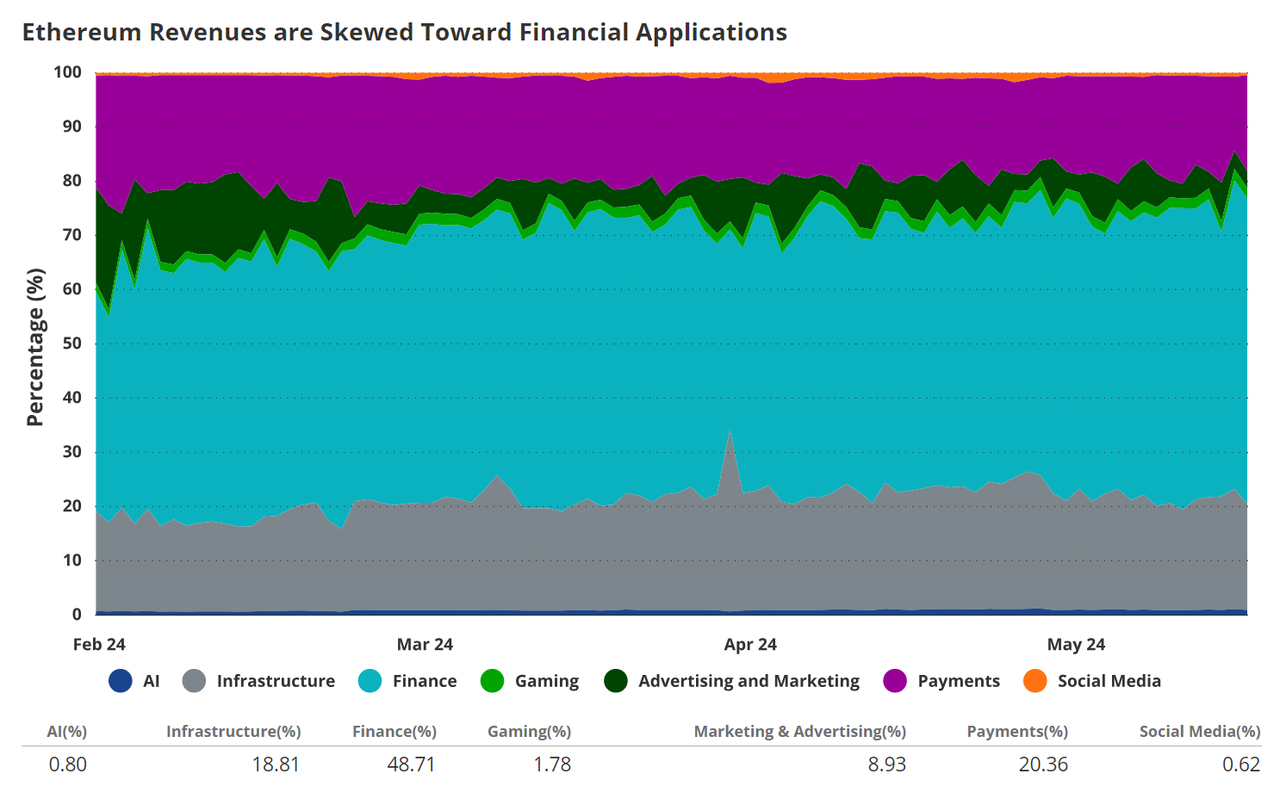

Hiện tại, phần lớn hoạt động trên Ethereum là các hoạt động tài chính. Các giao thức sàn giao dịch phi tập trung và ngân hàng chiếm 49% doanh thu Ethereum, trong khi 20% được phân bổ cho việc chuyển giá trị đơn giản. Các nguồn thu này được phân loại theo FGP (tài chính, ngân hàng và thanh toán). Đồng thời, cơ sở hạ tầng (I) chiếm phần lớn thứ hai, khoảng 19%, liên quan đến các doanh nghiệp phi tập trung và phát triển phần mềm phục vụ các ứng dụng phi tập trung. Cuối cùng, chúng tôi phân loại các hoạt động liên quan đến mạng xã hội và NFT vào nhóm Tiếp thị, Quảng cáo, Truyền thông Xã hội và Trò chơi (MASG). MASG đóng góp 11% vào các nguồn thu này. Hiện tại, AI đóng vai trò rất nhỏ trong việc tạo doanh thu cho Ethereum.

Doanh thu của Ethereum đến từ các thị trường cuối nói trên, các hoạt động này cấu thành các mục doanh thu của Ethereum, bao gồm phí giao dịch, thanh toán lớp 2, sắp xếp không gian khối (MEV) và an ninh như một dịch vụ. Phí giao dịch là khoản phí người dùng (và các tác nhân tự động trong tương lai) trả để sử dụng ứng dụng hoặc chuyển giá trị trên Ethereum. Thanh toán lớp 2 là doanh thu mà các L2 Ethereum trả cho Ethereum để thanh toán giao dịch. MEV là doanh thu phát sinh từ phí người dùng trả để có quyền sắp xếp một nhóm giao dịch. An ninh như một dịch vụ là việc sử dụng ETH làm khoản đảm bảo để hỗ trợ các ứng dụng không cần giấy phép cần giá trị này để thực hiện chức năng kinh doanh của họ. Trong năm qua, khoảng 72% doanh thu Ethereum đến từ phí giao dịch, MEV chiếm khoảng 19%, thanh toán lớp 2 chiếm khoảng 9%, trong khi an ninh như một dịch vụ vẫn chưa chính thức ra mắt.

Chúng tôi tin rằng đề xuất giá trị mạnh nhất của Ethereum nằm ở lĩnh vực tài chính, do đó chúng tôi dự đoán đến năm 2030, 71% doanh thu của Ethereum sẽ đến từ các hoạt động tài chính (FGP). Do thử nghiệm và lợi thế của hệ thống tài chính và dữ liệu mã nguồn mở Ethereum, chúng tôi dự kiến MASG sẽ tăng lên 17%, điều này sẽ hơi thay thế cơ sở hạ tầng, khiến nó đóng góp 8% doanh thu. Nhìn chung, AI sẽ chiếm 2% doanh thu Ethereum. Tuy nhiên, nếu phần mềm AI phi tập trung thể hiện tiềm năng to lớn, đóng góp doanh thu từ AI có thể tăng gấp đôi hoặc nhiều hơn.

Xét về các mục doanh thu, chúng tôi ước tính giao dịch đơn lẻ trên mainnet sẽ chỉ chiếm 1,5% doanh thu. Thanh toán lớp 2, nơi gói dữ liệu giao dịch được đưa lên mainnet, sẽ tăng đáng kể lên khoảng 76% doanh thu. Điều này là do chúng tôi dự đoán phần lớn hoạt động sẽ diễn ra trên các blockchain lớp 2 của Ethereum, nhưng phần lớn giá trị của các giao dịch này sẽ thuộc về Ethereum. Đồng thời, MEV sẽ duy trì tầm quan trọng, chiếm 18% doanh thu, trong khi an ninh như một dịch vụ sẽ chiếm 4,5% doanh thu của Ethereum.

Bitcoin và Ethereum: Cấu hình danh mục đầu tư tối ưu

Tổng quan phân tích

Chúng tôi thực hiện một nghiên cứu để đánh giá tác động của việc đưa BTC và ETH vào danh mục đầu tư 60/40 truyền thống, trong khoảng thời gian từ ngày 1 tháng 9 năm 2015 đến ngày 30 tháng 4 năm 2024. Phân tích được thực hiện qua năm phần chính:

-

Cấu hình giới hạn tối ưu trong danh mục 60/40 truyền thống: Chúng tôi đánh giá trọng số lý tưởng của BTC và ETH trong danh mục 60% cổ phiếu và 40% trái phiếu, giới hạn tỷ trọng tối đa của danh mục kết hợp là 6%. Chúng tôi hoàn thành bằng cách thêm 169 danh mục mẫu có mức phơi nhiễm tiền mã hóa.

-

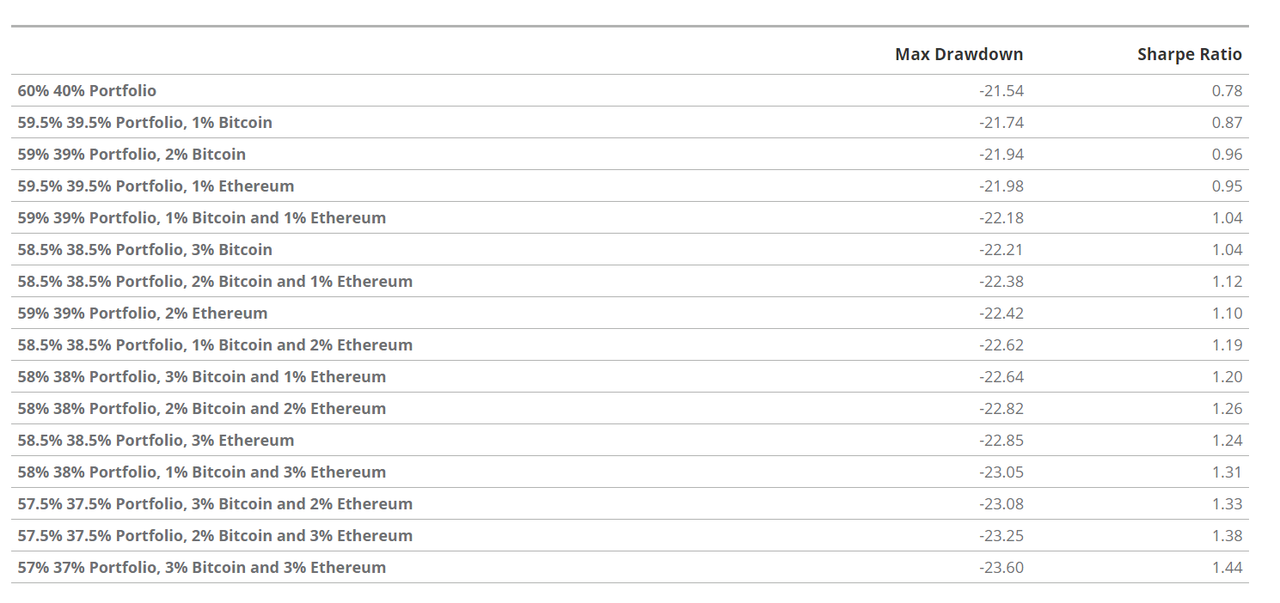

Phân tích mức giảm sâu và tỷ lệ Sharpe: Chúng tôi nghiên cứu mức giảm sâu và tỷ lệ Sharpe của 16 danh mục đại diện con để hiểu sự đánh đổi giữa rủi ro và lợi nhuận. Việc thêm một tỷ trọng nhỏ tiền mã hóa (lên tới 6%) vào danh mục 60/40 truyền thống có thể làm tăng đáng kể tỷ lệ Sharpe của danh mục, trong khi ảnh hưởng đến mức giảm sâu tương đối nhỏ. Đối với các nhà đầu tư có khả năng chịu rủi ro cao (biến động hàng năm lên tới ~20%), tỷ trọng lên tới 20% vẫn có thể tiếp tục cải thiện rủi ro/lợi nhuận của toàn bộ danh mục. Giữa BTC và ETH, chúng tôi cho rằng tỷ trọng khoảng 70/30 cung cấp lợi suất đã điều chỉnh rủi ro tốt nhất.

-

Phân bổ tối ưu BTC và ETH trong danh mục chỉ gồm tiền mã hóa: Chúng tôi phân tích từng hoán vị trọng số BTC và ETH trong danh mục chỉ gồm hai loại tiền mã hóa này, nhằm tối đa hóa tỷ lệ Sharpe và rút ra trọng số BTC/ETH lý tưởng.

-

Tính toán đường biên hiệu quả bằng danh mục tiền mã hóa tối ưu: Chúng tôi nghiên cứu trọng số tối ưu của danh mục tiền mã hóa lý tưởng để minh họa một phần đường biên hiệu quả (với mức biến động hợp lý) khi thêm tiền mã hóa vào 60/40.

-

Tính phụ thuộc thời gian của kết quả đường biên hiệu quả: Chúng tôi xem xét ảnh hưởng của các điểm bắt đầu khác nhau đến kết quả nghiên cứu. Chỉ ra rằng tỷ trọng tiền mã hóa lớn hơn giúp cải thiện lợi suất đã điều chỉnh rủi ro của danh mục trong mọi khoảng thời gian khả dụng.

1. Cấu hình tối ưu trong danh mục 60/40 truyền thống

Mục tiêu chính của phần này là xác định phân bổ tối ưu của BTC và ETH trong danh mục 60/40 truyền thống, với tổng trọng số tối đa 6% trong tiền mã hóa. Phân tích này bao gồm việc tạo 169 danh mục mô hình với mức phơi nhiễm tiền mã hóa tăng dần (BTC và ETH mỗi loại lên tới 3%).

Kết quả cho thấy danh mục gồm 3% Bitcoin và 3% Ethereum (cùng với 57% S&P 500 và 37% trái phiếu Mỹ) cung cấp lợi nhuận trên mỗi đơn vị rủi ro cao nhất (độ lệch chuẩn). Nói cách khác, việc cho phép mức phân bổ tối đa vào tiền mã hóa trong khi duy trì tỷ trọng tổng thể thận trọng 6% đã đạt được lợi suất đã điều chỉnh rủi ro cao nhất.

Tối ưu hóa cấu hình BTC/ETH trong danh mục 60/40 truyền thống để đạt lợi suất đã điều chỉnh rủi ro (1/9/2015 – 30/4/2024)

2. Phân tích mức giảm sâu và tỷ lệ Sharpe

Để đánh giá sự đánh đổi giữa rủi ro và lợi nhuận, chúng tôi phân tích 16 danh mục 60/40 đại diện với mức phơi nhiễm tiền mã hóa tăng dần, lên tới 6%. Phát hiện chính là:

Cải thiện tỷ lệ Sharpe: Khi tỷ trọng tiền mã hóa tăng, tỷ lệ Sharpe của danh mục tăng đáng kể.

Ảnh hưởng tối thiểu đến mức giảm sâu: Mức giảm sâu tối đa chỉ tăng nhẹ, điều này khiến mức phân bổ tiền mã hóa cao hơn trở thành sự đánh đổi hấp dẫn đối với nhiều nhà đầu tư.

Dữ liệu về mức giảm sâu tối đa và tỷ lệ Sharpe cho thấy tỷ trọng 6% tiền mã hóa khiến tỷ lệ Sharpe gần như gấp đôi so với danh mục 60/40, trong khi mức giảm sâu chỉ tăng nhẹ. Điều này nhấn mạnh sự đánh đổi rủi ro-lợi nhuận cực kỳ thuận lợi khi thêm BTC và ETH vào danh mục truyền thống.

3. Phân bổ tối ưu BTC và ETH trong danh mục tiền mã hóa

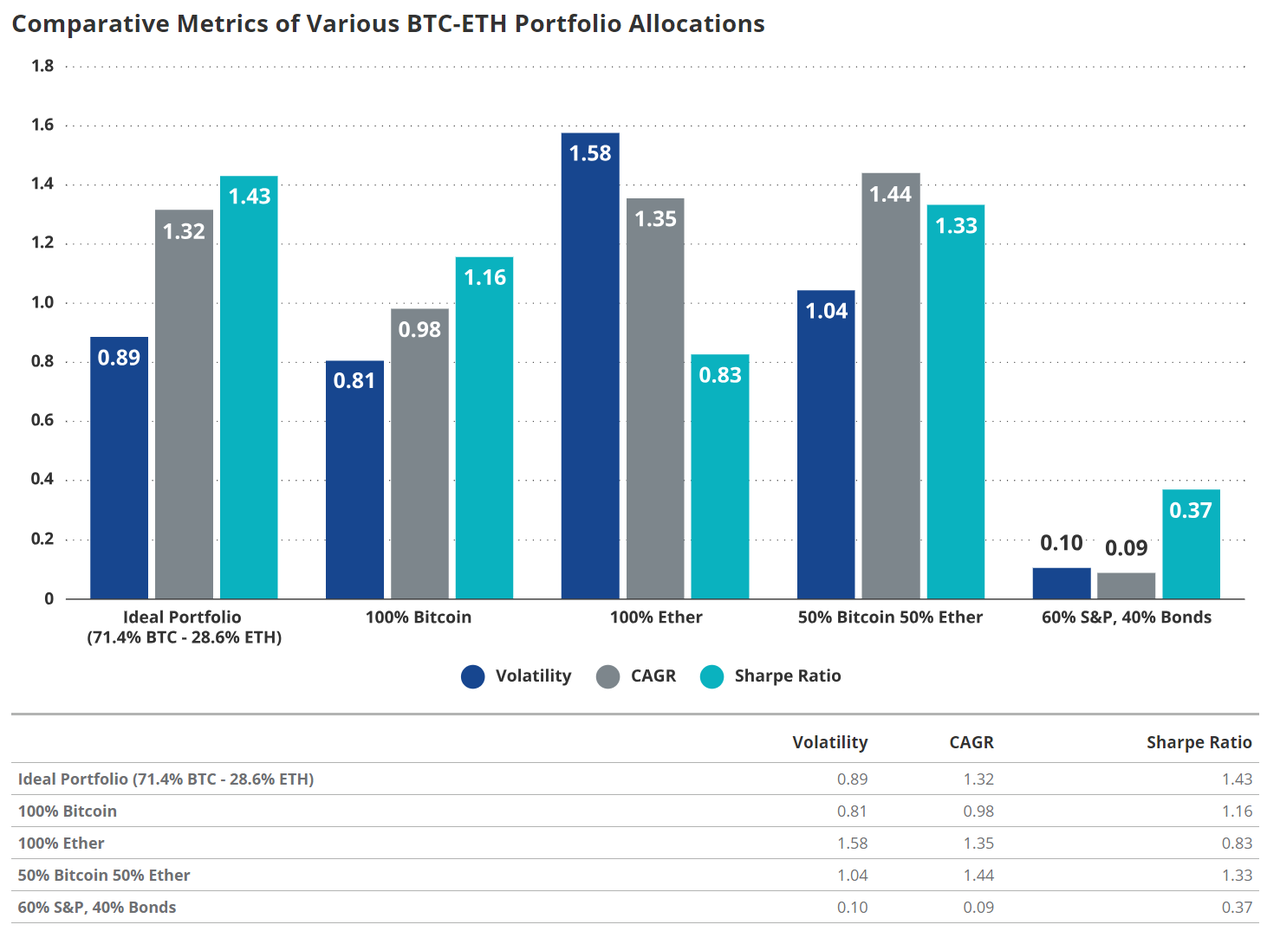

Chúng tôi chỉ tập trung vào danh mục BTC và ETH, kiểm tra mọi tổ hợp trọng số có thể để xác định tổ hợp tối ưu hóa tỷ lệ Sharpe. Phân tích cho thấy phân bổ lý tưởng là 71,4% Bitcoin và 28,6% Ethereum. Cấu hình này tạo ra tỷ lệ Sharpe cao nhất, cho thấy lợi suất đã điều chỉnh rủi ro tốt nhất cho danh mục chỉ gồm tiền mã hóa. Phát hiện nhấn mạnh rằng nhà đầu tư cần nắm giữ cả hai loại tiền mã hóa này để tối đa hóa lợi ích. Cấu hình đơn giản 50% BTC và 50% ETH cũng cho thấy lợi thế to lớn, khẳng định giá trị của việc đa dạng hóa trong hạng mục tài sản mã hóa.

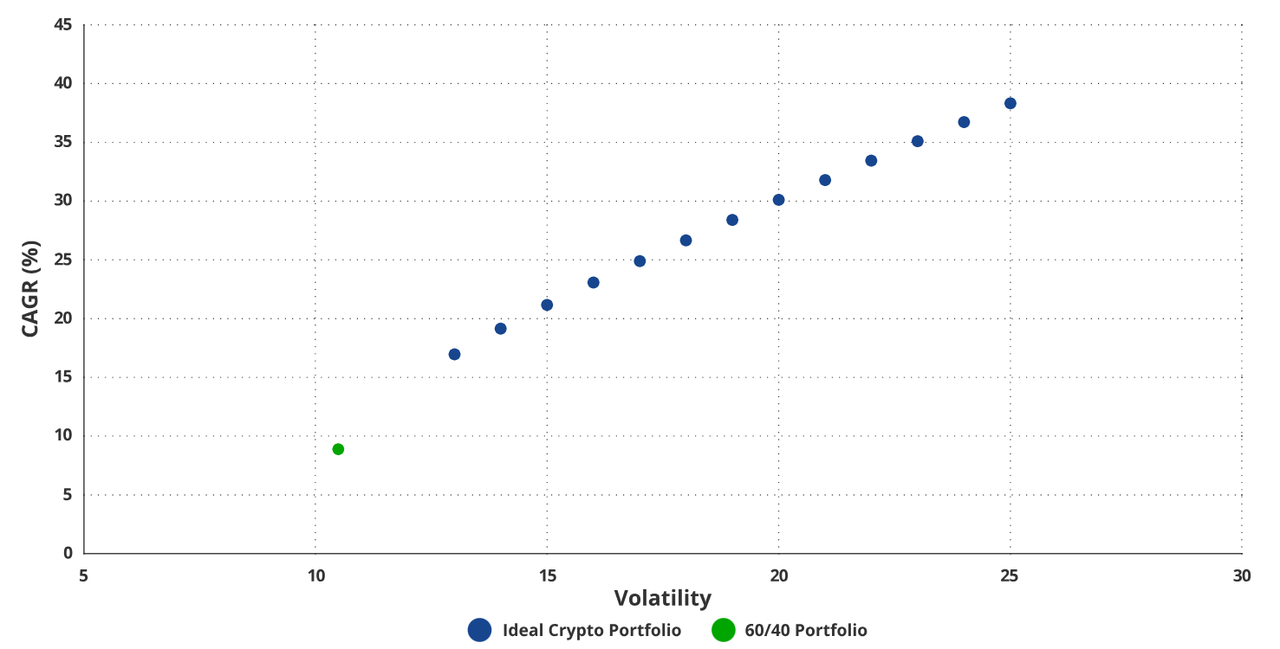

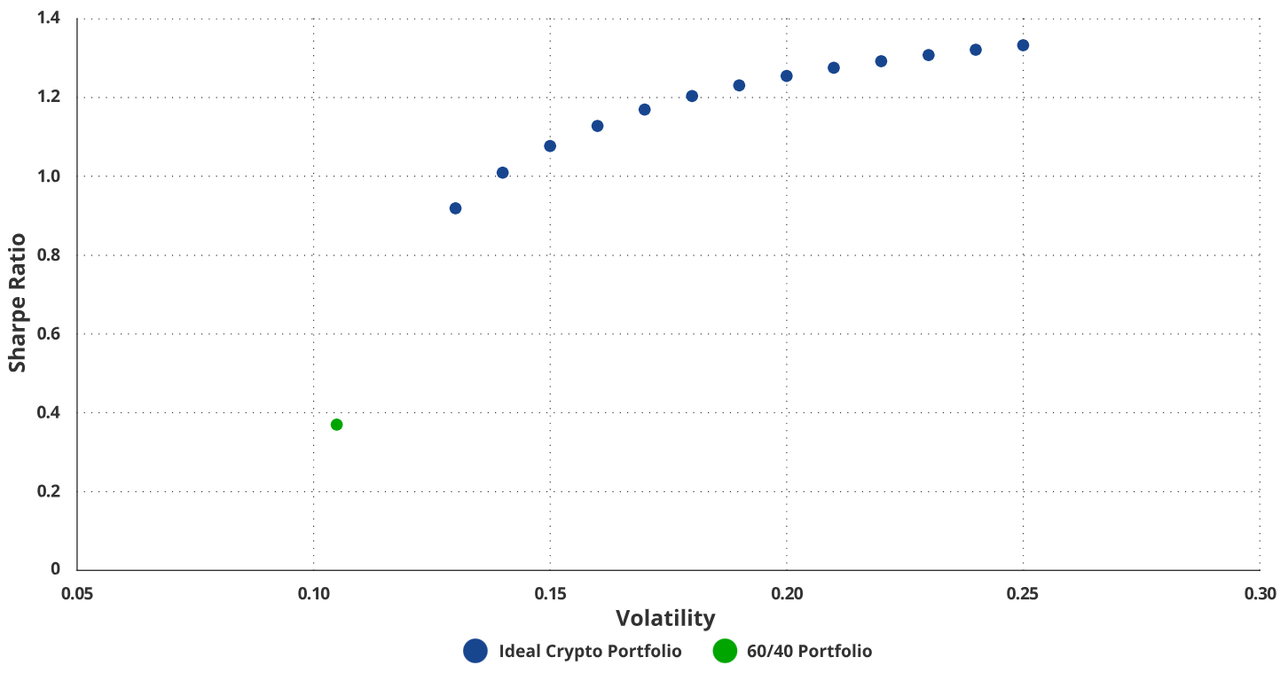

4. Đường biên hiệu quả khi có tiền mã hóa

Để đạt được cấu hình tiền mã hóa tối ưu mà không bị giới hạn khi duy trì mức biến động hợp lý, chúng tôi nghiên cứu trọng số tối ưu của danh mục tiền mã hóa lý tưởng (28,6% ETH và 71,4% BTC) để thêm vào danh mục 60/40 truyền thống. Mục tiêu là tối đa hóa lợi nhuận trong khi duy trì mức biến động nhất định (13%-25%), từ đó tận dụng các tài sản này để tạo danh mục trên đường biên hiệu quả, với mức biến động thường phù hợp với danh mục đầu tư của các nhà đầu tư rộng rãi. Biểu đồ phân tán kết quả cho thấy việc đưa danh mục tiền mã hóa tối ưu vào danh mục 60/40 truyền thống có thể làm tăng đáng kể lợi nhuận ở các mức rủi ro khác nhau.

Biến động bổ sung từ tài sản kỹ thuật số góp phần vào lợi nhuận tổng thể

Tỷ lệ Sharpe của danh mục lai bằng phẳng ở mức biến động 22%

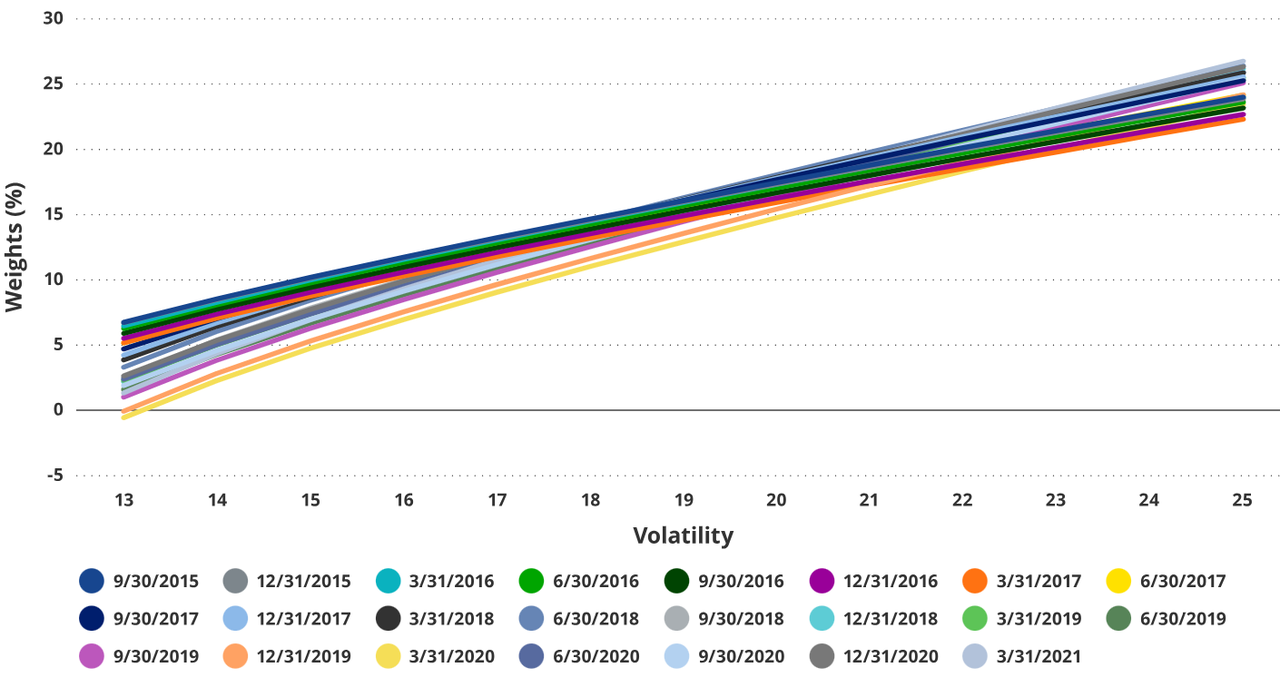

5. Tính phụ thuộc thời gian của kết quả đường biên hiệu quả

Để xác định liệu các điểm bắt đầu khác nhau có ảnh hưởng đến trạng thái rủi ro/lợi nhuận của danh mục tiền mã hóa lý tưởng và danh mục 60/40 hay không, chúng tôi lặp lại phân tích ở phần 4, đồng thời lùi điểm bắt đầu từng quý một. Giới hạn duy nhất của chúng tôi là bao gồm ít nhất 3 năm lợi nhuận. Do đó, chúng tôi có thể tạo ra 23 bộ kết quả và loại bỏ tính phụ thuộc thời gian khỏi phân tích.

Kết quả nghiên cứu của chúng tôi là:

-

Trọng số tối ưu của danh mục tiền mã hóa lý tưởng tăng lên khi rủi ro tăng lên trong mọi khoảng thời gian.

Trọng số biến động của danh mục độc lập với thời gian

-

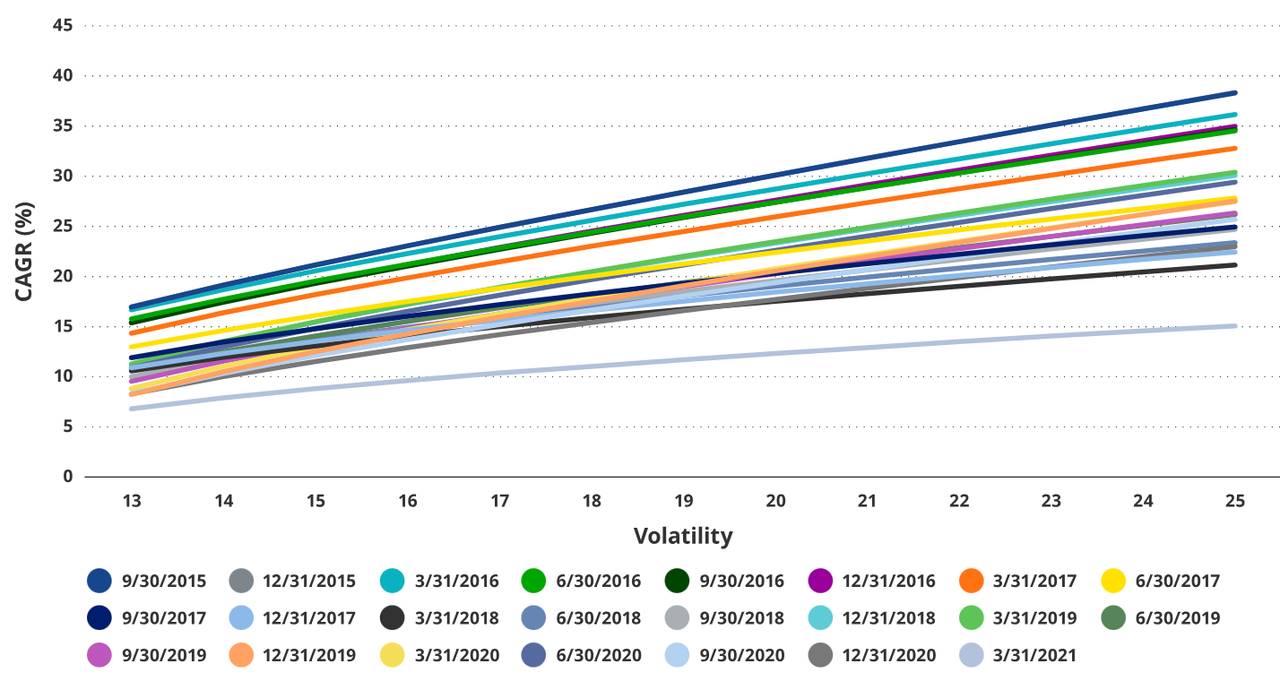

Tỷ trọng tiền mã hóa cao hơn cho phép đạt được CAGR cao hơn trong mọi khoảng thời gian.

CAGR theo biến động của danh mục độc lập với thời gian

-

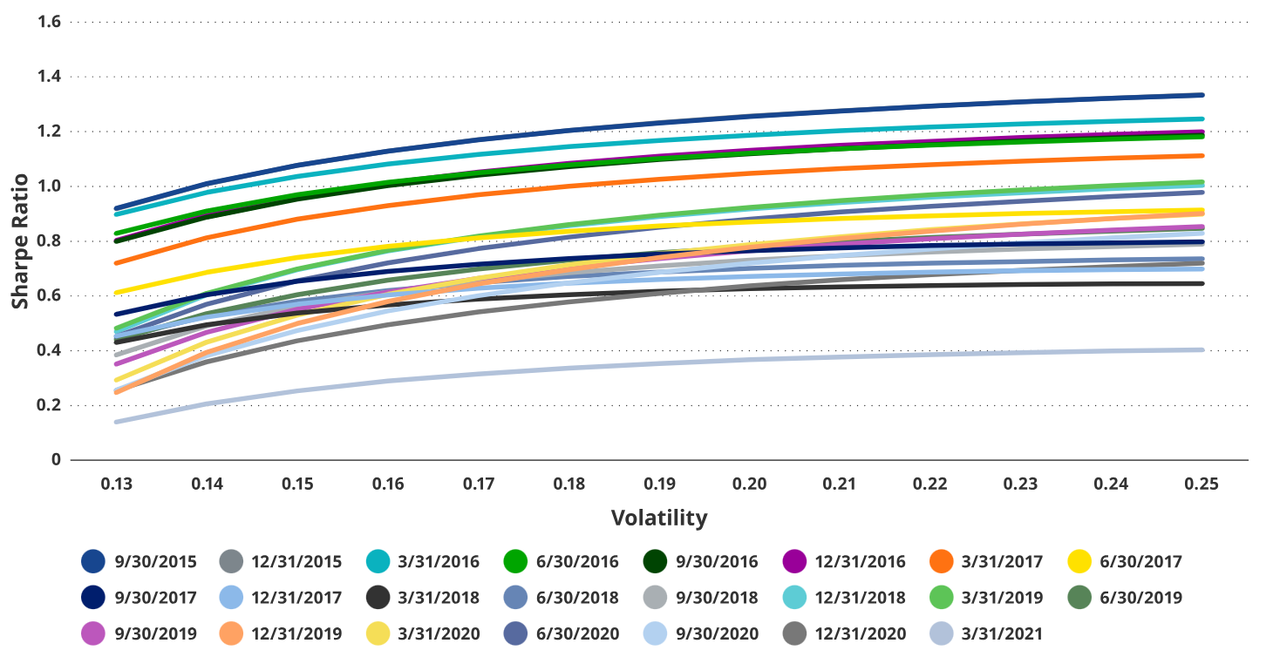

Tỷ lệ Sharpe thường tăng lên khi biến động và tỷ trọng tiền mã hóa tăng.

Sharpe theo biến động cho danh mục độc lập với thời gian

Nói cách khác, kết quả của nghiên cứu 4 không phụ thuộc vào điểm bắt đầu, từ đó ủng hộ việc bao gồm sự kết hợp cân bằng giữa Ethereum (ETH) và Bitcoin (BTC) trong danh mục đầu tư, với trọng số tối đa lên tới 6% như trong nghiên cứu của chúng tôi.

Rủi ro đầu tư vào Ethereum

Mặc dù vốn hóa thị trường của ETH vượt 400 tỷ USD và được coi là một nền tảng hợp đồng thông minh trưởng thành, nhưng điều quan trọng cần lưu ý là đầu tư vào ETH đi kèm với rủi ro lớn.

1. Phụ thuộc vào đầu cơ

Ở giai đoạn này, hệ sinh thái Ethereum phụ thuộc nặng nề vào đầu cơ để tạo ra doanh thu. Nếu khẩu vị rủi ro tổng thể giảm, ETH có thể biểu hiện hệ số beta giảm mạnh đáng kể so với SP500 hoặc Nasdaq Composite.

2. Rủi ro pháp lý

Phụ thuộc vào quy định. ETH hoặc nhiều tài sản trong hệ sinh thái của nó có thể bị phân loại là chứng khoán. Điều này có thể dẫn đến việc nhiều thứ trên Ethereum phải đăng ký với Ủy ban Chứng khoán Mỹ, nếu không sẽ đối mặt với hậu quả pháp lý nghiêm trọng.

Các công ty tài chính lớn nhất có đội ngũ hành lang đông đảo tại các chính phủ trên khắp thế giới và có nhiều cựu nhân viên được bổ nhiệm vào các vị trí cấp cao. Những cựu nhân viên này có thể tạo ra các rào cản pháp lý bất lợi cho các đối tượng xáo trộn như Ethereum.

3. Rủi ro lãi suất

Là một tài sản rủi ro cao, việc tăng lãi suất hoặc các biện pháp thắt chặt thanh khoản toàn cầu khác có thể ảnh hưởng lớn đến định giá ETH so với các hạng mục tài sản khác.

4. Cạnh tranh

Lĩnh vực các nền tảng hợp đồng thông minh mới nổi cạnh tranh rất khốc liệt. Mặc dù Ethereum có lợi thế dẫn đầu lớn, nhưng các blockchain hiệu suất cao như Solana và Sui có lợi thế về công nghệ và tập trung vào phát triển kinh doanh và trải nghiệm người dùng. Về lâu dài, điều này có thể khiến họ thách thức được vị thế dẫn đầu của Ethereum.

5. Sự tiến hóa của các công ty tài chính

Một trong những lợi thế lớn nhất của Ethereum là nó làm cho hệ thống tài chính rẻ hơn, vì nó loại bỏ nhiều khía cạnh chi phí cao trong hệ thống tài chính hiện tại. Nếu các công ty tài chính chuyển sang thực hiện các biện pháp tiết kiệm chi phí, họ có thể giữ chân nhóm người dùng.

Các công ty tài chính hiện tại cũng có thể tạo ra các nền tảng hợp đồng thông minh đối thủ, từ đó làm giảm tiềm năng dài hạn của Ethereum.

6. Địa chính trị

Kiểm soát tiền bạc là lĩnh vực quyền lực quan trọng nhất của chính phủ. Các sự kiện địa chính trị như chiến tranh khu vực lớn, thậm chí căng thẳng địa chính trị leo thang, đều có thể thúc đẩy các chính phủ trên thế giới đàn áp các hệ thống tài chính và hình thức tiền tệ phi chủ quyền.

Kết luận

Tóm lại, việc thêm một lượng nhỏ tiền mã hóa (tối đa 6%) vào danh mục đầu tư 60/40 truyền thống có thể làm tăng đáng kể tỷ lệ Sharpe của danh mục, trong khi ảnh hưởng đến mức giảm sâu tối đa tương đối nhỏ. Trong danh mục chỉ gồm tiền mã hóa, tỷ lệ phân bổ gần 70/30 giữa Bitcoin và Ethereum cung cấp lợi suất đã điều chỉnh rủi ro tốt nhất.

Nhà đầu tư nên cân nhắc khả năng chịu rủi ro cá nhân, nhưng dữ liệu cho thấy việc thêm cân bằng BTC và ETH có thể mang lại lợi nhuận tăng đáng kể so với rủi ro gia tăng. Những phát hiện này nhấn mạnh tiềm năng của tiền mã hóa trong việc nâng cao hiệu suất danh mục theo cách kiểm soát và đo lường được.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News