Bóc mẽ chiêu trò "in tiền" của Cục Dự trữ Liên bang Mỹ, thấu hiểu nguyên nhân sâu xa đằng sau việc phát hành trái phiếu

Tuyển chọn TechFlowTuyển chọn TechFlow

Bóc mẽ chiêu trò "in tiền" của Cục Dự trữ Liên bang Mỹ, thấu hiểu nguyên nhân sâu xa đằng sau việc phát hành trái phiếu

không kiểm soát được, chỉ tăng không giảm, không che giấu.

Tác giả: James Lavish

Biên dịch: TechFlow

"In tiền" nghe có vẻ đơn giản nhưng thực ra rất dễ gây nhầm lẫn. Khi Cục Dự trữ Liên bang (Fed) có thể in thêm đô la Mỹ để chi trả mọi khoản chi tiêu của chính phủ, thì tại sao lại phải bán trái phiếu cho công chúng? Câu trả lời thì đơn giản, nhưng đòi hỏi một chút tư duy phản biện.

Nếu bạn lướt Twitter tuần trước, bạn có thể đã thấy đoạn video mà Jared Bernstein, Chủ tịch Hội đồng Cố vấn Kinh tế của Nhà Trắng (tổ chức tư vấn chính sách kinh tế cho Tổng thống), "giải thích" về trái phiếu.

Thậm chí như vậy, ông dường như thực sự khó hiểu khái niệm cơ bản về nợ quốc gia và cách thức vận hành của nó. Thành thật mà nói, những khái niệm này quả thực rất khó nắm bắt, vì vậy hãy cùng phân tích rõ ràng và đơn giản để hiểu chúng.

Kiến thức cơ bản về cung tiền

Để hiểu được việc "in tiền", ta cần hiểu trước các kiến thức cơ bản về tiền tệ. Hay chính xác hơn là kiến thức cơ bản về "cung tiền". Chúng ta sẽ giữ ở mức độ khái quát cao và giải thích theo cách dễ hiểu nhất.

Tiền hẹp

Trong các chỉ số đo lường cung tiền, mức nghiêm ngặt nhất là loại gọi là tiền hẹp, hay M0 ("em-zero"). Chỉ số này bao gồm tiền mặt đang lưu hành và dự trữ tiền mặt trong ngân hàng. M0 thường được gọi là tiền cơ sở. Lên một bậc nữa, ta có M1. M1 bao gồm toàn bộ M0 cộng với tiền gửi không kỳ hạn, và các séc du lịch chưa thanh toán. Tiền gửi không kỳ hạn đơn thuần là các khoản tiền gửi linh hoạt trong tài khoản ngân hàng mà khách hàng có thể rút bất cứ lúc nào, ví dụ như tài khoản séc và tiết kiệm.

Ngân hàng không giữ tất cả tiền mặt trong kho bạc. Họ dùng phân tích rủi ro để ước tính lượng tiền mặt cần thiết tại từng chi nhánh, phòng trường hợp không xảy ra rút tiền ồ ạt. Phần còn lại chỉ là những con số 0 và 1 trên sổ kế toán kỹ thuật số.

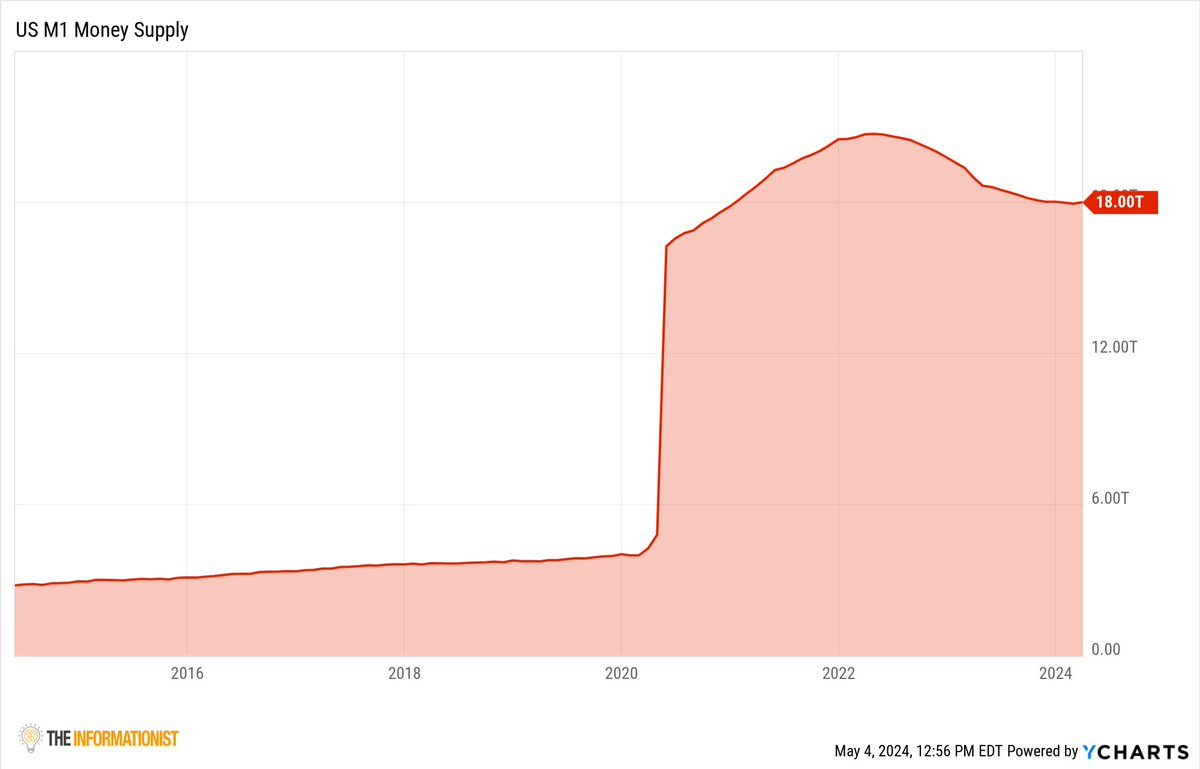

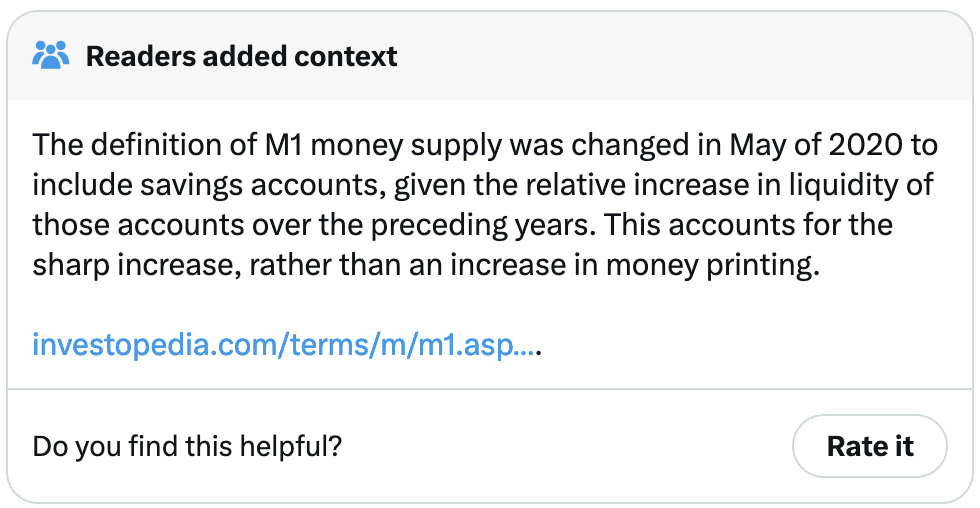

Dù sao đi nữa, M1 bao gồm mọi khoản tiền mặt có thể rút ra (kể cả các séc du lịch), chỉ vậy thôi. Vì thế, M1 thường được gọi là tiền hẹp. Dưới đây là tổng lượng tiền M1 tính bằng đô la Mỹ:

Tôi biết bạn đang nghĩ gì: Chuyện gì đã xảy ra vào năm 2020 khiến cung tiền M1 tăng vọt? Bạn đoán đúng rồi: đó là do in tiền. Chúng ta sẽ bàn sâu về điều này sau, nhưng trước tiên hãy khám phá cấp độ tiếp theo của cung tiền – tiền rộng.

Tiền rộng

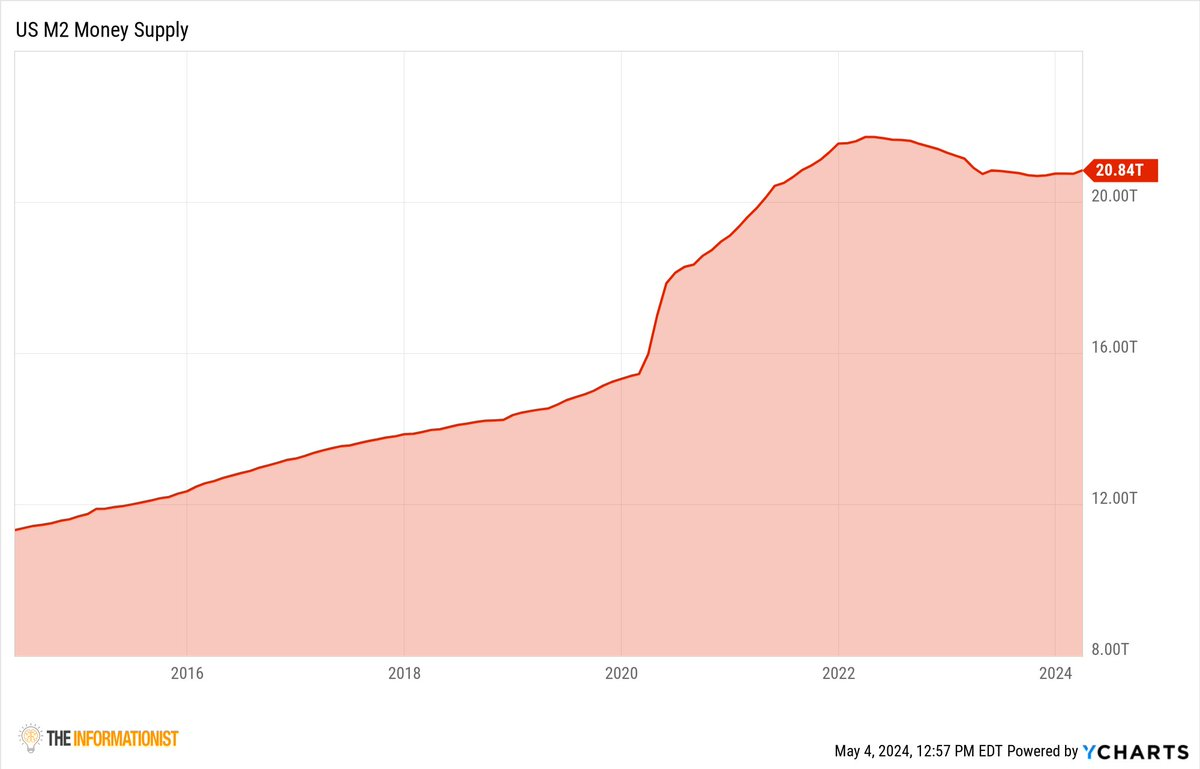

Mở rộng phạm vi hơn một chút, M2 bao gồm toàn bộ M1 cộng với tiền gửi tiết kiệm thị trường tiền tệ, và tiền gửi có kỳ hạn dưới 100.000 đô la (ví dụ như chứng chỉ tiền gửi CD và thị trường tiền tệ). Nói cách khác, M2 bao gồm tất cả các khoản tiền trong các tài khoản tương đương tiền mặt, tài khoản thanh khoản và bán thanh khoản.

Xem xét M2, đây là tổng giá trị tính bằng đô la Mỹ ngày nay. Bạn có thể thấy biểu đồ M2 mở rộng như thế nào sau năm 2020, và việc "thấm dần" vào các tài khoản cá nhân mất một thời gian dài.

Tại sao lại vậy? Vì Hiệu ứng Cantillon (The Cantillon Effect). Hiệu ứng này được đặt theo tên nhà kinh tế học thế kỷ 18 Richard Cantillon, mô tả cách những người đầu tiên nhận được nguồn tiền mới (như ngân hàng, chính phủ hoặc tổ chức tài chính) được hưởng lợi, trong khi những người khác phải chịu tác động chậm trễ.

Bây giờ, hãy cùng làm rõ lý do tại sao Jared Bernstein gặp khó khăn khi cố gắng miêu tả (rõ ràng là ông ấy cũng không hiểu) về trái phiếu chính phủ Mỹ.

Kiến thức cơ bản về nợ công

Ở mức định nghĩa cơ bản nhất, trái phiếu chính phủ Mỹ là các trái phiếu do chính phủ Mỹ phát hành. Nó không khác gì mấy so với trái phiếu do Apple, Microsoft hay Tesla phát hành, ngoại trừ việc đây là khoản vay của một quốc gia (hoặc công ty) từ những người mua trái phiếu.

Khi bạn vay tiền thì chuyện gì xảy ra? Bạn trả lãi cho người cho bạn vay, giống như bạn trả lãi cho ngân hàng khi vay mua nhà. Chính phủ gần đây liên tục vay mượn lớn vì đang thâm hụt ngân sách (chi tiêu vượt thu thuế), và họ dùng việc vay mượn để bù đắp khoảng cách này, dẫn đến tăng nợ công Mỹ.

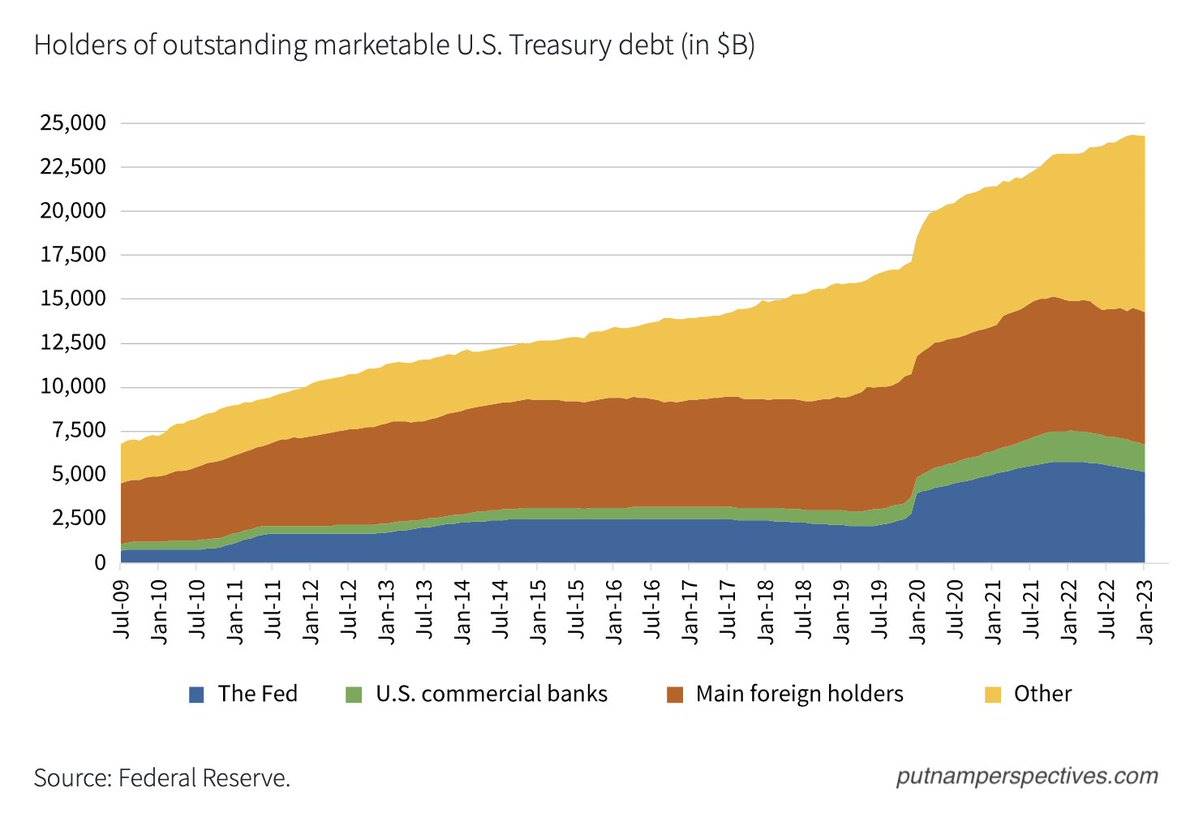

Mỹ đã vay bao nhiêu, và nợ mỗi người cho vay bao nhiêu?

Bạn có tin nổi không, tổng cộng là 34,6 nghìn tỷ đô la!

Vậy ai đang mua tất cả những trái phiếu này? Nghĩa là, ai đang cho Mỹ vay một khoản tiền khổng lồ như vậy?

Cơ bản là, bạn và tôi và những người khác mua trực tiếp trái phiếu trong tài khoản IRA, 401K, tài khoản cá nhân, hoặc gián tiếp thông qua các quỹ đầu tư chung, thị trường tiền tệ, các ngân hàng Mỹ, ngân hàng trung ương nước ngoài (như Ngân hàng Nhật Bản, Ngân hàng Trung Quốc,...), và kể cả Fed tự mua trái phiếu.

Bạn có thể thắc mắc, làm sao họ có thể sở hữu nhiều trái phiếu chính phủ Mỹ đến vậy? Hãy để tôi giải thích từng bước.

Tiền được "in" như thế nào

Đây là nơi liên quan đến nới lỏng định lượng (QE) và siết chặt định lượng (QT).

Trong khủng hoảng tài chính hoặc suy thoái kinh tế, ví dụ như cuộc khủng hoảng tài chính, chúng ta thấy Fed sử dụng QE như một khẩu súng săn, mua ồ ạt trái phiếu chính phủ Mỹ và MBS (chứng khoán được bảo đảm bằng thế chấp). QT là khi Fed bán lại các tài sản này ra thị trường.

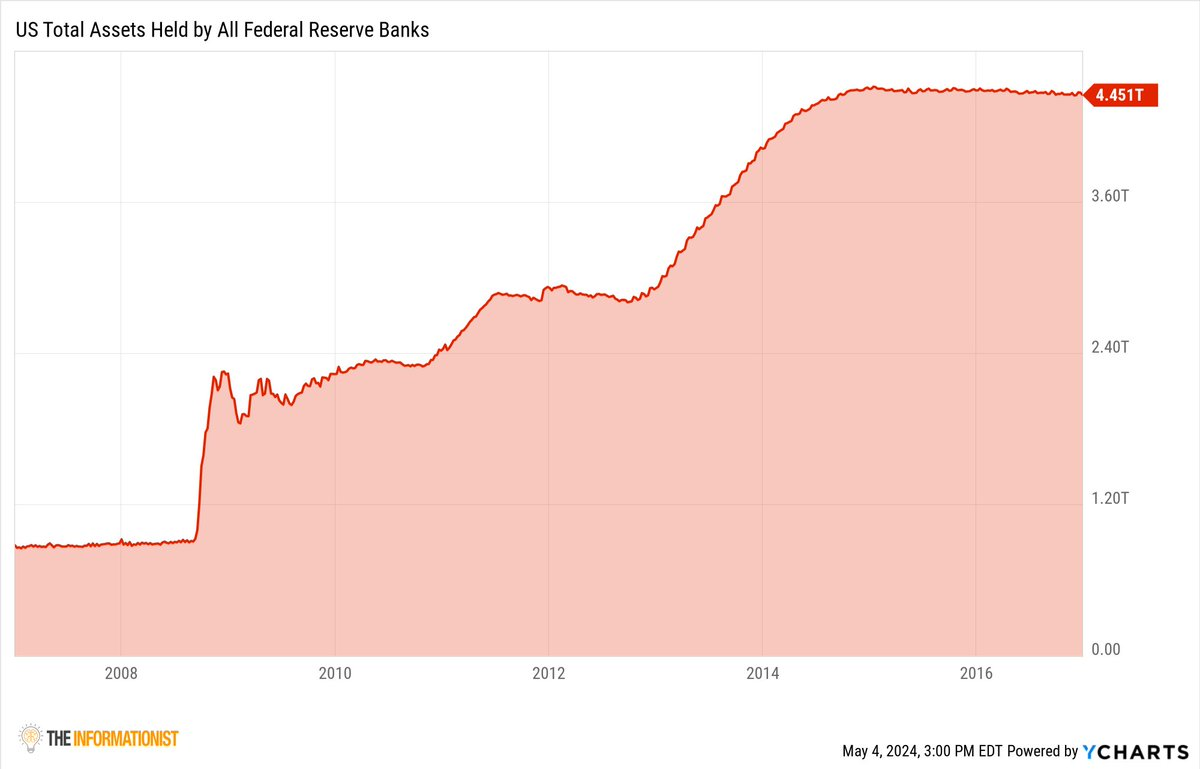

Trong giai đoạn QE sau khủng hoảng tài chính toàn cầu, Fed đã mua hơn 1,5 nghìn tỷ USD tài sản kiểu này trong vài năm (sau đó tiếp tục tăng thêm trong nhiều năm nữa).

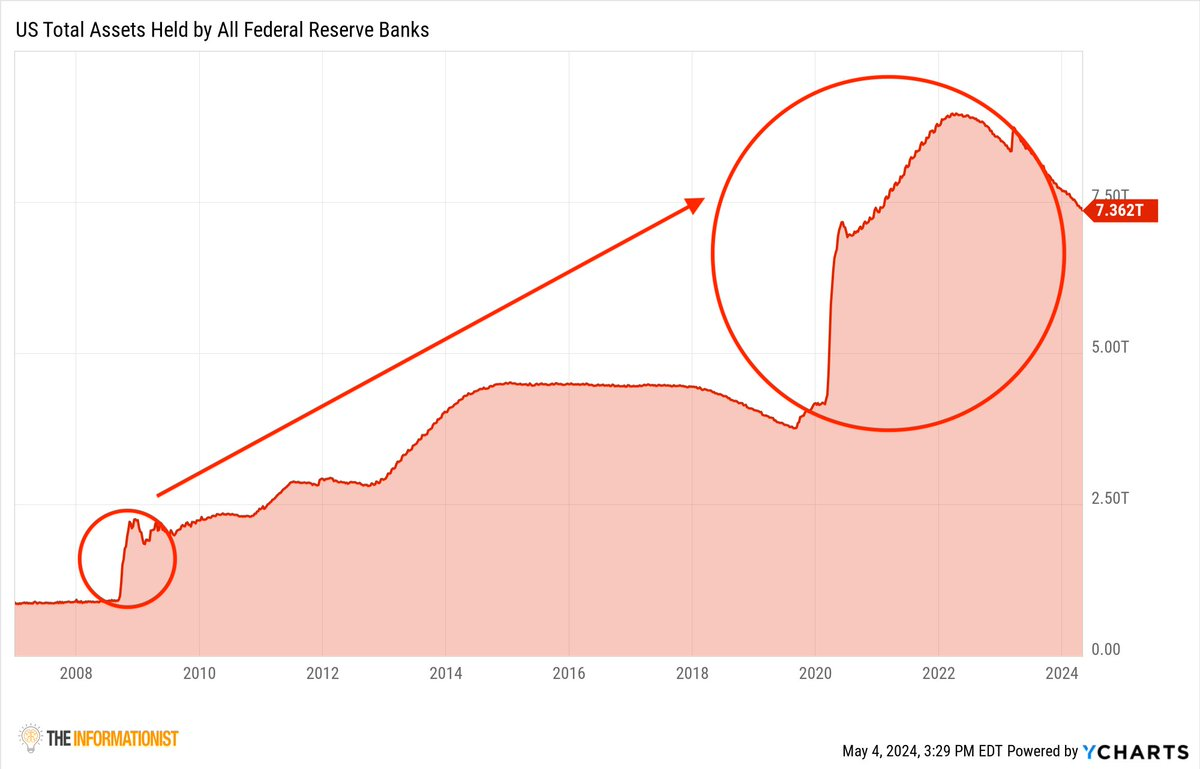

Nhảy tới năm 2020, thị trường đình trệ do phong tỏa dịch bệnh, Fed rút "ống tên lửa" tiền mặt ra khỏi kho vũ khí. Điều này có nghĩa là hơn 5 nghìn tỷ đô la được bơm vào trong vỏn vẹn 2 năm, hãy so sánh sự khác biệt giữa năm 2009 và 2020.

Nhưng họ làm điều đó như thế nào?

Là ngân hàng trung ương của Mỹ, Fed có khả năng độc quyền tạo ra tiền. Khi Fed dùng QE để mua các chứng khoán như trái phiếu chính phủ, họ thực hiện điều này bằng cách tạo ra dự trữ ngân hàng mới trên giấy tờ – một quá trình kỹ thuật số của việc tạo tiền. Cơ chế hoạt động như sau:

-

Fed thông báo ý định mua chứng khoán và số lượng cụ thể.

-

Các đại lý giao dịch sơ cấp (các ngân hàng trung gian lớn) đại diện cho Fed mua các chứng khoán này trên thị trường mở.

-

Sau khi giao dịch hoàn tất, Fed ghi một khoản tiền mới được tạo ra vào tài khoản dự trữ của các đại lý giao dịch sơ cấp, đồng thời đưa trái phiếu vào bảng cân đối kế toán của mình.

-

Quá trình này làm tăng tổng dự trữ của các ngân hàng, trực tiếp bơm thanh khoản vào hệ thống ngân hàng.

Về bản chất, các đại lý giao dịch sơ cấp đóng vai trò môi giới và thanh toán giao dịch, chuyển khoản tiền mới này đến người bán trái phiếu, và chuyển trái phiếu đến Fed – từ đó, nhiều tiền mặt hơn được đưa vào hệ thống.

Hãy hình dung bạn đang chơi trò Monopoly, tất cả tiền đã được phân bổ và đang nằm trong ván chơi. Bỗng nhiên, một người chơi mới xuất hiện, mang theo tiền từ bộ đồ chơi Monopoly "nhà riêng" của anh ta, và bắt đầu mua nhà đất khắp nơi. Lúc này, anh ta đã đưa vào ván chơi một loại tiền mới chưa từng tồn tại trước đó, mở rộng cung tiền. Kết quả là, Park Place và Boardwalk trở nên đắt đỏ hơn. Đây chính xác là điều Fed làm khi thực hiện QE và mua trái phiếu trên thị trường mở.

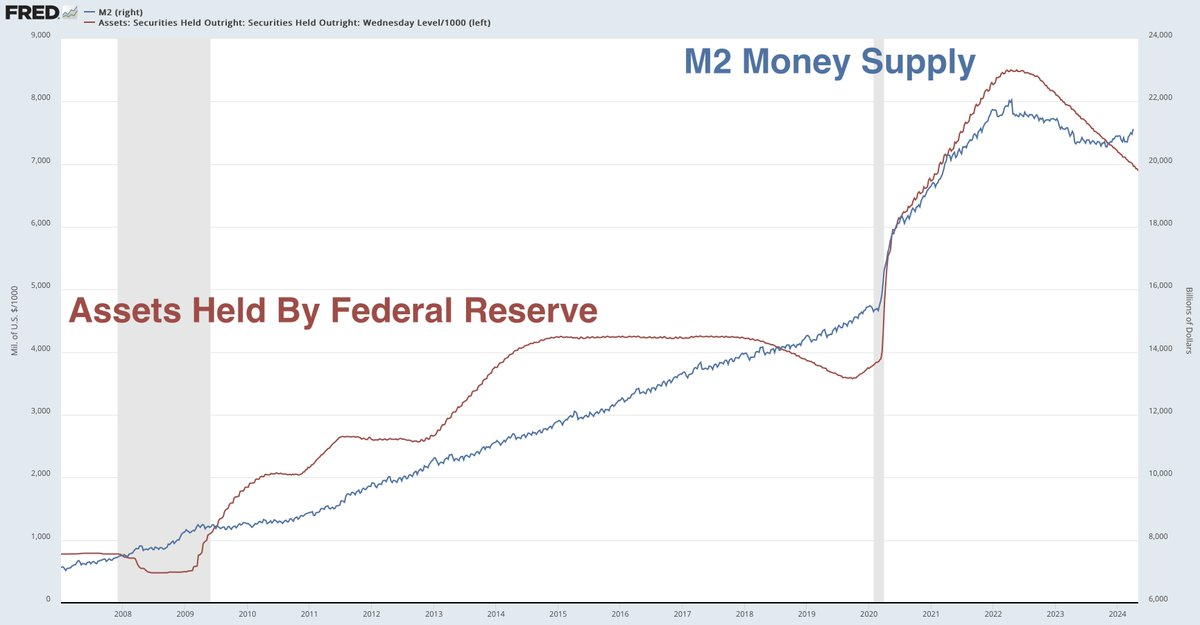

Fed thêm vào thị trường một lượng tiền chưa từng tồn tại trước đó, bơm thanh khoản vào hệ thống. Hãy xem đường cung tiền M2 (đường màu xanh) tăng lên như thế nào song hành với sự mở rộng bảng cân đối kế toán của Fed. Đây chính là cỗ máy in tiền điển hình.

Còn tại sao chúng ta không bỏ qua toàn bộ hệ thống QE và vay nợ kho bạc, mà in tiền luôn? Nếu làm vậy, chúng ta sẽ biến thành một "nước chuối" thực thụ. Việc in tiền công khai và thái quá để tài trợ thâm hụt ngân sách sẽ dẫn đến siêu lạm phát. Hãy tưởng tượng trong một thế giới như vậy, Bộ Tài chính (thực chất là Quốc hội) muốn chi bao nhiêu cũng được, và Fed chỉ việc in bao nhiêu tiền để đáp ứng chi tiêu.

Không kiểm soát, không giới hạn, không che giấu.

Khi cung tiền tăng vọt, giá cả sẽ tăng theo cấp số nhân (Park Place và Boardwalk sẽ được bán với giá hàng triệu, hàng tỷ, thậm chí hàng nghìn tỷ), người dân sẽ mất niềm tin vào đồng đô la như một phương tiện tích trữ giá trị, và rồi mất niềm tin vào nó như một phương tiện trao đổi. Các con phố sẽ đầy rẫy đô la, vì bạn cần cả xe đẩy tiền để mua bất kỳ thứ gì, và giá cả thay đổi từng phút.

(Nếu bạn nghĩ điều này phóng đại, hãy tự tìm hiểu tình hình Venezuela hay Lebanon)

Điều này sẽ dẫn đến mất niềm tin, hỗn loạn và nhanh chóng rơi vào siêu lạm phát, khiến đồng đô la sụp đổ. Fed và Bộ Tài chính sẽ làm mọi cách để che giấu, đánh lạc hướng dư luận khỏi cỗ máy in tiền vô hạn.

Họ sẽ bán trái phiếu.

Ngay cả khi bán cho chính họ.

Nếu nhà kinh tế trưởng của một quốc gia còn cảm thấy bối rối trước hệ thống này, thì những người khác chắc chắn cũng vậy.

Vì thế, màn kịch vẫn sẽ tiếp diễn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News