Phá vỡ lời nguyền "chỉ giảm không tăng" trong phát hành token: Vì sao nắm giữ cứng (diamond hands) không phải là lựa chọn tốt?

Tuyển chọn TechFlowTuyển chọn TechFlow

Phá vỡ lời nguyền "chỉ giảm không tăng" trong phát hành token: Vì sao nắm giữ cứng (diamond hands) không phải là lựa chọn tốt?

Đừng nghe thêm những lời khuyên tồi từ các nhà đầu tư mạo hiểm, cố vấn hay bất kỳ ai nữa.

Tác giả: Regan Bozman

Biên dịch: TechFlow

Cơ cấu phát hành token hiện tại đang thúc đẩy mô hình "chỉ giảm không tăng", theo đó giá token sẽ bị đánh tụt mạnh.

Token được phát hành với FDV cao, từ từ rò rỉ khi người nhận airdrop bán ra, rồi sụp đổ khi các khoản khóa của VC được mở.

Một vài suy nghĩ về cách phá vỡ mô hình hiện tại

Mike Zajko luôn mô tả kịch bản tồi tệ nhất cho đường đi giá token của một đội ngũ là biểu đồ ICP. Nếu giá token của bạn trông giống như thế này, thì về dài hạn bạn sẽ gặp rắc rối.

Tính phản thân (reflexivity) có thể là điều tuyệt vời đối với giao thức—giá tăng có thể giúp thúc đẩy sự hình thành cộng đồng/thực sự hệ sinh thái nhà phát triển.

Nhưng điều ngược lại cũng đúng, và có thể rất tàn nhẫn.

Trước khi đi sâu hơn, hãy nhanh chóng định nghĩa một vài thứ. Cung token có hai chỉ số chính:

-

Cung lưu hành: Số token đang lưu thông

-

Cung hoàn toàn pha loãng: Số lượng tối đa token

Cung lưu hành tăng dần theo thời gian cho đến khi bằng cung hoàn toàn pha loãng.

Ví dụ, nếu token của đội ngũ bị khóa tại TGE (Sự kiện tạo token), chúng sẽ được thêm vào cung lưu hành khi bắt đầu vesting vào tháng thứ 12. Chúng luôn là một phần của cung hoàn toàn pha loãng.

Giá trị vốn hóa thị trường = cung token lưu hành * giá; Định giá hoàn toàn pha loãng (FDV) = cung hoàn toàn pha loãng * giá.

Vốn hóa thị trường là thước đo nhu cầu, trong khi FDV đơn thuần chỉ là thước đo cung.

Vốn hóa thị trường là tổng giá trị nhu cầu công khai, tăng hoặc giảm theo giá cả. Giả sử thanh khoản tốt, đây là chỉ số đáng tin cậy.

FDV tăng khi vốn hóa thị trường tăng, vì cả hai chỉ số đều dựa trên giá thị trường hiện tại của token. Tuy nhiên, việc vốn hóa tăng không có nghĩa là có nhu cầu bổ sung cho những token bị khóa đó.

Thực tế, người nắm giữ token bị khóa có thể sẵn sàng bán với giá thấp hơn nhiều. Do đó, FDV có thể không phải là chỉ số chính xác để đo lường giá trị mạng thực sự.

Có một quan điểm cho rằng thực ra FDV (định giá hoàn toàn pha loãng) chỉ là một meme, vì một số token giao dịch với FDV cực kỳ điên rồ (ví dụ FDV của Worldcoin lên tới 50 tỷ USD).

Điều này có thể hợp lý với nhà đầu tư bán lẻ, bởi nếu bạn giao dịch thường xuyên các tài sản này, trừ khi bạn bị mắc kẹt tại thời điểm mở khóa, nếu không FDV có thể không quá quan trọng.

Nhưng FDV tuyệt đối quan trọng với VC, bởi họ chính là những người nắm giữ token bị khóa! Hiện tại, phần lớn các giao thức gọi vốn từ VC đều có thời gian khóa một năm, sau đó unlock trong 18-36 tháng tiếp theo.

VC nên định giá tài sản theo FDV kỳ vọng trong 3-4 năm, vì đó mới là con số phản ánh đúng lợi nhuận họ có thể báo cáo với LP. Nhưng tiếc thay, thị trường này không vận hành theo cách đó.

Vậy mô hình hiện tại mà tôi đang nói đến là gì?

-

Phát hành token với FDV (định giá hoàn toàn pha loãng) cao

-

<20% cung token được lưu hành

-

Không có đợt bán token công khai

-

Airdrop quy mô lớn

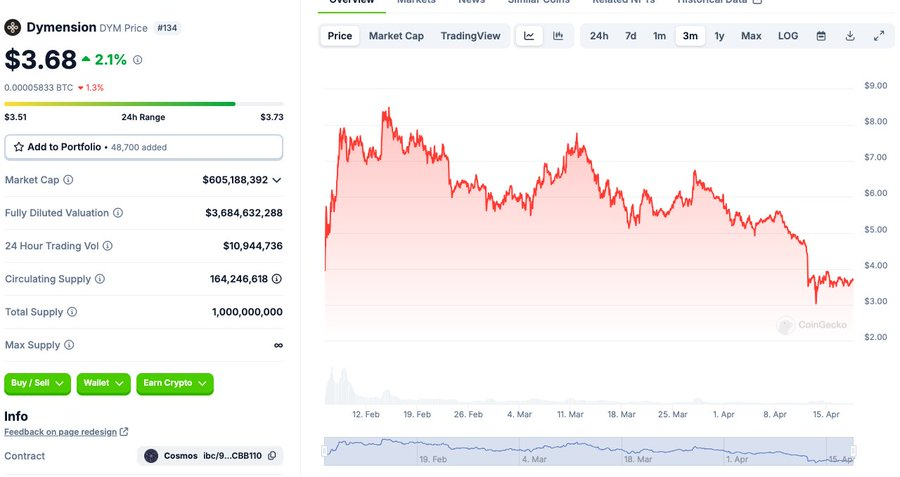

Dymension là một ví dụ: ra mắt với FDV lên tới 8 tỷ USD, 16% lưu hành, không bán công khai, airdrop trị giá hàng chín chữ số.

Tại sao điều này xảy ra?

Tôi nghĩ rằng một khi mô hình airdrop bắt đầu, đây trở thành cách nâng giá trị đô la của airdrop mà không cần thêm nhiều token.

Đồng thời nó cũng thỏa mãn lòng tự trọng của đội ngũ và các nhà đầu tư mạo hiểm.

Vâng, VC và đội ngũ có thể bán token bị khóa, nhưng tôi không chắc nhu cầu dành cho những token bị khóa này lớn đến đâu, nên cũng không rõ mức độ phổ biến của việc này.

Tuy nhiên, cách làm trên không phải lúc nào cũng là cách các dự án này khởi động! Hầu hết các L1 (blockchain lớp 1) thống trị ngày nay:

-

Ra mắt với FDV dưới 1 tỷ USD

-

Cơ chế mở khóa tương tự nhưng thường có thời gian vesting ngắn hơn

-

Nhà đầu tư nhỏ lẻ có thể mua với giá tương đối thấp (<500 triệu USD FDV)

-

Không có airdrop

Lấy NEAR làm ví dụ: phát hành với 20% lưu hành, nhưng đợt bán cho cộng đồng bắt đầu mở khóa ngay lập tức, 50% lưu hành trong vòng 1 năm, FDV lúc ra mắt là 500 triệu - 800 triệu USD.

SOL ban đầu có khoảng 20% lưu hành, nhưng sau một năm khoảng 75% đã lưu hành. FDV ban đầu nằm trong khoảng 300–500 triệu USD.

Bạn có thể mua $SOL với giá dưới 5 USD trong rất nhiều tháng.

$LINK được phát hành với FDV hàng trăm triệu USD, trong 18 tháng đầu giao dịch, FDV thường dưới 1 tỷ USD.

Các token này đều có cộng đồng mạnh mẽ và cơ sở holder vững chắc với chi phí tương đối thấp. Những cộng đồng huyền thoại trong crypto mà chúng ta luôn nhắc đến là gì?

Nói thẳng ra: Cộng đồng nghĩa là cùng kiếm tiền với bạn bè trên mạng. Trong crypto, hiếm khi có cộng đồng mạnh nào mà không kiếm được tiền.

Hãy nhớ lại biểu đồ ICP, bạn thực sự nghĩ rằng tồn tại một cộng đồng ICP mạnh mẽ? Hoàn toàn không.

Tiếp theo sẽ diễn ra điều gì?

Giá token chỉ tăng khi người mua nhiều hơn người bán.

Vậy ai là người mua trên thị trường hôm nay? Chắc chắn không phải nhà đầu tư tổ chức!

Vâng, có một vài quỹ thanh khoản và một vài quỹ đầu tư crypto mua token, nhưng thật sự không có nhiều vốn chảy vào thị trường giao dịch.

Bỏ qua ETH/BTC, dòng vốn ròng tuyệt đối tối đa mỗi năm cũng chỉ khoảng 10-15 tỷ USD.

Chỉ riêng tuần này, chúng ta đã thấy ba đợt phát hành token với tổng cung vượt quá 5 tỷ USD—không thể có đủ lệnh mua tổ chức để hấp thụ lượng cung này.

Cuối cùng, người mua cuối cùng cho tất cả các token này đều là nhà đầu tư bán lẻ.

Nhưng vấn đề là, nhà đầu tư bán lẻ có rất ít hứng thú với các token định giá cao và cung lưu hành thấp. Có hai vấn đề tồn tại:

-

Thứ nhất, các token này quá đắt. Không ai cảm thấy mua thứ gì đó với FDV hàng chục tỷ là một món hời

-

Thứ hai, qua các airdrop lớn, nhà đầu tư bán lẻ có thể nhận token miễn phí! Vậy tại sao họ phải mua thêm?

Đợt phát hành token được mong chờ nhất năm nay

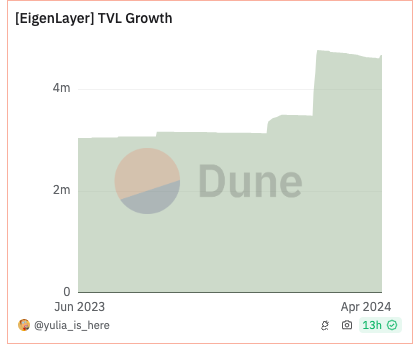

EigenLayer có thể phát hành với FDV trên 10 tỷ USD. Tôi dám cá rằng phần lớn những holder ETH có chút hiểu biết nhất định đã đang farming Eigenlayer.

Hơn 3% ETH đã được gửi vào, một hệ sinh thái trị giá hơn 5 tỷ USD đã hình thành quanh câu chuyện airdrop.

Xét về logic, nếu bạn muốn nhận airdrop Eigenlayer, khả năng cao bạn đã có ETH.

Nếu bạn có ETH, bây giờ bạn có lẽ đang dùng ETH đó để kiếm token Eigen! Vì vậy, một bộ phận lớn người mua tiềm năng sẽ nhận token miễn phí.

Tất nhiên, mọi người có thể đi mua thêm, rõ ràng sẽ có một lượng mua không bằng không, nhưng tôi nghi ngờ đây là một thị trường lớn.

Cá nhân tôi đang đặt một phần đáng kể ETH vào các LRT hoặc Eigen khác nhau, hy vọng nhận được airdrop đáng kể.

Nếu FDV là 20 tỷ USD, tôi có mua thêm không? Câu trả lời rõ ràng là không.

Vậy thị trường mua khác là gì?

Các nhà đầu tư bán lẻ muốn tiếp cận Eigenlayer nhưng vì lý do nào đó không thể mua token. Rõ ràng số lượng người mua không phải bằng không, nhưng tôi không tin rằng có một đám đông bán lẻ muốn mua $EIGEN với FDV 25 tỷ USD.

Vì vậy, chúng ta đã xác định được đối tượng mua bị giới hạn.

Còn người bán thì sao?

Nếu FDV đủ cao, VC rõ ràng sẽ bán!

Nếu bạn đã từ vòng hạt giống 100 triệu USD lên FDV 20 tỷ USD, thì việc rút tiền khỏi bàn là hoàn toàn hợp lý!

Nhà đầu tư bán lẻ nhận thức được động lực này và theo dõi sát sao! Việc mở khóa token được ghi chép rõ ràng, bấm vào đây để tìm hiểu sâu hơn.

Người tham gia airdrop có đang bán không? Tôi chưa thấy nhiều dữ liệu về tỷ lệ bán trong đợt airdrop này, nhưng có một khái niệm tâm lý rõ ràng rằng bạn coi trọng thứ nhận miễn phí ít hơn so với thứ bạn mua.

Hơn nữa, hầu hết các airdrop cũng dựa trên giá trị danh nghĩa của tài sản bạn gửi/nắm giữ, nên chiếm tỷ trọng nhỏ trong danh mục. Ví dụ, nếu bạn gửi 1 ETH vào Eigen, bạn có thể nhận được điểm thưởng trị giá 0,05–0,01 ETH, do đó không có ý nghĩa lớn với phần lớn người farm airdrop.

Vì vậy, đây là lý do chúng ta rơi vào mô hình chỉ đi xuống. Tôi không có ý chỉ trích các dự án này. Tôi không biết họ đang làm gì, tôi nghĩ họ đều thiện chí, Eigen là một sản phẩm mới lạ.

Làm thế nào để thoát khỏi mô hình này?

Tôi nghĩ cần ba yếu tố sau để thoát khỏi mô hình hiện tại:

-

Mở khóa tuyến tính

-

Bán token công khai

-

Tạo ra thứ gì đó thật chất

6MV đã thực hiện nghiên cứu xuất sắc, thường thấy các sự kiện mở khóa nhỏ ảnh hưởng đến giá ít hơn các sự kiện lớn.

Tôi nghĩ hướng đi đúng là có 20–25% token lưu hành tại TGE, kết hợp mở khóa tuyến tính trong 36 tháng.

Hơn nữa, nên tổ chức bán token công khai. Cho phép nhà đầu tư bán lẻ mua dự án của bạn quy mô lớn. Đợt bán token của Near có nhu cầu lớn đến mức làm sập website CoinList hai lần.

Rõ ràng là có nhu cầu rất lớn trước TGE! Cho phép cộng đồng tích lũy 5.000–25.000 USD token ngoài airdrop sẽ tạo ra sự trung thành nhiều hơn.

Cuối cùng, hãy tạo ra thứ gì đó thật chất. Các dự án hoạt động tốt trong chu kỳ này thường rất mới mẻ, ví dụ như Ethena hay Jito. Không biết điều này có áp dụng cho phần còn lại của chu kỳ hay không, nhưng trực giác cho thấy có thể đúng.

Có lẽ nhà đầu tư bán lẻ đã chán ngấy với việc bị ép mua giải pháp mô-đun DA (tính sẵn sàng dữ liệu) song song thứ mười.

Các nhà đầu tư mạo hiểm có thể phàn nàn về Meme coin gây rắc rối cho họ, nhưng nếu họ cho rằng cấu trúc thị trường của chu kỳ trước sẽ kéo dài mãi, thì thực ra vấn đề nằm ở họ.

Tôi vẫn rất lạc quan, và đang triển khai tích cực. Đây không phải là quan điểm vĩ mô về thị trường.

Đây là một lời cảnh báo: mua theo cấu trúc phát hành token hiện tại rõ ràng sẽ không mang lại thành công lâu dài cho bạn.

Trong suốt một thập kỷ qua, tôi đã đưa các giao thức này ra thị trường và chứng kiến hàng chục lần cái nào hiệu quả, cái nào không.

Đừng nghe lời tư vấn tồi từ VC, cố vấn hay bất kỳ ai cố gắng bảo bạn rằng mua vào tại FDV cao nhất là hợp lý.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News