Viện Nghiên cứu Huobi: Cập nhật Cancun đã hoàn tất, liệu LRT (Liquid Restaking) có thúc đẩy hệ sinh thái Ethereum?

Tuyển chọn TechFlowTuyển chọn TechFlow

Viện Nghiên cứu Huobi: Cập nhật Cancun đã hoàn tất, liệu LRT (Liquid Restaking) có thúc đẩy hệ sinh thái Ethereum?

Nhìn chung,赛道 LRT là một thị trường ngách tăng trưởng nhanh chóng.

Với việc nâng cấp Cancun hoàn tất, giá của Ethereum và các token hệ sinh thái liên quan đã có biểu hiện nổi bật trong thời gian gần đây. Đồng thời, các dự án theo khái niệm mô-đun và các dự án Layer2 của Ethereum lần lượt ra mắt mainnet, tiếp tục thúc đẩy kỳ vọng của thị trường đối với hệ sinh thái Ethereum. Câu chuyện tái thế chấp (restaking) thanh khoản (Liquid Restaking) cũng bắt đầu thu hút sự chú ý của vốn đầu tư nhờ sự bùng nổ của dự án EigenLayer.

Tuy nhiên, từ ETH → LST → LRT là chất xúc tác cho hệ sinh thái Ethereum hay chỉ là trò “lồng ghép tầng tầng” như nhiều người nói?

Báo cáo này tập trung vào tình hình hệ sinh thái lĩnh vực LRT, trình bày chi tiết về thực trạng, cơ hội và triển vọng tương lai của thị trường LRT. Hiện tại, nhiều giao thức LRT chưa phát hành token, mức độ đồng nhất hóa giữa các dự án khá nghiêm trọng. Tuy nhiên, ba giao thức được đánh giá tích cực hơn cả là KelpDAO, Puffer Finance và Ion Protocol – những giao thức này có lộ trình phát triển rõ ràng khác biệt so với phần còn lại. Thị trường ngách LRT vẫn đang tăng trưởng mạnh mẽ. Viện Nghiên cứu Huobi dự đoán rằng trong tương lai chỉ một số ít dự án hàng đầu sẽ nổi lên.

Báo cáo này do đội ngũ Research thuộc HTX Ventures biên soạn. HTX Ventures là bộ phận đầu tư toàn cầu của sàn giao dịch HTX, tích hợp hoạt động đầu tư, ươm tạo và nghiên cứu để xác định những đội ngũ xuất sắc và đầy tiềm năng nhất trên toàn cầu.

LRT có phải là trò "lồng ghép tầng tầng" không? Hãy cùng tìm hiểu con đường tiến hóa của LRT

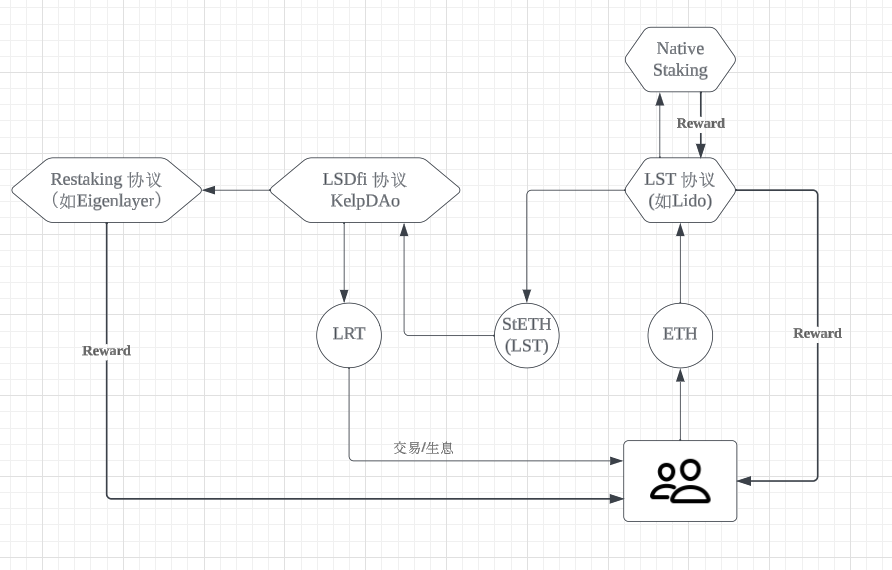

Khái niệm "tái thế chấp" lần đầu tiên được Eigenlayer đề xuất vào tháng 6 năm 2023. Nó cho phép người dùng thế chấp lại lượng ETH đã stake hoặc các token thế chấp thanh khoản (LST) để cung cấp thêm lớp bảo mật cho nhiều dịch vụ phi tập trung trên Ethereum, đồng thời kiếm thêm phần thưởng. Dựa trên dịch vụ tái thế chấp do Eigenlayer cung cấp, các dự án liên quan đến token tái thế chấp thanh khoản (LRT) lần lượt ra đời.

LRT – Token Tái Thế Chấp Thanh Khoản – là một "chứng nhận tái thế chấp" nhận được sau khi thế chấp LST.

Vậy thì,

1. Chứng nhận tái thế chấp LRT này hình thành như thế nào?

2. Liệu chuỗi ETH → LST → LRT có thực sự là trò "lồng ghép tầng tầng" như nhiều người nói?

Để trả lời, ta cần đi ngược lại quá trình tiến hóa của LRT.

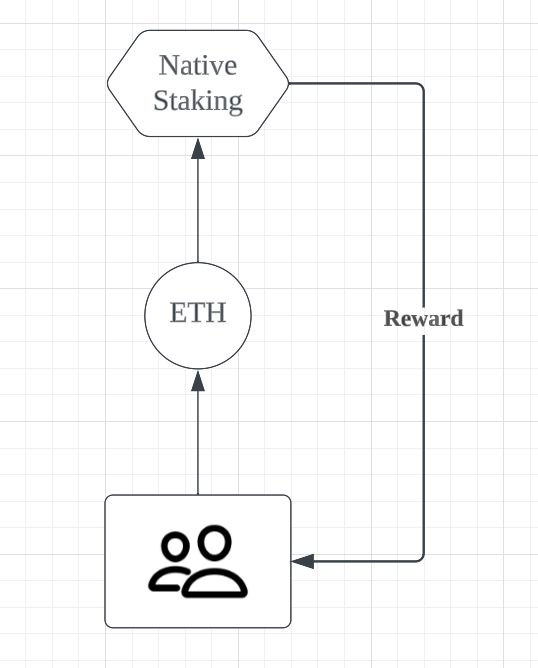

Giai đoạn 1: Thế chấp gốc trên Ethereum

Sau khi nâng cấp chuyển sang cơ chế PoS, để duy trì tính bảo mật mạng lưới Ethereum, các thợ đào trở thành các trình xác thực (validator), chịu trách nhiệm lưu trữ dữ liệu, xử lý giao dịch và thêm khối mới vào blockchain, đồng thời nhận phần thưởng. Để trở thành validator, người dùng cần stake tối thiểu 32 ETH và một máy tính chuyên dụng kết nối Internet suốt năm.

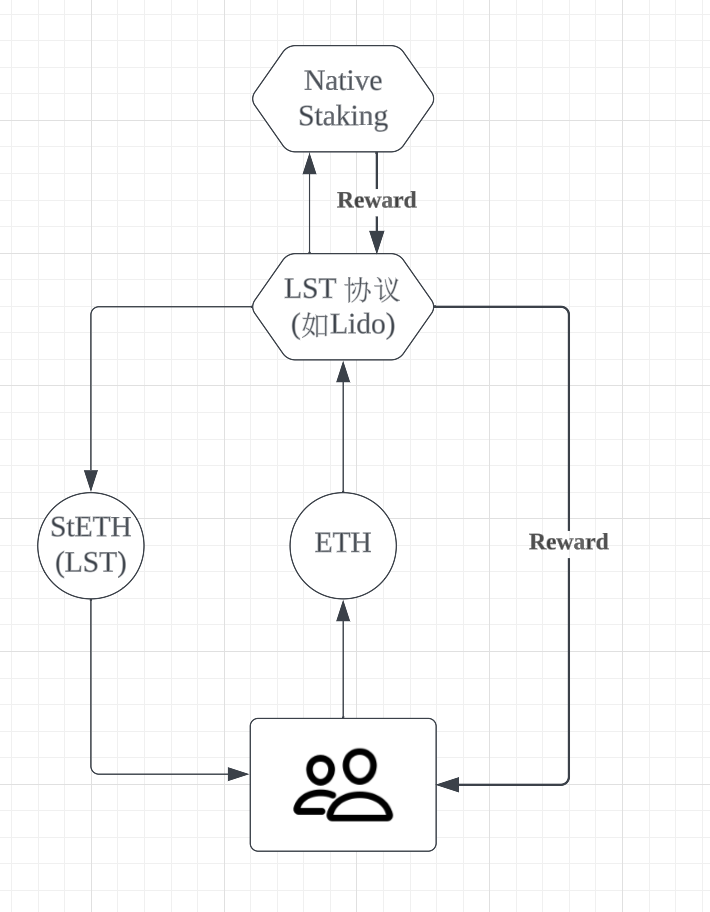

Giai đoạn 2: Sự ra đời của giao thức LST

Do yêu cầu tối thiểu 32 ETH từ chính thức và thời gian rút tiền bị khóa dài hạn, các nền tảng stake đã ra đời nhằm giải quyết hai vấn đề:

1. Giảm ngưỡng tham gia: Ví dụ Lido cho phép stake bất kỳ số lượng ETH nào mà không cần kiến thức kỹ thuật.

2. Giải phóng tính thanh khoản: Ví dụ khi stake ETH trên Lido, người dùng nhận được stETH, có thể dùng stETH tham gia DeFi hoặc gần như đổi ngược lại ETH.

Nói đơn giản là kiểu "góp đoàn".

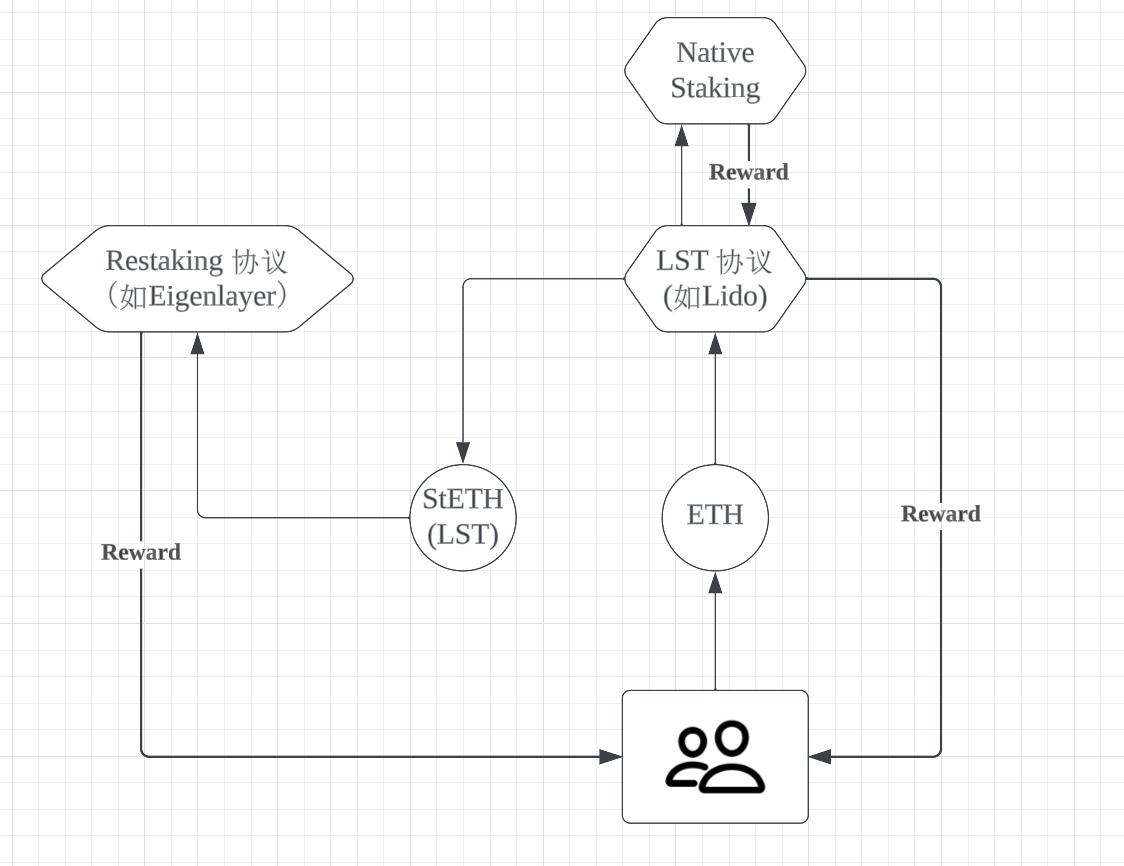

Giai đoạn 3: Sự ra đời của giao thức Restaking

Khi hệ sinh thái Ethereum phát triển, mọi người nhận thấy tài sản LST có thể được stake trên các mạng khác để kiếm thêm lợi nhuận, đồng thời góp phần nâng cao tính an toàn và phi tập trung cho mạng mới.

Dự án tiêu biểu nhất là Eigenlayer, với logic đằng sau tái thế chấp gồm hai điểm chính: một là chia sẻ tính bảo mật cho hệ sinh thái bên trong ETH, hai là người dùng muốn tìm kiếm lợi suất cao hơn.

● Tái thế chấp cho phép chia sẻ tính bảo mật với các sidechain và middleware (lớp DA/cầu nối/dự báo giá...), từ đó tăng cường an ninh mạng Ethereum. Chia sẻ bảo mật nghĩa là cho phép một blockchain sử dụng giá trị xác thực từ blockchain khác để tăng cường an toàn cho chính nó.

● Từ góc nhìn người dùng: tái thế chấp để tìm kiếm lợi nhuận cao hơn.

Giai đoạn 4: Sự ra đời của LRT

Sau khi có các giao thức Restaking, mọi người nhận ra có thể stake LST để kiếm lãi, nhưng khi token LST đã gửi vào thì tính thanh khoản dường như bị khóa chết. Lúc này, một số dự án nhìn thấy cơ hội: họ giúp người dùng gửi tài sản LST vào giao thức Restaking để kiếm lợi nhuận, đồng thời phát hành một "chứng nhận tái thế chấp", cho phép người dùng dùng chứng nhận này để thực hiện các thao tác tài chính khác như thế chấp vay mượn, từ đó giải quyết tình trạng mất thanh khoản. Chính "chứng nhận tái thế chấp" này là LRT.

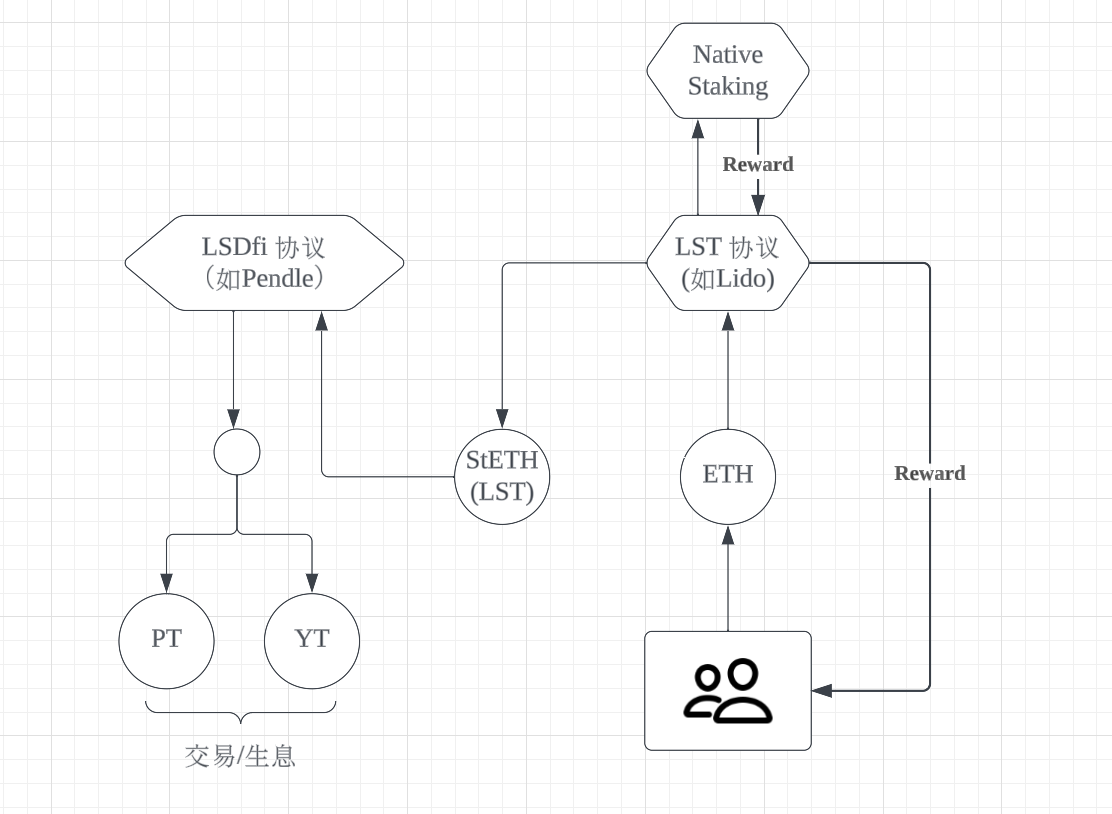

Giai đoạn 5: Bùng nổ LRT nhờ Pendle

Sau khi người dùng nhận được LRT, họ muốn thực hiện các thao tác tài chính, vậy LRT nên được dùng ở đâu và làm gì? Lúc này Pendle đưa ra một giải pháp rất tinh tế.

Pendle là một thị trường giao dịch lãi suất phi tập trung, cung cấp giao dịch giữa PT (Principal Token - token gốc) và YT (Yield Token - token lợi nhuận).

Cùng với sự xuất hiện của các token lợi nhuận bằng USD và gần đây là token tái thế chấp thanh khoản (LRT), loại hình token lợi nhuận ngày càng mở rộng, Pendle liên tục cập nhật để hỗ trợ giao dịch lợi nhuận các tài sản mã hóa này. Thị trường LRT trên Pendle đặc biệt thành công vì về bản chất cho phép người dùng đặt cược trước hoặc nắm giữ cơ hội airdrop dài hạn (bao gồm cả EigenLayer). Các thị trường này nhanh chóng trở thành những thị trường lớn nhất trên Pendle và dẫn đầu vượt trội:

● Nhờ tích hợp tùy chỉnh với LRT, Pendle cho phép Principal Token khóa lợi nhuận ETH cơ bản, phần thưởng airdrop từ EigenLayer và bất kỳ phần thưởng airdrop nào liên quan đến giao thức Restaking phát hành LRT. Điều này mang lại cho người mua Principal Token lợi suất trên 30% mỗi năm.

● Mặt khác, nhờ cách tích hợp LRT vào Pendle, Yield Token cho phép hình thức "canh tác điểm thanh khoản đòn bẩy (leveraged point farming)". Qua chức năng hoán đổi trên Pendle, chúng ta có thể đổi 1 eETH lấy 9,6 YT eETH, từ đó tích lũy điểm thưởng EigenLayer và Ether.fi giống như đang nắm giữ 9,6 eETH.

● Thực tế, với eETH, người mua Yield Token còn được gấp đôi điểm thưởng từ Ether.fi, đây thực chất là "tái thế chấp đòn bẩy săn airdrop (leveraged airdrop farming)".

Nhờ Pendle, người dùng có thể khóa lợi nhuận airdrop định giá bằng ETH (dựa trên kỳ vọng thị trường về airdrop từ EigenLayer và các giao thức LRT) và thực hiện canh tác thanh khoản đòn bẩy. Do dự đoán năm nay có thể sẽ phân bổ airdrop cho người nắm giữ LRT xung quanh AVS, Pendle rất có thể sẽ tiếp tục thống trị phân khúc thị trường này. Theo nghĩa này, $PENDLE cung cấp một mức độ rủi ro tốt cho sự thành công trong lĩnh vực dọc LRT và EigenLayer.

Tóm tắt:

Phần trên đã trình bày quá trình hình thành LRT, vậy thì

Từ ETH → LST → LRT có thực sự là trò "lồng ghép tầng tầng" như nhiều người nói?

Câu trả lời cần được xét trong từng trường hợp cụ thể.

Nếu trong một hệ sinh thái DeFi riêng lẻ, việc thế chấp LST tạo ra chứng nhận tái thế chấp, rồi lại thế chấp chứng nhận này, nhân danh khóa tính thanh khoản để phát hành token quản trị, khiến thị trường thứ cấp thổi phồng giá trị kỳ vọng cho Restaking, thì đó là trò "lồng ghép". Bởi vì dòng tiền cấp dưới nuôi dưỡng tài sản cấp trên, tiêu hao kỳ vọng thị trường đối với một token, mà không có giá trị thực sự được tạo ra.

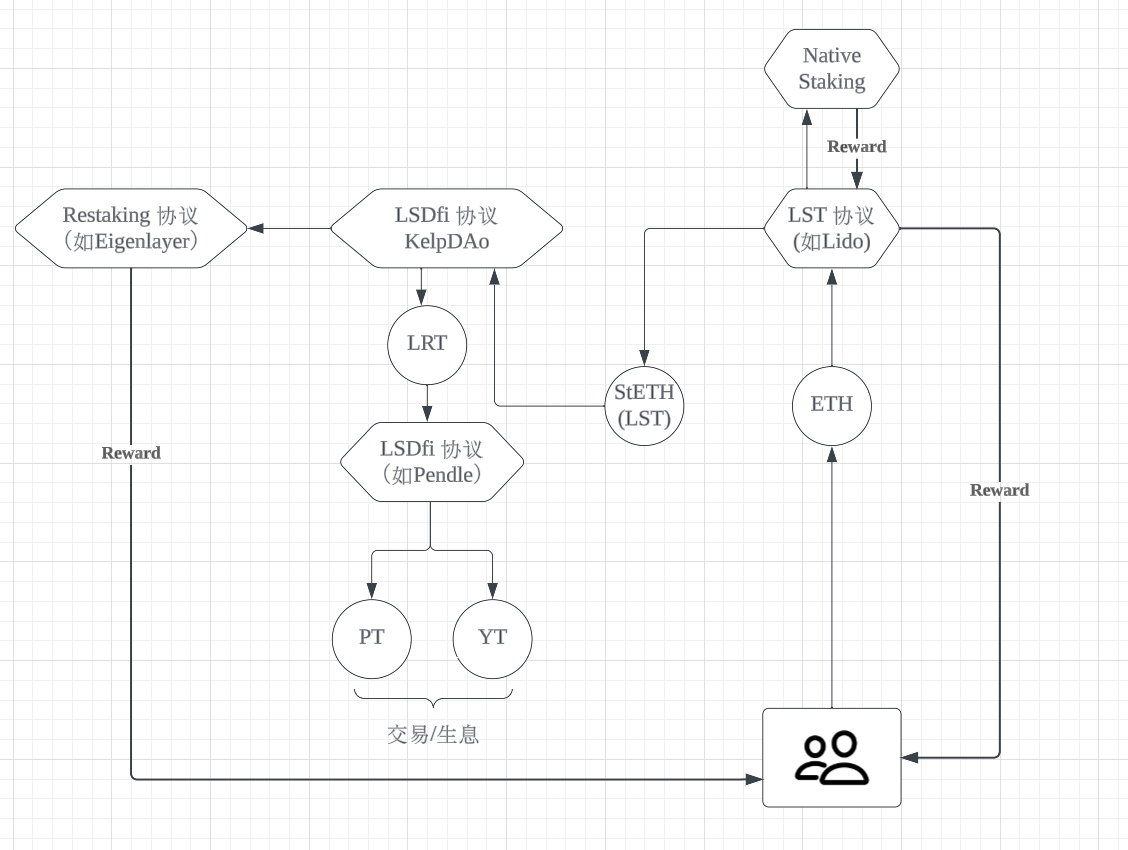

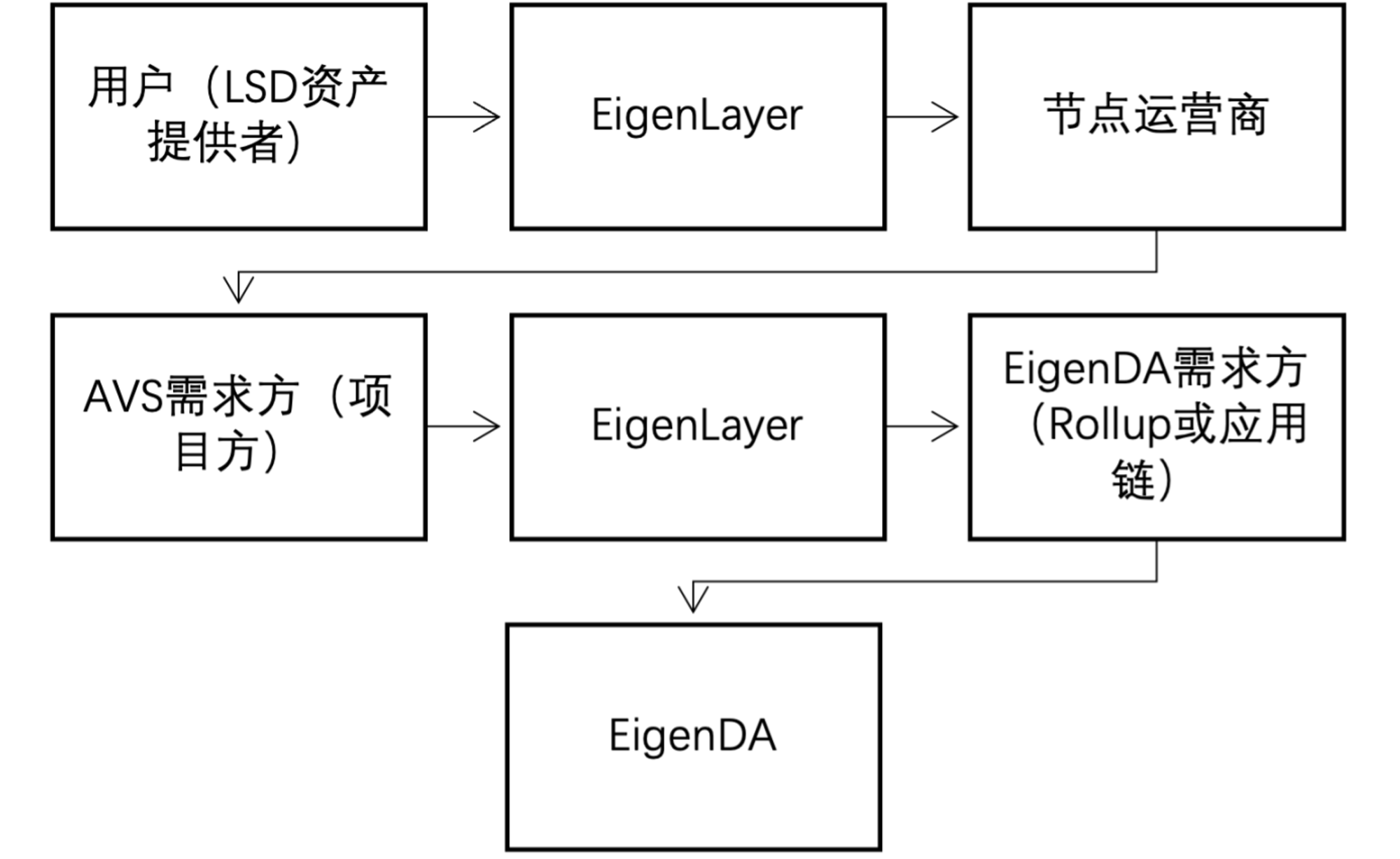

Hãy xem xét mô hình tái thế chấp kinh điển xoay quanh Eigenlayer + Pendle:

Thông qua Eigenlayer,

● Người dùng tái thế chấp LSD lên EigenLayer.

● Tài sản tái thế chấp được cung cấp cho AVS (Dịch vụ Xác thực Chủ động) để bảo vệ.

● AVS cung cấp dịch vụ xác thực cho các chuỗi ứng dụng.

● Chuỗi ứng dụng trả phí dịch vụ. Phí này được chia làm ba phần, lần lượt là phần thưởng stake, thu nhập dịch vụ và doanh thu giao thức, phân phối cho người stake, AVS và EigenLayer.

Thông qua Pendle,

● Người dùng có thể khóa lợi nhuận airdrop định giá bằng ETH (dựa trên kỳ vọng thị trường về airdrop từ EigenLayer và các giao thức LRT)

● Canh tác thanh khoản đòn bẩy

● LRT như một tài sản sinh lời giờ đây có được kịch bản ứng dụng tuyệt vời

Bản chất mô hình này là để chia sẻ tính bảo mật của Ethereum, và các dự án sử dụng cơ chế chia sẻ bảo mật này phải trả phí cho dịch vụ, dòng tiền tích cực chảy vào hệ sinh thái – điều này tuyệt đối không phải là trò "lồng ghép", mà là một mô hình kinh tế rất hợp lý.

Tóm lại, động lực cốt lõi thúc đẩy câu chuyện LRT trong đợt này gồm hai yếu tố then chốt:

1. Khả năng sinh lời của tài sản cơ sở LRT

2. Kịch bản ứng dụng của LRT

Thứ nhất, khả năng sinh lời của tài sản cơ sở LRT do Eigenlayer cung cấp, bao gồm airdrop từ Eigenlayer và thu nhập từ dịch vụ tiện ích, dưới đây sẽ giới thiệu chi tiết hơn về Eigenlayer

Thứ hai, Pendle là ví dụ điển hình về kịch bản ứng dụng LRT

Vì vậy, phần tiếp theo sẽ tập trung giới thiệu dự án cốt lõi nhất trong lĩnh vực Restaking – Eigenlayer, đồng thời tổng hợp, đánh giá các dự án LRT khác

Tình hình hệ sinh thái lĩnh vực LRT (giới thiệu trọng tâm)

EigenLayer - Middleware tái thế chấp

Giới thiệu về EigenLayer

EigenLayer là một tập hợp tái thế chấp trên Ethereum, là một bộ middleware hợp đồng thông minh cho phép những người stake ETH ở tầng đồng thuận chọn tham gia xác thực các mô-đun phần mềm mới xây dựng trên hệ sinh thái Ethereum.

EigenLayer cung cấp một nền tảng quyền lợi kinh tế, cho phép bất kỳ chủ sở hữu cổ phần nào đóng góp cho bất kỳ mạng PoS nào, giảm chi phí và độ phức tạp, hiệu quả mở đường cho sự sáng tạo biểu đạt (expressive innovation) từ stack Cosmos dành cho L2. Các giao thức sử dụng EigenLayer đang "thuê" tính bảo mật kinh tế từ các nhà stake ETH hiện tại, tái sử dụng ETH để cung cấp bảo mật cho nhiều ứng dụng.

Tóm lại: EigenLayer thông qua một bộ hợp đồng thông minh cho phép người tái thế chấp tham gia xác thực các mạng và dịch vụ khác nhau, giúp các giao thức bên thứ ba tiết kiệm chi phí đồng thời tận hưởng tính bảo mật của Ethereum, mang lại lợi nhuận đa dạng và linh hoạt cho người tái thế chấp.

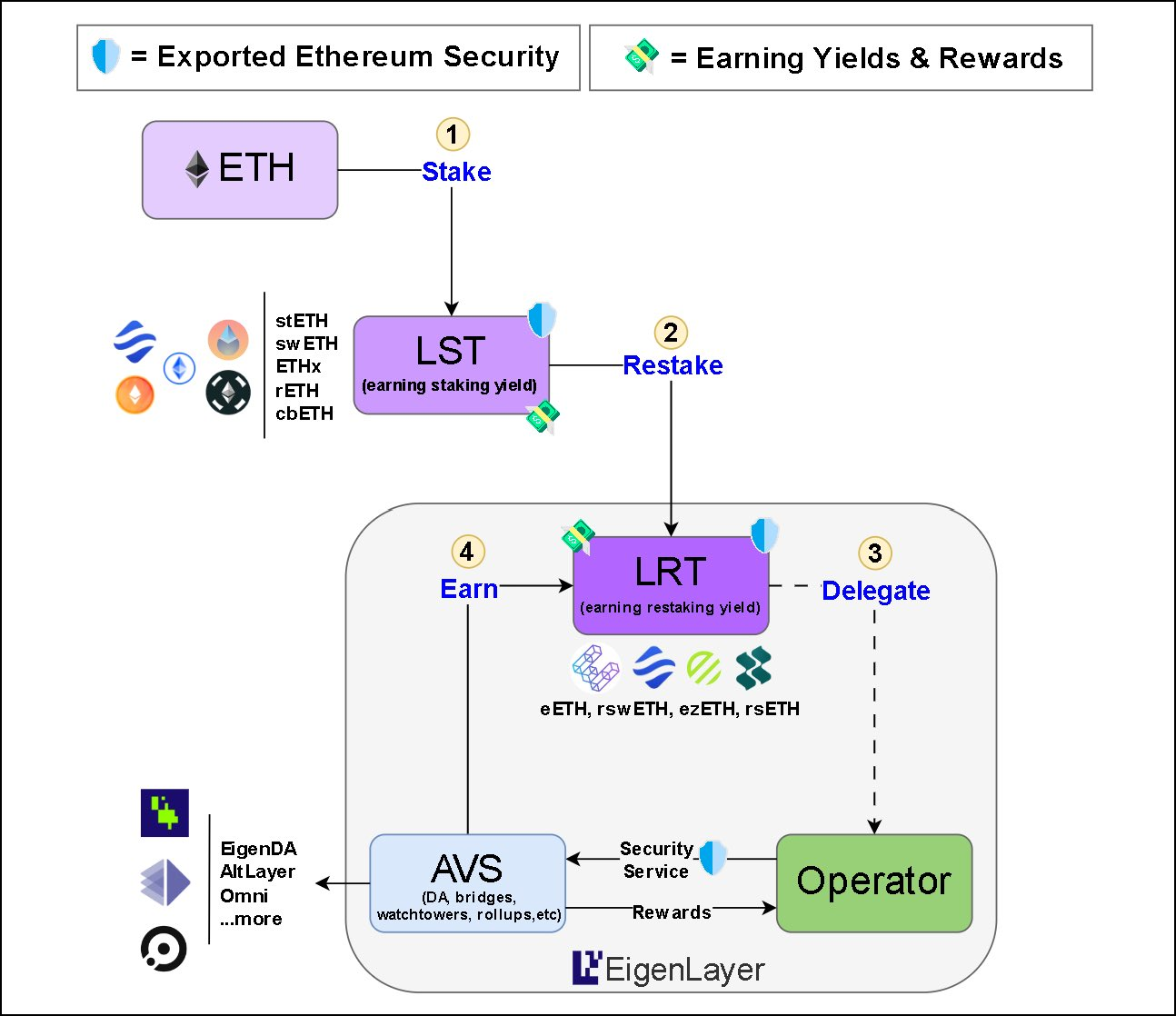

Cơ chế sản phẩm

Đối với các dự án middleware, EigenLayer có thể giúp họ khởi động mạng nhanh chóng, thậm chí sau này khi phát hành token riêng, họ cũng có thể chuyển sang mô hình do token của mình vận hành. EigenLayer giống như một nhà cung cấp dịch vụ bảo mật. Với DeFi, có thể xây dựng nhiều sản phẩm phái sinh dựa trên EigenLayer.

● Logic sản phẩm của EigenLayer trong toàn bộ hệ sinh thái LST/LRT

● Sơ đồ quy trình người dùng qua EigenLayer

Chi tiết về AVS của EigenLayer

Một khái niệm quan trọng khác trong EigenLayer là AVS (Dịch vụ Xác thực Chủ động).

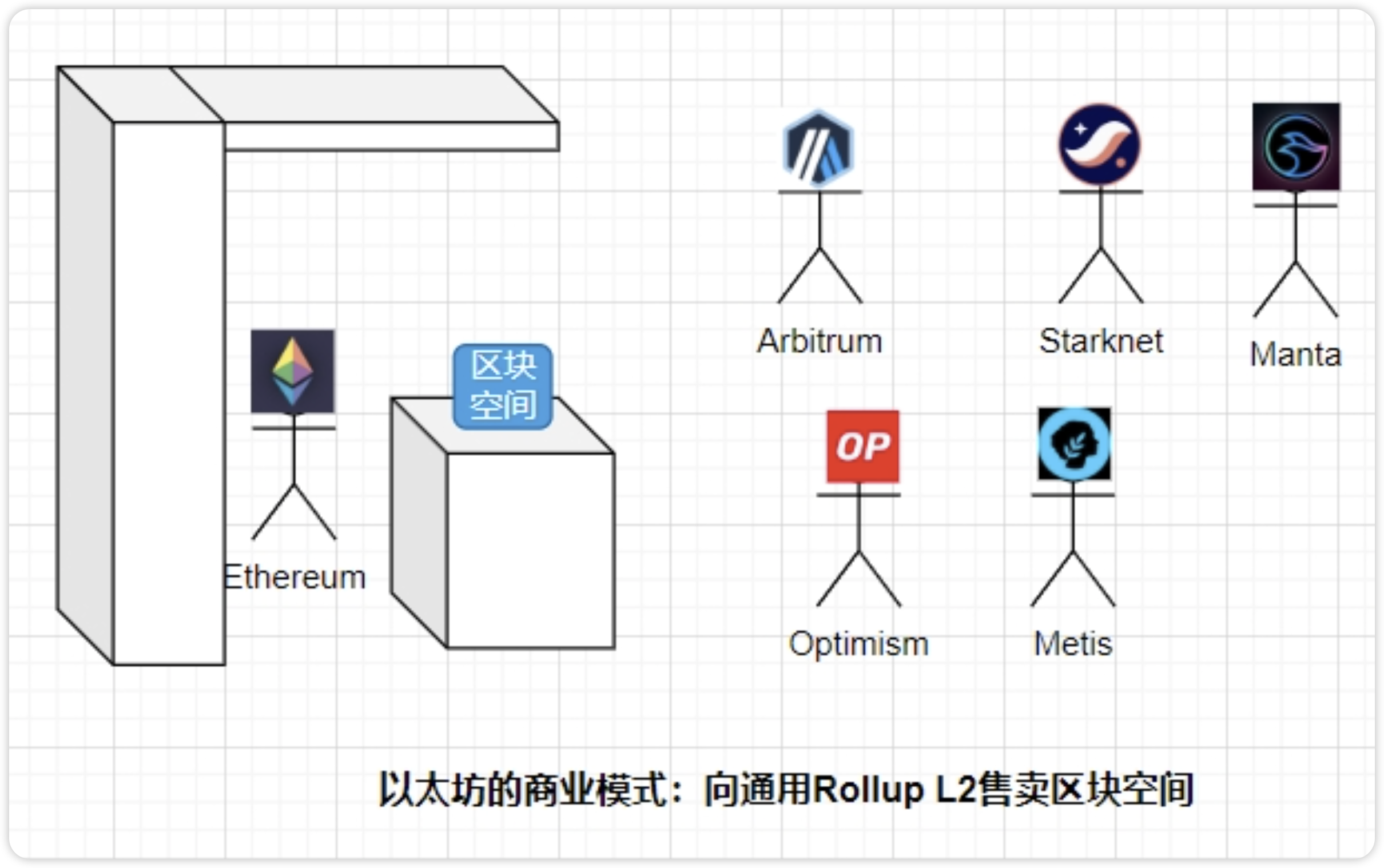

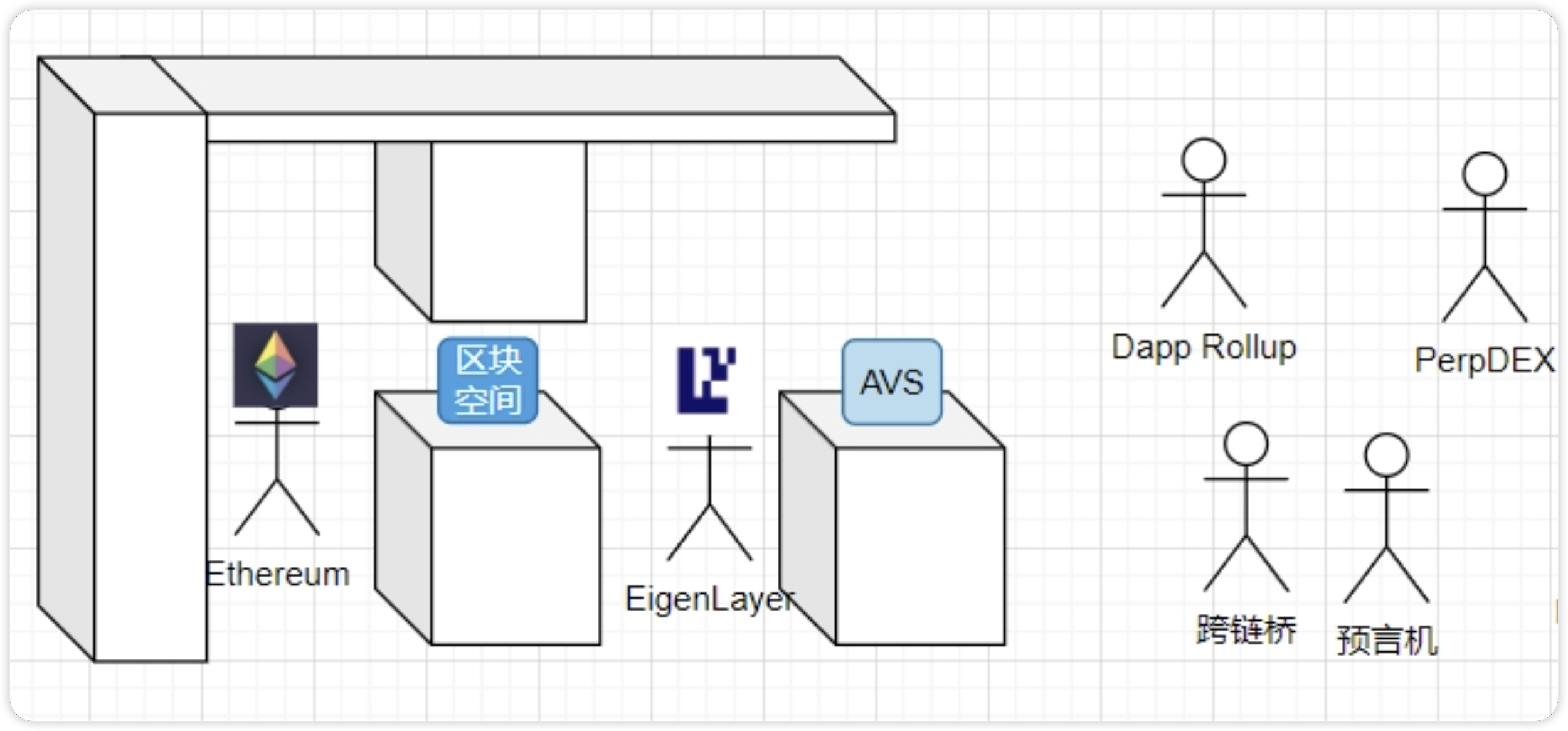

Restaking dễ hiểu, nhưng AVS thì hơi phức tạp. Để hiểu AVS của EigenLayer, cần hiểu trước mô hình kinh doanh của Ethereum. Nếu nhìn từ góc độ kinh doanh, mối quan hệ giữa mạng chính Ethereum và các Rollup L2 trong hệ sinh thái Ethereum, mô hình kinh doanh hiện tại của Ethereum là bán không gian block cho các Rollup L2 phổ thông.

Nguồn ảnh: Twitter 0xNing0x

Các Rollup L2 phổ thông thông qua việc trả GAS, đóng gói dữ liệu trạng thái và giao dịch của L2 vào hợp đồng thông minh triển khai trên mạng chính Ethereum để kiểm tra tính sẵn dùng, sau đó lưu trữ dưới dạng calldata trên mạng chính Ethereum, cuối cùng nhờ tầng đồng thuận Ethereum sắp xếp và đưa vào khối. Bản chất của quá trình này là Ethereum đang chủ động xác minh tính nhất quán dữ liệu trạng thái của Rollup L2.

Còn AVS của EigenLayer chỉ đơn giản trừu tượng hóa quá trình cụ thể này thành một khái niệm mới – AVS

Hãy xem xét mô hình kinh doanh của EigenLayer. Nó đóng gói tính bảo mật kinh tế của cơ chế đồng thuận PoS Ethereum thành một phiên bản "cơ bản" (low-end), lúc này tính bảo mật đồng thuận yếu hơn nhưng chi phí cũng rẻ hơn.

Vì là AVS phiên bản cơ bản, đối tượng khách hàng mục tiêu của nó không phải là các Rollup L2 phổ thông yêu cầu bảo mật đồng thuận cực cao, mà là các dự án nhu cầu bảo mật đồng thuận thấp hơn như Dapp Rollup, mạng dự báo giá, cầu nối xuyên chuỗi, mạng chữ ký đa phương MPC, môi trường thực thi đáng tin cậy... Chẳng phải đây chính là Product-Market Fit sao?

Nguồn ảnh: Twitter 0xNing0x

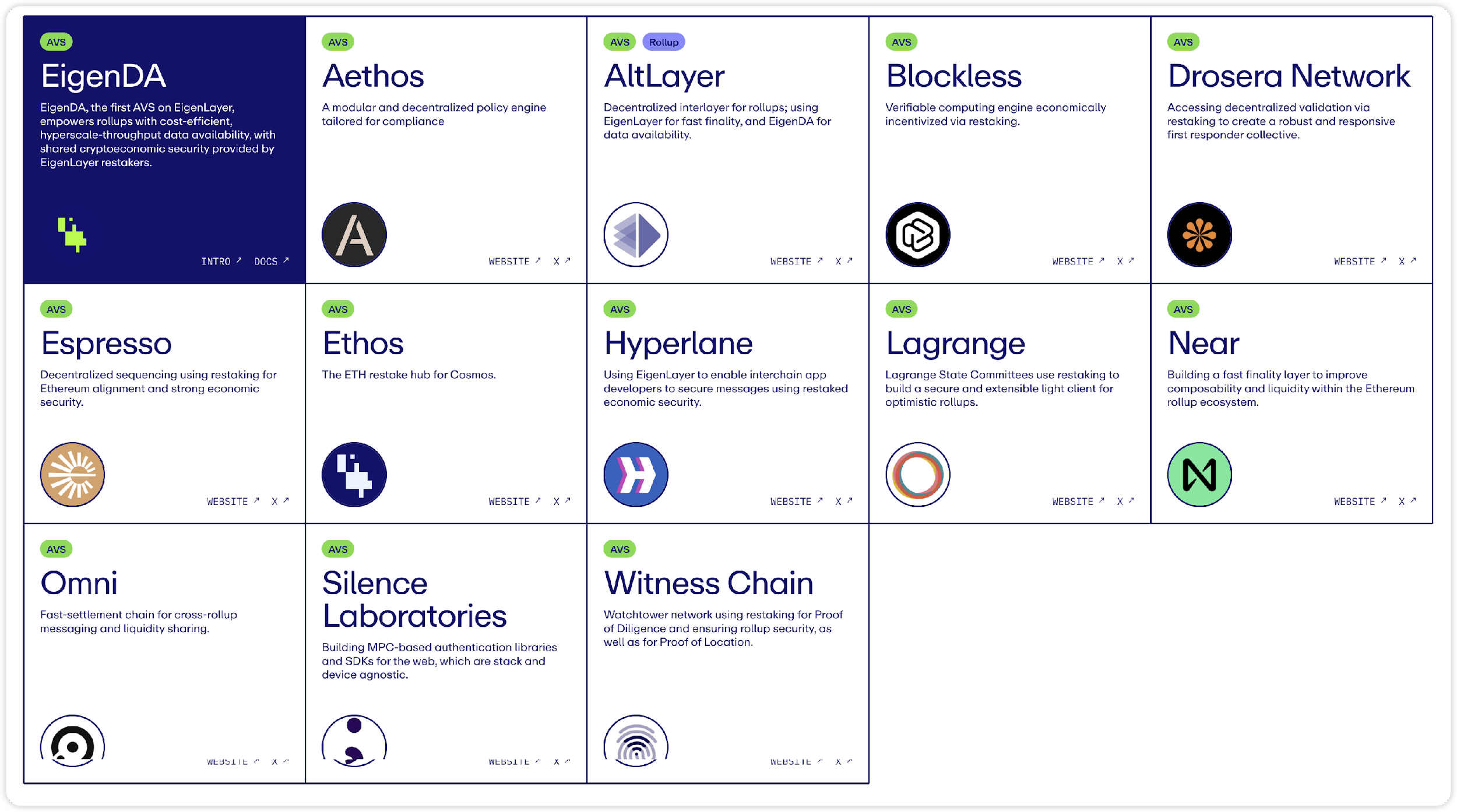

Dự án nhà cung cấp dịch vụ AVS

Hiện tại có khoảng 13 dự án AVS được EigenLayer chấp nhận, ngày càng nhiều nhà cung cấp AVS đang tham gia thông qua tài liệu Dev của EigenLayer. Các dự án này gắn bó chặt chẽ với khái niệm RaaS, phần lớn phục vụ tính an toàn, mở rộng, khả năng tương tác và phi tập trung cho các dự án Rollup, một số mở rộng sang hệ sinh thái Cosmos.

Trong số đó có những cái tên quen thuộc như EigenDA, AltLayer, Near,... Dưới đây liệt kê đặc điểm một số dự án AVS.

● Ethos: Ethos chủ yếu mang tính bảo mật kinh tế và tính thanh khoản của Ethereum sang Cosmos. Các chuỗi Consumer Cosmos thường dùng token bản địa để stake bảo vệ an ninh mạng. Mặc dù ATOM stake cung cấp một phần bảo mật xuyên chuỗi (ICS), nhưng Ethos sẽ kết nối tính bảo mật kinh tế và thanh khoản của Ethereum với Cosmos. Ý tưởng của Ethos bắt nguồn từ Mesh Security (cho phép dùng token stake của chuỗi khác trên một chuỗi), từ đó nâng cao tính bảo mật kinh tế mà không cần thêm nút. Lợi ích của cấu trúc này là ETHOS rất có thể sẽ nhận được airdrop token (và doanh thu) từ các chuỗi đối tác. Đồng thời, bản thân token ETHOS cũng sẽ airdrop cho những người stake lại ETH trên Eigenlayer.

● AltLayer: Dự án mới hợp tác với Eigenlayer ra mắt Rollup stake lại, đặc điểm là giới thiệu ba AVS: 1) Kết thúc nhanh; 2) Sắp xếp phi tập trung; 3) Xác thực phi tập trung. Kinh tế học token ALT rất tinh vi, vì cần stake đồng thời ALT và ETH stake lại để bảo vệ ba AVS này.

● Espresso: Espresso tập trung vào bộ sắp xếp (sequencer) cho Layer2 phi tập trung. AltLayer thực tế đã tích hợp Espresso, do đó các nhà phát triển khi triển khai trên stack AltLayer có thể chọn dùng giải pháp xác thực phi tập trung của AltLayer và bộ sắp xếp Espresso.

● Omni hướng tới tích hợp tất cả Rollup của Ethereum. Omni giới thiệu một "lớp trạng thái toàn cục thống nhất", được bảo vệ bởi tái stake thông qua EigenLayer. Lớp trạng thái này tích hợp quản lý miền chéo ứng dụng.

● Hyperlane hướng tới kết nối tất cả Layer1 và Layer2. Với Hyperlane, nhà phát triển có thể xây dựng ứng dụng liên chuỗi, cho phép Rollup tự kết nối với Hyperlane mà không cần thủ tục phê duyệt quản trị phiền hà.

● Blockless áp dụng mô hình ứng dụng trung lập mạng (nnApp), cho phép người dùng chạy một nút khi sử dụng ứng dụng, đóng góp tài nguyên cho mạng. Blockless sẽ cung cấp mạng cho các ứng dụng dựa trên EigenLayer nhằm giảm thiểu tối đa việc phạt lỗi ngoài ý muốn.

Các dự án AVS đáng chú ý khác:

● Lagrange: Đối thủ cạnh tranh của LayerZero, Omni và Hyperlane, cơ sở hạ tầng xuyên chuỗi có thể tạo bằng chứng trạng thái phổ quát trên tất cả blockchain chính.

● Drosera: Giao thức "phản hồi sự cố", khi xảy ra tấn công hacker, "bẫy" Drosera sẽ phát hiện và hành động giảm thiểu thiệt hại.

● Witness Chain (Chuỗi Chứng kiến): Sử dụng chức năng tái stake để thực hiện Proof of Diligence, đảm bảo an toàn Rollup, và Proof of Location để thiết lập sự phi tập trung của nút vật lý.

Tóm tắt đặc điểm sản phẩm EigenLayer

Có thể tóm tắt đặc điểm sản phẩm EigenLayer như sau:

● EigenLayer là một "siêu kết nối", đồng thời kết nối ba mảng Staking, Middleware hạ tầng và DeFi.

● EigenLayer đóng vai trò như một "cầu nối" trong tái thế chấp Ethereum, là sự mở rộng của tính bảo mật kinh tế mã hóa Ethereum. Cầu và cung cho EigenLayer rất vững chắc.

● EigenDA là phiên bản thử nghiệm tiên phong cho giải pháp mở rộng Danksharding trong lộ trình tập trung Rollup của Ethereum. Nói đơn giản là "phiên bản trẻ trung của lưu trữ phân mảnh"

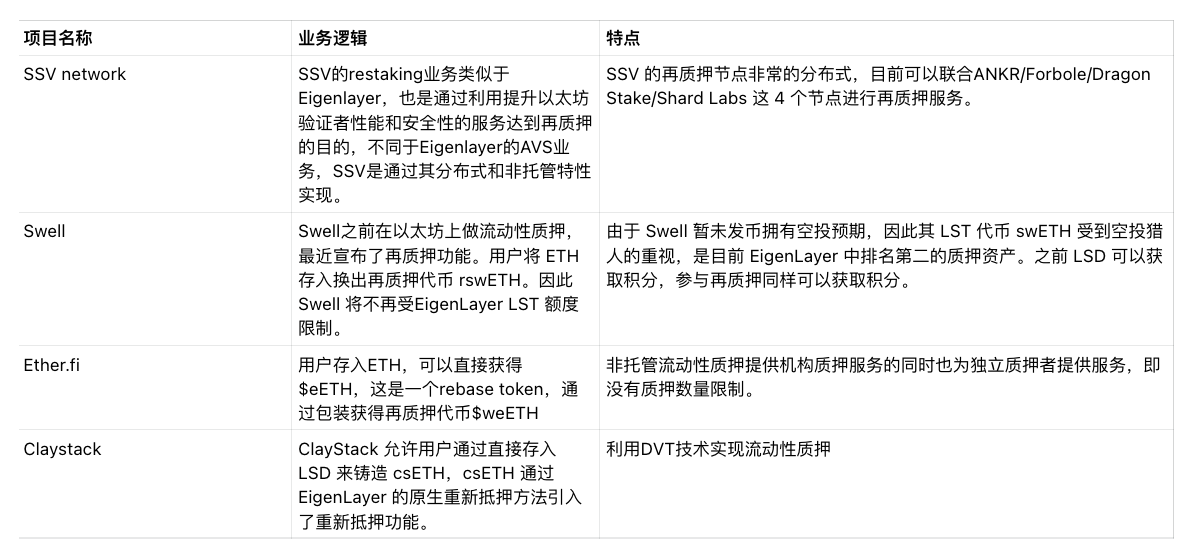

Các dự án liên quan hệ sinh thái EigenLayer

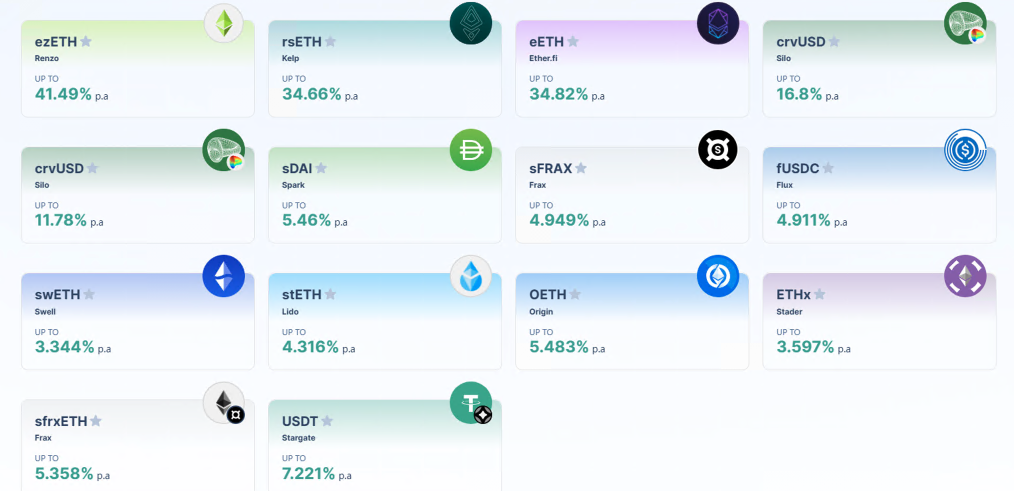

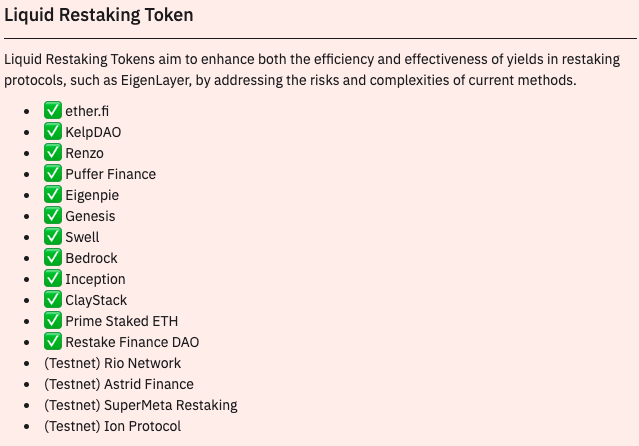

Tổng hợp các dự án LRT trên Ethereum

Hiện tại có khoảng 15 giao thức LRT trên Ethereum, trong đó 9 dự án đã ra mắt, 6 dự án vẫn đang ở testnet. Phần lớn các giao thức LRT vẫn dựa vào Eigenlayer để kiếm lợi nhuận tái thế chấp, chủ yếu chia làm 3 loại:

● Liquid-LSD Restaking: Quản lý tập trung LST do người dùng stake vào các giao thức Restaking bên ngoài như Eigenlayer, người dùng nhận được token chứng nhận tái thế chấp thanh khoản (LRT). (Các giao thức thuộc nhóm này gồm KelpDAO, Restake Finance, Renzo). Nhóm này mức độ đồng nhất hóa cao, thiếu đổi mới công nghệ.

● Liquid Native Restaking: Loại tái thế chấp thanh khoản gốc, ví dụ etherfi hoặc Puffer Finance – các dự án cung cấp dịch vụ nút ETH nhỏ, đưa ETH trong nút vào tái thế chấp trên EigenLayer.

● Các giao thức tối ưu hóa trên nền tảng Eigenlayer, đồng thời cung cấp dịch vụ bảo mật và xác thực, cũng triển khai nghiệp vụ LRT (ví dụ SSV). Phát triển của nhóm này phụ thuộc vào việc cạnh tranh với Eigenlayer, cần tìm điểm đột phá để thu hút nút.

Hầu hết các giao thức LRT đều tìm đổi mới cơ chế theo 3 hướng:

1. Cung cấp tính bảo mật cao hơn Eigenlayer;

2. Eigenlayer có vấn đề về chiến lược phân bổ: Khi số lượng AVS tăng, người tái stake cần chủ động lựa chọn và quản lý chiến lược phân bổ cho các nhà vận hành, điều này sẽ cực kỳ phức tạp. Các giao thức LRT sẽ cung cấp giải pháp phân bổ tối ưu cho người dùng.

3. Hạn mức gửi tiền LST trên EigenLayer có giới hạn, gửi ETH gốc chưa giới hạn nhưng đa số người dùng khó tiếp cận vì yêu cầu sở hữu 32 ETH và vận hành nút Ethereum tích hợp EigenLayer để chạy EigenPods. Một số giao thức LRT sẽ bỏ giới hạn này.

Chi tiết các dự án như sau:

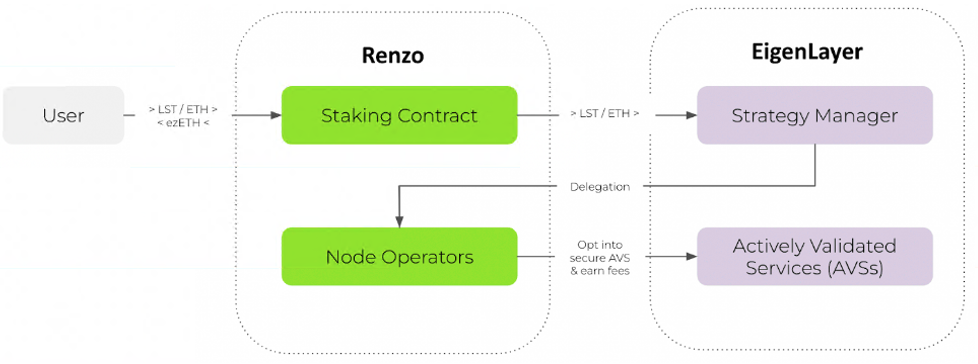

Renzo

Renzo tối ưu hóa trên Eigenlayer, đã trừu tượng hóa quy trình phức tạp cuối cùng của Restaking, người tái stake không cần lo lắng về việc chủ động lựa chọn và quản lý nhà vận hành và chiến lược thưởng. Renzo giúp người dùng xây dựng danh mục đầu tư để phân bổ vào các AVS mang lại lợi nhuận cao hơn. Ngoài ra, Renzo không giới hạn hạn mức gửi token, đây cũng là một trong những yếu tố chính giúp TVL của Renzo tăng vọt.

Tình hình gọi vốn: Tháng 1 thông báo hoàn thành vòng hạt giống 3,2 triệu USD, do Maven 11 dẫn đầu, SevenX Ventures, IOSG Ventures, OKX Ventures tham gia.

Logic nghiệp vụ:

● Người dùng stake ETH hoặc LST vào giao thức Renzo, nhận được $ezETH tương đương giá trị;

● Renzo stake LST vào các nút AVS của Eigenlayer, nhưng sẽ điều chỉnh trọng số LST stake vào nút để đạt lợi nhuận tối ưu.

Tình trạng: Chưa phát hành token, $ezETH là token LRT, do có lợi nhuận tái thế chấp nên giá cao hơn ETH, hiện đã đúc 217.817 token, TVL đạt 777,7 triệu USD. Về phí, sẽ thu phí phù hợp dựa trên lợi nhuận tái thế chấp. Cộng đồng: hiện có 51,7 nghìn người theo dõi trên Twitter.

KelpDAO

KelpDAO là dự án LRT được hỗ trợ bởi Stader Labs, mô hình kinh doanh tương tự Renzo. Điểm khác với Renzo là cách rút $rsETH: Renzo cần hơn 7 ngày, trong khi KelpDAO cung cấp hồ bơi thanh khoản AMM, có thể đổi lại $rsETH bất cứ lúc nào.

Logic nghiệp vụ:

● Gửi LST như stETH vào giao thức Kelp để nhận token rsETH, hợp đồng Node Delegator sẽ stake LST vào hợp đồng Strategy Manager của EigenLayer.

● KelpDAO tích hợp với EigenLayer, người dùng tái stake vừa nhận điểm thưởng EigenLayer, vừa có thể rút tính thanh khoản sử dụng LRT để sinh lời, đồng thời hưởng lợi nhuận sinh lời từ LST.

Tình trạng: Chưa phát hành token, TVL đạt 718,76 triệu USD, hiệu suất tổng thể tốt hơn Restaking Finance. Việc giao thức không thu phí nào là một lợi thế lớn của KelpDAO hiện nay. Về cộng đồng: có 23,6 nghìn người theo dõi trên Twitter, mức độ tương tác thấp.

Restake Finance ($RSTK)

RSTK là giao thức thanh khoản tái thế chấp mô-đun đầu tiên trên EigenLayer, giúp người dùng đưa LST vào các dự án EigenLayer. Toàn bộ logic nghiệp vụ không có đổi mới hay sức cạnh tranh. Mô hình kinh tế token không có gì mới mẻ. Giá token từng tăng mạnh nhờ xu hướng restaking và độ nóng của dự án EigenLayer, nhưng gần đây hiệu suất kém.

Logic nghiệp vụ

● Người dùng gửi LST tạo ra từ thế chấp thanh khoản vào Restake Finance;

● Dự án giúp người dùng gửi LST vào EigenLayer, đồng thời cho phép người dùng tạo reaked ETH (rstETH) như chứng nhận tái thế chấp;

● Người dùng dùng rstETH để kiếm lợi nhuận trong các DeFi khác, đồng thời nhận điểm thưởng từ phần thưởng của EigenLayer (do EigenLayer chưa phát hành token)

Chức năng token

● Quản trị

● Stake để nhận chia sẻ doanh thu giao thức

Tình trạng: TVL đạt 15,5 triệu USD, có tổng cộng 4.090 rstETH đang lưu hành, số lượng địa chỉ duy nhất trên 2.500, số người dùng vượt 750. Về cộng đồng: có 12,8 nghìn người theo dõi trên Twitter, mức độ tương tác thấp.

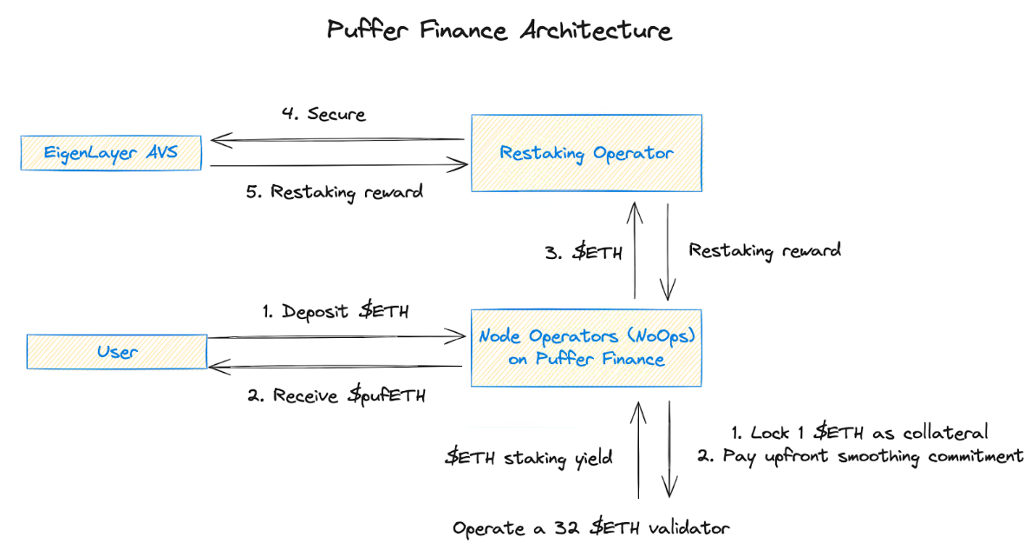

Puffer Finance

Do được Binance Labs đầu tư, Puffer gần đây rất được chú ý. Puffer Finance là một giao thức thế chấp thanh khoản chống phạt lỗi, cũng thuộc loại Liquid Native Restaking. Puffer Finance từng nhận vòng hạt giống do Jump Crypto dẫn đầu, tổng cộng huy động được 6,15 triệu USD. Puffer còn phát triển mạng Layer2.

Ưu điểm:

● Eigenlayer yêu cầu 32 ETH cho nút tái stake, trong khi Puffer giảm ngưỡng xuống còn 2 ETH, nhằm thu hút các nút nhỏ.

● Tính bảo mật: secure-signer & RAVe (remote attestation verification on chain)

Logic nghiệp vụ:

● Người dùng stake $ETH để nhận $pufETH, các Nhà vận hành nút của Puffer chia $ETH thành hai phần: một phần stake cho Validator Ethereum, phần còn lại tham gia tái thế chấp trên Eigenlayer.

Tình trạng: Đã phát triển chức năng stake, đã đúc 365.432 pufETH, TVL đạt 1,4 tỷ USD. Cộng đồng: hiện là dự án LRT có lượng người theo dõi Twitter lớn nhất, 213,7 nghìn.

Dịch vụ thế chấp thanh khoản + tái thế chấp

Các dự án này ban đầu đã chiếm một vị trí trong lĩnh vực thế chấp thanh khoản, nay chuyển sang lĩnh vực tái thế chấp. Ưu thế: 1. Bản thân giao thức đã nắm lượng lớn ETH stake, có thể trực tiếp chuyển thành token tái thế chấp; 2. Nhóm người dùng đã được xác định, người dùng không cần tìm thêm giao thức LRT. Hiện tại Swell và Ether.fi trên mạng Eigenlayer đã trở thành những cái tên hàng đầu trong lĩnh vực LRT, chỉ xét theo lượng tiền gửi đã chiếm vị trí dẫn đầu.

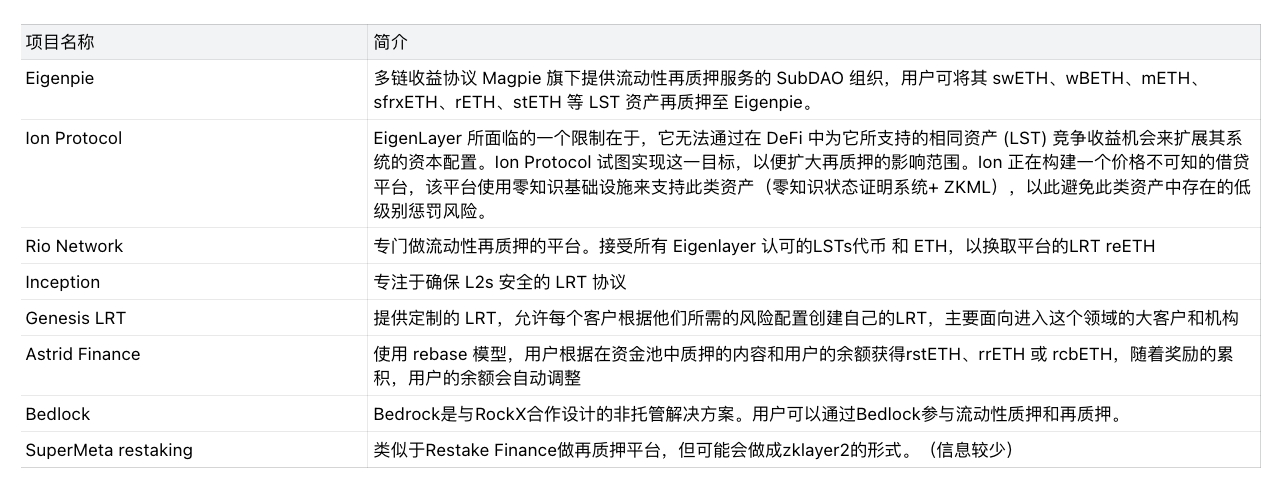

Các giao thức LRT khác

Tổng kết

Hiện tại, nhiều giao thức LRT chưa phát hành token, mức độ đồng nhất hóa giữa các dự án khá nghiêm trọng. Tuy nhiên, ba giao thức được đánh giá tích cực hơn cả là KelpDAO, Puffer Finance và Ion Protocol – những giao thức này có lộ trình phát triển rõ ràng khác biệt so với phần còn lại.

Theo bảng xếp hạng token do một số giao thức LRT phát hành, ether.fi đứng đầu về số lượng, tiếp theo là Puffer Finance và Renzo.

● Xét về lợi ích thực tế, LRT giống như một đòn bẩy đầu cơ tạo ra tính thanh khoản. "Đòn bẩy" ở đây nghĩa là tài sản gốc chỉ có một phần, nhưng thông qua ánh xạ token và khóa quyền lợi, có thể dùng ETH gốc liên tục đòn bẩy "lồng ghép", tạo ra nhiều chứng nhận phái sinh.

● Những chứng nhận phái sinh này trong thời kỳ thuận lợi sẽ cực kỳ kích hoạt tính thanh khoản, thuận lợi hơn cho hành vi đầu cơ thị trường

● Tuy nhiên, các giao thức phát hành phái sinh vì thanh khoản mà liên kết với nhau, nắm giữ A có thể vay B, vay B có thể kích hoạt C. Nếu giao thức A gặp vấn đề và quy mô lớn, rủi ro gây ra cũng mang tính dây chuyền.

Dự báo tương lai thị trường LRT

Tổng thể, thị trường LRT là một thị trường ngách tăng trưởng nhanh chóng. Lĩnh vực LST có thể mang lại thu nhập ổn định khoảng 5%, điều này thực sự hấp dẫn trong giai đoạn thị trường gấu. Còn lợi nhuận của thị trường LRT ra sao, vẫn phụ thuộc vào khả năng của các dự án như Eigenlayer cung cấp dịch vụ tái thế chấp, và lợi nhuận cuối cùng mới là yếu tố thu hút người dùng tiếp tục quan tâm và đổ vốn vào thị trường LRT. Thị trường LRT vẫn ở giai đoạn sơ khai, mức độ đồng nhất hóa cao, khả năng hấp thụ vốn có hạn, dự báo trong tương lai chỉ một số ít dự án hàng đầu sẽ nổi lên.

Rủi ro:

● Rủi ro phạt tiền: Tăng nguy cơ mất ETH stake do hoạt động độc hại.

● Rủi ro tập trung: Nếu quá nhiều người stake chuyển sang EigenLayer hoặc các giao thức khác, có thể gây rủi ro hệ thống cho Ethereum.

● Rủi ro hợp đồng: Hợp đồng thông minh của các giao thức có thể tồn tại rủi ro.

● Nguy cơ chồng chéo rủi ro nhiều tầng: Đây là vấn đề then chốt của tái thế chấp, nó kết hợp rủi ro stake vốn có với các rủi ro bổ sung, tạo thành rủi ro nhiều tầng.

Cơ hội tương lai:

● Tổ hợp đa lớp giữa LRT và các giao thức DeFi khác, ví dụ như cho vay.

● Nâng cao tính bảo mật: Sử dụng công nghệ DVT giúp giảm rủi ro vận hành nút, ví dụ như SSV và Obel;

● Mở rộng đa chuỗi: Phát triển giao thức LRT trên nhiều Layer2 hoặc chuỗi PoS, ví dụ @RenzoProtocol và @Stake_Stone;

— — — — — — — — — — -

Về chúng tôi

Báo cáo này do đội ngũ Research thuộc HTX Ventures biên soạn. HTX Ventures là bộ phận đầu tư toàn cầu của sàn giao dịch HTX, tích hợp hoạt động đầu tư, ươm tạo và nghiên cứu để xác định những đội ngũ xuất sắc và đầy tiềm năng nhất trên toàn cầu. Với tư cách là tiên phong trong ngành blockchain suốt mười năm, HTX Ventures thúc đẩy sự phát triển của công nghệ tiên tiến và mô hình kinh doanh mới nổi trong ngành, cung cấp hỗ trợ toàn diện cho các dự án hợp tác bao gồm gọi vốn, nguồn lực và tư vấn chiến lược, nhằm xây dựng hệ sinh thái blockchain lâu dài. Hiện tại, HTX Ventures đã hỗ trợ hơn 200 dự án trải dài nhiều lĩnh vực blockchain, trong đó một số dự án chất lượng đã niêm yết trên sàn HTX. Đồng thời, HTX Ventures là một trong những nhà đầu tư quỹ đầu tư quỹ (FOF) năng động nhất, hợp tác cùng các quỹ blockchain hàng đầu toàn cầu như IVC, Shima, Animoca để cùng xây dựng hệ sinh thái blockchain.

Tài liệu tham khảo

1. SevenX Ventures: Bối cảnh và cơ hội của LRT – Tái thế chấp thanh khoản

https://foresightnews.pro/article/detail/51837

2. Câu chuyện token tái thế chấp (LRT) bùng cháy trở lại: Tìm kiếm cơ hội từ các dự án tiềm năng giữa vô vàn trò "lồng ghép thanh khoản"

https://www.techflowpost.com/article/detail_15548.html

3. Landscape thế chấp thanh khoản

https://docs.google.com/document/d/1gtVgo9n2JbnZR-HFYbnsJ9nmPUGt4SYUdPXZdNHeQBY/edit

4. Đằng sau sự tăng giá mạnh của Pendle: Săn airdrop, đòn bẩy, người thắng trong câu chuyện tái thế chấp EigenLayer

https://www.techflowpost.com/article/detail_16101.html

5. Tổng hợp toàn cảnh thị trường Restaking, biết bao nhiêu dự án không thể bỏ lỡ trong "năm của stake"?

https://s.foresightnews.xyz/article/detail/52874

6. Gió xuân sắp đến với thị trường tái thế chấp? Tổng hợp các dự án tiềm năng trong lĩnh vực tái thế chấp

https://www.odaily.news/post/5192591

7. Giải thích về LRT: https://twitter.com/0xNing0x

8. Giải thích về LRT (HaoTian): https://twitter.com/tmel0211

Thông báo miễn trừ trách nhiệm

1. HTX Ventures không có bất kỳ mối quan hệ nào ảnh hưởng đến tính khách quan, độc lập, công bằng của báo cáo này với các dự án hoặc bên thứ ba được đề cập trong báo cáo.

2. Các tài liệu và dữ liệu được trích dẫn trong báo cáo đều đến từ các kênh hợp lệ, nơi xuất xứ được HTX Ventures đánh giá là đáng tin cậy, và đã thực hiện kiểm tra cần thiết về tính chân thực, độ chính xác và tính toàn vẹn, tuy nhiên HTX Ventures không đảm bảo về tính chân thực, độ chính xác hay tính toàn vẹn của chúng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News