Adobe: Cổ phiếu hưởng lợi từ AI hay nạn nhân của Sora?

Tuyển chọn TechFlowTuyển chọn TechFlow

Adobe: Cổ phiếu hưởng lợi từ AI hay nạn nhân của Sora?

Sora có thể sẽ được "thương mại hóa" giống như Dall-E, nhưng Adobe sở hữu toàn bộ chuỗi cung ứng nội dung từ tạo sinh đến chỉnh sửa.

Tác giả: RockFlow

Tóm tắt nội dung chính

① Lần bứt phá đầu tiên của Adobe bắt nguồn từ việc chuyển đổi mô hình cấp phép một lần sang mô hình đăng ký. Dù dữ liệu tài chính ngắn hạn rơi vào giai đoạn suy giảm trong quá trình chuyển đổi, nhưng khi chiến lược điện toán đám mây phát huy hiệu quả, doanh thu công ty tăng trưởng mạnh trong 5 năm tiếp theo, giá cổ phiếu tăng hơn 7 lần.

② Khó khăn hiện tại của Adobe là thời kỳ vàng son tăng trưởng nhờ lượng người dùng đăng ký tăng mạnh đã cơ bản khép lại; tốc độ tăng trưởng của hai lĩnh vực trọng yếu nhất là Digital Media và Experience Cloud đã chậm lại xuống mức khoảng 10%. Do đó, công ty đang rất cần động lực tăng trưởng quan trọng tiếp theo.

③ Adobe nắm bắt được chi tiết then chốt —— tích hợp AIGC (nội dung do AI tạo ra) vào quy trình làm việc hiện có. Firefly được tích hợp sâu vào ma trận sản phẩm, cho phép người dùng dễ dàng gọi sử dụng bất cứ lúc nào, đáp ứng hoàn hảo nhu cầu của các nhà thiết kế chuyên nghiệp muốn dùng AI hỗ trợ thiết kế, nâng cao hiệu suất, giúp AIGC hòa nhập vào quy trình làm việc hàng ngày với chi phí chuyển đổi bằng không.

④ Sora có thể sẽ bị "hóa hàng hóa" giống như Dall-E, nhưng Adobe sở hữu toàn bộ chuỗi cung ứng nội dung từ tạo ra đến chỉnh sửa. Chuỗi cung ứng này gắn kết chặt chẽ với các chuyên gia và nhóm khách hàng, nơi tập trung phần lớn cơ hội thương mại hóa.

Ban đầu Adobe được xem là một trong những đối tượng hưởng lợi lớn nhất từ cuộc cách mạng AI, tuy nhiên do cạnh tranh gia tăng và thị trường lo ngại rằng đóng góp thực tế từ AI thấp hơn kỳ vọng, giá cổ phiếu gần đây đã điều chỉnh giảm.

Khi giá cổ phiếu giảm trở lại mức đáy tháng 10/2023, các nhà đầu tư hiện đang tự hỏi: AI mang lại lợi hay hại cho Adobe?

Bài viết này sẽ phân tích từ tổng quan phát triển của Adobe, tình hình hiện tại, thực tiễn về AI và mối đe dọa mới đây từ Sora. Nhóm nghiên cứu RockFlow tin rằng AI sẽ cực kỳ rút ngắn các bước tốn thời gian trong thiết kế sáng tạo, đồng thời cải thiện rõ rệt năng suất lao động; các công ty liên quan sẽ có động lực chi tiêu lâu dài cho AI. Xét đến khả năng định giá vững chắc của Adobe trong tương lai dài hạn, AI sẽ trở thành chất xúc tác tiếp theo cho giá cổ phiếu, sau cú hích từ việc chuyển dịch lên nền tảng đám mây.

Trước đó, nhóm nghiên cứu RockFlow từng phân tích về cổ phiếu giáo dục AI Duolingo, triển vọng tích hợp AI với Fintech và các công ty AIGC hàng đầu Thung lũng Silicon. Bạn đọc quan tâm có thể tham khảo thêm:

Duolingo: AI sẽ định hình tương lai giáo dục ra sao?

Ngành Fintech năm 2023 xuất hiện những thay đổi thú vị nào nhờ AI?

VC nổi tiếng Thung lũng Silicon lý giải: 19 ngôi sao tiềm năng trong lĩnh vực AI tạo sinh

Xét về dài hạn, giống như Duolingo trong lĩnh vực giáo dục, Adobe trong lĩnh vực sáng tạo cũng là một trong những mục tiêu chất lượng được hưởng lợi từ AI.

1. Chiến lược đám mây mang lại 5 năm vàng đầu tiên cho Adobe

Là công ty hàng đầu thế giới trong lĩnh vực phần mềm sáng tạo, dù có một vài đối thủ riêng lẻ (ví dụ như Figma), nhưng không công ty nào có thể cung cấp hệ sinh thái sản phẩm rộng lớn như Adobe (từ video, chỉnh sửa hình ảnh, vẽ tranh và 3D, đến nay là tạo và tăng cường hình ảnh bằng AI). Công ty mô tả đề xuất giá trị của mình như sau: “Sản phẩm và dịch vụ của chúng tôi giúp khơi dậy sự sáng tạo, nâng cao năng suất văn phòng và thúc đẩy sự phát triển lâu dài của doanh nghiệp số.”

Adobe có ba dòng kinh doanh chính: Truyền thông kỹ thuật số (Digital Media; bao gồm Creative Cloud và Document Cloud), Trải nghiệm kỹ thuật số (Digital Experience; bao gồm Experience Cloud), Xuất bản và Quảng cáo. Hai lĩnh vực đầu là trọng tâm, còn xuất bản và quảng cáo là mảng truyền thống đóng góp rất nhỏ.

Trong đó, Digital Media chủ yếu bao gồm phần mềm sáng tạo (Creative Cloud) và ứng dụng tài liệu (Document Cloud), ví dụ như Acrobat (đọc và chỉnh sửa PDF), Firefly, Photoshop; còn Digital Experience chủ yếu cung cấp dịch vụ tích hợp thu thập dữ liệu, phân tích và quản lý tiếp thị cho khách hàng doanh nghiệp.

Chỉ số then chốt cho cả hai mảng kinh doanh này đều là ARR (doanh thu thường niên). Hiện tại tất cả các sản phẩm của Adobe đều theo mô hình đăng ký, mang lại doanh thu dự báo được và ổn định – đây là lý do quan trọng khiến giá cổ phiếu của công ty tăng vọt từ 70 USD lên 500 USD trong giai đoạn 2015–2020.

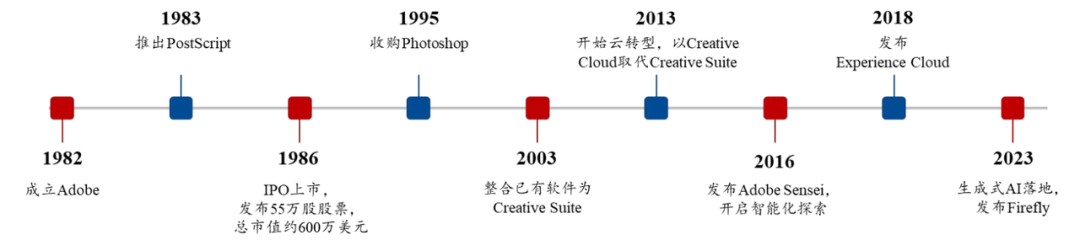

Adobe khởi nghiệp với ngôn ngữ lập trình in ấn PostScript, quá trình phát triển trải qua ba mốc then chốt:

1) Năm 2003: Chuyển đổi từ sản phẩm đơn lẻ sang ma trận sản phẩm

Adobe ra mắt ngôn ngữ lập trình in ấn PostScript vào năm 1983, giải quyết vấn đề tương thích giữa máy tính cá nhân và thiết bị in trong thị trường in ấn lúc bấy giờ, nhanh chóng trở thành chuẩn mực ngành. Trên nền tảng này, Adobe mở rộng sang thiết kế đồ họa vector với Illustrator, đồng thời mua lại Photoshop để bổ sung công cụ chỉnh sửa ảnh cho người dùng.

Khi thị phần của Illustrator và Photoshop tăng vọt, Adobe nhận ra tiềm năng thị trường của phần mềm tạo nội dung, lần lượt ra mắt phần mềm biên tập video Premiere, phần mềm tổng hợp hiệu ứng After Effects, phần mềm sắp chữ InDesign, và vào năm 2003 gói gọn tất cả sản phẩm này dưới tên Creative Suite để bán.

2) Năm 2013: Chuyển đổi từ giấy phép sang SaaS

Trong bối cảnh khủng hoảng tài chính 2008, doanh thu và lợi nhuận của Adobe chịu áp lực nặng nề, giá cổ phiếu năm đó sụt giảm 50%. Ban lãnh đạo bắt đầu cân nhắc thay đổi mô hình kinh doanh. Trước đây là mô hình cấp phép một lần, tồn tại nhiều nhược điểm như chi phí bán hàng cao, tốc độ tăng khách hàng chậm, doanh thu khó dự báo.

Sau khi nghiêm túc nhìn nhận lại, năm 2013 Adobe chính thức tuyên bố tất cả ứng dụng chỉ còn bán theo dạng đăng ký, thay thế Creative Suite bằng Creative Cloud. Trong hai năm tiếp theo, dữ liệu tài chính rơi vào giai đoạn suy thoái chuyển đổi. Đến năm 2015, chiến lược đám mây phát huy hiệu quả, đưa doanh thu công ty bước vào giai đoạn tăng trưởng mạnh kéo dài 5 năm.

3) Năm 2016: Chuyển hướng từ tăng số lượng người dùng sang nâng cao mức độ trí tuệ hóa sản phẩm

Năm 2016, Adobe bắt đầu chiến lược trí tuệ hóa, ra mắt công cụ nền tảng AI Adobe Sensei dành cho các sản phẩm của mình, hiện đã cung cấp hàng trăm chức năng AI cho các sản phẩm hiện có. Tháng 3/2023, công ty ra mắt thêm mô hình tạo nội dung AI Firefly và mô hình quản lý trải nghiệm khách hàng Sensei GenAI.

Hiện tại, công ty đang khám phá lợi ích mà AIGC mang lại cho ngành sáng tạo, và hy vọng tận dụng điều này để mở rộng không gian tăng trưởng.

Như đã nói ở trên, Adobe thực hiện chuyển đổi đám mây vào năm tài chính 2013, sau đó hai năm tốc độ tăng trưởng doanh thu chững lại, nhưng sau 5 năm tiếp theo doanh thu tăng mạnh, CAGR đạt 21,8%. Từ năm tài chính 2020, tỷ lệ doanh thu từ đăng ký không ngừng tăng và đạt trên 90%, đánh dấu việc chuyển đổi đám mây cơ bản hoàn tất.

Hiện tại, khó khăn cốt lõi của Adobe là thời kỳ vàng son tăng trưởng nhờ lượng người dùng đăng ký tăng mạnh đã qua, mặc dù tổng doanh thu vẫn tiếp tục tăng, nhưng tốc độ tăng trưởng của hai mảng trọng yếu nhất là Digital Media và Experience Cloud đã chậm lại xuống mức khoảng 10%. Vì vậy, công ty đang rất cần động lực tăng trưởng quan trọng tiếp theo.

2. Chiến lược chuỗi cung ứng nội dung AI bước đầu thành công

Tháng 3/2023, Adobe ra mắt Firefly, một mô hình AI tạo hình từ văn bản, cho phép người dùng ở mọi trình độ tạo ra hình ảnh chất lượng cao.

Theo chỉ số tìm kiếm Google, lưu lượng truy cập Firefly về cơ bản ổn định sau khi ra mắt tính năng mới, không xuất hiện điểm thấp rõ rệt. Theo dữ liệu công ty, sau sáu tháng ra mắt, Firefly đã tạo hơn 2 tỷ hình ảnh; sau bảy tháng vượt 3 tỷ; sau tám tháng vượt 4,5 tỷ, quy mô và tốc độ tạo hình vượt xa các mô hình tạo hình từ văn bản khác.

Ban đầu, phản hồi thị trường với Firefly khá tích cực, dù các sản phẩm tương tự (như Dall-E và Midjourney) gây ra chiến tranh giá cả, một số bình luận cho rằng Firefly không có ưu thế về một số hiệu ứng nhất định. Tuy vậy, chiến lược Firefly của Adobe vẫn khuấy động sự nhiệt tình trên thị trường.

Adobe nhấn mạnh, Firefly đi theo hướng tuân thủ pháp lý khác biệt, được huấn luyện hoàn toàn dựa trên nội dung Adobe Stock có giấy phép, nội dung công khai có ủy quyền và nội dung công khai hết hạn bản quyền, sản phẩm tạo ra có thể dùng cho mục đích thương mại; đồng thời cam kết chịu trách nhiệm chi trả các khoản khiếu nại vi phạm bản quyền liên quan đến Firefly, từ đó giảm thiểu rủi ro cho khách hàng.

Trong khi đó, MidJourney và Stable Diffusion đã phải đối mặt với nhiều tranh chấp bản quyền, bao gồm vụ kiện cuối năm 2022 của ba nghệ sĩ tố MJ và SD sử dụng trái phép tác phẩm gốc của họ để huấn luyện AI, và vụ kiện năm 2023 của tổ chức cấp phép hình ảnh Gretty tố SD sử dụng hàng triệu tác phẩm nghệ thuật chưa được phép trong dữ liệu huấn luyện.

Trong bối cảnh này, người dùng (đặc biệt là doanh nghiệp) khi thử nghiệm thương mại hóa nội dung tạo ra sẽ ưu tiên lựa chọn Firefly – nơi có rủi ro pháp lý thấp hơn. Bộ dữ liệu tài nguyên sáng tạo mà Adobe có thể dùng để huấn luyện lớn hơn nhiều so với các đối thủ cạnh tranh.

Mặt khác, ban lãnh đạo Adobe còn sáng tạo ra một thuật ngữ mới —— chuỗi cung ứng nội dung. Họ mô tả quá trình hình thành, sáng tạo và sử dụng nội dung kỹ thuật số như một "chuỗi cung ứng". Adobe nắm bắt được chi tiết quan trọng —— tích hợp AIGC vào quy trình làm việc hiện tại: Firefly được tích hợp sâu bên trong các sản phẩm như Photoshop, Illustrator, cho phép người dùng gọi lệnh tạo nội dung trực tiếp trong phần mềm rồi tiếp tục chỉnh sửa bằng các công cụ chuyên nghiệp, phù hợp với nhu cầu của các nhà thiết kế chuyên nghiệp muốn dùng AI hỗ trợ thiết kế, nâng cao hiệu suất, giúp AIGC hòa nhập vào quy trình làm việc hàng ngày với chi phí chuyển đổi bằng không.

So sánh với MidJourney và DALL-E, cả hai đều tồn tại dưới dạng trang web độc lập, giao diện chỉ cung cấp các công cụ chỉnh sửa đơn giản, ngay cả khi liên kết với các phần mềm chỉnh sửa khác cũng không thể đạt được hệ sinh thái hoàn chỉnh như Adobe.

Khi mô hình thu phí theo lượng sử dụng song song với thu phí đăng ký của Firefly chính thức được áp dụng từ ngày 1/11/2023, nó hiệu quả hỗ trợ cho việc tăng giá sản phẩm Creative Cloud (tăng trung bình 9%). Lần tăng giá này so với mức tăng 8% năm 2018 và 5% năm 2022 thì biên độ lớn hơn, đồng thời bao phủ nhiều khu vực và sản phẩm hơn, lại là lần tăng giá hiếm hoi trong các năm liên tiếp. Điều này không chỉ phản ánh tiềm năng thương mại hóa tuyệt vời của công nghệ AIGC, mà còn củng cố tính chắc chắn về tăng trưởng doanh thu từ Firefly.

Tới thời điểm này, chiến lược chuỗi cung ứng nội dung AI của Adobe bước đầu đã giành được thắng lợi. Chiến lược này được các nhà đầu tư đón nhận nồng nhiệt, Adobe cũng từng được xem là người tiên phong trong việc sản phẩm hóa AI (tương tự Microsoft), và trong năm 2023 vốn hóa thị trường tăng thêm hơn 110 tỷ USD.

3. Sora sẽ gây ra mối đe dọa lớn đến đâu?

OpenAI ra mắt Sora vào ngày 15/2, chất lượng video do AI tạo ra đáng kinh ngạc đến mức giá cổ phiếu Adobe liên tiếp bị ảnh hưởng. Khi hai sản phẩm chủ lực của Adobe là phần mềm chỉnh sửa ảnh và video, các nhà đầu tư lo ngại rằng mô hình lan tỏa (mô hình nền tảng cho tạo hình và tạo video từ văn bản) sẽ làm tổn hại nghiêm trọng đến lợi thế cạnh tranh của Adobe.

Lập luận này là hợp lý. Có vẻ như AI đang cực kỳ hạ thấp rào cản sáng tạo nội dung, thậm chí giảm cả khối lượng công việc. Nếu AI có thể hoàn thành phần lớn công việc, thì 10 năm nữa, liệu Adobe có còn giữ được vị trí dẫn đầu trong ngành sáng tạo?

Chưa kể, rõ ràng Sora đã không còn là đối thủ duy nhất của Adobe. Google và Apple đã cung cấp hàng loạt công cụ chỉnh sửa thông minh hỗ trợ AI, và vẫn tiếp tục tối ưu hóa; Microsoft cũng không ngừng tung ra các tính năng cạnh tranh mới thông qua Copilot.

Nếu trước đây Adobe là một gã khổng lồ trong thị trường tương đối nhỏ, có thể yên ổn phát triển, thì nay, cùng với việc nâng cao năng lực mô hình AI, các gã khổng lồ khác đang chú ý đến việc phát triển các sản phẩm và giải pháp tương tự rộng rãi hơn (đặc biệt là cho các trường hợp sử dụng hàng ngày), cuộc cạnh tranh gián tiếp không trực tiếp nhằm vào lĩnh vực sáng tạo đang ngày càng gay gắt. Có thể nói, Adobe đang đối mặt với thử thách chưa từng có.

Để đối phó, chúng ta cần xem xét hai khía cạnh:

Thứ nhất, quay lại vấn đề Sora, AIGC khó có thể cung cấp kết quả cuối cùng mà ngành sáng tạo đòi hỏi. Sora (hay bất kỳ mô hình nào khác) có thể tạo video theo văn bản, nhưng rất khó để trở thành sản phẩm hoàn chỉnh. Sự khác biệt này có thể chấp nhận được trong thế giới nghiệp dư, nhưng các chuyên gia khó có thể coi đây là đầu ra cuối cùng.

Khoảng cách này có nghĩa là các công cụ sáng tạo vẫn không thể thay thế, vì AIGC chỉ có thể "giải quyết" bước đầu tiên. Tình huống này đã từng xảy ra với các mô hình tạo hình từ văn bản, và do video phức tạp hơn, khoảng cách có thể còn rõ rệt hơn.

Do đó, Sora có thể sẽ bị "hóa hàng hóa" giống như Dall-E, nhưng Adobe sở hữu toàn bộ chuỗi cung ứng nội dung từ tạo ra đến chỉnh sửa. Chuỗi cung ứng này gắn bó chặt chẽ với các chuyên gia và nhóm khách hàng, nơi tập trung phần lớn cơ hội thương mại hóa.

Ít nhất hiện tại, phần lớn đối thủ mà Adobe nhìn thấy đều cung cấp công cụ của họ như một giá trị gia tăng. Apple và Google đang cải tiến phần cứng, hệ điều hành và phần mềm liên quan, nhưng họ không định thương mại hóa công cụ sáng tạo như một sản phẩm độc lập.

Chiến lược chuỗi cung ứng nội dung và thành công trong thương mại hóa Firefly khiến Adobe không hề lạ lẫm trước cuộc cạnh tranh sắp tới.

Mặt khác, Adobe cho rằng, dù AI cực kỳ nâng cao năng suất và hiệu quả, nhưng khi có nhiều nội dung được tạo ra hơn, nhóm người dùng lớn hơn mỗi lần sử dụng mô hình đều đang đóng góp giá trị lớn hơn. Mặc dù AI có thể làm chậm lại (thậm chí giảm) quy mô người dùng đăng ký, nhưng một phần của "suy giảm nhu cầu" này sẽ được bù đắp bởi doanh thu cao hơn từ AI.

Chưa kể, Adobe cũng đang tích cực đối mặt với thách thức. Tháng 11/2023, công ty thành công mua lại startup AI Rephrase.ai. Công ty này vận hành một nền tảng nội dung video dựa trên công nghệ AI, có thể kết hợp kịch bản văn bản và hình đại diện người dùng để tạo video mang hình ảnh người dùng, phục vụ các tình huống thương mại như tiếp thị, giao tiếp khách hàng, chúc mừng lễ Tết... Việc mua lại Rephrase.AI cho thấy Adobe đã hoàn thành thương vụ mua lại đầu tiên trong lĩnh vực AI, phản ánh nỗ lực tích cực tìm kiếm các công cụ tiềm năng để hoàn thiện bức tranh sản phẩm của mình.

4. Kết quả quý gần nhất và triển vọng quý hiện tại của Adobe

Kết quả kinh doanh quý III của Adobe ở mức khả quan, doanh thu và lợi nhuận đều vượt kỳ vọng. Doanh thu tăng 11,6% so với cùng kỳ đạt 5 tỷ USD, lợi nhuận ròng 1,5 tỷ USD, biên lợi nhuận tăng 3,4% so với cùng kỳ và tăng 0,7% so với quý trước.

Mặc dù tốc độ tăng trưởng có phần được cải thiện nhẹ, nhưng vẫn chưa thực sự nổi bật. Khi bàn về triển vọng năm 2024, ban lãnh đạo cũng không đặt mục tiêu quá quyết liệt, chỉ dự kiến tốc độ tăng trưởng doanh thu cả năm là 10,2%, biên lợi nhuận giữ ổn định. Con số này rõ ràng thấp hơn nhiều so với tốc độ tăng trưởng mà các nhà đầu tư Adobe từng quen thuộc trước năm 2022.

So sánh, một gã khổng lồ AI khác —— Microsoft, trong ba tháng kết thúc vào tháng 12, tốc độ tăng trưởng doanh thu đã tăng tốc lên 17,6%, các sản phẩm AI đóng góp một cách định lượng và thực chất vào doanh thu.

Thị trường dự đoán, doanh thu quý IV của Adobe sẽ đạt 5,145 tỷ USD, tăng 10,53% so với cùng kỳ; lợi nhuận trên mỗi cổ phiếu (EPS) đạt 3,37 USD, tăng 24,52% so với cùng kỳ.

Lần này, trọng tâm thị trường tập trung vào đà tăng trưởng của Adobe và mức độ tích hợp AIGC vào bộ sản phẩm của công ty. Adobe đã sớm đưa AI vào ma trận sản phẩm của mình, bao gồm mô hình Firefly trong Creative Cloud và các dịch vụ AI trong Experience Cloud, nhưng liệu công ty có thể thương mại hóa Firefly một cách ý nghĩa hay không vẫn còn để ngỏ. Thị trường mong muốn hiểu rõ hơn, các dịch vụ AI này chuyển hóa ra sao thành mức độ tham gia của khách hàng và thành tích tài chính.

Mặt khác, Adobe đã chính thức tuyên bố hủy bỏ thương vụ mua lại Figma. Điều này có nghĩa là Adobe tuy tiết kiệm được khoản chi 20 tỷ USD, nhưng có thể làm tổn hại đến kỳ vọng tăng trưởng trong tương lai, và công ty cần nỗ lực xây dựng một sản phẩm cạnh tranh với Figma để kiềm chế đối thủ này. Khó có thể nói điều này mang lại tác động tích cực hay không cho Adobe.

5. Kết luận

Xét về dài hạn, làn sóng AI sẽ mang lại lợi ích hay gây hại cho hoạt động kinh doanh của Adobe? Nếu coi Dall-E là lần thử nghiệm đầu tiên, rõ ràng trong ngắn hạn thị trường đã thổi phồng mối đe dọa. Bởi lẽ, sau khi Dall-E ra đời, Adobe nhanh chóng tung ra Firefly và giữ vững toàn bộ chuỗi giá trị.

Nhóm RockFlow vẫn đánh giá cao khả năng định giá của Adobe và giá trị mà Firefly sẽ mang lại theo thời gian. Chúng tôi tin rằng Adobe sẽ tiếp tục hưởng lợi từ AI và củng cố vị thế thị trường lâu dài của mình.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News