Staking, Restaking và LRTfi: Hiệu quả vốn có thể kết hợp và tính trung lập

Tuyển chọn TechFlowTuyển chọn TechFlow

Staking, Restaking và LRTfi: Hiệu quả vốn có thể kết hợp và tính trung lập

Hiệu quả vốn có thể kết hợp đã thúc đẩy sự phát triển của Staking và Restaking trên cả cấp độ chính và phụ, đồng thời thông qua các token như LST mà hiện thực hóa ứng dụng sâu rộng lợi nhuận từ việc đặt cược trong Defi.

Tác giả: LongHash Ventures

Dịch: Baigua Blockchain

Nội dung chính của bài viết:

-

Hiệu quả vốn có thể kết hợp và Staking như lãi suất chuẩn gốc trong hệ sinh thái mã hóa

-

Staking, Restaking và LRTfi

-

Giải quyết vấn đề tập trung hóa và tác động bên ngoài trong Staking và Restaking

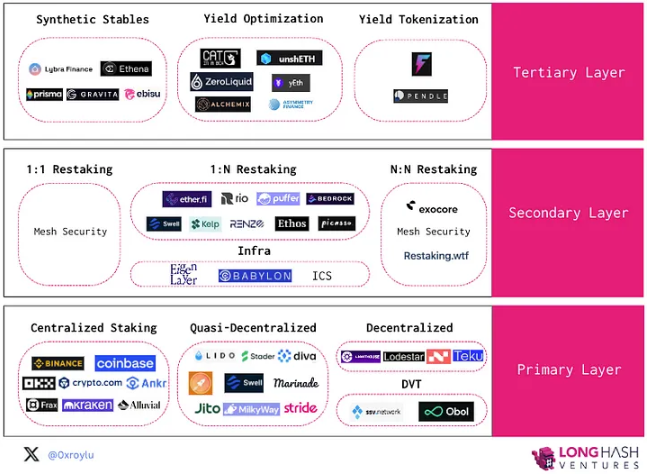

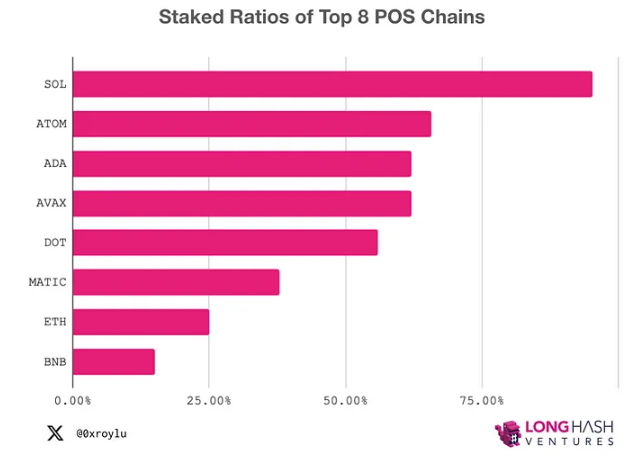

Theo nghiên cứu của chúng tôi, các lớp chính trên Ethereum, Solana và Polygon đang ngày càng trưởng thành, trong khi cơ chế staking của Bitcoin và Cosmos cũng đang không ngừng phát triển. Trên Ethereum, kết quả cuối cùng có thể rơi vào một trong hai kịch bản: nếu giá trị của Ethereum được duy trì, khả năng hình thành một dạng độc quyền nhóm nhỏ (oligopoly) với tỷ lệ nắm giữ của các nhà tham gia hàng đầu tiến gần đến mức 33% nhưng không vượt quá ngưỡng này; hoặc nếu giá trị Ethereum không được đảm bảo, điều đó có thể dẫn đến sự thiết lập của các mạng L2 (LST). Trong khi đó, ICS (Inter-Chain Standard) trên Cosmos vẫn ở giai đoạn sơ khai, còn tỷ lệ staking trên Solana đã đạt tới 90%.

Lớp thứ cấp của restaking đã khởi động cuộc đua tranh giành lợi suất cao, dòng vốn đổ dồn về các dự án mang lại lợi nhuận lớn nhất, đặc biệt là các bể LRT (Layer 2 Token thế chấp). Là những mạng Layer 2 đầu tiên áp dụng cơ chế staking, Blast và Manta đã tạo nên cơn sốt toàn cầu, thu hút hơn 1 tỷ USD giá trị khóa (TVL) chỉ trong chốc lát. Tuy nhiên, trong bối cảnh cung vượt cầu và nhu cầu mạnh mẽ, lợi nhuận kỳ vọng từ các chiến lược tự động (AVS) và mạng Layer 2 thực hiện restaking vẫn chưa rõ ràng. Bên cạnh đó, cơ chế restaking trên Bitcoin, Cosmos và Solana đều mới ở giai đoạn ban đầu.

Ở tầng thứ ba, các hướng đi như stablecoin tổng hợp, tối ưu hóa lợi nhuận và token hóa lợi suất nhằm mục tiêu mở rộng tính đa dạng sáng tạo. Ở tầng này, hiệu quả vốn và rủi ro quan trọng hơn khả năng kết hợp. Yếu tố then chốt cho thành công tại đây là đạt được khả năng kết hợp rộng rãi nhất trong điều kiện rủi ro thấp nhất.

1. Hiệu quả vốn có thể kết hợp và Staking như lãi suất chuẩn gốc trong hệ sinh thái mã hóa

Khả năng kết hợp (composability) là đặc điểm nhận diện của Web3, với các đặc trưng như không ma sát, yêu cầu tối thiểu thấp và tự quản lý (self-custody). Ngược lại, trong tài chính truyền thống, việc tích lũy lợi suất (yield stacking) gặp phải nhiều trở ngại. Ví dụ, dùng trái phiếu kho bạc làm tài sản thế chấp để vay tiền sẽ phát sinh nhiều điểm ma sát, chẳng hạn như người giám hộ bên thứ ba, đánh giá riêng lẻ theo tỷ lệ LTV và yêu cầu tối thiểu cao để chứng minh chi phí lao động liên quan – chỉ liệt kê một vài ví dụ.

Sự xuất hiện của LST (Layer 2 Stablecoin) đã mở ra khả năng kết hợp giữa lợi suất ở tầng đồng thuận và các hoạt động DeFi ở tầng thực thi. Chính khả năng kết hợp này đã góp phần tạo nên "mùa hè DeFi" năm 2020. Thời gian trôi nhanh, ba năm đã qua, giờ đây khả năng kết hợp dường như quá tự nhiên đến mức gần như bị coi là hiển nhiên. Chúng ta đã quen với việc tích lũy lợi suất không ma sát để nâng cao hiệu quả sử dụng vốn. Chẳng hạn, chúng ta mong đợi có thể kiếm thêm lợi nhuận bằng cách stake LPToken (staking siêu thanh khoản - superliquid staking) hoặc gửi vị thế LP sau khi đúc LST.

Tự quản lý, yêu cầu tối thiểu thấp và không ma sát – những đặc điểm này là độc quyền của Web3, đồng thời làm nổi bật tiềm năng cải thiện hiệu quả thị trường tài chính rộng lớn hơn. Hãy tưởng tượng bạn có thể token hóa danh mục cổ phiếu của mình và dùng nó để tham gia làm nhà cung cấp thanh khoản (LP) trên sàn giao dịch cổ phiếu. Hãy tưởng tượng bạn có thể token hóa quyền sở hữu bất động sản và dễ dàng tái thế chấp để kiếm lợi suất. Thông qua LSTfi, chúng ta có thể phần nào hình dung được ý nghĩa của khả năng kết hợp đối với tài chính truyền thống.

Thông qua LSTfi, chúng ta có cái nhìn thoáng qua về ý nghĩa của khả năng kết hợp đối với tài chính truyền thống.

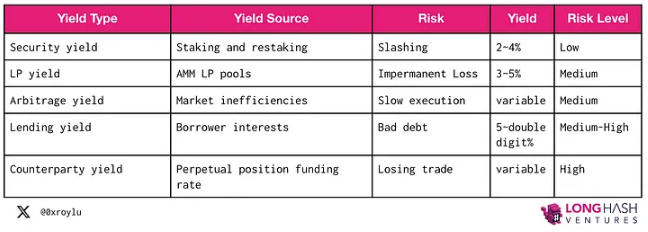

Về bản chất, lĩnh vực mã hóa có năm loại nguồn lợi suất, và chúng có thể chồng lên nhau – nói cách khác là có thể kết hợp. Một IOU token từ nguồn lợi suất này có thể được dùng làm token đầu vào cho một nguồn lợi suất khác.

Tất nhiên, rủi ro luôn đi kèm với lợi nhuận. Trong năm loại lợi suất cơ bản này, lợi suất từ staking là an toàn nhất. Kể từ khi Ethereum bắt đầu staking, chỉ có 226 trong tổng số 959.000 trình xác thực bị phạt. Ngược lại, dù trái phiếu chủ quyền thường được quảng cáo là khoản đầu tư ít rủi ro nhất, nhưng gần đây Ý, Tây Ban Nha, Bồ Đào Nha, Ireland và Hy Lạp (chưa kể Venezuela và Ecuador liên tục vỡ nợ) đều từng vỡ nợ trái phiếu. Ngay cả trái phiếu Mỹ – chuẩn vàng – cũng từng "vỡ nợ" khi rời khỏi chế độ bản vị vàng vào những năm 1930 để in tiền vô hạn trả nợ. Việc vỡ nợ trái phiếu chủ quyền liên quan đến khả năng trả nợ của một quốc gia. Mức độ rủi ro của nó tương tự hơn với rủi ro từ “lợi suất cho vay”, chứ không giống với rủi ro từ “lợi suất staking”. Lợi suất trái phiếu chủ quyền dựa trên kỳ vọng hoàn trả nợ trong tương lai, trong khi lợi suất staking lại liên quan trực tiếp đến mức độ sử dụng mạng hiện tại.

Chính vì vậy, chúng tôi cho rằng staking chính là lãi suất chuẩn trong lĩnh vực mã hóa.

Phía trên staking là động cơ hiệu quả vốn thúc đẩy tên lửa tích lũy lợi suất. Chúng ta đã bắt đầu chứng kiến một số đổi mới, chẳng hạn như các mạng L2 kiểu Blast và Manta với cam kết staking, kiểu Picasso và Babylon với restaking xuyên miền, và kiểu Gravita với vòng lặp LST.

Các đặc tính kết hợp của LST sẽ thúc đẩy thêm nhiều đổi mới trong thiết kế tích lũy lợi suất.

2. Staking, Restaking và LSTfi/LRTfi

Staking là nền tảng bảo mật cho các chuỗi PoS, đồng thời là lãi suất phi rủi ro chuẩn trong Web3.

Justin Drake cho rằng ETH có hai mục đích: an ninh kinh tế và băng thông kinh tế. Thông qua sự kết hợp với nhiều hoạt động DeFi và restaking, LST và LRT cho phép cùng một lượng ETH tham gia đồng thời vào cả hai mục đích này.

Ở nơi liên quan đến an ninh kinh tế, để giảm thiểu hành vi thông đồng tiềm tàng, các chuỗi PoS phải bảo vệ tính phi tập trung và trung lập. Thiết kế giao thức theo lý thuyết trò chơi nhằm duy trì tính phi tập trung và trung lập là một sự cân bằng tinh tế. Chúng ta sẽ sớm quay lại mối căng thẳng này.

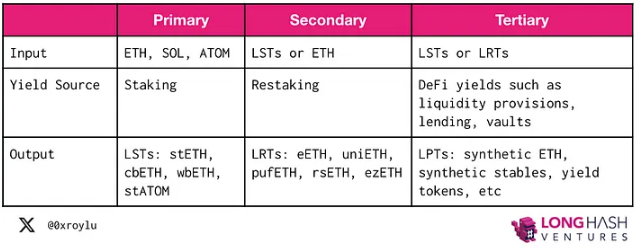

Trước hết, hãy lấy Ethereum làm ví dụ về chuỗi PoS để hiểu quy trình tích lũy này. Lớp chính cho phép người dùng staking ETH của họ và nhận được các LST như stETH, cbETH, wbETH và rETH. Ở lớp thứ hai, LST hoặc ETH có thể được restaking để cung cấp bảo mật cho các dịch vụ staking khác, và nhận được các LRT như eETH, uniETH và pufETH. Sau đó, lớp thứ ba kết hợp LST và LRT với nhiều hoạt động DeFi khác nhau để tích lũy lợi suất.

Để hiểu các động lực thúc đẩy việc áp dụng, chúng tôi trả lời ba câu hỏi:

-

Chiến lược kết hợp nào có thể tạo ra lợi suất cao nhất? Điều này liên quan đến hiệu quả vốn.

-

Token đầu ra nào có thể đạt được thanh khoản sâu nhất và tham gia rộng rãi nhất vào các hoạt động DeFi? Điều này liên quan đến khả năng kết hợp.

-

Chiến lược nào là nguồn lợi suất an toàn nhất? Điều này liên quan đến giảm thiểu rủi ro.

Do đó, khả năng kết hợp và hiệu quả vốn là các yếu tố thúc đẩy chính, trong khi rủi ro đóng vai trò như điều kiện giới hạn phạm vi lựa chọn.

3. Lớp chính – Staking

Ở lớp chính, các trình xác thực gửi token gốc như ETH, ATOM và SOL để bảo vệ mạng lưới PoS, và nhận phần thưởng dưới dạng phí giao dịch.

Vì trong lĩnh vực mã hóa, staking là hình thức sinh lời ít rủi ro nhất, theo thời gian, chúng tôi dự đoán tỷ lệ staking của Ethereum (hiện tại là 23%) sẽ đuổi kịp Solana (90%) và Atom (70%), đại diện cho sự mở rộng thị trường hàng trăm tỷ thậm chí hàng nghìn tỷ đô la.

Staking được chia thành ba loại: tập trung, bán phi tập trung và phi tập trung. Staking tập trung và bán phi tập trung đánh đổi việc lưu ký lấy sự tiện lợi và khả năng kết hợp. Staking phi tập trung, hay còn gọi là staking độc lập, an toàn nhất đối với giao thức, nhưng khó duy trì và thiếu khả năng kết hợp. Về lý thuyết, các nút tự lưu ký cũng có thể phát hành LST, nhưng do thiếu khả năng kết hợp, không ai đủ lý trí sẽ mua nó.

1) Gửi khoản ký quỹ

Trong staking độc lập thông thường, trình xác thực tạo hai cặp khóa, một làm khóa xác thực, một làm khóa rút tiền, sau đó gửi 32 ETH vào hợp đồng thông minh gửi tiền Ethereum 1.0. Phí cơ bản bị đốt, tiền boa giao dịch được gửi cho trình xác thực. Mỗi kỳ chỉ có 8 trình xác thực hoặc khoảng 1.800 mỗi ngày được kích hoạt.

Các bể staking như Rocket Pool, Diva và Swell cho phép các nhà vận hành nút độc lập hỗ trợ bể staking được tạo thành từ tiền gửi của người staking. Về mặt người vận hành, khoản ký quỹ càng thấp thì hiệu quả vốn càng cao, vì họ có thể nhận được một phần hoa hồng từ ETH gửi vào. Về bản chất, việc giảm yêu cầu ký quỹ có thể tạo đòn bẩy lớn hơn.

-

Rocket Pool: ký quỹ 8 ETH

-

Stader: ký quỹ 4 ETH

-

Puffer: ký quỹ 1 ETH

Ước tính, các nhà vận hành nút có thể nhận được phần thưởng ETH lên tới 6-7% và phần thưởng token bể staking lên tới 7,39%.

Trên Polygon, các trình xác thực cần được cấp phép. Họ phải đăng ký tham gia nhóm xác thực và chỉ có thể tham gia khi một trình xác thực đã phê duyệt rút lui. Trên Solana, các trình xác thực có thể tham gia không cần giấy phép, và Quỹ Solana cung cấp cụm tùy chọn cho các trình xác thực. Solana còn chính thức theo dõi số lượng trình xác thực thiểu số nắm giữ hơn 33% SOL được staking.

Trong staking trên các sàn giao dịch tập trung (CEX), cơ chế gửi ký quỹ thiếu minh bạch. Người staking lẻ có thể cung cấp toàn bộ khoản ký quỹ, trong khi các nhà vận hành nút tập trung có thể chuyển mọi hình phạt tiềm tàng sang người staking lẻ. Tuy nhiên, người staking cũng tự động hưởng lợi từ hiệu ứng san bằng (smoothing), thường mang lại lợi suất cao hơn staking độc lập.

2) Nhận phần thưởng

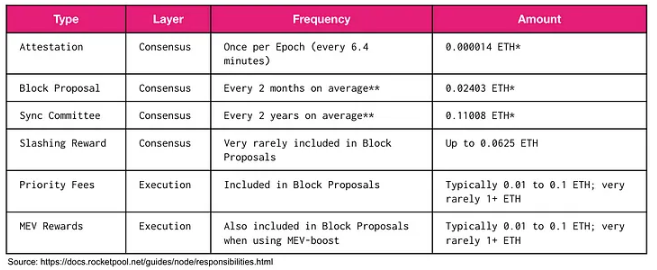

Cứ sau 2-3 ngày, chuỗi beacon Ethereum thanh toán và phân phối phần thưởng cho các trình xác thực. Ngoài tầng đồng thuận, các trình xác thực còn có thể nhận phần thưởng từ phí ưu tiên và MEV ở tầng thực thi. Các giao thức như Jito trên Solana tận dụng MEV để tăng lợi suất cho LST của họ.

Việc tăng MEV tái phân bổ MEV từ người tạo khối cho các trình xác thực, sau đó họ có thể phân phối phần thưởng cho người staking. Cuối cùng, có thể triển khai việc đốt MEV để hoàn trả giá trị cho người nắm giữ ETH. Về bản chất, việc tái phân bổ MEV là một vấn đề triết học xoay quanh tính công bằng. Nhưng hiện tại, MEV có thể được dùng để tăng phần thưởng staking.

Phần thưởng cho trình xác thực thường biến động lớn. Do tính ngẫu nhiên cố hữu trong việc lựa chọn trình xác thực, phần thưởng có thể không đồng đều. Trên Ethereum, việc chọn trình xác thực tiếp theo sử dụng ngẫu nhiên xác định dựa trên hàm băm và seed của khối trước.

Vì lý do này, Rocket Pool cung cấp một bể san bằng theo cơ chế tự nguyện. Bể san bằng sẽ tích lũy phần thưởng từ các trình xác thực tham gia. Theo nguyên tắc chung, nếu nhóm nhỏ của trình xác thực có ít nút hơn số nút trong bể san bằng, họ có khả năng nhận được lợi nhuận cao hơn từ bể này. Với các dự án như Lido, chức năng san bằng đã được tích hợp sẵn trong hợp đồng thông minh.

Trên các sàn CEX, việc san bằng diễn ra tự động, người staking có thể kỳ vọng nhận được lợi suất ổn định theo thời gian.

3) Hình phạt

Hình phạt là sự kiện rất hiếm. Kể từ khi bắt đầu staking trên Ethereum, chỉ có 226 trong tổng số 959.000 nhà vận hành nút bị phạt.

Trình xác thực có thể bị phạt khi: 1) Không tạo được khối, hoặc 2) Không tạo xác thực đúng thời gian dự kiến. Mức phạt nhỏ. Thông thường, trình xác thực có thể bắt đầu lại việc kiếm lợi nhuận trong vài giờ tương đương với thời gian ngoại tuyến của họ. Mặt khác, hình phạt nghiêm trọng hơn.

Hình phạt xảy ra khi một trong ba điều kiện sau được thỏa mãn: 1) Ký kép (double signing): ký hai khối beacon khác nhau cho cùng một khe thời gian. 2) Bao chữ ký (signature wrapping): ký xác thực bao quanh một xác thực khác. 3) Ký kép: ký hai xác thực khác nhau cho cùng một mục tiêu. Trình xác thực sẽ đưa bằng chứng hành vi sai phạm vào một khối, thông báo xã hội với tập hợp trình xác thực và bắt đầu hình phạt sau khi tất cả trình xác thực ký vào bằng chứng đó.

Trong các sự kiện bị phạt, có thể xảy ra các hậu quả sau:

-

Hình phạt ban đầu: 1/32 số dư hiệu quả bị cắt giảm

-

Hình phạt liên quan: Nếu có nhiều vi phạm trong thời gian ngắn, có thể bị cắt giảm toàn bộ số dư hiệu quả. Hình phạt bậc hai có thể ngăn chặn hành vi cấu kết.

-

Rút lui: Trình xác thực sẽ bước vào trạng thái rút tiền trong 8192 kỳ (36 ngày)

DVT (Công nghệ Xác thực Phân tán) nhằm mục đích bảo vệ trình xác thực khỏi rủi ro không tạo được khối hoặc xác thực, giảm thiểu rủi ro bị phạt và nâng cao độ an toàn cho các bể staking. DVT sử dụng tạo khóa phân tán (DKG), tính toán đa phương (MPC) và sơ đồ chữ ký ngưỡng (TSS) để triển khai trên tập hợp trình xác thực dự phòng.

SSV (Xác thực An toàn Xã hội hóa), như một phần của mạng DVT, là một sản phẩm công cộng hoàn toàn mở, phi tập trung và mã nguồn mở, hiện đang được thử nghiệm cho các giao thức như Lido. Obol sử dụng Charon như phần mềm trung gian không lưu ký, chịu trách nhiệm truyền thông giữa khách hàng xác thực và khách hàng đồng thuận. Diva sử dụng giải pháp DVT riêng để hỗ trợ LST theo cách không cần giấy phép, cho phép bất kỳ ai chạy nút. Secure-Signer của Puffer là một công cụ ký từ xa, được Quỹ Ethereum tài trợ, nhằm sử dụng Intel%20SGX để ngăn các vi phạm có thể bị phạt. Secure-Signer của Puffer quản lý khóa xác thực thay mặt khách hàng đồng thuận.

Xét về hiệu quả vốn, việc chạy nhiều client thông qua DVT tiêu tốn tài nguyên tính toán. Trong thực tế triển khai, cùng một phần cứng có thể tham gia vào nhiều nhóm DVT khác nhau. Điều quan trọng là DVT tăng cường độ an toàn cho giao thức, do đó ngay cả khi một nhóm nhà vận hành nút ngoại tuyến hoặc hành xử bất thường, bể staking vẫn hoạt động đúng.

Cosmos%20Interchain%20Security có một cách xử lý thú vị đối với hình phạt (đề xuất #187). Vì ICS vẫn ở giai đoạn đầu, bỏ phiếu quản trị cần giải quyết tất cả các sự kiện có thể bị phạt. Mặc dù điều này nhằm ngăn chặn bất kỳ lây nhiễm an ninh nào từ chuỗi tiêu dùng sang trung tâm, nhưng hiện tại quản trị vẫn giao quyền quyết định cho trọng tài con người chứ không phải mã code.

4) Rút tiền

Trên Ethereum, mỗi kỳ cho phép 4 lần rút. Do giới hạn vào và ra không cân xứng (8 và 4 trình xác thực mỗi kỳ), có thể xuất hiện hàng đợi rút dài. Khi yêu cầu rút được khởi tạo, trình xác thực phải chờ 256 kỳ.

Trên Solana, việc ủy quyền đã được thiết lập. Ủy quyền tiêu chuẩn vào bể staking yêu cầu thời gian làm mát trước khi rút tiền. Tuy nhiên, staking thanh khoản thông qua bể không yêu cầu thời gian làm mát khi rút.

4. Triển vọng tương lai

Khi tỷ lệ staking của Ethereum tăng lên, nếu mức sử dụng mạng không đổi, lợi suất cơ bản nên dần tiến tới mức 1,8% – mức lợi suất tối thiểu do Quỹ Ethereum đặt ra, tuy nhiên việc tăng phí gas và MEV có thể phần nào bù đắp xu hướng này.

Thông thường, chi phí cơ hội sẽ khiến người staking ngừng tham gia khi lợi suất thấp hơn các nguồn sinh lời khác. Tuy nhiên, LST (Liquid Staking Tokens) có thể làm giảm chi phí cơ hội, vì người nắm giữ có thể đồng thời tham gia vào an ninh kinh tế và băng thông kinh tế. Do đó, dù tỷ suất lợi nhuận thấp, người staking vẫn có khả năng tiếp tục gửi tiền và sử dụng LST của họ tham gia DeFi để kiếm thêm lợi nhuận.

Do lợi suất staking trên Ethereum giảm, một hiện tượng khác là sự tập trung hóa. Những người staking độc lập sẽ thấy lợi nhuận của họ giảm liên tục, cuối cùng vượt quá chi phí phần cứng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News