Làn sóng mới của staking DeFi: Token tái staking thanh khoản và chuỗi công khai Layer2

Tuyển chọn TechFlowTuyển chọn TechFlow

Làn sóng mới của staking DeFi: Token tái staking thanh khoản và chuỗi công khai Layer2

Lời kể tiếp theo của DeFi: LRT.

Sự ra đời của các token tái thế chấp thanh khoản (Liquid Re-Staking Token) và sự phát triển của Blast - một blockchain công cộng hỗ trợ chức năng tự động thế chấp cho Layer2 - đang dẫn dắt làn sóng mới trong lĩnh vực thế chấp DeFi. Bài viết này của Bing Ventures sẽ tập trung vào bối cảnh đằng sau xu hướng này, ý nghĩa của nó đối với lĩnh vực thế chấp DeFi, cũng như các xu hướng chính và triển vọng hiện tại trong lĩnh vực này.

Giao thức tái thế chấp thanh khoản: Đột phá mới nhất trong lĩnh vực LSD

Nguồn: Bing Ventures

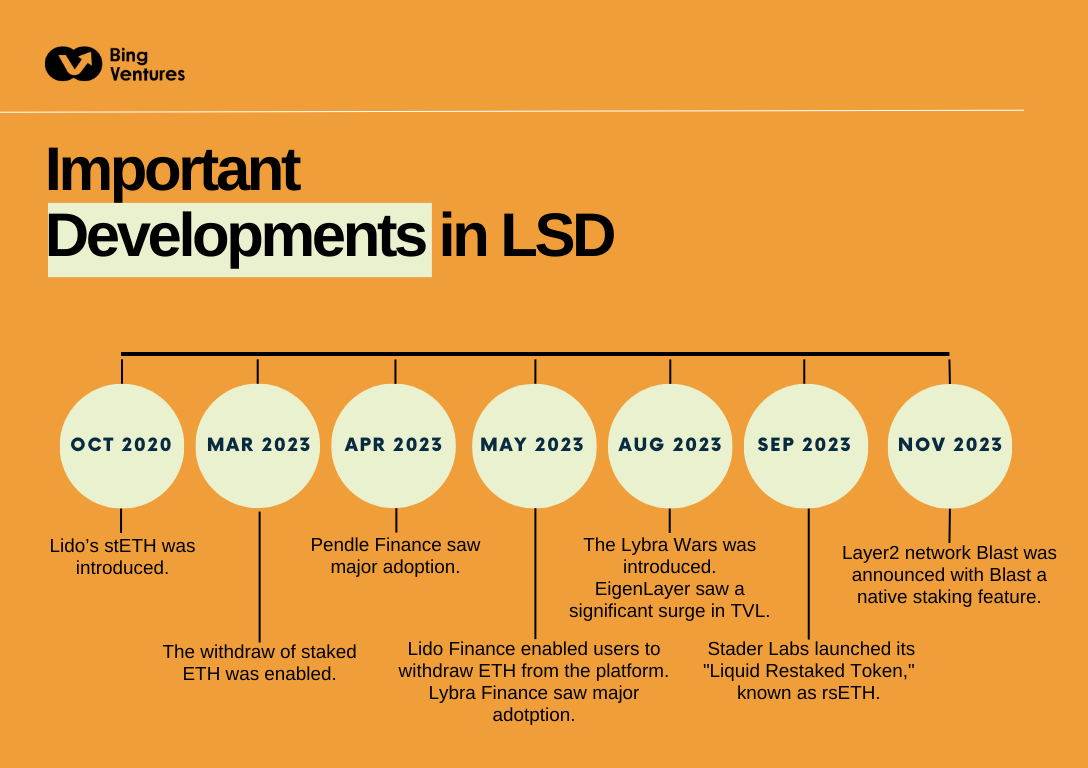

Trong hệ sinh thái Ethereum, đặc biệt là sau nâng cấp Shanghai, lĩnh vực Phái sinh Thế chấp Thanh khoản (LSD) đã thể hiện tính sáng tạo và khả năng thích ứng mạnh mẽ. Xuất phát từ Lido – một thành phần then chốt trong cơ chế thế chấp Ethereum. Bằng cách cung cấp giải pháp thế chấp cho Ethereum, Lido đã giải quyết vấn đề lớn về khóa thanh khoản. Phương pháp của họ cho phép người dùng thế chấp ETH trong khi vẫn duy trì một mức độ thanh khoản nhất định, đây là bước tiến lớn so với mô hình thế chấp truyền thống, cứng nhắc trước đó.

Tiếp đó, sự tham gia của Pendle Finance mang đến một bước ngoặt mới khi mã hóa lợi nhuận, cho phép người dùng giao dịch lợi suất thông qua các giao thức dựa trên lãi suất, mở ra cách chơi mới trong lĩnh vực LSD, đồng thời mở rộng khả năng tối ưu hóa lợi nhuận và quản lý rủi ro.

Tuy nhiên, mong muốn của thị trường về lợi nhuận cao hơn và sử dụng tài sản thế chấp hiệu quả hơn chưa được thỏa mãn hoàn toàn. Điều này thúc đẩy sự phát triển của các cơ chế phức tạp hơn như giao thức tái thế chấp Eigenlayer. Eigenlayer cho phép những người thế chấp tiếp tục thế chấp lại lượng ETH của họ, từ đó tăng cường tính bảo mật và độ tin cậy cho các giao thức khác. Việc này không chỉ nâng cao lợi nhuận tiềm năng cho người thế chấp mà còn đóng góp vào độ bền vững và an ninh tổng thể của mạng lưới Ethereum.

Nhưng nhanh chóng xuất hiện một thách thức: các token bị khóa trên Eigenlayer mất đi tính thanh khoản, trở nên "ngủ đông", do đó hạn chế sự đa dạng trong hệ sinh thái DeFi. Chính điều này đã thúc đẩy sự ra đời của token tái thế chấp thanh khoản (LRT) – một giải pháp giúp mở khóa tính thanh khoản của các tài sản tái thế chấp, đồng thời cho phép người thế chấp tăng thêm lợi nhuận bằng cách tham gia vào các hoạt động DeFi. Người dùng có thể gửi LRT vào các giao thức tái thế chấp thanh khoản để kiếm lợi nhuận.

Do đó, lĩnh vực LSD đã phát triển từ điểm khởi đầu đơn giản là thế chấp một lớp, trở thành một hệ sinh thái ngày càng phức tạp và đa chiều hơn. Những phát triển gần đây như việc ra mắt Blast là minh chứng rõ nét cho xu hướng này. Blast là một mạng lưới Layer 2 tương thích EVM của Ethereum, cung cấp lợi nhuận thế chấp gốc cho ETH và stablecoin ngay trên chuỗi của mình, từ đó tiếp tục thúc đẩy quá trình dân chủ hóa việc tiếp cận phần thưởng thế chấp, làm cho quy trình trở nên thân thiện và đa dạng hơn với người dùng. Sự tiến hóa của câu chuyện LSD nhấn mạnh một hệ sinh thái Ethereum năng động và thích nghi, liên tục đổi mới nhằm đáp ứng nhu cầu ngày càng cao của người dùng về tính thanh khoản và lợi nhuận, đồng thời vận hành linh hoạt giữa sự phức tạp và rủi ro vốn có trong thế giới tài chính phi tập trung.

Câu chuyện tiếp theo của DeFi: LRT

Nguồn: Dune, Bing Ventures

Trong lĩnh vực DeFi, sự xuất hiện của các token tái thế chấp thanh khoản (LRT) thực sự là một cuộc cách mạng sâu sắc đối với mô hình thế chấp truyền thống. LRT không chỉ phá vỡ giới hạn của việc thế chấp đơn lẻ về mặt tư tưởng, mà còn thúc đẩy mạnh mẽ việc phổ biến mô hình tăng cường thế chấp đa giao thức trong thực tiễn. Thông qua nền tảng EigenLayer, người dùng có thể vượt qua ranh giới của một giao thức duy nhất, phân bổ nguồn lực ETH của họ để thế chấp vào nhiều dịch vụ xác thực chủ động (AVS), hành động này không chỉ cải thiện đáng kể tính bảo mật mạng mà còn mang đến cho hệ sinh thái DeFi một tầng bảo mật phức tạp hơn.

Những lợi thế mà LRT thể hiện là đa dạng: nâng cao hiệu quả sử dụng vốn, tăng cường bảo mật mạng, và tiết kiệm rất lớn nguồn lực cho các nhà phát triển. Tuy nhiên, song song với đó, chúng ta cũng cần cảnh giác trước những rủi ro đi kèm: bao gồm nguy cơ bị phạt, vấn đề tập trung hóa giao thức, và sự pha loãng lợi nhuận do cạnh tranh khốc liệt trên thị trường.

Về triển vọng thị trường của LRT, chúng ta thấy sức hấp dẫn lớn từ tiềm năng lợi nhuận cao. LRT cung cấp cho những người thế chấp ETH một kênh lợi nhuận bổ sung, không chỉ bao gồm lợi nhuận cơ bản từ việc thế chấp, mà còn có phần thưởng từ Eigenlayer và cả việc phát hành token tiềm năng. Ngoài ra, thông qua các biện pháp khuyến khích như airdrop, LRT có khả năng thu hút sự tham gia của nhiều người dùng hơn, từ đó thúc đẩy sự tăng trưởng đòn bẩy tổng thể trong DeFi. Xu hướng này có tiềm năng tái hiện hoặc thậm chí vượt qua đỉnh cao của "Mùa hè DeFi" năm 2020.

Xu hướng trong tương lai thật sự đáng chú ý. Dưới tác động của LRT, dự kiến lĩnh vực DeFi sẽ xuất hiện tình trạng cạnh tranh tương tự như "Curve War". Kinh tế học token có thể tiến hóa sang mô hình veTokenomics phức tạp hơn. Đồng thời, sự ra đời của các AVS mới, với khả năng thu hút lượng ETH tái thế chấp thông qua phần thưởng token hoặc ảnh hưởng đến quyết định phát hành token của các giao thức LRT, sẽ trở thành động lực then chốt.

Tóm lại, LRT đã thể hiện giá trị độc đáo của mình trong việc mở khóa thanh khoản, nâng cao lợi nhuận, cũng như tối ưu hóa quản trị và quản lý rủi ro. Như vậy, LRT không chỉ đơn thuần là một công cụ thế chấp, mà còn là yếu tố then chốt thúc đẩy đổi mới và tăng trưởng trong DeFi. Sự phát triển và ứng dụng của LRT sẽ mang lại những thay đổi sâu sắc cho hệ sinh thái DeFi, mở ra những khả năng mới cho người dùng, nhà phát triển và cả thế giới blockchain.

Các rủi ro và thách thức đi kèm

Stader Labs, một "con ngựa ô" trong ngành, gần đây đã gây tiếng vang lớn trên mạng chính Ethereum với ra mắt rsETH - một token tái thế chấp thanh khoản. Nhờ rsETH, người dùng có thể lấy các token thế chấp thanh khoản hiện có (ví dụ như cbETH của Coinbase, stETH của Lido, hay rETH của Rocket Pool) để tái thế chấp trên nhiều mạng lưới khác nhau, đồng thời đúc ra một token thanh khoản mới đại diện cho phần sở hữu của họ trong giao thức tái thế chấp, điều này làm tăng đáng kể tính linh hoạt và thanh khoản của tài sản thế chấp. Với sự hỗ trợ của EigenLayer, rsETH đã đơn giản hóa quy trình tham gia vào hệ sinh thái tái thế chấp, đạt được việc tái thế chấp quy mô lớn ETH, từ đó củng cố thêm tính phi tập trung của mạng lưới Ethereum.

Tuy nhiên, công cụ tài chính đổi mới này cũng kéo theo nhiều rủi ro. Cả Vitalik Buterin, người sáng lập Ethereum, và đồng sáng lập EigenLayer đều từng chỉ ra rằng việc tái thế chấp có thể dẫn đến các kịch bản phức tạp, từ đó đe dọa đến an ninh mạng chính. Ngoài ra, khi ngày càng có nhiều AVS và LRT xuất hiện, sự phân mảnh quá mức về vốn và sự chú ý của ngành có thể dẫn đến bất ổn thị trường và suy yếu cấu trúc quản trị.

Blast - một blockchain Layer2 mới nổi trong hệ sinh thái Web3 - đã thổi luồng gió mới vào các giải pháp Layer 2 nhờ chức năng tự động tích lũy lợi nhuận độc đáo. Sáng tạo của Blast nằm ở chỗ cung cấp lợi nhuận cơ bản cho các khoản tiền gửi trên mạng Layer 2, thông qua hợp tác với các giao thức như Lido để đảm bảo lợi nhuận thế chấp ổn định, đồng thời đưa các tài sản stablecoin vào các giao thức như MakerDAO để tạo thêm lợi nhuận. Mặc dù mô hình vận hành của Blast mang lại tiện ích và lợi nhuận cho người dùng, nhưng cấu thành TVL và chiến lược của nó cũng hé lộ những rủi ro tiềm ẩn về tập trung hóa và độ nhạy cảm với thị trường.

Thử thách tương lai của Blast nằm ở việc chiến lược của nó sẽ ảnh hưởng thế nào đến việc sử dụng thực tế tài sản và quá trình chuyển đổi vốn động trong hệ sinh thái. Chiến lược TVL của Blast cần phải chuyển từ mục tiêu bảo toàn vốn tĩnh sang tăng trưởng vốn động, nhằm đảm bảo sự sống động của mạng lưới và tính thanh khoản vốn cho các Dapp. Chỉ như vậy, Blast mới thực sự đạt được mục tiêu thúc đẩy sự phát triển của mạng blockchain, chứ không chỉ đơn thuần là một phương tiện lưu trữ vốn.

Nhìn chung, sự xuất hiện của rsETH từ Stader Labs và blockchain Layer2 Blast đánh dấu một bước tiến đổi mới trong mô hình thế chấp DeFi. Tuy nhiên, trong khi theo đuổi tối đa hóa lợi nhuận, chúng ta cũng phải luôn cảnh giác trước những rủi ro tiềm ẩn trong các mô hình mới này, để đảm bảo an toàn và sự phát triển lành mạnh của mạng lưới Ethereum. Hệ sinh thái DeFi trong tương lai sẽ cần tìm ra một điểm cân bằng vững chắc và bền vững hơn giữa đổi mới và quản lý rủi ro.

Tưởng tượng về các cách chơi mới trong thế chấp Ethereum

Chúng tôi cho rằng, các chiến lược thế chấp động như LRT đang tạo ra tác động sâu rộng đến thị trường thế chấp Ethereum. Trước hết, tính tự động và hiệu quả của chiến lược này làm giảm rào cản đầu tư, thu hút thêm nhiều nhà đầu tư cá nhân. Thứ hai, khi ngày càng nhiều vốn đổ vào, thanh khoản thị trường tăng mạnh, góp phần ổn định toàn bộ hệ sinh thái DeFi. Ngoài ra, các chiến lược thế chấp động thông qua việc cung cấp lựa chọn đầu tư đa dạng và tùy chỉnh, thúc đẩy đổi mới và phát triển thị trường. Tuy nhiên, việc triển khai chiến lược này cũng đối mặt với thách thức kỹ thuật, đặc biệt là xây dựng mô hình thuật toán hiệu quả và chính xác, cũng như đảm bảo an ninh hệ thống và chống lại các cuộc tấn công mạng.

Nguồn: Bing Ventures

Đồng thời, một số mô hình thế chấp mới khác ngoài LRT cũng đang được khám phá, đáng để theo dõi.

Hệ thống thế chấp phân tầng (Layered Staking System) đang xuất hiện như một mô hình mới, trong bối cảnh thị trường ngày càng trưởng thành và nhu cầu của nhà đầu tư trở nên đa dạng. Hệ thống này phân bổ tài sản thế chấp vào các tầng rủi ro khác nhau, mỗi tầng có tiềm năng lợi nhuận và cấu hình rủi ro riêng biệt. Tầng rủi ro thấp mang lại lợi nhuận tương đối ổn định, phù hợp với nhà đầu tư ngại rủi ro; trong khi tầng rủi ro cao phù hợp với những người chịu rủi ro tốt hơn. Tính linh hoạt của hệ thống cho phép nhà đầu tư phân bổ tài sản theo khẩu vị rủi ro và dự báo thị trường của riêng họ. Việc triển khai hệ thống thế chấp phân tầng đòi hỏi các hợp đồng thông minh phức tạp và chiến lược quản lý rủi ro tinh vi, đảm bảo tính thanh khoản và an toàn cho tài sản giữa các tầng. Sự xuất hiện của hệ thống thế chấp phân tầng mang đến cho nhà đầu tư nhiều lựa chọn và linh hoạt hơn, thúc đẩy thị trường thế chấp Ethereum phát triển theo hướng trưởng thành và đa dạng hơn.

Ngoài ra, các chiến lược thế chấp tự động dựa trên hợp đồng thông minh thực hiện việc thế chấp, hủy thế chấp hoặc phân bổ lại tài sản thế chấp một cách tự động, nâng cao hiệu quả và hiệu suất quản lý tài sản. Khả năng quản lý rủi ro của chiến lược thế chấp tự động được tăng cường thông qua các tham số rủi ro cụ thể được thiết lập trong hợp đồng thông minh; một khi điều kiện thị trường kích hoạt các tham số này, hợp đồng thông minh sẽ tự động điều chỉnh vị trí thế chấp. Mặc dù đối mặt với thách thức như đảm bảo tính an toàn và độ tin cậy của hợp đồng thông minh, nhưng dự kiến khi công nghệ phát triển, tính an toàn của hợp đồng thông minh sẽ được tăng cường, thúc đẩy việc áp dụng rộng rãi chiến lược thế chấp tự động trong nhiều lĩnh vực hơn.

Mô hình thế chấp tập thể và chia sẻ lợi nhuận cho phép nhiều nhà đầu tư cùng góp tài sản để thế chấp và chia sẻ lợi nhuận theo tỷ lệ. Mô hình này sử dụng hợp đồng thông minh để tự động phân phối lợi nhuận, tạo cơ hội hợp tác tăng giá trị cho các nhà đầu tư nhỏ lẻ. Hợp đồng thông minh đóng vai trò trung tâm trong mô hình thế chấp tập thể, tự động thực hiện việc phân phối lợi nhuận, đảm bảo mỗi người tham gia nhận được phần lợi nhuận công bằng. Thế chấp tập thể mang lại cơ hội giảm rủi ro và chi phí cho các nhà đầu tư nhỏ, gia tăng tính bao hàm của hệ sinh thái DeFi.

Cuối cùng, việc gắn kết tài sản thế chấp với tài sản thực (RWA) là một bước phát triển đổi mới trong lĩnh vực DeFi. Trong mô hình này, các tài sản thực như bất động sản, tác phẩm nghệ thuật có thể trở thành tài sản cơ sở cho tài sản thế chấp, được mã hóa dưới dạng token trên blockchain và dùng để thế chấp. Điều này mang lại tính thanh khoản cho các tài sản thường thiếu thanh khoản, đồng thời mở ra nguồn vốn mới cho chủ sở hữu tài sản thực. Mặc dù đối mặt với thách thức như đảm bảo định giá chính xác và việc mã hóa tài sản thực, cũng như xử lý các vấn đề về quy định và tuân thủ liên quan đến tài sản thực, mô hình gắn kết tài sản thế chấp với RWA được kỳ vọng sẽ được ứng dụng rộng rãi hơn trong tương lai, mang lại kênh huy động vốn mới cho người nắm giữ tài sản truyền thống, cơ hội đầu tư mới cho nhà đầu tư tiền mã hóa, từ đó làm sâu sắc thêm sự hòa nhập giữa thị trường tiền mã hóa và thị trường tài chính truyền thống.

Tóm lại, lĩnh vực thế chấp DeFi chắc chắn sẽ đón nhận thêm nhiều đổi mới và phát triển trong tương lai, điều này rất đáng để các nhà đầu tư và người chơi DeFi quan tâm theo dõi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News