Giải mã Vector Reserve: Sau thanh khoản đặt cược và đặt cược lại, hình thức đặt cược vị thế (LPD) đang âm thầm trỗi dậy

Tuyển chọn TechFlowTuyển chọn TechFlow

Giải mã Vector Reserve: Sau thanh khoản đặt cược và đặt cược lại, hình thức đặt cược vị thế (LPD) đang âm thầm trỗi dậy

LPD, lập nhóm cũng phải chơi trò xếp hộp.

Bài viết: TechFlow

Các khái niệm mới trong thị trường tiền mã hóa luôn tiến hóa rất nhanh chóng.

Khi mọi người vẫn đang khám phá các khái niệm liên quan đến staking thanh khoản và tái staking thanh khoản như LSD, LSDFi, LST và LRT, thì một khái niệm mới lại lặng lẽ xuất hiện:

LPD – Phái sinh vị thế thanh khoản (Liquidity Position Derivatives).

Mỗi khi một khái niệm mới xuất hiện, các dự án tiên phong thường đón nhận mức tăng trưởng ấn tượng — ví dụ như Restake Finance trong lĩnh vực tái staking, hay trước đó là Lybra Finance trong mảng LSDFi.

Và lần này, dự án tiên phong cho khái niệm này là Vector Reserve, đồng thời ra mắt sản phẩm phái sinh mới dựa trên ETH có tên vETH — đại diện cho quyền lợi của người dùng khi làm LP (người cung cấp thanh khoản) trong DeFi.

Đồng thời, token VEC của dự án hiện cũng đang được mở bán. Nhân cơ hội này, chúng ta hãy cùng tìm hiểu:

LPD thực chất là gì? Liệu các dự án như Vector Reserve có thể tiếp nối thành công từ làn sóng tái staking để khởi xướng một câu chuyện mới xoay quanh ETH?

LPD: Cái vòng luẩn quẩn bất tận của thanh khoản

Vậy khái niệm mới LPD này thực sự là gì? Để hiểu rõ, chúng ta cần bắt đầu từ staking thanh khoản và tái staking thanh khoản.

Chúng tôi từng đề cập trong bài viết "Tái bùng nổ câu chuyện về token tái staking (LRT): Tìm kiếm cơ hội từ những dự án tiềm năng trong vòng lặp vô tận của thanh khoản":

Về mặt đầu cơ, bạn có thể coi staking thanh khoản và tái staking như một dạng “vòng luẩn quẩn thanh khoản” với lý do “bảo vệ an toàn cho Ethereum và hệ sinh thái”, thông qua việc liên tục stake để đổi lấy chứng từ tài sản, rồi dùng chứng từ này tạo ra lợi nhuận bổ sung nhằm tối đa hóa hiệu suất vốn.

Tóm tắt ngắn gọn như sau:

Stake ETH để tạo ra token staking thanh khoản (LST), rồi dùng LST đi vay hoặc stake để nhận phần thưởng;

Dùng LST stake lại trên EigenLayer để tạo ra LRT, rồi tiếp tục dùng LRT để vay, thế chấp hoặc sinh lời.

Bạn có nhận ra vấn đề nào trong mô hình “luẩn quẩn” này không?

Bạn hẳn đã nhận thấy, kiểu luẩn quẩn này chỉ đơn thuần là hoán đổi 1-1 một tài sản duy nhất — một phần tài sản gốc được ánh xạ thành tài sản cấp dưới để stake, liên tục tìm kiếm lợi nhuận ở cấp độ thấp hơn.

Nhưng nếu chính tài sản đó có thể kết hợp với các tài sản khác để tạo thành nhóm (pool), mở rộng phạm vi rồi mới đi stake thì sao?

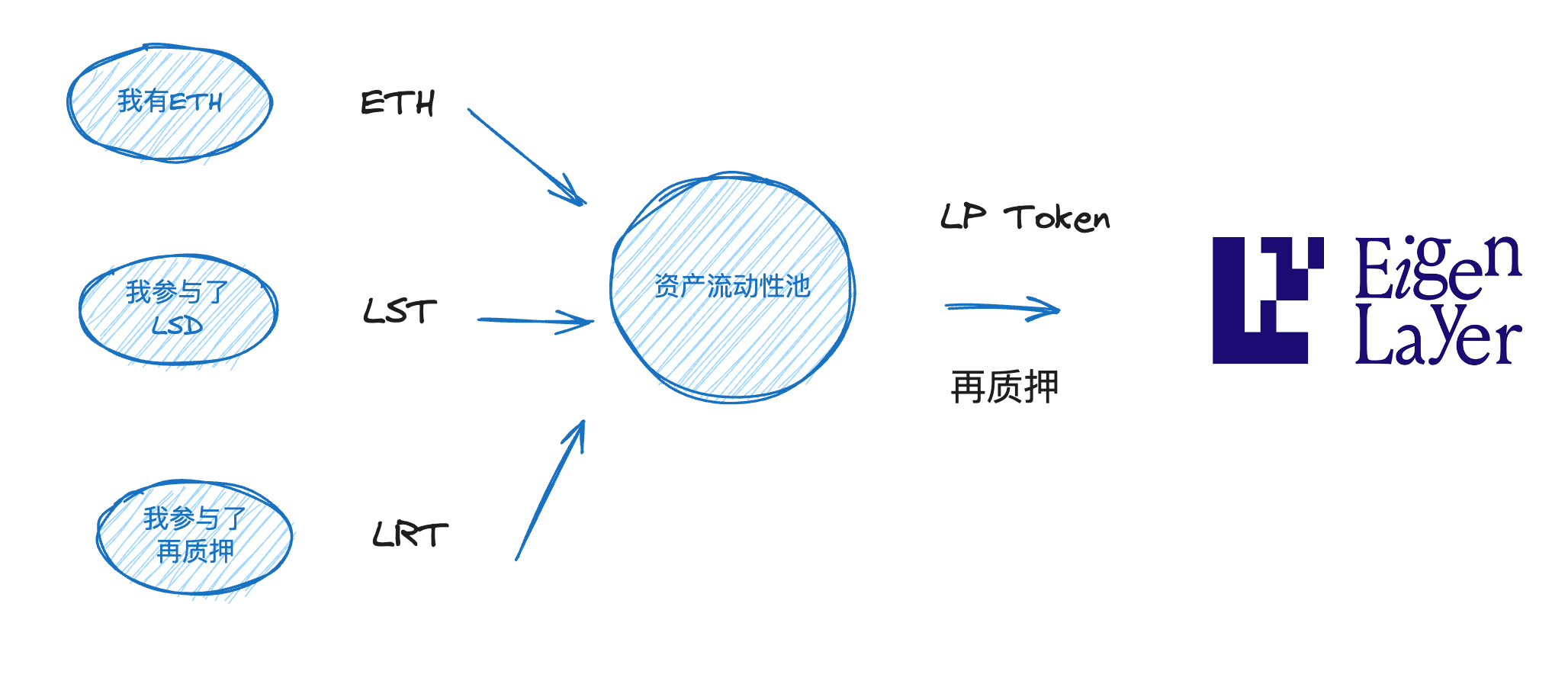

Đúng vậy, đây chính là bản chất của LPD (phái sinh vị thế thanh khoản): Bạn kết hợp ETH, LST và LRT thành một nhóm thanh khoản, sau đó lấy chứng từ LP mang đi tái staking trên EigenLayer để tạo thêm một lớp lợi nhuận nữa. Như vậy, bạn vừa có thêm một tầng lợi nhuận mới.

Do đó, cái tên LPD trở nên dễ hiểu hơn. Chữ P đại diện cho Position (vị thế), tức là chứng từ đại diện cho vị trí đóng góp thanh khoản của bạn có thể sinh lời, thậm chí còn cao hơn cả việc nắm giữ riêng lẻ một tài sản LST hay ETH.

Vòng luẩn quẩn chưa bao giờ ngủ yên, và lần này người dẫn đầu là Vector Reserve. Phần tiếp theo sẽ minh họa cơ chế và lợi nhuận của LPD thông qua giao diện sản phẩm thực tế.

Thực thi sản phẩm của Vector Reserve

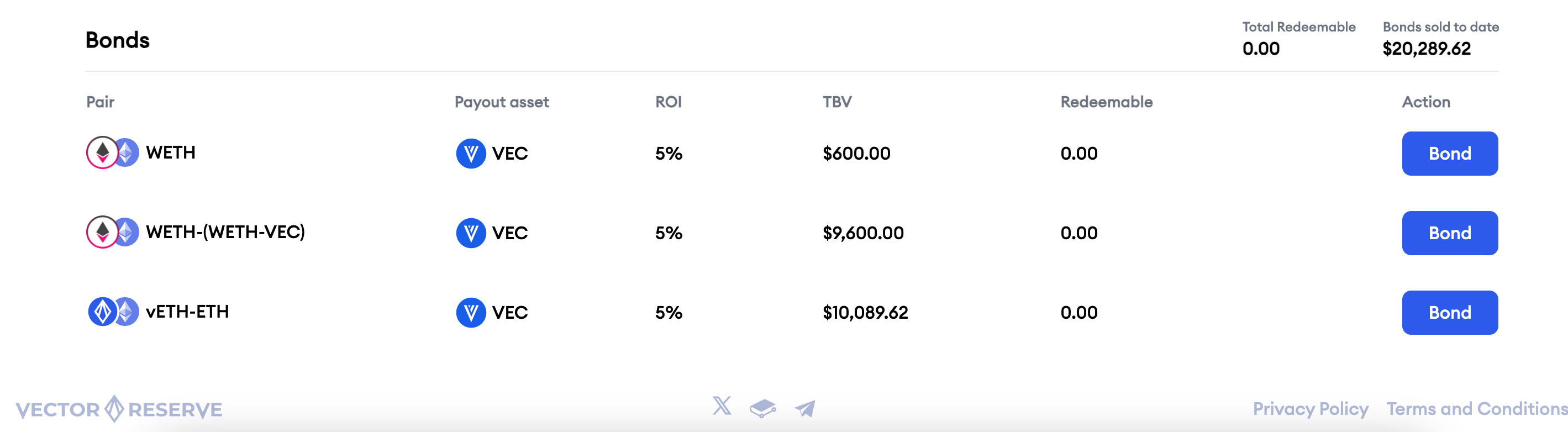

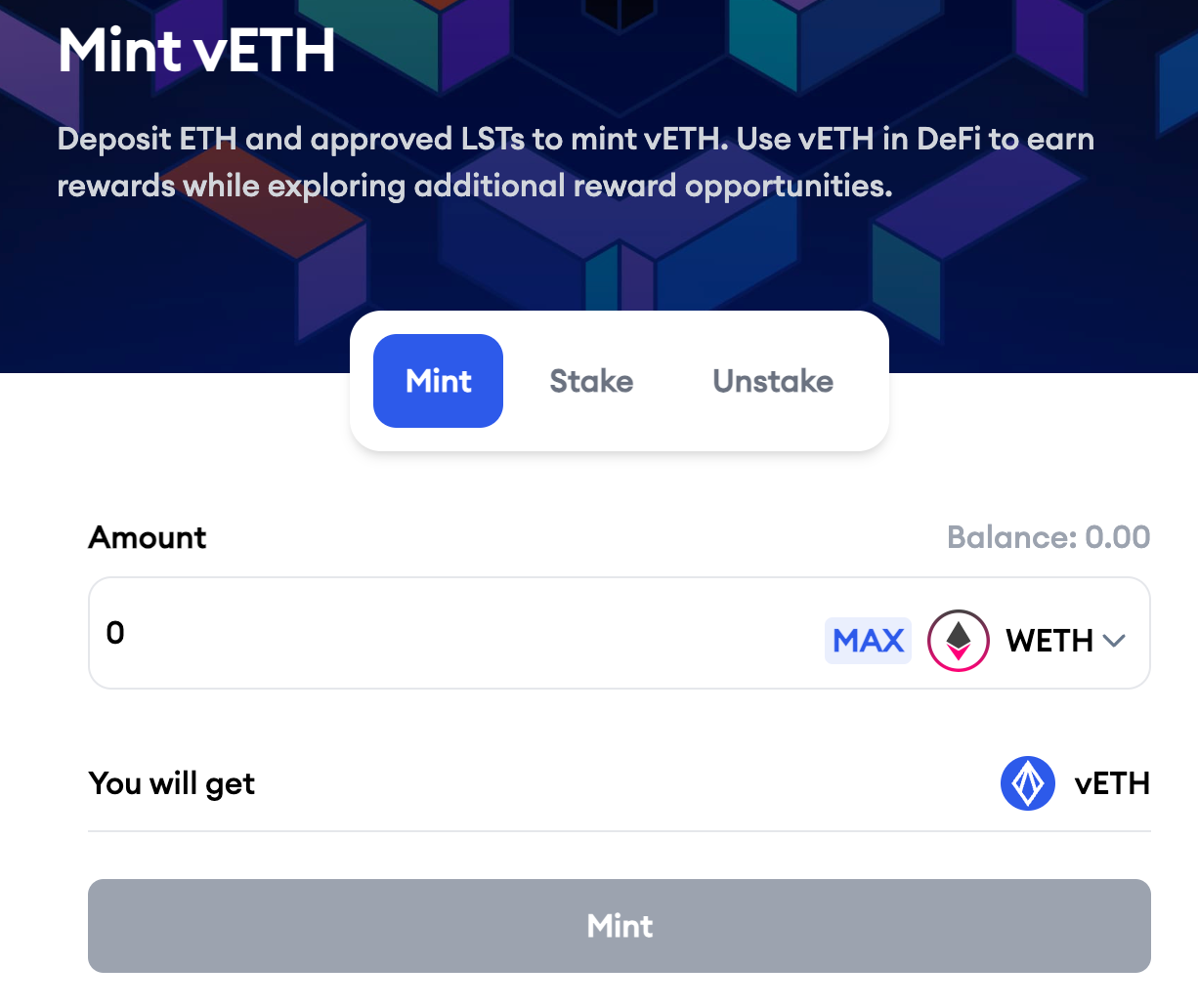

Hiện tại, Vector Reserve đã phần nào triển khai logic LPD như trên vào sản phẩm thực tế.

Người dùng có thể gửi ETH gốc (hoặc wETH) và các token phái sinh như LST vào giao thức. Giao thức sẽ ghép các token này thành nhóm thanh khoản, đồng thời phát hành token vETH tương ứng với giá trị tài sản gửi vào, đại diện cho vị thế của bạn trong nhóm thanh khoản.

Mặc dù tài liệu của Vector nói rằng có thể gửi cả LRT và LST, nhưng hiện tại chỉ thấy hỗ trợ ETH và wETH.

Cụ thể, quy trình vận hành sản phẩm gồm các bước sau:

-

Gửi tài sản: Gửi ETH gốc hoặc các token staking thanh khoản (LST), và/hoặc token tái staking thanh khoản (LRT) vào giao thức Vector Reserve.

-

Tạo vị thế thanh khoản:

-

Giao thức Vector Reserve sẽ căn cứ vào quy tắc nội bộ để ghép tài sản bạn gửi với các token khác, tạo thành một hoặc nhiều nhóm thanh khoản (LP). Quá trình này kết hợp nhiều loại token khác nhau (ví dụ ETH, LST, LRT) nhằm cung cấp thanh khoản.

-

-

Nhận vETH: Người dùng sẽ nhận được token vETH đại diện cho phần sở hữu trong các nhóm thanh khoản này. vETH là một phái sinh vị thế thanh khoản (LPD), biểu thị danh mục đầu tư trong các nhóm này.

-

Tái staking để kiếm lợi nhuận bổ sung: Có thể chọn tiếp tục stake token vETH này, ví dụ như trên nền tảng EigenLayer. Bằng cách này, vETH không chỉ đại diện cho phần sở hữu trong nhóm thanh khoản mà còn có thể tạo ra lợi nhuận bổ sung trên các nền tảng như EigenLayer.

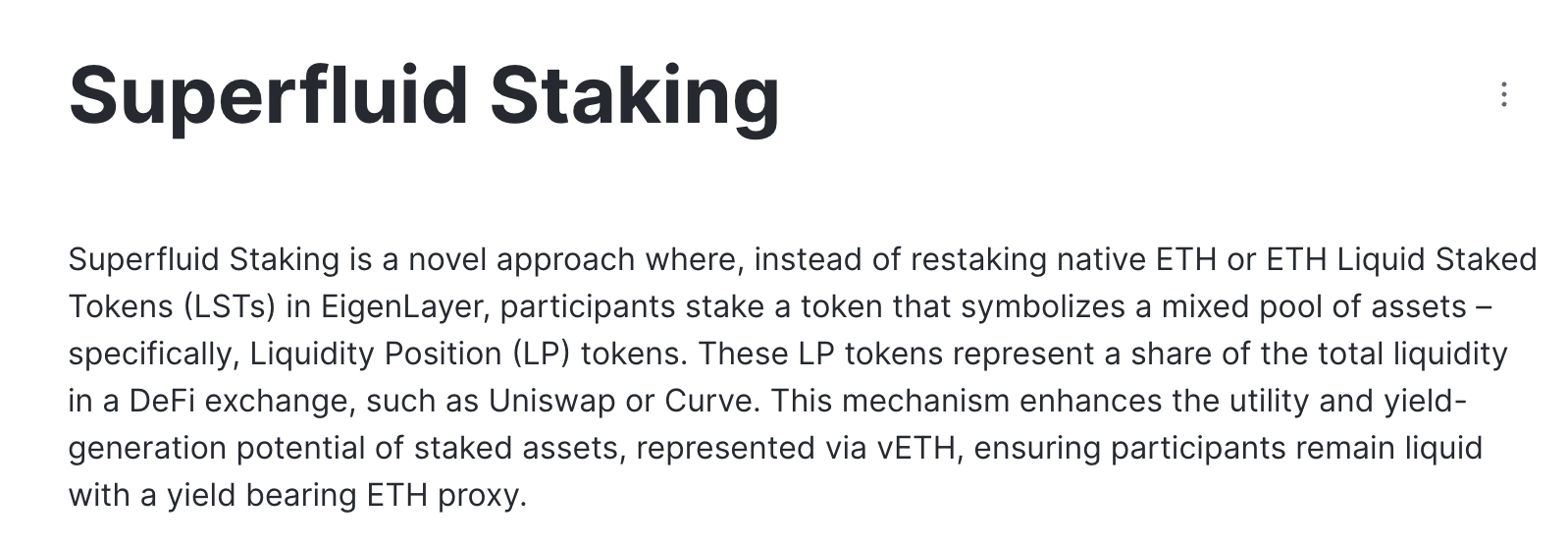

Bạn có thể thắc mắc tại sao lại có thể gửi trực tiếp token LP vào EigenLayer? Đây chính là nhờ vào một cơ chế khác mà Vector cung cấp: Superfluid Staking.

Superfluid Staking cho phép nhà đầu tư sử dụng token LP — tức là chứng từ của người cung cấp thanh khoản — như công cụ để tái staking. Điều này khả thi vì token LP đại diện cho phần sở hữu trong nhóm thanh khoản, và phần sở hữu này được đảm bảo bằng tài sản thật như ETH và LST. Bằng cách stake token LP này trên các nền tảng như EigenLayer, nhà đầu tư không chỉ giữ nguyên vị trí trong nhóm thanh khoản mà còn có thể kiếm thêm lợi nhuận từ việc staking mà không phải hy sinh tính thanh khoản.

Phương pháp này có thể nói đã đưa "vòng luẩn quẩn thanh khoản" lên mức cực hạn.

-

Nguồn lợi nhuận: Lợi nhuận từ vETH đến từ nhiều nguồn khác nhau, bao gồm phí giao dịch từ nhóm thanh khoản, lợi nhuận từ các chiến lược staking đặc biệt (như Superfluid Staking trên EigenLayer), v.v.

Tóm lại, LPD đại diện bởi vETH cung cấp cho nhà đầu tư một nguồn lợi nhuận đa dạng và cơ hội phân tán rủi ro, kết hợp chiến lược staking và tái staking truyền thống vào một sản phẩm tài chính cấp cao hơn. Thông qua việc stake bằng chứng từ vị thế tài sản, người dùng không chỉ kiếm được lợi nhuận từ nhóm thanh khoản mà còn có thể nhận thêm lợi nhuận bằng cách tái staking vETH, từ đó tối ưu hóa việc sử dụng tài sản và tối đa hóa lợi nhuận.

Vai trò và tình hình hiện tại của token VEC

Sau khi tìm hiểu sản phẩm của dự án, giờ hãy cùng xem xét token gốc VEC.

Token VEC là nền tảng của hệ sinh thái Vector Reserve, được thiết kế hướng tới tăng trưởng giá trị bền vững và tính kinh tế lâu dài. Mục tiêu là xây dựng một hệ sinh thái lành mạnh, có lợi cho mọi bên tham gia, tích lũy giá trị và mở rộng ảnh hưởng thông qua các chiến lược thông minh và cơ chế khuyến khích sáng tạo.

Token VEC đóng vai trò then chốt trong Vector Reserve với các chức năng sau:

-

Loại tiền dự trữ: Là tiền tệ dự trữ của hệ sinh thái, VEC hỗ trợ và ổn định giá trị của vETH.

-

Cơ chế khuyến khích: VEC khuyến khích và thưởng cho người dùng khi cung cấp thanh khoản, yếu tố quan trọng giúp hệ sinh thái vận hành trơn tru.

-

Quyền quản trị: Người nắm giữ VEC có quyền bỏ phiếu quyết định hướng đi tương lai của hệ sinh thái, thể hiện cam kết của Vector Reserve đối với quản trị phi tập trung.

Giá trị của VEC được tăng trưởng thông qua các cơ chế sau:

-

Chia sẻ lợi nhuận: Một phần phí giao dịch và các lợi nhuận khác từ vETH sẽ được dùng để hỗ trợ giá trị VEC, mang lại lợi nhuận thụ động cho người nắm giữ.

-

Quản lý kho bạc: Thông qua chiến lược quản lý kho bạc khôn ngoan, đầu tư vào các công cụ staking và tái staking dựa trên ETH nhằm đạt tăng trưởng ổn định dài hạn.

Hơn nữa, Vector Reserve sẽ giới thiệu veVEC (VEC được khóa theo cơ chế bỏ phiếu ủy quyền) sau khi đạt đủ thanh khoản. veVEC đại diện cho lượng VEC đã stake trong cặp thanh khoản VEC/ETH (LP). Những token này bị khóa và có hai mục đích: vừa giúp ổn định và tăng tính thanh khoản cho VEC, vừa có quyền thu thập và phân phối các khoản khuyến khích (thường gọi là hối lộ) trong quản trị định hướng thanh khoản của giao thức.

Thông qua cơ chế hối lộ được cấu trúc tốt, các giao thức bên ngoài có thể cung cấp phần thưởng cho người nắm giữ veVEC để ảnh hưởng đến việc phân bổ thanh khoản LRT theo hướng có lợi cho họ. Đây là cách các giao thức DeFi khác thu hút thanh khoản mạnh mẽ từ Vector Reserve, từ đó tăng cường thanh khoản và ổn định cho chính họ.

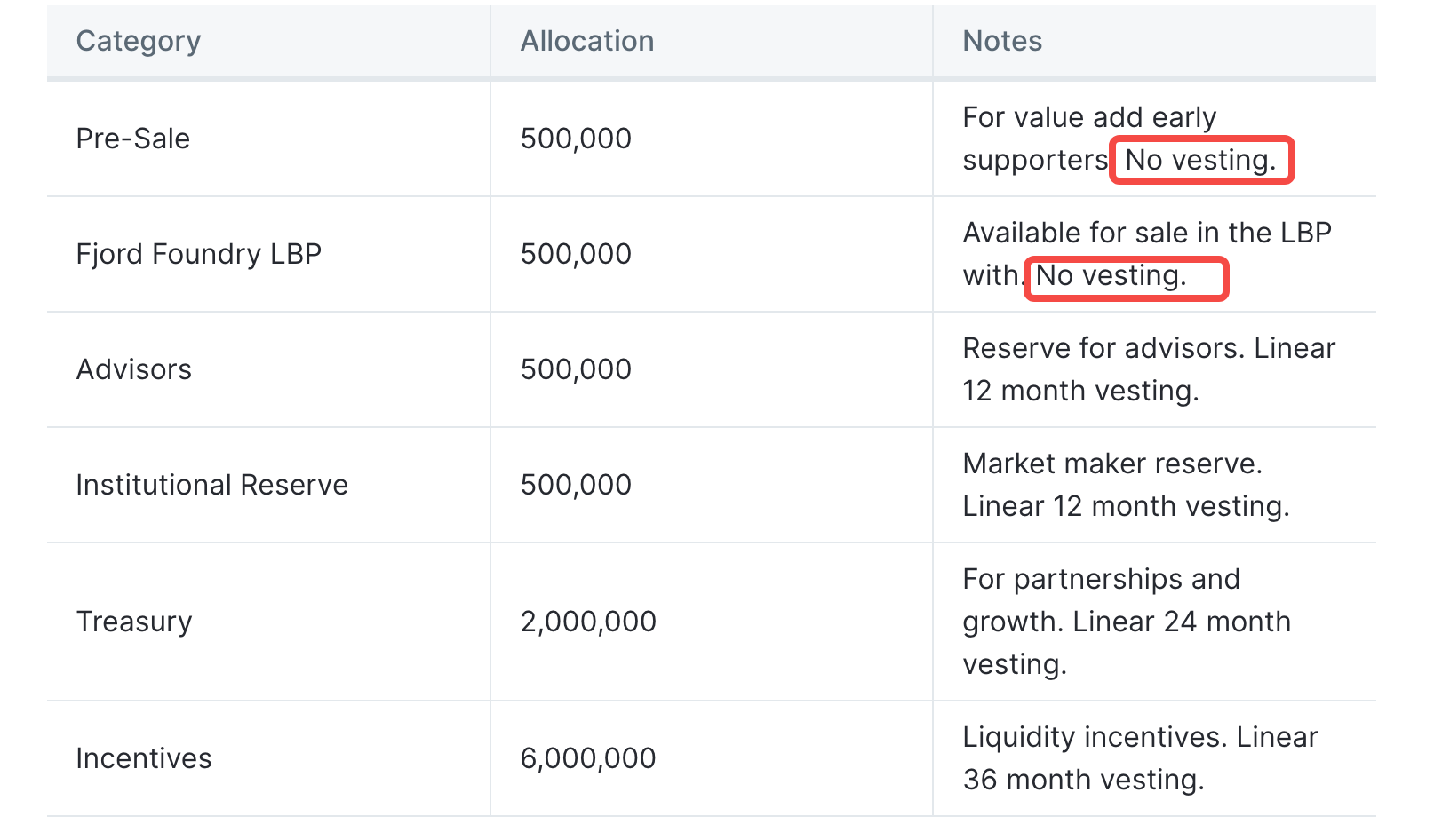

Về kinh tế học token, tổng nguồn cung VEC là 10.000.000, trong đó 500.000 đã được phân bổ cho đợt bán trước — nghĩa là các nhà đầu tư sớm đã mua được VEC với một mức giá nhất định, và phần này không có cơ chế mở khóa tuyến tính, tức là sẽ lưu hành ngay từ thời điểm TGE.

Đồng thời, cố vấn, kho bạc và các chương trình khuyến khích cũng nhận được tỷ lệ VEC khác nhau, nhưng đều có thời gian mở khóa tuyến tính từ 12 đến 36 tháng.

Phần dành cho cộng đồng chiếm 5%, tương đương 500.000 VEC được dùng cho đợt mở thanh khoản qua LBP (Pool khởi động thanh khoản). So với cách phát hành token truyền thống, LBP nhằm mục đích ra mắt token mới một cách công bằng và phi tập trung hơn, đồng thời tạo thanh khoản ban đầu cho VEC.

LBP sử dụng mô hình AMM (người tạo thị trường tự động), cho phép giá token điều chỉnh động theo hoạt động giao dịch. Nghĩa là giá không cố định, mà thay đổi theo thời gian thực dựa trên áp lực mua/bán.

Nếu nhu cầu mua cao, giá có thể tăng; nếu áp lực bán lớn hơn, giá có thể giảm.

Việc để thị trường tự điều chỉnh giá giúp phân bổ token công bằng hơn. Nhà đầu tư có thể mua khi giá giảm xuống mức họ cho là hợp lý, thay vì tranh giành lượng cung giới hạn với giá cố định.

Theo thông tin hiện tại, nhóm thanh khoản này sẽ khởi động vào lúc 24h ngày 22 tháng 1 (giờ Bắc Kinh). Bạn đọc quan tâm có thể truy cập tại đây để tham gia. Tuy nhiên, FDV ước tính hiện tại của token đã gần chạm 180 triệu USD. Cá nhân tác giả cho rằng mức định giá này khá cao, và trong bối cảnh thị trường biến động, chưa có nhiều tiếng vang, việc lao vào ngay từ đầu có lẽ không phải lựa chọn tối ưu.

Một cách tiếp cận hợp lý hơn là quan sát biến động giá token trong suốt 4 ngày diễn ra LBP, và tham gia chọn lọc tại các điểm giá thấp hơn.

Cuối cùng, như đánh giá trước đây của chúng tôi, vòng luẩn quẩn thanh khoản sẽ không bao giờ dừng lại — luôn sẽ có hình thức mới để săn lợi nhuận.

Theo dõi dự án tiên phong trong mỗi hình thức mới thường dễ mang lại lợi nhuận hơn. LPD cũng không nằm ngoài mục tiêu tối đa hóa lợi nhuận từ staking thanh khoản, tuy nhiên quy mô khó có thể sánh bằng chính EigenLayer.

Nhưng xung quanh tái staking và staking vẫn còn rất nhiều tiềm năng để khai thác. LPD không phải là khái niệm đầu tiên, và chắc chắn cũng không phải là cuối cùng.

Hãy hướng về cái mới, đừng quá dính vào cái cũ. Tham gia dự án mới không đảm bảo lợi nhuận, nhưng ít nhất sẽ không đứng quá xa khỏi cơ hội.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News