Việc thông qua ETF bitcoin giao ngay không phải là tin tốt đối với cổ phiếu của các công ty tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Việc thông qua ETF bitcoin giao ngay không phải là tin tốt đối với cổ phiếu của các công ty tiền mã hóa

Các nhà đầu tư đã liên tục sử dụng những cổ phiếu này như một phương án thay thế cho Bitcoin.

Tác giả: Hal Press

Biên dịch: TechFlow

Khi các quỹ ETF được phê duyệt, sự kỳ vọng của những người tham gia thị trường tiền mã hóa cũng tăng theo. Các nhà đầu tư chứng khoán bắt đầu tìm kiếm cơ hội đầu tư vào tiền mã hóa, đặc biệt là Bitcoin. Tuy nhiên, việc đầu tư vào Bitcoin mà không có ETF giao ngay (spot ETF) là rất khó khăn vì phần lớn nhà đầu tư hoặc không thích ETF phái sinh tương lai hoặc không được phép sở hữu trực tiếp tiền mã hóa. Điều này làm gia tăng nhu cầu về các tài sản đại diện (proxy assets), dẫn đến dòng vốn đổ mạnh vào và khiến cổ phiếu liên quan đến tiền mã hóa bị định giá lại ở mức cực cao. Chúng tôi cho rằng sau khi các quỹ ETF được chấp thuận và giao dịch được, dòng vốn này sẽ đảo ngược một lần duy nhất, khi nhà đầu tư chuyển từ các công cụ kém lý tưởng sang vị thế Bitcoin thực tế mà họ mong muốn ban đầu.

Do đó, hiện tại đang tồn tại nhiều cơ hội giao dịch phòng ngừa hấp dẫn, bằng cách dùng vị thế dài hạn với BTC giao ngay để phòng vệ trước các cổ phiếu thay thế tiền mã hóa đang bị định giá quá cao. Chúng tôi ưa thích ba cổ phiếu thay thế cho tiền mã hóa nhất là MicroStrategy (MSTR), Marathon Digital Holdings (MARA) và Coinbase (COIN). Mặc dù mỗi cổ phiếu đều có đặc điểm riêng, nhưng chúng đều có điểm chung—nhà đầu tư đã sử dụng các cổ phiếu này như công cụ thay thế Bitcoin, và một khi các công cụ Bitcoin thực sự sẵn sàng, chúng tôi tin rằng định giá sai lệch của các cổ phiếu này sẽ điều chỉnh giảm.

Do thị trường có nhu cầu mạnh mẽ về đòn bẩy, cơ hội thu được lợi suất vô rủi ro hiệu quả hàng năm 10-30% xuất hiện thông qua chiến lược mua Bitcoin và bán khống hợp đồng tương lai trên CME (giao dịch chênh lệch kinh điển). Như đã nêu, do thiếu kênh đầu tư trực tiếp vào Bitcoin, ta có thể suy luận rằng một số nhà đầu tư truyền thống đã dùng các tài sản thay thế này như công cụ giao dịch thay thế cho Bitcoin.

Vào ngày 28 tháng 12, các tài sản thay thế này bắt đầu bị bán mạnh trong khoảng thời gian định giá vào ngày thanh lý trên Sàn giao dịch Hàng hóa Chicago (CME)—có thể đây đã là dấu hiệu ban đầu (Lưu ý: "ngày thanh lý" là thuật ngữ chuyên ngành trong thị trường phái sinh, chỉ ngày nhà đầu tư phải chuyển đổi các hợp đồng tương lai từ tháng đáo hạn này sang tháng kế tiếp). Nếu đúng như vậy, điều này sẽ tạo thêm yếu tố bất lợi vì hai lý do. Không chỉ dự đoán chênh lệch cơ sở (basis premium) trên CME sẽ giảm vĩnh viễn do giờ đây ETF mang lại khả năng tiếp cận trực tiếp với Bitcoin, mà sự co hẹp này còn yêu cầu đóng các giao dịch hiện tại. Việc đóng vị thế sẽ bao gồm mua lại các hợp đồng tương lai bán khống và bán các cổ phiếu tiền mã hóa từng được dùng để biểu đạt vị thế mua.

Microstrategy (MSTR)

Microstrategy thường được xem là công cụ thay thế Bitcoin, và đa số người cho rằng cổ phiếu này giao dịch với mức chiết khấu hợp lý từ 5-10% so với giá trị sổ sách cơ bản của doanh nghiệp (công ty vận hành + lượng Bitcoin nắm giữ). Tuy nhiên, nếu điều chỉnh đúng số lượng cổ phiếu lưu hành, thì mức chiết khấu thực tế lớn hơn nhiều, khoảng 25%, thậm chí gần đây đã lên tới đỉnh 50-60%. Những tính toán này giả định EBITDA của mảng phần mềm được định giá khoảng 15 lần, một con số hào phóng xét thấy mảng kinh doanh này đã nhiều năm không tăng trưởng. Phe mua đưa ra hai lý do giải thích tại sao mức chiết khấu này nên duy trì: đòn bẩy và không có phí quản lý. Nhưng cả hai lập luận này đều không vững. Do chuyển đổi vào tháng 12/2025 nằm trong vùng có lợi (in-the-money), cần được xem như vốn cổ phần; do đó tỷ lệ đòn bẩy chỉ chiếm dưới 20% giá trị doanh nghiệp, và ngay cả khi tính toàn bộ khoản chuyển đổi vào nợ, con số này cũng chỉ là 27%, và sẽ tự động giảm khi giá BTC tăng—tạo ra hiệu ứng loại bỏ đòn bẩy. Khi xem xét mức chiết khấu đối với công ty vận hành và lượng BTC nắm giữ, thực tế tồn tại hiệu ứng đòn bẩy âm, nghĩa là 1 USD cổ phiếu MSTR đáng giá ít hơn 1 USD BTC. Lập luận về phí quản lý cũng không thuyết phục, vì MSTR trung bình phát hành khoảng 150.000–200.000 cổ phiếu mỗi năm dưới dạng SBC (cổ phiếu thưởng cho nhân viên). Điều này thực chất là đánh phí quản lý khoảng 130 điểm cơ bản (bps) mỗi năm đối với cổ đông, cao hơn xa so với mức phí 0–25 bps mà các đối thủ cạnh tranh ETF giao ngay thu. Trong bối cảnh này, MSTR cực kỳ dễ tổn thương, và nếu tính đến SBC, sự bất định về việc mở khóa BTC, cùng các lựa chọn ETF giao ngay hấp dẫn hơn, chúng tôi cho rằng không có lý do gì MSTR không nên giao dịch thấp hơn giá BTC.

Chưa kể, việc đầu tư vào BTC thông qua MSTR có quyền quản trị thấp hơn so với ETF, đồng thời chi phí đòn bẩy cao hơn do chi phí vốn cao. Hơn nữa, Saylor (CEO của Microstrategy) gần đây bắt đầu bán cổ phiếu cá nhân, điều này càng gia tăng áp lực giảm giá đối với cổ phiếu. Trước đây, GBTC cũng từng trải qua tình huống tương tự—trong nhiều năm được xem là ETF thay thế, cổ phiếu này giao dịch với mức chiết khấu lớn, nhưng khi tài sản này mất ưu thế do có lựa chọn tốt hơn và tâm lý thị trường xấu đi, nó đã đảo chiều và giao dịch với mức chiết khấu. Như biểu đồ bên dưới cho thấy, vào cuối tháng 1/2021, Grayscale ngừng phát hành cổ phiếu GBTC mới, khởi đầu chuỗi sụt giảm của GBTC. Dù mức chiết khấu vẫn cao, nhưng MSTR vẫn chưa tung ra sản phẩm ATM shelf mới nhất, điều này cho thấy họ đã nhận thức được vấn đề.

Trước những thực tế này, việc mức chiết khấu của MSTR so với giá trị tài sản ròng (NAV) ngày càng mở rộng là khó biện minh. Dù trước đây mức chiết khấu dao động 30–50%, nhưng về cơ bản, mức chiết khấu 5–10% có lẽ phù hợp hơn. Chúng tôi ước tính "mệnh giá" khoảng 0,0094 MSTR/BTC, và có khả năng điều chỉnh giảm thêm.

Việc Saylor không muốn bán bất kỳ BTC nào là dễ hiểu, nhưng có thể xảy ra tình huống mức chiết khấu kéo dài bị xem là gây hại cho doanh nghiệp. Dù ông kiểm soát đa số quyền biểu quyết, nhưng nếu mức chiết khấu mở rộng đủ lớn, các nhà đầu tư thù địch hơn có thể bắt đầu tích lũy cổ phần và đảm nhận trách nhiệm tín thác tiềm tàng. Saylor có thể tự mua cổ phiếu MSTR đang chiết khấu, nhưng điều đó có thể đòi hỏi phải thanh lý BTC cá nhân để tài trợ. Dù khả năng này không cao, nhưng nguy cơ MSTR buộc phải bán một phần BTC nắm giữ (lên tới 8 tỷ USD) không hoàn toàn bằng không. Trong kịch bản tồi tệ nhất, nếu MSTR cố thu hẹp mức chiết khấu bằng cách bán BTC và mua lại cổ phiếu MSTR, điều này có thể gây tác động phản thân tiêu cực đến thị trường tiền mã hóa.

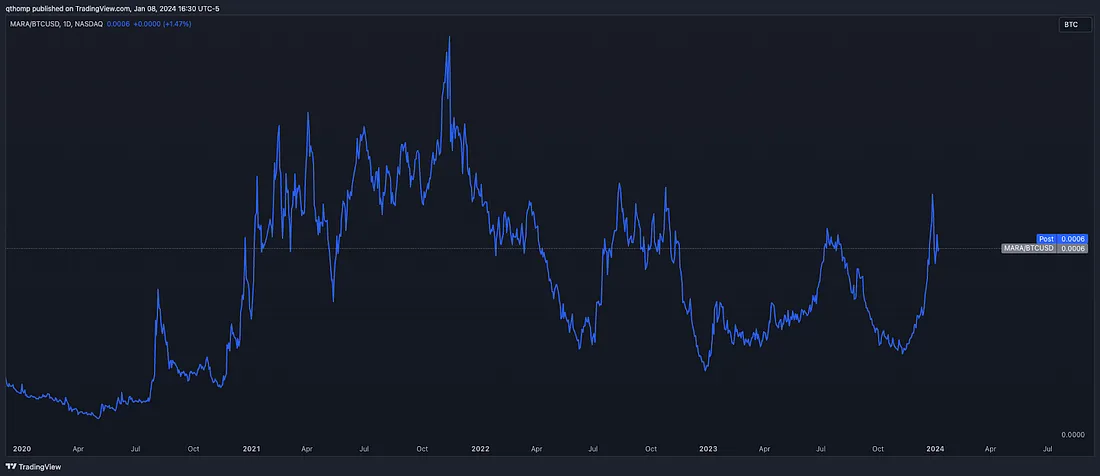

Marathon Digital Holdings (MARA)

Lập luận đối với Marathon Digital Holdings phức tạp hơn một chút, nhưng cũng mang sắc thái tiêu cực, đây là một doanh nghiệp khai thác tiền mã hóa.

Cổ phiếu MARA được niêm yết luôn được xem là công cụ thay thế Bitcoin, nhưng khi ETF giao ngay sẵn sàng, nó sẽ không còn là lựa chọn thay thế nữa. Ngoài ra, việc giảm thưởng khai thác (halving) cũng đang đến gần, sẽ khiến doanh thu sụt giảm 50% chỉ trong một đêm. Điều này tạo ra động lực kép mạnh mẽ: ETF và halving đều có lợi cho BTC nhưng lại gây hại cho các thợ đào.

Giải thích cơ bản nhất về thách thức mà MARA đang đối mặt như sau. Dưới đây là biểu đồ giá hash (hash price) theo LTM, đo lường doanh thu kỳ vọng của thợ đào trên mỗi đơn vị sức mạnh băm. Một cách khái quát, hãy giả sử rằng hầu hết các thợ đào công khai cần mức giá hash khoảng 90+ PH/s để trở thành doanh nghiệp "tốt". Biểu đồ cho thấy ngay cả trong giai đoạn tăng mạnh gần đây, con số này cũng chưa đạt đến mức đó. Với các điều kiện khác không đổi, con số này sẽ giảm một nửa vào tháng 4, xuống mức thấp kỷ lục, thấp hơn nhiều so với mức đáy cuối năm 2022.

Hai yếu tố có thể bù đắp cho sự sụt giảm này là: việc giảm tốc độ băm do các thợ đào không có lợi nhuận ngừng hoạt động (ngắn hạn) và sự gia tăng hoạt động giao dịch (dài hạn). Theo kinh nghiệm trước đây, khi máy đào ngừng hoạt động, tốc độ băm giảm khoảng 20–30%, nhưng sau đó phục hồi nhanh chóng trong vòng 1–3 tháng, cho thấy việc ngừng hoạt động chỉ có thể tạm thời cải thiện biên lợi nhuận khoảng 25–40%. Vì điều này xảy ra trên nền tảng thấp mới ở mức 40–45 PH/s, sự cứu trợ ngắn hạn tối đa chỉ tương đương mức 50–60 PH/s, vừa đủ chạm mức đáy trước năm 2022. Xét đến tác động tiêu cực lớn từ lần halving này, có lẽ là công bằng khi giả định rằng thời gian giảm tốc độ băm có thể kéo dài hơn so với trước, nhưng điều đó sẽ khiến các thợ đào đua nhau triển khai máy mới và nâng cao tầm quan trọng của họ. Chúng tôi không trông đợi điều đó, vì mọi dấu hiệu cho thấy các công ty niêm yết này sẽ có hàng chục ngàn máy mới được giao và đưa vào vận hành trong cả năm.

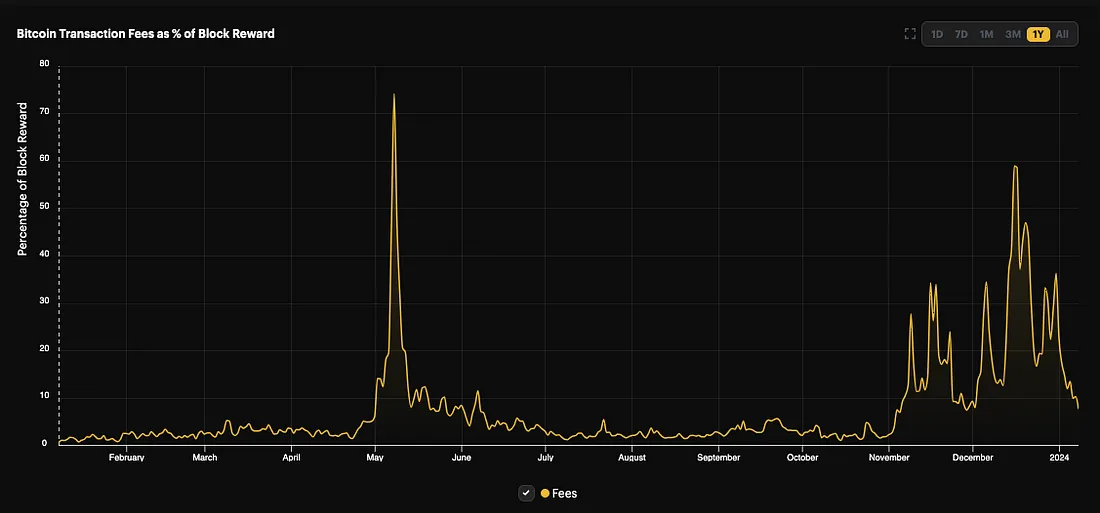

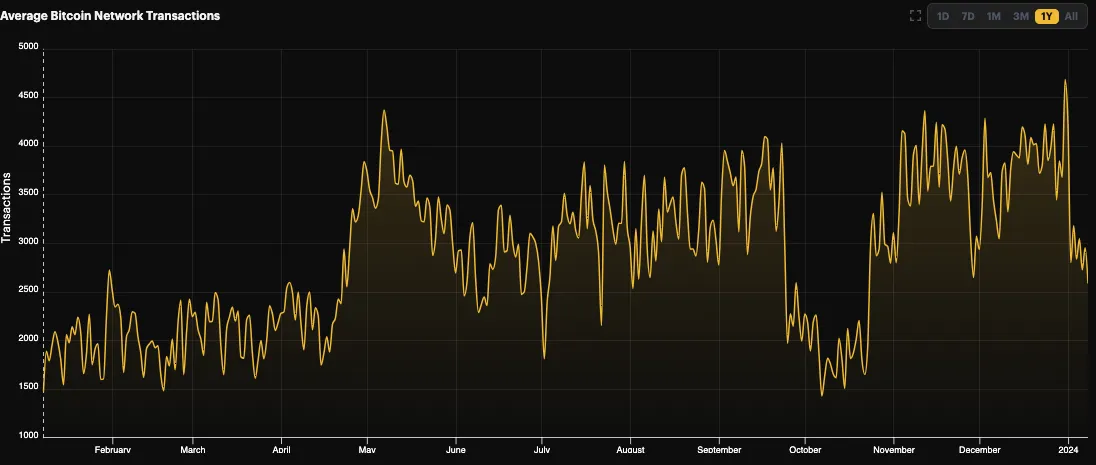

Yếu tố bù trừ tiềm năng thứ hai đối với MARA là sự gia tăng phí và hoạt động giao dịch nhờ sự nổi lên của Ordinals, inscription và NFT trên mạng Bitcoin. Tuy nhiên, hoạt động giao dịch này mang tính chu kỳ mạnh, thường đánh dấu đỉnh cảm xúc cục bộ, và chúng tôi cho rằng hiện tại đã đạt đỉnh trung hạn. Biểu đồ bên dưới hỗ trợ quan điểm này, vì phí giao dịch và tổng lượng giao dịch trên mạng đã tăng gấp đôi.

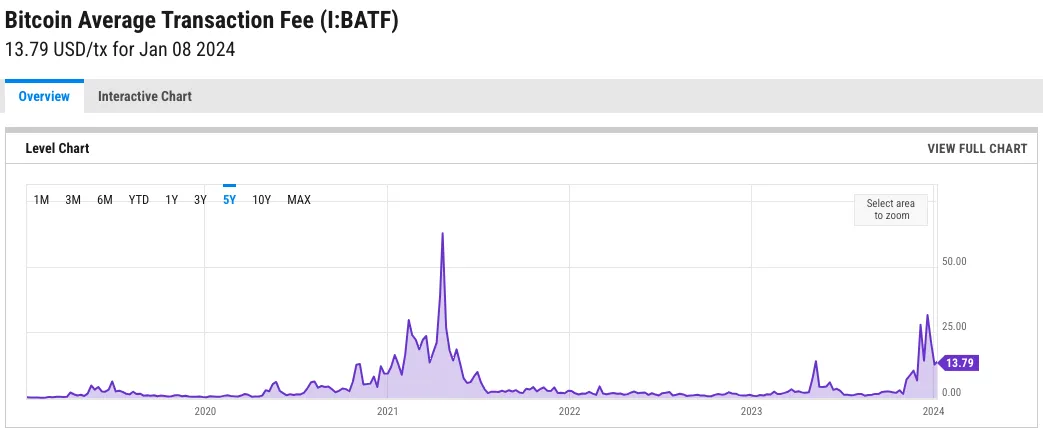

Trong vài tháng gần đây, phí giao dịch trung bình trên mạng BTC L1 dao động từ 10 đến 30 USD, tương đương mức đỉnh năm 2021, và đã trở nên quá cao, cho thấy khả năng tăng tiếp là không bền vững.

Đối với MARA, yếu tố thứ ba và cuối cùng là một vấn đề cấu trúc dài hạn, nhưng vẫn cần ghi nhớ. Do các thợ đào không thể phân biệt sản phẩm hay quy trình sản xuất (1 BTC = 1 BTC), lợi thế cạnh tranh duy nhất nằm ở chi phí. Khi chính phủ toàn cầu tiếp tục nới lỏng tiền tệ và tài khóa, lạm phát vẫn dai dẳng, chi phí năng lượng có thể đã chạm đáy cục bộ. Trong khi các nhà sản xuất như RIOT và CIFR đã có hợp đồng điện, phần lớn thợ đào phải chịu rủi ro biến động giá, đặc biệt là MARA, nơi chi phí điện thuộc nhóm cao nhất ngành.

Điều này cũng ảnh hưởng đến lãi suất và chi phí vốn rộng hơn của các doanh nghiệp này. Thị trường nợ đối với các công ty này đã hoàn toàn đóng cửa, và ngay cả khi có sẵn nợ, phần lớn trong số họ cũng không thể gánh nổi chi phí đòn bẩy. Điều này khiến huy động vốn cổ phần trở thành cách duy nhất để kéo dài thời gian sống sót, và họ chắc chắn sẽ bị buộc phải làm điều đó. Cần nhớ rằng, việc tồi tệ nhất mà thợ đào có thể làm là tắt máy do không có lợi nhuận, bởi nếu làm vậy, họ sẽ không còn kinh doanh gì cả, và hầu hết máy móc khi thanh lý chỉ còn giá trị danh nghĩa. Nhưng hành động tồi tệ thứ hai là phát hành cổ phiếu, dẫn đến pha loãng cổ phần hiện hữu. Điều này xảy ra ở mọi đỉnh cục bộ, và lần này đã bắt đầu, ví dụ như đợt phát hành gần đây của Cleanspark. Tương tự như giai đoạn từ tháng 7 đến tháng 9 năm 2023, chúng tôi tin rằng sẽ còn nhiều trường hợp như vậy trong tương lai.

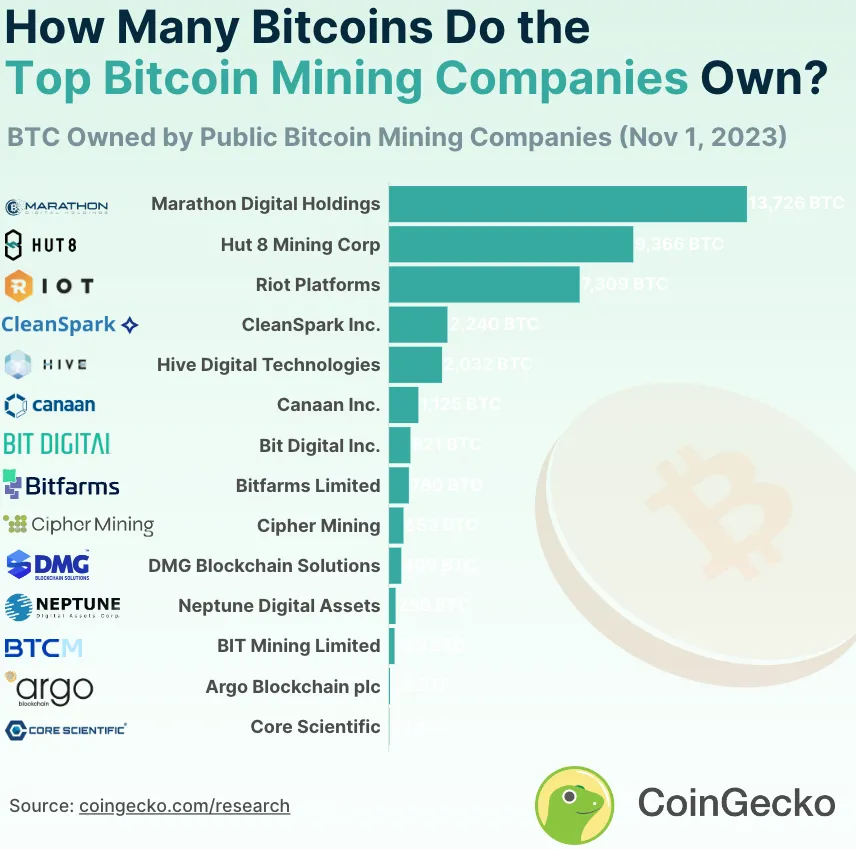

Bảng cân đối kế toán của các thợ đào Bitcoin cũng có thể ảnh hưởng đến thị trường rộng hơn. Các thợ đào niêm yết lớn nhất cùng nắm giữ gần 2 tỷ USD BTC trên bảng cân đối. Nếu môi trường kinh doanh của các doanh nghiệp này được dự báo xấu đi rõ rệt, và thị trường công khai định giá lại mức chiết khấu của các tài sản thay thế, các thợ đào sẽ chịu áp lực lớn hơn để bán BTC nhằm tài trợ cho hoạt động. Trong các giai đoạn lợi nhuận eo hẹp trước đây, thợ đào gần như luôn bán BTC họ đang nắm giữ, đầu tiên là BTC họ sản xuất, và chỉ trong tuyệt vọng mới động đến BTC trên bảng cân đối. Loại bán hàng từ bảng cân đối này có thể xảy ra sớm hơn, vì sau halving, doanh nghiệp của họ đối mặt với mối đe dọa nghiêm trọng hơn, sau cùng, các nhà sản xuất dầu khí sẽ không giữ hàng hóa họ sản xuất (Bitcoin) để tăng đòn bẩy và đầu cơ cho kỳ vọng giá tăng trong tương lai.

Trong lĩnh vực khai thác, chúng tôi cho rằng MARA là mục tiêu tốt nhất để bán khống. MARA có chi phí hoạt động hòa vốn cao nhất trong số các đối thủ, và có thể thua những đối thủ có thể có lợi nhuận ngay cả khi giá BTC tăng nhẹ. Chúng tôi cho rằng định giá hơn 5 tỷ USD của MARA là quá cao, cả về tuyệt đối lẫn tương đối.

Dài hạn, biểu đồ MARA/BTC nên đi theo giá hash chứ không phải giá Bitcoin. Sau halving, chúng tôi ước tính thợ đào sẽ cần giá BTC trên 75.000 USD để phục hồi mức lợi nhuận hiện tại. Xét đến mức tăng giá cần thiết để phục hồi biên lợi nhuận, chúng tôi cho rằng việc sở hữu trực tiếp hàng hóa BTC về mặt kinh tế có lợi hơn, và dự kiến tỷ lệ MARA/BTC sẽ trở lại hoặc lập đáy mới.

Coinbase (COIN)

Lập luận về Coinbase cũng rất đơn giản, và quan điểm về ETF áp dụng cho hai trường hợp trên cũng đúng với trường hợp này.

Ngoài ra, có quan điểm cho rằng ETF sẽ có lợi cho COIN vì COIN sẽ được dùng làm giải pháp lưu ký. Tuy nhiên, nghiên cứu sâu hơn tiết lộ một phương trình không chắc chắn hơn. Dù COIN sẽ hưởng lợi từ phí lưu ký khoảng 5–15 bps, nhưng họ có thể mất các mảng kinh doanh có biên lợi nhuận cao hơn, vì một phần khối lượng bán lẻ chắc chắn sẽ chuyển từ Coinbase sang ETF. Các giao dịch bán lẻ này mang lại lợi nhuận trên mỗi giao dịch vượt 100 bps. Do đó, COIN thực tế sẽ thay thế các giao dịch có lợi nhuận hơn 100 bps mỗi giao dịch bằng một mảng kinh doanh chỉ mang lại 5–15 bps mỗi năm.

Hơn nữa, các ETF phí thấp sẽ gây áp lực lên cấu trúc phí tổng thể của COIN. Khi các nhà phát hành ETF bắt đầu cạnh tranh để giảm phí, chúng ta đã thấy sự ăn mòn tiềm tàng này đang diễn ra. Theo chúng tôi, quan trọng nhất, một khi các ETF giao ngay BTC và ETH ra mắt, động lực mở tài khoản Coinbase của người dùng bán lẻ sẽ giảm, điều này có thể làm tổn hại đến xu hướng người dùng. Cuối cùng, COIN hiện đang được định giá khá cao, khoảng 35 lần EBITDA 12 tháng, mức này theo chúng tôi có thể không đạt được kỳ vọng và dường như rất dễ bị ảnh hưởng bởi tâm lý tiền mã hóa suy giảm.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News