Phân tích chuyên sâu về tình trạng và tiềm năng của ETP tiền mã hóa trước khi ra mắt ETF Bitcoin giao ngay

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích chuyên sâu về tình trạng và tiềm năng của ETP tiền mã hóa trước khi ra mắt ETF Bitcoin giao ngay

Các ETP tiền mã hóa sẽ đón khoảnh khắc rực rỡ.

Tác giả: Diana Biggs, Đối tác tại 1kx

Biên dịch: Luffy, Foresight News

Các sản phẩm giao dịch trên sàn (ETP) cung cấp một cách thuận tiện, được quản lý và chi phí thấp để các nhà đầu tư cá nhân và tổ chức tiếp cận một loạt tài sản cơ bản, trong đó có tiền mã hóa.

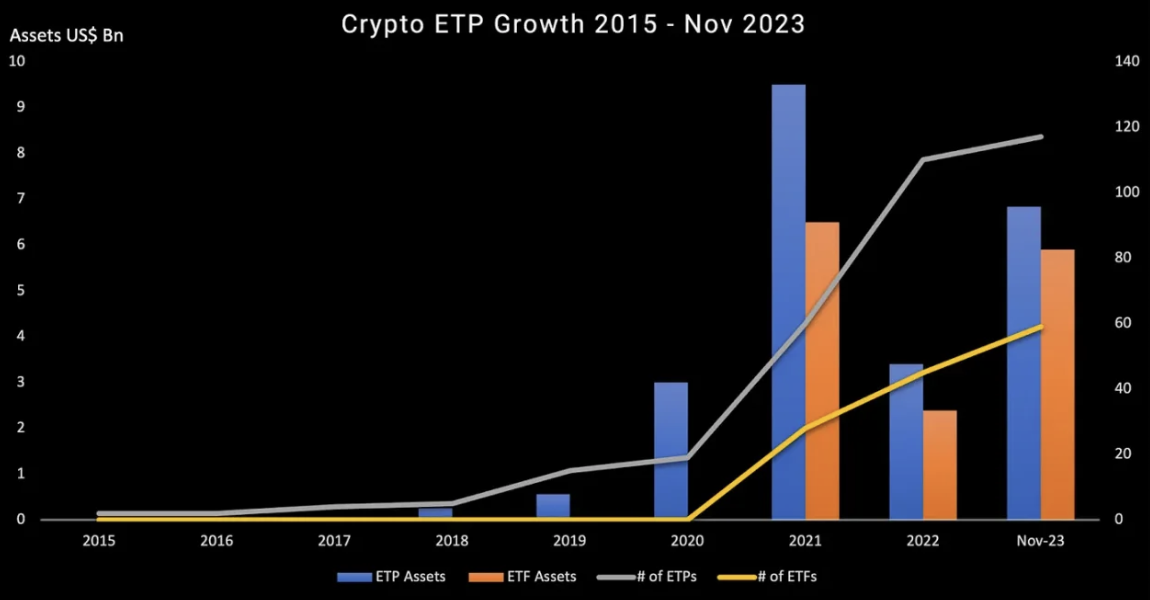

Kể từ khi sản phẩm theo dõi Bitcoin đầu tiên ra mắt tại Thụy Điển vào năm 2015, các ETP tiền mã hóa đã phát triển từ châu Âu ra khắp thế giới. Vào cuối năm 2020 chỉ có 17 sản phẩm ETP tiền mã hóa, hiện nay con số này đã tăng lên khoảng 180. Khi ngày càng nhiều tổ chức tài chính truyền thống tham gia cùng các công ty gốc tiền mã hóa trong việc phát hành, ETP không chỉ giúp mở rộng khả năng tiếp cận tiền mã hóa cho nhà đầu tư mà còn thúc đẩy sự chấp nhận chung của thị trường tài chính toàn cầu đối với tiền mã hóa.

Bài viết này trình bày tổng quan về ETP tiền mã hóa, bao gồm các loại sản phẩm hiện có, mô hình hoạt động, khu vực địa lý cũng như những điểm chúng tôi đang theo dõi sát sao trong lĩnh vực phát triển nhanh chóng này.

Tổng quan về ETP tiền mã hóa

ETP tiền mã hóa là gì?

Sản phẩm giao dịch trên sàn (ETP) là một nhóm công cụ tài chính được mua bán trong giờ giao dịch bình thường trên các sàn chứng khoán được quản lý, nhằm theo dõi lợi nhuận của một chuẩn mực, tài sản hoặc danh mục cơ bản.

ETP chủ yếu được chia thành ba loại: Quỹ giao dịch trên sàn (ETF), Chứng phiếu giao dịch trên sàn (ETN) và Hàng hóa giao dịch trên sàn (ETC). ETF là các quỹ đầu tư, trong khi ETN và ETC là các chứng khoán nợ; ETC theo dõi hàng hóa vật chất như vàng và dầu mỏ, còn ETN dùng cho tất cả các công cụ tài chính khác. Kể từ khi ETF đầu tiên được tạo ra vào năm 1993, trải qua ba thập kỷ, ETP đã phát triển từ các sản phẩm theo dõi thị trường cổ phiếu trở thành một trong những hạng mục sản phẩm đầu tư đổi mới nhất, mang đến cho nhà đầu tư cơ hội tiếp cận một loạt tài sản cơ bản sáng tạo.

Lưu ý: Mặc dù "ETP" là thuật ngữ chung cho các sản phẩm này, nhưng đôi khi cụm từ này cũng được dùng để chỉ riêng các sản phẩm ETP dưới dạng chứng khoán nợ.

Đặc biệt trong 20 năm qua, ETP tiếp tục tăng trưởng mạnh mẽ, đạt tới 11.859 sản phẩm và 23.931 mã niêm yết trên 81 sàn giao dịch tại 63 quốc gia/vùng lãnh thổ do 718 nhà cung cấp quản lý; trong đó, ETF chiếm phần lớn, với khoảng 107.470 tỷ USD tài sản, chiếm 98% tổng tài sản ETP là 109.900 tỷ USD (theo dữ liệu từ ETFGI, cuối tháng 11 năm 2023). Tư vấn Oliver Wyman dự báo tăng trưởng ETF sẽ gia tốc trong những năm gần đây, thị trường dự kiến tăng trưởng hàng năm từ 13% đến 18% trong giai đoạn từ 2022 đến 2027.

Nguồn: ETFGI

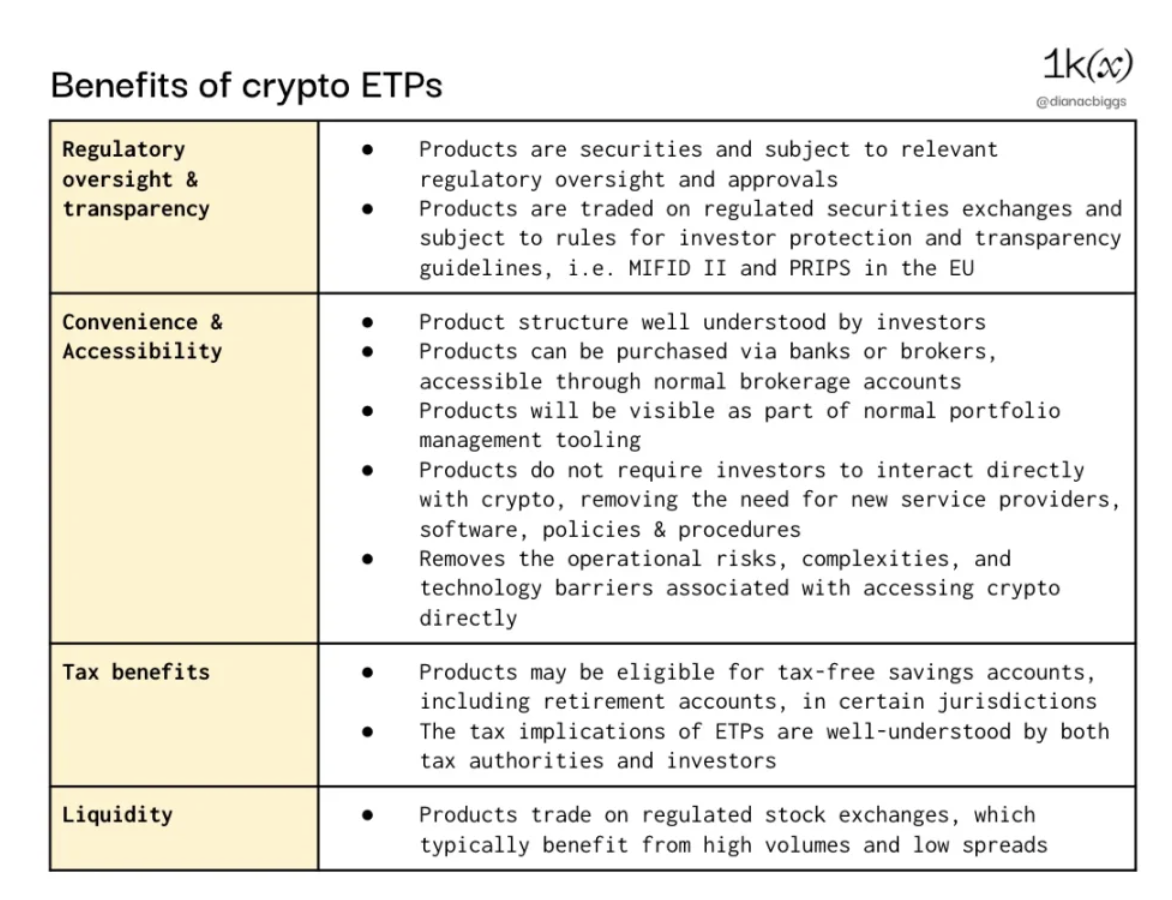

Tính tiện dụng và khả năng tiếp cận dễ dàng khiến ETP trở thành công cụ phổ biến để mở rộng phạm vi tiếp cận các hạng mục tài sản mới (bao gồm tiền mã hóa) và các chiến lược đầu tư cho nhà đầu tư.

ETP Bitcoin đầu tiên được ra mắt vào năm 2015 bởi XBT Provider (sau này bị Coinshares mua lại) trên sàn Nasdaq Thụy Điển. Tốc độ tăng trưởng thị trường khá chậm rãi cho đến nửa cuối năm 2020, khi số lượng sản phẩm bắt đầu tăng mạnh nhờ sự tham gia của cả các doanh nghiệp gốc tiền mã hóa mới và các nhà phát hành truyền thống – xu hướng này vẫn tiếp diễn cho đến nay. Vào tháng 2 năm 2021, Purpose Investment tại Canada đã ra mắt Purpose Bitcoin trên Sở Giao dịch Chứng khoán Toronto, trở thành ETF Bitcoin đầu tiên trên thế giới. Dù các ETP tiền mã hóa được xây dựng dưới dạng chứng khoán nợ vẫn vượt xa về số lượng lẫn quy mô tài sản so với ETF tiền mã hóa, chúng tôi kỳ vọng điều này sẽ bắt đầu thay đổi, đặc biệt là khi thị trường ETF giao ngay Mỹ mở cửa.

Nguồn: ETFGI

Số lượng sản phẩm tiền mã hóa tiếp tục tăng đều đặn, đặc biệt trong ba năm gần đây. Theo dữ liệu từ ETFGI, tính đến tháng 11 năm 2023, số lượng ETF và ETP tiền mã hóa đạt 176 sản phẩm. Trong 11 tháng đầu năm 2023, tài sản đầu tư vào các sản phẩm này đã tăng 120%, từ 5,79 tỷ USD vào cuối năm 2022 lên 12,73 tỷ USD vào cuối tháng 11 năm 2023.

Tại sao chọn ETP tiền mã hóa?

Ý tưởng về ETP tiền mã hóa có vẻ phản trực giác đối với cộng đồng tiền mã hóa thuần túy: ETP đưa vào các trung gian, trong khi mục tiêu của công nghệ tiền mã hóa lại là loại bỏ trung gian. Tuy nhiên, với tư cách là sản phẩm đầu tư dễ hiểu và được quản lý, ETP mở ra cơ hội tiếp cận tiền mã hóa cho nhiều đối tượng nhà đầu tư hơn, những người vì nhiều lý do có thể chưa thể tiếp cận hạng mục tài sản này. Ví dụ, nhà đầu tư cá nhân có thể thiếu công cụ, thời gian, khả năng chịu rủi ro hoặc chuyên môn để đầu tư trực tiếp vào tiền mã hóa. Cấu trúc ETP dưới dạng chứng khoán truyền thống mở ra cánh cửa cho các nhà đầu tư tổ chức, những người có thể bị giới hạn chỉ được phép đầu tư vào các công cụ dạng này, hoặc tránh việc nắm giữ trực tiếp tiền mã hóa vì lý do quản lý, tuân thủ, kỹ thuật hay các nguyên nhân khác.

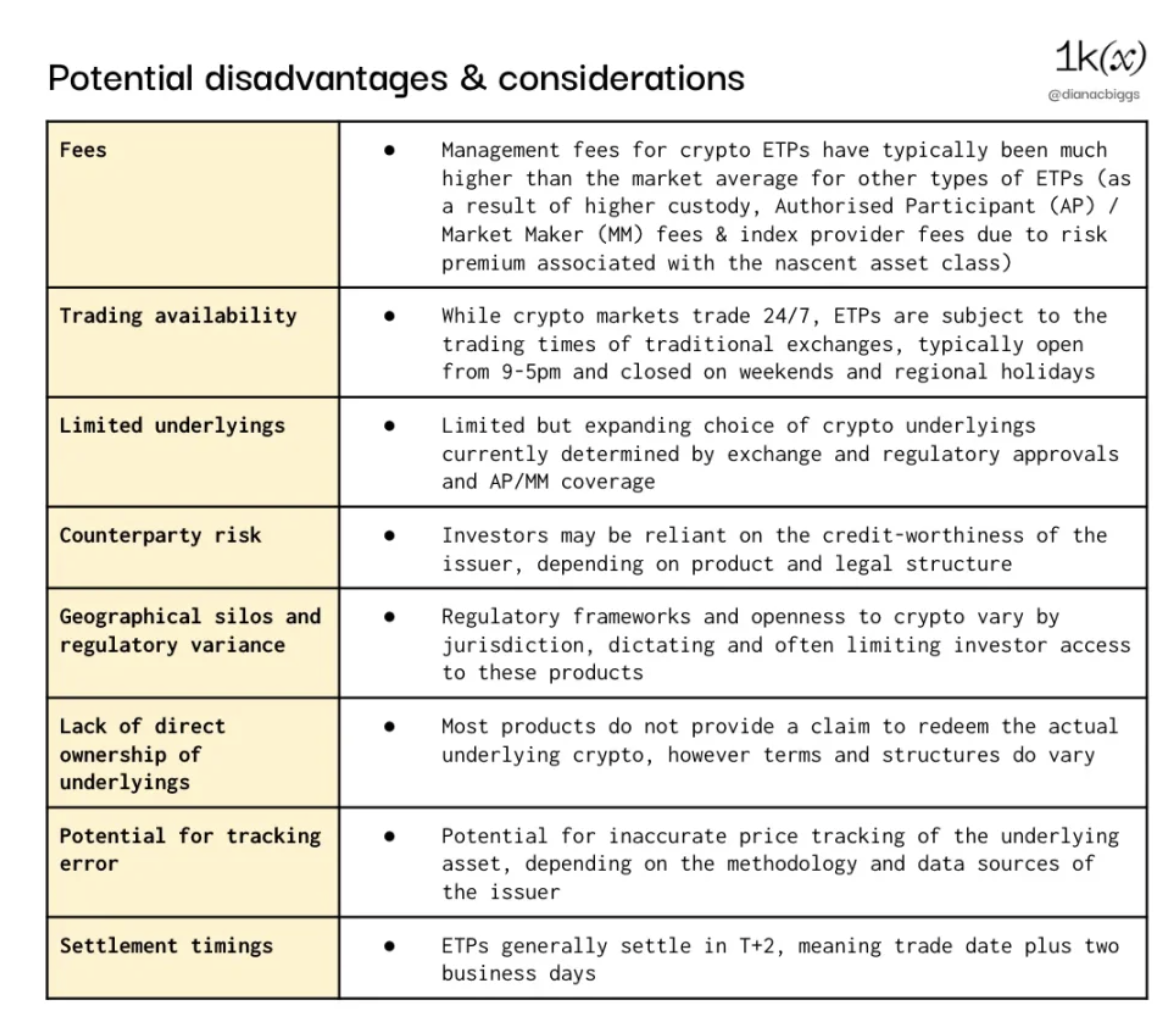

So với việc mua tiền mã hóa trực tiếp, ETP cũng tiềm ẩn những nhược điểm và yếu tố cần cân nhắc (không phải nhà đầu tư nào cũng coi đây là điểm bất lợi). Bao gồm phí ETP tiền mã hóa cho đến nay cao hơn nhiều so với các ETP khác (mặc dù mức phí này đã giảm dần do cạnh tranh gia tăng), thời gian giao dịch bị giới hạn do sàn truyền thống không hoạt động 24/7 như thị trường tiền mã hóa, rủi ro đối tác, rủi ro tỷ giá hối đoái và thời gian thanh toán.

Lưu ý: Các ví dụ về hạn chế địa lý bao gồm ETP tiền mã hóa châu Âu thường không đăng ký theo Đạo luật Chứng khoán năm 1933 của Hoa Kỳ, do đó không thể cung cấp cho nhà đầu tư Mỹ; Cơ quan Quản lý Tài chính Anh (FCA) cấm bán ETP tiền mã hóa cho nhà đầu tư cá nhân.

Cấu trúc sản phẩm

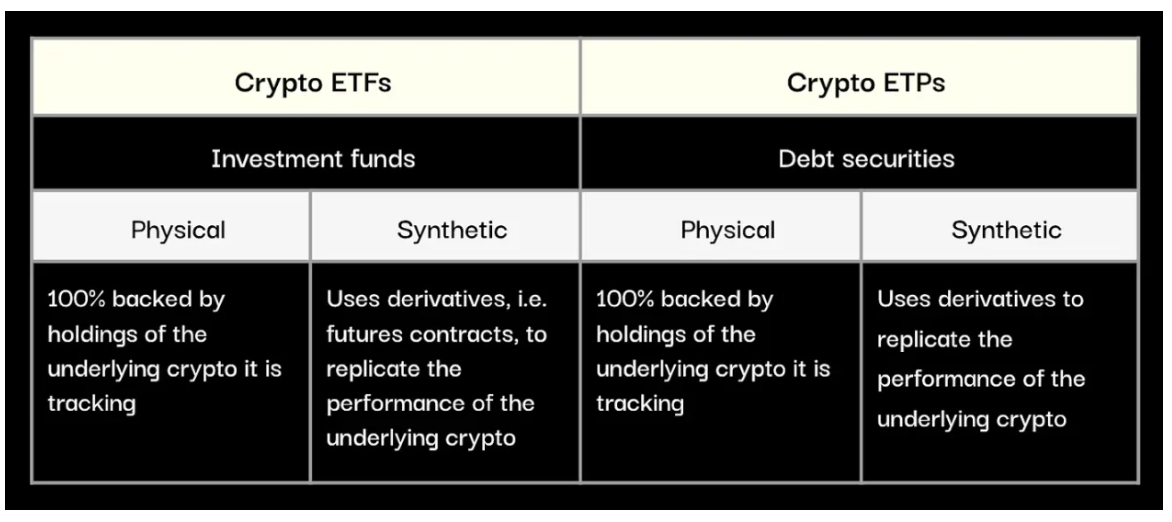

Một cách khái quát, ETP tiền mã hóa được chia thành hai hạng mục sản phẩm: ETF và ETP, cũng như tài sản thực và tài sản tổng hợp.

Cấu trúc ETF tiền mã hóa

ETF được cấu trúc như một quỹ đầu tư, nơi quyền sở hữu của ETF được chia thành các đơn vị quỹ. Thông thường, quỹ được tách biệt pháp lý khỏi thực thể phát hành thông qua hình thức tín thác, công ty đầu tư hoặc hợp danh hữu hạn, nhằm đảm bảo quyền sở hữu của nhà đầu tư được bảo vệ nếu công ty mẹ/phát hành phá sản. ETF thường phải tuân thủ thêm các quy tắc và yêu cầu minh bạch, tùy theo khu vực pháp lý; ví dụ, các ETF đăng ký tại EU và bán cho nhà đầu tư EU thường phải tuân theo quy định UCITS (Chỉ thị về các quỹ đầu tư tập thể có thể chuyển nhượng), trong đó có yêu cầu đa dạng hóa như tài sản đơn lẻ không được vượt quá 10% tổng quỹ.

Hầu hết các ETF tiền mã hóa hiện nay là sản phẩm giao ngay hoặc tương lai. ETF giao ngay sở hữu trực tiếp tài sản tiền mã hóa cơ bản và được bảo đảm bởi bên lưu ký độc lập. Với ETF tương lai, nhà phát hành không nắm giữ tiền mã hóa cơ bản mà mua các hợp đồng tương lai của tài sản. Do đó, các sản phẩm này không theo dõi trực tiếp giá giao ngay của tài sản cơ bản, thường được xem là phức tạp và tốn kém hơn, đồng thời kém minh bạch và trực quan hơn đối với nhà đầu tư.

Cấu trúc ETP tiền mã hóa

ETP tiền mã hóa (trong trường hợp này, thuật ngữ dùng để chỉ sản phẩm ngoài ETF) được cấu trúc như chứng khoán nợ. Dù yêu cầu cấu trúc ít nghiêm ngặt hơn ETF, nhưng các yêu cầu công bố thông tin rất giống nhau.

ETP tiền mã hóa tài sản thực là các hợp đồng nợ có đảm bảo, được hỗ trợ đầy đủ 100% bằng lượng tiền mã hóa cơ bản mà nó theo dõi. Tài sản mã hóa được mua và nắm giữ bởi bên lưu ký độc lập, dưới sự giám sát và kiểm soát của bên ủy thác được chỉ định; bên ủy thác đại diện cho người nắm giữ ETP trong việc nắm giữ quyền lợi và chịu trách nhiệm tổ chức việc hoàn trả trong trường hợp phát hành phá sản.

ETP tổng hợp là các hợp đồng nợ không có đảm bảo, nghĩa là nhà phát hành không cần nắm giữ tài sản cơ bản mà sản phẩm đang theo dõi, thay vào đó sử dụng các công cụ phái sinh và hoán đổi để theo dõi tài sản (cấu trúc và điều khoản cụ thể có thể khác nhau). Do đó, ETP tổng hợp chịu rủi ro đối tác lớn hơn vì pháp luật không yêu cầu sản phẩm phải được hỗ trợ đầy đủ bằng tài sản vật chất cơ bản. XBT Provider (và Valour) là hai nhà phát hành ETP tiền mã hóa cung cấp sản phẩm tổng hợp.

Nhìn chung, phần lớn các ETP tiền mã hóa trên thị trường hiện nay là ETP tài sản thực, vì nhiều nhà đầu tư thích cấu trúc này do tính minh bạch và giảm rủi ro đối tác.

Các nhà phát hành sản phẩm tiền mã hóa

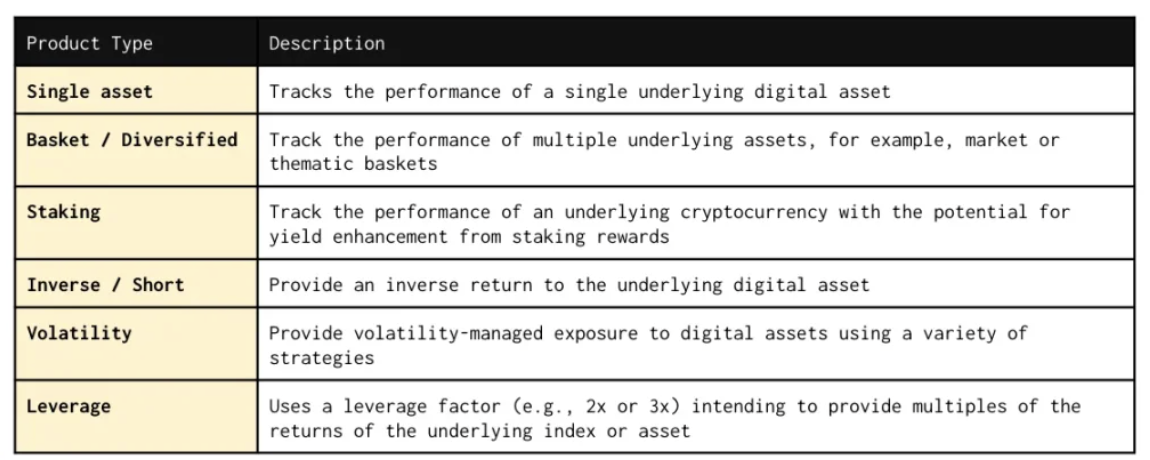

ETP tiền mã hóa ban đầu bắt đầu từ việc theo dõi một tài sản kỹ thuật số đơn lẻ, và ngày nay thị trường cung cấp phạm vi ETP tiền mã hóa rộng hơn bao gồm rổ tài sản, sản phẩm staking, sản phẩm bán khống và đòn bẩy, cũng như một số chỉ số nhằm quản lý biến động.

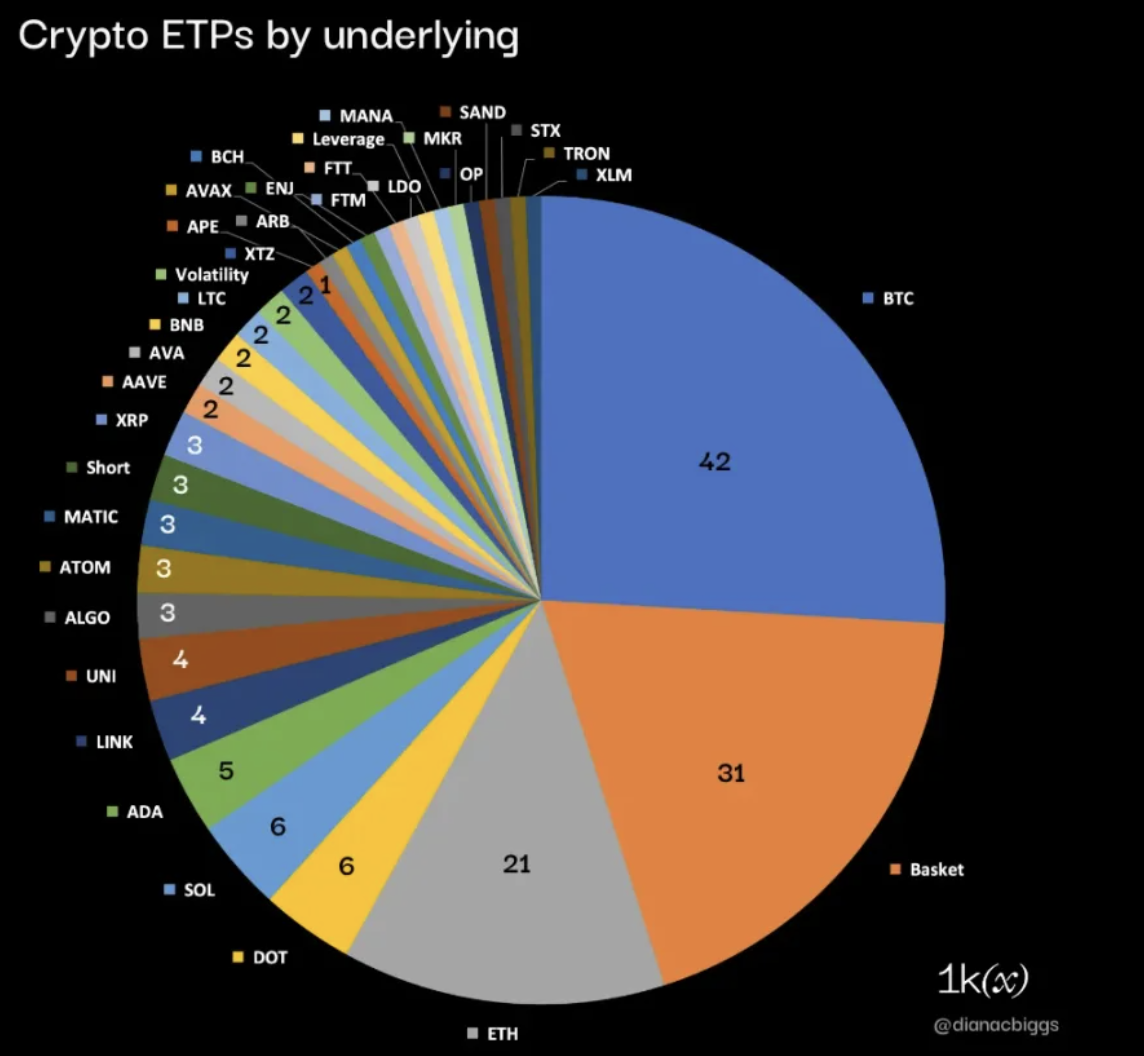

Về tài sản cơ bản, theo dữ liệu mới đây do BitMEX Research tổng hợp, loại trừ cổ phiếu và các quỹ OTC, trong 162 ETP tiền mã hóa, Bitcoin, Ethereum và sản phẩm rổ chiếm 58%, phần còn lại 42% là các tài sản kỹ thuật số đơn lẻ ít phổ biến hơn và các sản phẩm bán khống, biến động, đòn bẩy.

Dữ liệu từ 162 ETP tiền mã hóa (loại trừ cổ phiếu và quỹ OTC); Nguồn: BitMEX Research, 1kx Research

Trong 162 sản phẩm này, có 121 ETP và 41 ETF, trong đó 16 là ETF tương lai, 11 là ETF Bitcoin giao ngay Mỹ đang chờ ra mắt. Hiện có tổng cộng 14 sản phẩm staking (nghĩa là nhà đầu tư được hưởng lợi từ phần thưởng staking): 13 ETP và 1 ETF.

Các sản phẩm lớn nhất theo quy mô tài sản (AUM)

ETP tiền mã hóa có AUM lớn nhất là ProShares Bitcoin Strategy ETF, một sản phẩm ETF tương lai tại Mỹ, với tài sản 1,68 tỷ USD tính đến ngày 2 tháng 1 năm 2024. Như bảng dưới đây, trong 14 ETP tiền mã hóa hàng đầu theo quy mô tài sản, có 9 sản phẩm theo dõi Bitcoin (64%); trong số 5 sản phẩm còn lại, 3 theo dõi Ethereum, 1 theo dõi Solana và 1 theo dõi BNB.

Nguồn: BitMEX Research, 1kx Research

Trong 14 sản phẩm này, có 4 sản phẩm đăng ký tại Thụy Sĩ (tất cả đều do 21Shares phát hành), 3 tại Canada, 2 tại Jersey, 1 tại Đức, 1 tại Mỹ và 1 tại Liechtenstein.

Trong 14 sản phẩm hàng đầu theo quy mô tài sản, có 4 ETF (3 giao ngay, 1 tương lai); trong 10 ETP còn lại, có tám là ETP tài sản thực và hai là ETP tài sản tổng hợp.

Đổi mới sản phẩm

Việc ra mắt ETP tiền mã hóa mới cần cân nhắc một số yếu tố hạn chế. Bao gồm yêu cầu và sự cho phép của cơ quan quản lý và sàn giao dịch, yêu cầu thanh khoản, nhu cầu nhà đầu tư, cũng như khả năng tiếp cận dữ liệu giá công khai và cặp giao dịch fiat. Tuy nhiên, khi ngày càng nhiều bên tham gia thị trường tìm cách chiếm lĩnh thị phần và tạo sự khác biệt, cùng với việc nâng cao sự hiểu biết và chấp nhận của cơ quan quản lý, nhà cung cấp dịch vụ và nhà đầu tư đối với hạng mục tài sản này, chúng tôi thấy các nhà phát hành và nhà cung cấp chỉ số liên tục đổi mới sản phẩm.

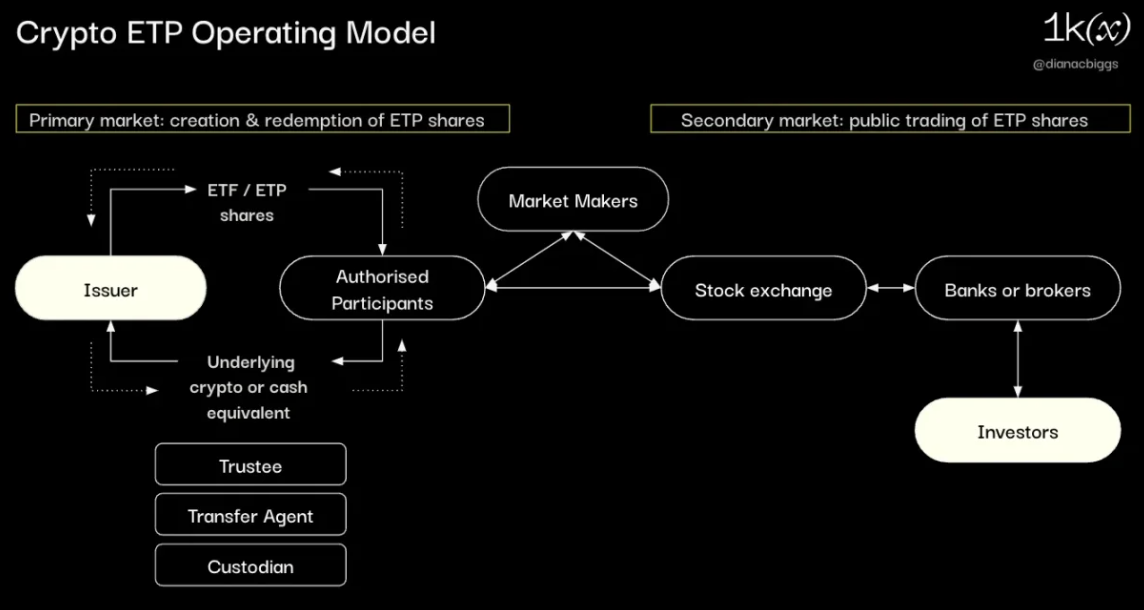

Mô hình vận hành ETP tiền mã hóa

Quy trình tạo ETP bắt đầu từ nhà phát hành (công ty đầu tư hoặc tín thác phát hành sản phẩm), người soạn thảo bản cáo bạch để xin phê duyệt từ cơ quan quản lý. Những tài liệu này có thể khác nhau tùy khu vực pháp lý, nhưng nhìn chung cần bao gồm thông tin về nhà phát hành, danh tính ban giám đốc và báo cáo tài chính, thiết kế sản phẩm và kế hoạch, tổng quan tài sản cơ bản, thị trường và nhà cung cấp dịch vụ dự kiến, tổng quan rủi ro tiềm ẩn, phương pháp định giá tài sản ròng (NAV) và tính toán NAV, chi phí và quy trình hoàn trả.

Sau khi được cơ quan quản lý phê duyệt và thuê thành công các nhà cung cấp dịch vụ cần thiết, nhà phát hành phải nộp đơn niêm yết trên sàn chứng khoán mong muốn. Các quy tắc về loại sản phẩm và tài sản cơ bản đủ điều kiện niêm yết khác nhau tùy theo từng sàn.

Mô hình và phạm vi hoạt động của nhà cung cấp dịch vụ có thể khác nhau tùy theo loại sản phẩm, khu vực pháp lý và thiết kế kế hoạch của nhà phát hành. Tổng quan mô hình điển hình như sau:

Trên thị trường sơ cấp, nhà phát hành trao đổi đơn vị sản phẩm với AP (bên tham gia được ủy quyền) để lấy tài sản tiền mã hóa cơ bản ("thực") hoặc tiền mặt tương đương, đồng thời chuyển giao tài sản tiền mã hóa cơ bản đến hoặc từ bên lưu ký được chỉ định khi cần thiết. Tùy theo cấu trúc, đại lý chuyển nhượng và bên ủy thác có thể tham gia vào việc thanh toán tài sản đảm bảo và chuyển tiền.

Khi AP quản lý việc tạo và hoàn trả trên thị trường sơ cấp, các nhà làm thị trường cung cấp thanh khoản trên thị trường thứ cấp, đảm bảo giao dịch liên tục và hiệu quả.

Nhà đầu tư mua bán sản phẩm trên thị trường thứ cấp, thường đặt lệnh thông qua ngân hàng hoặc môi giới, những người này thực hiện lệnh trực tiếp hoặc qua các trung gian khác trên sàn chứng khoán liên quan.

Các bên liên quan và nhà cung cấp dịch vụ

Nhà phát hành

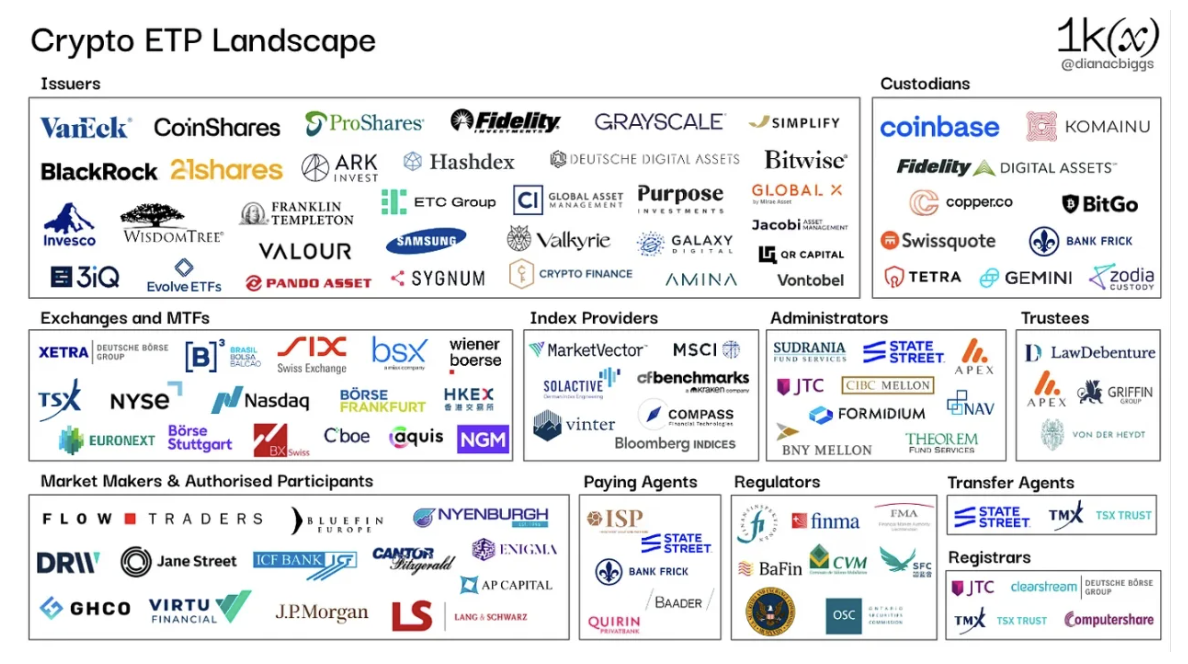

Nhà phát hành chịu trách nhiệm về thiết kế và tạo lập tổng thể ETP, đồng thời phối hợp và quản lý các trung gian liên quan trong suốt vòng đời sản phẩm. Việc quản lý nhà phát hành khác nhau tùy theo khu vực pháp lý. Cơ quan quản lý đánh giá nhà phát hành trong quá trình phê duyệt bản cáo bạch, sàn giao dịch cũng vậy trong quá trình niêm yết, với các yêu cầu có thể bao gồm quản trị công ty, yêu cầu vốn và kiểm toán định kỳ. Nhà phát hành thường thành lập một thực thể mục đích đặc biệt (SPV) độc lập để phát hành sản phẩm. Ban đầu, hầu hết các nhà phát hành ETP tiền mã hóa đều là các công ty gốc tiền mã hóa như Coinshares, 21Shares, 3iQ, Hashdex và Valour; trong những năm gần đây, ngày càng nhiều công ty tài chính truyền thống tham gia, bao gồm WisdomTree, Fidelity, Invesco, VanEck, cũng như Franklin Templeton và BlackRock đang chờ Ủy ban Chứng khoán Mỹ (SEC) phê duyệt.

Bên lưu ký

Bên lưu ký nắm giữ tiền mã hóa cơ bản nằm sau các sản phẩm ETP được hỗ trợ bằng tài sản thực. Các bên lưu ký được các nhà phát hành ETP sử dụng bao gồm Coinbase, Fidelity Digital Assets, Ital Assets, Komainu, BitGo, Copper, Swissquote, Tetra Trust, Zodia Custody và Gemini.

Nhà làm thị trường

Nhà làm thị trường (MM) là nhà cung cấp thanh khoản do nhà phát hành thuê, cung cấp thanh khoản cần thiết cho ETP bằng cách đưa ra báo giá hai chiều trên sàn theo các điều khoản đã thỏa thuận trong hợp đồng. Các nhà làm thị trường chủ yếu bao gồm Flow Traders và GHCO.

Bên tham gia được ủy quyền

Bên tham gia được ủy quyền (thường là ngân hàng hoặc công ty môi giới) có quyền tạo và hoàn trả đơn vị sản phẩm trực tiếp với nhà phát hành mỗi ngày. Họ giao tài sản cơ bản hoặc tiền mặt tương đương cho nhà phát hành để đổi lấy các đơn vị ETP mới được tạo, hoặc hoàn trả đơn vị cho nhà phát hành để nhận lại tài sản cơ bản hoặc tiền mặt. Sự quan tâm của các bên tham gia đối với tiền mã hóa, đặc biệt là các tài sản ngoài BTC và ETH, có thể khác nhau tùy theo yếu tố như sự không chắc chắn về quy định và tình hình thị trường. Các bên tham gia hoạt động tích cực trong ETP tiền mã hóa bao gồm Flow Traders, GHCO, Virtu Financial, DRW, Bluefin và Enigma Securities. JPMorgan Chase, Jane Street và Cantor Fitzgerald & Co gần đây được chỉ định là bên tham gia được ủy quyền trong hồ sơ ETF Bitcoin giao ngay Mỹ.

Nhà cung cấp chỉ số

Nhà cung cấp chỉ số chịu trách nhiệm tạo, thiết kế, tính toán và duy trì các chỉ số và chuẩn mực mà ETP theo dõi, mang lại tính minh bạch và độ tin cậy cho nhà phát hành và nhà đầu tư. Ở một số khu vực pháp lý, nhà cung cấp chỉ số chịu sự quản lý. Ví dụ tại EU, có Quy định Chuẩn mực châu Âu (BMR). Các nhà cung cấp chỉ số hoạt động trong ETP tiền mã hóa bao gồm MarketVector Indexes, CF Benchmarks (đã được Kraken mua lại năm 2019), Vinter (nhà cung cấp chỉ số gốc tiền mã hóa), Bloomberg và Compass.

Sở giao dịch và Cơ sở Giao dịch Đa phương (MTF)

Sự sẵn lòng niêm yết ETP tiền mã hóa của các sở giao dịch và MTF trước tiên phụ thuộc vào quy định địa phương và sự chấp thuận của cơ quan quản lý đối với bản cáo bạch của nhà phát hành; sau đó, đây là quyết định kinh doanh của sở giao dịch và MTF, kết quả phụ thuộc vào điều kiện đủ tiêu chuẩn của nhà phát hành và sản phẩm ETP. Thường bao gồm đánh giá các tham số như thanh khoản tài sản cơ bản, tuân thủ, thông tin giá công khai và giảm thiểu rủi ro. Các quy tắc về loại sản phẩm được niêm yết khác nhau tùy theo nơi giao dịch; ví dụ, Xetra tại Đức chỉ niêm yết các ETP được hỗ trợ bằng tài sản, trong khi sáu sở giao dịch Thụy Sĩ có quy định cụ thể về tài sản tiền mã hóa cơ bản đủ điều kiện.

Bên ủy thác

Bên ủy thác chịu trách nhiệm bảo vệ tài sản và đại diện cho lợi ích của người nắm giữ ETP hoặc nhà đầu tư. Vai trò và trách nhiệm cụ thể của họ có thể khác nhau tùy theo cấu trúc và thỏa thuận pháp lý cụ thể của ETP. Các bên ủy thác hoạt động trong ETP tiền mã hóa bao gồm Law Debenture Trust Corporation, Apex Corporate Trust Services, Bankhaus von der Heydt và Griffin Trust.

Quản trị viên

Quản trị viên hỗ trợ vận hành tổng thể ETP. Dịch vụ của họ có thể bao gồm kế toán, tuân thủ quy định, báo cáo tài chính và dịch vụ cổ đông. Các quản trị viên hoạt động trong ETP tiền mã hóa bao gồm State Street Bank, JTC Fund Solutions, CIBC Mellon Global Securities Services và Theorem Fund Services, NAV Consulting, Formidium và Ngân hàng New York Mellon.

Các nhà cung cấp dịch vụ khác

Các nhà cung cấp dịch vụ khác có thể tham gia vào kế hoạch ETP và vòng đời sản phẩm bao gồm nhưng không giới hạn ở đại lý thanh toán (chịu trách nhiệm đăng ký đơn vị ETP mới và lấy ISIN từ cơ quan địa phương), đại lý chuyển nhượng (có thể dùng để lưu giữ hồ sơ cổ đông và các nhiệm vụ khác), đại lý tính toán (dùng để tính NAV tài sản cơ bản), và đăng ký viên (dùng để lưu giữ hồ sơ cổ đông). Tùy theo loại sản phẩm, nhà phát hành và khu vực pháp lý, các vai trò và trách nhiệm khác nhau này có thể trùng lặp hoặc do các bên khác nhau đảm nhận.

Ghi chú về phí

ETP thu phí quản lý, còn gọi là tỷ lệ phí hoặc phí bảo lãnh, để chi trả chi phí quản lý và vận hành sản phẩm; phí này được tính theo tỷ lệ phần trăm hàng năm trên tài sản nắm giữ và bị khấu trừ hàng ngày hoặc định kỳ từ giá trị tài sản ròng. Nhiều ETP tiền mã hóa đầu kỳ có thể thu phí lên tới 2,5%, trong khi ETP thông thường thường dao động từ 0,05% đến 0,75%. Việc ETP tiền mã hóa thu phí 2,5% AUM trong khi các lựa chọn thay thế có thể miễn phí cho thấy mức độ trung thành và lợi thế tiên phong của các sản phẩm này.

Chúng tôi kỳ vọng phí sẽ trở thành yếu tố khác biệt chính cho các sản phẩm mới trong tương lai, như hiện đang thể hiện rõ ở các ETF giao ngay Mỹ. Các công ty đầu tiên công bố phí là Invesco, Galaxy (miễn phí 6 tháng đầu và cho 5 tỷ USD tài sản đầu tiên), và Fidelity đưa ra mức phí 0,39%. Tính đến ngày 8 tháng 1, các thông báo từ các nhà phát hành khác xác nhận cuộc chiến phí thực sự đã bắt đầu:

Nguồn: James Seyffart, ngày 8 tháng 1 năm 2024

Theo khu vực

Châu Âu

ETP tiền mã hóa khởi nguồn từ châu Âu, sản phẩm Bitcoin đầu tiên ra mắt tại Thụy Điển vào năm 2015, là ETP theo dõi tài sản tổng hợp do XBT Provider phát hành. Tại châu Âu, các nhà phát hành ETP tiền mã hóa được hưởng lợi từ thị trường đơn lẻ, vì một khi bản cáo bạch ETP được cơ quan quản lý của một quốc gia châu Âu phê duyệt, sản phẩm cũng có thể niêm yết tại các quốc gia thành viên khác (gọi là bản cáo bạch "thông hành"). SFSA của Thụy Điển vẫn là lựa chọn phổ biến để phê duyệt bản cáo bạch ETP tiền mã hóa tại châu Âu. Đức là khu vực pháp lý khác đã phê duyệt bản cáo bạch ETP tiền mã hóa, và ETP tiền mã hóa có tính khả dụng tốt trên nhiều sàn giao dịch, như Deutsche Boerse, Boerse Stuttgart Group và các nhóm sở giao dịch hàng đầu khác.

ETP vẫn là loại sản phẩm thống trị tại châu Âu, trong khi sự thiếu vắng thực sự các ETF tiền mã hóa tại châu Âu phần lớn là do quy định UCITS. Nhìn chung, hầu hết các ETF châu Âu đều tuân theo quy định UCITS để được hưởng lợi từ "thông hành" xuyên châu Âu, cho phép bán các ETF này cho nhà đầu tư cá nhân tại các quốc gia thành viên EU khác ngoài quốc gia đăng ký. Tuy nhiên, các quy tắc và yêu cầu UCITS hiện tại không tương thích với các sản phẩm theo dõi tài sản đơn lẻ như ETF Bitcoin. Ví dụ, yêu cầu đa dạng hóa UCITS bao gồm tài sản đơn lẻ không được vượt quá 10% quỹ, và tài sản cơ bản phải là công cụ tài chính đủ điều kiện. Vào tháng 6 năm 2023, Ủy ban châu Âu giao cho Cơ quan Chứng khoán và Thị trường châu Âu (ESMA) điều tra xem có cần cập nhật quy tắc UCITS và tập trung vào tài sản tiền mã hóa hay không. Tuy nhiên, mục đích dường như là xác định xem có cần thêm quy định và bảo vệ nhà đầu tư hay không, chứ không phải mở rộng các loại sản phẩm đủ điều kiện. Hạn chót để ESMA đưa ra ý kiến là ngày 31 tháng 10 năm 2024.

Thụy Sĩ

Năm 2016, Thụy Sĩ trở thành khu vực pháp lý thứ hai phê duyệt và niêm yết ETP tiền mã hóa sau Thụy Điển, khi Bank Vontobel ra mắt ETP theo dõi Bitcoin trên sàn SIX Swiss Exchange. Sau đó, sản phẩm chỉ số tiền mã hóa đầu tiên trên thế giới được ra mắt tại Thụy Sĩ vào tháng 11 năm 2018, một ETP rổ được hỗ trợ bằng tài sản thực bao gồm Bitcoin, Ethereum, Ripple và Litecoin, do 21Shares phát hành. SIX Swiss Exchange có các quy tắc cụ thể đối với tài sản tiền mã hóa cơ bản, bao gồm "tại thời điểm xin cấp phép giao dịch tạm thời, tiền mã hóa đó phải thuộc top 15 tiền mã hóa lớn nhất theo vốn hóa thị trường tính bằng USD", và theo nghiên cứu của chúng tôi, tiền mã hóa này được sử dụng rộng rãi làm tài sản cơ bản trong các sản phẩm trên tất cả các sàn giao dịch toàn cầu. Sở giao dịch chứng khoán BX Swiss của Thụy Sĩ cũng cho phép các sản phẩm có tài sản tiền mã hóa cơ bản, với quy định yêu cầu tài sản cơ bản phải thuộc top 50 tiền mã hóa theo vốn hóa thị trường.

Anh Quốc

Vào tháng 10 năm 2020, Cơ quan Quản lý Hành vi Tài chính Anh (FCA) cấm bán, tiếp thị và phân phối mọi phái sinh tiền mã hóa cho nhà đầu tư cá nhân. Nhiều ETP tiền mã hóa được niêm yết trên Aquis Exchange tại Anh, nhưng chỉ dành cho nhà đầu tư chuyên nghiệp.

Canada

Canada là quốc gia đầu tiên phê duyệt ETF Bitcoin, sản phẩm đầu tiên được Purpose Investments ra mắt vào tháng 2 năm 2021 trên Sở Giao dịch Chứng khoán Toronto (TSX), theo sau là ETF Ethereum. Vào tháng 10 năm 2023, 3iQ ra mắt ETF Ethereum staking, phần thưởng staking được tính vào quỹ, đây là lần đầu tiên tại Bắc Mỹ. Các nhà phát hành ETF tiền mã hóa Canada khác bao gồm Fidelity Investments Canada, CI Global Asset Management (CI GAM) hợp tác với Galaxy và Evolve Funds.

Brazil

Brazil đi sau Canada. Ủy ban Chứng khoán Brazil (CVM) đã phê duyệt ETF Bitcoin đầu tiên tại khu vực Mỹ Latinh vào tháng 3 năm 2021. Các nhà phát hành ETF tiền mã hóa Brazil bao gồm công ty quản lý tài sản mã hóa Hashdex và QR Capital, cũng như Itaú Asset Management hợp tác với Galaxy.

Hoa Kỳ

Cho đến nay, chỉ có các ETF phái sinh tiền mã hóa được SEC phê duyệt và cung cấp cho nhà đầu tư. ProShares ra mắt ETF phái sinh Bitcoin đầu tiên vào ngày 19 tháng 10 năm 2021, trở thành một trong những quỹ có khối lượng giao dịch lớn nhất trong lịch sử, thu hút hơn 1 tỷ USD vốn trong vài ngày đầu giao dịch.

Nguồn: Bloomberg, từ tweet của Eric Balchunas, nhà phân tích ETF cấp cao của Bloomberg

Hai năm sau, vào ngày 2 tháng 10 năm 2023, ProShares, VanEck và Bitwise ra mắt lô đầu tiên các ETF phái sinh Ethereum tại Mỹ. Các sản phẩm phái sinh thường đòi hỏi nhà đầu tư phải am hiểu sâu hơn, đồng thời mang lại chi phí bổ sung và rủi ro sai lệch theo dõi cũng như hiệu suất giảm do tái cân bằng thường xuyên. Thực tế, các hợp đồng phái sinh cơ bản được giao dịch trên Sở Giao dịch Hàng hóa Chicago (CME) và chịu sự quản lý của cơ quan quản lý hàng hóa. Đây là một giải thích phổ biến về lý do tại sao các ETF phái sinh được phê duyệt trước các sản phẩm giao ngay.

Đơn đăng ký ETF Bitcoin giao ngay Mỹ đầu tiên được anh em Winklevoss nộp vào tháng 7 năm 2013 và nhiều lần nộp lại trong những năm sau đó, cuối cùng đều bị từ chối. Mười năm sau, vào ngày 15 tháng 6 năm 2023, công ty quản lý tài sản lớn nhất thế giới BlackRock nộp đơn đăng ký iShares Bitcoin Trust. Thương hiệu BlackRock và thành tích lịch sử xuất sắc (theo Eric Balchunas, nhà phân tích ETF cấp cao của Bloomberg, BlackRock chỉ bị từ chối một lần trong 575 sản phẩm ETF) đã thay đổi cục diện, giúp ETF Bitcoin giao ngay Mỹ trở thành một trong những sản phẩm được mong đợi nhất mọi thời đại.

Vào ngày 29 tháng 8 năm 2023, tình thế tiếp tục nghiêng về phía có lợi khi Tòa phúc thẩm Khu vực Columbia của Mỹ ra phán quyết có lợi cho Grayscale trong vụ Grayscale kiện SEC, cho rằng quyết định của SEC ngăn Grayscale ra mắt ETF Bitcoin là "tùy tiện và độc đoán".

Tới thời điểm hiện tại, 11 nhà phát hành đã nộp đơn xin ra mắt ETF Bitcoin giao ngay, đang trong quá trình SEC xem xét các file S-1: BlackRock, Grayscale, 21Shares & ARK Invest, Bitwise, VanEck, WisdomTree, Invesco Galaxy, Fidelity, Valkyrie, Hashdex và Franklin Templeton. Trong vài tuần gần đây, các cuộc họp giữa SEC và các nhà phát hành tăng lên, và SEC yêu cầu tất cả các nhà phát hành chuyển sang mô hình tạo/có bằng tiền mặt, nghĩa là việc trao đổi tài sản để tạo và hoàn trả đơn vị ETF phải được thực hiện bằng tiền mặt thay vì trao đổi Bitcoin. Thông thường, vì lý do hiệu quả, việc trao đổi tài sản giữa các bên tham gia được ủy quyền và nhà phát hành ETF được thực hiện bằng tài sản thực. Mặc dù SEC chưa công khai lý do yêu cầu phải dùng tiền mặt, nhưng có thể SEC không muốn bị coi là chấp thuận các bên tham gia được ủy quyền (thường là các ngân hàng và công ty môi giới lớn) giao dịch tiền mã hóa.

Tính đến tối ngày 5 tháng 1 năm 2024, cả 11 đơn vị nộp đơn đều đã gửi bản sửa đổi 19b-4, đề xuất thay đổi quy tắc cho phép sàn giao dịch sản phẩm. Những thay đổi này cần được SEC phê duyệt.

Nguồn: Bloomberg, từ tweet của James Seyffart, ngày 5 tháng 1 năm 2024

Bước cuối cùng là SEC ký vào biểu mẫu S-1 cuối cùng. Thị trường hiện kỳ vọng điều này sẽ xảy ra vào khoảng ngày 10 tháng 1, việc niêm yết và giao dịch có thể diễn ra trong vòng 24 đến 48 giờ sau đó.

Chúng tôi sẽ theo dõi sát sao dòng vốn và khối lượng giao dịch trong tuần đầu tiên để đánh giá động lực cạnh tranh giữa 11 nhà phát hành. Các ETF có quy mô lớn thường được nhà đầu tư ưa chuộng vì nhiều lý do, bao gồm hiệu quả chi phí và tính thanh khoản. Do đó, lượng vốn hạt giống ban đầu có thể mang lại lợi thế cạnh tranh. Bản S-1 do Bitwise nộp ngày 29 tháng 12 cho thấy mức vốn ban đầu dự kiến lên tới 200 triệu USD, trong khi BlackRock ghi nhận doanh số hạt giống 10 triệu USD. Đáng chú ý, ngày 5 tháng 1 có tin đồn BlackRock có thể đã chuẩn bị 2 tỷ USD cho tuần giao dịch đầu tiên. Nhà phân tích ETF cấp cao của Bloomberg, Eric Balchunas, nhận xét rằng quy mô này phù hợp với thương hiệu BlackRock xét theo các khoản đầu tư hạt giống khác, mặc dù con số này sẽ vượt xa bất kỳ ETF nào từng ra mắt trước đó.

BlackRock, VanEck, Ark & 21Shares, Fidelity, Hashdex, Invesco & Galaxy và Grayscale cũng đã nộp đơn xin ra mắt ETF Ethereum giao ngay, hạn cuối trả lời đầu tiên từ SEC là ngày 23 tháng 5 năm 2024.

Hồng Kông

Một năm sau khi SEC Mỹ phê duyệt, Ủy ban Chứng khoán và Hợp đồng Tương lai Hồng Kông (SFC) đã phê duyệt các ETF phái sinh tiền mã hóa vào tháng 10 năm 2022, và công ty quản lý tài sản Southern China Asset Management ra mắt hai quỹ vào ngày 16 tháng 12 năm 2022, một quỹ Bitcoin và một quỹ Ethereum. Vào tháng 12 năm 2023, SFC và Cục Quản lý Tiền tệ Hồng Kông đã phát hành thông báo chung, nêu rõ hướng dẫn cho các sản phẩm đầu tư tiền mã hóa, cho biết "xét theo diễn biến thị trường mới nhất", SFC hiện sẽ chấp nhận đơn xin ETF tiền mã hóa giao ngay. Hướng dẫn cập nhật của SFC nêu rõ cả mô hình tạo/có bằng tài sản thực và bằng tiền mặt đều được chấp thuận. Các ETP tiền mã hóa phát hành ở nước ngoài và chưa được SFC phê duyệt đặc biệt sẽ chỉ dành cho nhà đầu tư chuyên nghiệp.

Tiếp theo cho ETP tiền mã hóa là gì?

Ngày càng nhiều nhà đầu tư mong muốn đưa tiền mã hóa vào danh mục đầu tư của họ, và ETP cung cấp một con đường quen thuộc, thuận tiện và được quản lý để tiếp cận hạng mục đầu tư này. Dưới sức ép của nhu cầu này, cả các công ty quản lý tài sản gốc tiền mã hóa và các công ty quản lý tài sản truyền thống đều liên tục tham gia và đổi mới các sản phẩm này. Đến năm 2024, việc phê duyệt ETF giao ngay Mỹ được kỳ vọng có thể trở thành chất xúc tác cho sự tăng trưởng toàn cầu.

Khi lĩnh vực này tiếp tục phát triển, những điểm chúng tôi đang theo dõi bao gồm:

-

Sự gia tăng cạnh tranh giữa các nhà phát hành ảnh hưởng đến phí và dòng vốn ETP tại các khu vực và nhà phát hành khác, và về dài hạn, các bên nhỏ hơn sẽ bị sáp nhập hoặc rút lui

-

Sự thay đổi trong nhận thức và chấp nhận tiền mã hóa của người tiêu dùng và tổ chức, được hỗ trợ bởi sức mạnh tiếp thị của các công ty quản lý tài sản hàng đầu toàn cầu như BlackRock

-

Số lượng ngày càng tăng của các sàn giao dịch, công ty quản lý tài sản, nhà phân phối và các bên tham gia tổ chức khác sẵn sàng tham gia tiền mã hóa

-

Lộ trình chấp nhận và tích hợp các sản phẩm này vào các mô hình tư vấn

-

Sự phát triển của staking tổ chức bao gồm sự gia tăng các sản phẩm staking sẵn có cho nhà đầu tư và các nhà phát hành phát triển các giải pháp thanh khoản

-

Sự tăng trưởng của các sản phẩm cấu trúc trên chuỗi: Như chúng tôi đã biết, tương lai là trên chuỗi, và gần đây sự hợp tác giữa 21.co (công ty mẹ của 21Shares) với Index Coop cho thấy các nhà phát hành ETP đang bắt đầu tiến về hướng này

Lưu ý: Các quỹ tiền mã hóa đóng cửa giao dịch OTC (ví dụ như các quỹ do Grayscale cung cấp) không được đưa vào nghiên cứu này.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News