BiB Exchange: Kỳ tích tài chính thanh khoản, tiết lộ logic phòng hộ, giảm thiểu rủi ro bất thường

Tuyển chọn TechFlowTuyển chọn TechFlow

BiB Exchange: Kỳ tích tài chính thanh khoản, tiết lộ logic phòng hộ, giảm thiểu rủi ro bất thường

Bài viết này sẽ đi sâu vào cốt lõi của thanh khoản, khám phá cách các công cụ như quyền chọn và hợp đồng vĩnh viễn trở thành trợ thủ đắc lực trong việc giảm thiểu rủi ro impermanent loss.

Tác giả: BiB Exchange

Mở đầu

Trong thế giới tiền mã hóa, các nền tảng như Uniswap/Curve không nghi ngờ gì nữa là những ngôi sao tài chính rực rỡ. Tuy nhiên, khi nhà đầu tư đối mặt với rủi ro vô thường (impermanent loss), làm thế nào để thực hiện phòng hộ một cách thông minh đã trở thành nhiệm vụ quan trọng họ phải giải quyết. Trong hành trình khám phá logic phòng hộ này, BiB Exchange sẽ đi sâu vào cốt lõi thanh khoản, tìm hiểu cách các công cụ như quyền chọn và hợp đồng vĩnh viễn có thể trở thành trợ thủ đắc lực trong việc giảm thiểu rủi ro vô thường.

LP (Nhà cung cấp thanh khoản) là một trong những loại hình kinh doanh phổ biến nhất hiện nay trong lĩnh vực DeFi. LP chủ yếu dùng để cung cấp các nhóm thanh khoản cho giao dịch, nhằm kiếm lợi nhuận kép từ việc khai thác thanh khoản, nhận khoản vay tiền mã hóa hoặc chuyển nhượng quyền sở hữu thanh khoản đã đặt cọc. Về bản chất, đây là hoạt động tạo lập thị trường dựa trên thuật toán AMM (Automated Market Maker). LP gửi hai hoặc nhiều token vào nhóm thanh khoản để cung cấp thanh khoản cho giao dịch và thu lợi từ phí giao dịch, tuy nhiên hình thức này thường đối mặt với rủi ro tổn thất vô thường.

Bài viết này, BiB Exchange sẽ giới thiệu chủ yếu ba phần sau: Phần thứ nhất giới thiệu về các cơ chế AMM phổ biến trên thị trường và đặc điểm của chúng; phần thứ hai dùng Uni V2 để giới thiệu tổn thất vô thường và các đặc tính hàm số của nó; phần thứ ba giới thiệu một số phương pháp phổ biến để phòng ngừa tổn thất vô thường: phòng hộ động, hợp đồng vĩnh viễn, quyền chọn, đồng thời so sánh ưu nhược điểm của từng loại.

I. Từ AMM mà nói

Người dùng bằng cách cung cấp vốn thanh khoản cho nhóm thanh khoản, tức trở thành Nhà cung cấp thanh khoản (Liquidity Providers). Nguyên lý phía sau nhóm thanh khoản sử dụng cơ chế tạo lập thị trường tự động (Automated Market Maker - AMM), cụ thể hơn, còn gọi là cơ chế tạo lập thị trường hàm hằng định (Constant Function Market Makers - CFMMs). Cơ chế này được thực hiện trên các nền tảng phi tập trung, không cần bên trung gian truyền thống, hỗ trợ giao dịch đa tài sản, và còn có những đặc điểm rõ ràng sau:

-

Không cần sổ lệnh: Khác với các sàn giao dịch tập trung truyền thống, AMM không phụ thuộc vào sổ lệnh mua bán. Giao dịch được thực hiện trực tiếp trong hợp đồng thông minh, thay vì khớp lệnh mua bán.

-

Phí giao dịch: Mỗi giao dịch đều bị tính phí đối với nhà cung cấp thanh khoản, mức phí này được tính theo tỷ lệ vốn họ đóng góp trong giao dịch. Mô hình này khuyến khích người dùng cung cấp thêm thanh khoản, từ đó thúc đẩy thị trường sôi động hơn.

-

Điều chỉnh giá liên tục: Do sử dụng thuật toán, giá tài sản sẽ được điều chỉnh liên tục theo quan hệ cung cầu. Điều này giúp có thể nhận ngay lập tức lượng tài sản tương ứng trong giao dịch, mà không cần chờ đợi lệnh được khớp.

Hiện nay, các thuật toán AMM phổ biến trên các nền tảng DEX hàng đầu thị trường gồm:

Trong các giao thức này, người giao dịch trả một tỷ lệ phí nhất định khi giao dịch, một phần trong đó được phân phối như phần thưởng cho nhà cung cấp thanh khoản. Tuy nhiên, do tồn tại tổn thất vô thường, nhà cung cấp thanh khoản cần cân nhắc giữa phí thu được khi cung cấp thanh khoản và tổn thất tiềm năng.

Tuy nhiên, trong thời gian nhà cung cấp thanh khoản gửi tài sản vào nhóm thanh khoản, nếu giá tài sản kỹ thuật số biến động, sự chênh lệch giá giữa thị trường và nhóm thanh khoản sẽ tạo ra cơ hội chênh lệch giá. Các nhà chênh lệch giá sẽ liên tục thực hiện các giao dịch chênh lệch, cho đến khi tỷ lệ tài sản thay đổi gần sát giá thị trường thật. Trong giai đoạn này, nhà cung cấp thanh khoản thu được phí từ giao dịch của các nhà chênh lệch; còn các nhà chênh lệch thu được lợi nhuận từ chênh lệch giá, dẫn đến nhà cung cấp thanh khoản chịu tổn thất tiềm năng – gọi là tổn thất vô thường.

II. Đặc điểm hàm số

Lấy cơ chế AMM của Uniswap V2 làm ví dụ, BiB Exchange sẽ giúp bạn đọc hiểu rõ tổn thất vô thường xảy ra như thế nào. Nó sử dụng X*Y=K để tính giá hai loại tiền tệ trong nhóm thanh khoản, trong đó X và Y lần lượt là lượng tồn kho của hai tài sản, K là hằng số.

Giả sử hai tài sản X và Y trong nhóm thanh khoản lần lượt là ETH và DAI, người dùng gửi vào nhóm 1 ETH và 100 DAI. Theo cơ chế tạo lập thị trường tự động (AMM), cặp tiền gửi vào phải có giá trị bằng nhau. Điều này có nghĩa là tại thời điểm gửi, 1ETH = 100 DAI. Như vậy, tổng giá trị tài sản gửi vào là 200 đô la Mỹ. Nếu lúc đó nhóm thanh khoản có tổng cộng 10 ETH và 1.000 DAI, tổng thanh khoản là 2.000 đô la Mỹ. Vậy người dùng chiếm 10% cổ phần trong nhóm, hằng số K = 10 * 1.000 = 10.000.

Bây giờ, ta giả sử giá thị trường giao ngay ETH trên BiB Exchange tăng lên 400 DAI, trong khi giá ETH trong nhóm vẫn là 100 DAI. Lúc này các nhà chênh lệch phát hiện cơ hội, sẽ đưa DAI vào nhóm và rút ETH ra khỏi nhóm, cho đến khi tỷ lệ tài sản thay đổi gần sát giá thị trường. Theo nguyên lý tích hằng định, hằng số K là 10.000. Nếu bỏ qua phí giao dịch, nhóm thanh khoản lúc này có 5 ETH và 2.000 DAI.

Nếu người dùng quyết định rút vốn lúc này, theo tỷ lệ 10% cổ phần, anh ta có thể rút 0,5 ETH và 200 DAI, tổng cộng 400 đô la Mỹ. Mặc dù lúc này người dùng đang có lợi nhuận, nhưng nếu anh ta chọn không làm nhà cung cấp thanh khoản mà chỉ giữ 1 ETH và 100 DAI, anh ta sẽ có được 500 đô la Mỹ! Như vậy, so với việc chỉ giữ tiền, người dùng làm nhà cung cấp thanh khoản đã mất 100 đô la Mỹ. Số 100 đô la Mỹ này chính là tổn thất vô thường của người dùng.

Lưu ý: Trường hợp này bỏ qua phí mà người dùng thu được khi làm nhà cung cấp thanh khoản.

Dưới đây là phần suy luận đơn giản:

Chúng ta định nghĩa giá ETH so với stablecoin DAI là P, vậy P=Y/X

Kết hợp hai phương trình X*Y=K và P=Y/X ta có:

X = (K/P)^0.5; Y = (K*P)^0.5

Với hai thời điểm T0 và T1, giá lần lượt là P0 và P1, trong đó P1=*P0, là bội số thay đổi giá

Thì giá trị nhóm thanh khoản tại thời điểm T1 là 2*Y1 = 2*(K**P0)^0.5;

Nếu không làm LP, giá trị tài sản ban đầu tại T1 là X0*P1+Y0 = (1+)*(K*P0)^0.5

Tổn thất vô thường = [X1*Y1 - (X0*P1+Y0)] / (X0*P1+Y0) = 2^0.5/(1+) - 1

= -(^0.5 - 1)^2 / (1+) <= 0 luôn đúng;

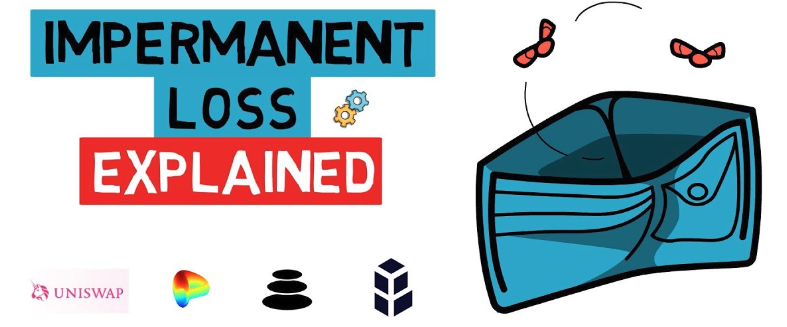

Có thể thấy, chỉ cần giá thay đổi, LP chắc chắn sẽ chịu tổn thất vô thường.

Biểu đồ dưới đây mô tả hàm số tổn thất vô thường ở các mức độ biến động giá khác nhau:

Từ biểu đồ có thể thấy, so với việc chỉ giữ tiền, giá biến động càng lớn thì tổn thất vô thường càng lớn. Nhưng nếu tổn thất vô thường nhỏ hơn phí thu được, người dùng vẫn có thể có lợi nhuận.

Đối với các cơ chế AMM phổ biến khác, hàm tổn thất vô thường đều tương tự, tức biến động giá sẽ khiến LP chịu tổn thất vô thường. Vậy làm thế nào để tránh tổn thất vô thường? Dưới đây chúng ta cùng xem xét một số hướng xử lý.

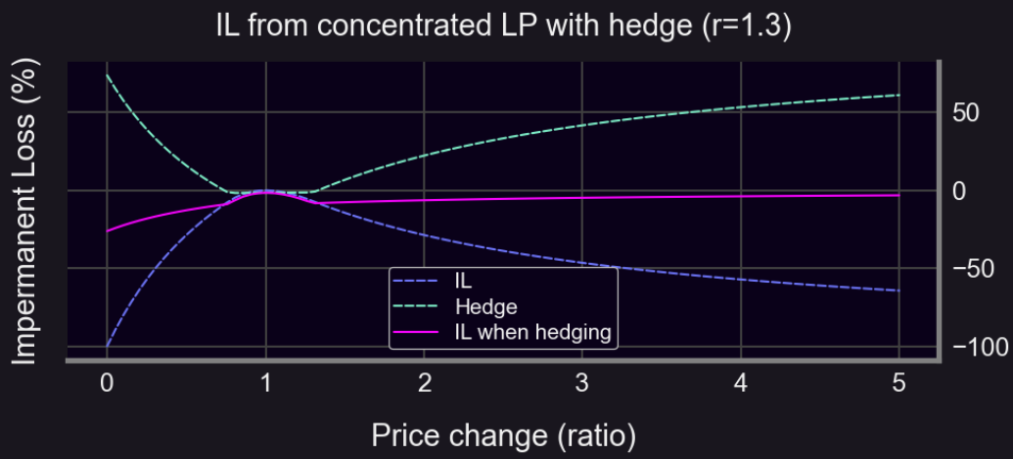

III. Phòng hộ tổn thất vô thường

Giả sử hai tài sản X và Y trong nhóm thanh khoản lần lượt là ETH và DAI, người dùng gửi vào nhóm 1 ETH và 100 DAI. Lúc này giá trị hai tài sản bằng nhau, tức giá ETH P = 100 / 1 = 100.

Lấy tổ hợp trên (50% nắm giữ tài sản biến động, 50% nắm giữ stablecoin) làm chuẩn (tổ hợp chuẩn không duy nhất, cũng có thể lấy toàn bộ tài sản biến động làm chuẩn), chúng ta cùng tìm hiểu cách tránh tổn thất vô thường.

Giá trị danh mục đầu tư 50%:50% là V_HODL_50() = (1+)*(K*P0)^0.5, là hàm tuyến tính theo (biến động giá).

Trong khi hàm giá trị LP V_LP() = 2*(K**P0)^0.5 là hàm căn bậc hai theo , là phi tuyến, dạng phi tuyến này tồn tại trong mọi cơ chế AMM hợp lý (dạng hàm cụ thể có thể khác nhau).

Ở đây ta giới thiệu thêm hai khái niệm:

-

delta: Đạo hàm bậc nhất của hàm giá trị danh mục đầu tư theo giá, đại diện cho tốc độ thay đổi giá trị danh mục theo giá.

-

gamma: Đạo hàm bậc hai của hàm giá trị danh mục đầu tư theo giá, là tốc độ thay đổi của delta theo giá.

Có thể thấy, giá trị gamma của hàm giá trị chuẩn luôn bằng 0, trong khi giá trị gamma của hàm giá trị LP luôn âm.

Thu nhập gamma âm: Lợi nhuận giảm khi giá tăng, thua lỗ tăng khi giá giảm

Thu nhập gamma dương

Vậy làm thế nào để đối phó với tình trạng gamma âm này? Nhóm nghiên cứu BiB Exchange cho rằng có một số phương pháp sau:

1) Tối đa hóa thu nhập phí. Khi thu nhập phí lớn hơn tổn thất vô thường, LP có lợi nhuận;

2) Tìm các cặp tiền có độ biến động thấp;

3) Khi giá thay đổi, tái cân bằng vị thế một cách động;

4) Sử dụng các công cụ tài chính có gamma dương (ví dụ như quyền chọn và hợp đồng vĩnh viễn) để phòng hộ vị thế.

3.1 Hợp đồng vĩnh viễn

Tối đa hóa thu nhập phí: Về bản chất, thường là chọn một nhóm tốt, chọn mức phí phù hợp, phỏng đoán thị trường sẽ làm gì tiếp theo: giống giao dịch hơn là đầu tư thụ động. Không chỉ cần xem xét APY của nhóm, mà còn có thể dùng chỉ số biến động ngầm (Implied Volatility - IV, là biến động giá cổ phiếu tương lai được suy ngược từ giá quyền chọn trên thị trường) hoặc tính tỷ lệ Sharpe của nhóm (Sharpe Ratio, dùng để đo lường lợi nhuận vượt trội trên mỗi đơn vị rủi ro tổng thể, bằng tỷ lệ lợi nhuận vượt trội trên độ lệch chuẩn của danh mục).

Tìm các cặp tiền ít biến động: Các cặp tiền ổn định thường không chịu tổn thất vô thường, nhưng tồn tại rủi ro nhỏ bị tách giá, có thể dẫn đến tổn thất thảm khốc.

Phòng hộ động: Hãy xem chiến lược bản địa DeFi phòng hộ thông qua vay mượn. So với phòng hộ bằng hợp đồng vĩnh viễn, nó cần nhiều vốn ban đầu hơn, nhưng tương đối an toàn và dễ thực hiện.

Alice bắt đầu với 5000 USDC và cung cấp thanh khoản trong nhóm USDC/ETH. Giá ETH ban đầu là 1000 USDC.

Alice gửi 4000 USDC vào Aave, vay 1 ETH, đặt tài sản theo tỷ lệ 50:50 vào vị thế Uniswap toàn dải.

Vốn ban đầu là 5000 USDC, chia thành phòng hộ (giá trị 3000 USDC) và nhóm (giá trị 2000 USDC):

V_collateral = 4000

V_debt = 1000 V_hedge = 4000–1000 = 3000

V_capital = V_pool +

V_hedge = 5000

Giá ETH tăng gấp đôi, đạt 2000 USDC. Bây giờ giá trị trong nhóm là 2000·sqrt(2) USDC, nhưng giá trị phòng hộ giảm xuống 2000 USDC:

V_collateral = 4000 V_debt = 2000 V_hedge = 4000–2000 = 2000

V_capital = V_pool +

V_hedge = 2000

(1 + sqrt(2)) = 4828 USDC

Thua lỗ 3,4% so với vốn ban đầu. Ngoài chi phí cơ hội, không có chi phí phòng hộ nào, vì phí vay khó có thể vượt lãi suất hàng năm của khoản vay.

Bob bắt đầu với vốn ban đầu và chiến lược giống nhau. Tuy nhiên, khi giá ETH đạt 1500 USD, Bob nhận thấy thanh khoản hiện tại chứa ít hơn 1 ETH, do đó có thể hoàn trả một phần ETH đã vay để giữ vị thế phòng hộ hoàn toàn. Bob rút một ít USDC từ Aave, đổi sang ETH, hoàn trả ETH, khiến số lượng ETH vay vừa đúng bằng số lượng ETH trong vị thế thanh khoản. Khi giá ETH đạt 2000 USD, danh mục của Bob vẫn có thua lỗ, nhưng thua lỗ ít hơn Alice.

Giải thích trực quan: Nếu Alice muốn hoàn trả khoản vay bây giờ, cô ấy phải mua ETH với giá 2000 USD, trong khi Bob mua một ít ETH với giá 1500 USD.

Tuy nhiên, nếu giá lại giảm từ 1500 USD/ETH xuống 1000 USD, Bob phát sinh chi phí giao dịch và phí hoán đổi, còn Alice thì không. Hơn nữa, sau đợt giảm giá này, Bob buộc phải tái cân bằng theo hướng ngược lại: vay thêm ETH, bán sang USDC, rồi gửi USDC vào Aave làm tài sản đảm bảo.

Dưới đây ta biểu diễn dưới dạng toán học, trước đó ta biết công thức tổn thất vô thường:

DL() = -(^0.5 - 1)^2 / (1+) <= 0

Và V_HODL_50() = (1+)*(K*P0)^0.5; V_LP() = 2*(K**P0)^0.5

Ta có thể dùng giá trị vị thế HODL và hạng mục tổn thất vô thường để phân tích giá trị vị thế LP:

V_LP() = V_HODL_50() + V_HODL_50() * DL()

Giả sử mục tiêu là phòng hộ trung lập delta. Nên xây dựng danh mục phòng hộ sao cho lợi nhuận ngược chiều với danh mục HODL 50:50:

V_hedge(_H) := V0 - V_HODL_50(_H)

Ở đây _H biểu thị tỷ lệ giá dùng để xây dựng danh mục phòng hộ. Nếu = _H, thì đây là danh mục thực sự trung lập delta, nghĩa là biến động nhỏ về giá tài sản biến động sẽ không ảnh hưởng đáng kể trực tiếp đến giá trị danh mục.

V_portfolio() =

= V_HODL_50() + V_HODL_50()*DL() + V_hedge() - hedging_costs

= V0 + V_HODL_50()*DL() — hedging_costs

Ghi chú:

a. Hàm phi tuyến: hạng mục V_HODL_50()*DL() (luôn ≤ 0) biểu thị tổn thất do thay đổi giá. Khi =1,0 thì bằng 0. Bằng cách giữ biến động giá nhỏ, hạng mục này có thể duy trì gần 0, vì nó là hàm phi tuyến của biến động giá.

b. Hedging_costs mô tả chi phí mua hoặc bán tài sản phòng hộ, bao gồm chủ yếu phí giao dịch và tác động giá.

Ý tưởng là cứ mỗi khi tăng hoặc giảm vượt quá một ngưỡng cố định thì tái cân bằng phòng hộ. Ta gọi ngưỡng này là bước tái cân bằng.

Để giữ tổn thất vốn mỗi bước trong phạm vi hữu hạn, cứ mỗi khi biến động giá vượt bước tái cân bằng, LP sẽ tái cân bằng phòng hộ. Chi phí phòng hộ tăng khi bước tái cân bằng nhỏ, nhưng hạng mục tổn thất vô thường V_HODL_50()*DL() có thể làm nhỏ tùy ý. Việc khai thác một loại tiền không mất vốn của Huobi sử dụng cơ chế này.

c. Chọn tần suất tái phòng hộ động: Phương trình giá trị V_portfolio() đủ để tính chỉ số mong muốn: bước tái cân bằng phòng hộ ảnh hưởng thế nào đến biến động giá trị danh mục dưới biến động giá.

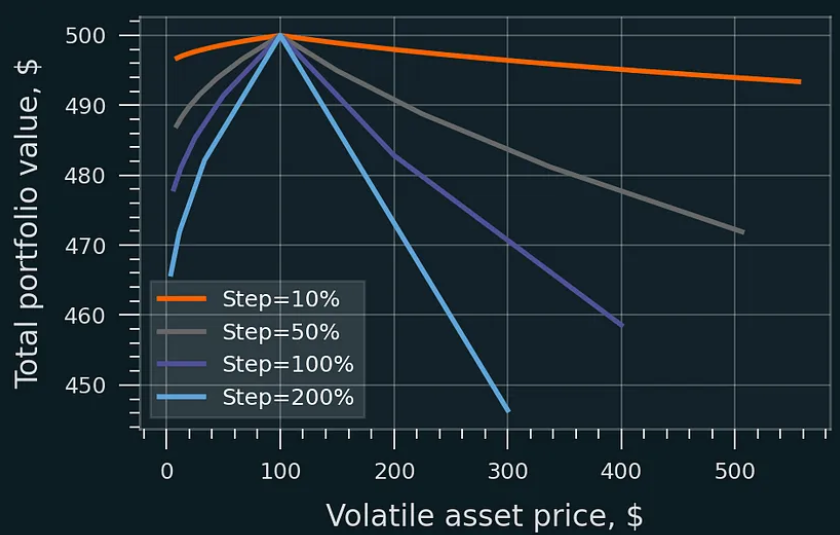

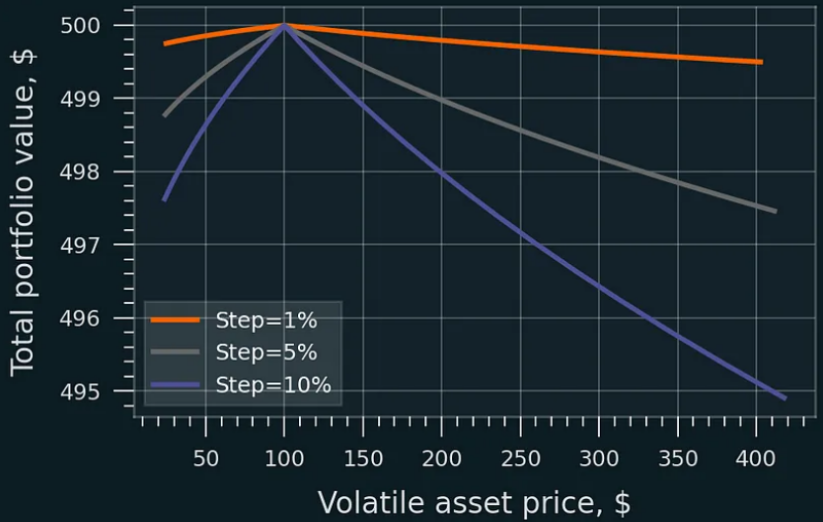

Bước tái cân bằng nhỏ hơn sẽ giảm tổn thất. Chi phí tái cân bằng và phí LP thu được chưa tính vào con số này. Giá tài sản ban đầu là 100 USD, giá trị ban đầu vị thế LP là 200 USD.

Với bước tái cân bằng rất nhỏ, tổn thất vô thường sẽ biến mất. Chi phí tái cân bằng và phí LP thu được chưa tính vào con số này. Giá tài sản ban đầu là 100 USD, giá trị ban đầu vị thế LP là 200 USD.

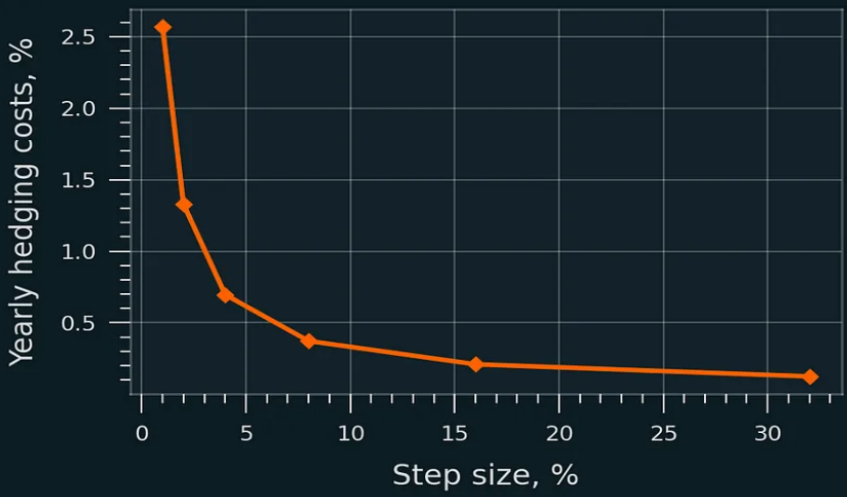

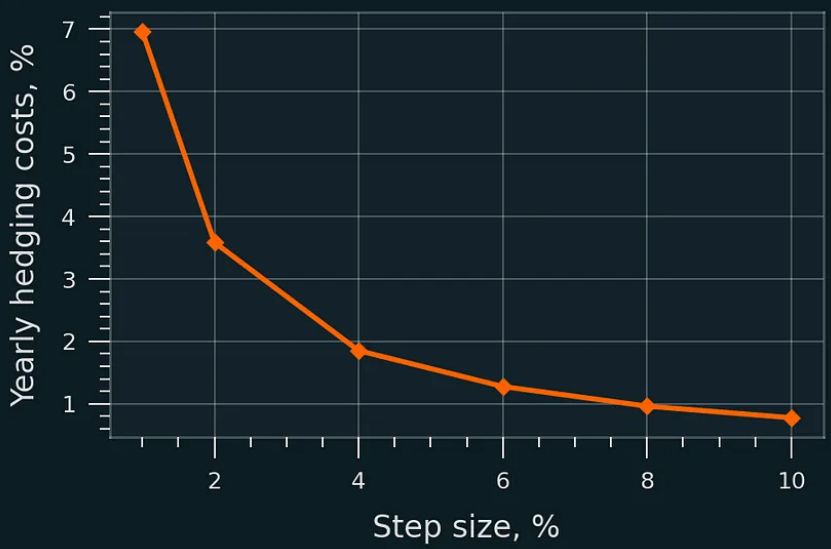

Biểu đồ dưới đây hiển thị chi phí phòng hộ ước tính bằng mô phỏng GBM (mô hình đi bộ ngẫu nhiên), giả định phí hoán đổi 0,3%, không có phí giao dịch. Trong vị thế toàn dải phiên bản Uniswap V2, ngay cả bước tái cân bằng phòng hộ nhỏ (1% đến 2%) cũng có chi phí thấp:

Chi phí hoán đổi hàng năm cho việc tái phòng hộ tính theo phần trăm vốn ban đầu; Uniswap v2. Trong trường hợp thanh khoản tập trung, chi phí phòng hộ cao hơn, nhưng vẫn rất nhỏ so với vốn ban đầu:

Chi phí hoán đổi hàng năm cho việc tái phòng hộ tính theo phần trăm vốn ban đầu; Uniswap v3; phạm vi giá: [P/1.5, P*1.5], không di chuyển thanh khoản.

Cho đến nay, thảo luận chủ yếu tập trung vào chiến lược trung lập delta toàn dải. Tuy nhiên, chiến lược tương tự có thể áp dụng cho các trường hợp khác. Ví dụ, chỉ cho phép vay 50% tài sản biến động. Điều này sẽ tạo ra chiến lược hỗn hợp, trong đó 1/2 giá trị ban đầu theo hàm sqrt(), 1/2 còn lại là trung lập delta.

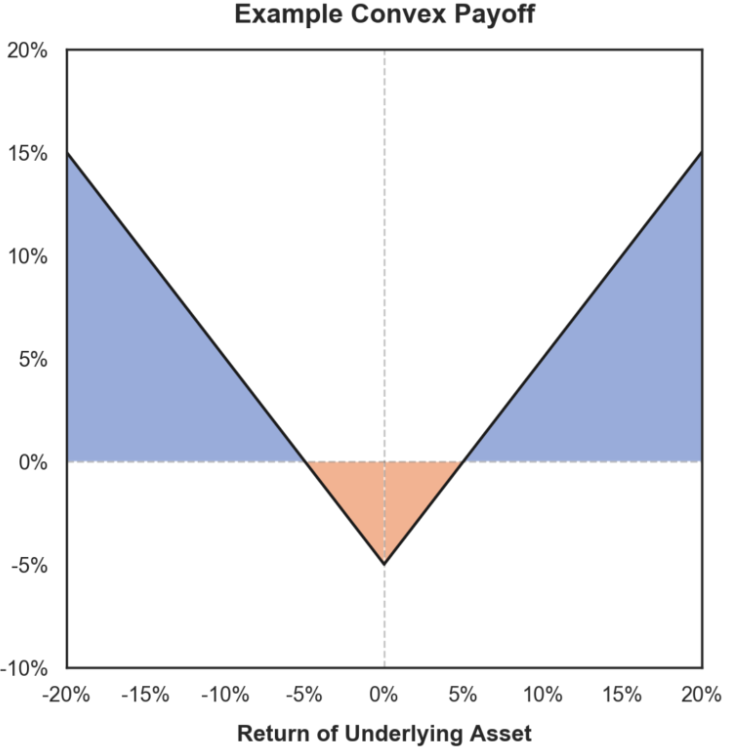

Ngoài ra, số lượng vay bản thân có thể là hàm số của giá. Giả sử tại giá ban đầu, LP vay 100% tài sản biến động cần thiết, nhưng khi giá tăng, họ từ từ giảm tài sản vay xuống 0. Nếu giá thấp hơn giá ban đầu, thì ngược lại: vay và đổi stablecoin vượt quá 100% tài sản cần thiết. Nó được biểu diễn dưới dạng hàm lồi như trong hình dưới đây:

So sánh phòng hộ một phần và động với chiến lược HODL. Bước = 1%. Phí thu được không hiển thị.

Cũng cần lưu ý: Đối với vị thế Uniswap v3 có phạm vi giá cố định, tái cân bằng phòng hộ nên kết hợp với việc định vị lại thanh khoản trong nhóm.

Điểm chính:

a. Thông qua phòng hộ và tái cân bằng định kỳ, LP có thể bảo vệ vốn khỏi ảnh hưởng của cả giá giảm và giá tăng, chiến lược trung lập delta là khả thi.

b. Nếu LP dùng "thay đổi giá x%" làm yếu tố kích hoạt quá trình tái cân bằng phòng hộ, có thể giảm thiểu tổn thất lệch hướng.

c. Bước giá dùng để kích hoạt cập nhật phòng hộ càng nhỏ, tổn thất vô thường còn lại càng nhỏ. Tuy nhiên, dùng bước tái cân bằng nhỏ hơn sẽ dẫn đến chi phí phòng hộ cao hơn.

3.2 Hợp đồng vĩnh viễn bình phương

Mua công cụ tài chính có gamma dương: Dưới đây nhóm nghiên cứu BiB Exchange sẽ giới thiệu hai công cụ, hợp đồng vĩnh viễn bình phương (Power Perpetuals) và quyền chọn, trước tiên ta bàn về hợp đồng vĩnh viễn bình phương.

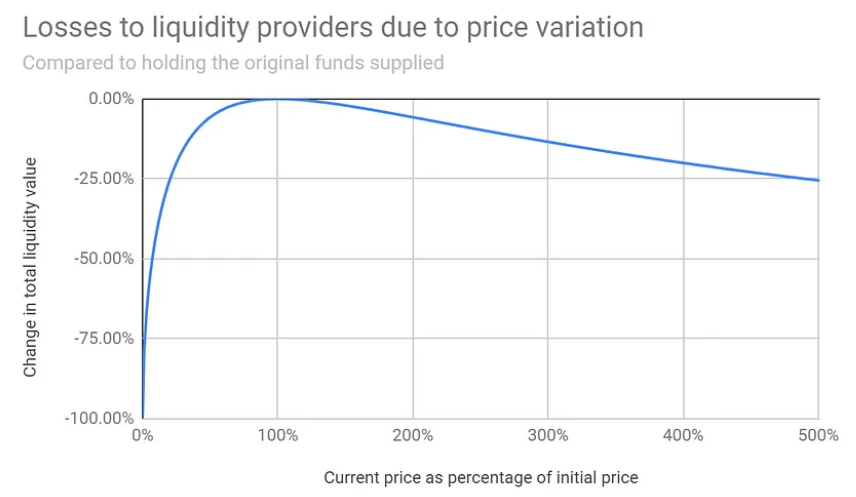

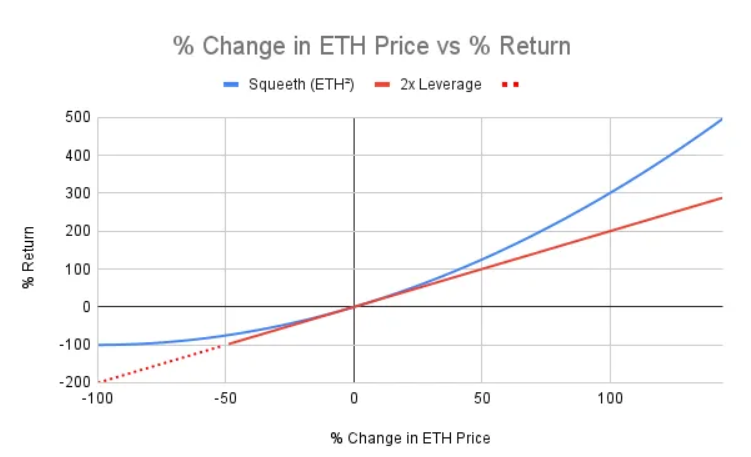

Hợp đồng vĩnh viễn bình phương: Đây là một khái niệm khá mới, tức là hàm mũ (bình phương, lập phương hoặc bậc cao hơn) của giá một số tài sản. Nếu giá ETH tăng gấp đôi, giá hợp đồng vĩnh viễn bình phương ETH^2 tăng gấp 4 lần, giá hợp đồng vĩnh viễn lập phương ETH^3 tăng gấp 8 lần, giá hợp đồng vĩnh viễn bậc 5 ETH^5 tăng gấp 32 lần.

Biểu đồ dưới đây so sánh lợi nhuận của hợp đồng vĩnh viễn bình phương và hợp đồng vĩnh viễn đòn bẩy tương ứng:

Hợp đồng vĩnh viễn bình phương ETH² (Squeeth) mang lại lợi nhuận cao hơn đòn bẩy 2x khi giá tăng, và thua lỗ thấp hơn khi giá giảm.

Dưới đây ta xem một ví dụ:

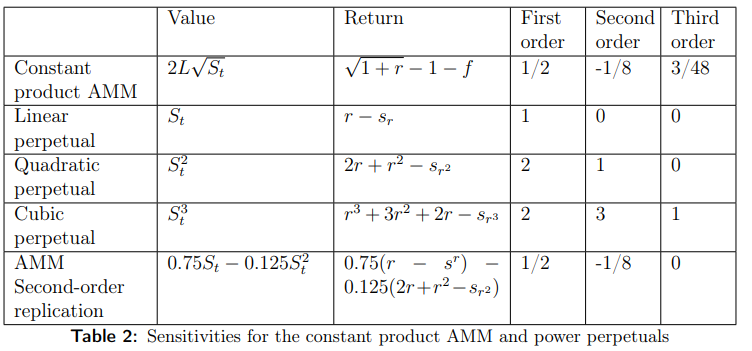

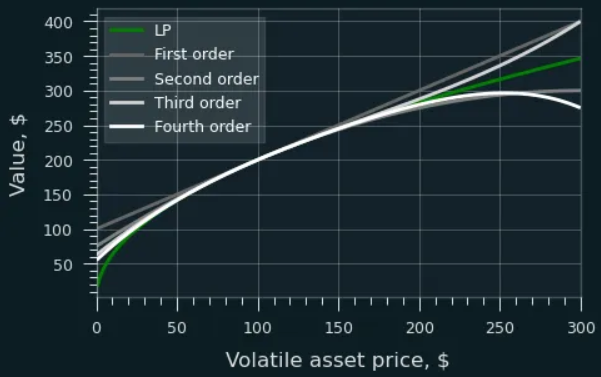

Alice sở hữu vị thế thanh khoản toàn dải USDC/WETH mà cô ấy muốn phòng hộ P. Cô ấy tra bảng tham số liên quan:

Trước tiên ta giải thích ý nghĩa bảng trên:

-

Value đại diện cho hàm giá trị danh mục trong các mô hình khác nhau;

-

Return đại diện cho tỷ suất lợi nhuận, trong đó r đại diện cho biến động giá gần bằng 0, «Sr, Sr², Sr³» biểu thị phí tài chính của hợp đồng vĩnh viễn bậc nhất, bậc hai, bậc ba, lưu ý rằng việc tính toán lợi nhuận ở đây dùng phương pháp khai triển Taylor;

-

First, Second, Third order đại diện cho các hệ số bậc nhất, hai, ba trong khai triển Taylor của hàm lợi nhuận.

Alice phát hiện cô cần có vị thế bán khống 50% ETH và vị thế mua dài 12,5% bình phương ETH (phần trăm này được tính theo V(LP), V(LP) là tổng giá trị vốn khóa trong vị thế LP). Cô ấy bán khống ETH như thường lệ (dùng hợp đồng vĩnh viễn đơn giản, hoặc dùng ETH vay để làm LP), sau đó đến Opyn hoặc giao thức power perp khác, mua số lượng Squeeth cần thiết. Squeeth ("ETH bình phương") là tài sản phái sinh của ETH, giá của nó thay đổi theo bình phương giá ETH.

Nếu có sẵn hợp đồng vĩnh viễn bình phương bậc cao hơn, cô ấy cũng có thể có vị thế mua dài 3/48 * V(LP) ETH³ và bán khống 15/384 * V(LP) ETH⁴, v.v.

Nếu Alice muốn khớp với danh mục HODL 50:50, cô ấy sẽ không bán khống ETH, mà trực tiếp mua hợp đồng vĩnh viễn bình phương bậc 2 và cao hơn (xem hình dưới).

Hàm giá trị LP có thể được xấp xỉ bằng một chuỗi hợp đồng vĩnh viễn bình phương. Các hợp đồng vĩnh viễn bình phương bậc cao hơn xấp xỉ chính xác hơn giá trị LP.

Biểu đồ trên cho thấy hàm lợi nhuận LP được khớp như thế nào bằng một chuỗi hợp đồng vĩnh viễn bình phương. Hợp đồng vĩnh viễn vẫn cần tái cân bằng định kỳ, nhưng khác với phòng hộ tuyến tính đơn giản cần tái cân bằng mỗi khi giá thay đổi 1% hay 5%, thì việc dùng hợp đồng vĩnh viễn bình phương có thể cung cấp độ chính xác phòng hộ đủ ngay cả khi thay đổi giá trong phạm vi 50% hay 100%.

Tuy nhiên hiện tại thị trường ít giao thức cung cấp hợp đồng vĩnh viễn bình phương, chỉ có Squeeth của Opyn đã khẳng định vị thế, thậm chí Squeeth cũng không có thanh khoản lớn trên thị trường. Nhóm nghiên cứu BiB Exchange cho rằng tính thực tiễn của phương pháp mô phỏng này còn thiếu.

3.3 Quyền chọn

1. Xác định vị thế chiến lược của bạn:

Giả sử giá ETH ban đầu là 1000 USD. Bắt đầu với 1000 USDC (làm đường chuẩn). Bán 50% số này lấy ETH:

x0 = 0,5 ETH

y0 = 500 USDC

Chúng ta cung cấp thanh khoản 0,5 ETH và 500 USDC trong nhóm ETH-USDC.

2. Tính đường cong lợi nhuận của vị thế chiến lược.

Giá trị LP Uni V2: V = 2*L*S^0.5 + phí

S = Giá giao ngay ETH

L = (x0 * y0)^0.5

Trừ vốn ban đầu:

Lợi nhuận = 2*L*S^0.5 + phí - 1000

Đối với Uni V3 thì phức tạp hơn:

Trong đó:

F = Phí tích lũy;

K = (giá trần · giá sàn)^0.5;

S0 = Giá khởi đầu;

r = (giá trần / giá sàn)^0.5.

Có thể thấy, r càng lớn, đường cong lợi nhuận LP càng gần Uni V2. Và có thể thấy, ở ngoài vùng, cấu trúc lợi nhuận tương tự quyền chọn, do đó ta có thể áp dụng phương pháp sau:

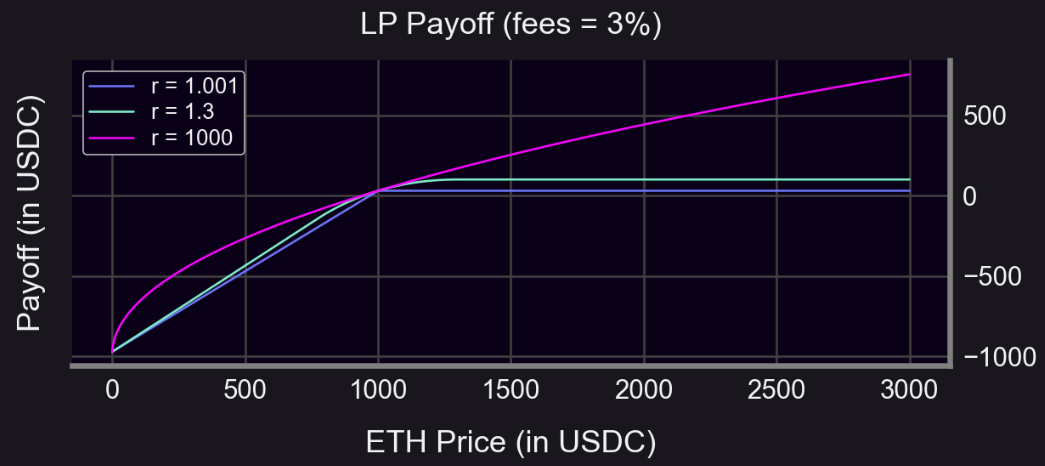

Giá ETH ban đầu = 1000

Mua 1 quyền chọn bán ATM của ETH (giá thực hiện = 1000 USD)

Phí quyền chọn bán = 50

Phí LP = 3% (r = 1.3, vùng từ giá ban đầu/1.3 đến giá ban đầu*1.3)

Khi S < 1000: Lợi nhuận phòng hộ phẳng hơn (đôi khi dương)

Khi S ≥ 1000: Lợi nhuận phòng hộ thấp hơn (do phí bảo hiểm)

Phòng hộ luôn tốn USD. Chúng ta cần kiếm đủ phí để trả chi phí phòng hộ.

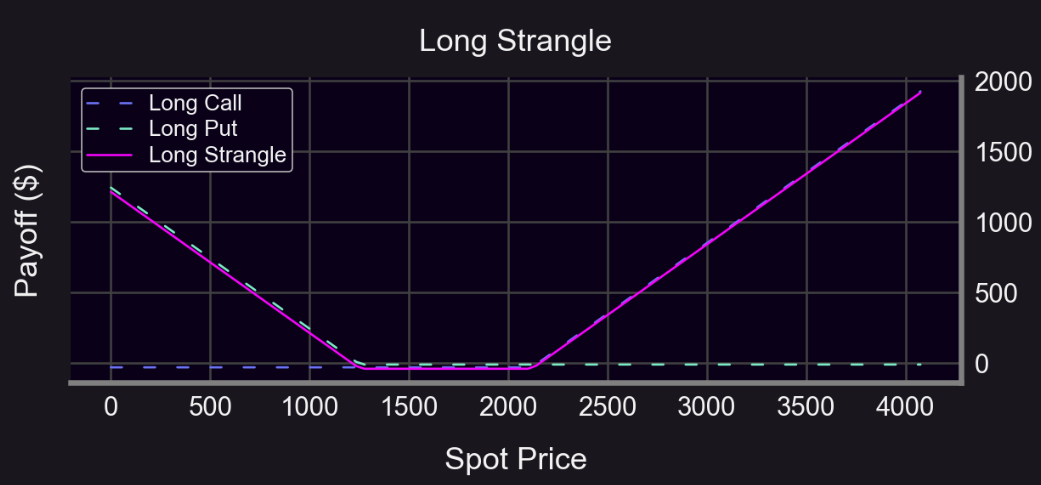

Nếu dùng tổ hợp 50:50 ETH-USDC làm chuẩn, ta có thể phòng hộ bằng quyền chọn straddle:

Không khó để thấy rằng, thông qua quyền chọn straddle, ngay cả trong tình huống giá tăng mạnh hoặc giảm mạnh khi cả quyền chọn mua và bán đều lớn, ta có thể đạt được tổn thất vô thường tương đối nhỏ như hình dưới:

Panoptic cung cấp quyền chọn vĩnh viễn để phòng hộ. Người dùng nắm giữ quyền chọn vĩnh viễn có thể chọn thực hiện thao tác phòng hộ để giảm rủi ro. Đồng thời, nhà cung cấp thanh khoản có thể tham gia cung cấp thanh khoản cần thiết cho phòng hộ và thu lợi từ phí. Quyền chọn vĩnh viễn do Panoptic cung cấp cũng mở ra khả năng phòng hộ khác cho Uniswap. Nhóm nghiên cứu BiB Exchange cho rằng, thông qua phòng hộ gamma, chúng ta có thể quản lý rủi ro toàn diện hơn, đồng thời tận hưởng thanh khoản từ hợp đồng vĩnh viễn bình phương.

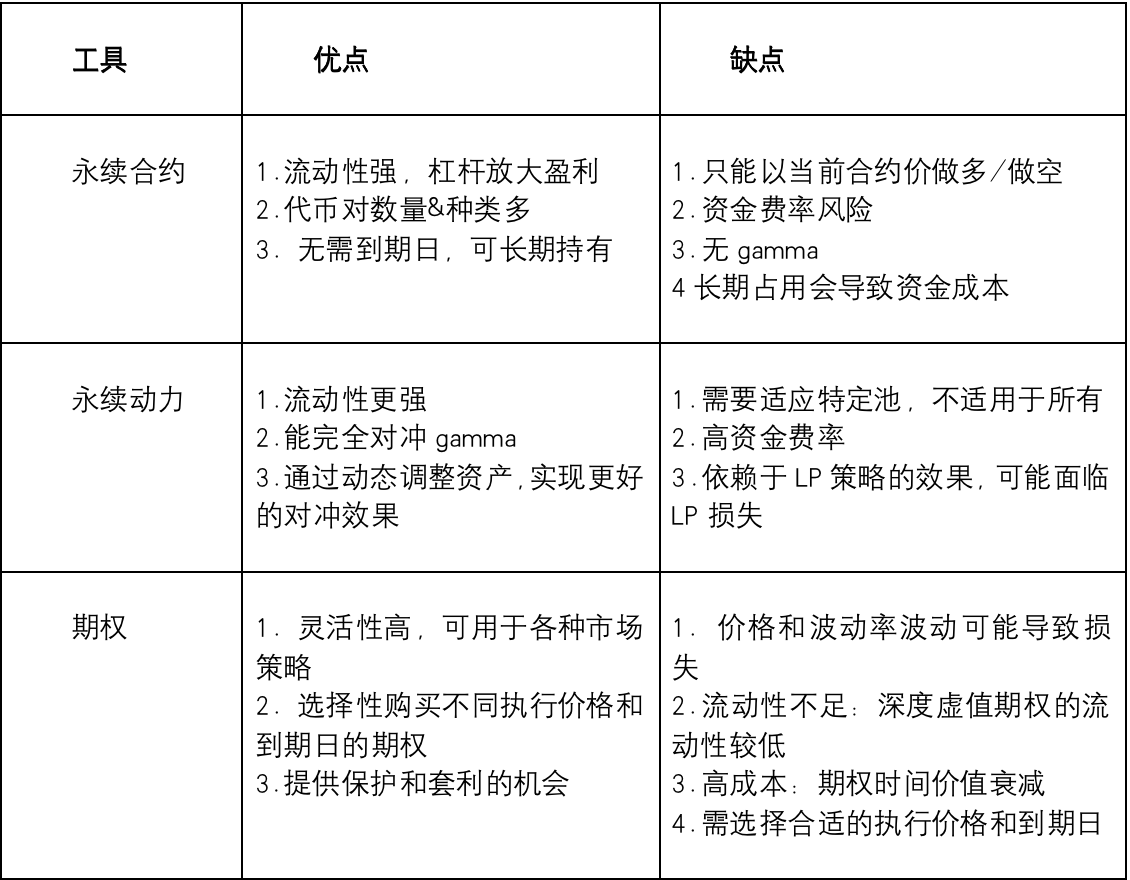

Chúng ta tổng kết ưu nhược điểm của các công cụ phòng hộ khác nhau, lưu ý đây chỉ là so sánh tổng quát, hiệu quả thực tế có thể bị ảnh hưởng bởi tình huống cụ thể và điều kiện thị trường.

Tổng kết:

Thông qua phân tích trên, không khó để thấy rằng để tránh tổn thất vô thường, các công cụ phòng hộ đều có chi phí giao dịch nhất định, chúng ta cần cân nhắc mối quan hệ giữa phí mà LP thu được và chi phí phòng hộ, việc đạt được lợi nhuận không rủi ro lý tưởng không hề dễ dàng. Mỗi công cụ phòng hộ đều có ưu nhược điểm riêng. Hợp đồng vĩnh viễn và hợp đồng vĩnh viễn bình phương mặc dù thanh khoản tốt, nhưng cũng đi kèm rủi ro về phí tài chính. Trong khi đó quyền chọn lại bị hạn chế do thanh khoản kém và chi phí cao.

Nhóm nghiên cứu BiB Exchange cho rằng, trong kỳ tích tài chính thanh khoản đang phát triển của thị trường này, logic phòng hộ là ngọn đèn dẫn đường cho chúng ta, cũng là công cụ đắc lực giúp chúng ta chinh phục đỉnh cao tài chính. Trong bối cảnh đó, các nhà đầu tư cần cân nhắc giữa phí LP và chi phí phòng hộ, suy nghĩ thận trọng, lựa chọn cẩn trọng giữa các công cụ phòng hộ để tìm ra giải pháp phù hợp nhất với nhu cầu của mình.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News