Phân tích và triển vọng ngành tiền mã hóa: Những lĩnh vực nào đáng chú ý trong năm 2024?

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích và triển vọng ngành tiền mã hóa: Những lĩnh vực nào đáng chú ý trong năm 2024?

Năm nay điều gì được kỳ vọng lại bị phá sản?

Tác giả: Zixi.eth

Tiếp nối bài viết của tôi vào tháng 12 năm ngoái, chúng ta sẽ mở rộng thêm một bài để tổng kết lại những gì đã xảy ra trong năm 2023 và nhìn về tương lai năm 2024. Năm 2023 là một năm khởi đầu ở đáy nhưng tăng trưởng mạnh về cuối năm, thị trường thứ cấp liên tục leo dốc. Tuy nhiên, thị trường sơ cấp vẫn tiếp tục ảm đạm, cảm giác thậm chí còn lạnh hơn cả năm 2022. Điều này có thể bắt nguồn từ:

1. Thị trường sơ cấp thường chậm hơn thị trường thứ cấp khoảng nửa năm, các nhà sáng lập mới chưa kịp gia nhập;

2. Các founder cũ không ngừng rời bỏ (chuyển sang làm AI);

3. Câu chuyện mới cực kỳ thiếu thốn, phần lớn các câu chuyện trên thị trường hiện nay đều là tái chế những ý tưởng cũ.

Toàn bộ bài viết giống như năm trước, được chia thành ba phần chính: điều gì được kỳ vọng trong năm nay nhưng đã bị "lật mặt", điều gì được kỳ vọng trong năm tới, và điều gì cần theo dõi trong năm tới.

1. Điều gì được kỳ vọng trong năm nay nhưng đã bị lật mặt?

1.1 Công cụ dành cho nhà phát triển —— Mọi người đều vì lợi ích mà đến

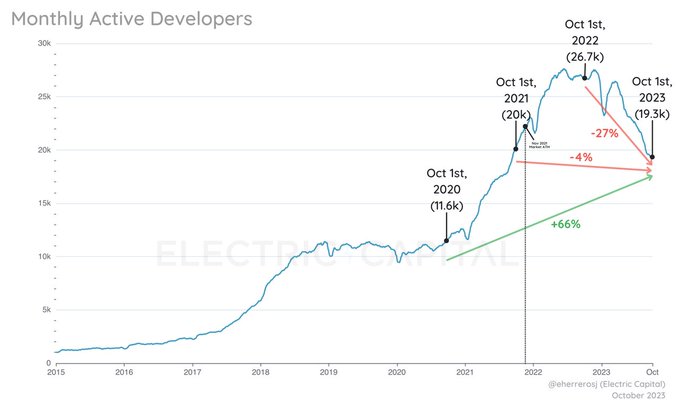

So với cùng kỳ năm 2022, chỉ số crypto MAD đã giảm 27% theo năm, nhưng đáng mừng là so với hai năm trước vẫn tăng 66%. Do số lượng nhà phát triển mới giảm và các dự án cũ rời bỏ, quy mô thị trường công cụ phát triển trong năm nay đã suy giảm nhất định. Ngoài ra, do thị trường sơ cấp AI tại Bắc Mỹ và Trung Quốc quá hấp dẫn, nhiều kỹ sư đã chọn chuyển sang đào bới lĩnh vực AI.

Do đó, nhìn chung quy mô thị trường công cụ phát triển trong năm nay đã giảm nhẹ. Điều này được phản ánh qua định giá thị trường cấp 1,5 của Alchemy —— so với mức định giá trước đó là 10,5 tỷ USD, hiện tại chỉ còn khoảng 3 tỷ USD. Định giá của Consensys từng đạt 7 tỷ USD, nay cũng chỉ còn khoảng 3 tỷ USD trên thị trường sơ cấp. Tuy nhiên, chúng tôi vẫn giữ niềm tin vào thị trường này trong giai đoạn 2024-2025.

Chúng tôi cũng ghi nhận sự tăng trưởng dữ liệu công cụ phát triển tại Trung Quốc, ví dụ như nền tảng Chainbase, số lượng nhà phát triển từ 800 người hồi năm ngoái đã tăng lên 6.000 người vào tháng 12 năm nay. Là lĩnh vực hưởng lợi trực tiếp nhất khi nhà phát triển gia nhập hệ sinh thái, nếu chu kỳ tăng giá tiếp theo diễn ra trong 2024-2025, thì thị trường công cụ phát triển sẽ chứng kiến mức tăng trưởng rất rõ rệt. Tôi tin rằng trong 2024-2025 sẽ xuất hiện hàng loạt cơ hội M&A trong lĩnh vực này.

1.2 NFT —— Ngoài PFP, nó còn có thể là gì khác?

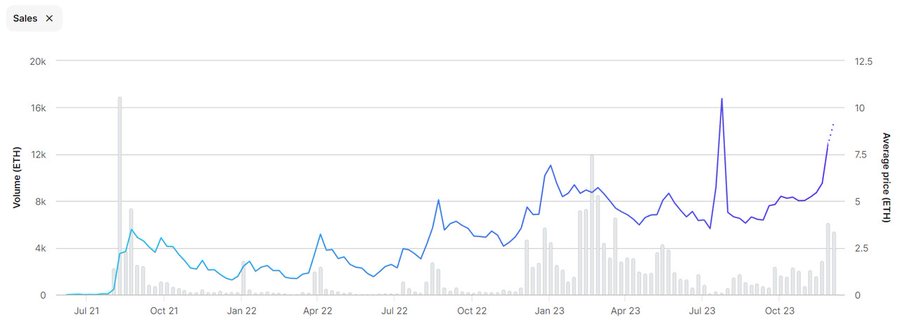

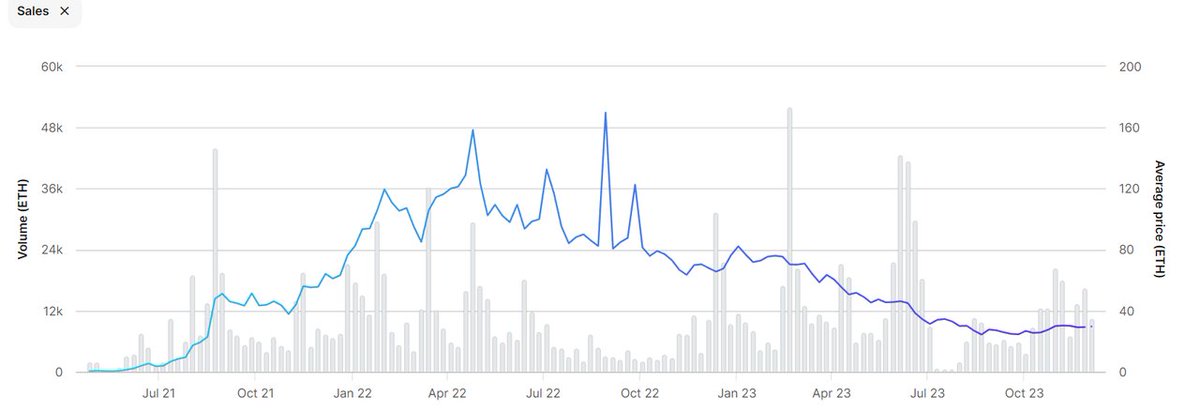

Câu chuyện truyền thống về PFP giờ đây khó còn thuyết phục được mọi người. Hình bên dưới là biểu đồ giá gần đây của BAYC. Vào năm 2022, YugaLabs tung ra combo APE + đất khỉ, khiến thị trường FOMO trong một thời gian ngắn. Nhưng năm nay thị trường NFT cực kỳ ảm đạm, các nhà đầu tư lớn khó lòng chi trả vài chục nghìn hay vài trăm nghìn USD cho NFT nữa. Ngoài ra, Azuki cũng khiến thị trường thất vọng thêm lần nữa, khi ra mắt dòng sản phẩm AZuki Elemental gần như sao chép nguyên xi, tạo hình tự động và in tiền ồ ạt, rất khó cảm nhận được tâm huyết từ đội ngũ.

Tuy nhiên, đáng chú ý là năm nay vẫn xuất hiện một số dự án NFT thú vị, ví dụ như Little Penguin đi theo hướng kết hợp NFT với đồ chơi vật lý, thực sự giành được đánh giá tích cực từ thị trường Bắc Mỹ, cho thấy một con đường mới cho NFT PFP.

Mặc dù NFT đang trong xu hướng giảm nhiệt, chúng ta vẫn thấy NFT có thể dùng ngoài PFP: ví dụ như giá trị thương mại kết hợp thực tế + NFT (Li-Ning/adidas + khỉ), thẻ thành viên thương hiệu (Starbucks), vé xem opera/hòa nhạc... Có thể trong năm tới hoặc năm kia, NFT sẽ dần trở thành một dạng “công nghệ” được ngành truyền thống áp dụng.

2. Gì sẽ được kỳ vọng trong năm tới?

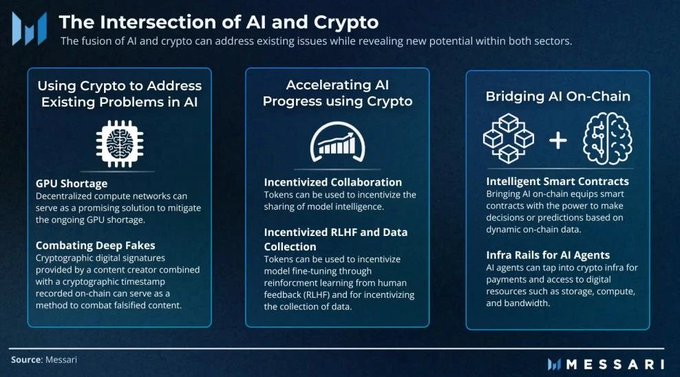

2.1 AI+Crypto —— Tập trung vào B2B hay B2C?

Trước tiên, hãy nêu một quan điểm thú vị: Nếu 2024-2025 là chu kỳ tăng giá, chúng ta sẽ thấy một lượng nhất định các dự án AI web2 tập trung vào game/giao tiếp/C.AI/chatbot (B2C) chuyển sang web3 và phát hành token. Quan điểm này bắt nguồn từ việc chúng ta thấy nhiều dự án AI B2C hiện nay mang tính đồng nhất cao, trần doanh thu thấp, đồng thời chi phí xử lý ngày càng tăng khiến bảng lợi nhuận khó cân bằng. Sau khi nhận vốn từ nhà đầu tư, họ buộc phải tìm kiếm kênh thoái vốn.

Khi doanh thu/trò chơi/tăng trưởng đình trệ, việc phát hành token tiện ích để mở rộng trải nghiệm là một ý tưởng đáng cân nhắc —— vừa giúp tăng giá token như một chiến lược marketing hiệu quả, vừa kéo người dùng web2 vào (vì hiện nay ví và tài khoản trừu tượng hóa đã phát triển khá tốt), từ đó tạo ra win-win giữa web2 và web3. Hơn nữa, nhóm founder AI B2C này rất trẻ, dễ chấp nhận cái mới, là yếu tố thuận lợi cho xu hướng này.

Quay lại chủ đề chính, tôi chia đơn giản AI + Crypto thành hai loại: B2C và B2B. Loại B2C gồm Myshell, NFprompt, Worldcoin; loại B2B nhiều hơn, ví dụ như Modulus Labs, ChainML, EZKL, Questlab, http://Flock.ai, Gensyn... Về sản phẩm AI B2C, không cần nói dài, dù là game hay sản phẩm dạng http://C.AI, chúng đã được chứng minh thành công ở web2, và chúng ta cũng đã thấy ở web3.

Cộng đồng robot thoại kiểu Myshell đang phát triển mạnh mẽ. Vì AI + Crypto vẫn còn ở giai đoạn sơ khai, hiện tại chủ yếu tập trung vào B2B: phục vụ các dự án xây Agent trên blockchain; phục vụ dự án và doanh nghiệp làm xác thực ZKML; phục vụ các mô hình LLM/text-to-video hoặc công ty liên quan AI bằng cách cộng tác làm gán nhãn dữ liệu, v.v.

Một điểm thú vị ở các công ty AI B2B, đặc biệt là mảng dữ liệu và năng lực xử lý, là họ hoạt động theo mô hình nền tảng —— đầu vào là nhu cầu về năng lực xử lý/dán nhãn dữ liệu (từ các công ty mô hình), trung gian là nền tảng phân phối, đầu ra là hàng triệu người dùng cá nhân nhỏ/lớn. Blockchain sử dụng cơ chế thưởng để huy động cộng đồng người dùng phân tán này, tuy nhiên hiện tại, việc huy động dữ liệu dễ thực hiện hơn, các đội ngũ cũng đã ký được hợp đồng gán nhãn với nhiều công ty mô hình lớn. Việc huy động năng lực xử lý rất khó, đặc biệt khi liên quan đến việc điều phối GPU dị cấu trên diện rộng.

Chúng tôi đang chứng kiến sự phát triển mạnh mẽ của nhiều dự án B2B, và mong chờ màn trình diễn kinh doanh và phát hành token của các dự án AI + Crypto trong năm tới.

2.2 Quản lý & tuân thủ —— Các tổ chức sắp gia nhập

Tuân thủ pháp lý là chủ đề muôn thuở. Thực tế, phần lớn đà tăng cuối năm nay đến từ kỳ vọng về việc Blackrock được phê duyệt ETF BTC (price-in). Đà tăng hơn một tháng gần đây đã chứng minh rõ ràng: "Chỉ cần tưởng tượng một phần vốn truyền thống đổ vào, thị trường cũng có thể tăng mạnh".

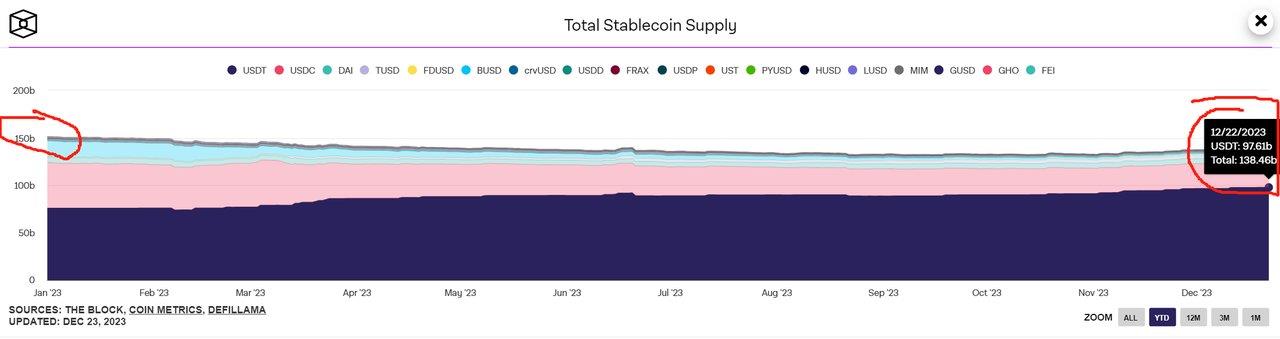

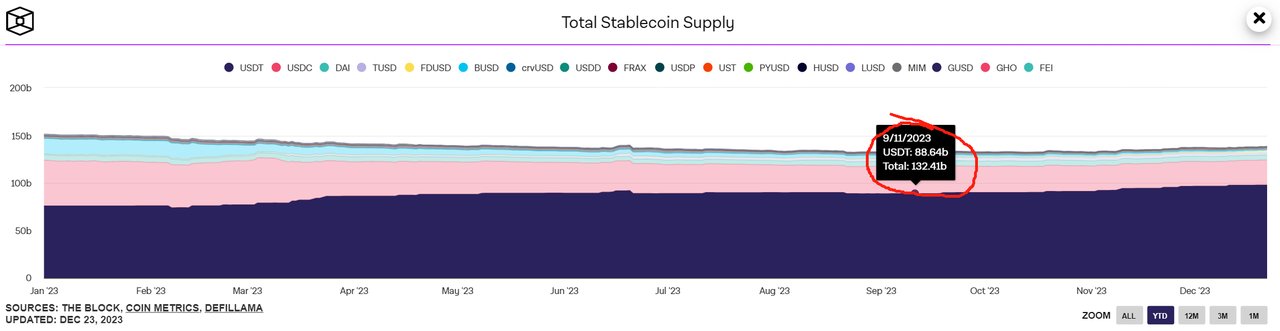

Tháng 1/2023, vốn hóa stablecoin là 150 tỷ USD; đến tháng 9/2023, vốn hóa giảm xuống mức thấp nhất trong 1-2 năm gần đây, chỉ còn 132,4 tỷ USD, tức là thị trường rút ra gần 18 tỷ USD. Tuy nhiên, BTC lại tăng từ 17.000 lên 26.000 USD, điều này cho thấy dòng tiền chính rút lui, thanh khoản hút máu từ các altcoin yếu chuyển sang BTC. Nhưng từ tháng 9 đến tháng 12, stablecoin chỉ tăng 4 tỷ USD, BTC đã tăng từ 26.000 lên 44.000 USD.

Giả sử dòng tiền truyền thống không vào nhiều (vì phần lớn họ vẫn coi blockchain là lừa đảo, thị trường sơ cấp gần như không đầu tư), thì số tiền này có thể đến từ "người cũ trong crypto" + "chuột chui hầm" biết trước thông tin ETF. Vậy nếu ETF BTC được phê duyệt, dòng tiền tổ chức mainstream đổ vào 10-20 tỷ USD mỗi năm trong 1-2 năm tới, thì crypto có thể tăng đến đâu? Chúng ta sẽ phân tích lại vào bản tổng kết cuối năm 2024.

Có một vài chủ đề tôi cho là rất tiềm năng liên quan đến quản lý và tuân thủ:

1. Stablecoin 2. Sàn giao dịch (Onchain/Offchain, đặc biệt là Perpetual) 3. Quản lý tài sản. Phần này không đi sâu thêm.

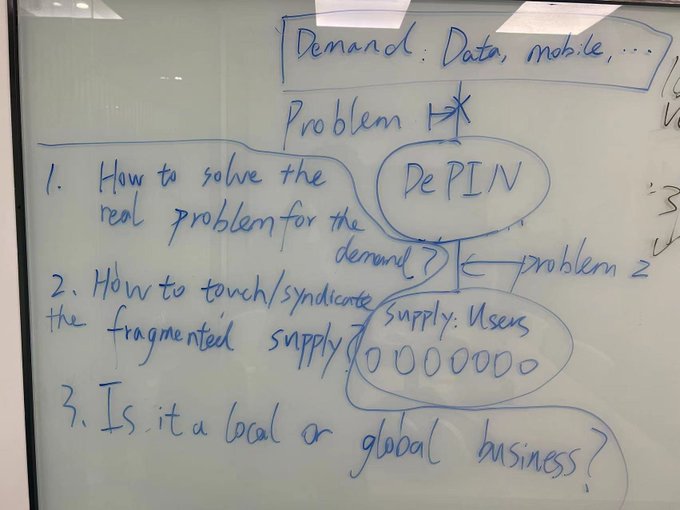

2.3 DePIN —— Làm sao dùng Crypto để phân phối?

Gần đây tôi thấy nhiều dự án thú vị, trong đó DePIN là hấp dẫn nhất. Có thể tóm tắt là: XX + Crypto. XX là hoạt động kinh doanh chính, Crypto/token là phương tiện phân phối. Ví dụ: Helium kinh doanh Wifi, dùng Crypto/token để phân phối; Hivemapper kinh doanh cung cấp dữ liệu bản đồ cho đối tác, dùng Crypto để phân phối; Questlab hỗ trợ các công ty AI làm gán nhãn dữ liệu, dùng Crypto để phân phối. Tại sao phải dùng Crypto để phân phối? Theo tôi, logic giống như trading/mua bán coin: Thay vì nói thẳng người dùng sẽ kiếm được 100 tệ/năm, tốt hơn là tạo hy vọng kiếm tiền. Hơn nữa, dùng token thanh toán tiện lợi hơn tiền mặt, đặc biệt trong thanh toán xuyên biên giới với số lượng lớn người dùng.

Để làm một dự án DePIN thành công, tôi chia thành ba câu hỏi then chốt.

Câu hỏi thứ nhất: Nhu cầu thực tế đầu vào gặp vấn đề gì? Ví dụ, trong Helium và Helium Mobile, nhu cầu thật là dữ liệu viễn thông đắt đỏ và tín hiệu yếu, việc xây trạm 4G/5G tốn kém, tại Mỹ không có công ty trung tâm nào làm được việc này, nên cần mạng lưới phi tập trung; gán nhãn dữ liệu là nhu cầu thật của các công ty AI, cần người hỗ trợ; render là nhu cầu thật, nên tận dụng GPU nhàn rỗi để render offline; inference và training cũng là nhu cầu thật của AI, nên cần năng lực xử lý rảnh rỗi phục vụ công ty AI.

Câu hỏi thứ hai: Làm sao tiếp cận và tập hợp các nguồn lực phân mảnh này, kết nối họ với nền tảng DePIN để phục vụ khách hàng doanh nghiệp? Trước đây, việc tiếp cận người dùng cuối (C-end) rất khó, trong các mô hình web2 truyền thống như thương mại điện tử,团购, gọi xe, bản chất là đốt tiền VC để tăng trưởng. Nhưng ở Web3, mô hình Ponzi được dùng để tăng trưởng —— cộng đồng dùng tiền của người sau để thay thế tiền VC, đã được chứng minh thành công ở Axie/YGG/Stepn/Helium.

Ngoài ra, với việc tiếp cận người dùng cuối, sản phẩm càng đơn giản càng dễ lan tỏa, ví dụ như chơi game GameFi, chạy bộ Stepn, gán nhãn dữ liệu, lắp ổ cắm thông minh... đều dễ tiếp cận. Nhưng nếu đưa một thiết bị hoàn toàn mới vào cuộc sống, ví dụ lắp hộp phát tín hiệu tại nhà, sẽ khó khăn hơn.

Về việc tập hợp người dùng cuối để đáp ứng nhu cầu đầu vào, một số việc đơn giản như render offline, gán nhãn dữ liệu, thu thập băng thông có thể giải quyết bằng thuật toán phân bổ. Nhưng những nhu cầu phức tạp như điều phối GPU dị cấu cho inference/training thì rất khó thực hiện.

Câu hỏi thứ ba: Đây là mô hình kinh doanh địa phương (Local) hay toàn cầu (Global)? Không giải thích sâu, mô hình Global có tốc độ tiếp cận B và C nhanh hơn, Local chậm hơn, điều này ảnh hưởng trực tiếp đến số lượng người dùng, khối lượng nhu cầu và quy mô cuối cùng của dự án.

3. Cần theo dõi gì trong năm tới?

3.1 GameFi √ / SocialFi?

Trước hết cần hiểu rằng crypto và vốn hóa token là bộ khuếch đại cảm xúc hiệu quả, cũng là công cụ marketing mạnh.

Năm 2022/2023, chúng ta thấy nhiều đội ngũ chất lượng từ Đông và Tây đang bước vào lĩnh vực game, phía Đông có Funplus/Xterio, Matr1x..., phía Tây có Bigtime. Cộng thêm bản dự thảo ý kiến về game online bất ngờ ban hành ngày 22/12, tôi tin điều này sẽ (bắt buộc) thúc đẩy các founder game phía Đông ra nước ngoài. Đây là tín hiệu rất tích cực cho Web3 Game. Chúng tôi rất mong đợi trong 2024 có thể lại chứng kiến sản phẩm game tầm cỡ hiện tượng như Axie/Stepn từ phương Đông.

Chúng tôi từng bàn luận, sản phẩm xã hội có thể không phù hợp với web3, vì mạng xã hội web2 đã quá cứng nhắc, mọi người không cần xây dựng lại mối quan hệ xã hội. Nhưng năm nay http://Friend.tech đã đưa ra một mô hình chơi mới: giao dịch key của bạn bè, thực chất chẳng khác gì IEO hay phát hành tài sản trên inscriptions (đều là "bàn"). Với mảng social web3, chúng tôi vẫn giữ thái độ thận trọng.

3.2 L2 —— Nội ưu ngoại hoạn

Chủ đề hạ tầng năm 2022 là blockchain mô-đun, mọi người kỳ vọng vào khả năng kết hợp giữa execution, consensus, settlement và DA. Trong giai đoạn 2020-2022, rào cản kỹ thuật L2 thực sự rất cao, nên Arbitrum, OP và các dự án ZK lớn đều có định giá rất cao. Nhớ lại năm 2021 khi phân tích L2, chúng tôi cho rằng theo mô hình phát triển L1, lợi thế đi trước trong hệ sinh thái rất quan trọng, do đó 3-5 năm tới sẽ ưu tiên OP L2, nhưng về lâu dài do tiến bộ công nghệ nên ZK L2 sẽ chiếm ưu thế.

Nhưng dường như tiến bộ công nghệ vượt xa kỳ vọng: OP Stack cho phép tạo L2 OP chỉ bằng một cú nhấp; hiện nay các công ty Rollup-as-a-Service thậm chí có thể tạo ZK L2 chỉ bằng một thao tác, tính kết hợp rất cao, do đó rào cản phát triển L2 hiện nay rất thấp. Năm 22 chỉ có thể kể tên 4 ZK L2, năm 23 thị trường đã có ít nhất 10+ ZK L2 và hơn 5 công ty RAAS, cuộc cạnh tranh L2 trong 2024 sẽ vô cùng khốc liệt. Ngay cả Blur/Blast còn cho VC và nhà đầu tư nhỏ thấy rằng sàn NFT không chỉ có thể tấn công Opensea kiểu hút máu, mà còn có thể tấn công luôn cả các L2 khác.

Hơn nữa, các đối thủ EVM còn tồn tại đều có sở trường riêng: Tron làm thanh toán, BSC làm game, Solana có DePIN. Trong tương lai, L2 phải chiến đấu khốc liệt cả nội bộ lẫn đối đầu với các đối thủ EVM —— một trận chiến tàn khốc không kém gì "trăm đoàn đại chiến", "chiến tranh thương mại điện tử", hay "cuộc đua mô hình lớn".

Hiện nay không còn là 2020/2021, rào cản kỹ thuật blockchain đã giảm rất nhiều. Năm 2024 không còn là thời đại do blockchain chi phối: DApp đầu ngành có thể thoải mái chọn blockchain hàng đầu, nhưng blockchain hàng đầu lại khó chọn DApp hàng đầu (trừ khi đốt tiền). Hiện nay, con đường sinh tồn của blockchain là: phát huy sở trường, đi con đường chưa ai đi, không thể sao chép, chỉ khi phát huy sở trường mới có thể cạnh tranh khác biệt và chiến thắng.

3.3 Hệ sinh thái Bitcoin —— Là sự hồi歸 giá trị, hay chỉ là bong bóng?

Trước hết, tôi hoàn toàn đồng tình với quan điểm của một bậc tiền bối Singapore: Chỉ cần 1% vốn từ Bitcoin chảy ra, cũng sẽ tạo nên một hệ sinh thái khổng lồ, và do mạng Bitcoin ùn tắc, tốc độ và hiệu ứng chảy vốn sẽ còn lớn hơn nữa.

Năm 2023, chúng ta chứng kiến sự cuồng nhiệt của hệ sinh thái Bitcoin, đúng là trong một năm nó đã đi qua con đường mà Ethereum mất tới bốn năm. Nhưng liệu có thực sự xây dựng được hệ sinh thái độc đáo, chứ không chỉ sao chép lại mô hình Ethereum (bộ ba DeFi + oracles + phát meme)? Với tổ chức, cần quan sát thêm; với cá nhân, có thể liều.

Thị trường năm nay chủ yếu là phục hồi từ đáy. Khi Token2049 kết thúc vào tháng 9, tôi còn cảm thấy ngành gần như sụp đổ, đặc biệt sau khi đầu tư xong một vòng AI+crypto, rất khó tìm thấy câu chuyện mới ý nghĩa. Nhưng từ tháng 10 trở đi, thị trường ấm lại, tăng giá thuyết phục đã lấy lại niềm tin cho mọi người.

Nghĩ kỹ lại, thị trường đã trải qua quá nhiều đổi mới trong 2022-2023: thị trường DeFi chuyển dần từ giao ngay sang phái sinh, các tổ chức ngày càng chấp nhận DeFi; trong lĩnh vực game, các nhà phát triển lớn web2 đã hoàn tất nghiên cứu, 2024 sẽ bắt đầu phát hành; L2 đã vượt qua nhiều thử thách kỹ thuật, giờ đây có thể tạo OP và ZK L2 chỉ bằng một cú nhấp; AI+Crypto có nhiều không gian phát triển như dữ liệu, năng lực xử lý; mảng xã hội xuất hiện http://Friend.tech; hệ sinh thái Bitcoin thu hút nhiều developer; Solana hồi sinh mạnh mẽ, DePIN phát triển nhanh chóng.

Năm 2024 có thể còn hấp dẫn hơn cả thị trường tăng giá 2020/2021. Bài viết năm sau sẽ tiếp tục cập nhật.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News