Khó khăn của nhà đầu tư bán lẻ với RWA và các giải pháp đổi mới thông qua DeFi

Tuyển chọn TechFlowTuyển chọn TechFlow

Khó khăn của nhà đầu tư bán lẻ với RWA và các giải pháp đổi mới thông qua DeFi

Lý do phần lớn các sản phẩm RWA chỉ có thể hướng tới nhà đầu tư đủ điều kiện hoặc nhà đầu tư tổ chức là vì chi phí phát hành tuân thủ quy định nhắm đến nhà đầu tư bán lẻ sẽ rất cao.

Tác giả: DigiFT Ryan Chen và cộng sự

Bế tắc: Vì sao chỉ có thể hướng đến nhà đầu tư đủ điều kiện?

Ngoại trừ một vài dự án phát hành RWA cho nhà đầu tư bán lẻ bằng cách tuân thủ luật pháp địa phương, phát hành bản cáo bạch đặc biệt và đăng ký chứng khoán theo quy định (xem chi tiết tại mô-đun đổi mới RWA), phần lớn các sản phẩm RWA hiện nay trên thị trường chỉ có thể nhắm đến nhà đầu tư đủ điều kiện. Theo quy định của từng khu vực, nhà đầu tư cần sở hữu một lượng tài sản tài chính nhất định để được công nhận là nhà đầu tư đủ điều kiện. Ví dụ, tại Singapore, cá nhân cần có 1 triệu đô la Singapore (khoảng 730.000 USD) tài sản tài chính.

Lý do phần lớn sản phẩm RWA, kể cả các sản phẩm liên quan đến trái phiếu chính phủ Mỹ, chỉ có thể hướng đến nhà đầu tư đủ điều kiện hoặc tổ chức đầu tư là vì chi phí phát hành hợp quy cho nhà đầu tư bán lẻ rất cao.

Chi phí này bắt nguồn từ sự thiếu liên kết giữa tài sản cơ sở và token phát hành cuối cùng.

Pháp luật chứng khoán yêu cầu nghiêm ngặt đối với việc phát hành chứng khoán cho nhà đầu tư bán lẻ, bao gồm chuẩn bị và đăng ký bản cáo bạch. Ngoài ra, tại hầu hết các khu vực pháp lý, quyền sở hữu tài sản như cổ phiếu hay trái phiếu phải được ghi nhận theo hình thức cụ thể (ví dụ: trong sổ đăng ký do người phát hành duy trì). Hiện tại, các cơ quan quản lý chưa chấp nhận sử dụng token và blockchain làm công cụ đăng ký quyền sở hữu, nghĩa là quyền sở hữu token không thể trực tiếp đại diện cho quyền sở hữu tài sản cơ sở theo các quy định pháp luật này.

Các sản phẩm RWA phát hành theo mô hình tài sản đảm bảo, ví dụ như token RWA dựa trên trái phiếu chính phủ Mỹ, cần một "cầu nối" giữa tài sản cơ sở và token RWA dự kiến. Token RWA này là một loại chứng khoán mới; "cầu nối" có thể được thiết lập bằng cách coi token RWA là một chứng khoán độc lập, nhưng điều này đồng nghĩa rằng token RWA phải tuân thủ độc lập tất cả các luật chứng khoán liên quan – tức là người phát hành cần chuẩn bị và đăng ký riêng bản cáo bạch cho token RWA đó.

Để hiểu rõ hơn, ta hãy xem xét mô hình phát hành chứng khoán truyền thống hướng đến người dùng bán lẻ. Dù là phát hành cổ phiếu hay trái phiếu, đều cần trải qua:

-

Giai đoạn chuẩn bị nội bộ: xác định các đặc tính của chứng khoán, lựa chọn và thuê ngân hàng đầu tư (nhà bảo lãnh phát hành) cùng các chuyên gia tài chính khác như luật sư và kế toán viên để hỗ trợ quá trình IPO.

-

Chọn nhà bảo lãnh phát hành: họ sẽ hỗ trợ công ty chuẩn bị và thực hiện phát hành trái phiếu.

-

Kiểm tra kỹ lưỡng, kiểm toán và xếp hạng (đối với trái phiếu): rà soát hệ thống kiểm soát nội bộ và cấu trúc quản trị để đảm bảo tuân thủ; đối với trái phiếu, xếp hạng ảnh hưởng đến chất lượng tín dụng.

-

Bản cáo bạch: nếu hướng đến nhà đầu tư bán lẻ, bản cáo bạch phải được cơ quan quản lý phê duyệt nhằm đảm bảo nhà đầu tư nhận được thông tin đầy đủ.

-

Định giá: cùng nhà bảo lãnh phát hành xác định định giá, giá phát hành và các điều kiện khác.

-

Tiếp thị: tổ chức roadshow, tương tác với nhà đầu tư tiềm năng, giải thích tình hình kinh doanh của công ty.

-

Phát hành và niêm yết: phải đáp ứng các yêu cầu và tiêu chuẩn niêm yết của sàn giao dịch.

-

Quản lý sau phát hành: công bố thông tin tài chính, thông báo định kỳ, v.v.

Có thể thấy, nếu muốn tài sản chứng khoán có thể bán cho nhà đầu tư bán lẻ, cần trải qua một quy trình phức tạp. Trong các bước này, hai nguyên nhân chính khiến RWA khó tiếp cận trực tiếp nhà đầu tư bán lẻ là:

1. Chi phí cao, lợi nhuận thấp: Cả quy trình phát hành chứng khoán cho nhà đầu tư bán lẻ tốn hàng triệu đô la Mỹ và cần sự phê duyệt của cơ quan quản lý. Thị trường tiền mã hóa nói chung nhỏ hơn nhiều so với thị trường truyền thống, không thể đáp ứng nhu cầu huy động vốn quy mô lớn. Do đó, chi phí tuân thủ quá cao trong khi lợi ích thu về không tương xứng.

2. Hạ tầng chưa hoàn thiện: chưa có sàn giao dịch chứng khoán hợp pháp nào hỗ trợ giao dịch token; các tổ chức đăng ký chứng khoán tạm thời chưa chấp nhận token làm công cụ đăng ký quyền sở hữu, v.v.

Do đó, để tránh chi phí cao và ma sát giao dịch, các bên phát hành thường chỉ phát hành sản phẩm cho nhà đầu tư đủ điều kiện và tổ chức đầu tư. Hiện nay, các tài sản RWA chủ đạo trên thị trường Crypto đều do các công ty khởi nghiệp thành lập SPV để phát hành. Nếu sử dụng tài sản cơ sở là trái phiếu chính phủ Mỹ - một loại chứng khoán truyền thống - theo mô hình tài sản đảm bảo, thì khi nhà đầu tư mua các trái phiếu phát hành này, thực chất họ không mua trái phiếu chính phủ mà đang mua trái phiếu doanh nghiệp do SPV phát hành, được đảm bảo bằng trái phiếu chính phủ. Điều này dẫn đến rủi ro đối tác rất cao, khiến trái phiếu chính phủ Mỹ có xếp hạng AA+ ban đầu, sau khi đi qua cấu trúc này trở thành trái phiếu doanh nghiệp cấp độ đầu tư BBB. Các trái phiếu doanh nghiệp phát hành trực tiếp khác cũng chủ yếu do những công ty nhỏ phát hành, không trải qua quy trình phát hành đầy đủ dành cho nhà đầu tư bán lẻ, nhằm tiết kiệm chi phí, nhưng hậu quả là chỉ có thể nhắm đến nhà đầu tư đủ điều kiện.

Mô hình đổi mới kinh doanh RWA: Kết hợp RWA với DeFi

Do phần lớn tài sản RWA dạng chứng khoán chỉ có thể hướng đến nhà đầu tư đủ điều kiện, không gian thị trường bị giới hạn nghiêm trọng. Nhiều giao thức RWA đang tìm kiếm các mô hình kinh doanh đổi mới về mặt pháp lý và thương mại nhằm đưa RWA vào DeFi, giúp người dùng tiếp cận lợi suất từ trái phiếu chính phủ Mỹ một cách không cần cấp phép, hoặc xây dựng hạ tầng tương tự余额宝 (Yu’ebao) trên chuỗi.

Mô hình cho vay: Ondo OUSG – Flux Finance Ondo Finance

Ondo Finance đã thiết kế một giao thức cho vay tên là Flux Finance dành riêng cho token trái phiếu chính phủ Mỹ OUSG. Flux Finance sao chép mã nguồn từ giao thức cho vay Compound V2 và thực hiện một loạt sửa đổi: hỗ trợ tài sản có giới hạn danh sách trắng làm tài sản thế chấp, điều chỉnh đường cong lãi suất và tỷ lệ thế chấp để phù hợp với đặc điểm của OUSG. Hiện tại, tài sản thế chấp duy nhất trên Flux Finance là OUSG với tỷ lệ thế chấp 92%.

Phía người đi vay trên giao thức cho vay là không cần cấp phép – bất kỳ người dùng DeFi nào cũng có thể tham gia. Người dùng có thể gửi stablecoin vào nhóm cho vay của Flux Finance để nhận lợi nhuận từ lãi suất cho vay. Hiện tại, Flux Finance hỗ trợ bốn loại stablecoin: Frax, USDC, USDT và Dai, với giới hạn sử dụng 90%. Chủ sở hữu OUSG thế chấp OUSG để vay stablecoin từ Flux Finance, từ đó có được thanh khoản. Flux Finance kiểm soát lãi suất vay ở mức thấp hơn lợi suất của OUSG, nhờ đó chuyển lợi suất từ việc nắm giữ OUSG đến người nắm giữ USDC theo cách không cần cấp phép, đồng thời duy trì 10% thanh khoản trong nhóm để người dùng có thể rút bất cứ lúc nào.

Mô hình đóng gói và cho vay: MatrixDock – TProtocol

Gần đây, T Protocol công bố hợp tác với MatrixDock nhằm cung cấp nhóm cho vay trong giao thức cho vay T Protocol V2 cho MatrixDock, đồng thời hỗ trợ truyền lợi suất từ token trái phiếu chính phủ Mỹ STBT của MatrixDock vào các ứng dụng DeFi.

TProtocol v1

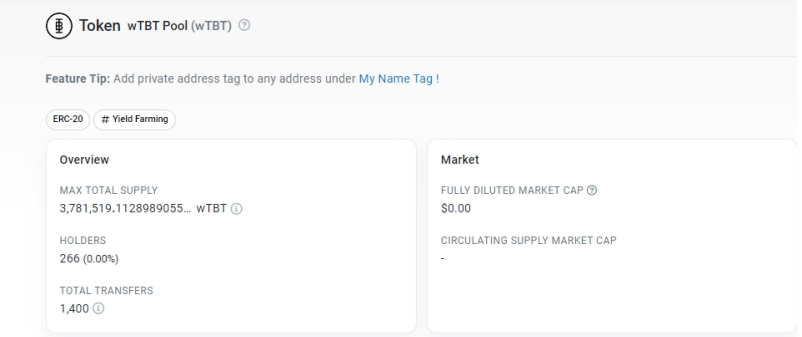

Trước đó, TProtocol V1 đạt được việc phân phối không cần cấp phép token trái phiếu chính phủ Mỹ bằng cách đóng gói lại token STBT của MatrixDock. TProtocol mua STBT làm tài sản đảm bảo để phát hành token tương ứng là wTBT, tỷ lệ thay đổi theo số lượng STBT nắm giữ, nhưng không giới hạn danh sách trắng, từ đó dễ tích hợp với các ứng dụng DeFi và có thể di chuyển qua cầu nối đa chuỗi sang các blockchain khác. Hiện tại, wTBT vẫn có khối lượng lưu hành khoảng 3,7 triệu.

Token wTBT phiên bản T Protocol V1, nguồn: Etherscan, dữ liệu截至 ngày 27 tháng 11 năm 2023

TProtocol v2

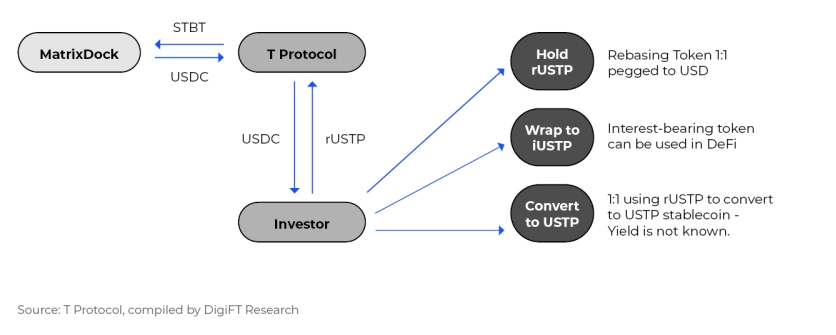

Sơ đồ quy trình sản phẩm T Protocol V2

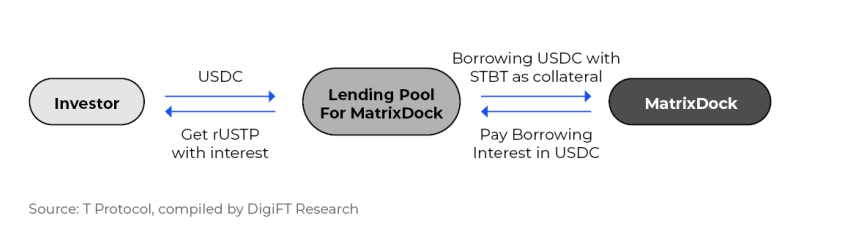

Tháng 9 năm 2023, TProtocol và MatrixDock hợp tác để cung cấp nhóm cho vay cho STBT của MatrixDock. STBT là một token hoạt động theo cơ chế điều chỉnh động (rebasing), mỗi STBT neo giá 1 đô la Mỹ; tài sản cơ sở của STBT là danh mục trái phiếu ngắn hạn Mỹ và quỹ thị trường tiền tệ, mang lại lợi nhuận cho người nắm giữ, lợi nhuận này được thể hiện dưới dạng điều chỉnh động – cập nhật số dư token hàng ngày theo giá tài sản cơ sở.

TProtocol trong tương lai sẽ mở nhóm cho vay cho các tổ chức đối tác liên quan, hiện tại chỉ hỗ trợ STBT của MatrixDock. Người dùng gửi USDC vào nhóm cho vay sẽ nhận được lượng token rUSTP tương ứng. Người nắm giữ STBT của MatrixDock có thể thế chấp STBT để vay USDC với tỷ lệ vay lên tới 99% (LTV).

Lãi suất mà nhóm cho vay cung cấp cho người dùng USDC là thả nổi, và sẽ không vượt quá lãi suất của STBT. Thiết kế giao thức cố gắng truyền càng nhiều lãi suất càng tốt đến người dùng USDC. Số lượng token rUSTP mà người dùng nhận được khi gửi USDC là token kiểu rebasing, mỗi rUSTP neo giá 1 đô la Mỹ. Lãi suất được thể hiện qua việc tăng số lượng hàng ngày; về lý thuyết, theo thiết kế lãi suất, lợi suất rUSTP sẽ bám sát lợi suất do STBT cung cấp.

MatrixDock hiện giữ một lượng USDC nhất định trong nhóm cho vay. Khi người dùng muốn rút USDC, hệ thống ưu tiên dùng lượng USDC này để thanh toán. Phần vượt quá, nếu số lượng nhỏ, sẽ bán trực tiếp STBT trên Curve. Nếu khối lượng rút lớn, sẽ thực hiện hoàn trả STBT thông qua MatrixDock, theo thiết kế hiện tại cần T+3 ngày mới hoàn thành.

rUSTP có thể chuyển đổi thành stablecoin USTP không bao gồm lợi suất. Phần lợi nhuận còn lại chưa được minh bạch hóa sẽ đi đâu (có thể là thuộc về TProtocol). Người dùng cũng có thể đổi lấy iUSTP theo tỷ lệ nội bộ, là một token tích lũy lợi nhuận – số lượng token không đổi, giá trị tăng dần theo thời gian, thuận tiện tích hợp với các giao thức DeFi khác.

Toàn bộ quy trình như sau:

Sơ đồ quy trình sản phẩm T Protocol V2

TProtocol V2 sử dụng hình thức cho vay để tránh các vấn đề tuân thủ có thể phát sinh khi trực tiếp đưa token chứng khoán vào hệ thống, cấu trúc tương tự Ondo Finance và Flux Finance. Theo tài liệu của TProtocol, trong tương lai người dùng có thể gửi USDC vào các nhóm do các tổ chức khác nhau quản lý để nhận lợi nhuận từ tài sản RWA, đằng sau là một kế hoạch stablecoin được đảm bảo bởi token RWA.

Stablecoin dựa trên RWA: MatrixDock – USDV

Dự án stablecoin USDV (Verified USD) sử dụng STBT làm tài sản cơ sở để phát hành stablecoin dựa trên RWA là USDV. So với các nhà phát hành stablecoin tập trung như Circle, Tether, việc sử dụng tài sản trên chuỗi làm cơ sở giúp minh bạch hơn, từ đó tạo nền tảng tín dụng vững chắc hơn cho stablecoin.

Thông thường, các nhà phát hành stablecoin sau khi nhận đô la Mỹ sẽ đúc lượng stablecoin tương ứng, rồi dùng số đô la này để mua trái phiếu chính phủ Mỹ hoặc trái phiếu ngân hàng hạng A làm nguồn thu nhập. Một số như Circle còn phân phối một phần lợi nhuận cho các đối tác sinh thái. USDV áp dụng ý tưởng tương tự, dùng hợp đồng thông minh để chia sẻ trực tiếp lợi nhuận từ tài sản cơ sở cho các bên tham gia sinh thái, thúc đẩy sự phát triển của các đối tượng như người đúc, nhà tạo lập thị trường, nhà cung cấp thanh khoản.

Người nắm giữ STBT sau khi xác thực KYC có thể trở thành người đúc USDV, gửi STBT vào hợp đồng để đúc USDV mới. USDV sử dụng thiết kế "nhuộm màu" đặc biệt, tương tự cơ chế UTXO của Bitcoin, cho phép nhận diện trên chuỗi ai là người đúc stablecoin này. Lợi nhuận phát sinh từ việc điều chỉnh động của STBT sẽ được giữ lại trong hợp đồng, trong đó 50% lợi nhuận phân bổ cho các người đúc tương ứng, 50% còn lại phân bổ cho các nhà vận hành thị trường và nhà cung cấp thanh khoản. Những bên tham gia thị trường USDV này có thể nhận lợi nhuận hoặc dùng lợi nhuận làm cơ sở để khuyến khích thêm cho sự phát triển sinh thái.

Chứng từ vô danh: Backed Finance

Thiết kế chứng từ vô danh (bearer instrument): Một số giải pháp trên sử dụng phương pháp đóng gói và cho vay để truyền lợi suất đến các giao thức DeFi theo cách không cần cấp phép thông qua một bên trung gian, vẫn giữ yêu cầu tuân thủ cho chủ thể ban đầu. Trong khi đó, mô hình của Backed Finance và Ondo Finance USDY về sau lại thiên về đột phá ở cấp độ pháp lý.

Trước khi tìm hiểu cách thức thực hiện của Backed Finance, ta cần hiểu rõ chứng từ ghi danh và chứng từ vô danh:

-

Chứng từ ghi danh (registered instruments): Hầu hết giấy tờ lưu hành trên thị trường, đặc biệt là tài sản dạng chứng khoán, đều là chứng từ ghi danh – người phát hành hoặc tổ chức đăng ký được ủy quyền phải ghi nhận người nắm giữ cho mỗi giao dịch và chuyển nhượng.

-

Chứng từ vô danh (bearer instruments): Chỉ khi cần thiết (ví dụ: mua vào / hoàn trả / giao dịch), người phát hành hoặc tổ chức đăng ký mới cần biết danh tính người nắm giữ, còn trong quá trình lưu thông không cần ghi nhận liên tục.

Backed Finance phát hành "chứng chỉ theo dõi" (tracker certificates) – một dạng phái sinh để theo dõi giá của tài sản thực tế. Mỗi token đại diện cho một "chứng chỉ theo dõi", và người nắm giữ token có quyền theo hợp đồng đối với giá trị tài sản cơ sở.

Backed Finance đã đăng ký "bản cáo bạch cơ sở" cho "chứng chỉ theo dõi" này tại Cơ quan Quản lý Thị trường Tài chính Liechtenstein. Do Backed Finance là công ty đăng ký tại Thụy Sĩ, theo luật pháp Thụy Sĩ, họ chỉ được phép quảng bá sản phẩm đến nhà đầu tư đủ điều kiện. Các "người tham gia được ủy quyền" – tức các ngân hàng, công ty chứng khoán có giấy phép hoặc tổ chức tài chính không chịu sự quản lý của Thụy Sĩ – có thể mua từ Backed Finance rồi bán lại cho khách hàng bán lẻ. Trên nền tảng Backed Finance, việc mua token chỉ dành cho nhà đầu tư chuyên nghiệp đủ điều kiện, nhưng các nhà đầu tư bán lẻ mua sản phẩm Backed Finance từ nơi khác có thể hoàn trả sau khi xác thực KYC với Backed Finance.

Trong bản cáo bạch, token do Backed Finance phát hành được thiết kế là chứng từ vô danh (bearer instruments). Về thiết kế hợp đồng token, chỉ có cơ chế danh sách đen, do đó sau khi phát hành, token có thể chuyển nhượng không cần cấp phép hoặc tương tác trực tiếp với các giao thức DeFi. Xác thực danh tính chỉ cần thiết trong quá trình mua và hoàn trả với Backed Finance.

Giao dịch token Backed Finance trên Ethereum, có thể thấy token này có thanh khoản trên Uniswap, nguồn: Etherscan, dữ liệu截至 ngày 27 tháng 11 năm 2023

Xét về tình hình mua/bán lại, token bIB01 (ETF trái phiếu ngắn hạn) của Backed Finance chỉ có hai địa chỉ mua là 0x43 và 0x5f, và chưa có giao dịch hoàn trả nào. Sau khi mua, chúng được chuyển nhượng cho các nhà đầu tư khác, do đó hai địa chỉ này có thể là các đại lý được ủy quyền, chuyển token Backed đến các giao thức DeFi hoặc người dùng. Việc bán qua đại lý có thể chỉ yêu cầu KYC đơn giản, từ đó né tránh hạn chế về nhà đầu tư đủ điều kiện hoặc tổ chức mà người dùng cuối có thể gặp phải.

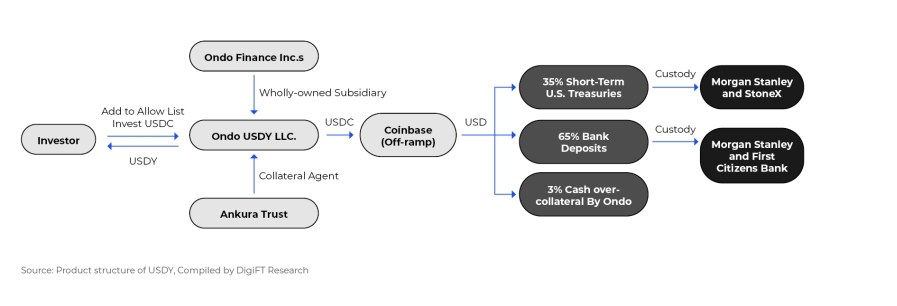

Stablecoin sinh lời: Ondo USDY – Mantle Ondo Finance

USDY mới ra mắt đã lên mạng Layer 2 Mantle, trở thành stablecoin sinh lời trên mạng Mantle. Người dùng mạng Mantle có thể trực tiếp mua USDY trên DEX. Trong khi Backed Finance tận dụng luật pháp đặc biệt châu Âu để đưa RWA vào DeFi, Ondo Finance chọn một con đường khác.

Sơ đồ cấu trúc sản phẩm USDY

USDY do công ty con toàn phần Ondo USDY LLC của Ondo Finance Inc. phát hành, là một SPV cách ly phá sản. USDY là token có tài sản cơ sở là trái phiếu chính phủ Mỹ ngắn hạn và tiền gửi ngân hàng không kỳ hạn, được đăng ký theo quy định Reg S của Mỹ, cho phép bán với một số hạn chế cho nhà đầu tư bán lẻ ngoài Mỹ. Hiện tại, hạn chế với USDY là sau khi bán sẽ có thời gian cấm bán từ 40 đến 50 ngày, thể hiện ở chỗ người dùng phải chờ hết thời gian cấm bán mới nhận được token trên chuỗi, và trong vòng một năm không được bán cho nhà đầu tư Mỹ.

Hợp đồng token USDY trên Ethereum có thiết kế danh sách trắng và danh sách đen. Khác với các token RWA khác, thiết kế danh sách trắng của USDY đặc biệt ở chỗ bất kỳ ai cũng có thể gọi hợp đồng để thêm địa chỉ của mình vào danh sách trắng – trải nghiệm người dùng giống một giao dịch ủy quyền. Trang web chính thức của USDY cung cấp chức năng gửi giao dịch này, sau khi kiểm tra IP, người dùng có thể đồng ý điều khoản và tự thêm địa chỉ vào danh sách trắng mà không cần KYC. Ngoài ra, trong hợp đồng token USDY còn liên kết một tài liệu pháp lý lưu trên IPFS, có thể ngụ ý rằng người dùng khi thêm địa chỉ vào danh sách trắng cũng đồng thời đồng ý với điều khoản pháp lý đó.

Hiện tại, USDY là token tích lũy lợi nhuận – giá trị tăng dần theo thời gian. Sau đó, Ondo Finance phát hành USDY và mUSD trên Mantle, loại bỏ danh sách trắng và chỉ giữ lại chức năng danh sách đen. mUSD là stablecoin theo cơ chế điều chỉnh động (rebase), giá mỗi đơn vị neo 1 đô la Mỹ, điều chỉnh số dư định kỳ theo lợi nhuận. mUSD có thể đổi trực tiếp với USDY theo tỷ lệ hiện tại trên nền tảng Ondo Finance.

Năm mô hình trên đây, từ góc độ công nghệ, kinh doanh, pháp lý, đã giải quyết vấn đề yêu cầu nhà đầu tư đủ điều kiện trong tuân thủ RWA, đưa tài sản RWA vào DeFi để tiếp cận đại chúng rộng rãi hơn. Đối với các dự án RWA, điều này giúp tăng khối lượng bán hàng; đối với DeFi, việc bổ sung thêm loại tài sản ổn định, có lợi suất cơ bản, mở ra khả năng tạo ra các sản phẩm tài chính đa dạng hơn thông qua tổ hợp tài sản.

Tuy nhiên, dù sử dụng mô hình nào, vẫn tồn tại nhiều thách thức:

1. Hạn chế AML: Giao thức DeFi không thể ngăn chặn các tài sản không hợp lệ như stablecoin từ địa chỉ rủi ro vào giao thức của mình; trong khi các giao thức RWA cần đổi stablecoin sang tiền pháp định để mua tài sản thực tế, thường phải thẩm tra nguồn tiền, có yêu cầu KYC và AML nghiêm ngặt. Sự không khớp này sẽ khiến một số giao thức DeFi phải tăng cường kiểm tra nguồn tiền. Nếu ngày càng nhiều RWA gia nhập lĩnh vực DeFi, tính hợp pháp của nguồn tiền DeFi cũng sẽ được siết chặt.

2. Sai lệch thời gian: Thị trường tài sản tài chính truyền thống chỉ mở 5 ngày làm việc mỗi tuần, mỗi ngày vài giờ, nghỉ lễ. Giao dịch tài sản cần qua hệ thống ngân hàng, công ty chứng khoán, thường mất T+1 hoặc lâu hơn để thanh toán. Trong khi đó, giao thức DeFi vận hành 24/7. Nếu có nhu cầu thanh khoản, ví dụ biến động giá trong kỳ nghỉ, giao thức DeFi cần thanh lý tài sản, nhưng tài sản RWA lại cần thời gian xử lý dài. Các giao thức sử dụng tài sản RWA cần cân nhắc kỹ lưỡng về thanh khoản.

3. Hạn chế bán hàng: Nhiều dự án RWA nêu rõ nhà đầu tư không được cư trú tại một số quốc gia/vùng lãnh thổ nhất định, lý do có thể là thuế (ví dụ: hệ thống thuế cư dân Mỹ rất phức tạp), AML (một số khu vực bị trừng phạt), hoặc hệ thống tài chính phức tạp của một số nước. Qua giao thức DeFi, rất có thể tài sản sẽ được bán cho cư dân những khu vực không nên bán. Vì phần lớn tài sản RWA được định nghĩa là chứng khoán, chịu sự hạn chế pháp lý nghiêm ngặt, điều này có thể khiến dự án RWA bị trừng phạt theo luật địa phương.

4. Xác lập quyền sở hữu tài sản: Giao thức DeFi nên dùng chủ thể pháp lý nào để thực hiện KYC cho giao thức RWA, hình thức bảo quản tài sản sau khi nhận, và quyền sở hữu pháp lý của tài sản RWA mua bằng stablecoin do người dùng gửi vào – đều là những điều khó xác định. Thông thường, giao thức DeFi dùng quỹ hoặc thành lập SPV làm chủ thể mở tài khoản, dùng chủ thể này để mua tài sản RWA từ dự án. Nhìn từ góc độ pháp lý off-chain, quyền sở hữu tài sản RWA thuộc về quỹ hoặc SPV, người thụ hưởng cuối cùng là cổ đông phía sau quỹ hoặc SPV, chứ không phải người dùng giao thức DeFi. Nhưng người dùng DeFi thường ẩn danh hoặc dùng hình thức DAO, chỉ có quyền đòi hỏi được thực hiện bằng mã, chứ không có quyền đòi hỏi pháp lý. Việc bảo vệ quyền lợi tài sản người dùng vẫn là một bài toán nan giải.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News