Phỏng vấn kỹ sư cốt lõi của MakerDAO: RWA là động cơ của thị trường tăng giá, stablecoin là ứng dụng then chốt

Tuyển chọn TechFlowTuyển chọn TechFlow

Phỏng vấn kỹ sư cốt lõi của MakerDAO: RWA là động cơ của thị trường tăng giá, stablecoin là ứng dụng then chốt

Chỉ khi nội hóa lãi suất vào tài chính phi tập trung, DeFi mới có thể phát triển mạnh mẽ trở lại.

Bài viết: Sunny, TechFlow

MakerDAO: Sam Macpherson và Tadeo

“Tôi cho rằng toàn bộ hệ thống tài chính cuối cùng sẽ vận hành trên blockchain, khi đó sẽ không còn hiện tượng vỡ nợ như trong tài chính truyền thống; nó sẽ đơn thuần là tài chính, và mọi giao dịch đều được thanh toán trên blockchain. Vì vậy, tôi không biết điều này sẽ mất bao lâu, nhưng theo quan điểm của tôi, đây là tương lai tất yếu.”

-- Sam Macpherson, nhà phát triển cốt lõi của MakerDAO

Giới thiệu bối cảnh cuộc trao đổi

Tại hội nghị Token2049 diễn ra ở Singapore năm nay, Rune Christensen, người sáng lập MakerDAO, đã trình bày "Kế hoạch Tối thượng". Kế hoạch này nhằm giải quyết các vấn đề về khả năng mở rộng và hiệu suất thấp bên trong MakerDAO. "Kế hoạch Tối thượng" đề xuất thay đổi vai trò của lõi MakerDAO. Thay vì trực tiếp theo đuổi nhiều dự án nhỏ và kế hoạch tăng trưởng, lõi Maker sẽ chuyển sang đóng vai trò giống như một “chủ nợ bán buôn”. Trong vai trò mới này, lõi Maker sẽ cung cấp khoản vay hoặc hỗ trợ cho các subDAO (tổ chức tự trị phi tập trung con), những tổ chức này sẽ hoạt động độc lập. Các subDAO này được mô tả như phiên bản thu nhỏ của MakerDAO, mỗi subDAO tập trung vào các kế hoạch tăng trưởng và dự án khác nhau. Những subDAO này sẽ được tách biệt, hoạt động riêng rẽ.

Spark Protocol chính là một subDAO đang hình thành, nhằm xây dựng một giao thức cho vay tập trung vào DAI và đã được tích hợp với MakerDAO. Sam Macpherson là người sáng lập và CEO của Spark Protocol, từng là kỹ sư cốt lõi tại MakerDAO. Tadeo là kỹ sư phụ trách mối quan hệ nhà phát triển tại Spark. Từ cuối năm 2022 đến nay, tổng giá trị bị khóa (TVL) của Spark Protocol đã vượt quá 1 tỷ USD. Tại hội nghị dành cho nhà phát triển Ethereum vừa kết thúc ở Istanbul tháng trước, SparkFi đã tài trợ 20.000 DAI để trao thưởng cho các nhà xây dựng giành chiến thắng trong hạng mục SparkLend tại ETHGlobal Istanbul. Đội ngũ Spark hướng tới việc xây dựng một động cơ cho vay phi tập trung, với mục tiêu cung cấp các chức năng và khả năng của một nền tảng cho vay hiện đại cho người dùng DAI, vì các hợp đồng cốt lõi hiện tại của MakerDAO được cho là hơi lỗi thời.

Trong buổi phỏng vấn với Sam và Tadeo, chúng tôi đã tìm hiểu về việc Spark không cần tính thanh khoản từ bên thứ ba – điều khác biệt so với các giao thức cho vay DeFi khác, tác động thị trường của trái phiếu Mỹ lên chuỗi đối với Web3, cũng như liệu stablecoin có phải là ứng dụng then chốt của Web3 hay không.

Sam tin chắc rằng tài sản thực tế (RWAs) sẽ tạo ra mức tăng trưởng trung bình cho toàn bộ thị trường trong chu kỳ tiếp theo. Hiện tại, lãi suất tài chính truyền thống cao đến mức gần như hút toàn bộ thanh khoản khỏi tài chính phi tập trung (DeFi). Vì vậy, bước đầu tiên là phải đưa các mức lãi suất này lên chuỗi, do đó lãi suất giữa DeFi và tài chính truyền thống sẽ ngày càng tiệm cận nhau, cho đến khi chúng trùng khớp. Chỉ khi nội hóa lãi suất vào DeFi, lĩnh vực này mới có thể phát triển mạnh trở lại. Và thực tế, điều này đã bắt đầu xảy ra.

Dưới đây là bản tóm tắt và tổng hợp của TechFlow từ cuộc phỏng vấn này:

Tổng hợp kiến thức

MakerDAO:

-

MakerDAO là một tổ chức tự trị phi tập trung (DAO) vận hành trên blockchain Ethereum. Nó nổi tiếng với stablecoin DAI, được đảm bảo bằng tài sản thế chấp. MakerDAO cho phép người dùng tạo ra DAI bằng cách khóa tài sản đảm bảo trong các hợp đồng thông minh, gọi là Vault hoặc CDP (Vị thế Nợ Có Thế Chấp).

-

Người dùng có thể tương tác với MakerDAO thông qua ví Web3 và các ứng dụng phi tập trung khác như Lido và Aave v3.

-

Stablecoin DAI do MakerDAO phát hành đã trở thành một trong những stablecoin hàng đầu về vốn hóa thị trường.

Mô hình thế chấp quá mức của DAI:

-

DAI được mô tả là một loại stablecoin “thế chấp quá mức”. Điều này có nghĩa là để tạo và duy trì DAI, người dùng cần gửi vào tài sản đảm bảo (tiền mã hóa hoặc các hình thức giá trị khác) có giá trị lớn hơn số lượng DAI họ tạo ra. Việc thế chấp quá mức này đóng vai trò như một cơ chế an toàn nhằm duy trì sự ổn định của stablecoin.

-

Điều quan trọng là, tài sản đảm bảo cho DAI bao gồm cả tài sản gốc trong hệ sinh thái tiền mã hóa (như ETH), các tài sản khác như “tài sản dính” (có thể chỉ các tài sản ổn định trong hệ sinh thái MakerDAO) và Bitcoin. Ngoài ra, còn bao gồm các tài sản tương tự tiền mặt, có thể là tài sản ổn định hoặc tiền pháp định.

-

Tỷ lệ thế chấp quá mức của DAI chính xác là 0 hoặc bằng 1, điều này khác với các stablecoin khác yêu cầu tỷ lệ thế chấp cao hơn (ví dụ 150% hoặc 200%). Nghĩa là bạn có thể tạo DAI bằng lượng tài sản đảm bảo tương đương với số DAI muốn tạo. Đây là đặc điểm độc đáo của DAI.

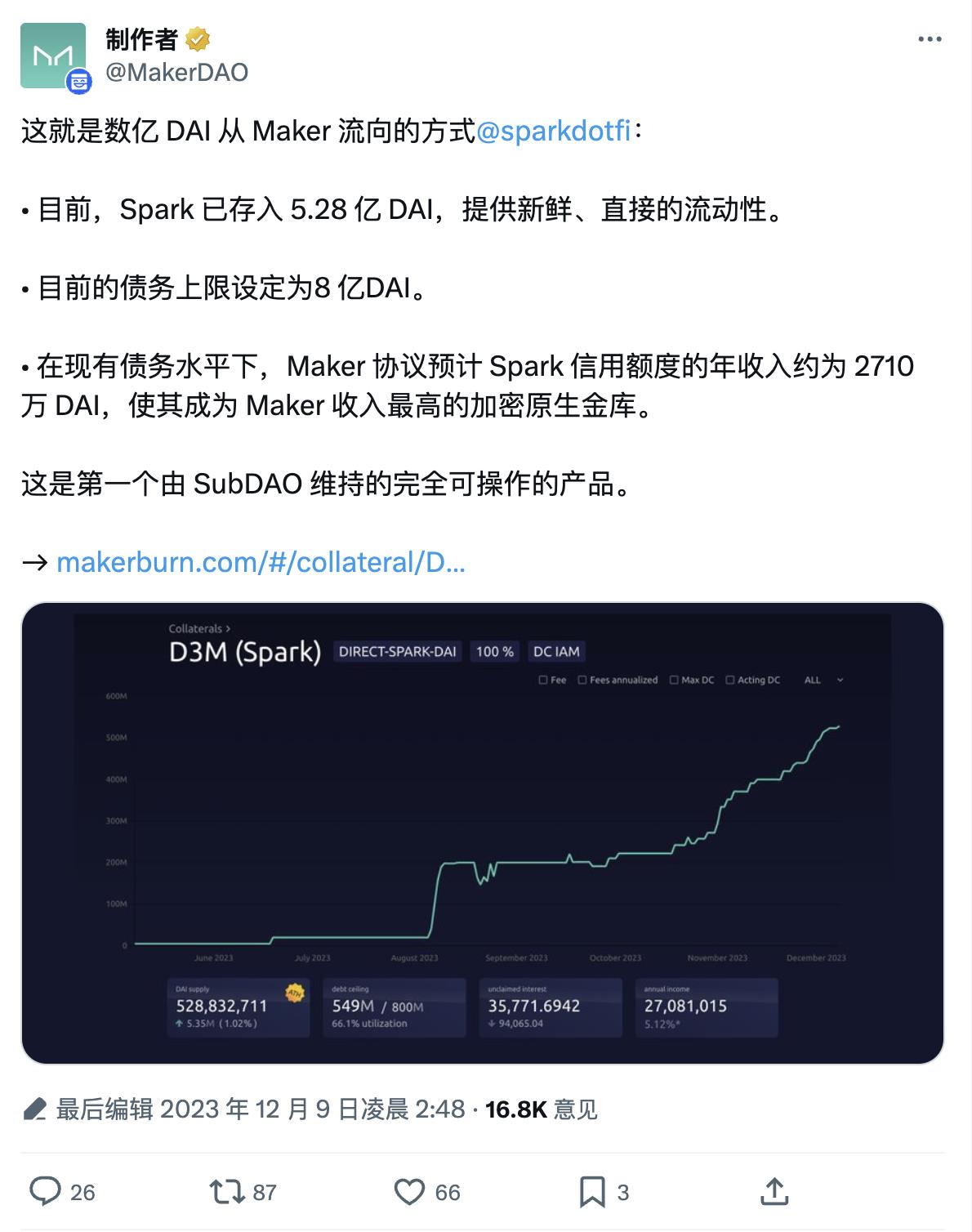

Giao thức DeFi nội bộ của MakerDAO: Spark

Kể từ khi ra mắt động cơ cho vay hiện đại trong hệ sinh thái MakerDAO, Spark đã trải qua sự tăng trưởng đáng kể, giúp nó trở thành một trong 20 giao thức hàng đầu về tổng giá trị bị khóa (TVL) trong lĩnh vực DeFi.

Thị trường cho vay thứ cấp: Trong cuộc phỏng vấn, người ta đề cập đến thị trường cho vay thứ cấp như Compound và Aave, nơi người dùng có thể vay mượn các loại tiền mã hóa khác nhau, bao gồm stablecoin như DAI, USDC hoặc Tether (USDT).

Nhu cầu trung gian: Trên các thị trường cho vay thứ cấp này, cần có bên trung gian (người cho vay) cung cấp tính thanh khoản. Những người cho vay này cần có dự trữ tài sản nhất định (ví dụ DAI, USDC) và tìm kiếm lợi nhuận bằng cách cho người đi vay mượn.

Vai trò của Maker trong Spark: Sáng kiến mà Spark mang lại là chính MakerDAO có thể đóng vai trò là người cho vay trên nền tảng này. Nói cách khác, thay vì phụ thuộc vào các cá nhân cho vay vì lợi nhuận, thì MakerDAO trực tiếp cung cấp thanh khoản.

Phát hành DAI: MakerDAO có thể trực tiếp đúc các token DAI lên nền tảng cho vay của Spark. Khi người dùng muốn vay DAI, họ thực chất đang vay trực tiếp từ MakerDAO, tương tự như cách hoạt động của hệ thống vault nội bộ trong MakerDAO.

Lãi suất vay ổn định: Một ưu điểm lớn của Spark là người dùng có thể vay với lãi suất ổn định do MakerDAO thiết lập. Ngược lại, trên các thị trường thứ cấp khác, lãi suất có thể biến động mạnh và phụ thuộc vào tính sẵn có của thanh khoản. Đôi khi lãi suất có thể tăng vọt lên mức rất cao, gây bất ổn cho người đi vay.

Quy trình quản trị: Lãi suất ổn định của Spark được duy trì thông qua quy trình quản trị rõ ràng. Người dùng sẽ được thông báo trước vài tuần về bất kỳ thay đổi lãi suất nào sắp diễn ra. Thông báo trước này cho phép người dùng lên kế hoạch và điều chỉnh vị thế của mình.

Lãi suất thấp nhất: Nhờ lượng thanh khoản khổng lồ của MakerDAO (“thanh khoản vô song” như Sam nhấn mạnh), lãi suất trên Spark được dự đoán sẽ là thấp nhất trên thị trường. Điều này khiến việc vay mượn trở nên tiết kiệm chi phí hơn đối với người dùng.

Nguồn gốc và diễn biến của RWA

Bối cảnh lịch sử: Hai năm trước, các ngân hàng truyền thống và quỹ thị trường tiền tệ cung cấp mức lãi suất rất thấp (khoảng 0%) cho người dùng nắm giữ USDC. Điều này có nghĩa là người dùng sẵn sàng giữ USDC của họ trên blockchain (on-chain) để phục vụ nhiều mục đích khác nhau, chẳng hạn như giao dịch Ethereum (ETH).

Sự thay đổi: Trong hai năm qua, các ngân hàng truyền thống bắt đầu trả lãi suất cao hơn cho khách hàng (trong ví dụ này là 5%). Sự thay đổi về lãi suất này khiến việc giữ USDC on-chain trong DeFi trở nên đắt đỏ hơn, vì người dùng giờ đây không thể kiếm được khoản thu nhập lãi tiềm năng bằng cách chuyển USDC sang tài khoản ngân hàng của họ.

Thay đổi hành vi người dùng: Do sự thay đổi lãi suất này, người dùng có xu hướng cân nhắc việc rút USDC khỏi DeFi và chuyển sang tài khoản ngân hàng. Hành động này làm rút thanh khoản (tiền) khỏi hệ sinh thái DeFi, có thể ảnh hưởng đến các dự án và thị trường DeFi.

Token hóa trái phiếu kho bạc: Để giải quyết vấn đề này, người ta đề cập đến “token hóa trái phiếu kho bạc”. Điều này ám chỉ quá trình chuyển đổi trái phiếu Kho bạc Hoa Kỳ thành các token kỹ thuật số có thể được sử dụng trong hệ sinh thái DeFi. Người dùng có thể sử dụng các trái phiếu kho bạc đã được token hóa này làm tài sản thế chấp cho các hoạt động vay mượn và DeFi khác.

Tác động đến lãi suất DeFi: Bằng cách token hóa và đưa lãi suất kho bạc (lãi suất trái phiếu kho bạc) vào DeFi, người dùng giờ đây có thể kiếm lãi từ các trái phiếu kho bạc đã được token hóa trong khi vẫn tham gia vào các hoạt động DeFi. Khi ngày càng nhiều người dùng sử dụng các tài sản được token hóa này làm tài sản thế chấp, các nền tảng DeFi bắt đầu cung cấp lãi suất cho vay và các mức lãi suất dịch vụ khác cao hơn. Kết quả là lãi suất cơ bản trong hệ sinh thái DeFi được nâng lên.

So sánh lãi suất: Sam nói rằng lãi suất cho vay DeFi, trước đây gần bằng 0%, giờ đây thường dao động trong khoảng 3% đến 4%. Điều này có nghĩa là lãi suất cho vay DeFi đã trở nên cạnh tranh được với lãi suất phi rủi ro do kho bạc cung cấp.

Ứng dụng then chốt tiếp theo thúc đẩy việc áp dụng hàng loạt

Web3 cần một ứng dụng then chốt: Sam và Tadeo thừa nhận tầm quan trọng của việc sở hữu một ứng dụng hấp dẫn và được áp dụng rộng rãi (một “ứng dụng then chốt”), điều này có thể thúc đẩy việc áp dụng và sử dụng công nghệ blockchain và tiền mã hóa trong giới người dùng lẻ tẻ. Tuy nhiên, họ thừa nhận chưa có ý tưởng cụ thể nào về ứng dụng như vậy, mà nhấn mạnh vào tầm quan trọng của việc xây dựng cơ sở hạ tầng nền tảng.

Các trường hợp sử dụng hiện tại cho người dùng lẻ: Hiện tại, trong lĩnh vực tiền mã hóa, trường hợp sử dụng chính cho người dùng lẻ được coi là đầu tư đầu cơ, tức là cá nhân mua và nắm giữ tiền mã hóa với hy vọng giá trị của chúng sẽ tăng theo thời gian. Tuy nhiên, Sam cho rằng khi các giải pháp mở rộng quy mô công nghệ blockchain trở nên phổ biến hơn, tình trạng này sẽ thay đổi trong tương lai.

Tiềm năng của stablecoin: Tadeo chỉ ra rằng stablecoin đã thể hiện tiềm năng như một trường hợp sử dụng cho người dùng lẻ. Stablecoin là các tài sản kỹ thuật số nhằm duy trì giá trị ổn định, khiến chúng phù hợp cho các giao dịch hàng ngày. Chúng được coi là sản phẩm vượt trội so với tiền pháp định truyền thống, đặc biệt là trong thanh toán xuyên biên giới, chủ yếu do sự kém hiệu quả của các hệ thống như SWIFT và chi phí cao khi chuyển tiền quốc tế.

Thách thức của stablecoin: Mặc dù có tiềm năng, các diễn giả cho biết vẫn còn những thách thức cần giải quyết. Họ bày tỏ mong muốn cải thiện stablecoin để việc sử dụng chúng trong giao dịch hàng ngày (ví dụ như mua cà phê) trở nên thiết thực và thân thiện với người dùng hơn.

Sam và Tadeo đều cho rằng đầu cơ đầu tư và sử dụng stablecoin cho thanh toán xuyên biên giới hiện tại là hai trường hợp sử dụng nổi bật cho người dùng lẻ, nhưng vẫn còn không gian để cải tiến và đổi mới nhằm giúp tiền mã hóa dễ dàng sử dụng hơn trong giao dịch hàng ngày.

Lời kết

Cuối cùng, khi được hỏi liệu ngày càng có nhiều kỹ sư đang chọn gia nhập Web3, Tadeo đã chỉ ra một hiện tượng thú vị: chỉ số tương quan giữa số lần commit (gửi mã) của nhà phát triển và giá Ethereum. Khi giá tăng hoặc giảm, số lần commit cũng tăng hoặc giảm theo (sự sụt giảm gần đây trong một tháng có thể do kỳ nghỉ lễ). Vì vậy, khi RWA thúc đẩy đợt tăng trưởng tiếp theo, chúng ta có thể tin rằng ngày càng có nhiều nhà phát triển sẽ gia nhập ngành để thúc đẩy sự phát triển của cơ sở hạ tầng.

Nguồn: https://cryptometheus.com/project/ETH

Lưu ý: Bảo mật giao thức

Sam thừa nhận sự tồn tại của rủi ro hợp đồng thông minh vốn có trong không gian DeFi. Tuy nhiên, họ nhấn mạnh rằng đã thực hiện nhiều biện pháp phòng ngừa kỹ lưỡng để giảm thiểu các rủi ro này. Bao gồm việc để các hợp đồng thông minh của họ được kiểm toán nhiều lần bởi các kiểm toán viên độc lập, và tiến hành rà soát nội bộ để đảm bảo hiểu sâu về mã nguồn. Mục tiêu là cung cấp mức độ bảo vệ cao nhất cho tiền của người dùng và tuân thủ các phương pháp chuẩn trong phát triển hợp đồng thông minh.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News