Quan điểm vĩ mô: Đã đến lúc thực hiện bảo vệ giảm giá, FOMC có thể hiện mức tăng trưởng không?

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan điểm vĩ mô: Đã đến lúc thực hiện bảo vệ giảm giá, FOMC có thể hiện mức tăng trưởng không?

Tuy nhiên, do tình trạng suy yếu kinh tế vào đầu năm 2024 cùng với thị trường lãi suất bị định giá quá cao, xu hướng chấp nhận rủi ro có thể sẽ giảm trước rồi mới tăng trở lại.

Tổng quan thị trường

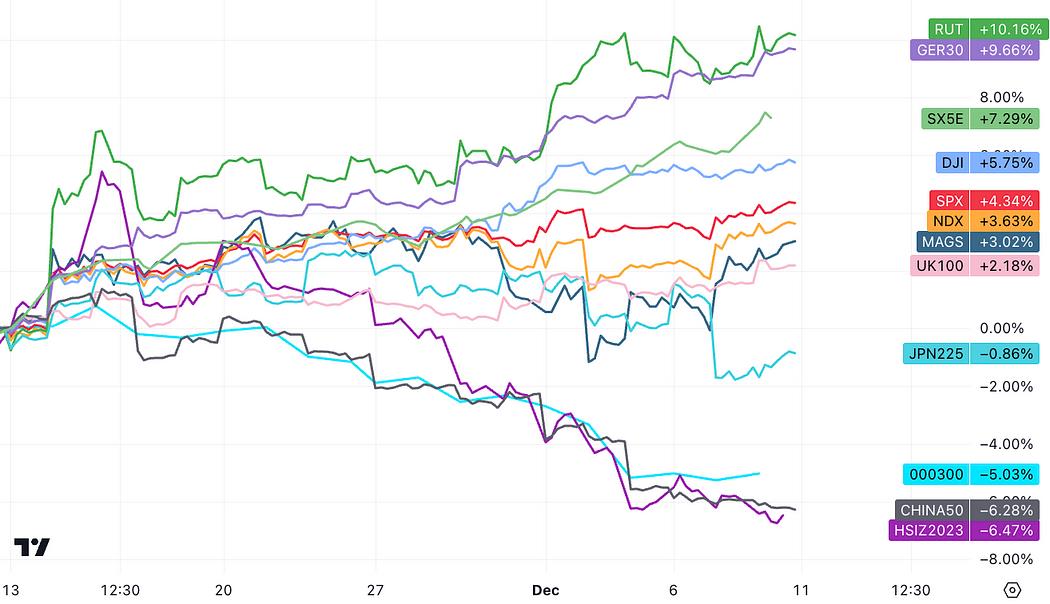

Tuần trước, cổ phiếu châu Âu và Mỹ tăng mạnh; dữ liệu việc làm phi nông nghiệp vượt kỳ vọng chỉ gây biến động nhẹ và cuối cùng thị trường Mỹ vẫn đóng cửa trong sắc xanh. Thị trường Trung Quốc và Nhật Bản yếu hơn, do triển vọng xếp hạng tín dụng bị Moody's điều chỉnh giảm đối với Trung Quốc, còn thị trường Nhật vì yên Nhật tăng giá mạnh. Việc Fed chuẩn bị chuyển sang ổn định lãi suất có thể là chất xúc tác cho sự luân chuyển từ nhóm dẫn đầu sang nhóm đi sau. Trong ba tuần qua, Magnificent 7 tăng chậm hơn cổ phiếu vốn hóa nhỏ 7%, chênh lệch định giá lớn tạo cơ hội để các thị trường đi sau bắt kịp:

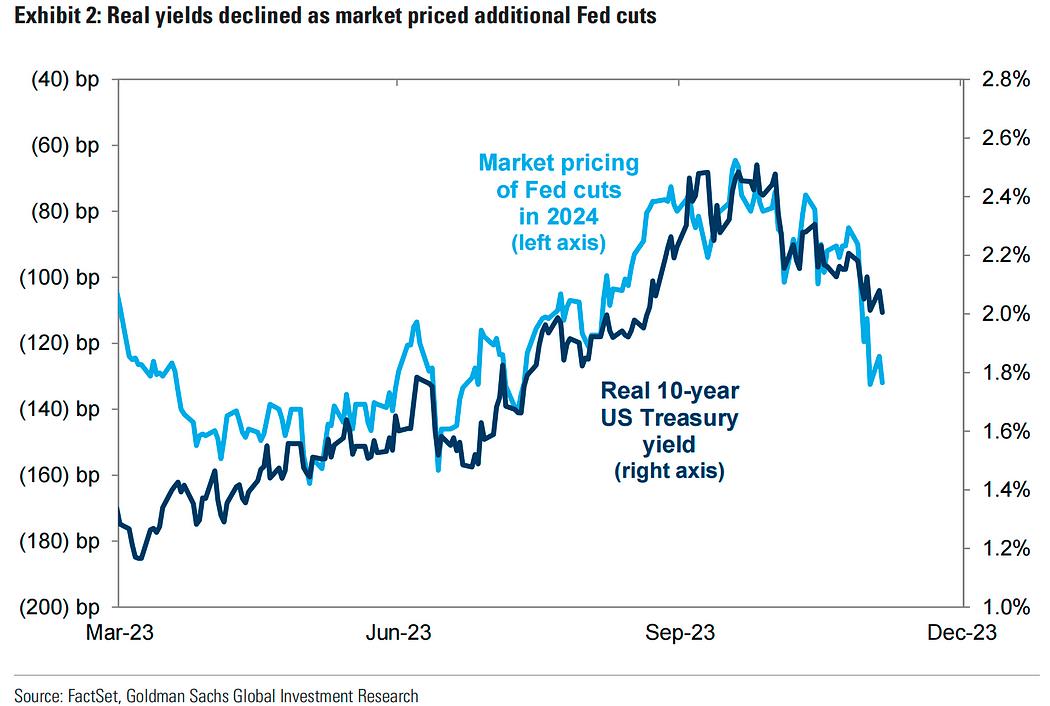

Lợi suất trái phiếu giảm đi kèm với sự cải thiện trong kỳ vọng tăng trưởng kinh tế từ thị trường tài sản rủi ro. Các nhà đầu tư cổ phiếu, kể cả tiền mã hóa, dường như không đồng nhất việc nới lỏng thêm của Fed với xác suất suy thoái gia tăng. Gần đây tâm lý "goldilocks" lan rộng, và lợi suất thực tế thấp cùng định giá tăng trưởng kinh tế tích cực thường mang lại chu kỳ lợi nhuận cổ phiếu mạnh nhất.

Tuy nhiên, do kinh tế suy yếu vào đầu năm 2024 và thị trường lãi suất đã định giá quá mức, khẩu vị rủi ro có thể giảm trước rồi mới tăng trở lại. Trái phiếu và các tài sản thay thế như các ngành phòng thủ truyền thống sẽ xuất hiện cơ hội khi kinh tế suy yếu vào đầu năm 2024, sau đó khi tăng trưởng quay trở lại, cơ hội đầu tư vào cổ phiếu vốn hóa nhỏ và cổ phiếu tăng trưởng có thể xuất hiện muộn hơn.

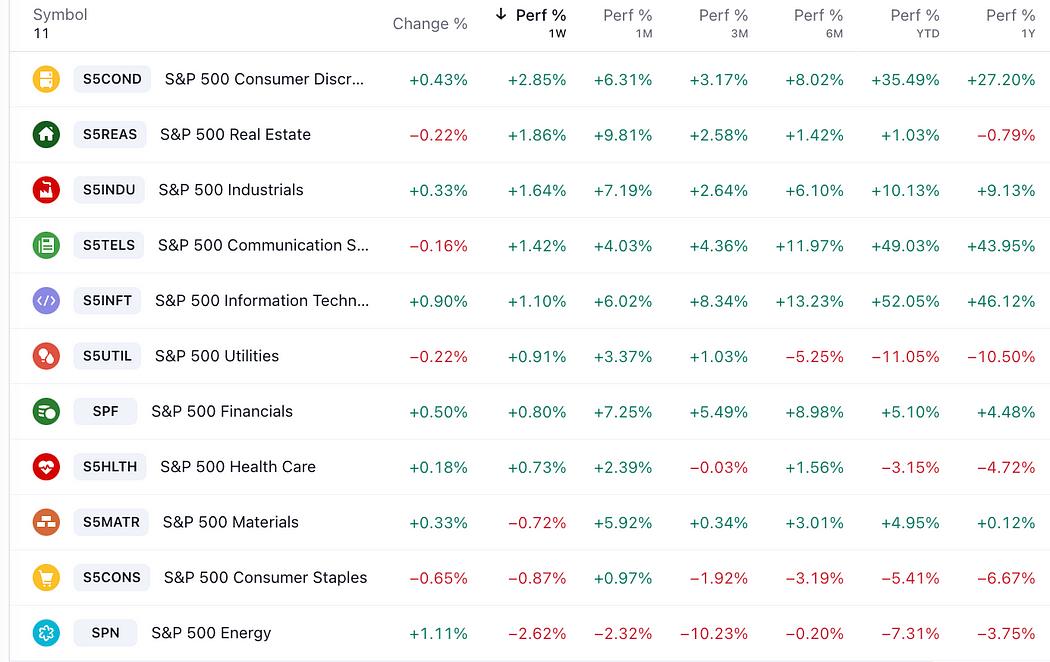

Ngành duy trì hiệu suất tốt nhất tuần trước vẫn là những ngành phụ thuộc nhiều vào vay nợ – tức nhạy cảm với lãi suất: tiêu dùng tùy chọn và bất động sản:

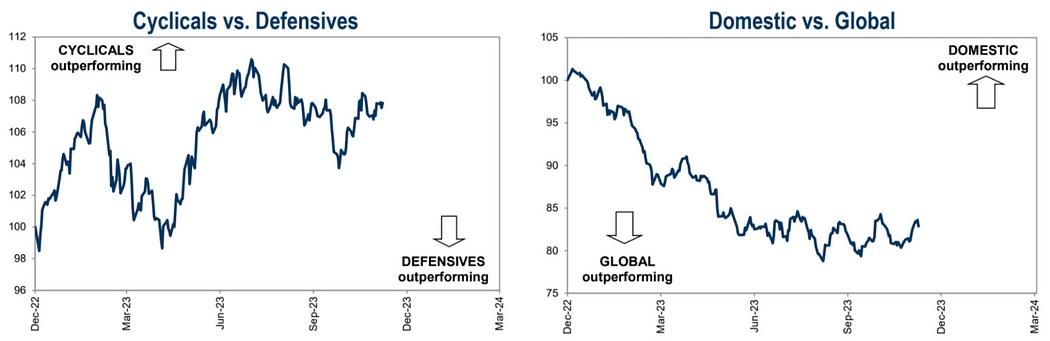

Trong vài tuần gần đây, mối quan hệ giữa cổ phiếu chu kỳ và cổ phiếu phòng thủ rơi vào bế tắc, cổ phiếu Mỹ tăng nhẹ so với toàn cầu:

Xu hướng giữa cổ phiếu tăng trưởng và cổ phiếu giá trị đảo chiều trong thời gian gần đây. Cổ phiếu tăng trưởng bắt đầu giảm, cổ phiếu giá trị bật lại. Tuy nhiên, đà này không rõ ràng bằng xu hướng đảo chiều giữa cổ phiếu vốn hóa lớn và nhỏ. Kết hợp với dữ liệu vị thế, có thể thấy tâm lý chấp nhận rủi ro rất mạnh, đang bổ sung cổ phiếu vốn hóa nhỏ nhưng cũng chưa muốn từ bỏ cổ phiếu tăng trưởng cao:

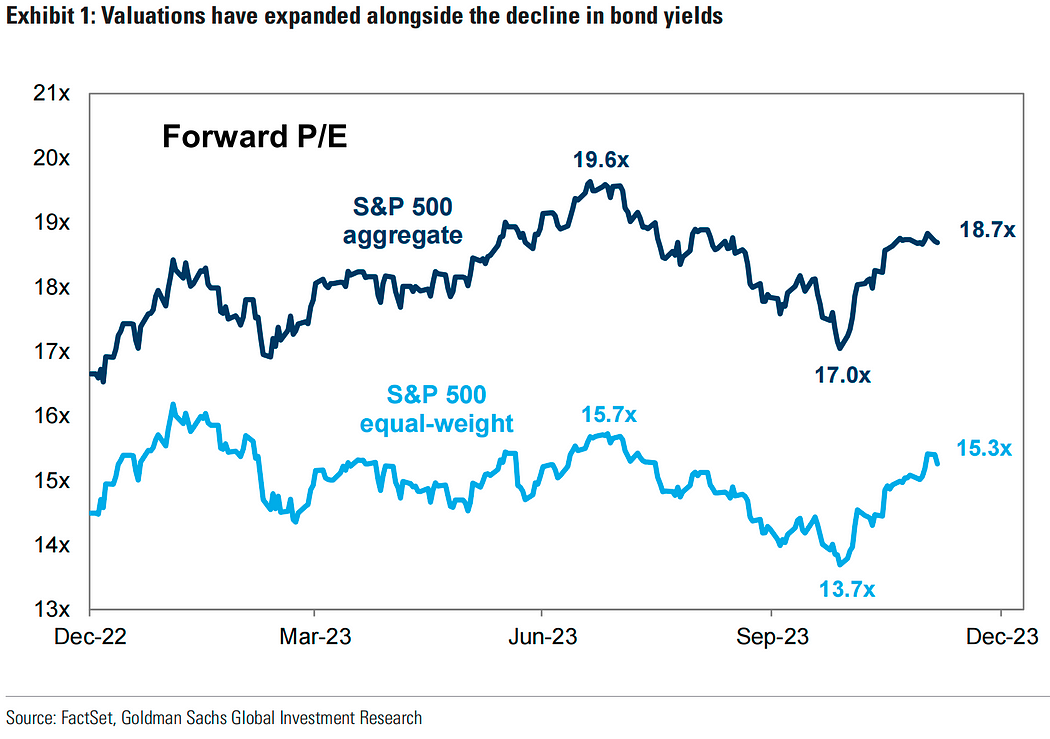

Nguyên nhân chính khiến S&P 500 tăng 11% trong tháng vừa qua là do mở rộng định giá chứ không phải cải thiện cơ bản về lợi nhuận. P/E bình quân S&P 500 tăng từ mức 14 lên 15; còn P/E chuẩn tăng từ 17 lên 18,7, hơi thấp hơn đỉnh tháng 7:

Lợi suất thực tế giảm: Khi lợi suất thực tế (tức lãi suất đã điều chỉnh theo lạm phát) giảm, chi phí vốn trên thị trường rẻ hơn, từ đó đẩy giá cổ phiếu lên cao:

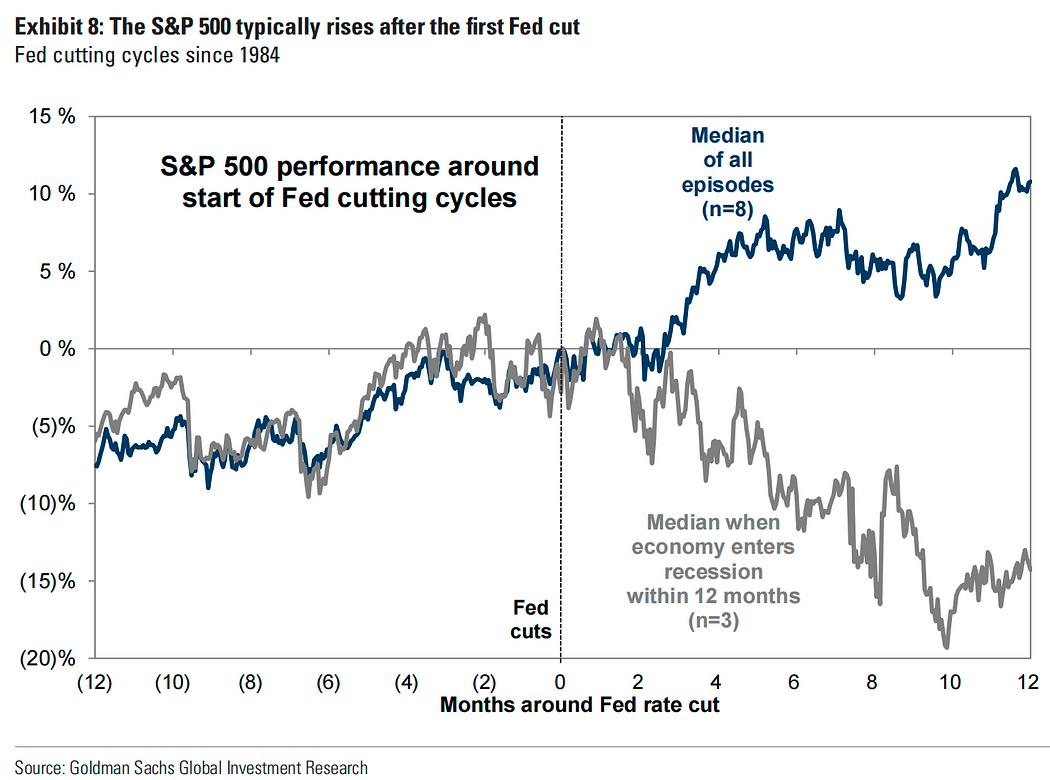

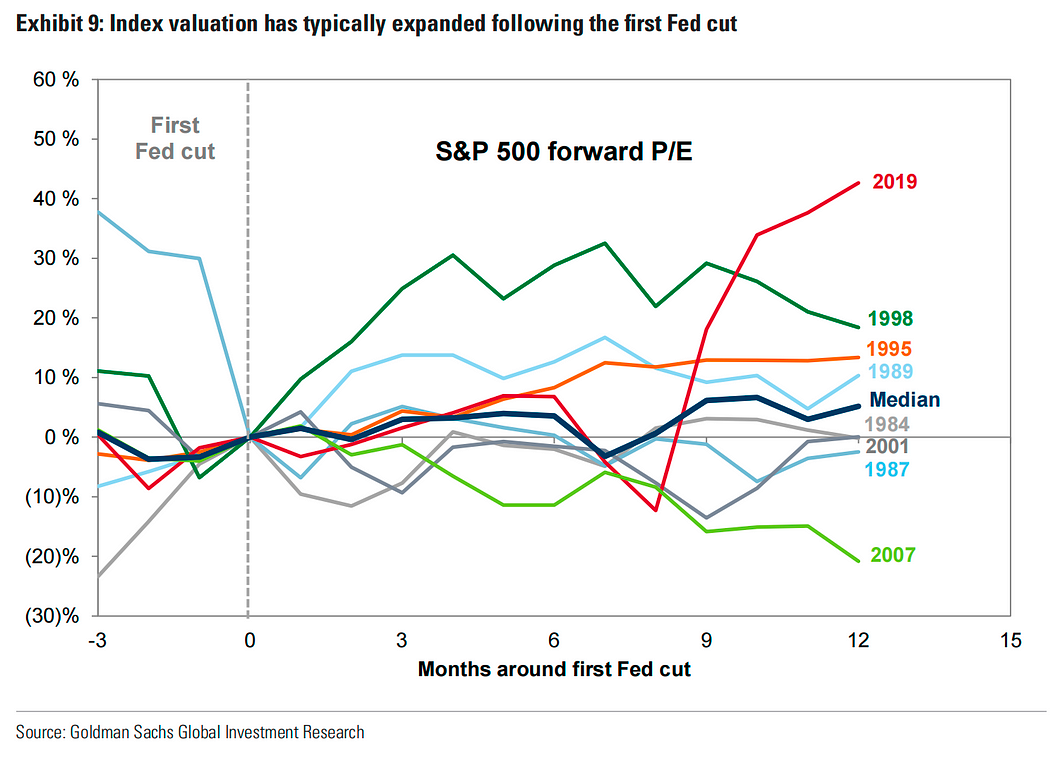

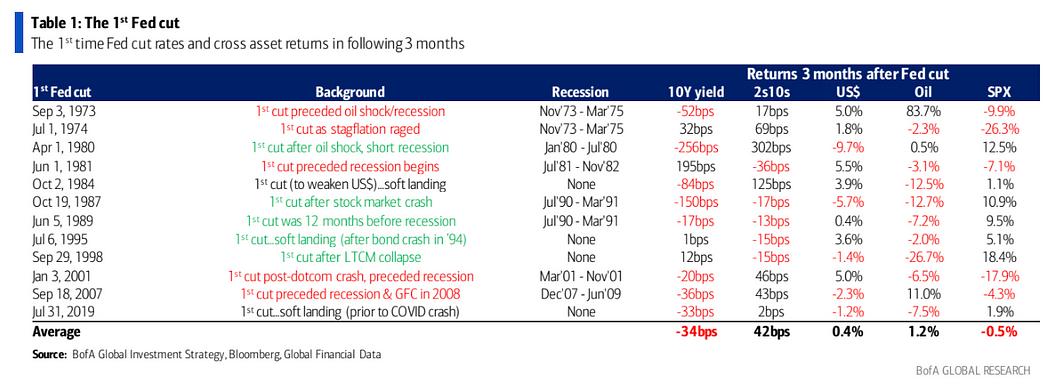

Dữ liệu lịch sử cho thấy sau khi Fed kết thúc chu kỳ tăng lãi suất, định giá và giá cổ phiếu thường tăng, nhưng tăng trưởng kinh tế vẫn là yếu tố quyết định. Trong 8 chu kỳ cắt giảm lãi suất của Fed kể từ năm 1984, chỉ số S&P 500 thường tăng trung bình 2% trong 3 tháng đầu tiên sau lần cắt giảm đầu tiên, và tăng 11% trong 12 tháng tiếp theo. Kỳ vọng về việc Fed sắp cắt giảm lãi suất nghĩa là thị trường chứng khoán thường tăng trước lần cắt giảm đầu tiên. Tuy nhiên, kết quả phân bố khá rộng, biên độ tăng/giảm trong 12 tháng tiếp theo dao động từ +21% (năm 1995) đến -24% (năm 2007).

Bối cảnh kinh tế Mỹ năm 1995:

-

Tăng trưởng kinh tế chậm lại nhưng ở mức tuyệt đối vẫn khá tốt, tốc độ tăng GDP giảm từ 4,0% năm 1994 xuống còn 3,0%.

-

Tỷ lệ lạm phát tăng nhưng ở mức tuyệt đối không cao, CPI tăng từ 2,8% năm 1994 lên 3,0%.

-

Tỷ lệ thất nghiệp giảm, từ 5,5% năm 1994 xuống còn 5,2%.

Bối cảnh kinh tế Mỹ năm 2007:

-

Tăng trưởng kinh tế chậm lại, tốc độ tăng GDP giảm từ 2,6% năm 2006 xuống 2,2%.

-

Tỷ lệ lạm phát tăng, CPI tăng từ 3,2% năm 2006 lên 4,0%.

-

Tỷ lệ thất nghiệp tăng, từ 4,6% năm 2006 lên 5,1%.

So sánh với bối cảnh kinh tế năm 2023

-

Dự báo tăng trưởng GDP Mỹ năm 2023 là 2,1%, tương đương năm 2022;

-

Dự báo CPI năm 2023 giảm xuống còn 3,3%, giảm mạnh so với mức 7,9% năm 2022

-

Dự báo tỷ lệ thất nghiệp Mỹ năm 2023 là 3,9%, gần như giữ nguyên so với mức 3,8% năm 2022

Fed bắt đầu tăng lãi suất vào tháng 2/1995 để kiềm chế lạm phát. Tuy nhiên, khi các dấu hiệu tăng trưởng chậm lại ngày càng rõ ràng, Fed ngừng tăng lãi suất vào tháng 7/1995 và bắt đầu cắt giảm lãi suất từ tháng 8/1995. Nhìn chung nền kinh tế khá lành mạnh, cộng với sự tiến bộ công nghệ lớn trong giữa thập niên 90 (máy tính và internet), nên thị trường chứng khoán tăng mạnh cả trước và sau khi cắt giảm lãi suất. Trong khi đó, đầu năm 2007 kỳ vọng cắt giảm lãi suất đã nâng cao tâm lý thị trường, kết hợp với bong bóng bất động sản khiến thị trường chứng khoán tăng mạnh trong nửa đầu năm. Tuy nhiên, khi khủng hoảng nợ dưới chuẩn và suy thoái kinh tế xảy ra, nhà đầu tư nhận ra cắt giảm lãi suất không thể giải quyết vấn đề gốc rễ, nên thị trường bắt đầu giảm điểm.

Do đó, suy thoái kinh tế vẫn là vấn đề then chốt: Khi suy thoái xảy ra ngay sau lần cắt giảm lãi suất đầu tiên của Fed, cổ phiếu thường biểu hiện kém trên thực tế lịch sử, tình huống này xảy ra 3 lần trong 8 chu kỳ:

Nếu cảm thấy cổ phiếu khó dự đoán, có thể cân nhắc thị trường trái phiếu chính phủ. Lịch sử cho thấy có tới 8/12 khả năng lợi suất trái phiếu giảm sau 3 tháng cắt giảm lãi suất, trung bình giảm 34bp, trong khi trước 3 tháng cắt giảm trung bình giảm 15bp, cho thấy tài sản này có độ chắc chắn cao hơn:

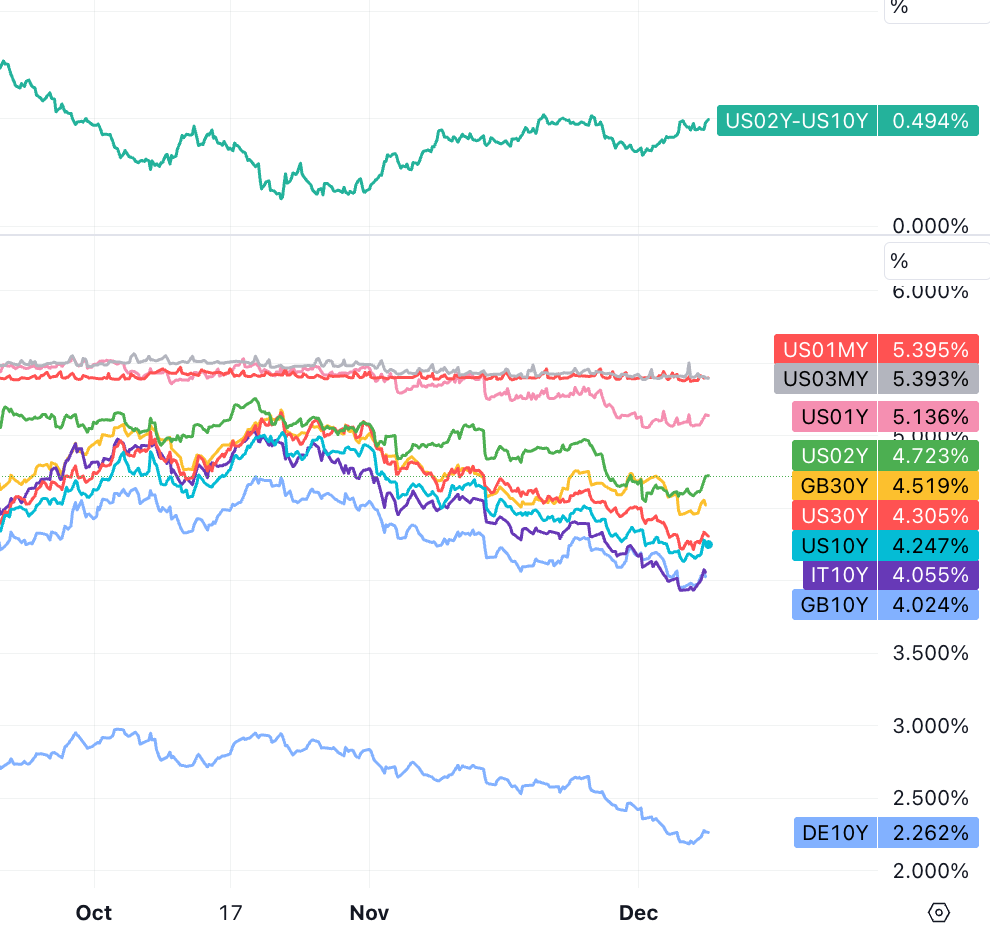

Cuối tuần trước, lợi suất thị trường tăng nhẹ do NFP và khảo sát lòng tin người tiêu dùng vượt kỳ vọng, đường cong lợi suất đảo ngược sâu hơn, đồng đô la được hỗ trợ phần nào, tuy nhiên Ngân hàng Trung ương Nhật Bản ám chỉ tăng lãi suất khiến yên Nhật tăng mạnh 4% so với đô la, gây áp lực lớn lên chỉ số đô la. Nhưng vì nhiều người không lạc quan về nền kinh tế Nhật và tác động tiêu cực từ việc tăng lãi suất, USDJPY cả tuần chỉ giảm 1,14%:

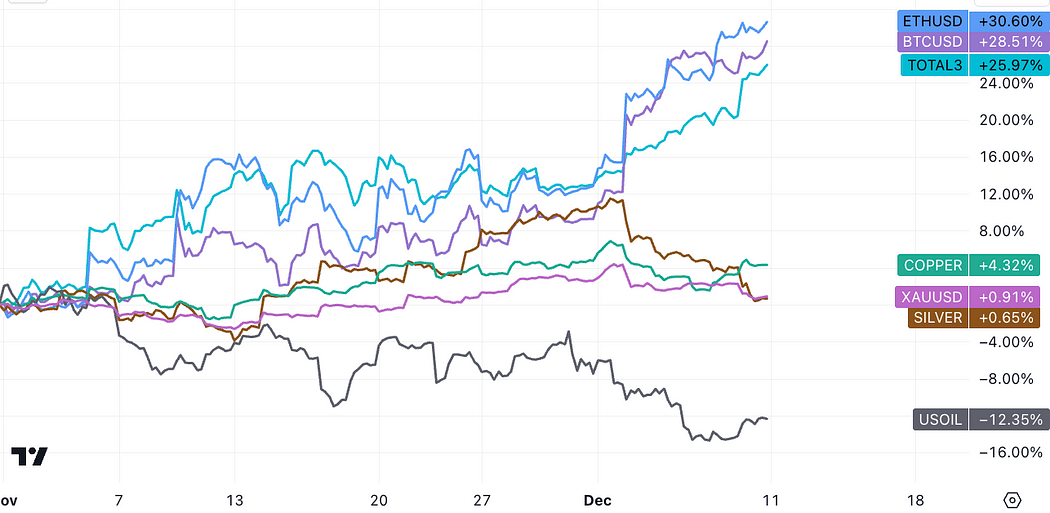

Tiền mã hóa tiếp tục mạnh, nhưng tuần trước altcoin tăng (+8%) vượt BTC và ETH (+6%), lần đầu tiên trong 4 tuần, cho thấy tâm lý đầu cơ tập trung ban đầu đã lan rộng; vàng giảm mạnh 3,4% cả tuần, dầu lại ghi nhận đà giảm, nhưng than, quặng sắt, quặng lithium tăng, hợp đồng tương lai lithium Trung Quốc tăng trần hai ngày liên tiếp, dường như xuất hiện tình trạng ép bán khống:

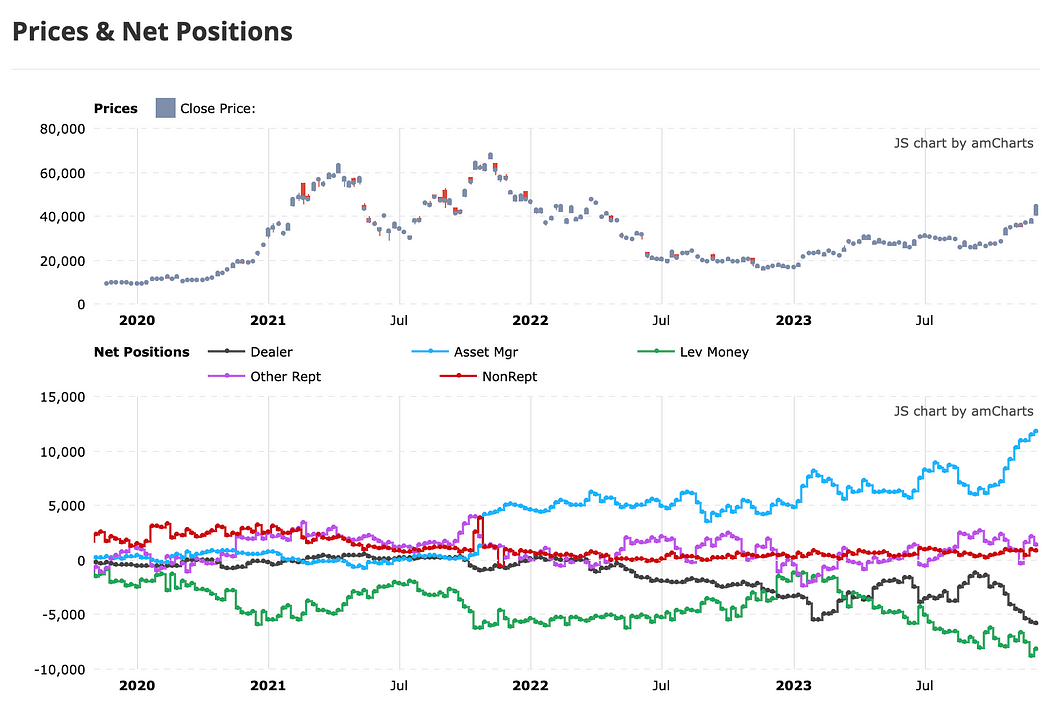

Các nhà đầu cơ lớn trên thị trường tương lai BTC giảm nhẹ vị thế bán khống ròng, nhưng vẫn duy trì ở mức cao kỷ lục; nhà tạo lập thị trường tăng vị thế bán khống ròng lên mức cao nhất mọi thời đại, đối lập với các quỹ quản lý tài sản đang nắm vị thế mua ròng cao kỷ lục:

Kỳ vọng lãi suất

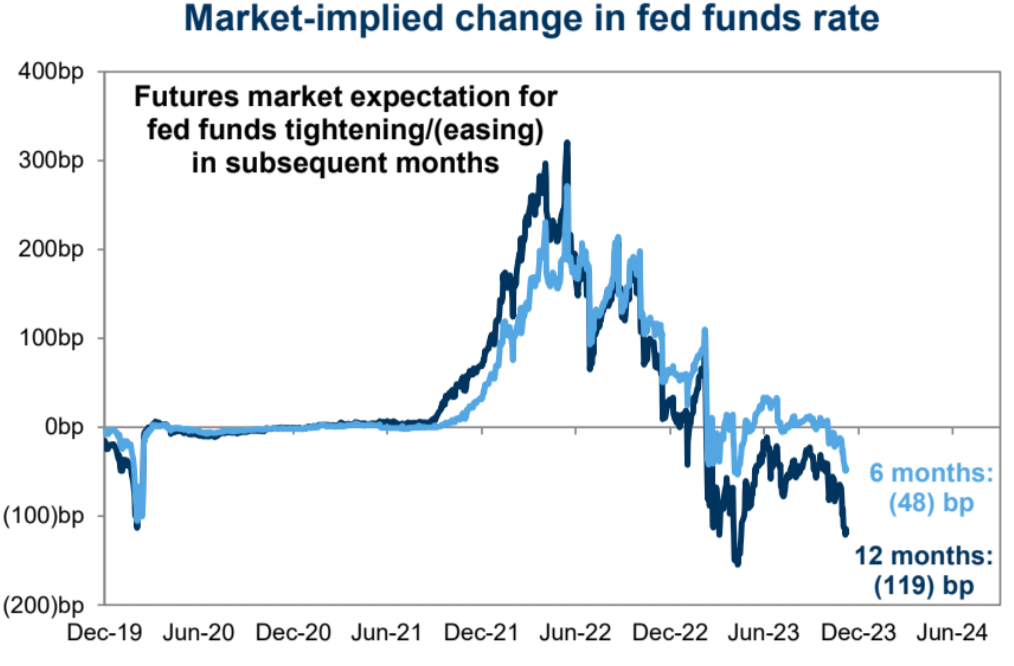

Thị trường lãi suất hiện tại dự báo xác suất cắt giảm lãi suất vào tháng 3/2024 đạt 71%, tháng 5/2024 là 100%, cả năm 120bp (tức 5 lần), khá cực đoan, so với mức kỳ vọng 150bp từng thiết lập khi thị trường hoảng loạn vì khủng hoảng ngân hàng hồi tháng 3 năm nay:

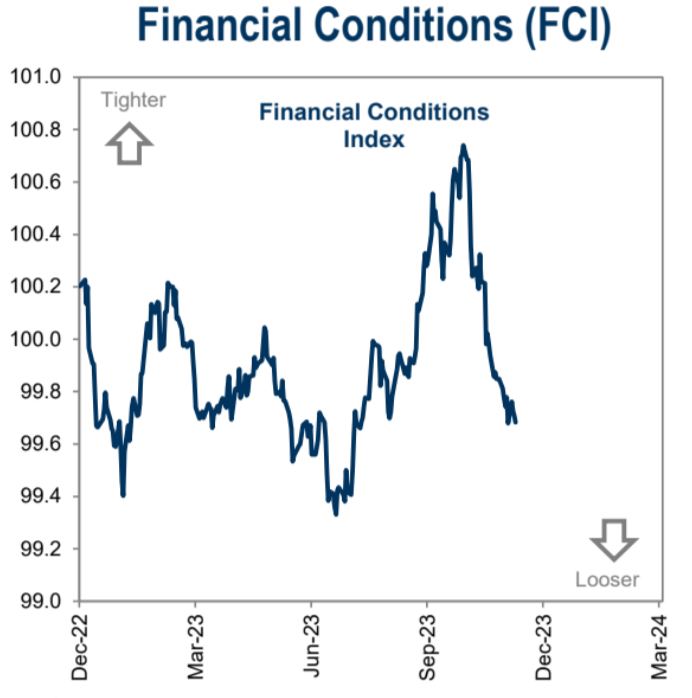

Việc giảm lãi suất thị trường khiến chỉ số môi trường tài chính giảm xuống mức thấp nhất trong bốn tháng:

Kỳ vọng cực đoan không phải không có căn cứ. Hiện tại mức độ lạm phát thấp hơn kỳ vọng khác biệt lớn so với dự kiến rộng rãi vào đầu năm 2024, đặc biệt xu hướng tại châu Âu cho thấy rủi ro lạm phát tại khu vực này có thể giảm mạnh hơn kỳ vọng. Hình bên dưới là kỳ vọng lạm phát 2 năm của Mỹ và châu Âu được định giá từ phái sinh hoán đổi lạm phát kỳ phiếu không lãi suất (Zero-Coupon Inflation Swap): Mỹ gần 2%, còn khu vực đồng euro đã thấp hơn mục tiêu lạm phát 2% của ECB, chỉ còn 1,8%:

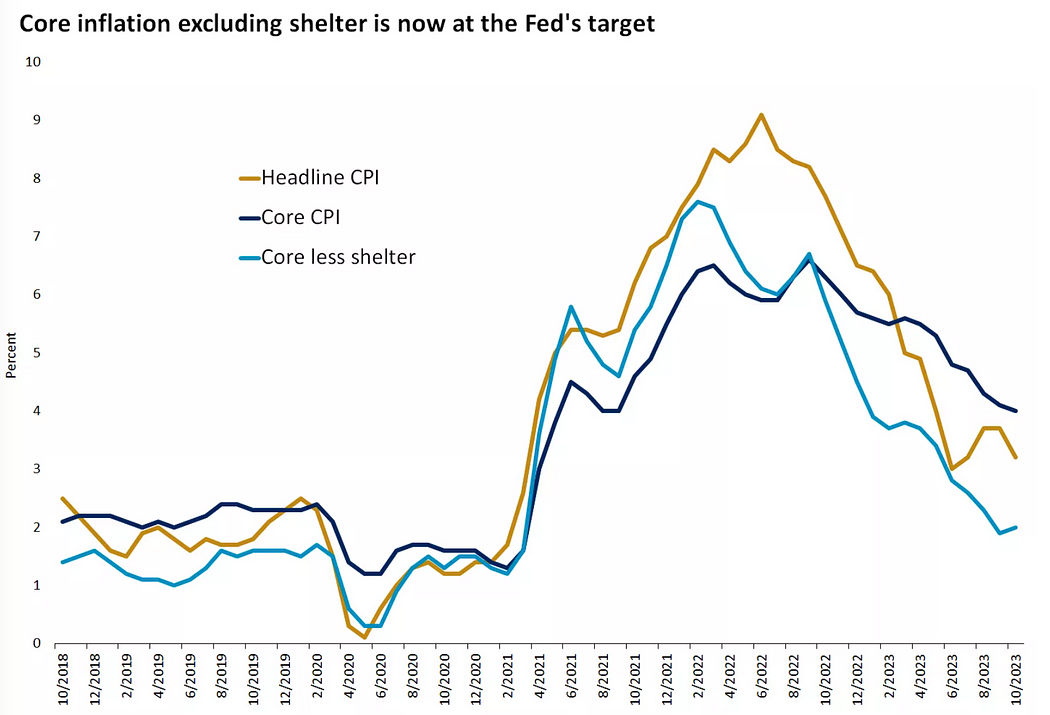

Về phía Mỹ, nếu loại bỏ ảnh hưởng trễ của chi phí nhà ở, CPI cốt lõi trong hai tháng qua đã đạt mức 2% mà Fed đặt ra, vì giá thuê mới tăng mạnh giảm sâu sẽ kéo lạm phát nhà ở xuống trong phần lớn năm 2024; yếu tố bất định lớn nhất đến từ giá dầu, nhưng hiện tại nguồn cung vượt cầu vẫn là chủ đạo:

Thị trường lao động dịu đi nhẹ

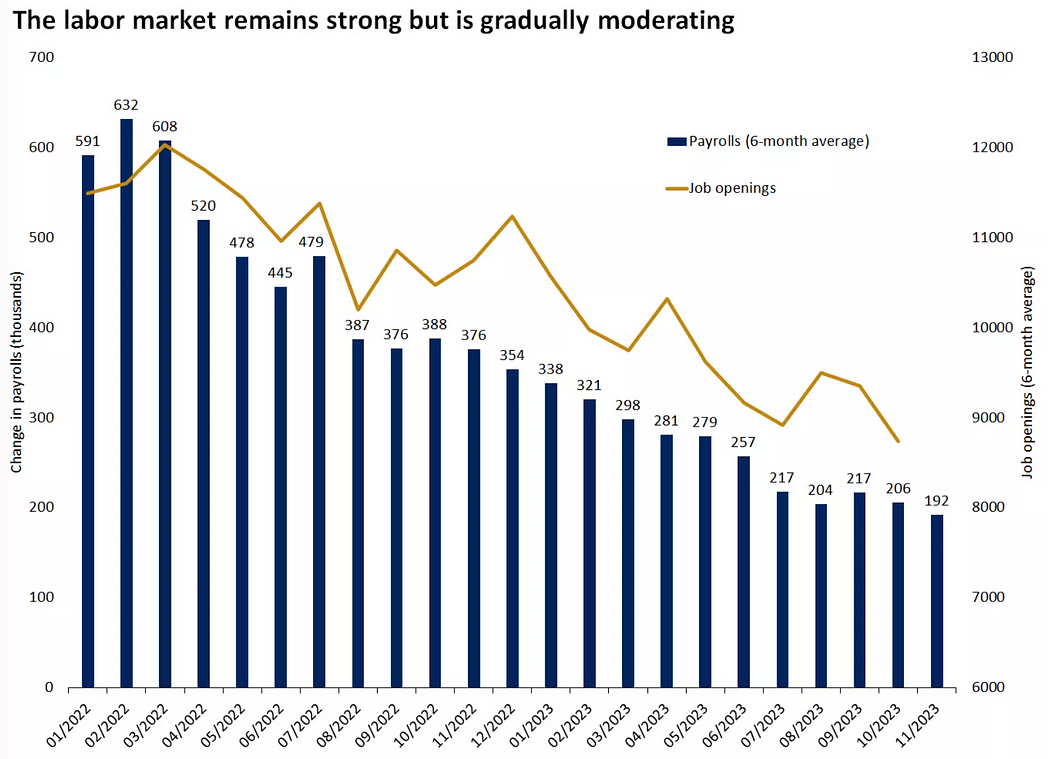

Dữ liệu tuần trước tập trung vào việc làm, kết quả trái chiều nhưng không đảo ngược xu hướng dịu đi đã xuất hiện – điều mà Fed mong muốn thấy:

-

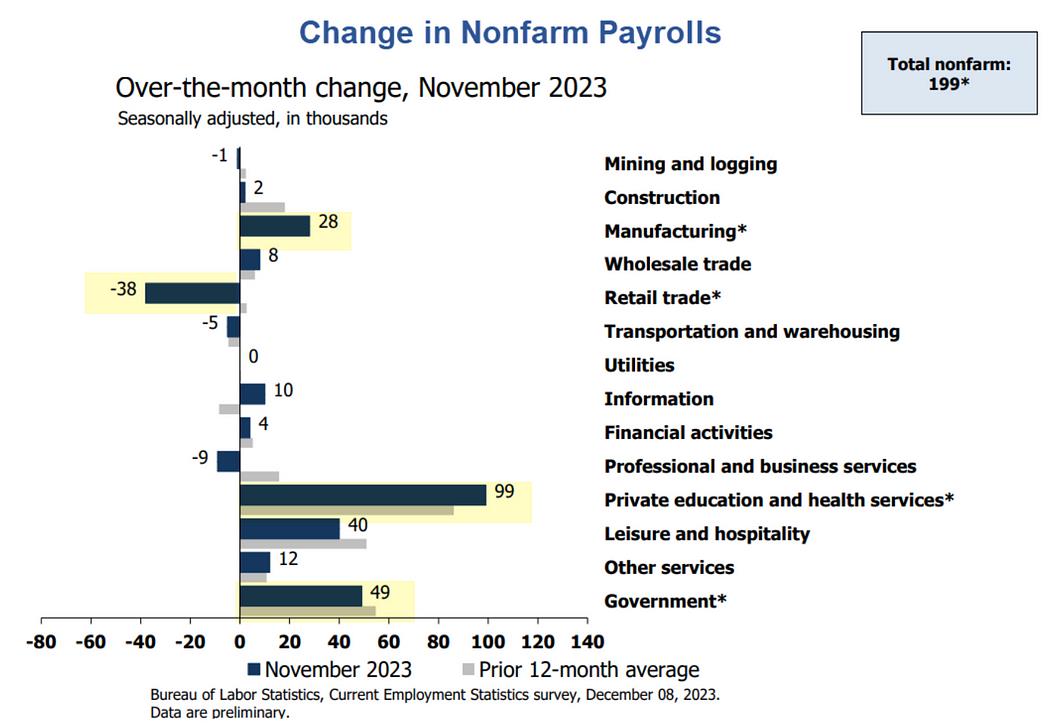

Kinh tế Mỹ tạo thêm 199.000 việc làm trong tháng 11, hơi cao hơn kỳ vọng, tỷ lệ thất nghiệp giảm xuống 3,7% (thấp nhất 4 tháng), tỷ lệ tham gia lực lượng lao động tăng, tất cả đều cho thấy thị trường lao động khỏe mạnh. Tuy nhiên, việc công nhân ô tô và nhân viên điện ảnh đình công quay trở lại đã làm tăng thêm 47.000 việc làm. Do đó, xét theo trung bình 3 và 6 tháng thì mức tăng thực tế cơ bản ổn định.

-

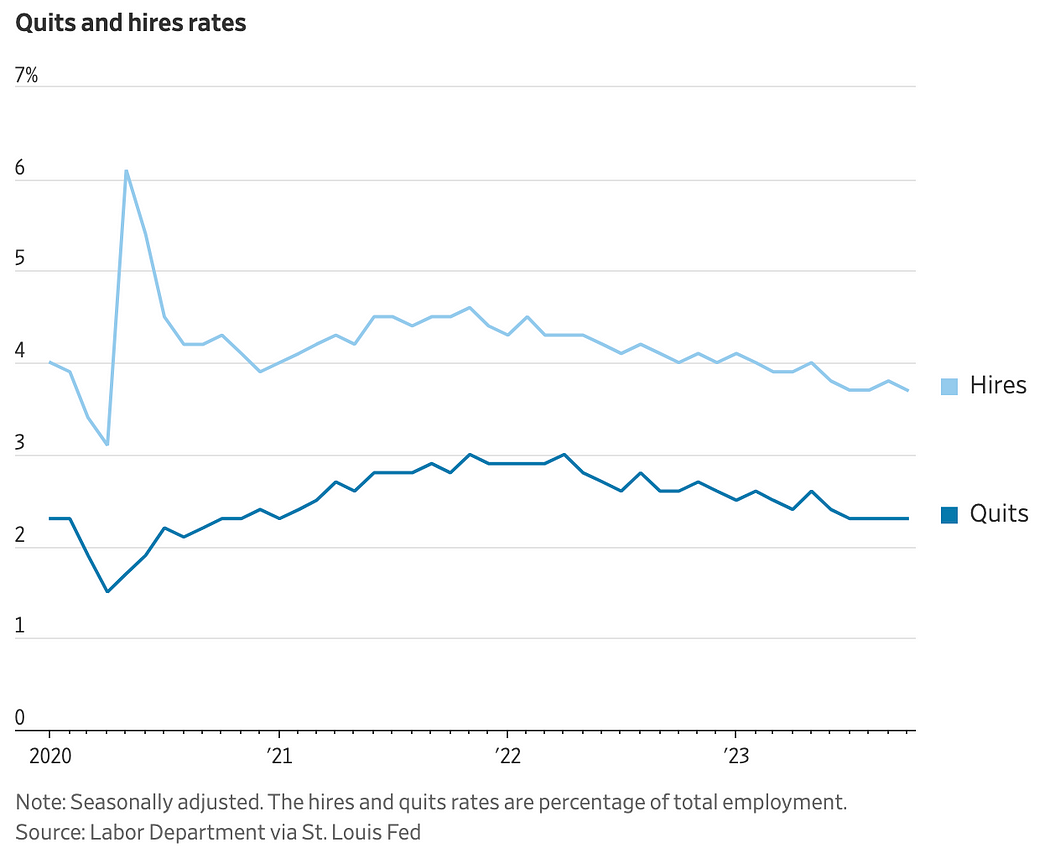

Số lượng việc làm trống trong tháng 10 giảm tháng thứ ba liên tiếp (8,733 triệu),降幅 lớn hơn kỳ vọng, xuống mức thấp nhất kể từ tháng 3/2021, nhưng vẫn cao hơn mức trung bình trước đại dịch (~7 triệu) và cao hơn tổng số người thất nghiệp (6,5 triệu). Đồng thời, số người nghỉ việc ổn định, cho thấy căng thẳng trên thị trường lao động đã dịu bớt. Về mặt lịch sử, tỷ lệ nghỉ việc luôn dẫn trước tăng trưởng tiền lương, và dữ liệu mới nhất là mức thấp nhất trong gần hai năm, cho thấy tăng trưởng tiền lương trong tương lai khó khởi sắc.

-

Về cấu trúc, giáo dục tăng 99.000, nhân viên chính phủ tăng 49.000, ngành giải trí tăng 40.000, ba ngành này chiếm gần như toàn bộ việc làm mới tháng 11. Đây cũng là đặc điểm của thị trường việc làm Mỹ năm nay: trong 12 tháng qua, việc làm phi nông nghiệp tăng tích lũy 2,8 triệu, trong đó 2,2 triệu đến từ ba ngành này, gồm giáo dục 1 triệu, nhân viên chính phủ 640.000, giải trí 530.000. Số lượng việc làm khu vực tư nhân (ngoại trừ nhân viên chính phủ) đã xuống mức thấp nhất của chu kỳ trước.

Thị trường chứng khoán tăng, số việc làm trống giảm – tình hình như vậy hiếm gặp trong lịch sử:

Dòng vốn và vị thế

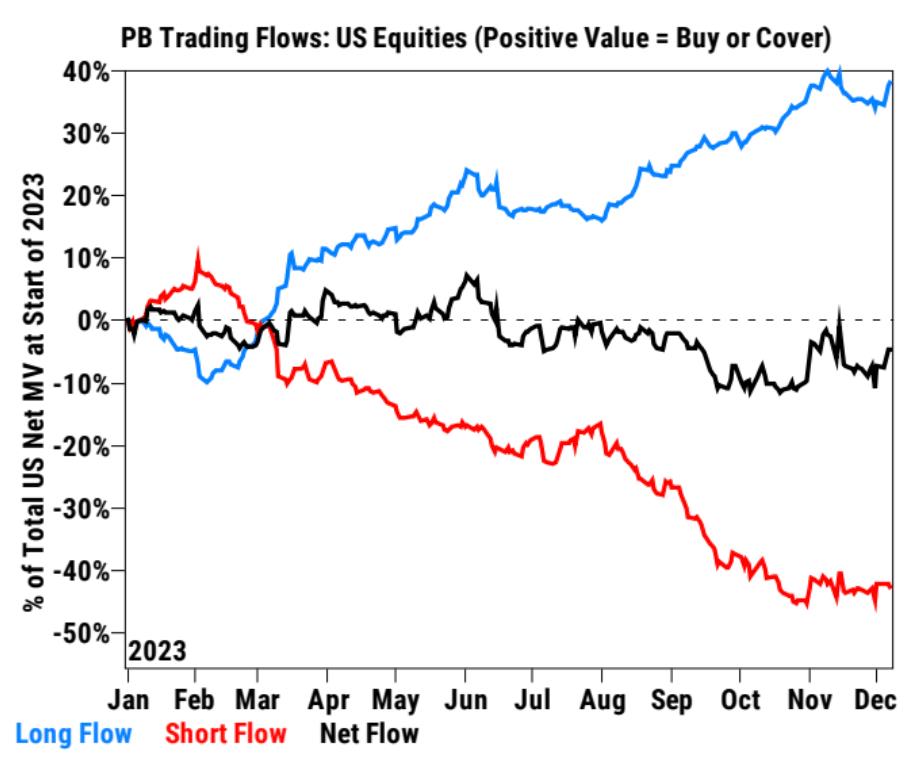

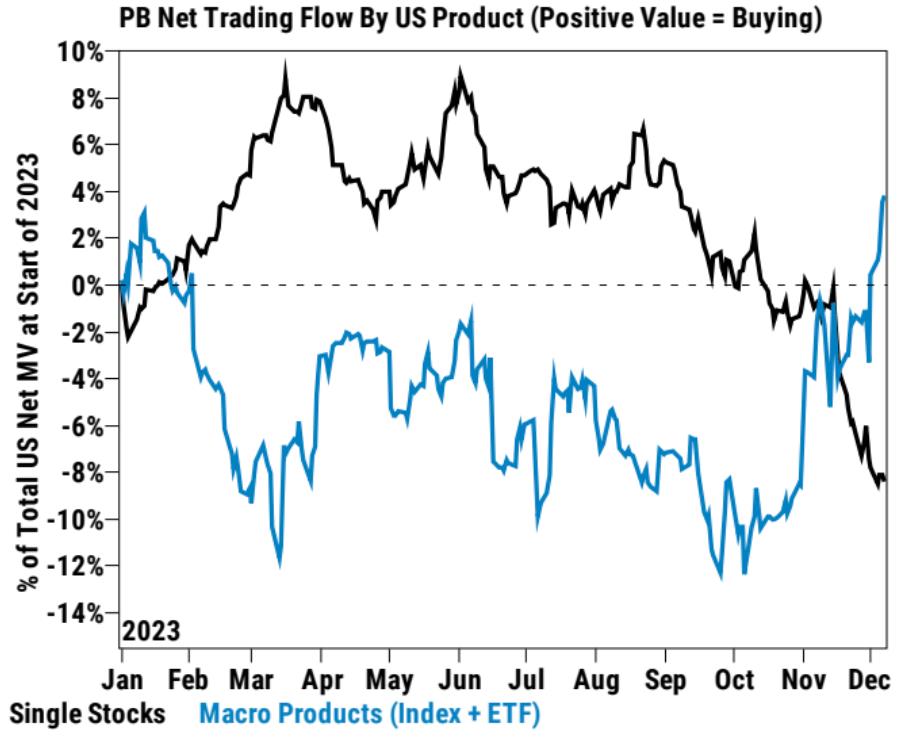

Dữ liệu PrimeBook của Goldman Sachs cho thấy các quỹ phòng hộ (HF) lần đầu tiên sau bốn tuần mua ròng cổ phiếu Mỹ, chủ yếu là các sản phẩm vĩ mô. Tuy nhiên, cổ phiếu riêng lẻ tiếp tục bị bán ròng tuần thứ năm liên tiếp, mặc dù các nhà đầu tư cá nhân tích cực mua vào. Giao dịch ngắn hạn tiếp tục tăng. Phần lớn nhà đầu tư đứng ngoài quan sát, không muốn giao dịch quy mô lớn trước dữ liệu CPI và cuộc họp Fed tuần tới. Tuy nhiên, một số nhà đầu tư dài hạn đã bắt đầu mua nhỏ giọt vào lĩnh vực công nghệ.

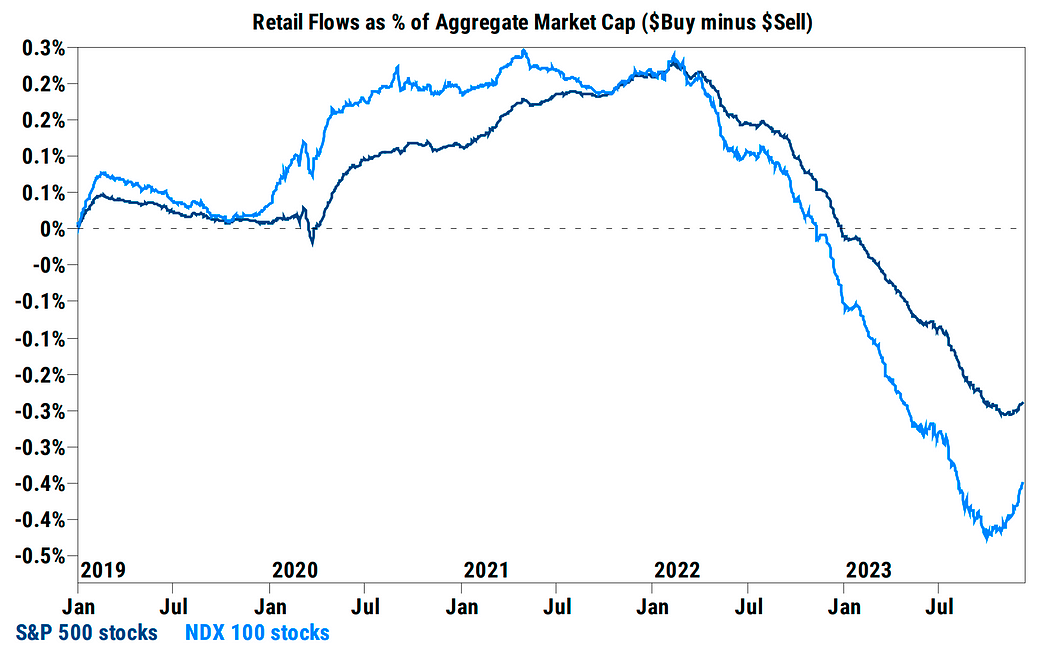

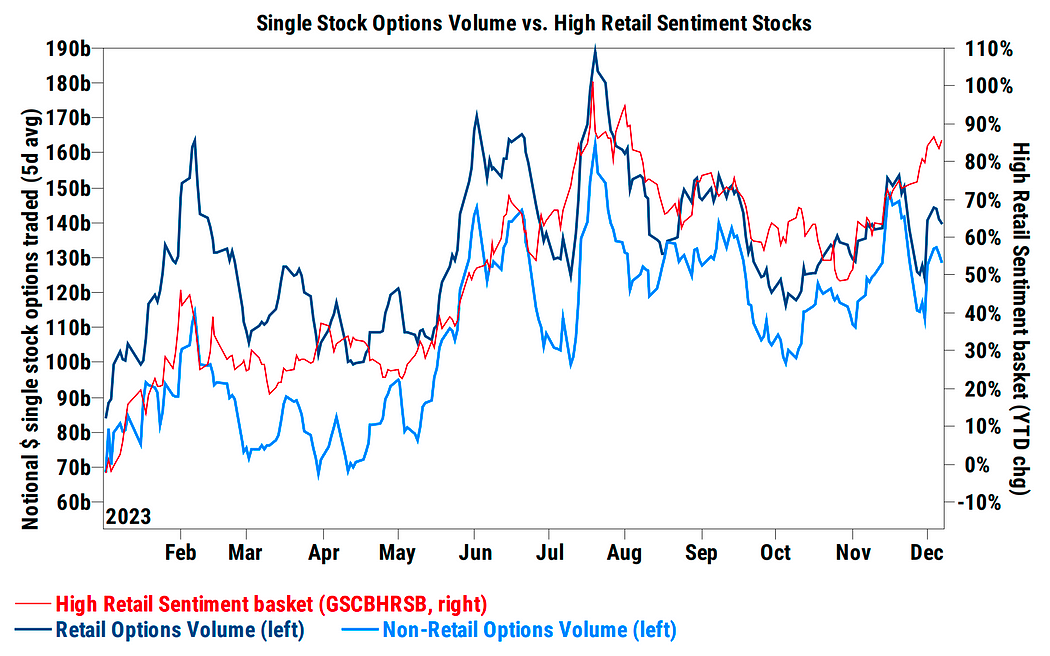

Khối lượng giao dịch quyền chọn của nhà đầu tư cá nhân gần đây giảm, cho thấy short squeeze có thể đã qua đỉnh:

Dòng vốn ròng tích lũy cho thấy cổ phiếu chu kỳ giảm xuống mức thấp mới, chủ yếu do bán ròng trong ngành năng lượng và tài chính; cổ phiếu công nghệ, truyền thông và viễn thông (TMT): TMT tiếp tục bị bán ròng tuần thứ tư, chủ yếu do bán khống dẫn dắt, nhưng tốc độ bán chậm đáng kể so với tháng 11 chủ yếu bán dài hạn. Sau khi bị bán mạnh trong vài tuần gần đây, The Mag 7 tuần này đã cùng nhau đạt được mua ròng, và trong ba phiên giao dịch gần nhất đều ghi nhận mua ròng mỗi ngày:

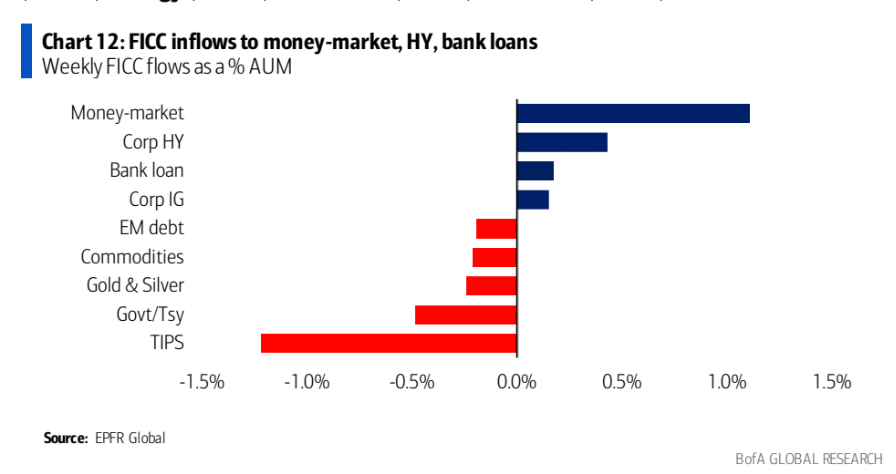

Tuần trước, cổ phiếu và trái phiếu lãi suất cao tiếp tục hút vốn, nhưng trái phiếu đầu tư cấp và trái phiếu chính phủ ghi nhận dòng vốn rút ra quy mô lớn. Điều này cho thấy nhà đầu tư đang chuyển từ tài sản an toàn sang tài sản mang tính đầu cơ hơn.

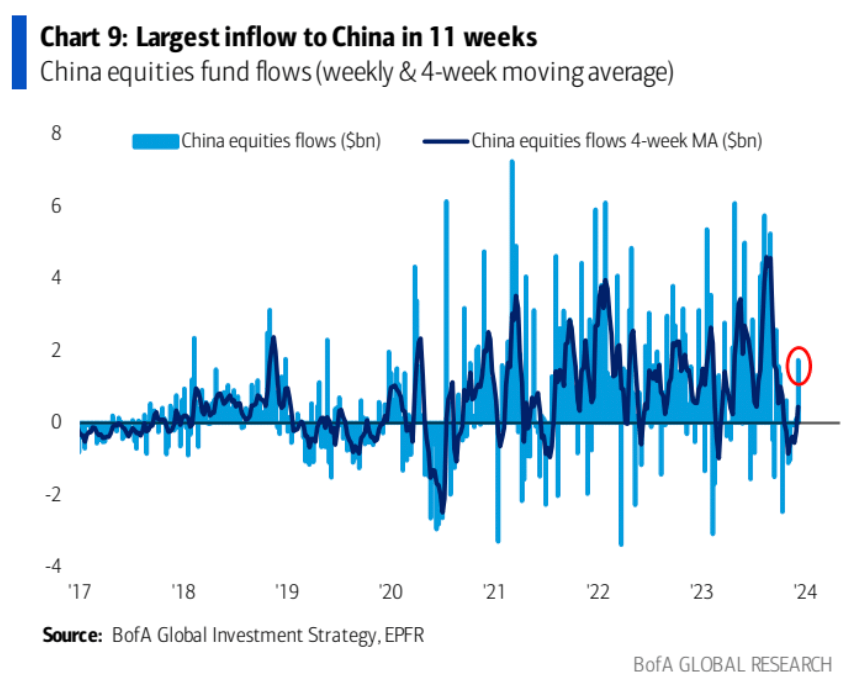

Đáng chú ý, mặc dù cổ phiếu Trung Quốc giảm mạnh, các quỹ thị trường mở lại ghi nhận dòng vốn vào lớn nhất trong một tuần kể từ 11 tuần trước:

Tâm lý

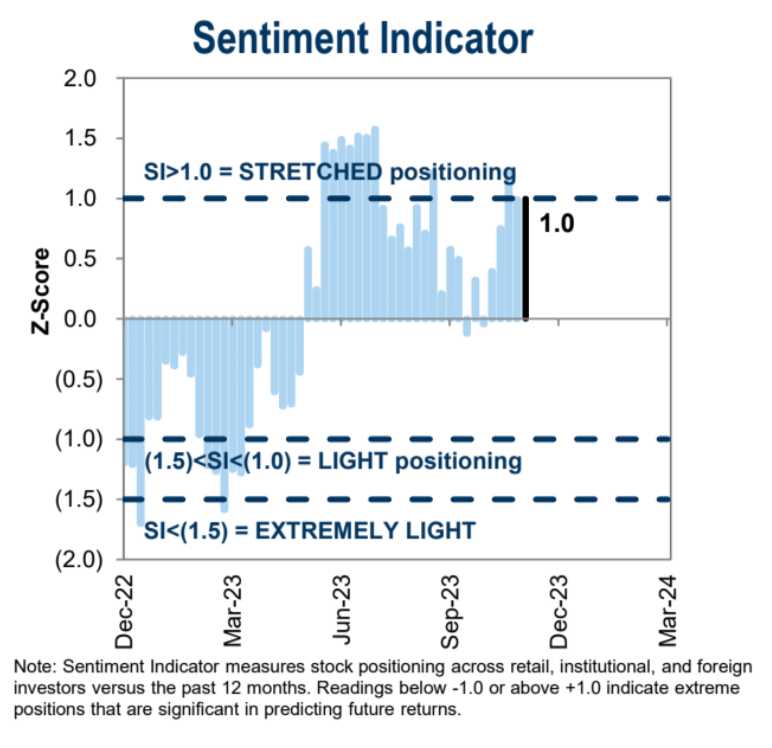

Chỉ số tâm lý Goldman Sachs duy trì ở mức “quá mức” 1,0 hoặc cao hơn trong tuần thứ ba liên tiếp

Chỉ số tâm lý thị trường BofA (Bull & Bear Indicator) tăng mạnh lên 3,8, cho thấy tâm lý bi quan của nhà đầu tư đang cải thiện rõ rệt. Tuy nhiên, chỉ số này đã gần vùng trung tính, nghĩa là sự cải thiện tâm lý không còn thuận lợi cho tài sản rủi ro.

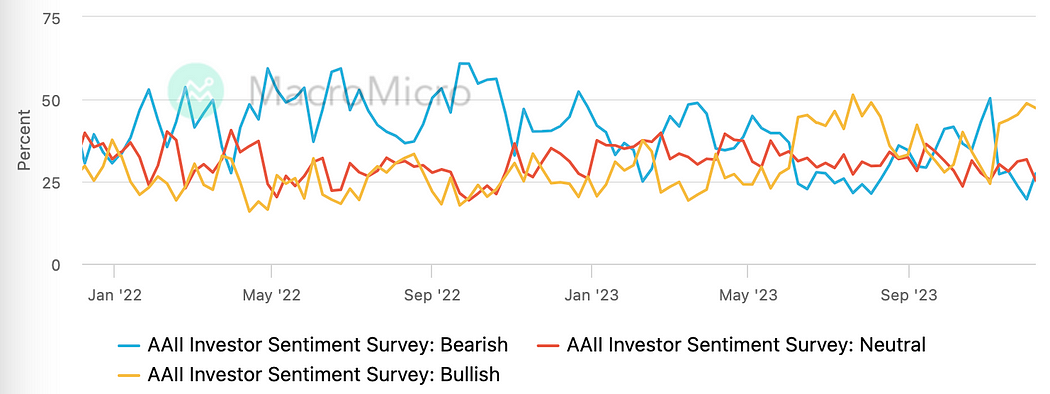

Khảo sát nhà đầu tư AAII cho thấy tâm lý lạc quan giảm nhẹ, tâm lý bi quan tăng nhẹ:

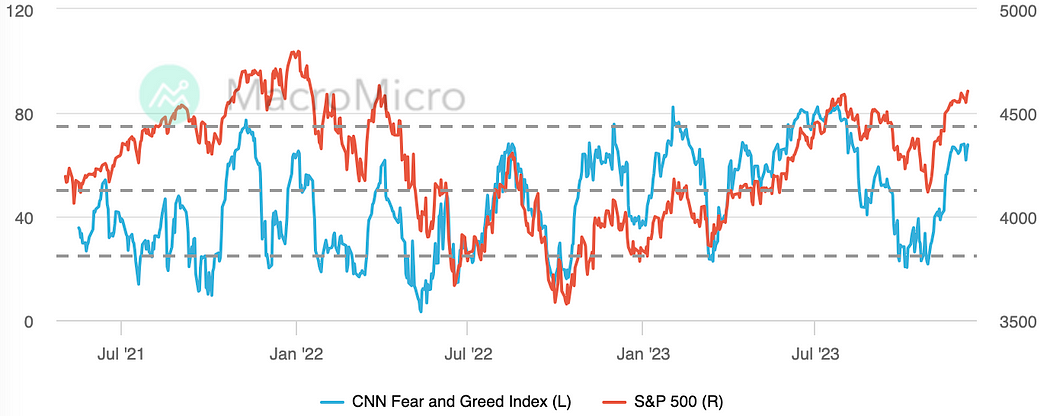

Chỉ số sợ hãi và tham lam CNN duy trì ở mức cao kể từ đầu tháng 8, tuần trước hầu như không đổi:

Quan điểm tổ chức

[GS: Tình huống lạc quan đã phản ánh vào giá, cân nhắc bảo vệ rủi ro downside]

Tỷ lệ P/E tổng thể của S&P 500 chỉ thấp hơn 5% so với kịch bản lạc quan của Goldman Sachs. Kịch bản lạc quan của GS dựa trên lợi suất thực tế giảm xuống 1,5% và P/E đạt 20 lần. Hiện tại lợi suất thực tế khoảng 2%, P/E gần 19 lần. GS cho rằng tương lai có thể có ba tình huống:

-

Nếu lợi suất thực tế tiếp tục giảm nhẹ do lạm phát giảm và chính sách nới lỏng của Fed, P/E có thể đạt 20 lần.

-

Nếu lợi suất thực tế tăng nhẹ do tăng trưởng kinh tế linh hoạt, P/E có thể là 18 lần.

-

Nếu lợi suất thực tế giảm mạnh do lo ngại tăng trưởng kinh tế, P/E có thể là 17 lần.

Ngoài ra cần xem xét thêm:

-

Thị trường đã định giá trước 130 điểm cơ bản cắt giảm lãi suất của Fed trong năm 2024, cao hơn kỳ vọng của các chuyên gia kinh tế Goldman Sachs. Các chiến lược gia ngân hàng cho rằng thị trường khó có thể định giá lạc quan hơn nữa về việc cắt giảm lãi suất.

-

Chỉ số tâm lý Goldman Sachs tăng từ mức trung tính tháng 10 lên trạng thái "+1 độ lệch chuẩn – stretched" hiện nay. Cho thấy nhà đầu tư đã tăng lại vị thế rủi ro trong đợt phục hồi gần đây.

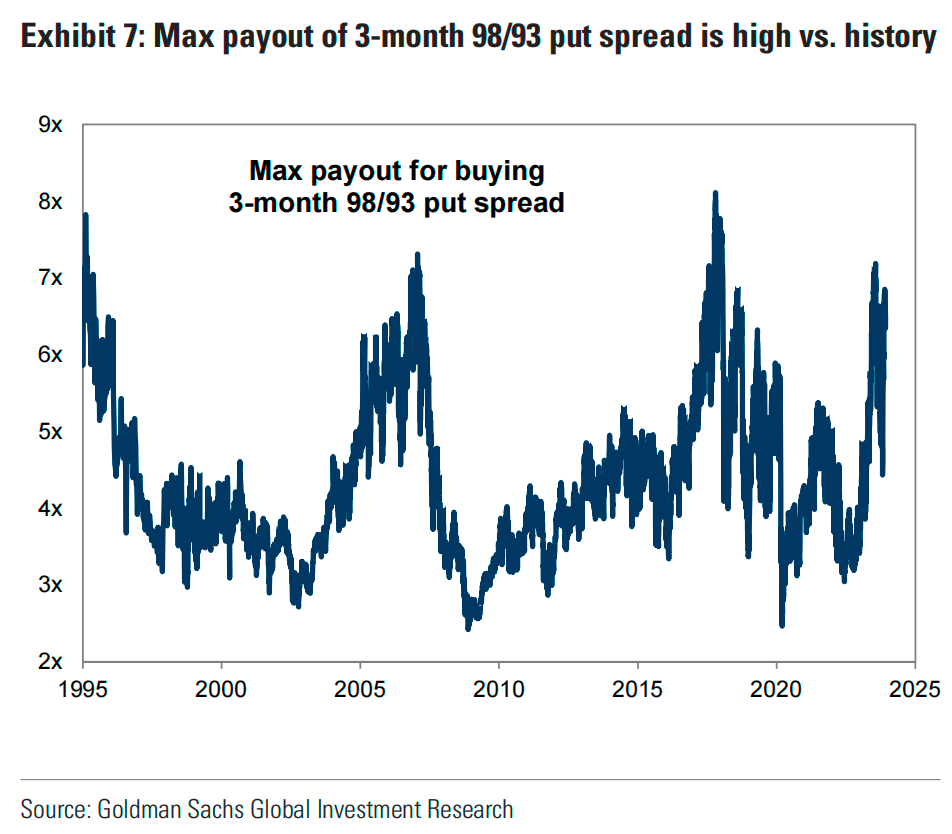

Tóm lại, khi kịch bản lạc quan có thể đã phản ánh vào giá cổ phiếu hiện tại, GS đề xuất nhà đầu tư có thể cần mua bảo vệ downside, ví dụ thông qua xây dựng chênh lệch quyền chọn bán (put spread):

-

Mua quyền chọn bán: Nhà đầu tư có thể mua một quyền chọn bán 3 tháng với giá thực hiện thấp hơn 2% so với mức hiện tại của S&P 500.

-

Bán quyền chọn bán: Đồng thời, nhà đầu tư có thể bán một quyền chọn bán 3 tháng với giá thực hiện thấp hơn 7% so với mức hiện tại của S&P 500.

Chênh lệch giữa hai mức giá thực hiện là 5%. Chênh lệch quyền chọn bán rộng 5% này có lợi nhuận tiềm năng tối đa xếp thứ 95 percentile trong 28 năm lịch sử, cho thấy chiến lược chênh lệch này có lợi nhuận tiềm năng rất cao so với các chiến lược khác trong quá khứ (niềm tin cốt lõi của chiến lược này là đợt điều chỉnh thông thường của thị trường Mỹ thường không vượt quá 5%):

Lợi ích của chiến lược này là nếu thị trường giảm, quyền chọn bán mua vào sẽ tăng giá trị, nhưng nếu thị trường giảm dưới 7%, quyền chọn bán bán ra sẽ mất hiệu lực, lúc đó lợi nhuận tối đa. Tổng thể thiệt hại chỉ là phí quyền chọn ròng. Trong khi nhà đầu tư mua một quyền chọn bán đơn lẻ phải chịu rủi ro bằng toàn bộ phí họ trả.

[GS: Năm tới nên đặt cược vào các công ty tăng trưởng cao]

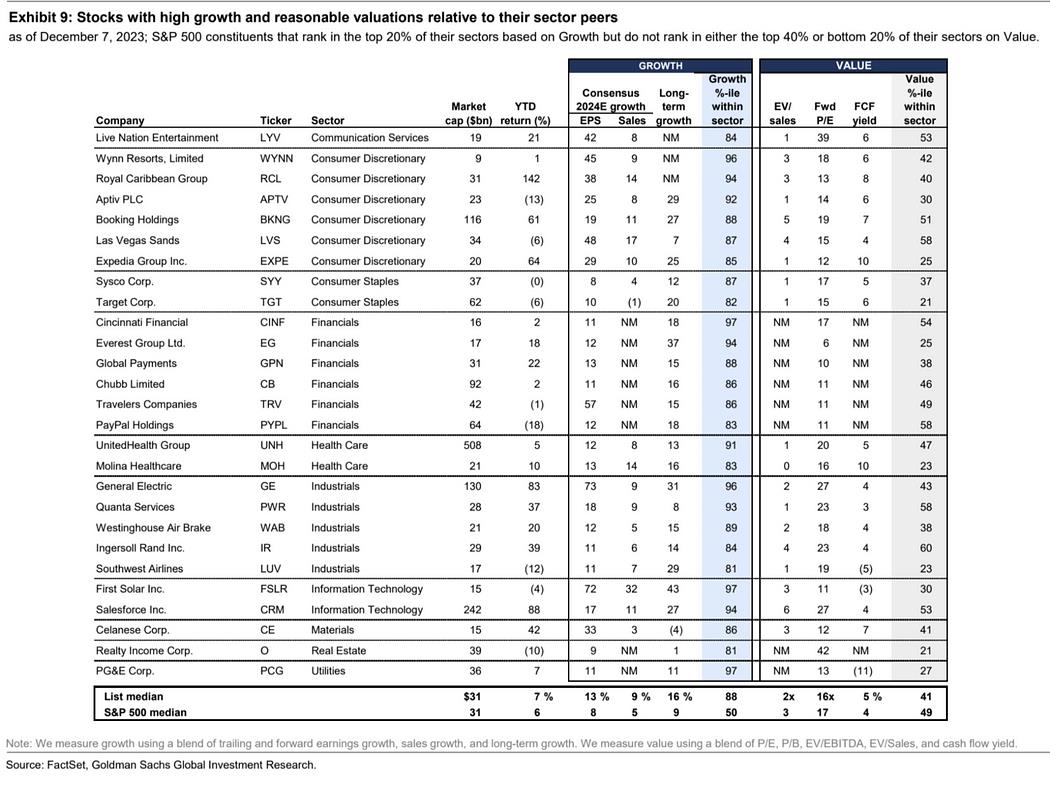

Theo mô hình vĩ mô của GS, khi tăng trưởng kinh tế gần mức xu hướng, tốc độ tăng chậm lại, lãi suất và lạm phát giảm, cổ phiếu tăng trưởng sẽ thể hiện tốt hơn cổ phiếu giá trị. Các chuyên gia kinh tế Goldman Sachs dự báo tăng trưởng GDP Mỹ năm 2024 là 2,1%, các chiến lược gia lãi suất dự báo lãi suất đã chạm đỉnh, đây sẽ là môi trường thuận lợi cho cổ phiếu tăng trưởng vượt trội hơn cổ phiếu giá trị. Nếu dữ liệu yếu khiến lãi suất giảm thêm, dự báo cổ phiếu tăng trưởng cũng sẽ dẫn đầu, trừ khi kinh tế rơi vào suy thoái. Tăng trưởng kinh tế tăng tốc mạnh cũng có thể khiến cổ phiếu giá trị vượt trội hơn cổ phiếu tăng trưởng. Nhưng Goldman Sachs cho rằng tình huống này khó xảy ra.

Hình dưới là danh sách các cổ phiếu mà GS sàng lọc có tăng trưởng cao và định giá hợp lý so với đồng nghiệp trong ngành. Những cổ phiếu này nằm trong top 20% về tăng trưởng trong ngành, nhưng định giá không nằm trong top 40% hay bottom 20% của ngành:

Theo dõi tuần tới

Cuộc họp cuối năm của các ngân hàng trung ương Mỹ và châu Âu. Dữ liệu kinh tế gần đây yếu đi hỗ trợ Fed hạ triển vọng kinh tế, bao gồm kỳ vọng lãi suất trong biểu điểm (dot plot), nhưng bài phát biểu của Powell có thể vẫn giữ giọng điệu cứng rắn để duy trì uy tín của Fed. Những nội dung này nếu xảy ra ít nhất sẽ không gây bất lợi cho thị trường, nhưng do tâm lý gần đây hưng phấn, cũng không loại trừ khả năng "bán tin tốt" để chốt lời đợt tăng gần đây. Bất ngờ lớn nhất có thể đến từ biểu điểm cắt giảm lãi suất không đủ mạnh, ví dụ biểu điểm dự báo cắt giảm lãi suất cuối năm tới thấp hơn 50bp, có thể khiến thị trường thất vọng nặng nề. Hiện phần lớn tổ chức dự báo cắt giảm lãi suất năm tới trên 100bp, ví dụ ING dự báo 150, UBS dự báo 275, Barclays dự báo 100, Macquarie dự báo 225.

Trước cuộc họp FOMC sẽ công bố dữ liệu lạm phát tháng 12, các nhà phân tích dự kiến CPI cốt lõi (không bao gồm thực phẩm và năng lượng) theo năm sẽ ổn định ở mức 4%, theo tháng là 0,3%, tương tự mức 0,2% của tháng 10; chi phí ô tô, điện, sưởi ấm và giá xăng giảm đáng kể. Tổng thể, dữ liệu này có thể cho thấy áp lực lạm phát đang giảm rõ rệt. Do CPI danh nghĩa tháng trước bằng 0%, nếu con số này vô tình xuống âm thì sẽ rất kích thích tâm lý rủi ro.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News