Galaxy: Tác động của việc chuyển dịch tài sản quy mô lớn đối với thị trường tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Galaxy: Tác động của việc chuyển dịch tài sản quy mô lớn đối với thị trường tiền mã hóa

Chuyển dịch tài sản quy mô lớn đại diện cho một cuộc biến đổi dân số thực chất, sẽ khơi dậy khuynh hướng mã hóa mạnh mẽ hơn ở thế hệ bản địa số.

Tác giả: Charles Yu

Biên dịch: Luccy, BlockBeats

Lời người biên tập: Trong hai thập kỷ tới, thế hệ thiên niên kỷ sẽ trở thành nhóm hưởng lợi chính từ việc kế thừa tài sản, và đến năm 2030, tỷ lệ chấp nhận hoặc sử dụng tiền mã hóa của họ có thể cao hơn ít nhất 3 lần so với các thế hệ lớn tuổi.

Nhà nghiên cứu Charles Yu thuộc Galaxy Digital đã phân tích sâu về sự chuyển dịch tài sản tại Mỹ, tập trung vào quá trình chuyển giao quy mô lớn tài sản từ thế hệ Baby Boomer sang thế hệ thiên niên kỷ. Việc chuyển đổi từ hệ thống tài chính truyền thống sang tiền mã hóa không chỉ phản ánh sự khác biệt giữa thế hệ trẻ và thế hệ lớn tuổi về hành vi đầu tư và giá trị cá nhân, mà còn mở ra những cơ hội và thách thức mới cho thị trường tiền mã hóa. Bài viết đi sâu vào việc lý giải sở thích của thế hệ trẻ đối với tiền mã hóa, cũng như tác động sâu rộng mà xu hướng này có thể mang lại cho thị trường.

Charles Yu cũng chỉ ra rằng, dù "cuộc chuyển giao tài sản khổng lồ" không thể giải quyết mọi vấn đề tài chính mà thế hệ trẻ đang phải đối mặt, nhưng đây là dấu hiệu cho thấy sự luân chuyển quyền lực và tài sản, mang lại nhiều quyền tự chủ hơn cho thế hệ bản địa số.

Trong vài thập kỷ tới, thế hệ lớn tuổi sẽ chuyển giao hàng chục nghìn tỷ USD tiền bạc và tài sản cho con cái, điều này sẽ làm thay đổi đáng kể cơ cấu tài sản tại Mỹ. Thế hệ trẻ - những "cư dân bản địa kỹ thuật số" này - có xu hướng đầu tư khác biệt rõ rệt so với cha mẹ họ, bao gồm cả mong muốn đầu tư mạnh hơn vào Bitcoin và tiền mã hóa.

Các điểm chính

Thế hệ thiên niên kỷ sắp bước vào cuộc chuyển giao tài sản lớn nhất trong lịch sử. Mặc dù thế hệ Baby Boomer và các thế hệ lớn tuổi hơn chỉ chiếm chưa đầy một phần ba dân số trưởng thành tại Mỹ, nhưng họ nắm giữ tới hai phần ba tài sản hộ gia đình Mỹ (96 nghìn tỷ USD), gấp hơn 11 lần so với tài sản của thế hệ thiên niên kỷ và các thế hệ trẻ hơn. Trong hai thập kỷ tới, Cerulli Associates ước tính có khoảng 84,4 nghìn tỷ USD tài sản sẽ được chuyển từ thế hệ Baby Boomer và các thế hệ lớn tuổi sang thế hệ trẻ, trong đó thế hệ thiên niên kỷ sẽ là nhóm hưởng lợi chính. Coldwell Banker dự đoán đến năm 2030, tài sản của thế hệ thiên niên kỷ sẽ tăng gấp 5 lần so với đầu thập kỷ này, chủ yếu nhờ vào thừa kế.

Thế hệ thiên niên kỷ và Gen Z có xu hướng rõ ràng hơn các thế hệ lớn tuổi trong việc lựa chọn tiền mã hóa. Là những "cư dân bản địa số" đầu tiên, họ đa dạng hơn về sắc tộc, giáo dục và ý thức xã hội so với cha mẹ và ông bà mình. Bị ảnh hưởng bởi nhiều đợt suy thoái kinh tế, chi phí nhà ở cao và gánh nặng nợ nần lớn, thế hệ trẻ này sẵn sàng tiếp nhận các hệ thống tài chính và hình thức đầu tư thay thế hơn, bao gồm cả tiền mã hóa. Nhiều khảo sát đo lường mức độ áp dụng tiền mã hóa theo từng thế hệ đều cho thấy, so với thế hệ Baby Boomer, thế hệ trẻ có tỷ lệ áp dụng hoặc chấp nhận tiền mã hóa cao hơn ít nhất 3 lần.

Việc chuyển giao tài sản vào tay những người thân thiện với tiền mã hóa có thể dẫn đến nhu cầu đáng kể đối với Bitcoin và các tài sản mã hóa khác. Nếu "Cuộc chuyển giao tài sản lớn" (The Great Wealth) xảy ra ngay hôm nay, chúng tôi ước tính sẽ có thêm từ 160 đến 225 tỷ USD đổ vào thị trường tiền mã hóa, do thế hệ trẻ có tỷ lệ chấp nhận công nghệ này cao hơn so với thế hệ Baby Boomer. Vì dự kiến phần lớn tài sản của thế hệ Baby Boomer và các thế hệ lớn tuổi sẽ được chuyển cho thế hệ trẻ trước năm 2045, ước tính của chúng tôi cho thấy tác động của cuộc chuyển giao tài sản này có thể tạo ra áp lực mua thêm từ 20 đến 28 triệu USD mỗi ngày trên thị trường tiền mã hóa trong 20 năm tới.

Dù cuộc chuyển giao tài sản có thể không giải quyết được tất cả các vấn đề tài chính của thế hệ thiên niên kỷ và thế hệ kế tiếp. Dự kiến chỉ có một bộ phận nhỏ dân số thực sự được hưởng thừa kế. Tài sản chuyển giao có thể sẽ không chảy về các nhóm thu nhập thấp – những người có khả năng hưởng lợi nhiều nhất từ thừa kế. Đối với những người kỳ vọng được thừa kế, số tiền thực tế nhận được có thể thấp hơn kỳ vọng do tuổi thọ kéo dài, chi phí y tế cao, lập kế hoạch tài chính kém, thay đổi trọng tâm chi tiêu và phúc lợi giảm sút.

Tuy nhiên, sự chuyển dịch về cơ cấu dân số – chuyển giao quyền lực và tài sản sang thế hệ trẻ – là điều không thể tránh khỏi, và đây là tín hiệu tích cực đối với tiền mã hóa. Ngay cả khi "Cuộc chuyển giao tài sản lớn" không thể giải quyết triệt để gánh nặng tài chính của thế hệ thiên niên kỷ, thì sự thay đổi thế hệ từ Baby Boomer sang thế hệ trẻ vẫn sẽ tạo ra tác động sâu rộng đến xã hội và chính trị – tất cả những điều này đều góp phần thúc đẩy mạnh mẽ hơn nữa việc áp dụng và phát triển tiền mã hóa tại Mỹ.

Cuộc chuyển giao tài sản lớn

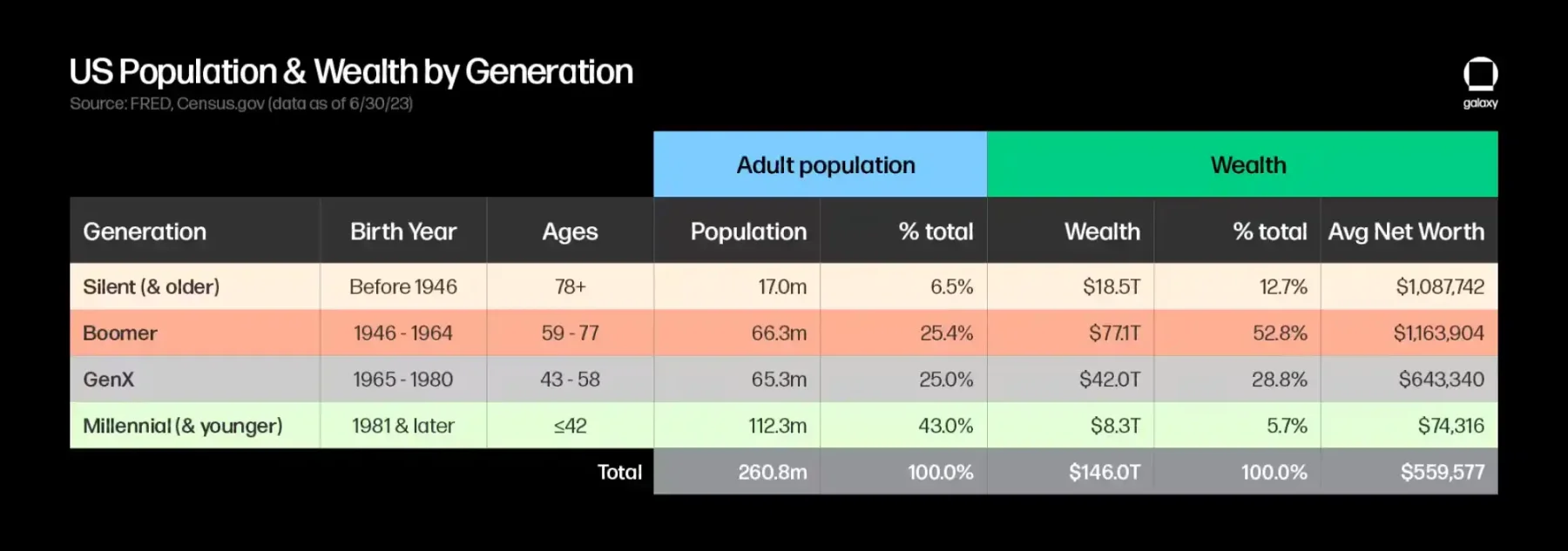

Theo Khảo sát Tình trạng Tài chính Người tiêu dùng của Cục Dự trữ Liên bang Mỹ, đến quý II năm 2023, tổng tài sản hộ gia đình Mỹ đạt 146 nghìn tỷ USD. Trong tổng số này, thế hệ Baby Boomer và các thế hệ lớn tuổi hơn (sinh năm 1964 trở về trước) cùng nắm giữ 95,6 nghìn tỷ USD, chiếm khoảng hai phần ba tổng tài sản quốc gia, mặc dù nhóm này chỉ chiếm dưới một phần ba dân số trưởng thành.

Trong những năm gần đây, thế hệ thiên niên kỷ đã vượt qua thế hệ Baby Boomer để trở thành thế hệ đông dân nhất tại Mỹ. Dù có ưu thế về quy mô dân số, thế hệ thiên niên kỷ và các thế hệ trẻ hơn (bao gồm Gen Z) chỉ nắm giữ tổng cộng 8,3 nghìn tỷ USD (khoảng 5,7% tổng tài sản), tương đương khoảng 1/11,5 so với tài sản mà thế hệ Baby Boomer và các thế hệ lớn tuổi nắm giữ, hay nói cách khác, mức bình quân mỗi người thấp hơn khoảng 15,5 lần.

Trong hai thập kỷ tới, thế hệ thiên niên kỷ được xác định là nhóm hưởng lợi chính từ điều mà nhiều người gọi là “cuộc chuyển giao tài sản lớn”, khi thế hệ lớn tuổi chuyển giao hàng chục nghìn tỷ USD tài sản cho con cháu.

Cerulli Associates dự đoán đến năm 2045, tổng tài sản được chuyển giao sẽ đạt 84,4 nghìn tỷ USD, trong đó 73,6 nghìn tỷ USD (87% tổng số) sẽ được thừa kế, còn lại 11,9 nghìn tỷ USD (13%) sẽ được quyên góp cho các tổ chức từ thiện. Thế hệ Baby Boomer (độ tuổi 59–77) dự kiến sẽ chuyển giao 53 nghìn tỷ USD (63% tổng số), trong khi thế hệ im lặng (Silent Generation, hiện trên 78 tuổi) dự kiến sẽ chuyển giao khoảng 16 nghìn tỷ USD (19% tổng số) trong thập kỷ tới. Coldwell Banker ước tính đến năm 2030, tài sản mà thế hệ thiên niên kỷ nắm giữ sẽ tăng gấp 5 lần so với đầu thập kỷ này, chủ yếu nhờ vào thừa kế.

Sự chia rẽ giữa các thế hệ

Nhận diện những khác biệt then chốt giữa các nhóm và xu hướng theo từng thế hệ cung cấp những hiểu biết quý giá cho cá nhân, nhà đầu tư, doanh nghiệp và nhà hoạch định chính sách – những người muốn tìm hiểu hành vi và sở thích người dùng, tận dụng cơ hội thị trường hoặc đánh giá tác động của các quyết sách.

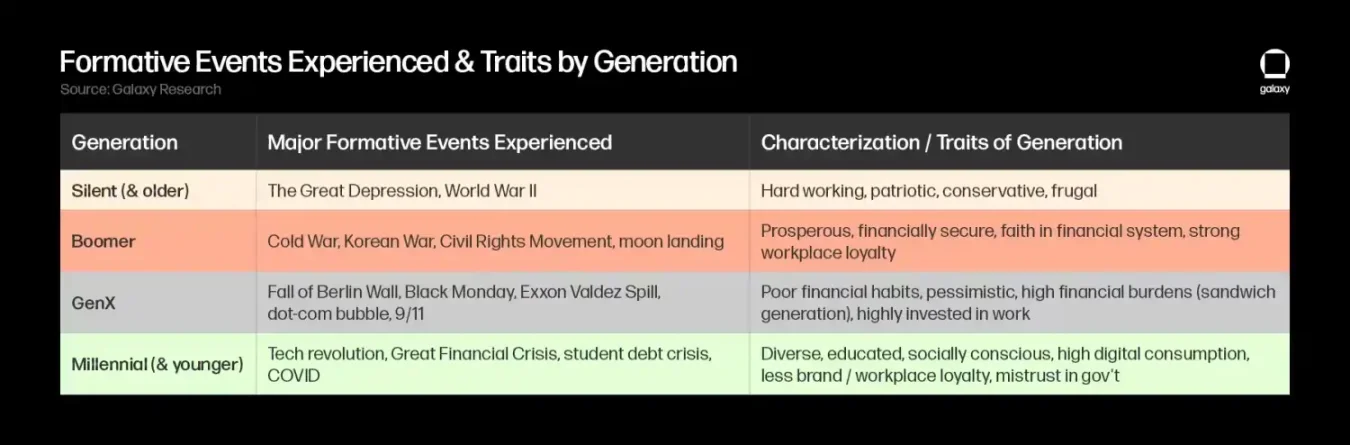

Mỗi cá nhân trong từng thế hệ trưởng thành trong bối cảnh những sự kiện và thách thức lớn, có ảnh hưởng sâu sắc đến nguyên tắc sống và thứ tự ưu tiên của họ. Khi còn là thanh niên, thế hệ im lặng trải qua Thế chiến II; thế hệ Baby Boomer chứng kiến các xung đột toàn cầu sau chiến tranh, phong trào dân quyền và phản văn hóa; thế hệ X trải qua sự sụp đổ của Bức tường Berlin, lạm phát nghiêm trọng trong thập niên 70–80 và bong bóng Internet; thế hệ thiên niên kỷ trải qua Đại suy thoái và khởi xướng phong trào Occupy Wall Street; Gen Z bắt đầu sự nghiệp trong thời kỳ COVID-19. Những sự kiện then chốt này ảnh hưởng đến cách chúng ta tương tác với thế giới, bao gồm cả thái độ đối với công việc và đầu tư.

Trong bảng biểu phía trên, chúng tôi liệt kê một số sự kiện then chốt hình thành nên từng thế hệ, cùng với một số đặc điểm và giá trị nổi bật của mỗi nhóm. Hầu hết các đặc điểm liên thế hệ này liên quan đến bối cảnh chính trị toàn cầu và tình hình kinh tế - xã hội khi mỗi thế hệ trưởng thành (ví dụ: chiến tranh, thị trường vốn, thị trường lao động, nhà ở...), trong khi một số khác có thể là kết quả của tiến bộ công nghệ hoặc các xu hướng nằm ngoài tầm kiểm soát của ngân hàng trung ương và nhà hoạch định chính sách (ví dụ: khả năng tiếp cận thông tin tăng, sự phổ biến của công nghệ và phương tiện truyền thông, toàn cầu hóa).

Thế hệ thiên niên kỷ và Gen Z nổi bật vì là những người đầu tiên lớn lên bên cạnh Internet, được gọi là những "cư dân bản địa số" đầu tiên. So với các thế hệ lớn tuổi, họ đa dạng hơn về sắc tộc, học vấn cao hơn và có ý thức xã hội mạnh mẽ hơn. Khoảng cách thế hệ giữa người già và người trẻ cũng rất rõ rệt. Ngày nay, thế hệ lớn tuổi thường cho rằng thế hệ trẻ lười biếng, kiêu ngạo, vật chất và nhạy cảm. Ngược lại, thế hệ trẻ có thể coi thế hệ lớn tuổi là lạc hậu, bảo thủ và hẹp hòi.

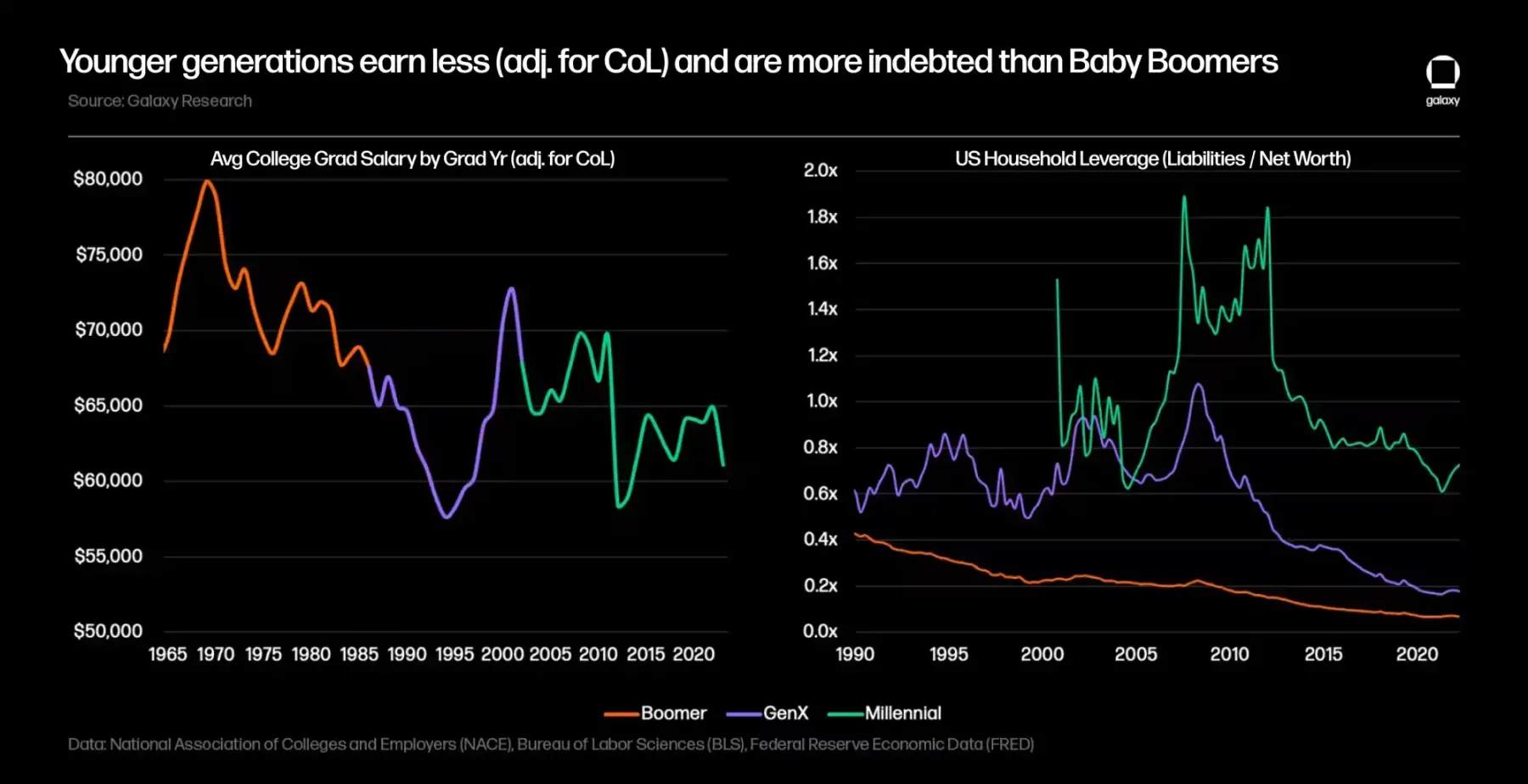

Dù những đánh giá này có thể gây tranh cãi, nhưng không thể phủ nhận rằng thế hệ thiên niên kỷ và các thế hệ trẻ hơn phải đối mặt với những khó khăn tài chính độc đáo – những điều mà thế hệ lớn tuổi không từng trải qua ở độ tuổi tương tự. Họ không chỉ trải qua hai cuộc suy thoái kinh tế nghiêm trọng khi mới trưởng thành, mà còn phải đối mặt với chi phí giáo dục (và khoản vay sinh viên) và nhà ở cao hơn, điều này ảnh hưởng trực tiếp đến khả năng tiết kiệm và tích lũy tài sản:

Với thế hệ thiên niên kỷ và Gen Z, khoản vay sinh viên là vấn đề nghiêm trọng hơn nhiều so với thế hệ X và Baby Boomer. Không chỉ chi phí không học đại học ngày càng tăng, mà chi phí giáo dục đã tăng vượt bậc so với tốc độ tăng thu nhập, khiến mức nợ sinh viên của thế hệ trẻ ngày càng phình to. Từ năm 1982 đến 2022, chi phí trung bình cho một chương trình đại học bốn năm tăng từ 11.840 USD lên 30.031 USD (tăng 153% trong 40 năm). Trong 15 năm từ 2008 đến 2022, nợ sinh viên đã tăng 163%, đạt mức 1,74 nghìn tỷ USD. Tính đến quý III năm 2023, số lượng người vay khoản vay sinh viên liên bang tăng 45%, đạt 43,5 triệu người Mỹ, và khoản nợ trung bình mỗi sinh viên tốt nghiệp tăng 33%, lên mức 37.650 USD. So với thế hệ Baby Boomer ở tuổi 30, thế hệ thiên niên kỷ ở cùng độ tuổi có khả năng mang theo khoản vay sinh viên cao hơn (khoảng 40% so với khoảng 20%), đồng thời gánh nặng tài chính của họ nặng gấp bốn lần (tỷ lệ nợ/thu nhập 40% so với 10%).

Chi phí nhà ở cũng trở nên đắt đỏ hơn đáng kể đối với thế hệ trẻ (chủ yếu có lợi cho tài sản của thế hệ Baby Boomer do giá trị bất động sản tăng). Trong 40 năm qua, nhà ở trở nên kém khả thi hơn khi giá nhà trung bình vượt xa thu nhập hộ gia đình trung bình, dẫn đến nợ thế chấp chưa thanh toán gia tăng và làm chậm tốc độ sở hữu nhà của thế hệ thiên niên kỷ so với các thế hệ trước (lãi suất tăng trong hai năm qua càng làm trầm trọng thêm vấn đề khả năng chi trả). Tỷ lệ sở hữu nhà của thế hệ thiên niên kỷ thấp hơn thế hệ trước: Năm 2022, 43% thế hệ thiên niên kỷ ở tuổi 30 sở hữu nhà, trong khi con số này ở thế hệ Baby Boomer ở cùng độ tuổi là 52%.

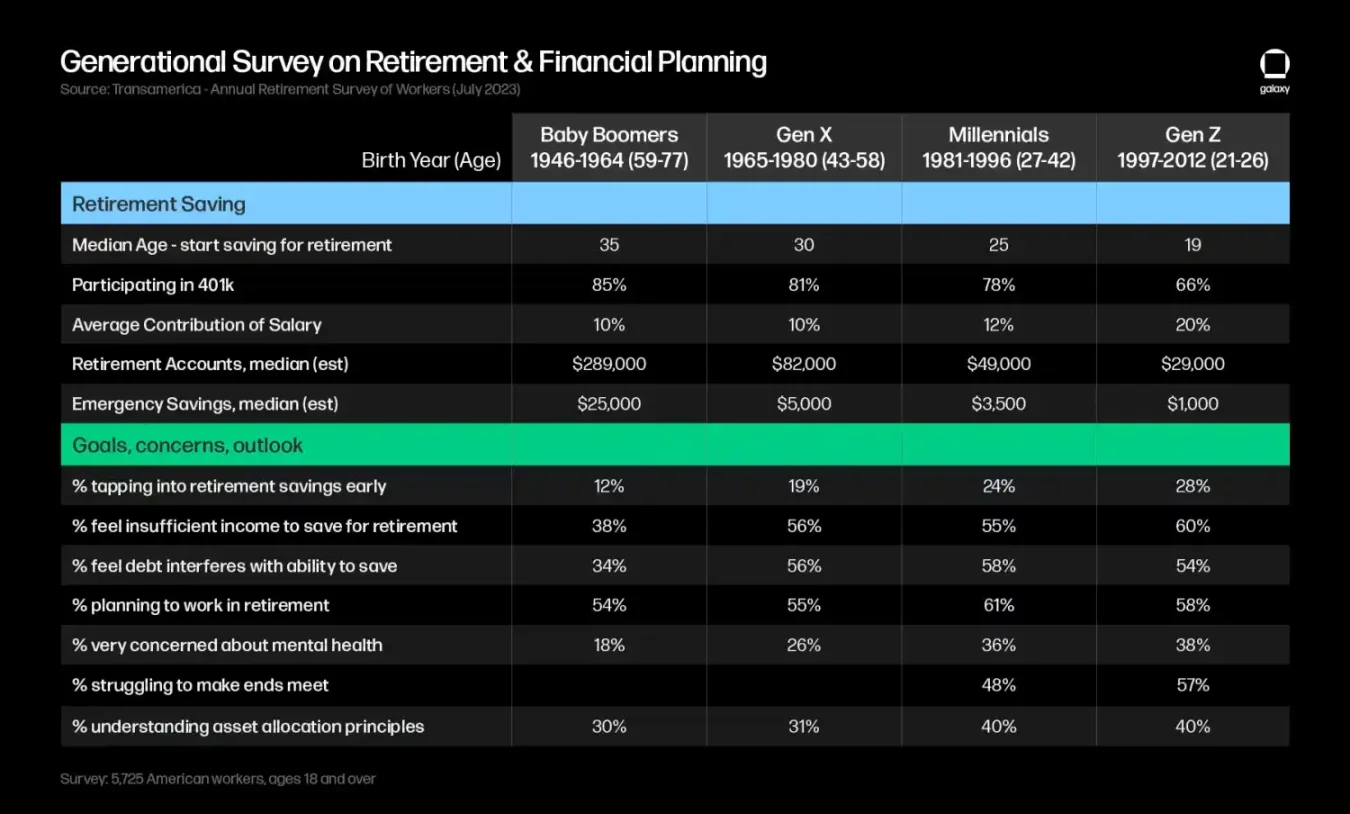

Những thách thức kinh tế này ảnh hưởng tiêu cực đến tỷ lệ tài sản ròng/trên thu nhập của thế hệ thiên niên kỷ, khiến họ có xu hướng và khả năng đầu tư hoặc tiết kiệm thấp hơn thế hệ Baby Boomer ở cùng độ tuổi. Mức nợ cao hơn có thể làm trì hoãn độ tuổi bắt đầu đầu tư và số tiền tiết kiệm, đồng thời cũng ảnh hưởng đến hành vi chấp nhận rủi ro của thế hệ trẻ. Ngoài ra, các nguồn thu hưu trí truyền thống đã chuyển từ an sinh xã hội và lương hưu xác định sang các kế hoạch đóng góp xác định (ví dụ: kế hoạch 401(k)), dồn gánh nặng tiết kiệm và quản lý đầu tư lên người lao động. Thế hệ thiên niên kỷ sẽ là thế hệ đầu tiên nghỉ hưu mà hầu hết không có kế hoạch lương hưu xác định, trong khi an sinh xã hội có thể không còn là nguồn thu hưu trí đáng tin cậy. Do đó, theo khảo sát của Transamerica Institute, việc rút sớm tiền tiết kiệm hưu trí – dưới dạng vay, rút trước hoặc rút trong hoàn cảnh khó khăn – đang trở nên phổ biến hơn ở thế hệ trẻ. Khảo sát cũng cho thấy thế hệ trẻ ngày càng quan tâm hơn đến sức khỏe tinh thần và khả năng tiết kiệm cho hưu trí.

Thái độ và mức độ áp dụng tiền mã hóa giữa các thế hệ

Hệ thống tài chính truyền thống phục vụ tốt cho thế hệ Baby Boomer – họ tận hưởng thu nhập tương đối cao, chi phí sinh hoạt thấp và nhiều năm thịnh vượng kinh tế, điều này trái ngược với thế hệ thiên niên kỷ và các thế hệ trẻ hơn. Do đó, các nghiên cứu cho thấy họ có xu hướng tin tưởng vào hệ thống tài chính hơn và muốn duy trì现状.

Ngược lại, nhiều cá nhân thuộc thế hệ thiên niên kỷ và các thế hệ trẻ hơn cảm thấy thất vọng với hệ thống tài chính, cho rằng nó không đáp ứng nhu cầu của họ như đã từng làm với cha mẹ và ông bà họ. Đặc biệt sau khủng hoảng tài chính 2008, lo ngại về lạm phát và sự suy giảm niềm tin vào các tổ chức đã khiến các nhóm bản địa số này sẵn sàng chấp nhận các hệ thống tài chính và hình thức đầu tư thay thế hơn. So với thế hệ lớn tuổi, họ có xu hướng sử dụng các ứng dụng môi giới kỹ thuật số phi truyền thống và cố vấn thông minh nhiều hơn, đồng thời có sở thích đầu tư cao hơn vào công nghệ, ESG, tác động xã hội và các hình thức đầu tư thay thế.

Do đó, ý tưởng về một hệ thống tài chính thay thế – sử dụng tiền tệ bản địa số ngoài sự kiểm soát của ngân hàng và chính phủ – tự nhiên thu hút nhóm người này. Sức hấp dẫn của Bitcoin và tiền mã hóa phù hợp với các giá trị của thế hệ trẻ: ưu tiên kỹ thuật số, dễ tiếp cận, không cần cấp phép, chú trọng riêng tư, luôn trực tuyến và là phương pháp tài chính cá nhân độc lập.

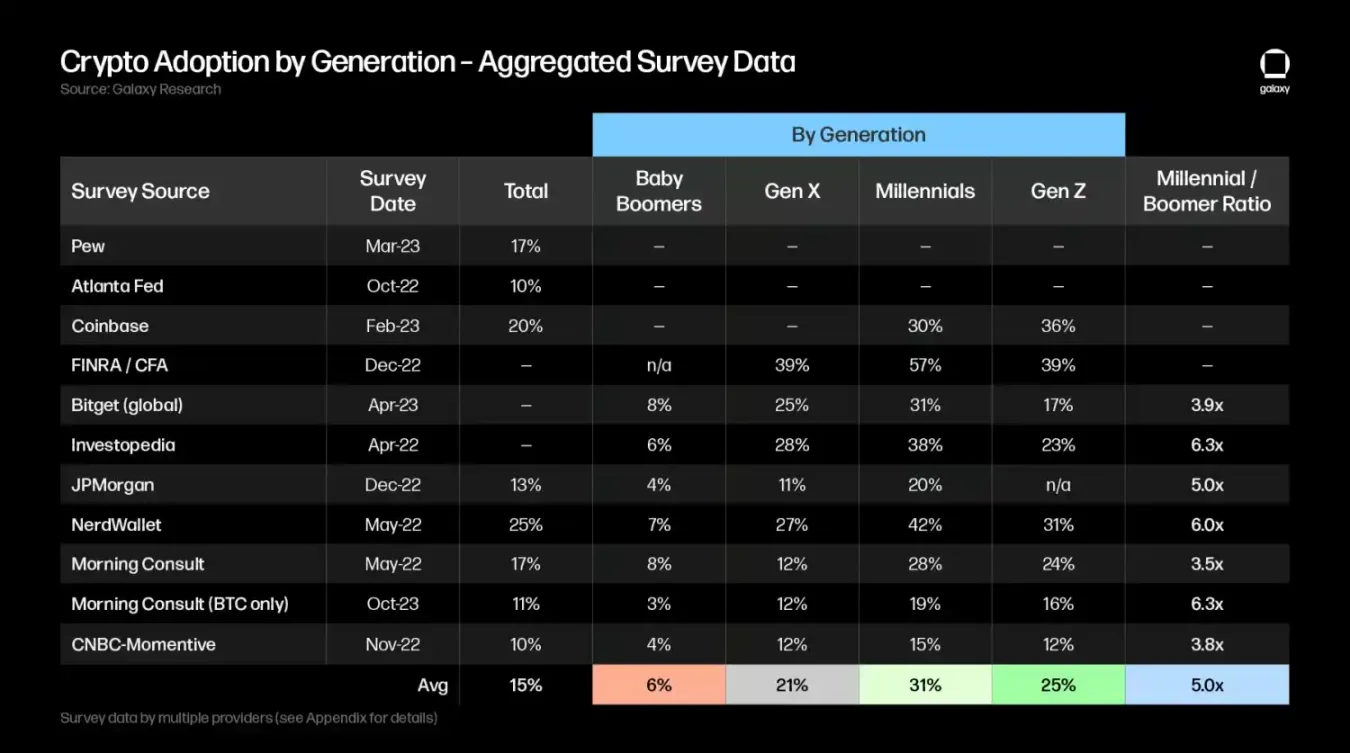

Tỷ lệ áp dụng Bitcoin / tiền mã hóa theo từng thế hệ

Coinbase ước tính có khoảng 52 triệu người Mỹ sở hữu tiền mã hóa (khoảng một phần năm người trưởng thành), trong đó tỷ lệ sở hữu cao nhất thuộc về thế hệ thiên niên kỷ (45%), tiếp theo là Gen Z (39%). Kết quả khảo sát này khá giống với Pew Research, cho thấy 8% người trưởng thành trên 50 tuổi từng đầu tư, giao dịch hoặc sử dụng tiền mã hóa, trong khi con số này là 25% ở nhóm 30–49 tuổi và 28% ở nhóm 18–29 tuổi, cho thấy mức độ áp dụng của thế hệ trẻ cao hơn gấp 3 lần so với nhóm trên 50 tuổi.

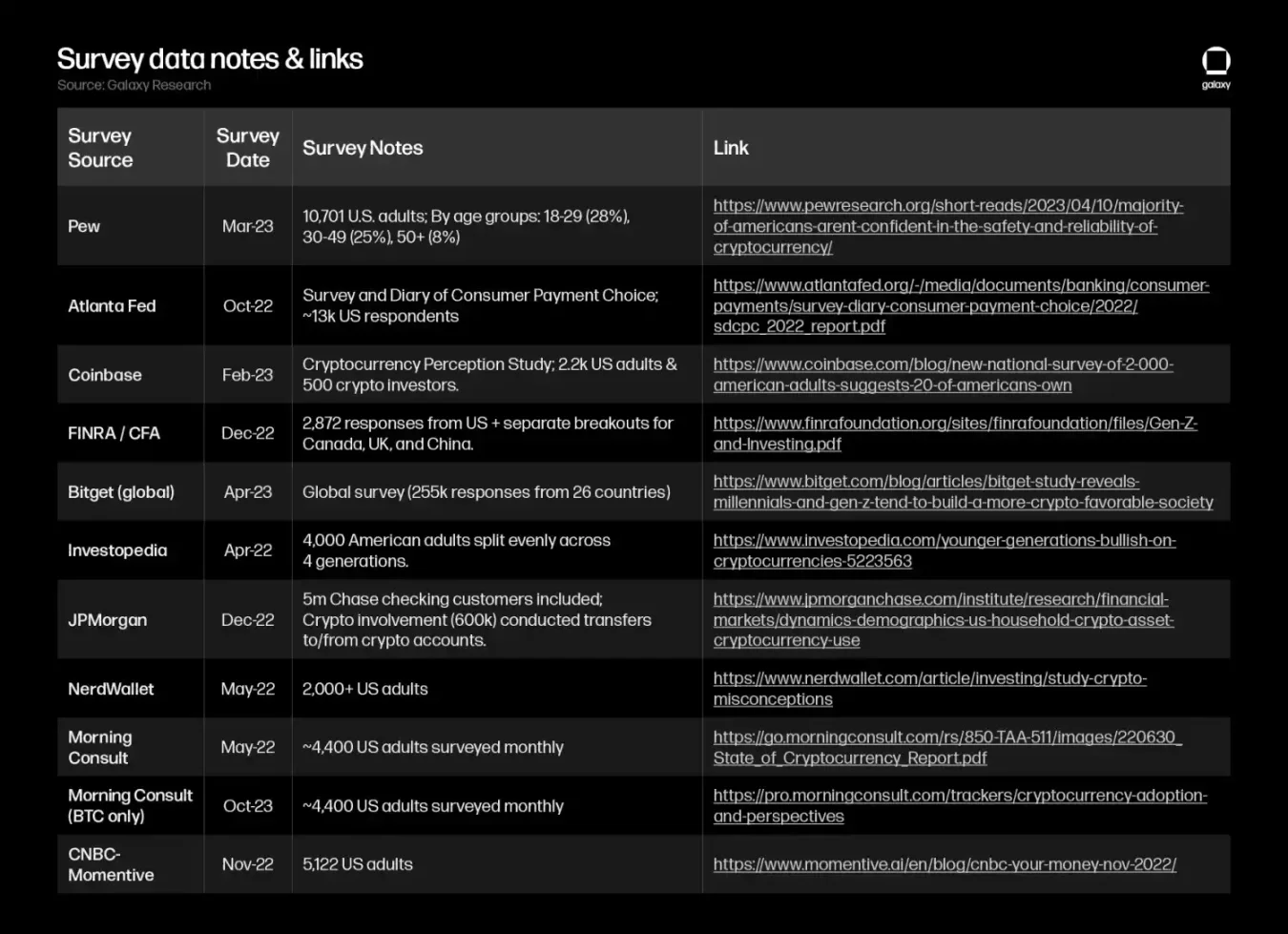

Các khảo sát khác theo dõi mức độ áp dụng tiền mã hóa giữa các thế hệ có ước tính hơi khác nhau, nhưng đều đưa ra kết luận tương tự: tỷ lệ áp dụng tiền mã hóa của thế hệ thiên niên kỷ cao gấp nhiều lần so với thế hệ Baby Boomer, trung bình cao gấp 5,0 lần trong các khảo sát được liệt kê dưới bảng (phụ lục chứa chi tiết và liên kết cụ thể cho từng khảo sát):

Các phát hiện khảo sát đáng chú ý khác

Những người áp dụng tiền mã hóa thường là những cá nhân có trình độ học vấn cao và hiểu biết tài chính tốt. Một nghiên cứu thực nghiệm về việc áp dụng tiền mã hóa phát hiện rằng: "Những cá nhân có mức độ hiểu biết tài chính chủ quan cao hơn dễ nhận thấy lợi ích khi sử dụng tiền mã hóa và thể hiện ý định sử dụng cao hơn." Một khảo sát của Investopedia cho thấy 69% thế hệ thiên niên kỷ báo cáo hiểu biết trung cấp đến cao về tiền kỹ thuật số, trong khi con số này ở thế hệ Baby Boomer là 23%.

Thế hệ trẻ yêu thích tiền mã hóa như cổ phiếu và phân bổ tài sản lớn hơn vào hạng mục này. Cùng khảo sát Investopedia cho thấy thế hệ thiên niên kỷ có xu hướng đầu tư vào tiền mã hóa (38%) nhiều hơn cổ phiếu (37%). Một khảo sát của FINRA/CFA phát hiện Gen Z có khả năng đầu tư lần đầu tiên vào tiền mã hóa (44%) cao nhất, tiếp theo là cổ phiếu riêng lẻ (32%) và quỹ tương hỗ (21%). Nghiên cứu của FINRA/CFA cũng cho thấy Gen Z báo cáo mức đầu tư trung vị vào tiền mã hóa là 1.000 USD, chiếm khoảng một phần tư danh mục đầu tư trung vị của họ là 4.000 USD. Một khảo sát của BNY Mellon phát hiện "thế hệ kế tiếp" phân bổ trung bình 5% danh mục đầu tư vào tiền mã hóa, cao hơn nhiều so với mức trung bình 1% của các văn phòng gia đình Bắc Mỹ.

Thái độ đối với tiền mã hóa có thể là chủ đề then chốt ảnh hưởng đến quyết định cử tri. Hiện tại, thế hệ thiên niên kỷ và Gen Z chiếm khoảng 40% dân số đủ tuổi bầu cử, và đến năm 2028 sẽ trở thành đa số cử tri tại Mỹ. Một khảo sát của Coinbase cho thấy 44% thế hệ thiên niên kỷ cho rằng các chính trị gia và nhà hoạch định chính sách nên ủng hộ tiền mã hóa/blockchain. Trong số 52 triệu người Mỹ sở hữu tiền mã hóa, 55% cho biết họ có thể bỏ phiếu cho các ứng cử viên ủng hộ tiền mã hóa trong năm 2024, trong đó tỷ lệ cao nhất thuộc về thế hệ thiên niên kỷ (78%), vượt qua thế hệ X (71%), Gen Z (69%) và Baby Boomer (51%).

Do đó, bất kể cách diễn đạt nào, tất cả các khảo sát liên thế hệ đều cho thấy thế hệ thiên niên kỷ và Gen Z có khả năng ủng hộ tiền mã hóa cao hơn thế hệ Baby Boomer. Vì vậy, việc chuyển giao tài sản từ thế hệ lớn tuổi sang nhóm người thân thiện với tiền mã hóa này có thể dẫn đến dòng tiền lớn hơn đổ vào Bitcoin và các tài sản mã hóa nói chung.

Tác động của cuộc chuyển giao tài sản lớn đến Bitcoin / tiền mã hóa

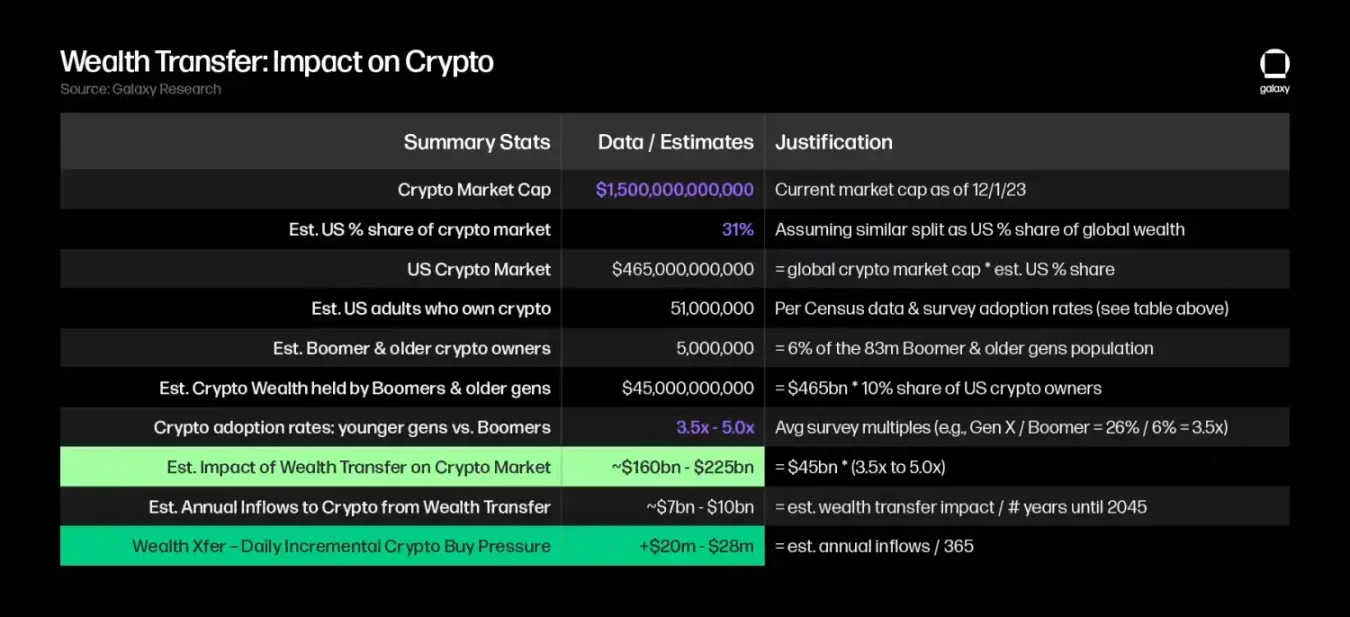

Tính đến ngày 27 tháng 11 năm 2023, thị trường tiền mã hóa có giá trị khoảng 1,5 nghìn tỷ USD. Giả sử phân bố tương tự tỷ lệ tài sản toàn cầu của Mỹ (31%), chúng tôi ước tính thị trường tiền mã hóa tại Mỹ có giá trị khoảng 465 tỷ USD.

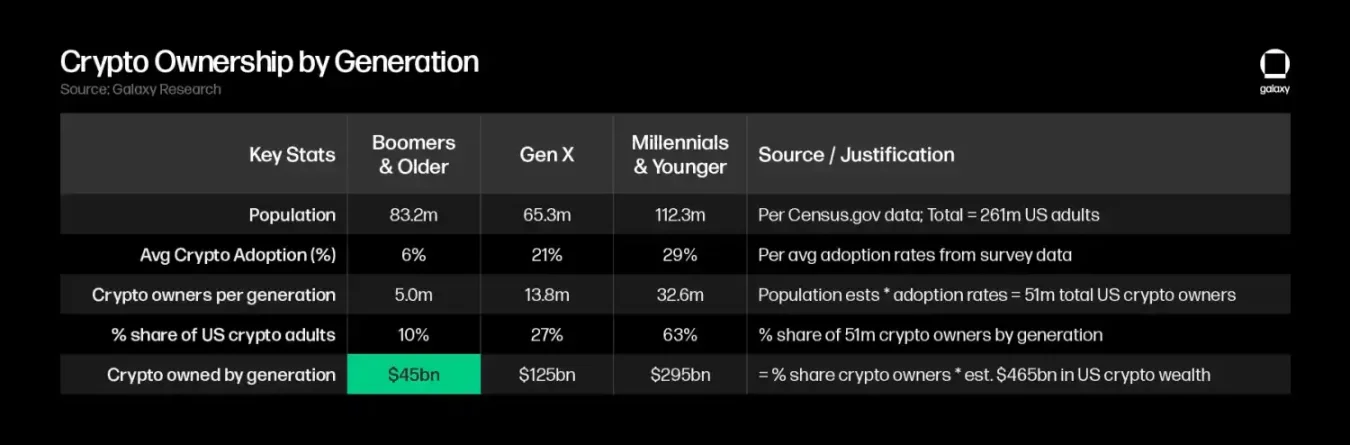

Nếu áp dụng tỷ lệ áp dụng tiền mã hóa trung bình theo từng thế hệ từ các khảo sát vào dữ liệu dân số từ Tổng điều tra dân số, chúng tôi ước tính có khoảng 51 triệu người Mỹ sở hữu tiền mã hóa (phù hợp với con số 52 triệu người của Coinbase), trong đó thế hệ Baby Boomer và các thế hệ lớn tuổi chiếm khoảng 10% dân số sở hữu tiền mã hóa tại Mỹ (thế hệ X chiếm 27%, thế hệ thiên niên kỷ và trẻ hơn chiếm 63%). Giả sử tài sản tiền mã hóa tại Mỹ ước tính 465 tỷ USD được phân bổ đều, chúng tôi ước tính thế hệ Baby Boomer và các thế hệ lớn tuổi hiện nắm giữ khoảng 45 tỷ USD tài sản tiền mã hóa.

Nếu "Cuộc chuyển giao tài sản lớn" xảy ra ngay hôm nay, chúng tôi ước tính sẽ có thêm từ 160 đến 225 tỷ USD đổ vào thị trường tiền mã hóa, khi tài sản chuyển sang lĩnh vực tiền mã hóa – nơi được thế hệ trẻ ưa chuộng hơn. Giả định này dựa trên việc thế hệ trẻ có tỷ lệ áp dụng cao hơn từ 3,5 đến 5 lần so với thế hệ Baby Boomer (trung bình từ dữ liệu khảo sát, lấy mức 3,5 lần của thế hệ X/Baby Boomer làm giới hạn dưới, mức 5 lần của thế hệ thiên niên kỷ làm giới hạn trên), và điều này tương đương với việc tài sản tiền mã hóa của thế hệ trẻ sẽ cao hơn 3,5 đến 5 lần so với mức hiện tại của thế hệ Baby Boomer.

Do phần lớn tài sản mà thế hệ Baby Boomer và các thế hệ lớn tuổi nắm giữ dự kiến sẽ được chuyển giao cho thế hệ trẻ trước năm 2045, ước tính của chúng tôi cho thấy tác động của cuộc chuyển giao tài sản có thể tạo ra áp lực mua thêm từ 20 đến 28 triệu USD mỗi ngày trên thị trường tiền mã hóa trong 20 năm tới.

Cần lưu ý rằng phương pháp mô tả ở đây có thể đã đánh giá thấp tác động của cuộc chuyển giao tài sản đến thị trường tiền mã hóa, vì nó sử dụng ước tính sơ bộ về tài sản tiền mã hóa mà thế hệ Baby Boomer nắm giữ làm điểm chuẩn, điều này ngầm hiểu rằng dù tỷ lệ áp dụng tăng, nhưng xu hướng đầu tư vào tài sản mã hóa vẫn giữ nguyên. Thay vào đó, khả năng cao hơn là sẽ xuất hiện hiệu ứng nhân bội bổ sung, vì thế hệ thiên niên kỷ và các thế hệ trẻ hơn thường phân bổ tỷ lệ lớn hơn vào tài sản mã hóa so với tài sản tài chính truyền thống như cổ phiếu và trái phiếu.

Phương pháp này cũng mang tính bảo thủ, vì nó nhìn nhận sở thích và tiềm năng tài sản hiện tại một cách tĩnh, không tính đến tiềm năng thu nhập cao hơn của thế hệ trẻ trong tương lai, cũng như không bao gồm hiệu ứng lãi kép từ lợi nhuận đầu tư theo thời gian. Khi cơ sở hạ tầng và lớp ứng dụng tiếp tục phát triển, cùng với những lợi ích tiềm năng của công nghệ được chứng minh theo thời gian, mức độ chấp nhận và áp dụng tiền mã hóa chắc chắn sẽ tiếp tục tăng.

Những kỳ vọng về tác động tài chính của cuộc chuyển giao tài sản lớn đang được điều chỉnh giảm

Mặc dù một số nhà kinh tế ước tính cuộc chuyển giao tài sản sẽ làm tăng tài sản tổng thể của thế hệ thiên niên kỷ từ 5 đến 10 lần, điều này có thể cải thiện đáng kể tình hình tài chính của thế hệ trẻ và kích hoạt một thời kỳ thịnh vượng kinh tế (tiền mã hóa), nhưng có một số lý do khiến người ta tin rằng tác động thực tế có thể nhỏ hơn nhiều:

Phần lớn tài sản dự kiến được chuyển giao tập trung ở một số ít gia đình giàu có. Nếu tổng tài sản mà thế hệ Baby Boomer và các thế hệ lớn tuổi nắm giữ được chia đều cho khoảng 250 triệu người Mỹ còn lại, mỗi người sẽ nhận được khoảng 380.000 USD, đủ để giải quyết dễ dàng mọi khoản nợ hiện tại của thế hệ trẻ. Tuy nhiên, sự chuyển giao tài sản sẽ không đồng đều – Cerulli ước tính khoảng 42% tổng lượng chuyển giao (35,8 nghìn tỷ USD) sẽ đến từ các hộ gia đình có tài sản cao và siêu cao, chiếm tổng cộng chỉ 1,5% số hộ gia đình. Một nghiên cứu của Đại học Pennsylvania về thừa kế trong lịch sử phát hiện các hộ gia đình thuộc 5% hàng đầu về thu nhập nhận được số tiền thừa kế cao gấp 4 đến 12 lần so với các hộ thuộc 80% thấp nhất. Ngoài ra, khả năng nhận thừa kế trong bất kỳ giai đoạn 5 năm nào chỉ là 7,4%, và xác suất này tăng lên ở các nhóm thu nhập cao hơn.

Đối với những người kỳ vọng được thừa kế, số tiền thực tế nhận được có thể thấp hơn kỳ vọng. Một nghiên cứu của Cục Dự trữ Liên bang phát hiện những người nhận thừa kế trong ba năm qua ước tính trung bình họ sẽ nhận được 72.200 USD (thực tế trung bình chỉ nhận được 46.200 USD), cho thấy tồn tại khoảng cách giữa kỳ vọng và thực tế. Với nhóm 50% thấp nhất về tài sản, khoảng cách này còn rõ rệt hơn: họ ước tính trung bình nhận được 29.400 USD (thực tế trung bình chỉ 9.700 USD). Về "cuộc chuyển giao tài sản lớn", một khảo sát của Allianz Credit Union cho thấy 52% thế hệ thiên niên kỷ kỳ vọng được thừa kế cho biết họ mong đợi ít nhất 350.000 USD, trong khi 55% thế hệ Baby Boomer dự định để lại chưa đến 250.000 USD.

Khi tuổi thọ kéo dài và lương hưu/phúc lợi giảm, thế hệ Baby Boomer chi tiêu nhiều hơn cho bản thân. Một nghiên cứu của Fidelity cho thấy một cặp vợ chồng nghỉ hưu ở tuổi 65 có thể phải chi 300.000 USD cho chi phí y tế trong suốt thời gian nghỉ hưu (tăng 88% kể từ năm 2002). Một nghiên cứu của Coventry phát hiện 85% người nghỉ hưu đặt an toàn tài chính và sức khỏe cá nhân lên hàng đầu, hơn 75% người được hỏi không dự định để lại bất kỳ tài sản thừa kế nào.

Các sự kiện chuyển giao tài sản giữa các thế hệ trong quá khứ đã dẫn đến sự bất bình đẳng tài sản lớn hơn. Báo cáo của Cục Thống kê Lao động Mỹ (BLS) về các sự kiện chuyển giao tài sản trước đây (theo dõi thừa kế từ 1989 đến 2007) cho thấy gần như không có bằng chứng nào về làn sóng thừa kế tăng vọt – thừa kế và quà tặng chiếm trung bình 19% tài sản ròng, tiếp tục xu hướng giảm, cho thấy vai trò của thừa kế và quà tặng trong tích lũy tài sản hộ gia đình ngày càng nhỏ theo thời gian.

Do đó, bất kỳ ai kỳ vọng cuộc chuyển giao tài sản sẽ ngay lập tức mang lại thịnh vượng kinh tế để thanh toán mọi khoản nợ nên điều chỉnh kỳ vọng xuống mức vừa phải và chuẩn bị các phương án khác. Phần lớn tài sản được chuyển giao từ thế hệ lớn tuổi khó có khả năng chảy về các nhóm thu nhập thấp – những người cần thừa kế nhất. Tuy nhiên, bất kỳ khoản thừa kế nào cũng có thể cải thiện tình hình tài chính cá nhân và nâng cao khả năng đầu tư, trong đó Bitcoin và các tài sản mã hóa khác có thể là những người hưởng lợi chính.

Triển vọng

Thế hệ Baby Boomer trải qua sự tăng trưởng kinh tế thịnh vượng sau Thế chiến II, làm thay đổi sâu sắc toàn bộ xã hội Mỹ. Tuy nhiên, họ có sự chia rẽ rõ rệt với thế hệ thiên niên kỷ và các thế hệ trẻ hơn, những người đang phải đối mặt với áp lực kinh tế lớn hơn nhiều so với thế hệ trước. Ngoài khoảng cách tài sản khổng lồ, các giá trị xã hội của thế hệ bản địa số cũng khác biệt rõ rệt, đặc biệt là về mức độ chấp nhận công nghệ, ý thức xã hội và niềm tin vào các tổ chức. Điều này khiến họ sẵn sàng tiếp nhận các hệ thống tài chính thay thế như Bitcoin và tiền mã hóa.

Khi những người cuối cùng trong thế hệ Baby Boomer bước vào tuổi nghỉ hưu, thế hệ thiên niên kỷ sẽ trở thành nhóm hưởng lợi chính từ "cuộc chuyển giao tài sản lớn", một quá trình mà thế hệ lớn tuổi sẽ chuyển giao gần 100 nghìn tỷ USD tài sản cho con cháu. Dù "cuộc chuyển giao tài sản lớn" có thể không giải quyết được mọi vấn đề nợ nần ngày càng gia tăng của thế hệ trẻ, nhưng đây là một sự thay đổi dân số thực chất, sẽ khuếch đại xu hướng mạnh mẽ hơn của thế hệ bản địa số đối với tiền mã hóa. Theo thời gian và khi thế hệ trẻ trưởng thành, tiền mã hóa có thể đón nhận thêm nhiều dòng tiền và tìm được con đường thuận lợi hơn để tiến tới sự chấp nhận rộng rãi.

Phụ lục: Dữ liệu khảo sát

[Miễn trừ trách nhiệm] Thị trường có rủi ro, đầu tư cần thận trọng. Bài viết này không cấu thành lời khuyên đầu tư. Người đọc nên cân nhắc xem bất kỳ ý kiến, quan điểm hay kết luận nào trong bài có phù hợp với hoàn cảnh cụ thể của mình hay không. Quyết định đầu tư là do bản thân chịu trách nhiệm.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News