RWA được thúc đẩy bởi lợi suất cao sẽ truyền sức sống đổi mới phi tập trung như thế nào cho DeFi?

Tuyển chọn TechFlowTuyển chọn TechFlow

RWA được thúc đẩy bởi lợi suất cao sẽ truyền sức sống đổi mới phi tập trung như thế nào cho DeFi?

Kiểm tra cấu trúc thị trường RWA, bắt đầu từ khía cạnh ổn định nhất, sau đó mở rộng sang lợi suất và rủi ro, từng bước khám phá sự phát triển và xu hướng tương lai của nó.

Tác giả: Nelson

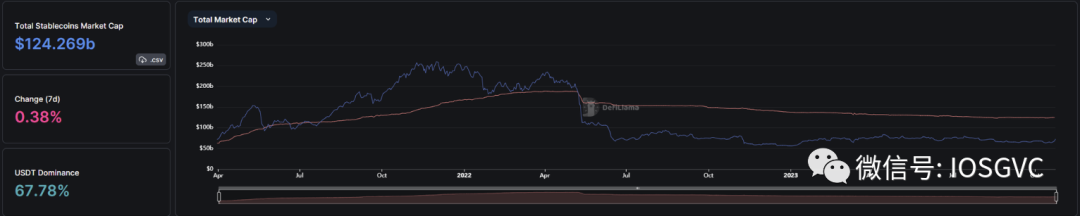

Cho đến gần đây, stablecoin là loại tài sản thực tế (RWA) duy nhất thu hút sự chú ý. Stablecoin thậm chí đã được giới thiệu trước khi Ethereum ra đời, thay thế tiền mã hóa biến động làm phương tiện giao dịch tiêu chuẩn trên blockchain. Hiện tại, USDT với vốn hóa thị trường 86,9 tỷ USD và USDC với 24 tỷ USD chiếm tới 7,5% trong tổng vốn hóa 1,46 nghìn tỷ USD của toàn bộ thị trường tiền mã hóa.

Gần hai năm trở lại đây, khi tài chính truyền thống từ bỏ chính sách lãi suất bằng 0 và lợi suất trái phiếu kho bạc vượt qua lợi suất nội tại của DeFi, người ta nhận ra câu chuyện về RWA không dừng lại ở stablecoin.

Hãy cùng xem xét cấu trúc thị trường RWA, bắt đầu từ yếu tố ổn định nhất, hướng dần đến lợi suất và rủi ro, từng bước khám phá tương lai và xu hướng phát triển của nó.

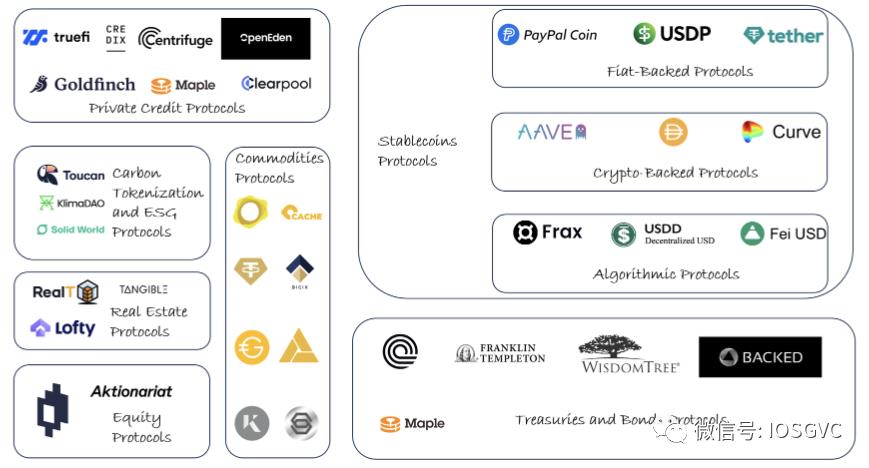

Các loại RWA

Phát triển ngành và các thách thức

Stablecoin: trụ cột của RWA

Trong lĩnh vực tiền mã hóa luôn biến động, stablecoin đã trở thành những anh hùng thầm lặng. Những đồng tiền kỹ thuật số này nhằm giữ giá trị ổn định bằng cách neo vào các tài sản truyền thống như đô la Mỹ, đóng vai trò then chốt trong việc đưa vốn thực tế vào thị trường tiền mã hóa. Dưới đây là một vài quan sát về lĩnh vực stablecoin.

Hệ sinh thái stablecoin sinh lời: Cây cổ thụ hái ra tiền trong tiền mã hóa

Stablecoin đã chứng minh là cây hái ra tiền cho ngành tiền mã hóa, với sự phù hợp rõ ràng giữa sản phẩm và thị trường, và cơ hội thương mại hóa nổi bật. Trên thực tế, chúng đã trở thành một trong những lĩnh vực sinh lời nhất trong không gian tiền mã hóa.

Ví dụ, hãy xem xét Tether (USDT) - trong quý đầu tiên năm nay, lợi nhuận của họ vượt qua cả tập đoàn tài chính khổng lồ Blackstone, khi Tether đạt lợi nhuận ấn tượng 1,48 tỷ USD so với 1,16 tỷ USD của Blackstone. Đáng chú ý hơn, lượng vốn mà Tether quản lý ít hơn Blackstone tới 120 lần: Tether quản lý 70 tỷ USD trong khi Blackstone quản lý 8,5 nghìn tỷ USD. Phần lớn doanh thu của Tether đến từ việc tái đầu tư khoản thế chân bằng tiền pháp định, gần đây bảng cân đối kế toán của họ đã nghiêng về trái phiếu kho bạc. Nhờ hiệu ứng mạng lưới và khách hàng chỉ quan tâm đến sản phẩm ổn định, Tether có thể nắm giữ toàn bộ lợi suất cơ bản, từ đó thu được lợi nhuận đáng kinh ngạc.

Tuy nhiên, điều này cũng dẫn đến vấn đề đầu tiên của các nhà cung cấp stablecoin hiện tại. Các stablecoin tập trung như Tether và Circle bị chỉ trích vì tư nhân hóa lợi nhuận trong khi xã hội hóa rủi ro, gây ra câu hỏi về tính công bằng. Tháng Ba năm nay, thị trường bất ngờ nhận ra rằng việc nắm giữ stablecoin không phải là phi rủi ro, và người nắm giữ sẽ chịu tổn thất nếu xảy ra vấn đề liên quan đến quản lý tài sản đảm bảo, nhưng họ lại không nhận được bất kỳ phần thưởng nào cho rủi ro đã gánh chịu.

Hơn nữa, còn tồn tại phổ biến tình trạng thiếu minh bạch và phơi nhiễm rủi ro chưa được công bố, như đã thấy trong vụ sụp đổ của Silicon Valley Bank. Khi ngân hàng này sụp đổ, thị trường hoàn toàn không biết Circle có phơi nhiễm gì với SVB hay không. Mặt khác, mặc dù Tether không chịu ảnh hưởng từ các vụ sụp đổ ngân hàng truyền thống gần đây, bảng cân đối của Tether vẫn phơi nhiễm rủi ro từ các hoạt động đầu tư mạo hiểm không thanh khoản và cho vay. Rõ ràng đây không phải là loại rủi ro mà người nắm giữ USDT muốn gánh chịu.

Cả Circle và Tether đều được thiết kế dựa trên giả định rằng tài sản đảm bảo sẽ không mất giá và luôn thanh khoản 100%, nhưng thực tế thì cả hai giả định này đều không đúng. Điều này khiến Circle và Tether dễ bị sụp đổ kiểu bank run trong các sự kiện thiên nga đen. Chỉ nhờ may mắn mà Circle mới tránh được điều này sau vụ sụp đổ của SVB.

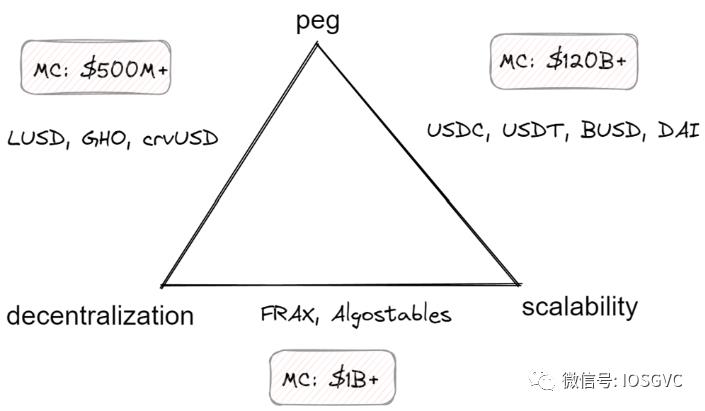

Các stablecoin gốc DeFi cố gắng kiểm soát những rủi ro trên, tuy nhiên mỗi thiết kế cuối cùng đều gặp phải bài toán nan giải ba chiều của stablecoin – cần chọn hai trong ba yếu tố:

-

Neo giá (peg)

-

Phi tập trung (decentralization)

-

Khả năng mở rộng (scalability)

Kết nối tài chính truyền thống với tài chính phi tập trung

Lĩnh vực RWA đã cung cấp nhiều sản phẩm và giao thức trong nhiều năm, nhưng cho đến gần đây, ngoài stablecoin đã đề cập ở trên, nó không nhận được nhiều sự chú ý. Stablecoin trong thị trường tiền mã hóa giống như một nơi trú ẩn an toàn hơn là công cụ tài trợ. Yếu tố xúc tác quan trọng gần đây là chính sách lãi suất cao.

Khoảng cách ngày càng lớn giữa lợi suất nội tại DeFi và lợi suất tài chính truyền thống đã khơi dậy sự quan tâm đến các giải pháp giúp thu hẹp khoảng cách này. Một lần nữa, stablecoin là nhân vật chính, nhưng lần này là các giao thức stablecoin gốc DeFi – Maker DAO.

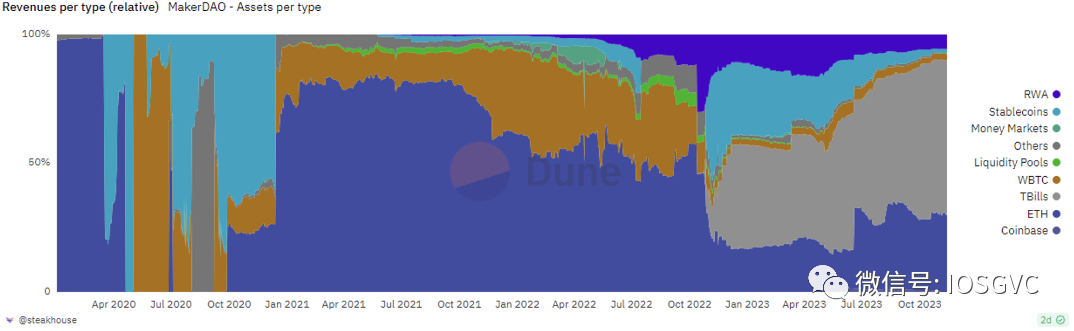

Cụ thể, MakerDAO, giao thức DeFi đứng thứ ba về tổng giá trị khóa (TVL), đã thực hiện chuyển đổi chiến lược trong quản lý tài sản, tăng mạnh mức độ phơi nhiễm với tài sản thực tế (RWA). Về cơ bản, ban quản trị Maker không hài lòng với việc bảng cân đối kế toán nắm giữ USDC – một tài sản không sinh lời và mang "rủi ro" – trong khi có các lựa chọn thay thế sinh lời và vô rủi. Việc này khiến Maker phải trực tiếp phơi nhiễm với trái phiếu kho bạc, đòi hỏi xây dựng cơ sở hạ tầng off-chain và các biện pháp pháp lý quy mô lớn. May mắn thay, Maker là một trong những DAO giàu tài nguyên hơn, và cuối cùng đã thành công trong việc xây cầu nối này. Cho đến nay là thành công. Trong năm qua, gần 65% doanh thu phí của MakerDAO, đạt 130 triệu USD, đến từ RWA.

Việc phân bổ một phần lợi suất trái phiếu kho bạc vào mô-đun Lãi suất tiết kiệm DAI (DSR) đã tạo ra sự thay đổi lớn trong lĩnh vực DeFi, gây áp lực nghiêm trọng lên các đối thủ nhỏ hơn không theo kịp lợi suất, như LUSD của Liquity và [GHO] của AAVE, đồng thời đẩy lãi suất chung của thị trường stablecoin tăng lên.

Blast, giải pháp L2 vừa được công bố gần đây, nhằm phân bổ tất cả stablecoin được cầu nối vào rollup của mình tới DSR, cho thấy chiến lược RWA của Maker có thể thúc đẩy nhu cầu DAI và việc áp dụng trong các giao thức DeFi.

Tuy nhiên, mặc dù chiến lược RWA giúp Maker đạt được khả năng mở rộng và tối ưu hóa tài chính, nó rõ ràng đã khiến Maker rời xa vị thế của một giao thức DeFi không cần tin tưởng (trustless).

Thách thức trong việc áp dụng trái phiếu kho bạc được mã hóa (Tokenized T-Bills) trong DeFi

Trong các dự án DeFi, không dự án nào có bảng cân đối RWA sánh kịp Maker với 3 tỷ USD. Một trong những thách thức chính đối với việc áp dụng rộng rãi RWA là khả năng chuyển nhượng bị hạn chế của trái phiếu kho bạc được mã hóa bên trong hệ sinh thái DeFi. Cơ sở hạ tầng hiện tại thường cản trở việc lưu chuyển giữa các giao thức DeFi khác nhau và các tài khoản sở hữu ngoài (EOA). Do đó, trái phiếu kho bạc RWA được mã hóa gặp giới hạn về tính hữu ích làm tài sản thế chấp trong không gian DeFi.

Đối với các DAO, khả năng tiếp cận trực tiếp với RWA bị cản trở bởi sự phức tạp pháp lý và rủi ro nội tại do thiếu đại diện off-chain. Tuy nhiên, các giải pháp sáng tạo như Centrifuge Prime đang giải quyết vấn đề này. Centrifuge Prime xây dựng cấu trúc pháp lý để các DAO và cá nhân có thể an toàn tiếp cận trái phiếu kho bạc được mã hóa, giảm nhẹ các rủi ro và rào cản pháp lý truyền thống trong các giao dịch này. Sự phát triển này đánh dấu một bước tiến quan trọng trong việc mở rộng khả năng đầu tư của các DAO vào các tài sản an toàn và được quản lý.

Thị trường tín dụng: lợi suất hàng năm cao hơn đi kèm rủi ro cao hơn

Thị trường tín dụng cố gắng phục vụ những người tìm kiếm cơ hội rủi ro cao hơn và các giải pháp đa dạng hóa vượt ra ngoài trái phiếu kho bạc.

Mặc dù các giao thức DeFi như AAVE và Compound cố gắng xây dựng giao thức DeFi hoàn toàn trustless và không cần cho phép, nhưng các dự án như Centrifuge và Goldfinch giới thiệu cơ hội cho người nắm giữ stablecoin tham gia vào thị trường cho vay off-chain. Việc từ bỏ tính chất trustless và permissionless giúp họ đạt được hiệu quả vốn cao hơn, phục vụ nhiều trường hợp sử dụng rộng hơn, và tùy chỉnh sản phẩm cho từng người vay.

Người vay, thường là các đơn vị khởi tạo tài sản off-chain, phải trải qua kiểm tra thẩm định truyền thống và/hoặc sử dụng một số tài sản RWA làm thế chân cho hoạt động vay. Ví dụ, phương pháp “xây dựng niềm tin qua đồng thuận” của Goldfinch cho phép người vay chứng minh tín dụng thông qua đánh giá tập thể từ bên thứ ba. Những dự án này giống các công ty fintech hơn là dự án DeFi, mục đích chủ yếu là lấp đầy khoảng trống hạ tầng tài chính trong các thị trường mới nổi. Tuy nhiên, điều này cũng tiềm ẩn rủi ro đáng kể: các giải pháp này cuối cùng có thể thu hút những người vay rủi ro cao mà các tổ chức tài chính truyền thống từ chối phục vụ, thực tế tạo ra thị trường “chanh lép” (lemon market).

Môi trường lãi suất cao gần đây cũng kìm hãm một số hoạt động thị trường tín dụng và khiến người cho vay ngần ngại tham gia các thị trường thay thế.

Môi trường lãi suất cao gây áp lực tăng trưởng nhất định lên các thị trường tín dụng như Maple và hoạt động tài trợ hóa đơn của Centrifuge, vì nhà đầu tư hiện nay thích tham gia trực tiếp vào thị trường trái phiếu hơn. Đây cũng là lý do Centrifuge và Maple, ngoài nghiệp vụ chính, đều thêm các bể đầu tư trái phiếu kho bạc để phân tán áp lực tăng trưởng nền tảng.

Nhìn chung, trong cộng đồng tiền mã hóa, hướng đi này vẫn chưa chứng minh được sự phù hợp giữa sản phẩm và thị trường. Chúng ta thấy các dự án hiện tại ngày càng nhấn mạnh vào các lựa chọn thay thế rủi ro thấp như trái phiếu đầu tư hạng, tín dụng cấu trúc bậc cao, mã hóa hàng hóa, thậm chí là bất động sản.

Khám phá phía cầu của RWA

Người dùng gốc tiền mã hóa

Trong gần 15 năm qua, người dùng gốc tiền mã hóa đã tích lũy khối tài sản on-chain khổng lồ và hình thành thói quen giữ phần lớn tài sản trên chuỗi. Đối với những người quen với đường ray mã hóa, việc quay lại cơ sở hạ tầng tài chính truyền thống (tradFi) rườm rà trở nên khá bất tiện. Tuy nhiên, nhiều người đang tìm cách đa dạng hóa tài sản sang các tài sản không liên quan đến tiền mã hóa. Việc mã hóa tài sản thực tế (RWA) cho phép họ tận hưởng lợi ích đa dạng hóa này trong khi vẫn giữ được trải nghiệm on-chain.

Hơn nữa, sự phát triển của nền kinh tế on-chain khiến nhiều DAO quản lý ngân sách từ 8 đến 9 chữ số, phần lớn tập trung vào các tài sản mã hóa biến động mạnh. Là một phần của quản lý tài chính thận trọng, chúng tôi dự đoán sẽ thấy ngày càng nhiều DAO triển khai một phần bảng cân đối của họ vào RWA.

Liệu danh mục RWA có thể thu hút đối tượng tài chính truyền thống chuyển sang đường ray mã hóa?

Theo chúng tôi, là có.

Một số RWA được mã hóa có thể giao dịch 24/7, ví dụ như token [Backed](https://backed.fi/) có thể tự do giao dịch mọi lúc trên các sàn giao dịch phi tập trung (DEX). Do đó, thị trường có thêm một nơi để phản ứng tức thì với thông tin mới, ngay cả khi các sàn giao dịch tài chính truyền thống đang nghỉ.

Khi tiền mã hóa trở thành một hạng mục tài sản phổ biến hơn, sự trùng lặp giữa nhà đầu tư tiền mã hóa và cổ phiếu sẽ chỉ tăng lên. Người nắm giữ tradFi có thể quan tâm đến việc tận dụng tính kết hợp và đổi mới của DeFi, ví dụ, hãy tưởng tượng một sản phẩm giống Liquity cho phép người dùng phát hành khoản vay lãi suất 0 dựa trên khoản đầu tư hưu trí của họ trong ETF chỉ số S&P 500 – sản phẩm như vậy chắc chắn sẽ có một nhóm đối tượng nhất định.

Tổng kết

Nhiều người đang suy nghĩ rằng khi môi trường lãi suất cao thay đổi, các giao thức nói trên sẽ ra sao? Theo chúng tôi, môi trường lãi suất cao giúp các giao thức này tạo doanh thu chỉ là giải pháp tạm thời về ngắn hạn, nhưng trọng tâm cuối cùng vẫn là nghiệp vụ chính của từng giao thức. Ví dụ, trọng tâm dài hạn của MakerDAO vẫn là mở rộng ảnh hưởng của DAI (khối lượng phát hành và các trường hợp sử dụng); Centrifuge dù có nghiệp vụ trái phiếu kho bạc mang lại doanh thu, nhưng trong tương lai vẫn tập trung chủ yếu vào tài trợ hóa đơn (cơ sở hạ tầng tài trợ hóa đơn lập trình được, phi tập trung); Maple Finance cũng tương tự, giá trị dài hạn vẫn là làm tốt cho vay và vay tín dụng (sau những quyết định sai lầm trước đó, Maple Finance đang tích cực tìm kiếm con đường tín dụng cân bằng tốt hơn giữa rủi ro và hiệu quả vốn). Vì vậy, cuối cùng, tất cả đều phải quay lại làm nghiệp vụ cốt lõi hoặc phát triển từ nền tảng đó.

Ngoài ra, kể từ khi tiền mã hóa trỗi dậy, tài sản thực tế (RWA) đã thu hút sự chú ý đáng kể trong lĩnh vực mã hóa, đặc biệt là nhờ thành công của các stablecoin như USDT và USDC, chúng đã trở thành một lĩnh vực sinh lời trong thị trường tiền mã hóa. Cảnh quan RWA trong không gian mã hóa đang trải qua một hành trình biến đổi, hiện ra một bức tranh tinh tế đầy thách thức và cơ hội. Đi đầu trong quá trình tiến hóa này là stablecoin, với tư cách là RWA chính, đã hòa nhập liền mạch vào thị trường tiền mã hóa. Việc áp dụng rộng rãi của chúng đánh dấu một sự phù hợp sản phẩm-thị trường đã được kiểm chứng, tạo cầu nối ổn định giữa hệ thống tài chính truyền thống và tài chính phi tập trung (DeFi) sôi động.

Tuy nhiên, stablecoin cũng đối mặt với các thách thức và rủi ro như phân bổ giá trị, thiếu minh bạch và vấn đề khả năng mở rộng. Nhìn sâu hơn, ta thấy một câu chuyện phức tạp. Các thực thể stablecoin tập trung thu lợi nhuận lớn khi đầu tư vào tiền pháp định được ủy thác cho họ, nhưng đồng thời phải đối mặt với sự giám sát, vì họ chuyển giao rủi ro cơ bản liên quan đến các khoản đầu tư này cho người dùng, dù người dùng không nhận được lợi tức nào từ tài sản cơ bản. Động lực này phơi bày sự cân bằng tinh vi giữa khả năng sinh lời của thực thể và việc đối xử công bằng, minh bạch với cộng đồng người dùng.

Trái phiếu kho bạc được mã hóa, với tư cách là cầu nối giữa tài chính truyền thống và tài chính phi tập trung (DeFi), cũng thu hút sự quan tâm trong bối cảnh thuận lợi hiện nay, đồng thời đưa các giao thức cho vay tín dụng vào tầm ngắm. Việc mã hóa các loại tài sản như cổ phiếu, bất động sản và hàng hóa đang mở rộng, cung cấp thêm nhiều cơ hội đầu tư. Mặc dù gặp giới hạn trong việc tích hợp RWA, các giao thức DeFi đã đạt được tiến triển đáng kể trong việc xây cầu nối để dễ dàng tiếp cận hơn. Sự tiến hóa này mở ra cơ hội độc đáo cho người dùng gốc DeFi đã tích lũy khối tài sản on-chain khổng lồ trong thập kỷ qua.

Sự kết hợp giữa sản phẩm tài chính truyền thống (tradFi) và công nghệ blockchain báo hiệu sự đổi mới, mở khóa các công cụ và chiến lược tài chính mới lạ. Khi sự trùng lặp giữa nhà đầu tư truyền thống và mã hóa ngày càng tăng, hiệu ứng cộng hưởng giữa hai thế giới này đang sẵn sàng định hình lại cảnh quan tài chính. Tiềm năng hợp tác mở ra triển vọng phát triển các thị trường chưa được khai thác và tạo ra các hệ sinh thái tài chính mới, bao trùm hơn.

Nhìn chung, tương lai của RWA nằm ở việc mở rộng tài sản, vốn và giải quyết các thách thức hiện tại. Sự tiến bộ này là cần thiết để đạt được đa dạng hóa, tiện lợi, tiếp cận các khu vực địa lý bị hạn chế và có được sự hỗ trợ quản lý. Tuy nhiên, cần nhận thức rằng quá trình mã hóa RWA, dù mở ra những con đường mới, cũng đồng thời tạo ra một sự đánh đổi. Việc tích hợp RWA hiệu quả không thể tránh khỏi làm suy yếu đặc tính không cần tin tưởng (trustless) vốn là nền tảng của không gian mã hóa. Tìm được sự cân bằng đúng đắn giữa đổi mới và phi tập trung sẽ là thách thức then chốt mà chúng ta phải đối mặt trong lĩnh vực luôn vận động này.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News