Phân tích dữ liệu lĩnh vực LSDFi: Phân tích hiện trạng và xu hướng phát triển trong tương lai

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích dữ liệu lĩnh vực LSDFi: Phân tích hiện trạng và xu hướng phát triển trong tương lai

Bài viết này xuất phát từ dữ liệu để làm rõ hiện trạng của赛道 LSDFi, đồng thời thông qua phân tích các dự án cụ thể nhằm khám phá tương lai phát triển của LSDFi.

Tác giả: @Yuki, PSE Trading Analyst

Kể từ khi Ethereum chuyển sang PoS, LSDFi đã xuất hiện và trở thành một lĩnh vực mới đầy hứa hẹn. Lý do LSDFi có thể trở thành tâm điểm của thị trường là vì nó đã sáng tạo lại dựa trên thuộc tính sinh lời (Yield Bearing) của các token thế chấp thanh khoản. Tuy nhiên, khi tỷ lệ stake ETH không ngừng tăng lên, lợi suất stake giảm dần, không gian thị trường bị thu hẹp, sự phát triển của LSDFi đã rơi vào tình trạng đình trệ.

Nhìn lại, chúng ta đã trải qua ba giai đoạn phát triển của lĩnh vực LSDFi. Từ cuộc cạnh tranh giữa các giao thức thế chấp thanh khoản, đến LST trở thành tài sản lưu thông mới được cộng đồng DeFi công nhận, rồi đến việc ứng dụng đa dạng và quy mô lớn của LST. Hiện tại, chúng ta đang ở trong một giai đoạn rõ rệt của khó khăn phát triển. Bài viết này cố gắng bắt đầu từ dữ liệu để làm rõ thực trạng của lĩnh vực LSDFi, đồng thời phân tích các dự án cụ thể nhằm tìm ra hướng đi tương lai cho LSDFi.

1. Nhìn vào dữ liệu để hiểu thực trạng hiện nay của LSDFi

1.1 Thời kỳ tăng trưởng红利已 kết thúc, lĩnh vực phát triển đình trệ, lợi suất giảm khiến vốn chảy ra ngoài

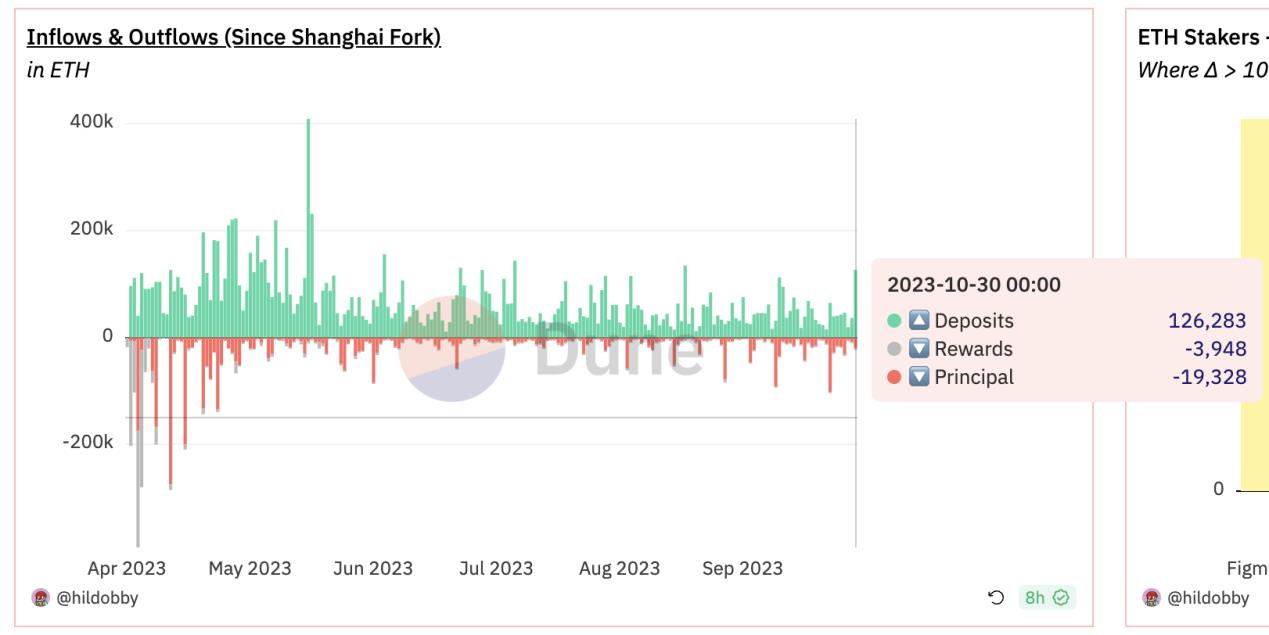

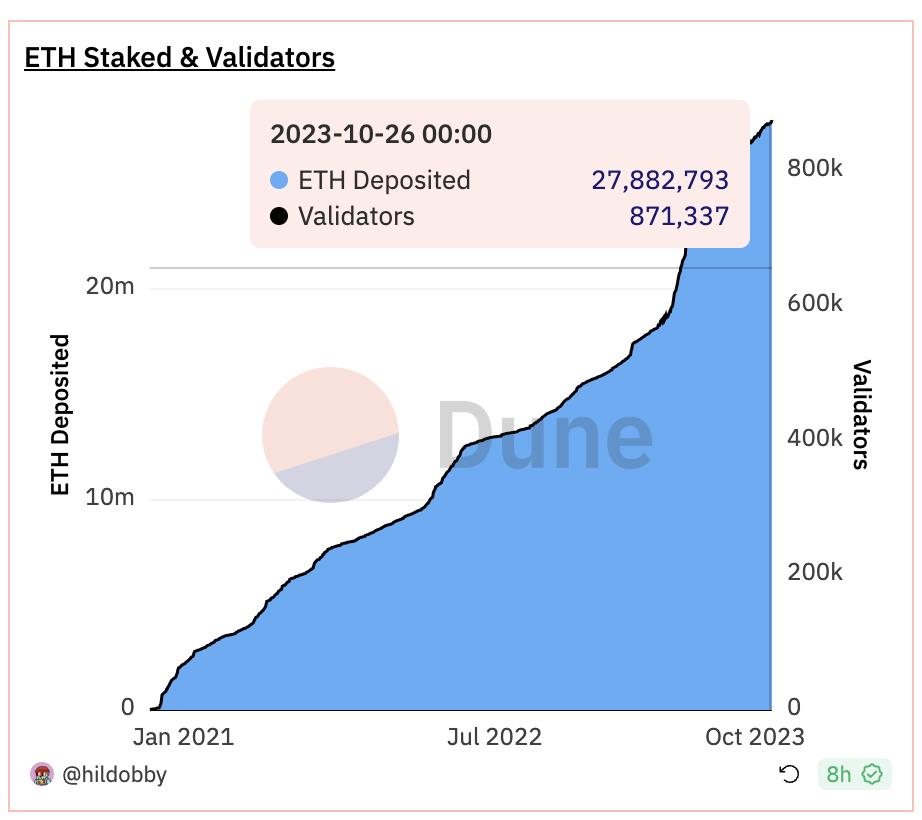

Theo dữ liệu từ Dune, xét về số lượng ETH stake ròng, xu hướng chung đang ổn định, số lượng Validators chờ xếp hàng vào hệ thống cũng liên tục giảm, thời kỳ tăng trưởng mạnh mẽ bằng stake đã qua. Tương ứng với điều này, TVL tổng thể của lĩnh vực LSDFi (hiện tại đạt 839 triệu USD) kể từ ngày 26 tháng 9 năm nay đã bắt đầu tăng chậm rõ rệt, thậm chí xuất hiện tăng trưởng âm. Có thể dự đoán rằng, nếu thiếu đổi mới mô hình, trong một khoảng thời gian tới, toàn bộ lĩnh vực LSDFi sẽ khó có thể tăng trưởng mạnh trở lại.

Nguyên nhân dẫn đến tình trạng này có thể nằm ở hai khía cạnh. Thứ nhất, tăng trưởng stake bên trong hệ sinh thái Ethereum yếu kém, tỷ lệ stake ETH tăng khiến lợi suất stake giảm (như hình dưới, lợi suất cơ bản chỉ còn hơn 3%), các giao thức LSDFi rơi vào bế tắc về lợi suất, sức hút đối với vốn giảm, dẫn đến hiện tượng vốn chảy ra ngoài. Thứ hai là ảnh hưởng từ môi trường bên ngoài, đặc biệt nghiêm trọng là lợi suất trái phiếu kho bạc Mỹ liên tục tăng cao trong bối cảnh lãi suất Mỹ cao, gây hiệu ứng hút vốn từ ngành tiền mã hóa, khiến vốn LSDFi chảy sang trái phiếu kho bạc Mỹ hoặc các sản phẩm phái sinh DeFi tương tự có lợi suất cơ bản cao hơn.

1.2 Các dự án quá đồng nhất, nội đấu nhưng thiếu đổi mới

Cho đến nay, DeFi vẫn có hai phần quan trọng tiếp tục tỏa sáng, đóng vai trò nền tảng duy trì vận hành cả hệ thống DeFi: cho vay – đi vay và stablecoin. Trong nguyên tắc vận hành của LST, cho vay và stablecoin cũng là hai phương thức cơ bản và khả thi nhất. Dựa trên thuộc tính sinh lời của LST, các dự án trong lĩnh vực LSDFi có thể được chia thành hai loại chính:

-

LST làm tài sản thế chấp trong các giao thức cho vay hoặc phát hành stablecoin (điển hình là Lybra, Prisma, Raft);

-

Tách dòng lợi tức từ LST (điển hình là Pendle);

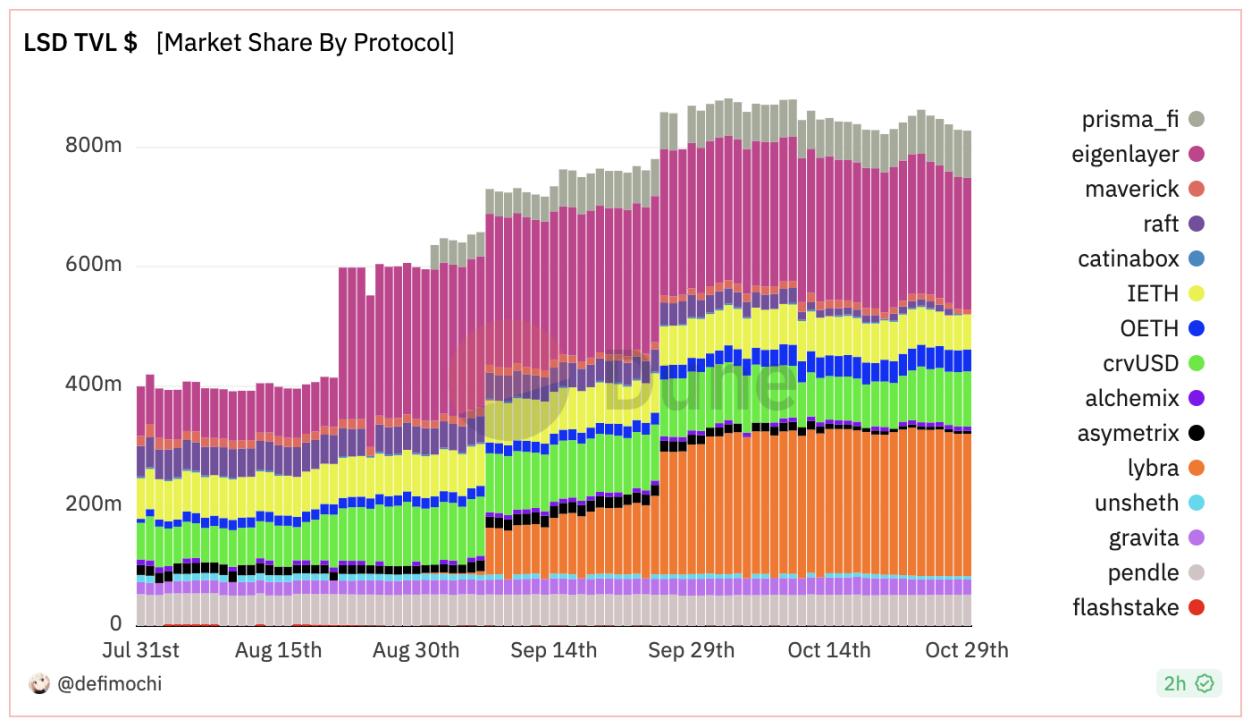

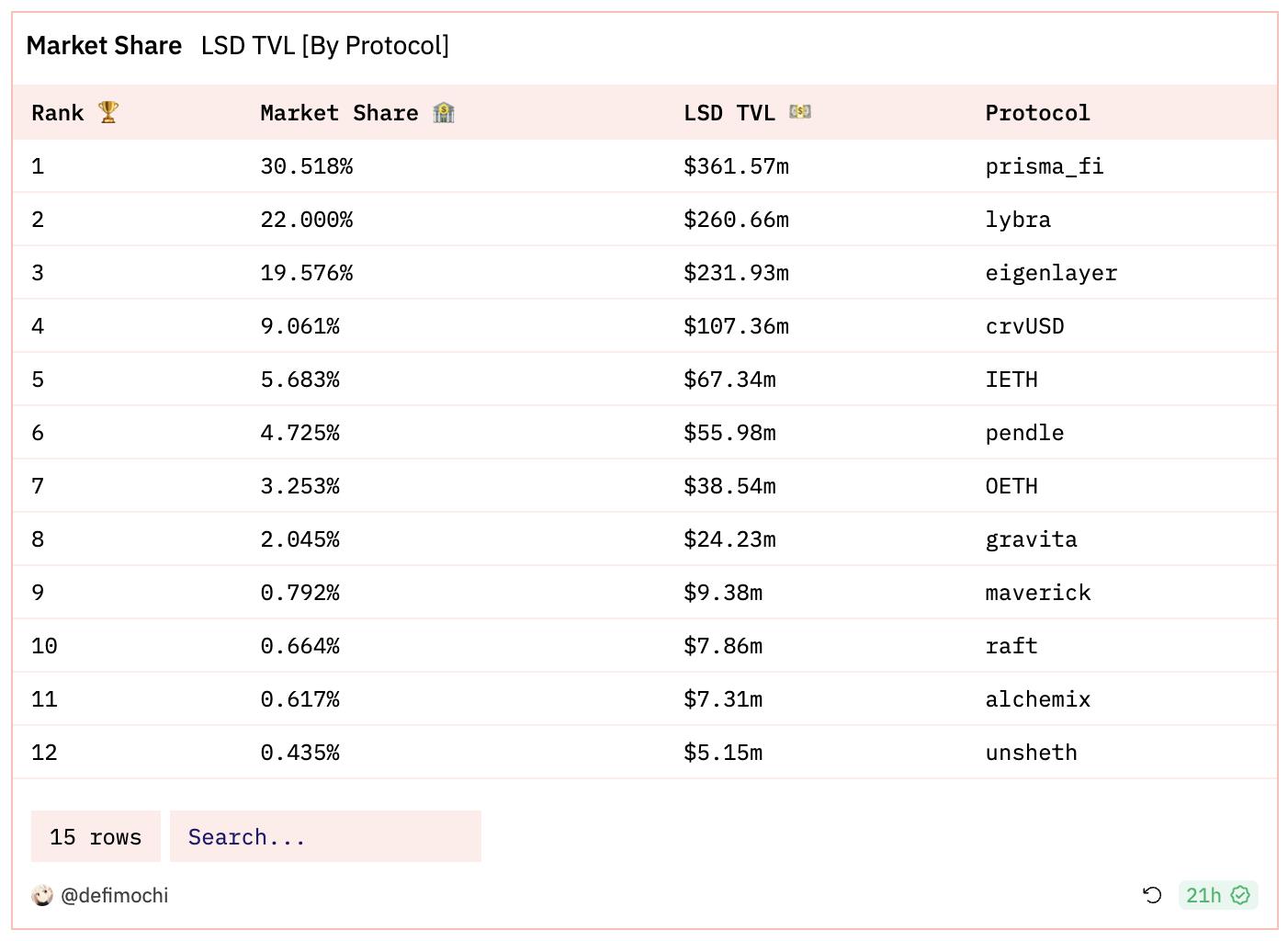

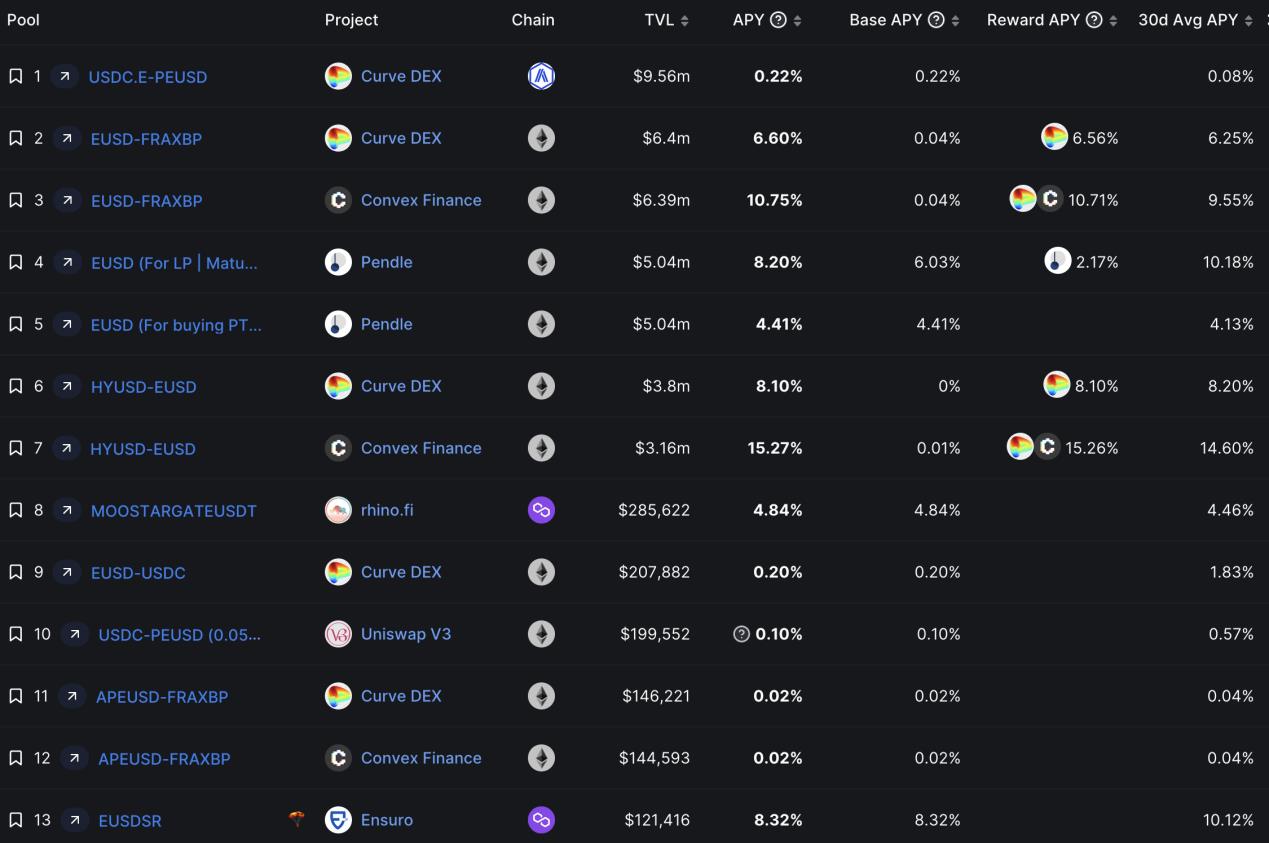

Theo dữ liệu từ Dune, trong top 12 dự án LSDFi theo TVL hiện nay, có tới 5 dự án là các giao thức stablecoin dựa trên LST. Cơ chế hoạt động cơ bản của họ gần như giống nhau: người dùng thế chấp LST để đúc hoặc vay stablecoin, khi giá tài sản thế chấp giảm, tài sản sẽ bị thanh lý. Những khác biệt hiếm hoi nằm ở loại stablecoin, tỷ lệ LTV, loại tài sản thế chấp được hỗ trợ.

Sau sự sụp đổ của Terra và việc BUSD bị rút khỏi sàn do rủi ro quản lý, thị trường stablecoin xuất hiện nhiều khoảng trống cần lấp đầy. Sự xuất hiện của LST – loại tài sản có sẵn lợi suất – đúng lúc góp phần cung cấp các dự án phù hợp hơn với nhu cầu phi tập trung. Tuy nhiên, sau cơn sóng ban đầu, toàn lĩnh vực thiếu đổi mới, chỉ xoay quanh việc cạnh tranh về LTV, loại tài sản thế chấp và lợi suất stablecoin (lợi suất chủ yếu nhờ trợ cấp bằng token dự án, thực chất chỉ là "không khí"). Những dự án ra đời muộn nếu không có điểm khác biệt nổi bật để thách thức người đi trước, thì ngay khi ra mắt cũng đồng nghĩa với điểm kết thúc.

Trong khi đó, Pendle là một dự án khá độc đáo trong toàn bộ lĩnh vực LSDFi. Sản phẩm lãi suất cố định của nó rất phù hợp với LST có thuộc tính sinh lời (ví dụ như stETH, có thể tách thành phần ETH và phần lợi suất stake). Đây cũng là lý do vì sao sau khi Ethereum chuyển sang PoS, Pendle lại quay trở lại trung tâm thị trường. Hiện tại, Pendle đang vững vàng giữ thị phần nhờ cải tiến sản phẩm, chưa có đối thủ cạnh tranh trực tiếp nào đủ mạnh xuất hiện.

1.3 Dự án đầu ngành tạm thời chưa có quyền định giá, tăng trưởng dài hạn không được đảm bảo

Đối với DeFi, chúng ta có thể nói Aave là ông lớn trong mảng cho vay, Curve là ông lớn trong DEX stablecoin, hay Lido là nhà cung cấp dịch vụ stake thanh khoản hàng đầu cho Ethereum. Những dự án này đều đã giành được quyền định giá trong lĩnh vực riêng của mình. Quyền định giá mà tôi đề cập ở đây là rào cản hình thành từ sự kết hợp giữa «độc quyền» và «nhu cầu thiết yếu», tạo nên hiệu ứng độc quyền và thương hiệu trong các dịch vụ thiết yếu (thị phần dẫn đầu vượt trội).

Vậy quyền định giá mang lại điều gì? Tôi cho rằng ít nhất là hai lợi thế: mô hình kinh doanh tốt và tăng trưởng dài hạn được đảm bảo. Tóm lại, rào cản có quyền định giá mới thực sự là rào cản vững chắc.

Tuy nhiên, nhìn vào các dự án trong lĩnh vực LSDFi, ngay cả những dự án dẫn đầu thị phần như Lybra Finance cũng chưa xây dựng được rào cản quyền định giá. Ở giai đoạn V1, Lybra đã vươn lên nhanh chóng nhờ lợi suất vượt xa lợi suất cơ bản từ stake ETH (trên 8%), thu hút lượng lớn TVL và nổi bật giữa đám đông các giao thức stablecoin LSD. Nhưng nâng cấp V2 lại không mang lại tăng trưởng hiệu quả, ngược lại thị phần liên tục bị Prisma và Eigenlayer chiếm mất.

Việc các dự án đầu ngành không có quyền định giá xuất phát từ những nguyên nhân cốt lõi: thứ nhất, ở tầng giao thức, độ khó kỹ thuật của dự án không cao, nhiều giao thức stablecoin LSD thậm chí là fork trực tiếp từ Liquity — «ngưỡng kỹ thuật thấp» đồng nghĩa với cạnh tranh sẽ cực kỳ khốc liệt; thứ hai, các dự án LSDFi không phải là nhà phát hành LST, về bản chất phụ thuộc vào quyền định giá của ETH (lợi suất stake) để tái phân phối thanh khoản; cuối cùng, sự khác biệt giữa các dự án quá nhỏ, thị phần thường bị ảnh hưởng bởi lợi suất giao thức, trong khi các dự án đầu ngành chưa xây dựng được hệ sinh thái riêng để thiết lập quyền định giá tuyệt đối bên trong.

Thiếu quyền định giá thực chất có nghĩa là sự thịnh vượng hiện tại có thể chỉ là tạm thời, chưa ai tìm ra chìa khóa bền vững cho tăng trưởng dài hạn.

1.4 Trợ cấp lợi suất bằng token không bền vững, thanh khoản stablecoin suy yếu

Trước đây, LSDFi thu hút lượng lớn TVL trong thời gian ngắn nhờ lợi suất cao, nhưng nếu đào sâu hơn, ta sẽ thấy lợi suất cao này đều được trợ cấp bằng token dự án, hậu quả là làm xói mòn giá trị token quản trị quá sớm, khiến lợi suất cao không thể duy trì lâu dài.

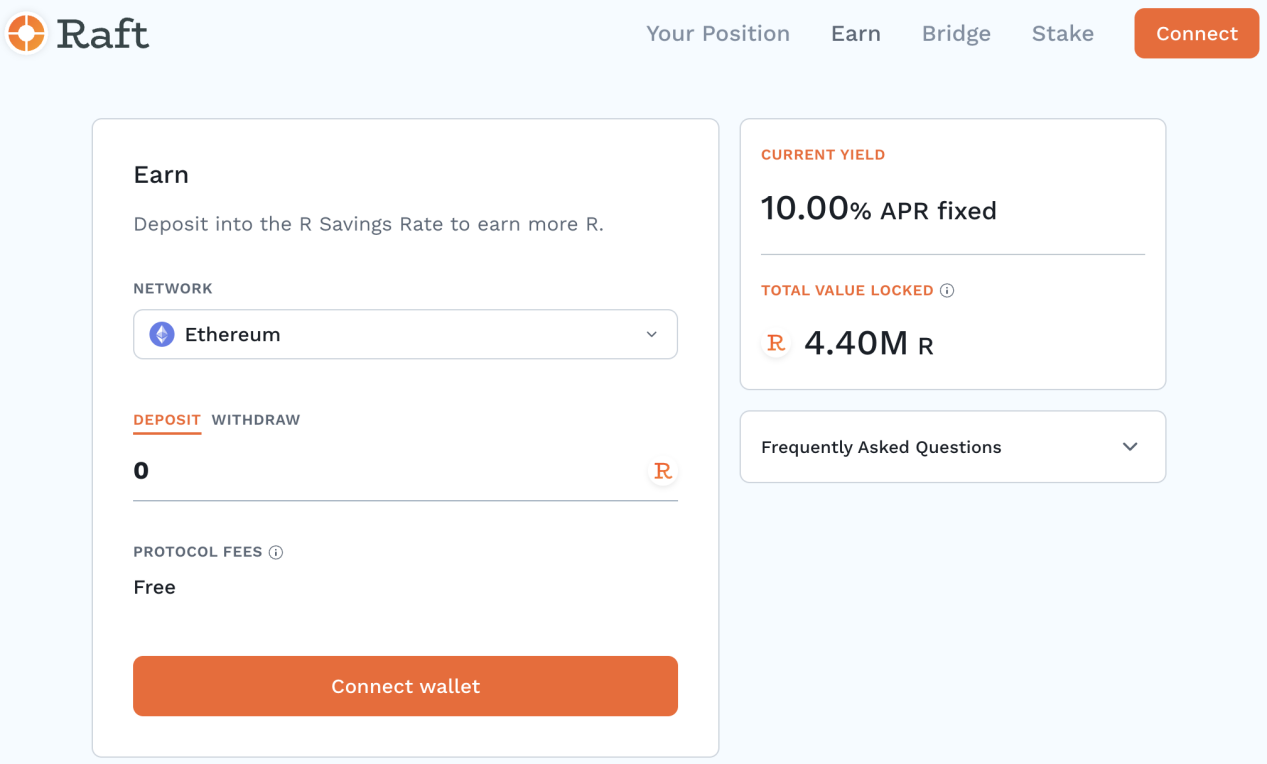

Lấy ví dụ Raft, Raft ra mắt Savings Module ở V2, đưa ra lãi suất cố định 10% APR để thu hút người nắm giữ $R gửi tiền, nhưng không tiết lộ rõ nguồn gốc của 10% lãi suất này (chỉ giải thích chung chung là trợ cấp từ doanh thu giao thức). Xét rộng khắp DeFi, các dự án có thể cung cấp lãi suất 10% an toàn là rất hiếm, điều này khiến người ta nghi ngờ liệu đội ngũ dự án có đang in thêm $R một cách vô căn cứ để tạo nên con số APR đẹp đẽ này hay không.

Lưu ý rằng, hiện tại lãi suất vay thế chấp trên Raft là 3,5%, điều này có nghĩa người dùng đúc $R rồi gửi vào RSM có thể kiếm được ít nhất 6,5% chênh lệch lợi nhuận.

Đối với stablecoin phi tập trung, thanh khoản sẽ là yếu tố lớn nhất ảnh hưởng đến quy mô phát triển. Liquity thất bại trong việc mở rộng quy mô ở chu kỳ tăng giá trước vì thanh khoản không đáp ứng được nhu cầu người dùng. Hiện tại, DAI thực sự là stablecoin phi tập trung có thanh khoản tốt nhất. Tương tự, các stablecoin LSD hiện nay cũng gặp vấn đề thanh khoản, cụ thể là độ sâu giao dịch của stablecoin do chính họ phát hành còn yếu, tình huống sử dụng chưa đa dạng, nhu cầu thực tế từ người dùng còn thiếu.

Lấy eUSD do Lybra phát hành làm ví dụ, hiện quy mô eUSD là 108 triệu USD, nhưng nhóm thanh khoản sâu nhất chỉ là nhóm peUSD trên Arbitrum (peUSD là phiên bản đa chuỗi của eUSD). Trong khi đó, nhóm eUSD-USDC trên Curve chỉ có độ sâu 207 nghìn, điều này cho thấy việc trao đổi eUSD với các stablecoin tập trung rất bất tiện, ảnh hưởng đáng kể đến trải nghiệm người dùng.

2. Phân tích từng dự án cụ thể để tìm lối thoát khỏi困境

Mặc dù toàn bộ lĩnh vực LSDFi đang rơi vào bế tắc phát triển, nhưng vẫn có một số dự án đang nỗ lực thay đổi, từ họ ta có thể rút ra những suy nghĩ và gợi ý để phá vỡ khó khăn.

2.1 Phát triển hệ sinh thái, bù đắp mô hình kinh tế, xây dựng quyền định giá: lấy ví dụ Pendle và Lybra V2

Các dự án LSDFi hiện nay đều mắc phải một vấn đề chung dường như không có lời giải: dùng token quản trị trợ cấp lợi suất người dùng, dẫn đến giá trị token quản trị bị pha loãng liên tục, cuối cùng trở thành loại token đào "vô giá trị".

Phương pháp khả thi và đáng học hỏi là phát triển hệ sinh thái riêng, tận dụng sức mạnh của các dự án vệ tinh để hoàn thiện điểm yếu mô hình kinh tế, thiết lập quyền định giá tuyệt đối bên trong hệ sinh thái.

2.1.1 Pendle

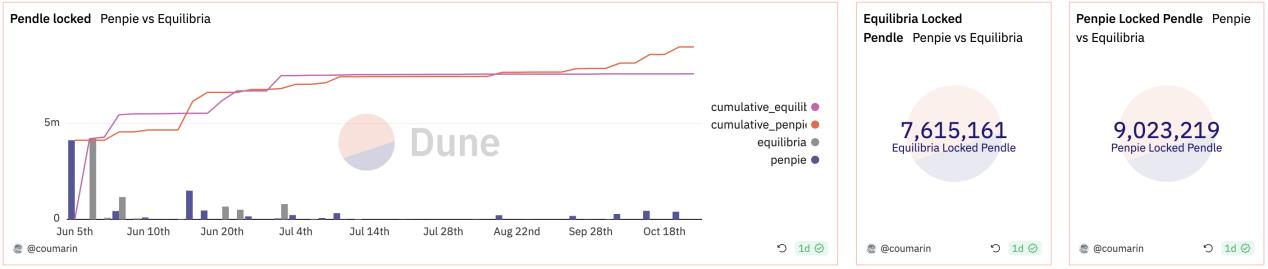

Pendle hiện là đại diện thành công nhất trong việc áp dụng phương pháp này. Penpie và Equilibria đều là các giao thức hỗ trợ, tăng lợi nhuận cho LP PENDLE dựa trên mô hình veToken của Pendle, LP không cần stake Pendle vẫn có thể nhận được phần thưởng đào boost từ Pendle. Mô hình kinh doanh của hai bên không khác biệt lớn, tác dụng chính là hấp thụ một phần áp lực bán tháo token quản trị khỏi Pendle, giúp Pendle phát triển khỏe mạnh hơn.

2.1.2 Lybra Finance

Sau khi nâng cấp V2 không mang lại tăng trưởng hiệu quả, Lybra cũng bắt đầu chủ động xây dựng hệ sinh thái riêng. Ngày 13 tháng 10, Lybra chính thức công bố khởi động chiến dịch Lybra War, coi đây là trọng tâm phát triển giai đoạn tiếp theo.

Lybra công khai khởi động Lybra War vì đã nhận ra nhiều vấn đề tồn tại:

1) LBR - token quản trị bị lạm phát cao do duy trì APR cao, hoạt động đào ở V2 tạo áp lực bán tháo ngắn hạn nặng nề;

2) Cạnh tranh khốc liệt trong cùng lĩnh vực (như Prisma, Gravita, Raft) khiến tăng trưởng yếu, phía sau Lybra không có nhà đầu tư nào để dựa vào;

3) Thanh khoản eUSD không đủ, việc phổ biến peUSD không đạt kỳ vọng;

4) Cộng đồng dao động niềm tin, trong quá trình chuyển đổi từ V1 sang V2, cộng đồng đặt câu hỏi về cách xử lý «token không kịp di dời» (một cá nhân sifu quyết định kết quả biểu quyết).

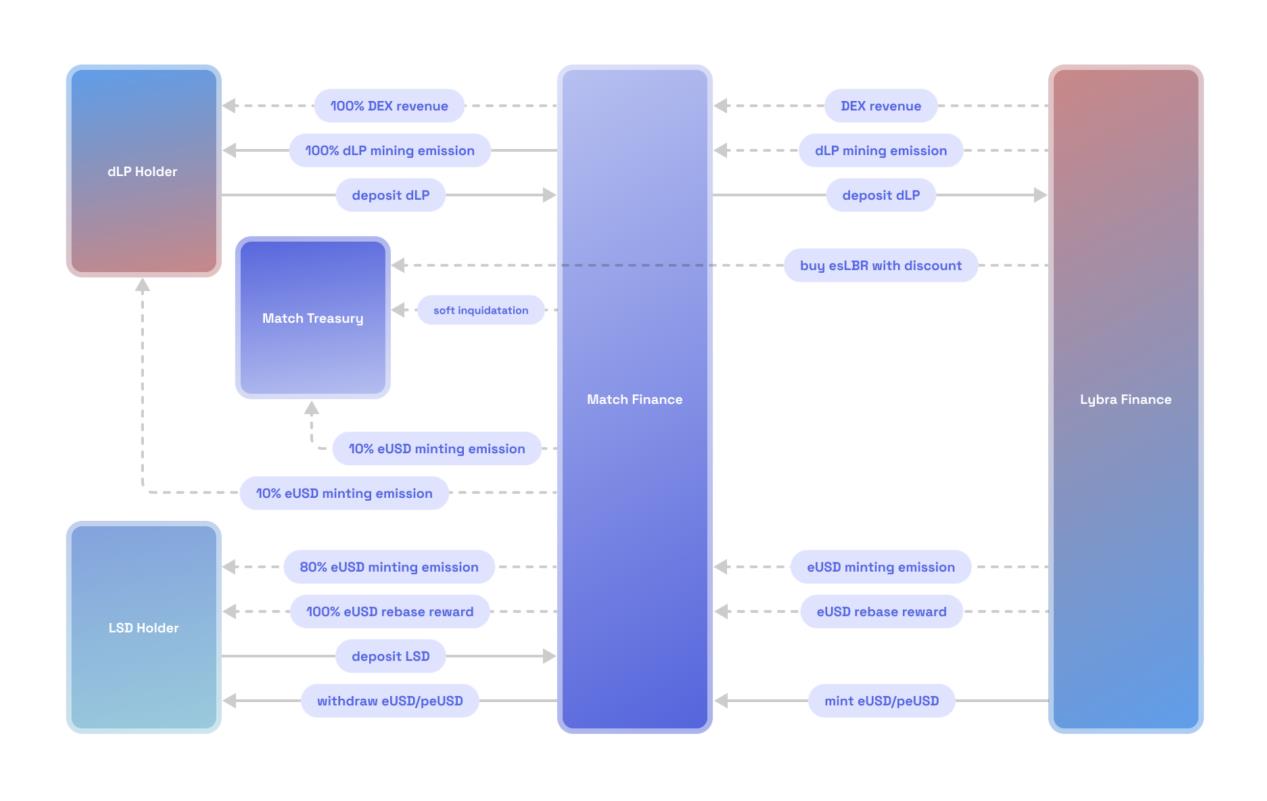

Hạt nhân của Lybra War là tích lũy dLP và đạt được sự khớp nối động giữa dLP và eUSD. Vì ở Lybra V2, người dùng phải stake tối thiểu 2,5% giá trị eUSD bằng dLP LBR/ETH mới có thể nhận được phần thưởng esLBR, nên các giao thức lớp thứ hai trong hệ sinh thái Lybra phải tăng lợi suất esLBR và dLP để nhận thêm esLBR. Ngoài ra, quyền phân bổ trong Lybra War nằm ở việc phát hành esLBR giữa các nhóm LSD, các bên có nhu cầu tiềm năng chủ yếu là nhà phát hành tài sản LST và những người đúc eUSD với khối lượng lớn. Độ lệch sâu của nhóm LSD Lybra sẽ phù hợp hơn với các nhà phát hành LST nhỏ để tích lũy esLBR, qua đó tăng quyền biểu quyết esLBR.

Hiện tại, chỉ có Match Finance tham gia sâu vào Lybra War, chưa hình thành格局 cạnh tranh hiệu quả. Match Finance chủ yếu giải quyết hai vấn đề (không mô tả chi tiết cơ chế ở đây):

1) Người dùng không có dLP khi đúc eUSD nên không nhận được phần thưởng esLBR;

2) Tăng lợi suất esLBR và giải quyết vấn đề rút thanh khoản.

Là lớp giao thức trong lĩnh vực LSDFi, cả Lybra và Pendle đều không phải là nhà phát hành LST, vì vậy mặc dù ban đầu tích lũy TVL lớn nhờ APR cao, nhưng cũng gieo vào hạt giống tiêu cực. Để phát triển lành mạnh về lâu dài, họ chọn phát triển hệ sinh thái, để các dự án vệ tinh cung cấp máu liên tục cho chính họ. Bất kỳ dự án LSDFi đầu ngành nào có hoài bão thực sự đều sẽ đi theo con đường phát triển này.

2.2 Đổi mới nhỏ để nâng cao trải nghiệm người dùng khác biệt

Đối với các dự án không phải đầu ngành, làm thế nào để giữ vững "ba phần ruộng" của mình trong một lĩnh vực cạnh tranh khốc liệt, xác định vị trí khác biệt là then chốt. Ngay cả những đổi mới nhỏ cũng có thể chạm đến một nhóm người dùng chuyên biệt, miễn là nhóm này có độ gắn bó cao, dự án sẽ có cơ hội sống sót.

2.2.1 Không thanh lý: lấy ví dụ CruiseFi

Trong khi phần lớn dự án vẫn đang nội đấu về LTV và loại tài sản thế chấp, một số dự án đã trực tiếp tung ra «cơ chế không thanh lý» để thu hút lưu lượng.

Lấy CruiseFi làm ví dụ, người dùng có thể thế chấp stETH để đúc stablecoin USDx, sau đó dùng nhóm USDC-USDx trên Curve để đổi USDx sang USDC, người cung cấp USDC vào nhóm stablecoin trên Curve có thể nhận được lợi tức sinh ra trong thời gian stETH được thế chấp.

Vậy làm thế nào để đảm bảo Borrower không bao giờ bị thanh lý? Khi xảy ra thanh lý:

1) Dự án sẽ khóa một phần tài sản thế chấp (stETH), sau đó chuyển lợi tức từ phần stETH bị khóa cho Borrower;

2) Phần仓位 vượt quá lợi tức stETH sẽ bị tạm dừng, điều này đảm bảo lợi tức stake luôn bù đắp được lãi vay, tương đương với Borrower không bị thanh lý, nhưng nhược điểm là lợi tức stETH sẽ giảm khi tỷ lệ stake ETH toàn hệ thống tăng lên;

3) Đối với phần仓位 bị tạm dừng, sẽ tạo ra các Price Recovery Token (PRT) tương ứng, các PRT này có thể đổi 1:1 sang ETH (chỉ khi vượt ngưỡng thanh lý mới được đổi), PRT có thể giao dịch tự do trên thị trường thứ cấp.

Lợi ích của cách làm này là Borrower có thể kéo dài thời gian thanh lý hoặc không bị thanh lý, Lender nhận được lợi tức stake ETH, holder PRT nhận được lợi nhuận từ tăng giá ETH tương lai. «Không thanh lý» sẽ rất hấp dẫn đối với những người dùng ưa rủi ro cao trong thị trường tăng giá.

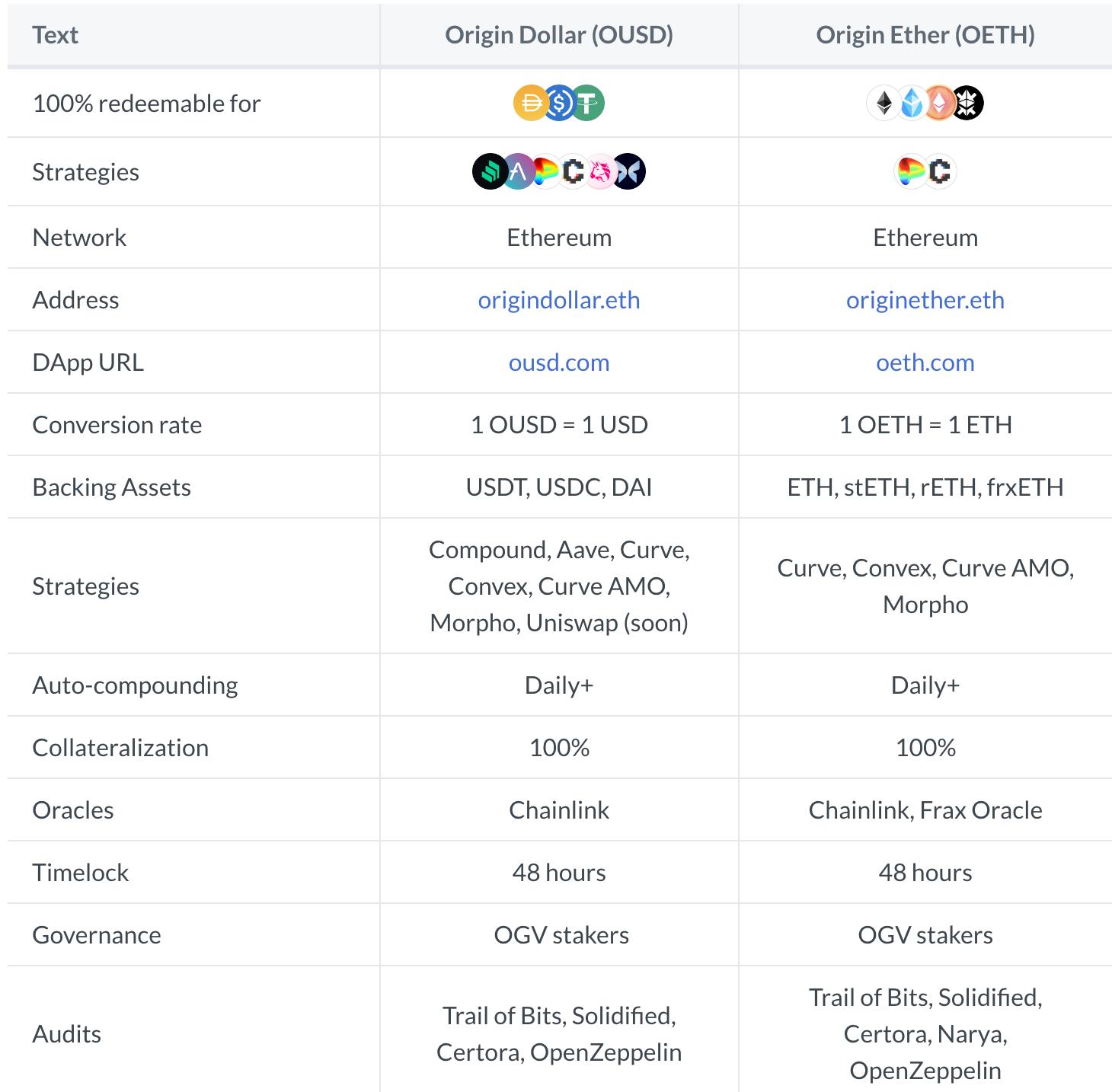

2.2.2 Kết hợp lợi suất: lấy ví dụ Origin Ether

Trong thế giới DeFi, lợi suất luôn là câu chuyện hấp dẫn nhất, quy luật bất biến này vẫn đúng với LSDFi.

Origin Ether ra mắt vào tháng 5 năm 2023, sử dụng ETH và các LST khác làm tài sản thế chấp, giá trị 1OETH luôn bằng 1ETH.

Điểm khác biệt lớn nhất của Origin Ether so với các LSDFi khác là nguồn lợi suất đến từ một giỏ tài sản LST như stETH, rETH, sfrxETH. Ngoài ra, OETH còn sử dụng chiến lược AMO trên nhóm thanh khoản OETH-ETH tại Curve và Convex, đồng thời hỗ trợ các chiến lược trên Balancer, Morpho và các nhóm Curve định giá bằng ETH khác. Thông qua tối ưu hóa loạt chiến lược thanh khoản, Origin Ether có thể cung cấp APY cao hơn mức trung bình thị trường. Đây cũng là lý do vì sao Origin Ether tích lũy TVL lớn trong vài tháng gần đây (hiện OETH đứng thứ bảy về thị phần trong lĩnh vực).

2.2.3 Tiếp tục lồng ghép: lấy ví dụ LRTFi dựa trên Eigenlayer

LSDFi, với tư cách là lớp lồng ghép (matryoshka) của LSD, đã đến giai đoạn bão hòa, nhưng sự xuất hiện của Eigenlayer sẽ kích hoạt một lớp lồng ghép LRTFi mới trong tương lai, đây không chỉ là lần đòn bẩy tiếp theo cho toàn bộ lĩnh vực LSDFi, mà còn là cơ hội để quay trở lại trung tâm thị trường và mở rộng ra ngoài.

Mặc dù Eigenlayer hiện vẫn đang trong giai đoạn thử nghiệm kín, chưa mở cửa cho tất cả người dùng, nhưng từ hai lần stake trước đó, nhiệt độ thị trường rất cao.

Đồng thời, đã xuất hiện nhiều dự án dựa trên LRT (Liquid Restaking Token), như Astrid Finance, Inception, v.v. Logic cốt lõi của các dự án này không có đổi mới, chỉ đơn giản là mở rộng phạm vi tài sản thế chấp sang LRT so với các giao thức LSDFi, dự kiến cuộc cạnh tranh này sẽ đạt đến mức độ khốc liệt sau khi Eigenlayer ra mắt chính thức, hiện vẫn đang ở giai đoạn sơ khai.

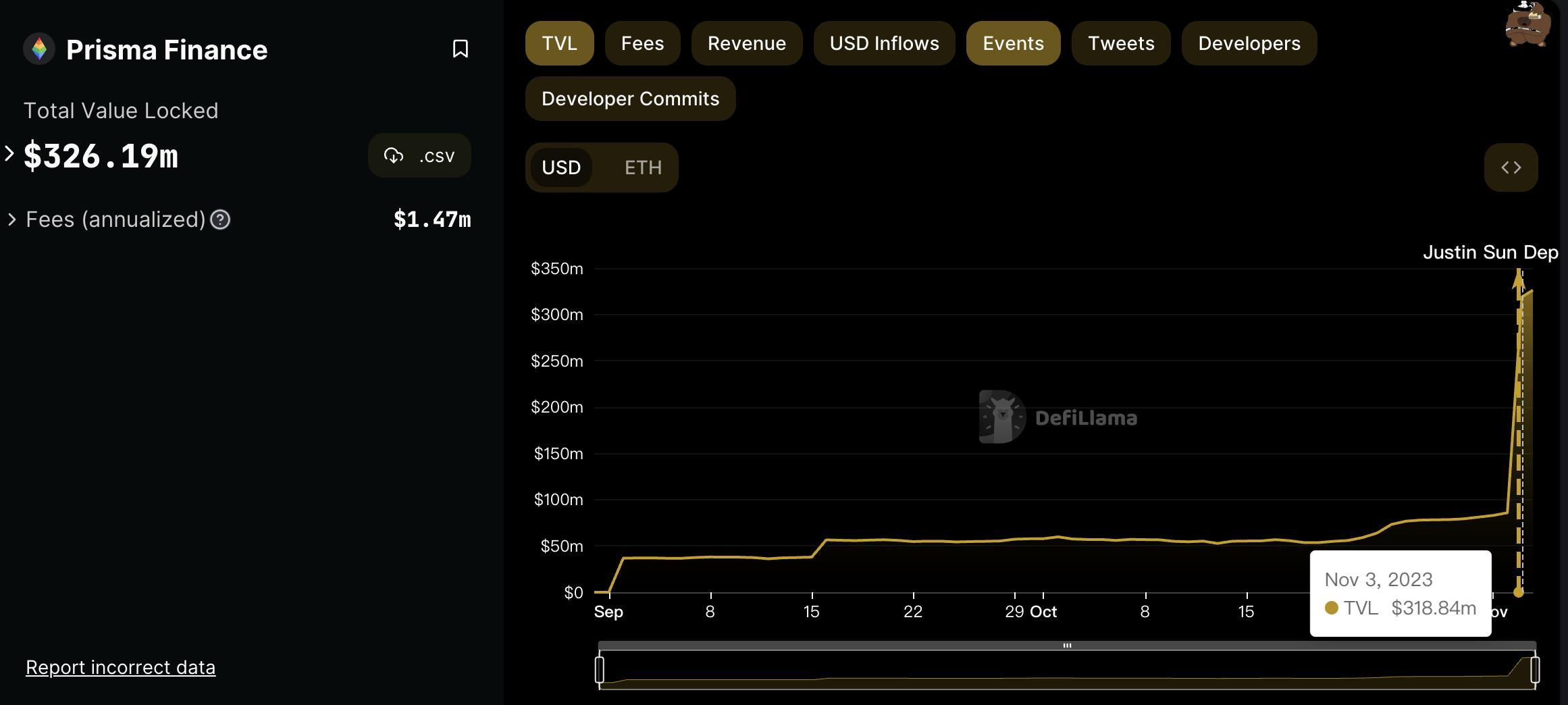

2.3 Được hỗ trợ bởi sức mạnh vốn, liên kết với các dự án trưởng thành, hưởng lợi từ hệ sinh thái khác: lấy ví dụ Prisma

Nếu một dự án ra đời muộn muốn vượt mặt đối thủ trong một lĩnh vực đầy biến động, nhưng lại không thể đổi mới mô hình, thì tìm kiếm chỗ dựa vững chắc, tận dụng lợi ích từ các dự án khác làm điểm cộng cho mình, sẽ là một phương pháp hiệu quả để đứng vững, ta có thể gọi đây là «đi đường tắt» hay «tìm bố».

Prisma Finance là ví dụ điển hình nhất về thành công. So với các dự án grassroots như Lybra Finance (khởi chạy cộng đồng, không gọi vốn riêng), Prisma đúng là con cưng sinh ra đã cầm thìa vàng. Khi chưa ra mắt sản phẩm nào, họ đã thu hút sự chú ý của thị trường bằng một bài báo cáo PR hoành tráng. Thông tin giá trị nhất trong bài không phải cơ chế dự án có gì khác biệt, mà là danh sách nhà đầu tư gồm cả những ông lớn DeFi như Curve, Convex, lẫn các tổ chức lớn như OKX, The Block.

Sau đó, con đường phát triển của Prisma cũng như tuyên truyền, gắn chặt với Curve và Convex, nhờ được họ hỗ trợ, stablecoin gốc mkUSD nhận thêm phần thưởng (dưới dạng CRV, CVX), đồng thời thông qua mô hình veToken (có thể kiểm soát tham số giao thức), tạo ra hiệu ứng vòng xoáy tích cực.

Vào tháng thứ ba kể từ khi ra mắt chính thức, Prisma vượt Lybra trở thành đầu ngành mới nhờ được Justin Sun hỗ trợ wstETH trị giá 100 triệu USD.

2.4 Đổi mới mô hình thực sự

Lớn đến ngành công nghiệp, nhỏ đến từng lĩnh vực, sau giai đoạn tăng trưởng manh mún, luôn rơi vào bế tắc phát triển, và con đường giải quyết căn bản cho tình trạng này không gì khác chính là «đổi mới mô hình». Mặc dù đến nay LSDFi chưa có đổi mới nào đủ sức thay đổi cục diện, nhưng tôi tin chắc rằng, chỉ cần giá trị của Ethereum vẫn là sự đồng thuận mạnh mẽ, thì rồi sẽ có đổi mới mô hình phá vỡ thế bế tắc, thắp lại ngọn lửa bùng cháy cho LSDFi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News