friend.tech mô hình kinh tế mở rộng: SocialFi cần đường cong giá như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

friend.tech mô hình kinh tế mở rộng: SocialFi cần đường cong giá như thế nào?

Sự khác biệt lớn nhất giữa Fi và Ponzi nằm ở chỗ tài sản có thực sự tồn tại và có giá trị hay không.

Tác giả: Loki

Một, So sánh đường định giá và chi phí thay đổi độ dốc

Kể từ tháng 10, cục diện cạnh tranh của SocialFi dần rõ ràng, một số đối thủ đã lần lượt rút khỏi tầm nhìn thị trường. Nhìn lại quá trình phát triển của Friend.tech, mô hình kinh tế (đặc biệt là đường cong định giá) đóng vai trò rất quan trọng. Cụ thể, đường cong định giá của FT có những đặc điểm sau:

-

Sự khác biệt về tính dương - âm đảm bảo rằng khi số lượng người tăng lên, giá cả liên tục tăng và tăng ngày càng nhanh hơn, giúp những người đi trước kiếm được tiền;

-

Khả năng chịu tải quy mô cộng đồng ở mức 16.000 là tương đối hợp lý;

-

Khi số lượng người tăng lên (đặc biệt là sau 100–200), đường cong sẽ trở nên dốc hơn, biến động giá cao, khả năng chịu tải dần suy giảm;

-

Phần bên trái nhất của đường cong hiện tại là khoảng mua vào mang lại lợi nhuận cao nhất, nhưng phần này bị Bot độc quyền, tạo thành dạng thu nhập giống như "MEV".

Chi tiết hơn vui lòng tham khảo:Giải thích chi tiết mô hình kinh tế Friend.tech: Ảo ảnh của lý thuyết trò chơi, giá trị kỳ vọng và đường cầu

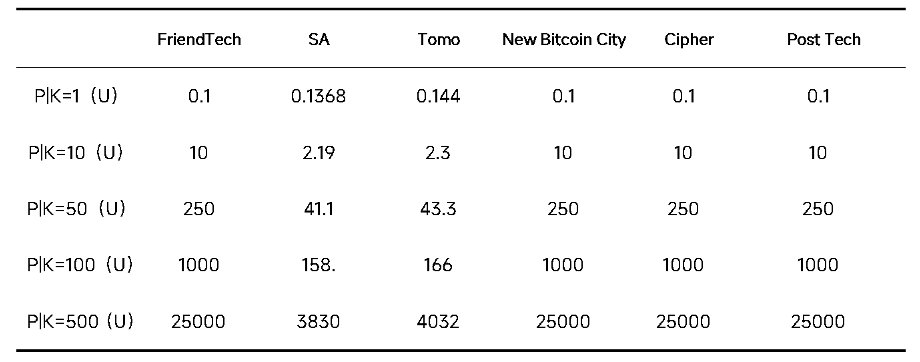

Về phía đối thủ, Cipher, PostTech và NewBitcoinCity hoàn toàn giữ nguyên công thức của FT, tất cả các giao thức vẫn xây dựng theo dạng hàm bậc hai, duy trì đặc tính đạo hàm bậc nhất > 0; đạo hàm bậc hai > 0; đạo hàm bậc ba = 0. Đặc tính này sẽ đảm bảo hiệu ứng FOMO/tiền bạc của FT tiếp tục tồn tại.

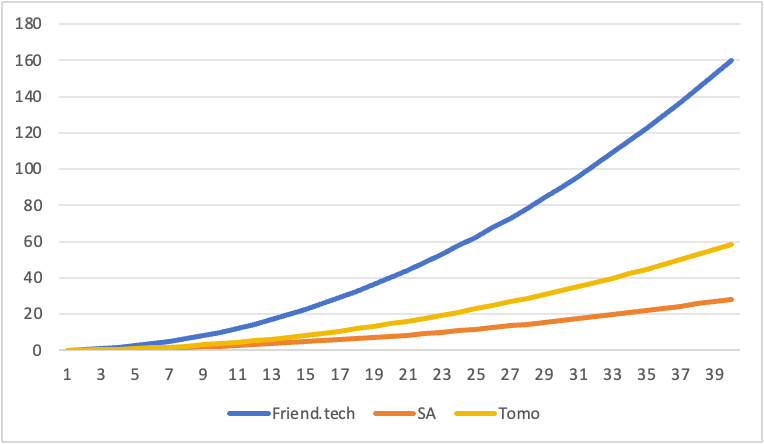

Thay đổi đường cong của New Bitcoin City chủ yếu bắt nguồn từ sự thay đổi đơn vị tiền tệ định giá và biến động giá BTC, trong khi SA và TOMO điều chỉnh một chút hình dạng đường cong. Trong đó, SA thêm hạng tử bậc nhất và hạng tử hằng số vào hạng tử bậc hai (K²), đồng thời giảm hệ số hạng tử bậc nhất. Về mặt lý thuyết, sự thay đổi này khiến tổng thể đường cong trở nên bằng phẳng hơn (tăng chậm hơn), đồng thời giá ban đầu tăng lên, tuy nhiên do giá trị hạng tử hằng số của SA rất nhỏ nên sự thay đổi này khó nhận biết. Còn thay đổi của Tomo còn đơn giản hơn, chỉ giảm hệ số hạng tử bậc hai khoảng 73%.

Có thể thấy, về bản chất SA và TOMO đều thay đổi tốc độ tăng trưởng của đường cong. Dựa trên sự thay đổi này, với cùng số lượng cung cấp Key, giá của SA và TOMO sẽ thấp hơn, trong đó mức giá SA duy trì ở khoảng 15%-20% so với FT, giá TOMO bằng 37% của FT.

Tóm lại, sự thay đổi này không mang nhiều sáng tạo mới, đường cong bằng phẳng hơn đối với các dự án sao chép là con dao hai lưỡi. Một mặt, FT cung cấp một neo giá trị, giá Key của cùng một người chơi trên các dự án sao chép thấp hơn FT là hợp lý, giá thấp hơn sẽ mang lại khả năng chấp nhận tốt hơn và sức chứa người dùng lớn hơn. Nhưng mặt khác, đường cong bằng phẳng hơn nghĩa là hiệu ứng làm giàu kém hơn, mà đây chính là một trong những yếu tố then chốt thu hút hàng trăm nghìn người dùng đến với FT.

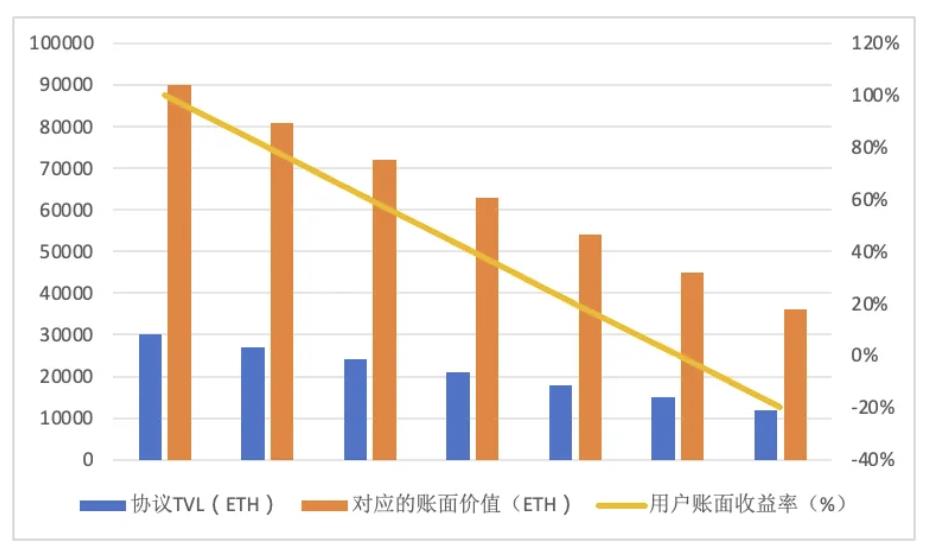

Tất nhiên, đường cong giá dốc cũng không phải không có cái giá phải trả, mặt trái của vòng xoáy tăng trưởng là vòng xoáy suy giảm. Trong tuần vừa qua, TVL của Friend.tech giảm từ 27.000 ETH xuống còn 21.000 ETH, giảm chưa đến 20%, nhưng hậu quả về sụp đổ giá và sự phản bội của 33 còn nghiêm trọng hơn nhiều.

Hai, Con tê giác xám của FT: Dòng tiền ròng ra

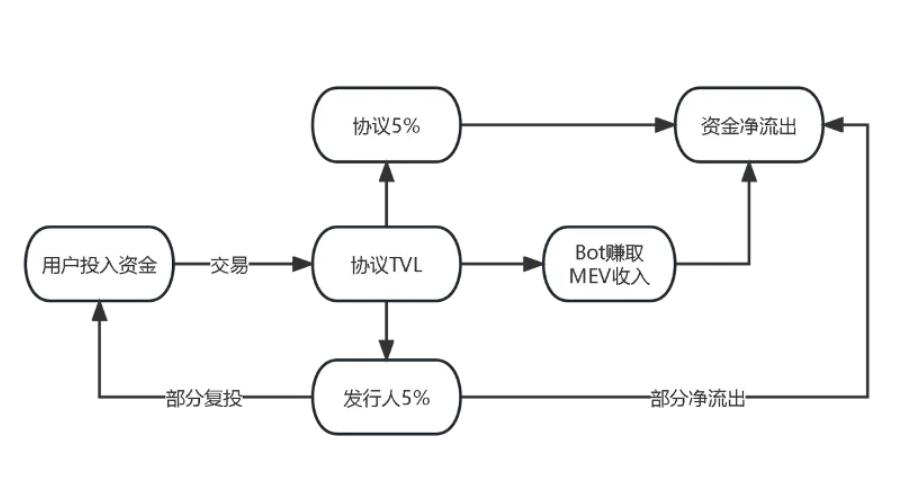

Bot và phí giao dịch cao của FT là vấn đề ai cũng thấy, và dòng tiền ròng ra do chúng gây ra đang giết chết Friend.tech. Như hình dưới đây, toàn bộ TVL của Friend.tech đến từ việc người dùng gửi vào, trong đó PnL từ giao dịch người dùng và bản quyền mà người phát hành kiếm được nếu không rút ra mà tiếp tục đầu tư thì vẫn lưu lại trong giao thức. Tuy nhiên, khoản "thu nhập MEV" mà Bot kiếm được và phí giao dịch do giao thức thu về sẽ trực tiếp trở thành dòng tiền ròng ra.

Việc định lượng "thu nhập MEV" mà Bot kiếm được là rất khó, nhưng sự kiện nhà sáng lập DWF AG gia nhập FT vào tháng 9 là một ví dụ điển hình. Giá mua đầu tiên hiển thị trên giao diện FT là 0,4 ETH, nghĩa là Bot đã mua trực tiếp hơn 80 Key, giá trung bình 0,135 E. Những Key này sau đó được bán dần trong 48 giờ tiếp theo, giá giao dịch từ 1,1E đến 1,5E. Ước tính, Bot đã kiếm được khoảng 100 ETH trong phòng của AG, và toàn bộ lợi nhuận này đều đến từ tổn thất của người dùng.

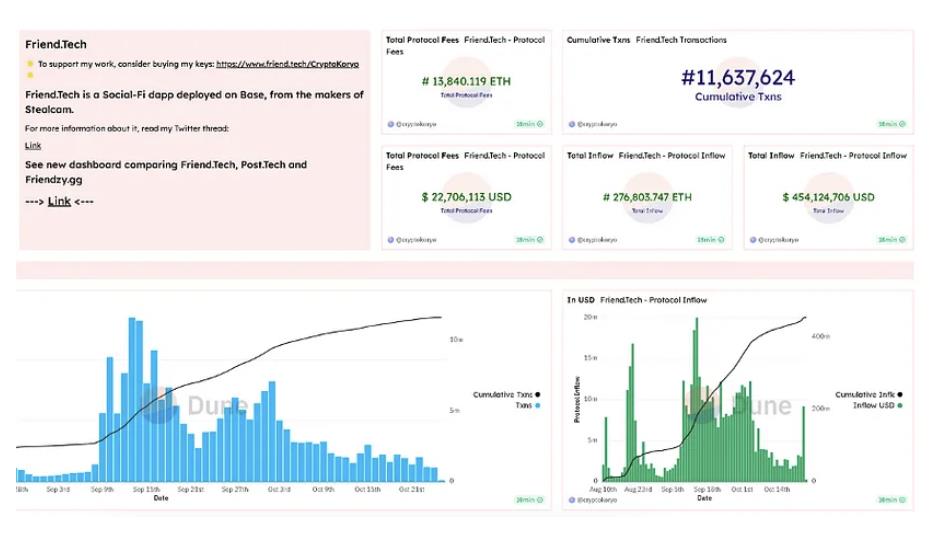

Phần phí giao dịch thì dễ định lượng hơn, dữ liệu DUNE cho thấy截至ngày 25 tháng 10, phí tích lũy thuộc về đội ngũ dự án là 13.840 ETH. Tính theo TVL đỉnh điểm 27.000 ETH, tổng lượng ETH người dùng gửi vào ít nhất là 40.000 ETH. Ngay cả khi không tính đến thu nhập MEV từ Bot, bản quyền ròng rút của KOL, dòng tiền ròng ra do tài khoản giả lừa đảo, FT đã thu đi hơn 30% vốn gốc của người dùng, đây là thành quả chỉ trong ba tháng.

Khi TVL tăng, cảm giác của người dùng không mạnh mẽ lắm. Nhưng một khi TVL đi xuống hoặc thậm chí chỉ đi ngang, tác động sẽ trở nên cực kỳ mạnh mẽ. Việc rút tiền từ giao thức, thu nhập MEV từ Bot + bản quyền ròng rút của KOL + dòng tiền ròng ra do tài khoản giả lừa đảo đều là những dòng chảy 【không giao dịch】. Nếu chúng ta ước tính ba mục sau cùng này là 5.000 ETH (con số này đã rất thận trọng), thì tổng lượng gửi vào của người dùng là 45.000 ETH.

Bài viết trước từng nói, giá trị sổ sách của Key khoảng gấp ba lần TVL thực tế. Vậy khi TVL là 27.000 ETH, giá trị sổ sách của Key khoảng 81.000 ETH, so với vốn gốc 45.000 ETH, người dùng đạt lợi suất trung bình 80%. Khi TVL giảm xuống 21.000 ETH, giá trị sổ sách của tất cả Key giảm xuống 63.000 ETH, lợi suất trung bình của người dùng giảm xuống 40%. Có thể thấy, lợi suất sổ sách của Key có đòn bẩy tự nhiên. Nếu TVL tiếp tục giảm xuống 15.000 E, tổng giá trị sổ sách của người dùng sẽ bằng tổng vốn đầu tư ban đầu, nếu tính thêm phí giao dịch và chênh lệch mua bán, người dùng sẽ rơi vào trạng thái lỗ tổng thể.

Hiện tại, sự tan rã của thỏa thuận 33 trên FT đã có xu hướng lan sang Tomo. Nếu việc rút tiền cao từ giao thức + Bot tiếp diễn, việc kéo sập FT và các nền tảng SocialFi khác chỉ là vấn đề thời gian, và cùng với việc giảm lợi suất sổ sách, xu hướng tan rã sẽ còn nhanh hơn. Chúng tôi từng hy vọng Friend.tech giải quyết vấn đề rút tiền và Bot, nhưng hiện tại dường như không có thay đổi nào xảy ra. Hơn nữa, gần đây việc thay đổi quy tắc điểm số khách quan dẫn đến giao dịch刷ph刷điểm, làm tăng thêm ma sát giao dịch; và người sáng lập 0xRacer cũng đã rút khoản phí cao từ Key của mình.

Ba, Đường cong có thể cải tiến thế nào nữa?

Nghĩ sâu hơn, nếu chúng ta vẫn giữ dạng P = K²/C + D (C, D đều là hằng số), khi thiết lập công thức định giá cần cân nhắc các yếu tố sau:

- Tốc độ tăng trưởng đường cong & giá cả

Tốc độ tăng trưởng càng nhanh thì hiệu ứng FOMO càng mạnh, chủ yếu thực hiện bằng cách tăng hằng số C. Các đối thủ phổ biến giảm tốc độ tăng trưởng để làm cho đường cong bằng phẳng hơn. Nhưng xuất phát điểm của cách làm này chủ yếu vẫn là để giữ mức giá Key【thấp】, TVL của dự án sao chép sẽ có khoảng cách lớn với FT, do đó trong cùng điều kiện người sở hữu, mức giá thấp hơn là hợp lý.

- Sức chứa số lượng người trong cộng đồng

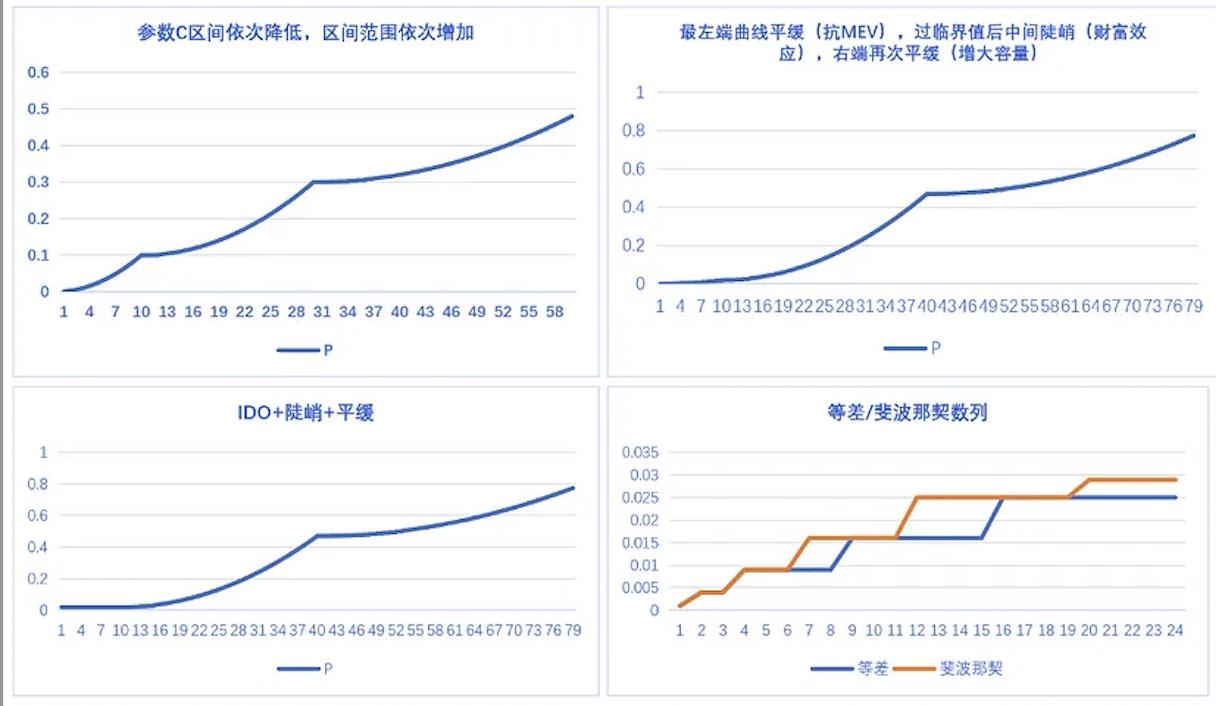

Tốc độ tăng trưởng đường cong cũng sẽ quyết định giới hạn sức chứa số lượng người trong cộng đồng. Nếu cần sức chứa lớn hơn, cần làm cho đường cong bằng phẳng hơn:

(1) Tăng hằng số C

(2) Thiết lập hàm từng đoạn, các đoạn sau bằng phẳng hơn

(3) Cần tính toán tỷ lệ tương ứng giữa P và P của FT-Key trong cùng điều kiện X

Giá trị MEV ở đầu trái nhất của đường cong

- Giải quyết vấn đề "MEV" bị Bot chiếm dụng

(1) Thêm hạng tử cắt trục dương D, làm cho giá khởi điểm > 0 (Tomo đặt D nhưng giá trị rất thấp có thể bỏ qua). Cách này cũng có nhược điểm: dẫn đến giảm bội số hiệu ứng làm giàu

(2) Thêm một đường cong bằng phẳng hoặc nằm ngang ở đầu trái nhất

(3) IDO giá cố định (bán trước, khác với (2) ở chỗ một bên là đến trước phục vụ trước, một bên là phát hành công bằng)

(4) Cho phép chủ phòng mua trước

Xét về hình dạng đường cong, có hai hướng cải tiến, một là trực tiếp thay đổi tham số C và D. Đây cũng là cách cải tiến phổ biến nhất hiện nay, thông qua việc thay đổi hằng số D, cũng có thể giải quyết phần nào vấn đề MEV.

Hình thức thứ hai là thiết lập hàm từng đoạn. Cách làm này có thể đặt các tham số khác nhau trong các phạm vi giá khác nhau nhằm đạt các mục đích khác nhau. Ví dụ, đặt một đường cong bằng phẳng hoặc thậm chí nằm ngang ở nửa đầu đường cong để chống MEV hoặc khởi động theo kiểu IDO. Trong đó, mô hình IDO có ý nghĩa tích cực trong việc giải quyết MEV của Bot và thất bại phát hành (thể hiện khá rõ trên Tomo).

Điều này cũng đi kèm cái giá. Nếu dùng đường cong bằng phẳng ở đầu trái, hiệu ứng làm giàu lúc mở cửa sẽ bị suy yếu đáng kể, đồng thời còn phải cân nhắc thêm số lượng cung ở đầu trái, cung quá nhiều có thể tiêu hao hết tiềm năng người mua hoặc hiệu ứng làm giàu.

Bốn, Ngoài KOL, Key còn có thể đại diện cho cái gì?

Một thực tế khách quan là phần lớn Room Owner cung cấp "dịch vụ" hay "thông tin" không đủ để hỗ trợ giá trị của Key, hoặc nói cách khác giá Key bị đánh giá quá cao, nguyên nhân của vấn đề này là nhu cầu đầu cơ, nhu cầu刷điểm của Friend.tech làm lẫn lộn nhu cầu hiệu dụng thực sự, và FT cùng các dự án sao chép cũng dựa trên mục đích kinh doanh mà lựa chọn đường cong giá.

Đa số người dùng chỉ coi Key như token xã hội, nhưng thực tế Key có thể đại diện cho bất kỳ tài sản nào. Friend.tech mang đến cho chúng ta một ý tưởng: đưa việc phát hành và giao dịch tài sản vào "Fi" rồi tích hợp vào "Social", để hoàn thiện vòng khép kín cuối cùng của SocialFi. Với FT và hầu hết các dự án sao chép, Key đại diện cho thương hiệu cá nhân hoặc uy tín cá nhân của KOL, nhưng điều này không có nghĩa SocialFi chỉ dừng lại ở đó. Ngay cả khi vẫn dựa trên FT, bất kỳ tài sản nào cũng có thể được đưa vào Key, ví dụ cổ phần hoặc token của dự án Web3 (đã có người làm như vậy), trong trường hợp này Key đại diện cho Token hoặc cổ phần; hoặc sử dụng FT để thực hiện IDO, Key đại diện cho phần đầu tư hoặc quyền đòi nợ trong tương lai (có lẽ sớm thôi sẽ có dự án làm như vậy).

Hiện tại, chức năng của FT và các dự án sao chép dường như quá đơn giản, không thể đáp ứng tốt một số nhu cầu phái sinh. Một hướng suy nghĩ khác là đưa【việc phát hành tài sản】vào các sản phẩm xã hội/Web3 hiện có (như DeBox, CrossSpace, v.v.). Ví dụ DeBox định vị là nền tảng quản trị DAO nguyên bản nhất, hiện đã xây dựng nền tảng xã hội bao gồm chat, bài viết động, chức năng cộng đồng dựa trên DID, đồng thời cung cấp các thành phần chức năng như bỏ phiếu, đề xuất, kiểm tra ủy quyền Token, giao dịch, v.v. Với lượng người dùng đủ lớn, kết nối xã hội đủ mạnh, thông tin, công cụ quản lý, công cụ giao dịch, DeBox hiện đã có 1,5 triệu người đăng ký, hơn 100 triệu tin nhắn trung bình mỗi ngày, về mặt chức năng có tính mở rộng rất cao, rất phù hợp để tích hợp một giải pháp phát hành tài sản hiệu quả cùng mô hình kinh tế và đường cong giá phù hợp với loại hình nghiệp vụ.

Giao diện DeBox

Tài sản ở đây bao gồm nhưng không giới hạn nội dung cụ thể, nhóm phi tập trung, thậm chí là MEME vô nghĩa nhưng có ý chí chung của tập thể; sau đó do một loạt công cụ xã hội và cơ sở hạ tầng phục vụ những tài sản này, giá trị của Key sẽ thực sự khép kín vòng.

Cuối cùng, điểm khác biệt lớn nhất giữa Fi và Ponzi là sự tồn tại và giá trị thực sự của tài sản, chúng ta tuyệt đối không thể bỏ qua điểm này.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News